Бюджет поселения какие налоги

Опубликовано: 02.05.2024

03 июня 2017 г., 20:48

Налог сполна – и жизнь красна!

Бюджет – это наша общая зарплата: страны, области, района, поселения.

Бюджет складывается из налогов, которые уплачивают физические и юридические лица, – как говорится, граждане и организации. А потому: во-первых, чем ответственнее все мы отнесёмся к выполнению наших налоговых обязательств, и, во-вторых, чем эффективнее сработают все те, кто так или иначе причастен к пополнению бюджета, тем больше будет наша общая зарплата и тем лучше наша, опять-таки общая, жизнь: дороги, школы, здравоохранение…

Сегодня мы поговорим о бюджетах поселений. А конкретнее – о том, как они пополняются за счёт так называемых имущественных налогов, которые всецело поступают в бюджеты поселений: земельного и на имущество физических лиц.

Если возьмёмся сообща с поселениями

О том, как пополняется перечень объектов капитального строительства, подлежащих обложению налогом на имущество физических лиц, рассказывает председатель комитета по управлению имуществом администрации Волоколамского муниципального района Екатерина ДРЫГИНА:

Регулярно в поселениях, на территории, скажем, тех же садовых, дачных товариществ, появляются люди, которые обходят домовладения на предмет выявления незарегистрированных должным образом объектов. Это сотрудники нашего комитета – члены исполнительной группы, созданной постановлением главы района.

Еженедельно во время таких обходов группой осматривается по сто объектов капитального строительства. Каждый мы сопоставляем с кадастровой публичной картой: смотрим, стоит он на соответствующем учёте или нет. Во втором случае, понятно, на объекты не зарегистрировано право собственности, так что они «выходят» из-под налогообложения.Тогда мы их хозяевам вручаем уведомления о том, что эти постройки нужно оформить как положено. В данных же документах подробно - даже, для наглядности, с информационной графикой - разъясняется, как это сделать и, конечно, какая ответственность наступает за уклонение от установленных действующим законодательством процедур, то есть за налоговое правонарушение.

Когда мы всё это отработаем, то по каждому неучтённому объекту передаём информацию в налоговую инспекцию, и она приступает к своим действиям.

Такая работа ведётся с октября 2016 года. Инициатор – региональное министерство имущественных отношений. Оно разработало методические рекомендации по обходам территорий. Было проведено совещание на уровне Правительства Московской области, где был отработан буквально каждый шаг. Очень хорошо нам помогает областное бюро технической инвентаризации.

Только в текущем году, по состоянию на двенадцатое мая, мы выявили 3 854 объекта, которые должны быть на кадастровом учёте. 719 из них - уже поставлены на него; а всего с октября прошлого года это сделано по 4 177 объектам.

Вообще же, по области вся эта работа принесла дополнительный доход в региональный консолидированный бюджет в размере примерно полутора миллиардов рублей!

Возвращаясь к нашей исполнительной группе, скажу, что обход делают трое сотрудников отдела муниципальной собственности нашего комитета. На них – все садовые некоммерческие товарищества, дачные некоммерческие партнёрства, товарищества собственников недвижимости, индивидуальные жилые застройки, личные подсобные хозяйства. Огромный массив объектов! По каждому надо разобраться: это объект именно капитального строительства или нет (то есть, проще говоря, имеется ли под ним фундамент), поставлен ли он на кадастровый учёт или нет.

По чести сказать, дело могло бы пойти быстрее и стать результативнее. Для этого нам, конечно, хотелось бы видеть сравнительно большую заинтересованность администраций поселений в этой работе, получать больше помощи от них. Ведь весь собранный налог на имущество физических лиц поступает в бюджеты поселений. Сто процентов! Здесь логика-то проста: активнее участие – больше доход – лучше решение социальных задач.

В этом отношении я могу поблагодарить сельское поселение Ярополецкое, которым руководит Николай Николаевич Воробьёв. Здесь много садовых некоммерческих товариществ. И сотрудники местной администрации помогают нам в раздаче на их территориях тех самых уведомлений, о которых мы уже говорили. Да, финансовая отдача от этих усилий будет только в следующем году. Но она будет совершенно реальной.

«Подушки безопасности» увеличиваются

Так образно охарактеризовала состояние уплаты имущественных налогов начальник межрайонной инспекции Федеральной налоговой службы России № 19 по Московской области Лидия ДРОЗДЕНКО:

Имущественные налоги (налог на имущество физических лиц и земельный налог) – это одни из основных видов налогов, которые формируют местные бюджеты. В целом по трём районам (а наша инспекция администрирует Волоколамский, Лотошинский и Шаховской районы) их удельный вес в местных бюджетах составляет двадцать – двадцать пять процентов. Конкретно в Волоколамском - даже гораздо больше: примерно тридцать три процента. Правда, в первом квартале и по итогам пяти месяцев текущего года - пока приблизительно двадцать пять процентов. Но это потому, что уплата данных налогов происходит во второй половине года.

Что же касается поселений, то имущественные налоги – вообще их основной доход: от семидесяти до девяноста пяти - девяноста шести процентов бюджета. Есть поселения, где доля таких доходов составляет семьдесят четыре – семьдесят пять процентов. А вот, скажем, в сельском поселении Ярополецкое она достигла девяноста восьми процентов! Причём показатель поступлений первого квартала близок к годовому. При этом доля начисляемых имущественных налогов по поселению составляет четырнадцать процентов от общей суммы в Волоколамском районе. Задолженность по имущественным налогам в Ярополецком поселении очень низкая.

Так что значимость этих налогов велика. Кстати, знаете, как я их называю? Подушка безопасности.

Исчисление налогов, понятно, зависит от наличия объекта, подлежащего этой процедуре: земельного участка или объекта недвижимости. Так что чем больше таких объектов оформляется должным образом, - то есть регистрируется право собственности на них, - тем в большем объёме идут поступления в бюджеты поселений и, соответственно, тем успешнее они справляются со своими социальными задачами, которые, подчеркну, решаются в интересах всех граждан, в том числе и потенциальных налогоплательщиков, которые пока данной процедуры не прошли. Тут вам и различные ремонты, и благоустройство, и многое другое.

С удовлетворением отмечу, что положительная динамика роста поступлений имущественных налогов в районе весьма существенна. Вот смотрим производимые ныне начисления за 2016 год. Рост к уровню предшествовавшего года: по земельному налогу - примерно пять процентов; по налогу на имущество физических лиц – почти в два раза(!). Тут, конечно, сказались и переход к начислению земельного налога в зависимости от кадастровой стоимости участков, увеличившему налогооблагаемую базу; и, несомненно, увеличение количества налогооблагаемых объектов недвижимого имущества, которое (увеличение) стало результатом целенаправленной совместной деятельности ряда служб.

Должна сказать, что работа и поселений, и района в целом по тому направлению, о котором мы говорим, в последнее время стала более содержательной и активной. Результативно действует ряд комиссий. Например, комиссии по мобилизации доходов районного бюджета - при администрации района, по урегулированию налоговой задолженности – при нашей инспекции. В них мы работаем вместе.

Также действует межведомственная комиссия по дополнительному вовлечению в налогооблагаемый оборот объектов, на которые не оформлено право собственности (с последующим оформлением, конечно). В ней мы, представители администрации района, администраций поселений и налоговой инспекции, тоже трудимся совместно - причём, без ложной скромности скажу, со всё большей эффективностью.

Когда тот или иной неучтённый объект выявляется, мы направляем пользующемуся им физическому лицу письмо за моей подписью. Оно отнюдь не грозное, напротив – вполне благожелательное. В нём буквально пошагово разъясняется, как на данный объект оформить право собственности. Только в этом квартале мы направили пятьсот таких писем. И примерно пять-шесть процентов их получателей уже с полным пониманием реагируют на них: звонят нам, уточняют какие-то детали и так далее.

Кстати, хочу воспользоваться случаем и призвать читателей, даже и не ожидая такого письма, своевременно оформлять право собственности на объекты недвижимости. Этим вы подтвердите свою законопослушность и внесёте реальный вклад в пополнение бюджета, средства которого тратятся и в ваших интересах тоже.

Свои полномочия и реализуем на свои

Этот принцип работы муниципалитета раскрывает в своём интервью глава сельского поселения Ярополецкое Николай ВОРОБЬЁВ:

Одна из главных задач органов местного самоуправления поселений – наполнение поселенческого бюджета. Это следует из Федерального Закона «Об общих принципах организации местного самоуправления в Российской Федерации».

Так вот прошлый и текущий год наше поселение живёт на собственные, заработанные им, средства. То есть реализует закреплённые в его уставе полномочия, не получая на это дотаций.

Данную положительную тенденцию мы стараемся закрепить, с тем чтобы и в дальнейшем обходиться собственными налоговыми поступлениями. Основную их часть – девяносто пять процентов доходов бюджета - составляет земельный налог. Примерно семьдесят процентов этого объёма приходится на юридические лица и, соответственно, тридцать – на физические. Ну, и где-то два с половиной - три процента всех налоговых поступлений – это налог на имущество физических лиц.

Объём наших налоговых поступлений год от года понемножку увеличивается. Но, подчеркну, это результат не сегодняшнего и не вчерашнего дня, а всей предшествовавшей работы! Скажем, ныне поступают налоги, которые были рассчитаны ещё в 2016 году. Аналогичная схема – по налогам прошлого года.

Этому предшествовал установленный законом новый подход к оценке земельных участков – по их кадастровой стоимости, что увеличило как их стоимость, так и, понятно, поступления в виде земельного налога.

Вместе с тем, мы, конечно, работаем над задачей, поставленной Правительством Московской области, Министерством имущественных отношений: вовлекать в реальный, то есть соответствующим образом оформленный, оборот как можно больше земельных участков, расширяя тем самым налогооблагаемую базу.

Да, этой работой занимаются, прежде всего, сотрудники комитета по управлению имуществом районной администрации. Но и мы не остаёмся в стороне: помогаем им, понимая, что данная деятельность направлена, прежде всего и в конечном счёте, на пополнение бюджета поселения. Да, у нас нет полномочий в сфере земельного контроля. Однако мы работаем с людьми, ну, если хотите, просто в человеческом плане. Мы разъясняем им, что, правильно оформляя свои земельные участки, они содействуют пополнению бюджета поселения, а значит, и решению тех проблем, о которых они же сами и говорят (допустим, по благоустройству, различным ремонтам). Также разносим уведомления, в которых содержится информация о необходимости как положено оформить земельные участки, объекты капитального строительства, разъясняется механизм этих действий.

И вы знаете, в абсолютном своём большинстве люди с пониманием относятся к нашим обращениям.

В общем-то, мы добились устойчивости поступления налогов: что планируем, то и получаем. А за прошлый год даже перевыполнили план по земельному налогу - приблизительно на семь миллионов рублей.

Муниципальным правовым актом представительного органа муниципального района (за исключением решения о бюджете муниципального района или иного решения на ограниченный срок действия) могут быть установлены единые для всех городских поселений муниципального района нормативы отчислений в бюджеты городских поселений от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, региональных и (или) местных налогов, подлежащих зачислению в соответствии с настоящим Кодексом и (или) законом субъекта Российской Федерации в бюджет муниципального района.

Муниципальным правовым актом представительного органа муниципального района (за исключением решения о бюджете муниципального района или иного решения на ограниченный срок действия) могут быть установлены единые для всех сельских поселений муниципального района нормативы отчислений в бюджеты сельских поселений от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, региональных и (или) местных налогов, подлежащих зачислению в соответствии с настоящим Кодексом и (или) законом субъекта Российской Федерации в бюджет муниципального района.

Комментарий к статье 63 БК РФ

Как установлено Законом о местном самоуправлении:

в бюджеты поселений, входящих в состав муниципального района, в соответствии с едиными для всех данных поселений нормативами отчислений, установленными нормативными правовыми актами представительного органа муниципального района, могут зачисляться доходы от местных налогов и сборов, подлежащие зачислению в соответствии с законодательством РФ о налогах и сборах в бюджеты муниципальных районов. Установление указанных нормативов решением представительного органа муниципального района о бюджете муниципального района на очередной финансовый год или иным решением на ограниченный срок не допускается (ч. 4 ст. 57);

в бюджеты поселений, входящих в состав муниципального района, в соответствии с едиными для всех данных поселений нормативами отчислений, установленными решениями представительного органа муниципального района, могут зачисляться доходы от региональных налогов и сборов, подлежащие зачислению в соответствии с законом субъекта РФ в бюджеты муниципальных районов. Установление указанных нормативов решением представительного органа муниципального района о бюджете муниципального района на очередной финансовый год или иным решением на ограниченный срок не допускается (ч. 3 ст. 58);

в бюджеты поселений, входящих в состав муниципального района, в соответствии с едиными для всех данных поселений нормативами отчислений, установленными решениями представительного органа муниципального района, могут зачисляться доходы от федеральных налогов и сборов, подлежащие зачислению в бюджеты муниципальных районов в соответствии с Кодексом, законодательством РФ о налогах и сборах и (или) законом субъекта РФ. Установление указанных нормативов решением представительного органа муниципального района о бюджете муниципального района на очередной финансовый год или иным решением на ограниченный срок не допускается (ч. 4 ст. 59).

Комментируемая статья полностью изложена в новой редакции в соответствии с Законом 2004 г. N 120-ФЗ, внесшим изменения в Кодекс наряду с прочим в части разграничения налоговых доходов между уровнями бюджетной системы РФ. При этом Законом 2004 г. N 120-ФЗ (в ред. от 27 декабря 2005 г.) установлено, что при формировании и утверждении проектов бюджетов субъектов РФ и местных бюджетов на 2006 - 2008 гг. комментируемая статья (в ред. от 20 августа 2004 г.) применяется с учетом следующих особенностей:

1) нормативным правовым актом представительного органа муниципального района могут быть установлены дополнительные (дифференцированные) нормативы отчислений в бюджеты поселений, входящих в состав данного муниципального района, от федеральных, региональных и (или) местных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в соответствии с Кодексом и (или) законом субъекта РФ в бюджет муниципального района;

2) указанные нормативы отчислений устанавливаются в порядке, предусмотренном ст. 142.1 Кодекса.

Другой комментарий к статье 63 Бюджетного Кодекса РФ

Учитывая, что третий уровень бюджетной системы Российской Федерации (ст. 10 БК РФ) - местные бюджеты - представляет собой иерархию двух видов бюджетов , то с целью реализации принципа бюджетного федерализма и для выравнивания бюджетной обеспеченности представительный орган муниципального района может принять системообразующий нормативный акт, содержащий нормы, фиксирующие перераспределение муниципальных (как местных, так и части федеральных и региональных) налоговых доходов в пользу бюджетов поселений на постоянной основе по аналогии с механизмом, установленным нормами БК РФ в отношении федеральных и региональных налогов и сборов .

--------------------------------

См. комментарии к ст. 61, 61.1, 61.2 БК РФ.

См. комментарий к ст. 58 БК РФ.

Комментарии и консультации юристов по ст 63 БК РФ

Если у вас возникли вопросы по статье 63 БК РФ, вы можете получить консультацию юристов нашего сервиса.

Задать вопрос можно через форму связи или по телефону. Первичные консультации бесплатны и проводятся с 9:00 до 21:00 ежедневно по Московскому времени. Вопросы, полученные с 21:00 до 9:00, будут обработаны на следующий день.

Местные налоги и сборы. Налоговые поступления в местные бюджеты

В связи с тем, что Законом от 2003 г. введена новая система территориальной организации местного самоуправления, а также произошло качественное перераспределение вопросов местного значения между разными видами муниципальных образований, необходимо рассматривать вопрос о местных налогах и сборах применительно к основным видам муниципальных образований.

В соответствии с действующим законодательством и на основе двухуровневой системы организации местного самоуправления в Российской Федерации городские и сельские поселения, муниципальные районы и городские округа в своей доходной части имеют различные по своему характеру налоги и сборы.

В то же время необходимо отметить, что Налоговый кодекс РФ по состоянию на июль 2008 г. указывает всего на два местных налога. Это земельный налог и налог на имущество физических лиц. Причем земельный налог закреплен в главе 31 «Земельный налог» раздела X «Местные налоги», тогда как налог на имущество физических лиц взимается в соответствии с Законом РФ от 9 декабря 1991 г. «О налогах на имущество физических лиц», а в Налоговом кодексе РФ глава «Налог на имущество физических лиц» перестала существовать.

Регулирование ставок и порядка взимания этих местных налогов осуществляется в соответствии с Бюджетным кодексом РФ. Законом РФ «О налогах на имущество физических лиц». Федеральным законом «Об общих принципах организации местного самоуправления в РФ», правовыми актами местного самоуправления.

Городские и сельские поселения.

В соответствии с п. 2 ч. 1 ст. 14 Федерального закона от 2003 г. к компетенции органов местного самоуправления поселения относятся установление, изменение и отмена местных налогов и сборов поселения.

При этом Налоговым кодексом РФ законодательно запрещено органам местного самоуправления вводить дополнительные налоги, не предусмотренные федеральным налоговым законодательством, повышать установленные на федеральном уровне предельные значения налоговых ставок. Соответственно, отчисление средств в бюджеты поселений от местных, региональных и федеральных налогов и сборов осуществляется в соответствии с нормативами, установленными налоговым и бюджетным законодательством РФ.

В соответствии с ч. 1 ст. 61 Бюджетного кодекса РФ в бюджеты поселений зачисляются налоговые доходы от следующих местных налогов:

- земельного налога — по нормативу 100%;

- налога на имущество физических лиц — по нормативу 100%.

Кроме местных налогов и сборов налоговые доходы бюджетов

муниципальных районов состоят из отчислений от федеральных и региональных налогов и сборов.

В бюджеты поселений зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами (ч. 2 ст. 61 Бюджетного кодекса РФ):

- налога на доходы физических лиц — по нормативу 10%;

- единого сельскохозяйственного налога — по нормативу 30%.

Отчисления от региональных налогов и сборов в бюджеты поселений определяются законом субъекта РФ в соответствии с бюджетным и налоговым законодательством РФ.

Муниципальные районы.

В соответствии с п. 2 ч. 1 ст. 15 Федерального закона от 2003 г. к компетенции органов местного самоуправления муниципального района относятся установление, изменение и отмена местных налогов и сборов муниципального района.

В соответствии с ч. 1 ст. 61.1 Бюджетного кодекса РФ в бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих местных налогов:

- земельного налога, взимаемого на межселенных территориях, — по нормативу 100%;

- налога на имущество физических лиц, взимаемого на межселенных территориях, — по нормативу 100%.

Кроме местных налогов и сборов налоговые доходы бюджетов муниципальных районов состоят из отчислений от федеральных и региональных налогов и сборов.

В соответствии с ч. 2 ст. 61.1 Бюджетного кодекса РФ в бюджеты муниципальных районов зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

- налога на доходы физических лиц — по нормативу 20%;

- единого налога на вмененный доход для отдельных видов деятельности — по нормативу 90%;

- единого сельскохозяйственного налога — по нормативу 30%;

- государственной пошлины (подлежащей зачислению по месту регистрации, совершения юридически значимых действий или выдачи документов) — по нормативу 100%: а) по делам, рассматриваемым судами общей юрисдикции (за исключением Верховного Суда РФ), за исключением случаев, когда в суды общей юрисдикции обращаются прокуроры, органы государственной власти и органы местного самоуправления по делам в защиту государственных и общественных интересов: б) за совершение нотариальных действий нотариусами, работающими в государственных нотариальных конторах, уполномоченными на то в соответствии с законодательными актами РФ и субъектов РФ, должностными лицами органов исполнительной власти (за исключением консульских учреждений РФ), органов местного самоуправления; в) за государственную регистрацию транспортных средств, за внесение изменений в выданный ранее паспорт транспортного средства, за выдачу или продление срока действия акта технического осмотра транспортного средства, за выдачу государственных регистрационных знаков транспортных средств «Транзит», свидетельства на высвободившийся номерной агрегат, отличительного знака участника международного дорожного движения, талона о прохождении государственного технического осмотра транспортного средства, водительского удостоверения, временного разрешения на право управления транспортными средствами, справок, подтверждающих получение водительского удостоверения или временного разрешения на право управления транспортными средствами, свидетельства о соответствии конструкции транспортного средства требованиям безопасности дорожного движения, за прием квалификационных экзаменов на получение права на управление транспортными средствами; г) за выдачу ордера на квартиру; д) за выдачу разрешения на распространение наружной рекламы.

Отчисления от региональных налогов и сборов в бюджеты муниципальных районов определяются законом субъекта РФ в соответствии с бюджетным и налоговым законодательствами РФ.

Городские округа.

В соответствии с п. 2 ч. I ст. 15 Федерального закона от 2003 г. к компетенции органов местного самоуправления городского округа относятся установление, изменение и отмена местных налогов и сборов городского округа. При этом, в соответствии с ч. 2 ст. 57 этого законодательного акта, органы местного самоуправления городского округа обладают полномочиями по установлению, изменению и отмене местных налогов и сборов, установленными законодательством РФ о налогах и сборах для органов местного самоуправления поселений и муниципальных районов.

В соответствии с ч. 1 ст. 61.2 Бюджетного кодекса РФ в бюджеты городских округов зачисляются налоговые доходы от следующих местных налогов:

- земельного налога — по нормативу 100%;

- налога на имущество физических лиц — по нормативу 100%.

В соответствии с ч. 2 ст. 61.2 Бюджетного кодекса РФ в бюджеты городских округов зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

- налога на доходы физических лиц — по нормативу 30%;

- единого налога на вмененный доход для отдельных видов деятельности — по нормативу 90%;

- единого сельскохозяйственного налога — по нормативу 60%.

Местные налоги и сборы одинаковы для всех видов муниципальных образований и зачисляются в местный бюджет в размере 100%.

В настоящее время можно вести речь всего о двух сборах, являющихся в соответствии с налоговым законодательством Российской Федерации, составляющими доходной части местного бюджета: регистрационном сборе с физических лиц, занимающихся предпринимательской деятельностью, и курортных сборах.

Расходная часть местного бюджета

Формирование расходов местных бюджетов в Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством РФ разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, исполнение которых должно происходить в очередном финансовом году.

Все бюджетные расходы в зависимости от их экономического содержания делятся на две большие группы: капитальные и текущие.

На основании ст. 67 Бюджетного кодекса РФ мы можем сделать вывод о том, что капитальные расходы местных бюджетов — это часть расходов:

- обеспечивающая инновационную и инвестиционную деятельность муниципальных образований;

- включающая в себя статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой муниципального образования;

- средства, предоставляемые муниципальным образованием в качестве бюджетных кредитов на инвестиционные цели юридическим лицам;

- расходы на проведение капитального (восстановительного) ремонта и иные расходы, связанные с расширенным воспроизводством;

- расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности муниципальных образований;

- другие расходы, включенные в капитальные расходы местного бюджета в соответствии с экономической классификацией расходов бюджета Российской Федерации.

Соответственно, текущие расходы бюджетов муниципальных образований — это часть расходов, обеспечивающая текущее функционирование органов местного самоуправления, бюджетных учреждений, оказание финансовой поддержки другим бюджетам в форме дотаций и субвенций на текущее функционирование, а также другие расходы, не включенные в капитальные расходы в соответствии с бюджетной классификацией Российской Федерации.

В целом все расходы муниципальных образований связаны с решением вопросов местного значения. Соответственно, можно выделить четыре группы направлений расходования денежных средств местных бюджетов:

- решение вопросов местного значения на территории муниципального образования;

- финансовое обеспечение деятельности органов местного самоуправления и их должностных лиц;

- погашение муниципального долга;

- исполнение отдельных государственных полномочий.

Кроме того, муниципальный район в качестве основного направления расходования бюджетных средств имеет выравнивание бюджетной обеспеченности поселений.

Под местным бюджетом сельского поселения следует понимать бюджет местного образования, его формирование, утверждение и исполнение которое осуществляют органы местного самоуправления. При этом доходы местного бюджета формируются также за счет денежных средств, которые поступают в безвозмездном и безвозвратном порядке. Все средства местного бюджета сельской территории относятся к объектам муниципальной собственности. Таким образом, собственником бюджетных средств является сельское поселение, а органы власти управляют финансовыми ресурсами в пределах своей компетенции. Порядок формирования местных бюджетов сельской территории определен бюджетным кодексом РФ.

Доходы местных бюджетов сельской территории формируются в основном за счет следующих источников:

- местных налогов и сборов;

- отчислений из федеральных и региональных налогов и сборов;

- неналоговых доходов и безвозмездных поступлений.

К местным налогам и сборам следует отнести налоги и сборы, которые устанавливают органы местного самоуправления самостоятельно с учетом федеральных законов. Конкретизируя высказанные положения, следует отметить, что к основным налоговым доходам сельского поселения относятся: земельный налог и налог на имущество, которые полностью зачисляются в бюджет сельского поселения; НДФЛ и ЕСХН, которые зачисляются в бюджет сельского поселения в размерах 10 и 30% соответственно.

Объектами налогообложения по земельным участкам являются земельные участки, которые расположены в пределах сельского поселения.

Налог на имущество физических лиц уплачивают физические лица, которые имеют в собственности жилые дома, квартиры, дачи, гаражи и другие помещения.

Целью исследования является выявление особенностей формирования бюджета сельских поселений в условиях самофинансирования. Исследование проведено на примере доходов бюджета муниципального образования Канинское сельское поселение Сапожковского района Рязанской области

Материал и методы исследования

В местные бюджеты поступают и неналоговые доходы, связанные с использованием и продажей имущества, которое находится в собственности сельского поселения, а также доходы от платных услуг, оказываемых органами местного самоуправления.

В научных исследованиях более подробно остановимся на изучении формирования местного бюджета на примере сельской территории Канинского сельского поселения Сапожковского муниципального района Рязанской области, расположенного в центральной части региона. Изучаемое сельское поселение по нашим исследованиям можно считать типичным для региона в целом. По имеющимся статистическим данным, население Сапожковского района Рязанской области составляет 10130 чел. из них 7,2 тыс. чел. или 67,9% является сельским. По годам исследования численность населения Сапожковского района постоянно сокращается. За последние пятнадцать лет население сократилось практически на 10%. В составе Сапожковского района имеется 54 населенных пункта и одно городское поселение рабочий поселок Сапожок с населением 6466 чел. Населенные пункты объединены в четыре сельских поселения: Березниковское с населением 759 чел., Канинское с населением 939 чел., Михеевское с населением 923 чел. и Морозово-Борковское с населением 1043 чел. Промышленность района представлена частными предприятиями ООО «Роба», занимающееся пошивом одежды, ООО «Хрустальный ключ», занимающееся добычей и розливом минеральной воды. В агропромышленном комплексе работает четыре сельскохозяйственных предприятия и подсобное хозяйство аграрного техникума, а также 13 крестьянских (фермерских) хозяйства. При этом 73% производимой сельскохозяйственной продукции приходится на личные подсобные хозяйства граждан, крестьянские (фермерские хозяйства) и индивидуальных предпринимателей. В муниципальном образовании и сельских поселениях отсутствуют крупные промышленные предприятия, что свидетельствует о сельскохозяйственной направленности в деятельности населения.

Территория Канинского сельского поселения расположена в центральной части Сапожковского района и представлена в основном землями сельскохозяйственного назначения. В поселении, как и в целом по муниципальному району, производством сельскохозяйственной продукции в основном занимаются в личных подсобных хозяйствах граждан, а также в крестьянских (фермерских хозяйствах) и индивидуальные предприниматели. В основном, ресурсный потенциал территории реализуется посредством действия людей и создаваемых этими людьми механизмов. В рыночных условиях хозяйствования по ряду объективных и субъективных причин в сельских поселениях такого уровня в отраслевой структуре доминирует не сельскохозяйственное производство, а непроизводственная сфера деятельности – розничная торговля. В региональном масштабе такая ситуация является причиной слабой бюджетной поддержки малого сельскохозяйственного предпринимательства на селе, а также результат низких рыночных цен на сельскохозяйственную продукцию. Основные финансовые ресурсы сельских жителей и предпринимателей через несправедливый механизм ценообразования и кредитования присваиваются монополистами и недобросовестными чиновниками различного уровня.

Результаты исследования и их обсуждение

Рассмотрим специфику формирования доходов местного бюджета на примере Канинского сельского поселения Сапожковского района Рязанской области, используя методические разработки, предложенные рядом авторов [2,3]. Отдельно целесообразно рассмотреть структуру доходов сельского поселения (табл. 1) Канинского сельского поселения по укрупненным группам бюджетной классификации за период 2014 – 2016 гг., тыс. руб.

В 2016 году доходы бюджета муниципального образования – Канинское сельское поселение Сапожковского района Рязанской области исполнены в объеме 531087,69 тыс. руб., что ниже уровня 2015 г. на 8686,21 тыс. руб. или на 2%. Это обусловлено снижением объема межбюджетных трансфертов, предоставленных муниципальному образованию.

На рисунке 1 в графическом виде представлены изменения поступлений в местный бюджет в 2014-2016 годах. Анализируя изменения доходов по укрупненным группам, можно сделать вывод, что наибольшее влияние на изменение поступлений в бюджет оказывают именно безвозмездные перечисления. При этом график динамики доходов бюджета практически идентичен графику, соответствующему поступлениям трансфертов, несмотря на достаточно стабильную динамику налоговых и неналоговых доходов в 2014-2016 годах. Структура доходов местного бюджета в соответствии с графиком в течение рассматриваемого периода значительно не изменилась: наибольшая долю 71% в общем объеме доходов занимают безвозмездные поступления, на налоговые доходы приходится 24% и всего лишь 4% – на неналоговые доходы.

Структура доходов бюджета муниципального образования Канинское сельское поселение Сапожковского района Рязанской области

Местные налоги и сборы – это выплаты физических и юридических лиц в местный бюджет. Поступления распределяются на нужды муниципалитета в отличие от федеральных денежных средств.

- Что относится к местным налогам. Роль в бюджете

- Земельные выплаты

- Физлица и ИП

- Юридические лица

- На имущество физлиц

- За недвижимость по кадастровой стоимости

- Торговый сбор

- Механизм исчисления

- Порядок уплаты местных налогов

- В каких случаях не приходится платить

- Обязательно ли платить

Местные налоги и сборы вводятся муниципалитетом области, что соответствует законодательству – НК РФ. На основании 12 статьи НК РФ каждый муниципалитет имеет право устанавливать свои проценты для расчета.

Что относится к местным налогам. Роль в бюджете

К местным налогам относятся все сборы, перечисленные в статье 15 НК РФ. Помимо определения, важно изучить их роль в формировании бюджета. Задача всех видов местных налогов заключается в обеспечении муниципалитета стабильными доходами. Собранные денежные средства далее идут на обеспечение государственной безопасности, поддержание основных отраслей экономики, реализацию социальной политики.

Местные налоги и сборы устанавливаются президентом РФ посредством подписания нового Постановления Правительства. Это значит, что местные налоги устанавливаются только посредством внесения изменений в НК РФ – глава муниципалитета не имеет права вводить новые виды сборов. Акты, которые устанавливают местные налоги – это изменения в статьях НК РФ и правовые акты, подписанные главой рассматриваемой области.

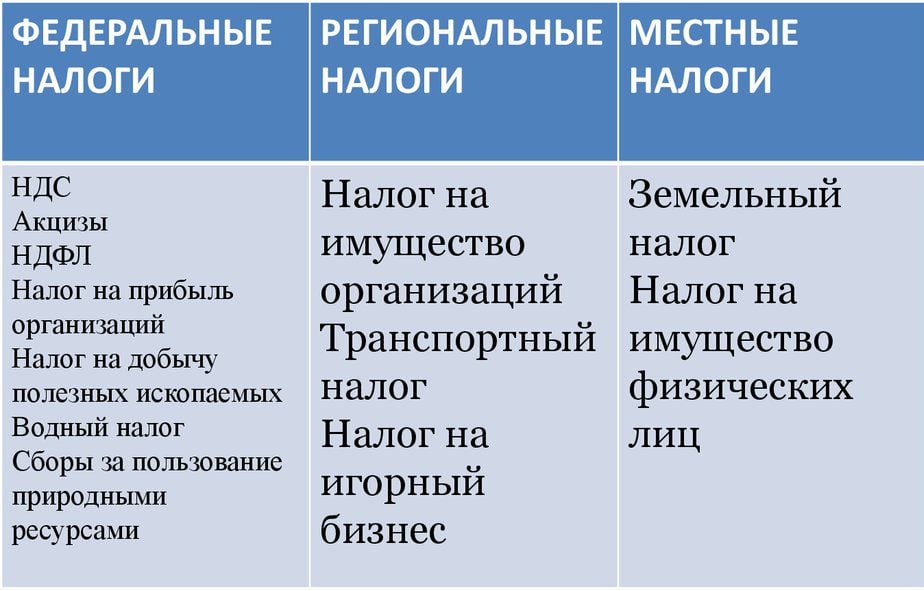

Существует несколько видов налогов: федеральные, региональные и местные налоги.

Виды налогов

Если первые действуют по всей России и направлены на обеспечение федерального бюджета, то региональные и местные налоги разделяются в условиях муниципалитета.

К местным налогам и сборам относятся:

- земельный налог;

- налог на недвижимость по кадастровой стоимости;

- торговый сбор.;

Земельные выплаты

Список местных налогов возглавляет земельный, который подразделяется на группы – ставки для физлиц и ИП, объединенных в одну категорию, и процентные показатели для юрлиц. Земельный налог относится к местным налогам и уплачивают его все объекты муниципалитета, которые имеют в собственности земельные участки.

Физлица и ИП

Уплата земельного сбора регулируется статьями 388 и 389 НК РФ. Здесь важно выделить факт, какие налоги идут в местный бюджет, если уплачены они за право собственности земельного участка. Представленные законодательные акты определяют плательщиков. Сборы в бюджет должны вносить все физлица и ИП, имеющие во владении земельные участки на правах бессрочного или пожизненного наследуемого владения.

Объектами выступают все земельные участки, которые расположены в пределах муниципального образования с утвержденными сборами представленного характера. Не включены в список объектов местного земельного налога участки, которые признаны ценными культурными и археологическими наследиями, а также музеями-заповедниками. Сборы не взимаются с участков, находящихся в составе общего имущества многоквартирного дома.

Сборы устанавливаются в размере 0,3% от кадастровой стоимости для участков сельскохозяйственного назначения и объектов, которые принадлежат физическим лицам. ИП, использующие землю для своей деятельности, уплачивают сбор в размере 1,5% от кадастровой стоимости. Сбор оплачивается за целый год владения объектом до 1 декабря года последующего за расчетным периодом.

Юридические лица

В соответствии со статьей 389 НК РФ юридические лица должны уплачивать денежные средства в бюджет муниципалитета, на территории которого находится участок, принадлежащий по праву собственности. Объектами признаются все земли, которые числятся на балансе муниципалитета.

В Налоговом Кодексе местные налоги в виде земельных сборов для юридических лиц не уплачиваются со следующих объектов:

- которые были изъяты из оборота по закону;

- с культурных наследий;

- с лесного фонда;

- с ограничениями в обороте по закону – муниципальному или государственному;

- с многоквартирного дома.

Срок уплаты аналогичен как и у физических лиц. Ставка в размере 0,3% действует на объекты сельского хозяйства и участки, используемые предпринимателями для ведения личного хозяйства. Ставка в 1,5% – действует на все остальные земельные участки.

На имущество физлиц

В определении, каким является налог на имущество – местный или региональный – выделяют только местную трактовку. Взносы в бюджет делают все собственники, которые имеют в своей собственности имущество, являющееся объектом.

В представленных вопросах можно выделить следующие определения и факторы:

- плательщиками являются все собственники – если объект недвижимости имеет несколько долевых владельцев, уплачивать сбор должен каждый;

- объектом выступает любая недвижимость, прописанная в статье 401 НК РФ – жилое или нежилое помещение, гараж или машино-место, единый комплекс, сараи и прочие хозпостройки;

- оплата происходит до 1 декабря года, последующего за расчетным периодом – рассчитывается на основании имеющейся кадастровой стоимости на 1 января следующего года за расчетным периодом;

- ставки представляются, как 0,1%, 2% и 0,5% – для жилых объектов и хозяйственных построек, для объектов из списка статьи 378 НК РФ и для остального имущества, соответственно.

Местные налоги и сборы в 2019 году по наличию имущества могут быть уплачены за три предыдущих периода – за 2016, 2017, 2018 года.

За недвижимость по кадастровой стоимости

Виды местных налогов и сборов включает в себя дополнительные выплаты за недвижимость по имеющейся на момент начисления суммы (на 1 января следующего года) кадастровой стоимости объекта. Уплачивают представленный вид сборов организации, которые имеют в своей собственности следующие виды объектов:

- центры административного или торгового вида;

- помещения с офисами;

- принадлежащие иностранным гражданам;

- жилые дома и помещения на балансе у компании.

Оплачивают организации положенные им выплаты до 1 декабря последующего года за расчетный период. Ставки зависят от кадастровой стоимости объекта и представляются в полной мере в таблице.

Торговый сбор

В вопросах, какие налоги федеральные, региональные и местные, последние занимают спорную позицию. Так, здесь выделяют торговый сбор, включающий в себя вложения в бюджет за рекламу, за осуществление экономической и предпринимательской деятельности, местные лицензионные сборы и прочее. Торговый сбор – это местный налог, но он регулируется статьями 411 и 412 НК РФ. Плательщиками выступают ИП или организации, которые занимаются торговой деятельностью.

Объектом сбора выступает использование предпринимателями площади для осуществления своей деятельности. Период для расчета – квартал года, поэтому вносить взносы следует до 25 числа месяца следующего за окончанием квартала. Ставка не может превышать 550 рублей за 1 кв. м. используемой площади. Муниципалитет имеет право устанавливать свои ставки, что подтверждается нормативными правовыми актами, подписанными главой.

Механизм исчисления

Как исчисляются налоги местного бюджета, были описаны выше. Общая характеристика местных налогов позволяет посчитать самостоятельно сумму для уплаты на имеющееся имущество или осуществленную коммерческую деятельность. Можно привести следующие примеры расчета местных налогов:

- У компании есть в собственности административно-торговый центр площадью в 110 кв. м. и кадастровой стоимостью в 3 млн. 600 тыс. рублей. Ставка для этой суммы – 0,1%. Получается, что ежегодно компания выплачивает 3600 рублей.

- Физическое лицо имеет земельный участок сельскохозяйственного назначения. Кадастровая стоимость объекта – 570 тыс. рублей. Ставка в данном случае 0,3%, в результате чего собственник платит ежегодно 1710 рублей.

- Физическое лицо имеет в собственности жилой дом, в котором он проживает. Кадастровая стоимость объекта 2 млн. 100 тыс. рублей. Действующая процентная ставка в данном случае – 0,1%, поэтому собственник ежегодно уплачивает 2100 рублей.

- Организация занимается торговлей, снимая в аренду помещение размером в 23 кв. м. Ставка составляет 457 рублей за 1 кв. м. Значит, ежеквартально предприниматели уплачивают сбор в размере 10511 рублей.

Аналогичным образом можно вычислить все оставшиеся виды сборов, которые должен уплачивать гражданин России, если он является налогоплательщиком.

Порядок уплаты местных налогов

Представленная выше общая характеристика местных налогов и сборов частично дает объяснение, как осуществляется порядок выплаты сборов. Полный перечень правил и основ приведен в статье 58 НК РФ. В этом акте, который устанавливает местный налог, перечислены следующие основы:

- Местные налоги вводятся в действие, когда плательщик подает сведения в уполномоченный орган о приобретении или получении объекта в собственность, а также о начале коммерческой деятельности.

- Местные налоги и сборы обязательны к уплате по ставкам, утвержденным муниципалитетом.

- Местные налоги и сборы устанавливаются государством и регламентируются местными нормативными актами.

- Порядок уплаты местных налогов и сборов устанавливается НК РФ и дополнительными нормативными актами.

- Плательщик должен уплатить сбор в течение месяца со дня получения квитанции от уполномоченного органа, если другое не предусмотрено законодательством. К примеру, сборы по собственному имуществу можно вносить до 1 декабря, при этом квитанция может прийти и весной наступившего года.

Изучая примеры местных, региональных и федеральных налогов, выделяют отличительный сбор – торговый, который требует обязательной подачи декларации по окончании квартала. В остальных видах подобного делать не придется, если у плательщика не изменилась ситуация в отношении прав собственности.

В каких случаях не приходится платить

Имеются льготы и полное освобождение от уплаты в отношении сборов с физических лиц на имущество. Льготами обладают многодетные семьи и родители детей-инвалидов. В полной мере освобождаются от уплаты пенсионеры, инвалиды 1 и 2 группы или инвалиды детства, ветераны ВОВ, госслужащие, военные, участники ликвидации аварий на АЭС.

Обязательно ли платить

Представленные сборы вносить в бюджет обязательно. В противном случае плательщику грозит начисление пени, а затем штрафа при продолжительном уклонении от обязательств. Если сотрудники уполномоченных органов установят факт умышленного уклонения, гражданина или организацию могут привлечь к уголовной ответственности по статье 199 УК РФ.

Подробно были представлены вопросы, кто устанавливает местные налоги и каковы особенности их начисления. Разновидности сборов представлены на данный момент в статье 15 НК РФ, где выделяют земельные выплаты, торговый сбор и на имущество физических лиц. В результате возникают некоторые вопросы, которые влекут интересные факты:

- Земельный налог – местный или региональный? Этот вопрос беспокоит всех владельцев участков. В соответствии со статьей 387 НК РФ этот сбор является местным, поэтому регулируется общим кодексом и нормативными актами муниципалитета.

- Водный налог – местный? Нет, это федеральный сбор, что указывается в статье 333 НК РФ. Аналогичным образом можно ответить: НДФЛ местный ли налог? К НДФЛ зачастую приписывают понятие местного или федерального налога. Приведенной разновидности выделена глава 23 НК РФ, в которой прописано его федеративное значение. А вот уже местный или региональный транспортный налог, ответить можно однозначно – региональный, подробности которого прописаны в статьях 357, 368 и 361 НК РФ.

- Могут ли органы местного самоуправления устанавливать налоги – нет, им разрешено только корректировать ставки. Сроки уплаты местных налогов устанавливаются на государственном уровне, поэтому муниципалитет и тут не имеет право проявлять самостоятельность в ущерб своему населению.

Читайте также: