Бухгалтерский налоговый учет задачи

Опубликовано: 01.05.2024

Все учтено

Учет товаров появился еще в те давние времена, когда торговля только-только начиналась. Необходимо было знать, сколько товара в наличии, кому и сколько продали, от кого и сколько получили, прибыльной ли была сделка и как спланировать дальнейшую торговлю.

По мере развития торговли совершеннее и многообразнее становился и учет, появлялись специальные формуляры, книги, а затем и программы, но сущность и важность учета остались прежними.

На данный момент в организациях существует три вида учета:

- бухгалтерский;

- налоговый;

- управленческий.

Бухгалтерский учет ведется организацией непрерывно с момента ее образования до момента ликвидации. Он служит для демонстрации деятельности фирмы: его представляют в налоговые органы, ОАО публикуют его выдержки в средствах массовой информации для привлечения инвесторов.

Бухгалтерский учет содержит информацию о том, какие ресурсы, в каком количестве и в каком месте имеет или имело предприятие в определенный момент времени, какой товар находится на складе или в пути, сколько денежных средств в кассе и на расчетном счете, имеются ли дебиторские или кредиторские задолженности, займы и кредиты. И что самое важное, в бухгалтерском учете видны результаты финансово-хозяйственной деятельности организации — показатель эффективности работы предприятия.

Бухгалтерский учет в России пишется по стандартам ПБУ (правила бухгалтерского учета), но для выхода на мировой рынок инвестиций отчетность необходимо составить по правилам IAS (International Accounting Standards — международные стандарты бухгалтерского учета) или GAAP (Generally Accepted Accounting Principles — общепринятые принципы учета, действующие в США).

Налоговый учет тесно связан с бухгалтерским, но его нормативными источниками являются Налоговый кодекс, законы и инструкции Госналогслужбы и других органов, а основная цель — обеспечение информацией, необходимой для контроля над соблюдением законодательства о налогах и сборах.

Налогоплательщик обязан вести в установленном порядке учет своих доходов, расходов и иных объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах. Налоговый учет обеспечивает руководителя фирмы и налоговые органы информацией об объектах налогообложения, о целесообразности хозяйственных операций и использования ресурсов в соответствии с нормами, нормативами и сметами, а также позволяет рассчитать налоги для своевременной уплаты в бюджет.

В связи с высокими требованиями налоговых органов к оформлению отчетности и необязательностью бухгалтерского учета для ИП налоговый учет в России все чаще выделяется как основной.

Управленческий учет — это совершенно другой, для многих новый вид учета. Если для бухгалтерского и налогового достаточно общих цифр и стандартных форм написания, то для управленческого необходим персональный подход в каждом отдельном случае.

Основная цель управленческого учета — увеличение прибыли предприятия путем грамотного информирования руководителя о текущей ситуации. Так как специфика каждого отдельного бизнеса требует различных подходов к финансовой информации, то и отчеты должны быть разными. Некоторым предпринимателям важно знать результаты деятельности совокупности их предприятий, другим необходимы данные о себестоимости по каждому виду продукции, затраты на транспортировку той или иной партии груза.

Иными словами, управленческий учет может решать те задачи, на которые не способны бухгалтерский и налоговый:

- вести оперативный учет расчетов с отдельными контрагентами и взаиморасчетов между собственными юридическими лицами;

- обеспечить руководство предприятия информацией о результатах бизнеса, состоящего из неограниченного количества юридических лиц и структурных подразделений;

- осуществить контроль над издержками с помощью их учета по видам и центрам затрат;

- показать результаты работы отдельных направлений (по видам деятельности, группам товаров и т д.), независимо от того, как эти направления распределены между юридическими лицами, входящими в бизнес.

Место управленческого учета в финансовой системе предприятия особенное, его внедрение требует других подходов и других специалистов, нежели те, которые ведут бухгалтерский и налоговый учет, но именно управленческий учет помогает принимать верные, взвешенные решения, избегая выводов, сделанных интуитивно.

Все три вида учета помогают контролировать процесс производства и продажи товаров и услуг, предоставлять необходимые финансовые данные инвесторам и государственным службам, принимать грамотные управленческие решения.

Более того, учет позволяет минимизировать человеческий фактор как в оценке деятельности, так и в самой деятельности, ведь люди могут забыть о той или иной закупке, оговориться или опечататься. Хорошо, когда кладовщик знает, что, где и сколько у него хранится, но он может заболеть или уволиться, и тогда руководитель останется без этих сведений, если они не были занесены в базу данных учетной системы.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

Начинающие бухгалтеры порой задают вопрос, как сблизить бухгалтерский учет с налоговым. Чтобы избежать ошибок при сближении бухгалтерского и налогового учета, надо сначала разобраться, в чем их различие. Статья поможет понять разницу в признании доходов, расходов, амортизации, в создании резервов.

Определение бухгалтерского и налогового учета и цель их применения

Обратимся к Налоговому кодексу РФ. В статье 313 НК РФ приведено определение налоговому учету:

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Если организация применяет общую систему налогообложения, то налоговый учет она ведет с целью определить налог на прибыль – это главная цель налогового учета.

Онлайн-курс «Налог на прибыль». Вы научитесь без ошибок вести учет доходов, отражать расходы, определять налоговую базу по налогу на прибыль. А также рассчитывать и уплачивать авансовые платежи и налог, сдавать отчетность. Узнать подробнее

Основной нормативный документ в области ведения бухгалтерского учета — Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ). Рассмотрим, какое же определение дает данный нормативно-правовой документ бухгалтерскому учету.

Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными Законом № 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 Закона № 402-ФЗ).

Цель бухгалтерского учета — составить бухгалтерскую (финансовую) отчетность, на основании которой можно судить о результатах деятельности организации, что невозможно сделать, пользуясь данными налогового учета. Например, решение о предоставлении организации кредита или займа в большинстве случаев осуществляется на основании представленной бухгалтерской (финансовой) отчетности. Она же необходима и для участия в конкурсах, аукционах и т.д. Почему же внешним пользователям нужна именно бухгалтерская (финансовая) отчетность? – только на основании бухгалтерской (финансовой) отчетности можно судить об экономическом положении организации.

Не меньший интерес вызывает бухгалтерская отчетность и у внутренних пользователей: учредителей, руководителей и т.д. Дело в том, что на основании бухгалтерской отчетности они принимают управленческие решения.

Итог из вышесказанного: налоговый учет позволяет государственным органам контролировать полноту и своевременность уплаты налогов. А бухгалтерский учет, в свою очередь, ведется с целью составить бухгалтерскую отчетность, на основании которой можно судить о результатах финансово-хозяйственной деятельности организации.

Итак, организации, являющиеся плательщиками налога на прибыль, вместе с бухгалтерским учетом ведут налоговый учет в целях исчисления налоговой базы по налогу на прибыль.

Основные отличия между бухгалтерским и налоговым учетом

В рамках данного раздела рассмотрим следующие различия между бухгалтерским и налоговым учетом:

Различия в признание доходов в бухгалтерском и налоговом учете

| Порядок и условия признания доходов | ||

|---|---|---|

| В бухгалтерском учете: | В налоговом учете: | Комментарий эксперта |

| Регламентирует ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н. Согласно п. 2 ПБУ 9/99, доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). | Понятие дохода в налоговом учете приведено в ст. 41 НК РФ. Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ. | Обратите внимание, что в понятии «доход» в бухгалтерском и в налоговом учете фигурирует термин «экономическая выгода». Российское законодательство не раскрывает данное понятие. Обратимся к Концепции бухгалтерского учета в рыночной экономике*. Экономические выгоды — это потенциальная возможность имущества прямо или косвенно способствовать притоку денежных средств в организацию (п. 7.2.1 Концепции). То есть, если говорить о доходе организации как в бухгалтерском учете, так и в налоговом учете, то в первую очередь доход тождествен притоку денежных средств в организацию. |

| * Концепция одобрена Методологическим советом по бухгалтерскому учету при Минфине и Президентским советом Института профессиональных бухгалтеров России РФ от 29.12.1997г. | ||

| Классификация доходов | ||

| 1) доходы от обычных видов деятельности — выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (п. 5 ПБУ 9/99); | 1) доходы от реализации товаров (работ, услуг) и имущественных прав — выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав; | В обоих случаях организация имеет дело с выручкой |

| 2) прочие доходы (п. 7 ПБУ 9/99, перечень открытый). Например, к прочим доходам относятся поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; штрафы, пени, неустойки за нарушение условий договора, курсовые разницы и т д. | 2) внереализационные доходы (ст. 250 НК РФ, перечень закрытый). К ним можно отнести те доходы, которые не признаются доходами от реализации товаров (работ, услуг) и имущественных прав. Например, к внереализационным доходам в целях исчисления налога на прибыль относятся доходы от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации; доходы в виде положительной (отрицательной) курсовой разницы и т д. | Обратите внимание, что перечень внереализационных расходов, поименованных в ст. 250 НК РФ закрытый, чем отличается от перечня доходов в бухгалтерском учете, приведенных в п.7 ПБУ 9/99. |

| Ограничения в признании доходов | ||

| Перечень доходов, которые нельзя учитывать в бухгалтерском учете (п.3 ПБУ 9/99). Не признаются доходами организации поступления от юридических и физических лиц, например, сумм возмещаемых налогов, в погашение кредита, займа, предоставленного организацией заемщику и т д. | Перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль, приведен в ст. 251 НК РФ. Например, не являются доходами те доходы, которые поступили в виде имущества, имущественных прав, работ или услуг, полученных от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления; в виде имущества, которое получено в форме залога или задатка в качестве обеспечительных обязательств и т д. | Перечни в обоих случаях закрытые и расширительному толкованию не подлежат. |

| Порядок признания доходов | ||

| Раздел 4 ПБУ 9/99. Для признания выручки в бухгалтерском учете должны выполняться условия, предусмотренные п.12 ПБУ 9/99. Если хотя бы одно из условий не выполняется, это уже не выручка, а кредиторская задолженность.* В общем случае бухучет ведут методом начисления, но есть исключения. Организациям, которым разрешено вести бухучет упрощенным способом, можно применять кассовый метод признания доходов. | Порядок признания доходов при методе начисления в налоговом учете приведен в ст. 271 НК РФ. | Дата признания отдельных видов доходов в налоговом учете отличается от даты признания в бухгалтерском учете. |

| * Не следует забывать и о п.13 ПБУ 9/99. Согласно данному пункту, признание выручки в целях бухгалтерского учета может зависеть от условий договора, заключенного с контрагентом. Также, исходя из норм п.13 ПБУ 9/99, может возникнуть ситуация, когда в бухгалтерском учете возникает возможность применять одновременно разные способы признания выручки в течение одного отчетного периода. Это возможно в том случае, если речь идет о признании выручки в отношении разных по своему характеру и условиям выполнения работ, оказания услуг и производства изделий. | ||

Вывод при сравнении доходов, формируемых в бухгалтерском и налоговом учете: в общем случае данные налогового учета будут совпадать с данными бухгалтерского учета. И все-таки правильнее сделать акцент, что совпадение рассмотренных видов доходов происходит «в общем случае». Поэтому при ведении бухгалтерского и налогового учета нельзя забывать и о случаях частных: при признании доходов в налоговом учете есть несколько особенностей. Далее в статье рассмотрим их по порядку.

Особенности признания доходов в налоговом и бухгалтерском учете

1. Классификация доходов в бухгалтерском учете в отдельных случаях отличается от классификации доходов, формируемых в налоговом учете

Например, в доходы, формируемые в бухгалтерском учете, можно включить доходы от участия в капитале других организаций, согласно п. 5 и 7 ПБУ 9/99, как в доходы от обычных видов деятельности при условии, что для организации это является предметом ее деятельности, так и в прочие доходы, если это предметом деятельности не является.

А вот в налоговом учете доходы от долевого участия в других организациях (за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации) следует всегда относить к внереализационным доходам. Это требование п. 1 ст. 250 НК РФ.

2. Перечень доходов, не формируемых при определении налоговой базы по налогу на прибыль, несколько шире, чем перечень доходов, которые не следует учитывать в бухгалтерском учете

Например, не является доходом поступление в виде имущества, имеющего денежную оценку, которое получено в виде взноса (вклада) в уставный капитал (фонд) организации (включая доход в виде превышения цены над номинальной стоимостью (первоначальным размером)) (пп. 3 п. 1 ст. 251 НК РФ). Данного вида поступления в перечне доходов, которые не следует учитывать в бухгалтерском учете, нет.

3. Дата признания доходов в целях бухгалтерского учета может отличаться от даты признания в целях налогового учета

Вести учет доходов в отдельных случаях можно не только методом начисления, но и кассовым методом. Бухгалтерский учет, в общем случае, организации могут вести только методом начисления, за исключением субъектов малого предпринимательства. А вот налоговый учет доходов можно вести как кассовым методом, так и методом начисления. Вот здесь и следует понимать, что если в двух рассматриваемых видах учетов доходы будут признаваться разными методами, то это приведет к разнице в дате признания этих доходов.

Различия в признании расходов в бухгалтерском и налоговом учете

Порядок учета расходов в бухгалтерском учете регламентирует ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 г. № 33н.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) (п. 2 ПБУ 10/99).

Не признается расходами организации выбытие активов (п. 3 ПБУ 10/99):

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т п.);

- вклады в уставные капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией.

Сравним, в чем же отличие в признании расходов в налоговом учете.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком (п. 1 ст. 252 НК РФ).

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

То есть, для того, чтобы признать в налоговом учете расход, должны выполняться следующие условия:

- затраты обоснованы;

- затраты документально подтверждены;

- затраты произведены для осуществления деятельности, направленной на получение дохода.

В бухгалтерском же учете расходы признаются при наличии условий, поименованных в п. 16 ПБУ 10/99:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- есть уверенность, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Исходя из вышесказанного: в общем случае, на стадии признания расходов данные налогового учета и бухгалтерского учета совпадут

Но также как и с доходами, расходы в бухгалтерском и налоговом учете все же будут различаться, так как, например, в налоговом учете признаются не все расходы, учитываемые в бухгалтерском учете. Есть и другие различия. Рассмотрим данный вопрос более подробно.

- Часть расходов, которые учитываются в бухгалтерском учете, в целях налогообложения прибыли учитываться не будут. В ст. 270 НК РФ поименованы расходы, которые в целях налогового учета не учитываются. Например, расходы в виде сумм начисленных налогоплательщиком дивидендов и других сумм прибыли после налогообложения; в виде пени, штрафов и иных санкций, перечисляемых в бюджет; в виде взноса в уставный (складочный) капитал и другие расходы. В свою очередь, в бухгалтерском учете, указанные расходы учитываются.

- Часть расходов в налоговом учете являются нормируемыми, что существенно отличается от бухгалтерского учета. Например, расходы на капитальные вложения для целей налогообложения прибыли являются нормируемыми в соответствии с п.9 ст.258 НК РФ. В свою очередь в бухгалтерском учете можно учесть в расходах всю сумму расходов на капитальные вложения.

- Момент признания расходов в налоговом учете может отличаться от момента признания в бухгалтерском учете, даже если расходы будут признаваться в одинаковой сумме. Обратите внимание, что порядок признания расходов в налоговом учете при методе начисления представлен в ст. 272 НК РФ, при кассовом методе — в ст. 273 НК РФ. Например, расхождения между бухгалтерским и налоговым учетом могут возникнуть при учете курсовых разниц.

Также остановимся на прямых и косвенных расходах в налоговом учете.

К прямым расходам, например, можно отнести расходы на оплату труда, суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг и другие расходы (п. 1 ст. 318 НК РФ).

К косвенным расходам относят все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 НК РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода (ст. 318 НК РФ).

В бухгалтерском же учете нет такого деления расходов. Это может привести к расхождениям между двумя рассматриваемыми видами учета.

Амортизация в бухгалтерском и налоговом учете: различия

Также расхождения между двумя рассматриваемыми видами учета возможно и при изменении срока полезного использования объектов основных средств, при применении повышающих коэффициентов, при установлении лимита отнесения объектов к основным средствам. Также в налоговом учете можно говорить об амортизационной премии, что в свою очередь отличается от бухгалтерского учета. Напомню, что амортизационной премии в бухгалтерском учете нет.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Различия между бухгалтерским и налоговым учетом при создании резервов

Организация также может столкнуться с расхождениями между бухгалтерским и налоговым учетом, если создает резервы.

- При создании резерва на оплату отпусков. Порядок создания резерва в налоговом учете не применим для бухгалтерского учета. Обратите внимание, что механизм создания резерва на оплату отпусков в налоговом учете приведет в ст. 324.1 НК РФ. Согласно указанной правовой норме, резерв на оплату отпусков в налоговом учете создается непосредственно под отпуска отчетного года и, соответственно, в конце года он в редких случаях имеет остаток. Это кардинально отличается от бухгалтерского учета.

- При создании резерва по сомнительным долгам. Если возникла просроченная дебиторская задолженность, организация обязана создать резерв по сомнительным долгам в бухгалтерском учете. В налоговом учете создавать такой резерв — это право организации. Метод формирования резерва в учетах разный. Поэтому даже если создать резерв по сомнительным долгам в бухгалтерском и налоговом учете, расхождения неизбежны.

Когда исчезнут расхождения в учете?

Изменения последних лет, вносимые в Налоговый кодекс РФ, направлены на сближение бухгалтерского учета с налоговым учетом.

В этой статье приведено задание для главного бухгалтера - 2021, которое можно предложить кандидатам при подборе или порешать просто для удовольствия, чтобы освежить знания и отточить профессиональное мастерство.

Задание включает 10 задач и охватывает самые важные темы бухгалтерского, налогового учета и управленческого учета: ПБУ 18/02, онлайн-кассы, импорт товаров, расчеты в валюте, себестоимость, расчет НДС, расчет налога на прибыль, расчет единого налога по УСН, расчет точки безубыточности и составление управленческой отчетности.

Специализация вопросов.

Общие вопросы: задачи 1- 4, 9.

Для главного бухгалтера на упрощенной системе налогообложения: задачи 6, 8.

Для главного бухгалтера на общей системе налогообложения: задачи 5, 7.

Для главного бухгалтера с функциями финансового директора: задача 10.

Уровень сложности - высокий.

Дата составления: 01.02.2021.

Если есть вопросы - задавайте в комментариях. Всегда рада обратной связи!

Искренне ваша,

Елена Позднякова

Подробные пояснения ко всем задачам

Задача №1. Отложенный налоговый актив (ПБУ 18/02).

Дополнительные материалы к задаче №1 про ПБУ 18:

Задача №2. Онлайн-касса

Ответ:

В соответствии с законом 54-ФЗ "О применении ККТ" организации и ИП обязаны применять онлайн-кассу и выдавать чеки ПРИ РАСЧЕТАХ.

В понятие РАСЧЕТЫ для целей 54-ФЗ входит:

- прием и выплата денежных средств;

- наличными деньгами или в безналичном порядке;

- за товары, работы, услуги;

- предварительной оплаты;

- зачет авансов;

- предоставление и погашение займов для оплаты товаров, работ, услуг;

- предоставление или получение иного встречного предоставления за товары, работы, услуги.

Учитывая взаимосвязанные положения 54-ФЗ, отгрузка с отсрочкой - это предоставление займа товаром. Письмо Минфина РФ от 11 июля 2017 г. N ЕД-3-20/4686@.

Дополнительные материалы к задаче №2 про онлайн-кассу :

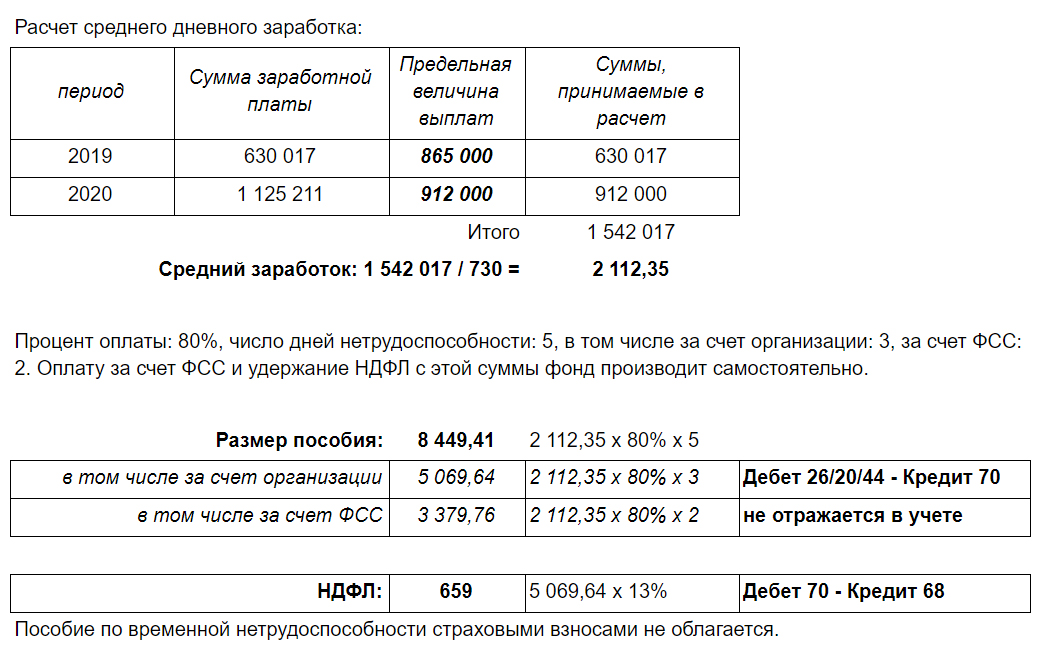

Задача №3. Пособие по временной нетрудоспособности

Сотрудник Соколов представил в бухгалтерию больничный лист за период с 18.02.2021 по 22.02.2021.

Его заработная плата составила:

2019 - 630 017 руб.

2020 - 1 125 211 руб.

2021 (с 01.01.2021 по 31.01.2021) - 118 147 руб.

Трудовой стаж - 7 лет

Рассчитайте размер пособия, налоги и составьте бухгалтерские проводки. Сотрудник является налоговым резидентом РФ.

Дополнительные материалы к задаче №3 по теме Заработная плата :

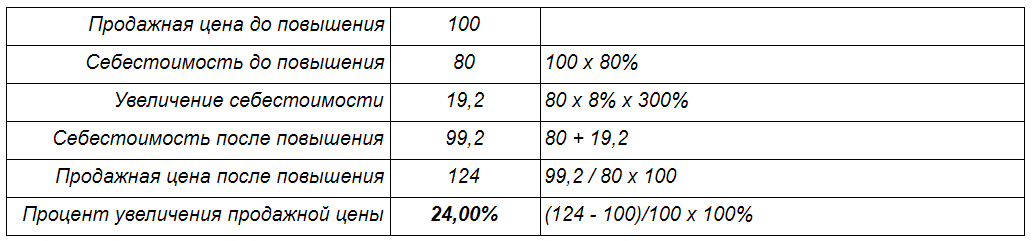

Задача № 4. Продажная цена и себестоимость

Себестоимость составляет 80% от продажной цены, а компонент N составляет 8% от всей себестоимости.

Цена компонента N выросла на 300%.

На сколько процентов нужно поднять цену, чтобы доля себестоимости в цене продажи сохранилась?

Ответ:

Ответ: 24,00% Можно рассчитать двумя способами:

Способ №1. Прямым счетом.

Принимаем продажную цену до повышения за 100 рублей и рассчитываем новую цену и процент изменения:

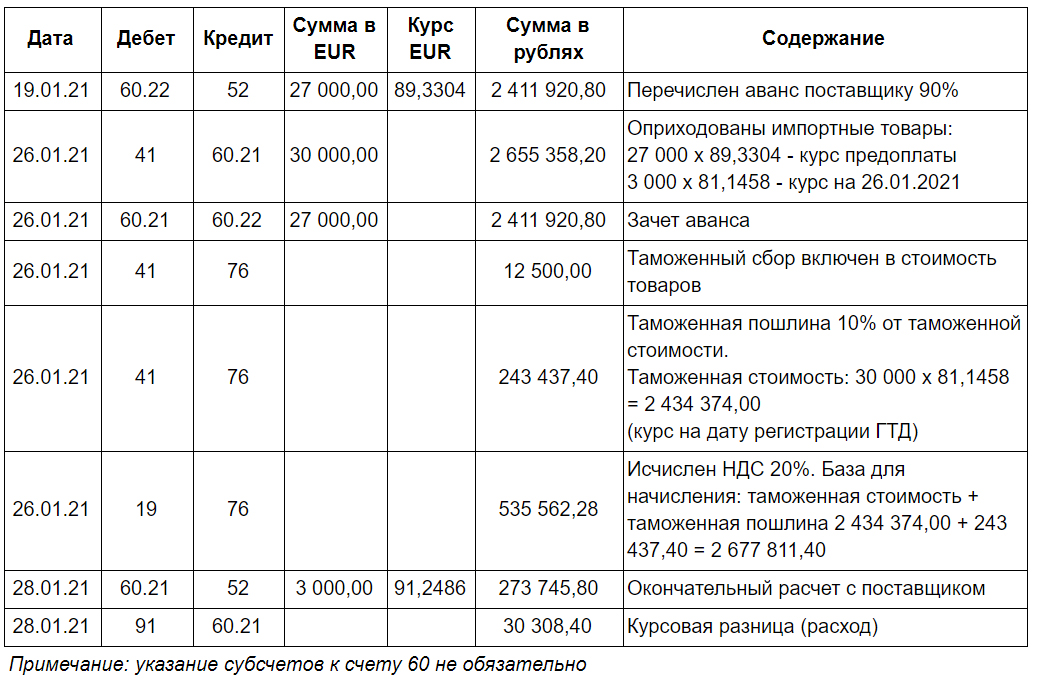

Задача №5. Импорт

Российская организация приобрела в Польше партию товаров для перепродажи.

Стоимость партии по контракту - 30 000 EUR.

Ввозной НДС - 20%, таможенная пошлина - 10%, таможенный сбор составил 12 500 руб.

Были совершены следующие операции:

19.01.2021 - предоплата поставщику 90%

26.01.2021 - оплата таможенных платежей, регистрация таможенной декларации, проставление отметки Выпуск разрешен на ГТД, переход права собственности на товар

28.01.2021 - окончательный расчет с поставщиком

Составьте проводки по расчетам с поставщиком, формированию себестоимости и отражению НДС.

Рассчитайте себестоимость партии по данным бухгалтерского учета.

Курс EUR (по данным ЦБ):

19.01.21 89,3304

26.01.21 81,1458

28.01.21 91,2486

Дополнительные материалы к задаче №5 по теме Импорт :

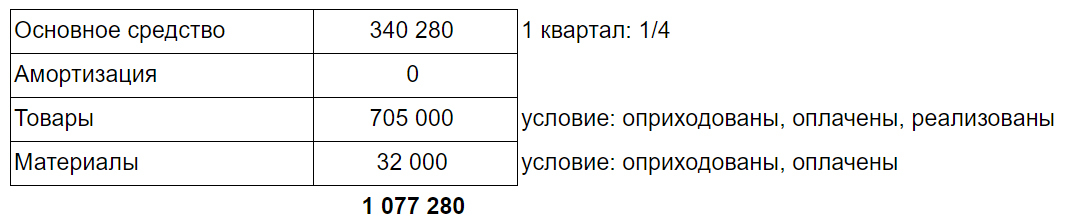

Задача №6. Расходы на УСН

Компания на УСН, объект налогообложения: доходы минус расходы.

За 1 квартал 2021 года были совершены следующие операции:

1) Оплачено и введено в эксплуатацию основное средство - 1 361 120

2) Начислена амортизация - 32 408

3) Оплачены и оприходованы товары - 810 000 (из них: 105 000 - остались на остатке, 705 000 - реализованы)

4) Оплачены и оприходованы материалы для хозяйственных нужд офиса - 32 000 (из них: 17 300 - остались на остатке, 14 700 - использованы)

Какую сумму можно принять в расходы для целей расчета единого налога по УСН за 1 квартал 2021?

Дополнительные материалы к задаче №6 про расходы на УСН :

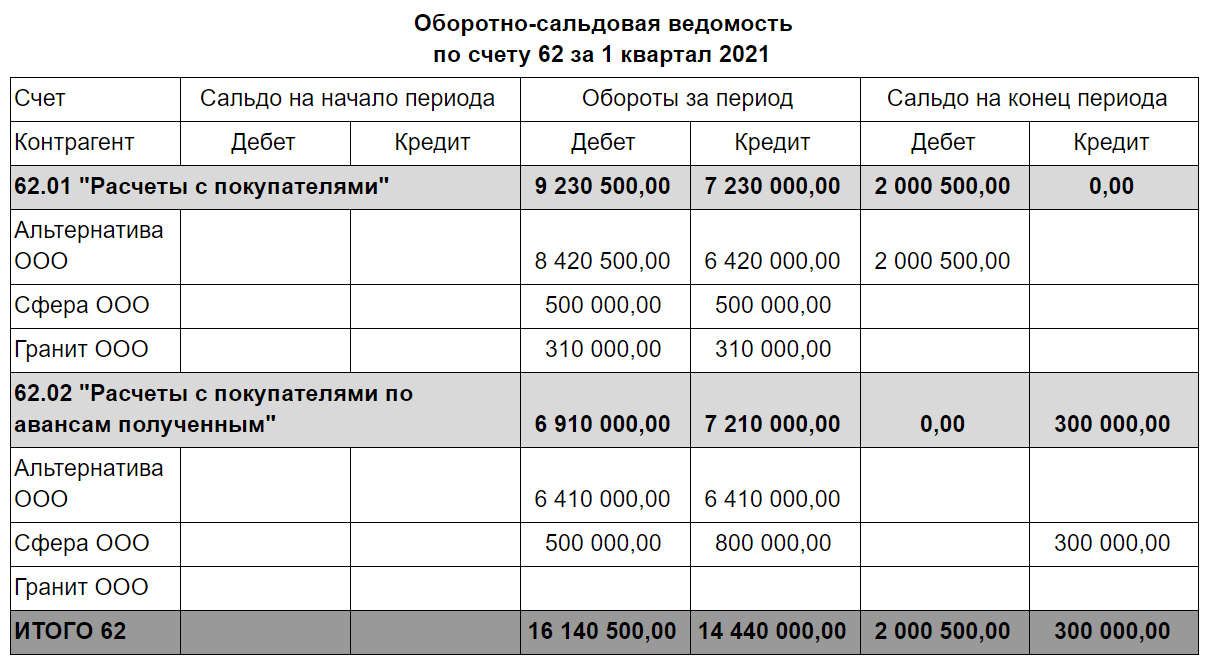

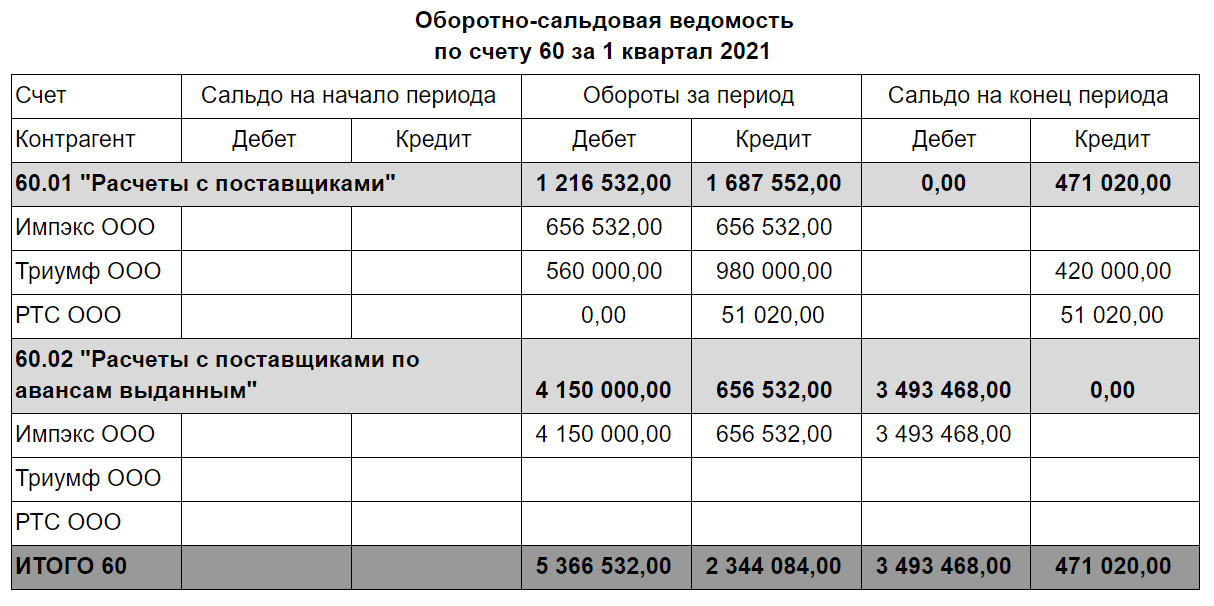

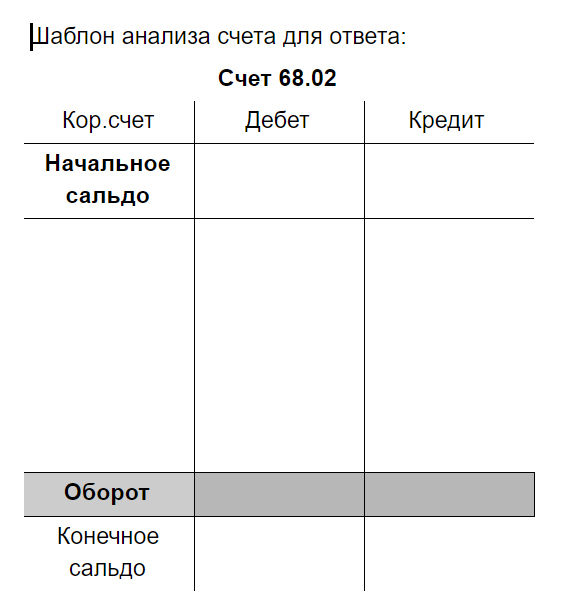

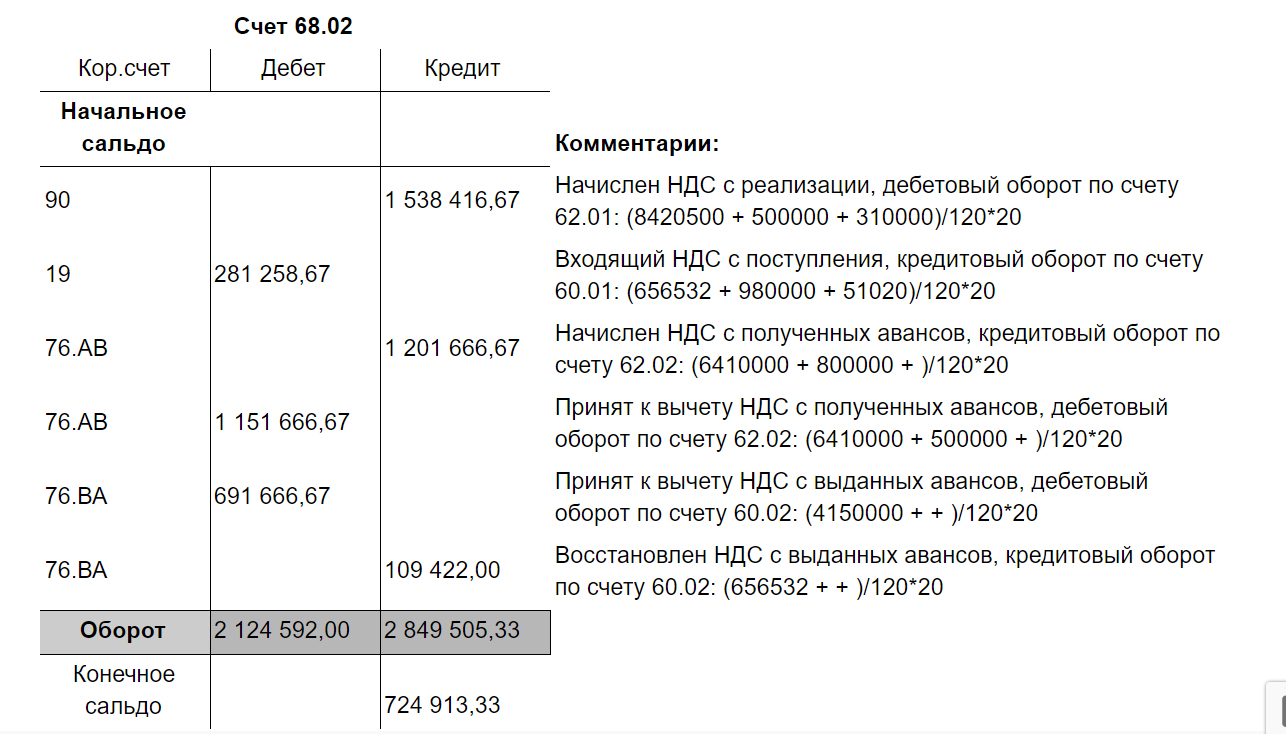

Задача № 7. Расчет НДС (1 квартал 2021)

Ниже представлены оборотно-сальдовые ведомости компании-плательщика НДС за 1 квартал 2021 по счетам 62 и 60 в разрезе субсчетов.

На основании этих данных рассчитайте сумму НДС к уплате (или возмещению) за 1 квартал 2021 и составьте анализ счета 68.02 (НДС).

Все операции облагаются НДС по ставке 20%, все счета-фактуры от поставщиков получены (в т.ч. и авансовые), и у организации есть право на налоговый вычет. Все поставщики применяют общий режим налогообложения.

На счетах 60 и 62 отражены только стандартные операции, связанные с предоплатой, отгрузкой, поступлением, зачетом предоплаты и оплатой за ранее поставленные товары.

Дополнительные материалы к задаче №7 "Расчет НДС" :

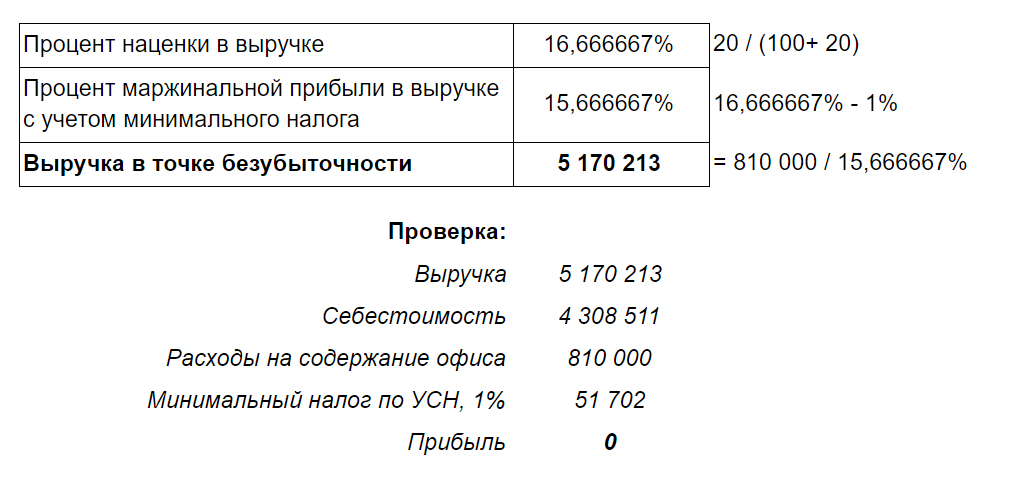

Задача №8. Точка безубыточности (продажи через интернет)

Организация ведет продажи бытовой техники через интернет, работает на упрощенной системе налогообложения, объект: доходы минус расходы.

Ежемесячные затраты на содержание офиса составляют 810 000 руб.

Наценка на покупную цену составляет 20%.

Какую выручку нужно получить в месяц, чтобы прибыль была равна нулю?

Дополнительные материалы к задаче №_ про ___ :

Задача №9. С кем банк расторгает договор

В последнее время в практике компаний все чаще происходят ситуации, когда банк отказывает в проведении операции, расторгает договор банковского обслуживания или просит юр. лицо закрыть счет в банке без объяснения причин.

Две компании: Лион и АРКС обслуживаются в одном банке. С одной из них банк расторгает договор банковского счета и ссылается на правовые основания в соответствии со 115-ФЗ.

С кем и почему банк расторгает договор? Какие из перечисленных операций несут в себе потенциальные риски?

Операции по счету за текущий месяц представлены ниже:

Лион

12.09 – в банк было направлено поручение на перевод денежных средств на счет ИП за услуги 320 000, но отдел финансового мониторинга банка запросил договор и документы, подтверждающие факт оказания услуг. Руководитель компании не захотел представлять договор и в итоге отказался от проведения операции и перевел сумму с личной карточки

14.09 – перевод собственных средств на счет в другом банке 500 000

15.09 – снятие с корпоративной карты 150 000

16.09 – снятие с корпоративной карты 150 000

АРКС

1.09 – внесены денежные средства учредителем на пополнение оборотных средств: 40 000 (основание: решение единственного участника)

04.09 - банк отказал в проведении операции по счету, перечисление беспроцентного займа 350 000 в связи с тем, что договор не был представлен в срок по запросу банка

12.09 – возврат средств покупателю в связи с расторжением договора 470 000 (основание: доп.соглашение, письмо об изменении реквизитов)

15.09 – банк отказал в проведении операции по счету: возврат средств покупателю в связи с расторжением договора 320 000 (основание: доп.соглашение, письмо об изменении реквизитов)

Ответ:

Банк вправе расторгнуть договор с АРКС, потому что 2 раза отказал в проведении операций в течение календарного года.

В соответствии с Федеральным законом 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 07.08.2001 банк вправе расторгнуть договор банковского счета с клиентом в случае принятия в течение календарного года двух решений об отказе в проведении операций по распоряжению клиента (статья 7, пункт 5.2, абзац 2).

Основанием для такого решения может стать (115 –ФЗ Статья 7 п.11):

1. Не предоставление документов по сделке в банк на основании запроса банка

2. Возникновение подозрений у сотрудников банка на основании представленных документов

Положение о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (утв. Банком России 02.03.2012 N 375-П, ред. от 28.07.2016) расширило перечень оснований (пункт 6.3):

3. кредитная организация затруднилась сделать вывод об очевидном экономическом смысле сделки. Опять речь идет лишь о субъективном мнении сотрудников банка.

4. Проведение клиентом систематически или в значительных объемах операций, которые имеют признаки, указывающие на необычный характер сделки. Перечень признаков (сделок) приведен в Приложении к Положению о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (утв. Банком России 02.03.2012 N 375-П, ред. от 28.07.2016). Этот перечень очень большой, в частности, все операции, приведенные в задании, включены в него.

Решение о том, сколько нужно провести подобных операций, чтобы они носили систематический характер или какой объем считать значительным, принимается субъективно сотрудником отдела финансового мониторинга банка.

5. В случае если клиент не представил актуальную информацию о местонахождении организации или о ее бенефициарном владельце (то есть бездействовал, чем воспрепятствовал кредитной организации обновить сведения, полученные в результате идентификации.

6. Иные факторы, самостоятельно определяемые кредитной организацией: например, налоговая нагрузка до 0,9% от оборота и незначительно превышающая.

«Клерк» Рубрика Бухгалтерский учет

Как совместить бухгалтерский иљ налоговый учет

Налоговый учет, введенный главой 25 НК РФ, вызывает множество вопросов у бухгалтеров: как его вести, можно ли совместить с бухгалтерским учетом, можно ли вести налоговый учет вместо бухгалтерского, можно ли корректировать бухгалтерскую прибыль для целей налогообложения, как в прошлом году? В предлагаемой статье автор попытался ответить на эти вопросы.

Организация системы налогового учета

Главный принцип налогового учета заключается в группировке данных первичных документов в аналитические регистры в соответствии с требованиями налогового, а не бухгалтерского законодательства для формирования налоговой базы по налогу на прибыль и заполнения налоговой декларации[1]. При этом в Методических рекомендациях по применению главы 25 "налог на прибыль организаций" части второй Налогового кодекса Российской Федерации, утвержденных приказом МНС России от 26.02.2002 N БГ-3-02/98 (далее -- Методические рекомендации), разЪяснено, что в некоторых случаях данные налогового учета могут быть получены из регистров бухгалтерского учета. Это возможно, если порядок группировки и учета обЪектов и хозяйственных операций для целей налогообложения, предусмотренный статьями главы 25 НК РФ, соответствует порядку группировки и отражения в бухгалтерском учете, установленному правилами бухгалтерского учета. При этом организация должна заявить, какие из регистров бухгалтерского учета являются источником данных налогового учета.

Каждое предприятие должно самостоятельно организовать систему налогового учета, закрепив ее положения в учетной политике для целей налогообложения. Система налогового учета должна обеспечить порядок первичной регистрации фактов хозяйственной деятельности, отнесения этих фактов к соответствующим доходам или расходам и формирования показателей налоговой декларации. Согласно Методическим рекомендациям при организации системы налогового учета должна быть обеспечена возможность осуществления контроля за правильностью формирования показателей, учитываемых при расчете налоговой базы, то есть "прозрачность" формирования показателей от первичного документа до налоговой декларации.

Данные налогового учета основываются на первичных учетных документах (включая справку бухгалтера), аналитических регистрах налогового учета и расчете налоговой базы (ст. 313 НК РФ).

Аналитические регистры налогового учета -- это разработочные таблицы, ведомости, журналы, в которых группируются данные первичных учетных документов для формирования налоговой базы по налогу на прибыль без отражения на счетах бухгалтерского учета. Они могут вестись как на бумажных носителях, так и в электронном виде. Согласно ст. 314 НК РФ формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения. В то же время формы аналитических регистров налогового учета обязательно должны содержать следующие реквизиты, установленные ст. 313 НК РФ:

-- период (дату) составления;

-- измерители операции в натуральном (если это возможно) и в денежном выражениях;

-- наименование хозяйственных операций;

-- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

МНС России облегчило бухгалтерам задачу создания собственных налоговых регистров, разработав систему налогового учета,љ рекомендуемую для исчисления прибыли[2].

Следует отметить, чтољ регистры налогового учета, разработанные МНС России, устанавливают методологические принципы ведения налогового учета и формирования показателей налоговых регистров. Разработанные регистры могут быть расширены, дополнены, разделены или преобразованы другим образом с учетом специфики деятельности конкретной организации. Кроме того, организации имеют право разработать свои собственные налоговые регистры без использования регистров, рекомендуемых МНС России.

Различные подходы к ведению налогового учета

На практике бухгалтеры пытаются использовать разные подходы к ведению налогового учета.

1. Налоговый учет ведется совершенно обособленно от бухгалтерского учета.

Данный подход используют в основном крупные организации, для которых расчет налогооблагаемой прибыли является сложной задачей. Как правило, в таких организациях существуют специализированные подразделения, которые ведут налоговый учет.

При использовании этого способа на основе одних и тех же первичных документов отдельно друг от друга формируются абсолютно не связанные между собойљ регистры бухгалтерского учета и регистры налогового учета.

2. Налоговый учет ведется вместо бухгалтерского учета.

Суть этого подхода заключается в том, что учет ведется с использованием действующего Плана счетов бухгалтерского учета, утвержденного приказом Минфина России от 31.10.2000 N 94н (далее -- бухгалтерский План счетов), но доходы и расходы группируются на бухгалтерских счетах в соответствии с требованиями главы 25 НК РФ. Такую позицию часто занимают бухгалтеры организаций (как правило, небольших), которые ведут бухгалтерский учет только для расчета налогов. Кредитов в банках они не берут, инвесторов у них нет, поэтому бухгалтерская отчетность представляется только в налоговые органы и органы государственной статистики. Они мотивируют свою позицию тем, что налоговые органы интересует только правильность исчисления налогов, поэтому незачем нагружать сотрудников бухгалтерии ведением еще и классического бухгалтерского учета, который как бы становится ненужным.

Однако согласно ст. 13 Федерального закона от 21.11.96 N 129-ФЗ "О бухгалтерском учете" все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность и представлять ее учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Кроме того, бухгалтерский учет должен отражать реальное финансовое положение организации, что представляет интерес не только для менеджеров, но и для акционеров и других заинтересованных пользователей бухгалтерской отчетности.

3. Налоговый учет ведется в рамках бухгалтерского учета.

Особенностью такого подхода является адаптация для налогового учета бухгалтерского Плана счетов, то есть пересмотр порядка аналитического учета доходов и расходов, который ведется на субсчетах к счетам бухгалтерского учета, и ведение в одном плане счетов и бухгалтерского, и налогового учета. Но в силу частого несовпадения сумм одних и тех же доходов и расходов и дат их принятия к учету в бухгалтерском и налоговом учете автор считает, что совместить два учета в одном не представляется возможным.

4.љ Прибыль, полученная по данным бухгалтерского учета, корректируется для целей налогообложения.

Сторонники этого подхода предлагают исчислять прибыль для целей налогообложения так же, как и в прошлом году. Свою позицию они мотивируют следующим.

Система налогового учета организуется налогоплательщиком самостоятельно (ст. 313 НК РФ), формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета и данных первичных документов разрабатываются налогоплательщиком также самостоятельно (ст. 314 НК РФ). Поэтому регистры налогового учета могут состоять из регистров бухгалтерского учета и единственного дополнительного регистра -- регистра корректировки бухгалтерской прибыли для целей налогообложения.

Такой порядок не нарушает требований Налогового кодекса. Регистр корректировки -- это не что иное, как прошлогодняя Справка о порядке определения данных, отражаемых по строке 1 Расчета по налогу на прибыль (разумеется, переработанная с учетом требований главы 25 НК РФ). Иначе говоря, в регистре корректировки должна отражаться разница между данными бухгалтерского и налогового учета в тех случаях, когда такая разница возникает.

По мнению автора, такой способ может применяться только небольшими организациями, причем теми, в которых различия между бухгалтерским и налоговым учетом минимальны.

Применение этого способа более крупными организациями весьма проблематично. Дело в том, что в первом квартале такие организации, возможно, смогут успешно применять этот способ, но во втором, третьем и четвертом кварталах это будет делать все сложнее. Необходимо будет учитывать корректировки всевозможных показателей не только в течение квартала, но и по входящим остаткам, то есть поправлять корректировки, сделанные ранее. При таком обЪеме корректировочной работы можно легко запутаться и допустить ошибки, выявить которые будет очень трудно, так какљ ведь это не бухгалтерский баланс, в котором актив должен равняться пассиву.

5. Налоговый учет ведется в обособленном налоговом Плане счетов.

Этот подход является компромиссом между первым и третьим способами. Он заключается в том, что к бухгалтерскому Плану счетов дополнительно вводятся "налоговые" счета, на которыхљ доходы и расходы учитываются в разрезе требований главы 25 НК РФ. Записи на налоговых счетах производятся по правилам, предусмотренным для забалансовых счетов бухгалтерского плана счетов.

Обороты и остатки по этим счетам не отражаются в регистрах бухгалтерского учета и бухгалтерской отчетности. В этом случае бухгалтер может при проведении какой-либо операции в бухгалтерском учете одновременно делать запись по соответствующему субсчету налогового счета.

Аналитическими регистрами налогового учета в этом случае будут являться карточки или журналы-ордера по налоговым счетам за отчетный (налоговый) период, если они будут содержать реквизиты, перечисленные в ст. 313 НК РФ.

Это удобно бухгалтерам, ведущим учет на компьютере с использованием бухгалтерских программ. Они должны добавить в схемы бухгалтерских проводок к хозяйственным операциям дополнительные проводки по налоговым счетам и составить новые алгоритмы хозяйственных операций в тех случаях, когда бухгалтерский и налоговый учет одних и тех же операций ведется по-разному.

Следует отметить, что по тому же пути пошли разработчики большинства бухгалтерских компьютерных программ. Правда, сейчас любые компьютерные программы по ведению налогового учета пока еще далеки от совершенства, но в этом виноваты не разработчики. Дело в том, что пока неясности и противоречия, содержащиеся в главе 25 НК РФ, не будут устранены на законодательном уровне, разработчики компьютерных программ не смогут реализовать на практике ее отдельные положения[3].

По мнению автора, такой способ является оптимальным для небольших и средних предприятий, на которых и бухгалтерский, и налоговый учет ведется силами бухгалтерии без привлечения дополнительных специалистов. Далее он рассматривается более подробно.

Счета налогового учета

В табл. 1 перечислены предлагаемые к применению счета и субсчета налогового учета, которые могут использоваться налогоплательщиками, за исключением организаций -- профессиональных участников рынка ценных бумаг и негосударственных пенсионных фондов.љ В предлагаемых счетах не учтен налоговый учет операций с финансовыми инструментами срочных сделок, поэтому организации, проводящие такие операции, могут ввести для их учета дополнительные счета. В скобках указаны строки налоговой декларации, в которых отражаютсяљ суммы оборотов по соответствующему счету (субсчету) за отчетный (налоговый) период.

Автор не претендует на окончательность в суждениях, предлагаемый вариант ведения налогового учета -- одна из множества возможных технологий, и каждая организация сама решает, как ей строить свой налоговый учет.

Приведенная структура налоговых счетов условна. Она может видоизменяться каждой организацией исходя из собственных потребностей: одни субсчета могут убираться, другие -- вводиться, третьи -- детализироваться глубже.

В данной статье не приводится подробный порядок ведения записей по налоговым счетам при проведении конкретных хозяйственных операций. Цель статьи -- задать возможное направление для бухгалтера в целях построения собственной системы налогового учета, поэтому на простых примерах показаны лишь общие принципы осуществления записей на счетах и заполнения налоговых регистров.

Если организация будет вести налоговый учет на предлагаемых в статьях счетах, у нее не возникнет проблем с заполнением налоговой декларацииљ и, следовательно, с расчетом налога на прибыль.

Расходы, формулируемые в бухгалтерском учете на счетах 20--29, в налоговом учете предлагается для удобства учитывать на счете Н90.2.љ

Порядок ведения записей по счетам налогового учета

Главной задачей бухгалтера (и программиста) при постановке налогового учета по предлагаемой схеме является сопоставление каждой типовой хозяйственной операции правильных записей на налоговых счетах и разработка налоговых проводок по нетиповым операциям с возможностью корректировки реквизитов операции. Дело в том, что очень часто суммы одних и тех же операций в бухгалтерском и налоговом учете не совпадают, как в примере 1. Кроме того, иногда отличаются и даты.

Пример 1

ООО "Семь раз отмерь" в январе 2002 года приобрело ткань на сумму 100 000 руб. (без учета НДС) за счет кредита банка, полученного на эти цели. До момента оприходования ткани банку уплачены проценты за пользование кредитом в сумме 10 000 руб. В этом же месяце вся ткань была продана за 180 000 руб., включая НДС -- 30 000 руб. Налоговый учет ведется по методу начисления.

В бухгалтерском учете проценты, уплаченные банку до оприходования ткани, включаются в ее стоимость (п. 6 ПБУ 5/01)[4], а в налоговом -- относятся к внереализационным расходам (пп. 1 п. 1 ст. 265 НК РФ).

Таким образом, оприходование ткани будет отражено следующими бухгалтерскими проводками:

Дебет 41 Кредит 60 -- 100 000 руб. -- получена ткань от поставщика;

Дебет 41 Кредит 66 -- 10 000 руб. -- проценты за кредит включены в стоимость ткани.

В налоговом учете будет сделана следующая запись:

Дебет Н41"Товары" -- 100 000 руб. -- получена ткань от поставщика;

Дебет Н90.2.3"Прочие внереализационные расходы" -- 10 000 руб. -- проценты за кредит включены во внереализационные расходы.

При реализации ткани покупателю бухгалтерские проводки будут следующими:

Дебет 62 Кредит 90.1 -- 180 000 руб. -- отражена выручка от реализации;

Дебет 90.2 Кредит 41 -- 110 000 руб. -- списана себестоимость ткани;

Дебет 90.3 Кредит 68 -- 30 000 руб. --љ выделен НДС.

Записи по счетам налогового учета будут следующими:

Дебет Н90.1.4"Выручка от реализации покупных товаров" -- 150 000 руб. -- отражена выручка от реализации ткани. Эта сумма включается в строку 050 приложения N 1 к листу 02 налоговой декларации;

Кредит Н41"Товары" -- 100 000 руб. -- списана себестоимость ткани;

Дебет Н90.2.24"Стоимость реализованных покупных товаров" -- 100 000 руб. --љ отражена себестоимость реализованной ткани. Эта сумма включается в строку 160 приложения N 2 к листу 02 налоговой декларации.

Отражение этих операций в регистрах налогового учета приведено в табл. 2 -- 4.

Таблица 2

Регистр по счету Н41 "Товары"

операции

(дебет),

руб.

(кредит),

руб.

22 апреля 2021

Налоговый учет: все, что нужно знать руководителю

Специалист департамента внутреннего контроля аудиторско-консалтинговой группы «Листик и Партнеры»

Основные аспекты ведения налогового учета в России

Для начала определимся с тем, что такое налоговый учет. Для этого обратимся к главе Налогового кодекса, посвященной налогу на прибыль, а именно – к статье 313. Там дается четкое и развернутое определение понятия налогового учета как системы. Важно понимать, что налоговый учет создан, как и бухучет, на основе первичных учетных документов, но для иной цели – правильно и достоверно исчислить суммы налога для уплаты в бюджет, а также своевременно его уплатить.

Учитывайте тот факт, что налоговый учет ведут не только те, кто находится на общей системе налогообложения и платят налог на прибыль, но и спецрежимники.

Итак, определим основные положения налогового учета в России.

Источники информации

Как правило, это те же регистры, которые применяются при ведении бухучета в организации. Выявили недостаток необходимых данных в таких регистрах? Дополните их недостающими реквизитами. Если же такой недостаток явный и значительный – проще разработать отдельные налоговые регистры с учетом всех потребностей организации для корректного и достоверного ведения налогового учета.

Например, зачастую крупные компании предпочитают формировать и вести самостоятельные регистры налогового учета. Для этого разработанные формы следует закрепить в приложении к учетной политике для налогового учета.

Важно! Учетная политика утверждается ежегодно. Потому, при необходимости, разработанные регистры налогового учета также следует пересматривать каждый год, дополняя или заменяя их актуальными данными (формами).

Интересно! Налоговые инстанции никаким образом не могут утверждать налоговые регистры компаний – их разрабатывает каждая компания самостоятельно, подстраивая под свои нужды и потребности.

Применяемые методы учета операций

Содержатся как раз в учетной политике для НУ. В ней также должны быть описаны все методы и принципы учета хозяйственных операция по всем видам деятельности, которые ведет предприятие. Внесли самостоятельно какие-либо изменения в НУ? Например, изменили применяемые методы учета или хотите дополнить новым разделом? Сделайте это с начала налогового периода, в этом случае и учетная политика на этот год должна содержать актуальные данные.

Но что если изменилось само налоговое законодательство в течение года? В этом случае отследите дату вступления изменений в силу, и с этой даты начните их применять. Учетную политику также придется корректировать в течение года

Важно! Все изменения учетной политике должны быть оформлены приказом руководителя!

Какие функции выполняет налоговый учет на предприятии

Система НУ, организованная в России, определяет три основные (самый важные) функции:

- Фискальная – важна в первую очередь для налоговых служб, т.к. обеспечивает своевременную и пополняемость казны для обеспечения работы государственного аппарата.

- Информационная – дает представление о финансовом состоянии организации, а также о совокупности уплачиваемых налогов в разные уровни бюджета, о величине налоговых платежей, страховых взносов.

- Составление налоговой отчетности позволяет обеспечить правильность налогового учета, путем сопоставления различных показателей/иных данных и проведения сверки с налоговыми органами.

Принципы НУ – кратко

Несмотря на тот факт, что налоговый кодекс позволяет каждой компании самостоятельно выбрать налоговый режим, не регламентирует порядок создания и ведения регистров НУ и вообще предоставляет достаточно большую свободу действий, компании обязаны придерживаться нескольких основных принципов ведения налогового учета в России:

- Денежное выражение. Все операции отражаются в рублях. Если операции осуществлялись в иностранной валюте – пересчитайте их по текущему курсу на дату совершения.

- Обособленный учет имущества. Компания обязана отдельно учитывать имущество в собственности других юрлиц (и физлиц в том числе).

- Непрерывность деятельности означает, что налоговый учет ведется в организации без перерывов с момента ее создания и до самой ликвидации (либо реорганизации).

- Принцип последовательного учетеа означает соблюдение хронологического порядка при учете хозяйственных операций.

- И самый важный и определяющий принцип – временная определенность всех операций. На практике это означает, что все доходы следуют признавать своевременно, даже если деньги по таким операциям придут в следующем периоде. По учету расходов придерживайтесь такого же принципа – признавайте всегда в том налоговом периоде, в котором понесли. Даже если и оплатили их позже.

Бухгалтерский и налоговый учет – разве не одно и то же?

И ответим – конечно, нет! Ведь помимо того, что у этих двух видов учета совершенно разные цели, так еще и разные пользователи информации. Об этом подробнее в таблице:

Достоверно сформировать налоговую базу, в правильных суммах рассчитать величину налоговых платежей и своевременно их уплатить в бюджет

Составить бухгалтерскую отчетность, при этом определив финансово-хозяйственный результат ведения бизнеса за отчетный период

Кому интересна информация

Внешние пользователи – исключительно налоговые инстанции.

Внутренние пользователи – руководство предприятия

Более широкий круг внешних пользователей – собственники и учредители, кредитные организации, крупные покупатели и конкуренты и т.д.

Круг внутренних пользователей также расширен – учредители. Руководство, руководящий персонал разных уровней,

Федеральный закон №402-ФЗ от 06.12.11

Как мы видим, бухгалтерский и налоговый учеты – это два совершенно разных вида учета. Однако они во многом похожи друг на друга. В связи с этим, следует выделить такие варианты организации и ведения НУ на предприятии:

- Обособленный учет БУ и НУ. Уместен для крупных компаний, где организовано специально подразделение по ведению НУ на предприятии.

- НУ ведется на базе БУ. В этом случае бухгалтер использует регистры бухучета, дополнив их необходимыми недостающими данными. Если же у компании предусмотрены совершенно отличные от бухучета принципы ведения определенных операций – то для них разработаны специальные формы налоговых регистров.

- Налоговый учет настолько схож с бухучетом, что отдельно учитываются только отклонения, возникающие в случаях разницы учетов. В этом случае отражению подлежат только корректировки бухучета в соответствии с принятыми методами налогового учета.

- Небольшие и малые компания могут также к плану счетов бухгалтерского учета, открывать спецсчета по учету операций налогового учета.

Доходы и расходы: как учесть в БУ и НУ

Самым основным моментом, когда наиболее четко можно увидеть различия между бухгалтерским и налоговым учетом, является момент определения прибыли, которая подлежит налогообложению (имеется в виду налог на прибыль).

На что стоит обратить внимание при учете прибыли в налоговом учете:

Начнем с основных средств:

- иногда возникает разница в формировании первоначальной стоимости объектов лизинга в случае его учета у лизингополучателя (если им и являетесь). Если в бухгалтерском учете вы определите эту разницу, как сумму всех лизинговых платежей и выкупной стоимости (без НДС), то в налоговом – по сумме расходов лизингодателя на приобретение этого имущества для передачи в лизинг;

- способы начисления амортизации разные. Все способы, применяемые в бухучете, раскрыты в ПБУ 06/01 «Учет основных средств» – их на сегодняшний момент 4. А вот в НУ предусмотрено всего лишь два – линейный и нелинейный.

Важно! Приказом Минфина от 17.09.20 утвержден новый стандарт по учету основных средств – ФСБУ 6/2020. Он как раз и заменит так знакомое нам ПБУ 06/01. Согласно ему, в бухучете останется всего 3 способа начисления амортизации. Однако его применять нужно с отчетности за 2022 год. Хотите начать применять раньше? Минфин допускает такую возможность – пропишите его в учетной политике.

- установили разный лимит по первоначальной стоимости? Возможны различия между БУ и НУ. Применили повышающий коэффициент при расчете сумм амортизации – придете к такому же итогу. Разный срок полезного использования также приводит к разным данным по остаточной стоимости объектов основных средств, и сумм амортизационных отчислений.

Разная классификация доходов и расходов в БУ и НУ. Поясним.

Когда говорим о выручке – мы и в БУ, и в НУ подразумеваем доходы, которые получаем от реализации – товары, имущественные права, работы и услуги. Различия появляются в определении внереализационных доходов – в НУ их перечень закрытый. Так, доходы от участия в капитале других компаний вы должны учесть в качестве внереализационных. Тогда как БУ позволяет относить их иногда и к доходам от обычных видов деятельности. При этом также дата признания некоторых видов доходов отличается – ведь налоговый учет подразумевает как применение кассового, так и метода начисления.

Что касается расходов, то их перечень закрытый в обоих учетах. А вот касаемо распределения на прямые и косвенные – то тут можно наблюдать некоторые различия. Для этого следует обратиться к ст. 318 НК РФ. Для справки – такого разделения нет в бухгалтерском учете. Отсюда и возможные вытекающие разницы.

Формирование резервов. О чем здесь речь:

- Если компания определяет, что в налоговом учете также формирует различные резервы, как и в БУ – это не значит, что суммы резервов будут одинаковы. Так, например, резерв под отпуска в НУ формируется исключительно под отпуска работников по текущему году. Поэтому, как правило, на конец года остатки резервов зачастую нулевые. В бухгалтерском учете данный вид резерва практически всегда с остатком.

- Методы формирования резерва по сомнительным долгам различны – полностью исключить расхождения при его расчете не получится. Кроме того, помните – создавать данный вид резерва в НУ – это право организации, а не обязанность.

Как учесть все различия – для этого для отражения разницы в данных бухгалтерского и налогового учета применяйте специальное ПБУ 18/02 «Учет расчетов по налогу на прибыль»

Как вести налоговый учет в компании: особенности каждого режима налогообложения

- Начнем с общей системы. Как такового, общего режима налоговый кодекс не выделяет – скорее это совокупность всех описанных в нем налогов. Те, кто применяет общий режим – имеют самую высокую налоговую нагрузку. Что платим:

- Налог на прибыль: ставка 20 процентов, отчетность ежегодная, авансы платим ежеквартально или ежемесячно.

- НДС: ставка 20 процентов, отчетность ежеквартальная. Платим также – один раз в квартал.

- Имущественные налоги (при наличии земли, автомобилей или имущества на балансе) – ставки различные, устанавливаются регионами.

- НДФЛ – удерживаем из доходов работников как налоговый агент (ставки разные – от 13 до 30 процентов). Платим ежемесячно.

Упрощенная система УСНО:

- Не платим налог на прибыль – этим режимом предусмотрен единый налог на доходы (ставка 6 процентов) либо доходы за вычетом расходов (по ставке 15 процентов).

- Придется заплатить НДФЛ за работников на общих основаниях и имущественные налоги при наличии соответствующих видов имущества.

- Упрощенцы в основной массе не являются плательщиками НДС, однако налоговым законодательством предусмотрены редкие случаи, когда все же придется отчитаться по этому налогу и уплатить его.

Важно! Начиная с отчетности за 2021 год, такой режим как ЕНВД отменен!

Собираетесь ставить организацию (или филиал) на налоговый учет – учтите следующую информацию

Как выбрать инспекцию? Для организаций – по месту нахождения, а для ИП – по месту жительства. Срок рассмотрения документов налоговиками стандартный для всех, и составляет пять дней.

Соберите полный пакет необходимых документов. Что он должен содержать? Конечно же, учредительные документы – устав, решение учредителя либо протокол собрания участников о создании организации, заполненное заявление по специальной форме, оригиналы (и копии) паспортов тех лиц, кто обращается в налоговые инстанции с этим заявлением.

Важно! Если учредитель один и он обратился в налоговые органы самостоятельно – проблем не возникнет. Также их не будет, если учредителей несколько, и они пришли в полном составе. А вот в противном случае – нужно заверить все предоставляемые документы у нотариуса.

Не забудьте заплатить госпошлину (для бумажной документации – 4 тысячи рублей). Подаете через сайты Госуслуг или ФНС – можете избежать уплаты пошлины.

Подаем документы в регистрирующий орган, ждем, получаем документы о регистрации. Помните – подать документы нужно в ФНС или МФЦ. Ждать – 3 дня – именно в этот срок осуществляется регистрация юрлиц. Пришел отказ в регистрации? Можете подать повторно, на это вам дается срок в три месяца.

Важно! Порядок регистрации филиала – такое же как и при регистрации организации в целом.

Читайте также: