Бухгалтерская финансовая и налоговая отчетность сельскохозяйственной организации

Опубликовано: 24.04.2024

Система учета в сельскохозяйственных организациях регулируется стандартным набором нормативных актов. В их числе:

- Закон от 06.12.2011 г. №402-ФЗ, регламентирующий общие правила и принципы реализации учетных операций;

- План счетов из Приказа Минфина от 31.10.2000 г. №94н, на основании которого разрабатывается и утверждается рабочий план счетов предприятия;

- набор положений бухгалтерского учета;

- Налоговый кодекс и другие законодательные акты.

Особенности бухгалтерского учета в сельском хозяйстве

Организация бухгалтерского учета на предприятиях, специализирующихся на производстве сельскохозяйственной продукции, должна соотноситься со спецификой деятельности таких компаний. На все этапы технологического цикла наибольшее влияние оказывают естественные факторы:

- невозможность отделить производственные циклы от земельных ресурсов, их состояния и площади;

- зависимость от живых организмов, их здоровья и развития;

- сезонность производства, обусловленная климатическими особенностями.

В учете земельные ресурсы разделены по видам угодий. Они отражаются в натуральных измерителях (за единицу измерения принимаются гектары). Осуществляемые капитальные вложения в земельные участки показываются в учетных операциях в денежном выражении.

СПРАВОЧНО! Сельскохозяйственная деятельность характеризуется наличием большого набора отраслей. Каждое направление производства имеет свою специфику.

Сложность организации системы учета обусловлена необходимостью наличия у бухгалтерского персонала знаний и навыков работы в определенной отрасли с узкой специализацией. Трудности учета связаны с неравномерным распределением объема работы в разные месяцы и нестандартным типом разделения затрат. Расходы по содержанию животных или выращиванию растений распределяются с привязкой к видам продукции. От одного сорта растений или одной породы (вида) животного получается сразу несколько типов готовых изделий, которые по усмотрению руководства предприятия можно использовать несколькими способами.

Затраты в зависимости от периода производства не привязываются к календарному году. Расходы, понесенные компанией в прошлом периоде, обеспечивают результаты деятельности в настоящем. Траты, которые осуществляются в текущем периоде, смогут окупиться в будущем году после сбора урожая.

Как сельскохозяйственный производственный кооператив учитывает паевые и членские взносы?

Специфика учета связана не только со сложностью деления затрат и многообразием производственных циклов. Дополнительно бухгалтер должен организовать контроль движения и эксплуатации сельхозтехники, инвентаря. Учетные мероприятия отражаются в регистрах в разрезе по структурным единицам (бригадам, фермам).

Учет земли

Особенность отражения в учете главного актива предприятий сельскохозяйственного типа – земли, в том, что она не подлежит амортизации. Земельные угодья не могут устаревать физически или морально, они не подвержены износу. Если земельные наделы эксплуатируются с соблюдением технологий и установленных нормативов, они не утрачивают своих исходных характеристик. В отдельных случаях наблюдается улучшение качества земельных ресурсов.

Земля должна использоваться организацией на основании права собственности. Если его нет, то должен быть оформлен договор пользования или аренды.

ВАЖНО! Оценка земли производится в момент оприходования по размеру понесенных затрат на ее приобретение или по сумме рыночной цены (если участок был получен на безвозмездной основе). При обмене надела на другие активы его цена приравнивается к суммарной стоимости обмениваемых объектов.

Если земля является взносом в уставный капитал, ее цена может быть определена по соглашению сторон. При невозможности точно определить ценовой диапазон ориентироваться надо на нормативные стоимостные показатели.

Учет земельных угодий производится в разрезе их предназначения и стадий эксплуатации. Отдельно показываются ресурсы, находящиеся на этапе отдыха и мелиорации. Аналитика должна отражать разбивку активов по сельскохозяйственному признаку. На дополнительных субсчетах учитываются защитные полосы, участки под дорогами, постройками общественного типа.

СПРАВОЧНО! Первичная документация для сельскохозяйственных предприятий отличается от стандартных форм. Специализированные бланки утверждены Приказом от 16.05.2003 г. №750.

Сезонность

Сезонный характер деятельности предполагает создание особой классификационной системы учета расходов. Они должны быть представлены активами, затратами будущих периодов и текущими расходами. Во время вынужденного простоя из-за климатических условий или производственной специфики прямые затраты реализации не образуются.

Амортизационные отчисления по активам должны ориентироваться не на ежемесячные нормативы, а на общую сумму по итогам сезона. Например, если фаза простоя длится 7 месяцев в году, то периодом начисления амортизации будут признаваться оставшиеся в сезоне 5 месяцев. Ежемесячные отчисления будут определяться путем деления годовой нормы на 5.

ОБРАТИТЕ ВНИМАНИЕ! НК РФ не предусматривает сезонного механизма начисления амортизации. В результате между бухгалтерскими данными и налоговым учетом появляются временные налоговые разницы.

При оценке продукции применяются два вида себестоимости: плановая и фактическая. На протяжении года при смещенном производственном цикле в учетных операциях показывается плановый показатель стоимости. Итоговое значение по факту выводится единоразово последним днем годового интервала. Образовавшиеся отклонения в размере себестоимости должны быть списаны на 90 счет (если продукция к этому моменту уже была продана) или на 43 счет (в отношении товаров, оставшихся на складах).

При учете агрокультур сложности возникают на этапе разделения собранного урожая на категории с разным назначением:

- часть продукции может быть зарезервирована для использования в предстоящей посевной кампании;

- определенный процент урожая может направляться для дополнения рациона животных, которые находятся на откорме или выращивании;

- в отдельную группу относят продукцию, которая будет продана как самостоятельный товар.

Типовые проводки

План счетов с аналитическими субсчетами для фиксации операций в сельскохозяйственной отрасли приведен в Приказе Минсельхоза от 29.01.2002 г. №68. Этим нормативным документом предусмотрены типовые корреспонденции счетов:

- Д08.7 – К60 – запись отражает факт приобретения взрослого скота (продуктивного и рабочего), относимого к основному стаду.

- Д01.4 – К08.7 – купленный скот приходуется по цене приобретения.

- Д11.2 – К01.4 – произошла выбраковка скота из основного стада с последующей постановкой на откорм.

- Д01.5 – К08.8 – этой проводкой показываются приходуемые партии многолетних молодых насаждений.

- Д20.3 – К01.4 – корреспонденция актуальна для ситуаций, когда выбракованных животных не ставят на откорм, а отправляют на забой.

- Д08.6 – К11.1 – фиксируется факт перевода молодняка в состав основного стада.

- Д10.1 – К20.1 – приобретенное зерно приходуется для дальнейшего его направления в производство комбикорма.

- Д10.1. – К23.7 – запись отражает приход сырья в виде конских волос или шерсти (после линьки).

- Навоз и помет приходуется по дебету 10.2 и кредиту 20.2.

- Навоз от лошадей должен быть показан в дебетовых оборотах счета 10.2 и кредитовом движении по 23.7.

- Д10.7 (8 или 11) – К40 – оприходование кормов, семенного материала и инвентаря, которые были созданы собственной производственной линией.

- Д91 – К11 – списаны павшие животные, которые не были включены в договор страхования.

Особенности налогового учета

Для сельскохозяйственных предприятий налоговым законодательством предусмотрен спецрежим ЕСХН. Применяющие его организации освобождаются от уплаты сумм по налогу на прибыль и НДС. Эта система налогообложения предполагает отмену обязательств по налогу на имущество.

ЗАПОМНИТЕ! Если учредители предприятия решили остаться на общей системе налогообложения, у них есть возможность воспользоваться льготными условиями по налогу на прибыль. Ставка налога для некоторых категорий сельхозпроизводителей равна 0% (п. 1.3 ст. 184 НК РФ).

У сельскохозяйственных организаций нет права выбирать, по какой ставке налога на прибыль будет облагаться их деятельность. Если предприятие соответствует установленным НК РФ критериям для льготного размера ставки, то учреждение обязано применять ее.

Чтобы перейти с ОСНО на ЕСХН, необходимо обратиться в обслуживающую предприятие налоговую инспекцию с уведомлением. При применении спецрежима налоговым периодом признается годовой интервал, отчетным считается полугодие. Организации должны уплачивать авансовые платежи по налогу, декларация составляется по итогам года.

ВАЖНО! Если субъект предпринимательства специализируется на переработке сельскохозпродукции, а не на ее производстве, то он не может применять ЕСХН.

В качестве объекта налогообложения выступает показатель дохода, уменьшенный на понесенные организацией расходы.

Организации каждый год в марте составляют и сдают в налоговую бухгалтерскую финансовую отчетность. Она представляет собой таблицы, в которых отражено финансовое положение компании, а также движение ее имущества и обязательств. Расскажем, какие формы включает финотчетность, какие требования к ней предъявляются и какова роль отчетности в системе управления организацией.

Что такое финансовая отчетность

Финансовая или бухгалтерская отчетность — это отчетные формы, которые содержат информацию о том, каково финансовое положение экономического субъекта, куда он тратит и откуда получает деньги, прибыльна или убыточна его деятельность.

Финансовая отчетность формируется по итогам отчетного периода на отчетную дату. Отчетный период — календарный год, а отчетная дата — 31 декабря. Основа для подготовки финансовой отчетности — данные бухгалтерского или управленческого учета, а также ФЗ «О бухгалтерском учете» и ПБУ 4/99.

Бухгалтеры организаций должны ежегодно представлять финансовую отчетность в налоговую. Но грамотно подготовленная отчетность также помогает эффективно управлять организацией.

Как финансовая отчетность помогает в управлении организацией

Финансовая отчетность — основа для принятия управленческих решений. Чтобы руководитель мог понять, в каком направлении лучше развивать организацию и как скорректировать текущую стратегию, у него должна быть актуальная и достоверная информация о результатах ее деятельности и финансовом положении. Такая информация в течение года собирается в регистрах бухгалтерского учета и впоследствии отражается в финансовой отчетности.

Так как для управленческих решений важна оперативность, некоторые компании предпочитают составлять промежуточную бухгалтерскую отчетность или вводят дополнительные формы из управленческого учета.

У финансовой отчетности есть внутренние и внешние пользователи. Внутренние — это сотрудники организации: экономист, бухгалтер, менеджер, гендиректор и пр. Они опираются на отчетность и учетную информацию, чтобы улучшить финансовые результаты компании.

Внешние пользователи — это кредиторы, инвесторы, контрагенты, акционеры, налоговые инспекторы и пр. По отчетности они отслеживают финансовое положение фирмы, оценивают ее надежность и платежеспособность, полноту исполнения обязательств перед бюджетом и контрагентами.

Требования к финансовой отчетности

Все требования к бухгалтерской финансовой отчетности перечислены в ПБУ 4/99. Они направлены на то, чтобы бухгалтеры составляли отчетность, которая будет давать полную и достоверную информацию об организации всем пользователям. Можно выделить шесть основных требований:

- Достоверность. Финансовая отчетность должна содержать только правдивую информацию и помогать пользователям узнать о реальном финансовом положении организации, ее финансовых результатах и движении денежных средств. Для обеспечения достоверности организации ежегодно проводят инвентаризацию активов и обязательства.

- Полезность. Вся информация в отчетности должна быть полезной. Категория полезности включает в себя уместность, своевременность, надежность и сравнимость. То есть в отчетности не должно быть ошибок, она должна удовлетворять потребности пользователей, помогать принимать управленческие решения и отслеживать динамику показателей.

- Полнота. Отчетность должна быть составлена и передана пользователям в полном составе, а все моменты, которые требуют пояснений, должны сопровождаться дополнительными данными.

- Существенность. Все показатели, нераскрытие которых может привести к неправильным управленческим решениям, должны быть отражены в отчетности.

- Нейтральность. Информация в отчетности должна удовлетворять интересам всех групп пользователей. Нельзя считать нейтральной информацию, которая влияет на решения и оценки пользователей так, как задумано составителем.

- Последовательность. Организация должна придерживаться применяемых содержания и форм отчетности последовательно от одного отчетного периода к другому.

Также нужно соблюдать требования к оформлению: составлять отчетность на русском языке, в валюте РФ, соблюдать отчетные периоды и проставлять подпись руководителя, главбуха или иного лица, которое отвечает за подготовку отчетов.

Состав и формы финансовой отчетности

Состав и формы финансовой отчетности организации зависят от суммы доходов, количества сотрудников, а также наличия коммерческой составляющей в деятельности организации.

Финансовая отчетность коммерческой организации

Годовая финансовая отчетность коммерческой организации включает пять составляющих.

| Отчет | Форма отчета |

|---|---|

| Бухгалтерский баланс | Утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н |

| Отчет о финансовых результатах | Утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н |

| Отчет об изменениях капитала | Утверждена приложением № 2 к Приказу Минфина РФ от 02.07.2010 № 66н |

| Отчет о движении денежных средств | Утверждена приложением № 2 к Приказу Минфина РФ от 02.07.2010 № 66н |

| Пояснения к отчетности | Утверждена приложением № 3 к Приказу Минфина РФ от 02.07.2010 № 66н |

Статьи баланса и отчета о финрезультатах, к которым даются пояснения, должны иметь указание на раскрытие информации в графе «Пояснения».

Некоторые компании должны проходить обязательный аудит. Это нужно акционерным обществам, организациям, чьи ценные бумаги допущены к организованным торгам, и тем, чей объем выручки за предыдущий год превысил 400 млн рублей или сумма активов на конец предыдущего года превысила 60 млн рублей.

Аудиторское заключение не входит в состав бухгалтерской отчетности, но его тоже нужно представлять в налоговую и публиковать вместе с отчетностью.

Финансовая отчетность некоммерческой организации

У некоммерческих организаций список обязательной отчетности меньше. Они сдают две формы и пояснения:

| Отчет | Форма отчета |

|---|---|

| Бухгалтерский баланс | Утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н |

| Отчет о целевом использовании средств | Утверждена приложением № 2.1 к Приказу Минфина РФ от 02.07.2010 № 66н |

| Отчет о финансовых результатах | Утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н |

| Пояснения к отчетности (в форме текста или таблиц) | Утверждена приложением № 2 к Приказу Минфина РФ от 02.07.2010 № 66н |

НКО должны сдавать отчет о финрезультатах в ситуациях, когда в отчетном периоде получен существенный доход от предпринимательской деятельности, а данных из отчета о целевом финансировании недостаточно для формирования полной картины.

Финансовая отчетность по упрощенной системе

Составлять финансовую отчетность по упрощенной схеме могут все, кто имеет право вести бухгалтерский учет в упрощенном порядке: субъекты малого предпринимательства и «сколковцы». К СМП относятся коммерческие организации, соответствующие следующим условиям:

- среднесписочная численность работников за предыдущий год не превышает 100 человек;

- доход за предыдущий календарный год не превышает 800 млн рублей;

- выполняется одно из условий, предусмотренных п. 1 ч. 1.1 ст. 4 ФЗ от 24.07.2007 № 209-ФЗ.

Упрощенная отчетность — право, а не обязанность. От нее можно отказаться и представлять отчетность в стандартном порядке.

Упрощенная отчетность включает в себя бухбаланс и отчет о финансовых результатах по форме, утвержденной в приложении № 5 к Приказу Минфина РФ от 02.07.2010 № 66н. Они отличаются от стандартных форм тем, что некоторые статьи объединены в группы.

Отчеты об изменениях капитала и денежных средств включать в состав упрощенной отчетности нужно тогда, когда они имеют важное значение для оценки финансового положения и результатов деятельности. Заполнять эти формы можно только самой важной информацией.

Периодичность составления финансовой отчетности

Все организации обязаны составлять годовую бухгалтерскую отчетность. Она включает показатели за полный календарный год работы — с 1 января по 31 декабря. Сдавать такую отчетность в ИФНС необходимо только в электронной форме до 31 марта года, следующего за отчетным.

Для случаев создания, реорганизации и ликвидации юрлица предусмотрены другие правила. Так, организации, которые зарегистрированы 1 октября или позднее, могут самостоятельно выбрать период, по итогам которого будет подготовлена и сдана первая финансовая отчетность:

- с даты регистрации до 31 декабря года, в котором она проводилась;

- с даты регистрации до 31 декабря года, следующего за годом регистрации.

Срок сдачи отчета не меняется — до 31 марта.

Некоторые организации также составляют промежуточную финансовую отчетность — нарастающим итогом ежемесячно или ежеквартально. Это обязательно только в том случае, когда прописано в законе, учредительных документах или решении собственника организации. Сдавать промежуточную отчетность в налоговую не нужно, достаточно передать собственникам, учредителям или акционерам по требованию.

Подготовка финансовой отчетности с Экстерном

С 2020 года организации должны сдавать финансовую отчетность только в электронном виде. Это можно сделать через официальный сайт ФНС, но все цифры придется вбивать вручную, что нередко приводит к ошибкам. К тому же все равно придется потратиться на выпуск электронной подписи.

Бесплатно сдать отчетность через интернет могут все новые пользователи Экстерна, пока действует акция «Тест-драйв». Для этого понадобится только регистрация в сервисе и электронная подпись. Экстерн позволяет отчитываться в ФНС, ПФР, ФСС, ФСРАР, РПН и ЦБ РФ.

Бухгалтерская отчетность — это классифицированные с учётом требований законодательной базы, регулирующей бухгалтерский учёт, данные о финансово-экономическом состоянии субъекта хозяйствования, итогах его хозяйственно-экономической деятельности на конкретную дату, а также сведения о его финансовых потоках за конкретно взятый (отчётный) период.

Эти сведения помогают пользователям и собственникам финансовой бухгалтерской отчетности принимать взвешенные и обоснованные экономические решения по субъекту хозяйствования.

Бухгалтерская финансовая отчетность (ФБО) является не только неотъемлемой составляющей частью годовой отчетности предприятия, но и комплектом документов, позволяющих его бенефициарам, а также кредиторам и прочим лицам сделать заключение об эффективности деятельности юридического лица, его платежеспособности, состоянии расчетов с контрагентами и т.д.

Несоответствие контрольных значений в бухгалтерской отчетности компании-субъекта хозяйствования сведениям, на базе которых производится расчёт налогов, может стать поводом для более пристального внимания государственного надзорного органа к такому предприятию. Поэтому не нужно подходить к формированию бухгалтерской отчетности формально.

Какие финансовые отчеты включены в бухгалтерскую отчетность, кто и в каком формате обязан её предоставлять

Структура бухгалтерской отчетности регламентируется нормами закона «О бухгалтерском учете» No402-ФЗ (ч.1 ст.14). Он преимущественно определяется группой субъектов хозяйствования, к которой относится собственник отчетности. Так, к примеру, подготовка бухгалтерской отчетности не является обязательной для:

- физических лиц, зарегистрированных как индивидуальные предприниматели (ИП);

- обособленных структурных единиц предприятий-нерезидентов, если, согласно действующим законам России, они осуществляют учёт облагаемых налогами доходов по законодательным нормам своих стран.

Бухгалтерская отчетность по упрощенному типу составляется:

- фирмами-представителями малого бизнеса;

- юридическими лицами-участниками программы «ИЦ «Сколково», которые в рамках неё осуществляют исследовательскую и прочие сопряженные с ней виды хозяйственной деятельности;

- некоммерческими организациями — лицами, деятельность которых не направлена на получение выгоды в виде прибыли.

Бухгалтерская финансовая отчетность по общепринятым правилам подготавливается прочими организациями, а именно:

- предприятиями, которые, согласно закону, должны проводить аудит собственной деятельности в обязательном порядке;

- потребительскими кооперативами, осуществляющими кредитные операции;

- микрофинансовыми компаниями (МФО);

- предприятиями госсектора, политическими партиями и их подразделениями;

- объединениями адвокатов, нотариусами;

- некоммерческими предприятиями со статусом иностранного агента, которые согласно федеральному закону N 7-ФЗ от 12.01.1996 г. входят в одноименный реестр (п. 10 ст. 13.1).

Согласно общему порядку, в годовую бухгалтерскую отчетность включены такие обязательные документы:

Ф №1: «Бухгалтерский баланс» — основополагающий документ финансовой отчетности любого субъекта хозяйствования. Позволяет проанализировать хозяйственную деятельность компании, сделать выводы о принадлежности субъекта к той или иной отрасли хозяйствования, определить структуру капитала, степень капитализации и прочее;

Ф №2: «отчёт о финансовых результатах» — второй по важности документ бухгалтерского отчета, позволяющий сделать выводы об эффективности осуществления всех видов деятельности предприятия, полученных доходах и понесенных расходах в отчетном периоде, экономическом эффекте.

Формы №1 и №2 — это основные формы ФБО. Действующими нормативными актами, регулирующими осуществление бухгалтерского учета на предприятиях, устанавливается и дополнительная отчетность (приложения). Она содержит детализацию и расшифровку показателей строк основных форм. К ней относится:

Ф №3: «Отчёт об изменениях капитала» — в этом документе находят свое отражение данные о движении всех видов капитала субъекта хозяйственной деятельности и об изменениях его структуры;

Ф №6: «Отчёт о целевом использовании средств» — действующее законодательство обязует формировать это форму отчетности только некоммерческие организации;

Ф №4: «Отчет о движении денежных средств» — документ, позволяющий получить информацию о том, откуда поступают денежные средства на счета предприятия и как они расходуются. Обобщает данные по всем видам деятельности предприятия — операционной, финансовой и инвестиционной.

Пакет приложений замыкают пояснительные записки к основным формам ФБО, которые включают сведения, помогающие оценить финансово-экономическое состояние предприятия и проанализировать итоги его работы за истекший период. Указанные пояснения преимущественно содержат элементы финансового анализа деятельности субъекта — текущие показатели сравниваются с аналогичными за прошлый отчетный период.

Квартальная (промежуточная, внутригодовая) бухгалтерская отчетность состоит из:

- бухгалтерского баланса;

- отчёта о финансовых результатах, если предоставление дополнительной отчетности не урегулировано законом, регистрационными документами, договорами либо решениями владельцев фирмы.

В упрощенную годовую бухгалтерскую отчетность включены:

- баланс;

- отчёт о финансовых результатах компании;

- отчёт о целевом использовании денежных средств (он, как и в случаях с подготовкой этого документа компаниями, ведущими учет на общих основаниях, является обязательным исключительно для НКО);

- пояснения к вышеуказанной финансовой отчетности фирмы, в которые вносят сведения, помогающие оценить её финансово-экономическое состояние и проанализировать её работу.

Требования и принципы заполнения

Все без исключения формы бухгалтерской отчетности должны отражать ёмкие и правдивые данные о финансовом состоянии фирмы и итогах всех видов осуществляемой деятельности. При составлении годового финансового отчета необходимо следовать нормам ПБУ 4/99, которое устанавливает главные требования к заполнению отчетности, включающие такие принципы:

- объективность: ФБО должна отражать действительную картину дел на предприятии;

- учёт по начислению: учитываться должны все сделки компании — как связанные с деньгами, так и те, которые имеют возможное денежное выражение;

- соответствие: расходы, которые будут понесены в будущем, капитализируются и переводятся в затраты по мере поступления выгоды;

- затраты, по которым предприятие уже получило финансовый результат, а их оплата будет осуществлена в будущем, следует учитывать как обязательства;

- консерватизм: подразумевает минимизацию рисков принятия в состав бухгалтерской отчетности организации чересчур оптимистичных данных;

- разумность: не следует допускать излишнее детализирование учёта.

По окончании заполнения финансовой отчетности бухгалтер, по рекомендации ФНС, должен проверить контрольные соотношения данных.

Какие отчеты относят к главным формам ФБО

Формы годовой бухгалтерской отчетности приняты приказом МФ РФ No 66Н от 02.07.2010 г. На текущий момент он действует в редакции от 19.04.2019 г. N 61н (дополнения No1-2 — для компаний, которые формируют ФБО на общих основаниях, дополнение No5 — для тех субъектов, которые составляют упрощенную отчетность).

Обновленные формы финансовой отчетности впервые применяются для отчётности за 2019 г. Чтобы исключить возможные недоразумения, при составлении годового ФБО за 2019 г. рекомендовано использовать новый перечень бухгалтерской отчетности, скачать который можно на сайте formy-i-blanki.ru. Далее рассмотрим формы ФБО детальнее.

Ф №1 — «бухгалтерский баланс» (ОКУД 0710001). Это основополагающий документ отчетной базы, обобщающий результаты осуществляемой хозяйственно-экономической деятельности. Отчет включает два массива показателей – активы и пассивы. В совокупности они формируют представление заинтересованного лица о том, какими ресурсами располагает фирма, и хватает ли их для покрытия её затрат.

Ф №2 — «отчёт о финансовых результатах» (его еще называют «отчет о прибылях и убытках») (ОКУД 0710002). В этом документе находят свое отражение источники и статьи формирования доходов и расходов главных направлений деятельности субъекта.

Бухгалтерские отчеты формы 1 и 2 – это фундамент финансовой бухгалтерской отчётности. На основе их сведений составляют сопроводительные и разъяснительные отчёты, позволяющие правильно оценить работу предприятия.

Ф №3 — «отчёт об изменении капитала» (ОКУД 0710004). В нем отражают события, повлекшие за собой перемены в структуре капитала, и их суммарное выражение.

Ф №4 — «отчёт о движении денежных средств» (ОКУД 0710005). Здесь отражен приход денежных средств на счета компании в разрезе источников.

Ф №5 — пояснения к ФФ1-2. В этом документе статьи указанных форм бухгалтерской финансовой отчетности расшифровываются более детально. Он оформляется в свободной форме, однако рекомендованный к заполнению образец есть в дополнении No3 к Приказу No66н.

Ф №6 – «отчёт о целевом использовании средств» (ОКУД 0710003). По закону его обязаны заполнять только некоммерческие организации (НКО) — предприятия, деятельность которых не направлена на получение прибыли.

Как часто необходимо составлять бухгалтерскую отчетность

По критерию частоты формирования бухгалтерская отчетность бывает:

- промежуточной (внутригодовой).

Внутригодовая бухгалтерская отчетность — это объединённые финансовые показатели за конкретный промежуток времени (месяц, квартал, полугодие или 9 мес.). Годовая бухгалтерская финансовая отчетность – это отчётность о хозяйственно-экономической деятельности предприятия за истекший год.

Субъект хозяйствования обязан составлять годовую отчётность всегда (закон No402-ФЗ, ст.13, п.2). Необходимость подготовки внутригодовой, как и сроки её подачи, регламентируются законом, договорами, регистрационными документами или соответствующими решениями владельцев субъекта хозяйствования.

Какая информация отражается в бухгалтерской отчетности предприятий

Содержание ФБО должно соответствовать нормам, регламентируемым Приказом МФ РФ N 43н от 06.07.1999 (с изм. от 29.01.2018), которым утверждено основополагающее положение о бухгалтерском учете 4/99.

Баланс — одна из основных форм финансовой отчетности, позволяющая оценить финансовое состояние компании на определённую дату. Отражаемые в ней активы и пассивы по сроку их обращения/погашения необходимо разделять на кратко- ( 12 мес.).

В актив баланса включают оборотные и необоротные активы. Оборотные, со сроком обращения до 12 мес, в свою очередь делятся на группы по ликвидности (например, наиболее ликвидные — денежные средства, ликвидные — товары и дебиторская задолженность и т. д.). Здесь же отражаются товары, запасы, задолженность контрагентов перед предприятием и прочие оборотные активы. Группу необоротных представляют нематериальные активы, основные фонды предприятия, финансовые вложения на срок >12 мес. и пр.

В пассив вносят данные о величине собственных средств, а также краткосрочных и долгосрочных обязательств субъекта хозяйствования — заемных средствах в разрезе источников формирования (кредиты банков, задолженность субъекта перед контрагентами, резервы будущих расходов и т. д.).

В отчёте о прибылях и убытках находят свое выражение денежные показатели объемов реализации и себестоимости продукции/товаров, валовой прибыли и непрямых затрат, процентов к уплате и получению, а также прочих доходов и расходов. Также здесь приводится результат деятельности субъекта хозяйствования до выплаты обязательных бюджетных платежей (налогов), размер таких платежей и сумма чистого экономического эффекта (прибыли или убытка).

В каком виде сдается финансовая бухгалтерская отчетность и в какие сроки. Как накажут за непредоставление отчетности

Бухгалтерская финансовая отчетность организации с 2020 г. сдается исключительно в ФНС.

ВАЖНО! Баланс в Росстат больше сдавать не нужно!

В 2020 г. бухгалтерская отчётность, как и раньше, отправляется в ФНС на протяжении трёх месяцев с даты завершения отчётного года — то есть не позже 31.03.2020г.

С 1 января 2020г. все субъекты хозяйствования должны предоставлять годовой бухгалтерский отчет в электронном виде. Это положение не касается МСП. Изменённый бланк финансовой отчётности рекомендуется заполнить и подать уже при заполнении данных за 2019 г.

Если хозяйственная деятельность предприятия подлежит проверке аудитором, его отчет надо предоставить вместе с ФБО не позже 10 рабочих дней, следующих за датой отчёта. Датой подачи электронного отчёта является дата квитанции, подтверждающая получение пакета документов налоговиками.

Для нарушителей сроков подачи годового бухгалтерского отчета в налоговую установлен штраф в размере 200 руб. Однако проект изменений в КоАП предусматривает установление новых правил штрафования. Так, к примеру, для компании, которая проводит обязательный аудит, непредоставление ФБО до 31 марта чревато штрафом в сумме 300 тыс.руб. – 500 тыс. руб. — для компании, 80 тыс. руб. – 100 тыс. руб. — для должностного лица.

Какие изменения вступили в силу с 2020

Нововведения 2019 г., которые коснулись вопросов заполнения и подачи отчетности организаций, заключаются в следующем:

- годовая бухгалтерская отчетность предприятия предоставляется теперь только по электронке. Эта норма пока не касается представителей малого бизнеса – свою отчетность в электронном виде они начнут сдавать через год, а пока допускается подача в бумажном виде либо посредством ТКС;

- ранее порядок подачи устанавливал Росстат, теперь — Федеральная НС;

- ранее 1 экземпляр отчетности надо было сдавать в статистику. Теперь формы финансовой отчетности организации и отчет аудиторской компании сдают только в НИ;

- до 2020 г. заключение аудита можно было предоставлять на бумаге, теперь только по электронке, и исключительно в ИФНС;

- ранее финансовая отчетность считалась подписанной, только если на ней была «живая» подпись руководителя. Теперь допускается её подписание посредством ЭЦП.

14.4. Виды, формы отчетности и ее состав

Отчетность сельскохозяйственных предприятий можно классифицировать по видам, периодичности составления, степени обобщения отчетных данных.

По видам различают: бухгалтерскую, статистическую и оперативную отчетность.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности. Составляют ее по данным бухгалтерского учета.

Статистическую отчетность формируют по данным статистического, бухгалтерского и оперативного учета; она содержит отдельные показатели хозяйственной деятельности организации как в натуральном, так и в стоимостном выражении.

Оперативная отчетность составляют на основе данных оперативного учета; она включает основные показатели за короткие промежутки времени: сутки, пятидневку, неделю, декаду, полмесяца. Эти данные используют для оперативного контроля процессов снабжения, производства и реализации продукции и управления ими.

По периодичности составления выделяют:

• промежуточную бухгалтерскую отчетность;

• месячную отчетность, составляемую определенного вида предприятиями;

• квартальную. Эта отчетность сельскохозяйственных предприятий не отличается от отчетов других организаций и состоит из двух основных форм – формы № 1 «Бухгалтерский баланс» и форма № 2 «Отчет о прибылях и убытках»;

• годовую бухгалтерскую отчетность. Такая отчетность сельскохозяйственных предприятий существенно отличается от отчетности прочих организаций. Кроме типовых пяти форм, которые заполняют бухгалтеры всех других организаций, бухгалтерия предприятий аграрной сферы должна подготовить и сдать в федеральный статистический орган и органы Минсельхоза России необходимый набор специализированных форм отчетности.

Требования к составу бухгалтерской отчетности содержатся в Федеральном законе «О бухгалтерском учете» и ПБУ 4/99 «Бухгалтерская отчетность организации». Минфин России приказом от 22 июля 2003 г. № 67н установил следующие формы годовой бухгалтерской отчетности:

1) бухгалтерский баланс (форма № 1);

2) отчет о прибылях и убытках (форма № 2);

3) отчет об изменениях капитала (форма № 3);

4) отчет о движении денежных средств (форма № 4);

5) приложения к бухгалтерскому балансу (форма № 5);

6) отчет о целевом использовании средств (форма № 6);

7) пояснительную записку;

8) итоговую часть аудиторского заключения, содержащую мнение о достоверности финансовой отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Сельскохозяйственные предприятия, кроме того, составляют отчеты по специализированным формам. Приказом Минсельхоза России утверждены девять специализированных форм:

1) форма № 5–АПК «Численность и фонд заработной платы работников сельскохозяйственных организаций»;

2) форма № 7–АПК «Отчет о реализации сельскохозяйственной продукции»;

3) форма № 8–АПК «Отчет о затратах на основное производство»;

4) форма № 9–АПК «Отчет о производстве и себестоимости продукции растениеводства»;

5) форма № 10–АПК «Отчет о средствах целевого финансирования»;

6) форма № 13–АПК «Производство и себестоимость продукции животноводства»;

7) форма № 15–АПК «Наличие животных»;

8) форма № 16–АПК «Баланс продукции»;

9) форма № 17–АПК «Отчет о сельскохозяйственной технике и энергетике».

В агропромышленном комплексе специализированные формы служат для получения более полной информации о производстве, себестоимости и реализации сельскохозяйственной продукции, численности работающих, наличии земель и животных на предприятии.

По степени обобщения отчетных данных различают отчеты первичные (составляемые организациями), консолидированные (которые составляют материнские организации) и сводные (составляемые вышестоящими организациями на основе первичных отчетов).

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

1. Состав бухгалтерской отчетности

1. Состав бухгалтерской отчетности Все предприятия (юридические лица) должны составлять на основе первичных данных синтетического и аналитического учета бухгалтерскую отчетность. Она состоит из следующих форм:1) бухгалтерский баланс (форма № 1);2) отчет о прибылях и

ВИДЫ И СОСТАВ ОТЧЕТНОСТИ

ВИДЫ И СОСТАВ ОТЧЕТНОСТИ Бухгалтерская отчетность – это система показателей, объективно отражающих результаты хозяйственной деятельности организации за конкретный период. Бухгалтерская отчетность завершает всю учетную работу. Она включает таблицы, которые

53. Состав бухгалтерской отчетности

53. Состав бухгалтерской отчетности Все предприятия (юридические лица) должны составлять на основе первичных данных синтетического и аналитического учета бухгалтерскую отчетность. Она состоит из следующих форм:1) бухгалтерский баланс (форма № 1);2) отчет о прибылях и

15.2. СОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

15.2. СОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ Состав бухгалтерской отчетности определен в ст. 13 Федерального закона «О бухгалтерском учете», в соответствии с которым бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, а также общественных

89. Понятие и состав бухгалтерской отчетности

89. Понятие и состав бухгалтерской отчетности Бухгалтерская отчетность организации является завершающим этапом учетного процесса. Она, как единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом

3. Состав бухгалтерской отчетности

3. Состав бухгалтерской отчетности Нормативно-правовую базу составления и раскрытия информации в бухгалтерской отчетности составляют следующие документы: Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»; Положение по бухгалтерскому учету

4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности

4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности Бухгалтерская отчетность отражает факты хозяйственной жизни, имевшие место в прошлом, и все же бухгалтерам и

1.2. Состав отчетности и система внутренних взаимосвязей

1.2. Состав отчетности и система внутренних взаимосвязей Изучив эту главу, можно получить представление:• о составе годовой бухгалтерской отчетности в соответствии с российской и международной практикой;• о взаимосвязи основных форм отчетности.Состав годовой

17.2. Состав бухгалтерской отчетности предприятия

17.2. Состав бухгалтерской отчетности предприятия 17.2.1. Какие основные понятия используются при формировании бухгалтерской отчетности?Согласно ПБУ № 4/99, бухгалтерская отчетность – единая система данных об имущественном и финансовом положении предприятия и о

III Состав бухгалтерской отчетности и общие требования к ней

III Состав бухгалтерской отчетности и общие требования к ней 5. Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее приложения к бухгалтерскому балансу и отчету о прибылях и убытках и

67. Понятие и состав бухгалтерской отчетности

67. Понятие и состав бухгалтерской отчетности Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным

1.3. Состав и порядок представления финансовой отчетности, взаимосвязи показателей

1.3. Состав и порядок представления финансовой отчетности, взаимосвязи показателей МСФО выделяют два элемента финансовой отчетности:• первый характеризует финансовое положение (бухгалтерский баланс и отчет об изменениях капитала);• второй характеризует результаты

2.1. Состав и содержание бухгалтерской отчетности и порядок ее составления

2.1. Состав и содержание бухгалтерской отчетности и порядок ее составления Все предприятия и коммерческие организации, являющиеся юридическими лицами, обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую (финансовую) отчетность. Она

39. Другие формы отчетности

39. Другие формы отчетности Предприятие составляет множество других форм отчетности.Отчетность предприятия – это система показателей, характеризующих условия и результаты его работы за истекший период. Она составляется на основе данных всех видов текущего учета –

ФОРМЫ, СОСТАВ И СОДЕРЖАНИЕ ПРОМЕЖУТОЧНОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ

ФОРМЫ, СОСТАВ И СОДЕРЖАНИЕ ПРОМЕЖУТОЧНОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ Промежуточная финансовая отчетность включает: сжатый бухгалтерский баланс; сжатый отчет о прибылях и убытках; сжатый отчет о движении денежных средств; сжатый отчет об изменении капитала; выборочные

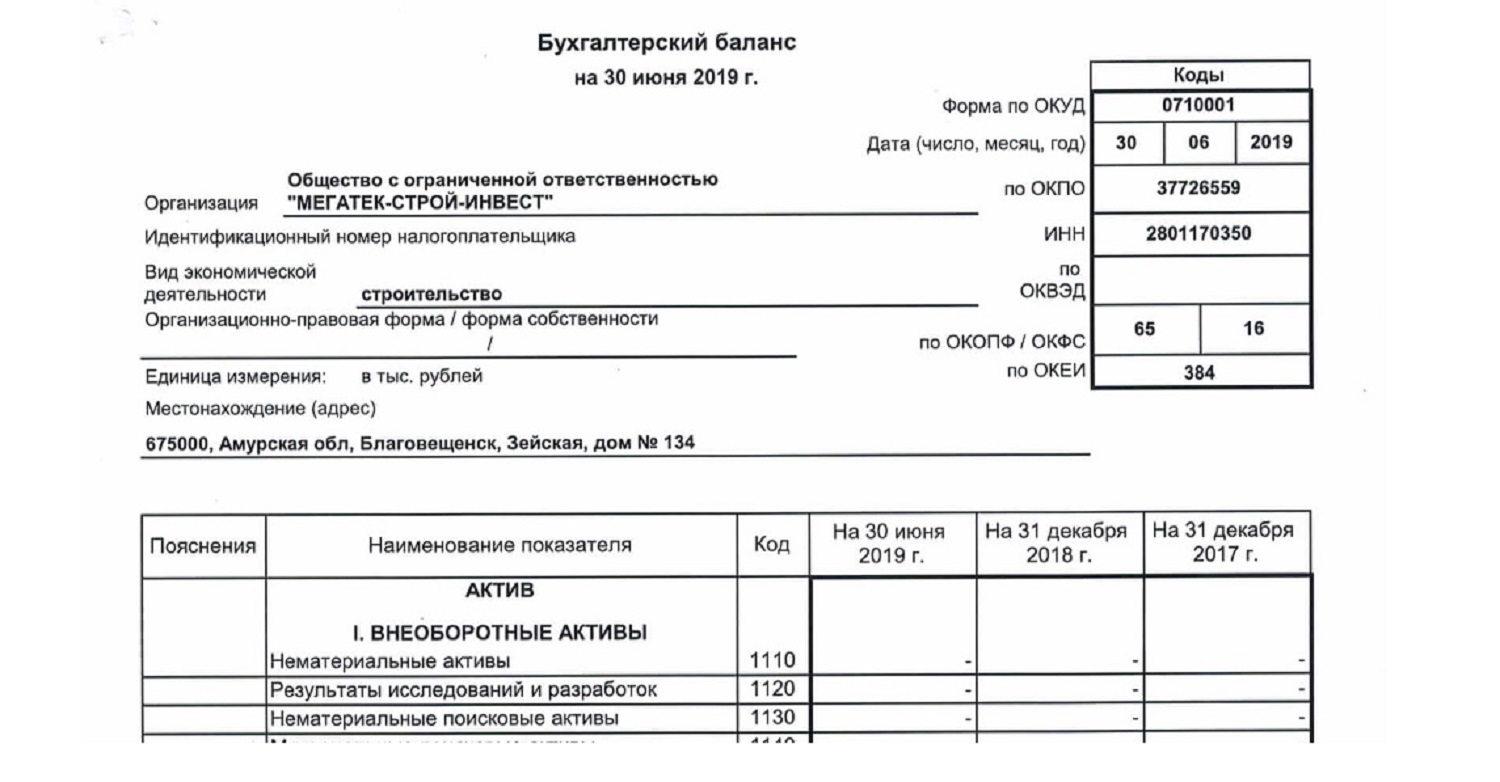

Бухгалтерская отчетность за 2013-2020 гг.

Ниже представлена бухгалтерская (финансовая) отчетность организации, полученная из официальных источников – ФНС и Росстата. Динамика ключевых финансовые показателей, представленных в отчетах, также отображена на графиках под таблицами.

В бухгалтерской отчетности организации содержатся сведения о том, что она была проверена аудиторской фирмой ООО АК "ЮЭКО-АУДИТ" (ИНН 2629003472, ОГРН 1022603423820). Результаты проверки уточняйте в аудиторском заключении. Проверить статус аудиторской фирмы и получить о ней дополнительную информацию можно в реестре аудиторских фирм.

Бухгалтерский баланс

Краткий анализ баланса

Изменение капитала и резервов (итог третьего раздела баланса), а также сумма внеоборотных и всех активов организации представлены на следующем графике:

Важнейший показатель чистых активов и два коэффициента, рассчитанные по данным баланса, на которые следует обратить внимание в первую очередь, представлены ниже:

| Финансовый показатель | 31.12.2020 | 31.12.2019 | 31.12.2018 | 31.12.2017 | 31.12.2016 | 31.12.2015 | 31.12.2014 | 31.12.2013 |

|---|---|---|---|---|---|---|---|---|

| Чистые активы | 852062 | 875796 | 825296 | 838174 | 809324 | 652440 | 504373 | 437379 |

| Коэффициент автономии (норма: 0,5 и более) | 0.8 | 0.88 | 0.93 | 0.97 | 0.96 | 0.93 | 0.9 | 0.85 |

| Коэффициент текущей ликвидности (норма: 1,5-2 и выше) | 3.7 | 13.8 | 5.2 | 11.7 | 11.7 | 7.6 | 5.5 | 4.2 |

Чтобы получить всю картину ликвидности и платежеспособности ООО "Сельскохозяйственное предприятие "Свободный труд", рекомендуем сформировать полный анализ в программе "Ваш финансовый аналитик".

Отчет о финансовых результатах (прибылях и убытках)

Отчет подготовлен по форме, утвержденной Приказом Минфина РФ N 66н, обязательной для применения российскими организациями. Если в отчетности цифры за соответствующий год отличались от представленных ранее, мы отдаем приоритет более поздним данным.

Краткий анализ финансовых результатов

Судить об изменении финансовых результатов организации за последние годы можно по следующим показателям, приведенным на графике и в таблице ниже.

| Финансовый показатель | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 |

|---|---|---|---|---|---|---|---|

| EBIT | 5945 | 78705 | 32968 | 52347 | 151542 | 144515 | 68891 |

| Рентабельность продаж (прибыли от продаж в каждом рубле выручки) | 25% | 37.9% | 28.2% | 29.5% | 52.6% | 57.6% | 49.1% |

| Рентабельность собственного капитала (ROE) | 1% | 7% | 5% | 7% | 21% | 26% | 14% |

| Рентабельность активов (ROA) | 0.8% | 6.3% | 4.3% | 6.5% | 20.4% | 23.5% | 12.5% |

Провести подробный анализ финансовых результатов, рентабельности и деловой активности ООО "Сельскохозяйственное предприятие "Свободный труд" в программе "Ваш финансовый аналитик".

Отчет о движении денежных средств

Отчет о целевом использовании средств

Отчет об изменениях капитала за год

| Наименование показателя | Код | Уставный капитал | Собственные акции, выкупленные у акционеров | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | Итого |

|---|---|---|---|---|---|---|---|

| Величина капитала на | 3200 | ||||||

| За Увеличение капитала — всего: | 3310 | ||||||

| в том числе: чистая прибыль | 3311 | х | х | х | х | ||

| переоценка имущества | 3312 | х | х | х | |||

| доходы, относящиеся непосредственно на увеличение капитала | 3313 | х | х | х | |||

| дополнительный выпуск акций | 3314 | х | х | ||||

| увеличение номинальной стоимости акций | 3315 | х | х | ||||

| реорганизация юридического лица | 3316 | ||||||

| вписываемый показатель (по увеличению капитала) | 3319 | ||||||

| Уменьшение капитала — всего: | 3320 | ||||||

| в том числе: убыток | 3321 | х | х | х | х | ||

| переоценка имущества | 3322 | х | х | х | |||

| расходы, относящиеся непосредственно на уменьшение капитала | 3323 | х | х | х | |||

| уменьшение номинальной стоимости акций | 3324 | х | |||||

| уменьшение количества акций | 3325 | х | |||||

| реорганизация юридического лица | 3326 | ||||||

| дивиденды | 3327 | х | х | х | х | ||

| вписываемый показатель (по движению капитала за год) | 3329 | ||||||

| Изменение добавочного капитала | 3330 | х | х | х | |||

| Изменение резервного капитала | 3340 | х | х | х | х | ||

| Величина капитала на | 3300 |

Дополнительные проверки

Помимо бухгалтерской отчетности, имеются дополнительные данные об организации и подробный финансовый анализ ее деятельности:

* Звездочкой отмечены показатели, которые скорректированы по сравнению с данными ФНС и Росстата. Корректировка необходима, чтобы устранить явные формальные несоответствия показателей отчетности (расхождение суммы строк с итоговым значением, опечатки) и проводится по специально разработанному нами алгоритму.

Справка: Бухгалтерская отчетности представлена по данным ФНС и Росстата, раскрываемым в соответствии с законодательством РФ. Точность приведенных данных зависит от точности представления данных в ФНС и Росстат и обработки этих данных статистическим ведомством. При использовании этой отчетности настоятельно рекомендуем сверять цифры с данными бумажной (электронной) копии отчетности, размещенной на официальном сайте организации или полученной у самой организации. Финансовый анализ представленных данных не являются частью информации ФНС и Росстата и выполнен с использованием специализированного сервиса финансового анализа.

Читайте также: