Бухгалтерская документация подлежит уничтожению после осуществления проверок налоговыми органами

Опубликовано: 06.05.2024

Процедура уничтожения документов, не составляющих архивный фонд организации, ни в законах, ни в иных нормативно-правовых актах не урегулирована. Организация вправе самостоятельно разработать и утвердить порядок уничтожения первичных документов бухгалтерского учета.

Обязанность хранения первичных учетных документов, регистров бухгалтерского учета, бухгалтерской (финансовой) отчетности, документов, образующихся в результате деятельности общества, предусмотрена законодательно (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ (далее - Закон о бухучете); ч. 1 ст. 17 Федерального закона от 22.10.2004 № 125-ФЗ (далее - Закон об архивном деле); ст. 50 Федерального закона от 08.02.1998 № 14-ФЗ; ст. 89 Федерального закона от 26.12.1995 № 208-ФЗ). В компании должны быть проработаны все вопросы по правильной организации отдельных этапов документооборота: от создания документов, работы с ними до последующего хранения и уничтожения документов.

Основания для уничтожения документов

Ориентирами по данным вопросам служат следующие нормативные документы:

Компании вправе создавать архивы в целях хранения образовавшихся в процессе их деятельности архивных документов, в том числе в целях хранения и использования архивных документов, не относящихся к государственной или муниципальной собственности (ч. 2 ст. 13 Закона об архивном деле), руководствуясь при организации и обеспечении работы своего архива упомянутыми выше Правилами (положение о работе архива организации будет являться приложением к учетной политике).

В Законе о бухучете минимальный срок хранения обозначен как "не менее пяти лет после отчетного периода", но с оговорками на сроки хранения документов, предусмотренные правилами организации государственного архивного дела. В соответствии с разъяснениями Минфина России (письма Минфина России от 22.07.2013 № 03-02-07/2/28610, от 07.06.2013 № 03-02-07/1/21191) срок хранения первичных учетных документов организация должна соблюдать в обязательном порядке независимо от того, была ли по этим документам налоговая проверка или нет.

Процедура уничтожения документов, не составляющих архивный фонд организации, ни в законах, ни в иных нормативно-правовых актах не урегулирована. Поэтому организация вправе сама разработать и утвердить порядок уничтожения документов.

При самостоятельной разработке такого регламента можно ориентироваться на порядок, определенный Правилами. Несмотря на то что Правила распространяются на государственные учреждения и на организации, обязанные обеспечивать сохранность документов Архивного фонда РФ, автор полагает, что предусмотренный ими порядок и предложенные формы документов могут быть полезны для всех остальных организаций.

Так, в Правилах указано, что документы, предназначенные для постоянного хранения, должны содержаться в архиве, который может быть самостоятельным структурным подразделением организации или быть подразделением в составе службы документационного обеспечения управления (делопроизводства) (п. 1.1.2 Правил).

Дела временного хранения со сроками хранения до 10 лет передаче в архив организации, как правило, не подлежат. Они находятся в структурных подразделениях организации и по истечении сроков хранения подлежат уничтожению (пп. 2.4.5, 3.3.2 Правил). Порядок хранения бухгалтерских документов в организации также изложен в разделе 6 Положения, которым определены особенности хранения отдельных видов документов.

Следует отметить, что сроки хранения документов урегулированы рядом законодательных и нормативных актов и для одной и той же категории документов они могут быть разными, при этом одни и те же документы могут быть предназначены и для целей налогообложения, и для бухгалтерского учета. В таких случаях безопаснее руководствоваться тем документом, где установлен более длительный срок хранения.

Исчисление сроков хранения документов производят с 1 января года, следующего за годом окончания их делопроизводства (абз. 3 п. 1.4 Перечня). Сроки хранения документов, относящихся к бухгалтерскому учету и отчетности, приведены в подразделе 4.1 раздела 4 "Учет и отчетность" Перечня.

Порядок уничтожения документов

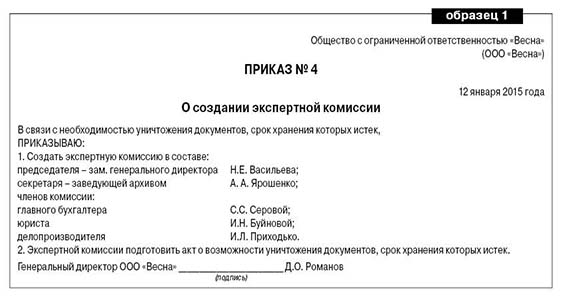

Перед уничтожением документов следует провести их экспертизу. Для этого в организации приказом руководителя создают комиссию из числа наиболее квалифицированных работников в количестве не менее трех человек.

Хранение первичных документов, документов бухгалтерского и налогового учета может осуществляться в электронном виде, если иное не предусмотрено нормативными правовыми актами РФ, в соответствии с Федеральным законом от 6 апреля 2011 года № 63-ФЗ "Об электронной подписи" с применением электронной подписи (письма Минфина России от 06.02.2012 № 03-03-06/1/67, от 13.09.2011 № 03-02-07/1-325, от 24.07.2008 № 03-02-07/1-314).

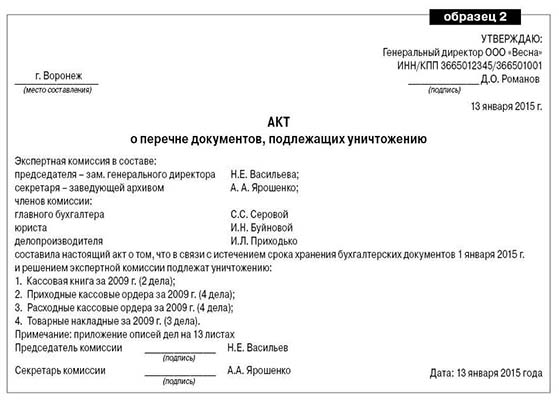

По результатам экспертизы ценности документов составляют описи дел постоянного и временного (свыше 10 лет) хранения, по личному составу, а также акты о выделении к уничтожению дел, не подлежащих хранению (п. 2.4.1 Правил). Указанные описи и акты (приложения 1-4 к п. 2.4.1 Правил) рассматривает на заседании экспертная комиссия, и после их одобрения данной комиссией утверждает руководитель (п. 2.4.4 Правил).

Дела, подлежащие уничтожению, передают на переработку (утилизацию) (п. 2.4.7 Правил). Перед сдачей папки с документами для удобства упаковывают. Передачу дел оформляют приемо-сдаточной накладной, в которой указывают дату передачи, количество сдаваемых дел и вес бумажной макулатуры. Погрузку и вывоз на утилизацию осуществляют под контролем сотрудника, ответственного за обеспечение сохранности документов архива.

Таким образом, в 2017 году организация может готовить к уничтожению документы, законченные делопроизводством, у которых истекли сроки хранения. Например, в отношении документов, минимальный срок хранения которых составляет пять лет, это будут документы, датированные не позднее 2011 годом.

Документальное оформление уничтожения документов

Документальное оформление уничтожения документов производится в определенной последовательности.

Издание приказа о создании экспертной комиссии, которая осуществляет экспертизу ценности документов, образовавшихся в деятельности общества.

Формирование по итогам работы комиссии описи дел постоянного, временного (свыше 10 лет) сроков хранения и по личному составу, а также составление акта (акт может быть составлен в произвольной форме, за основу которой взята примерная форма акта, содержащаяся в Методических рекомендациях по разработке инструкций по делопроизводству в федеральных органах исполнительной власти, утв. приказом Росархива от 23.12.2009 № 76) о выделении к уничтожению документов, не подлежащих хранению (сюда включают документы, хранящиеся как в архиве организации, так и в структурных подразделениях).

Рассмотрение и утверждение экспертной комиссией описей и акта (которые затем утверждает руководитель организации).

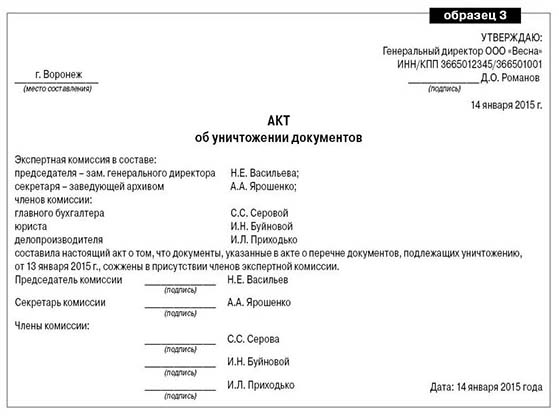

Передача документов на утилизацию по накладной.

Способ уничтожения документов организация определяет самостоятельно (химическое уничтожение, сжигание, измельчение (шредирование)).

Акт об уничтожении документов, срок хранения которых истек

Марина Пивоварова, эксперт службы Правового консалтинга ГАРАНТ, аудитор

С 1 января 2013 года вступил в силу новый закон «О бухгалтерском учете», который регламентирует правила хранения бухгалтерских документов. Однако это лишь верхушка айсберга. Для того чтобы правильно определить порядок и сроки хранения финансовой документации, важно также учитывать требования архивного и налогового законодательства, а также возможные санкции КоАП, наступающие в результате несоблюдения правил хранения и уничтожения документов.

Порядок и сроки хранения бухгалтерских документов

При определении порядка хранения документов бухгалтер должен руководствоваться нормативными актами из разных отраслей права, поскольку управление бухгалтерскими документами связано как с налоговым законодательством, так и частными положениями архивного закона Российской Федерации. Среди основных нормативно-правовых актов, регламентирующих порядок и сроки хранения бухгалтерских документов, можно выделить:

Действующее Положение о документах и документообороте в бухгалтерском учете, утвержденным приказом Минфина СССР от 29.07.1983 г. N 105.

Основные правила работы архивов организации, одобренные решением Росархива от 06.02.2002 г.;

Федеральный закон от 22.10.2004 г. N 125-ФЗ «Об архивном деле в Российской Федерации»;

Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденный Приказом Министерства культуры Российской Федерации от 25 августа 2010 г. N 558.

Для установления сроков хранения бухгалтерских документов в первую очередь следует ознакомиться с Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным Приказом Министерства культуры Российской Федерации от 25 августа 2010 г. N 558. Он представляет собой обновленную версию более раннего перечня и включает в себя типовые архивные документы организаций (независимо от формы собственности) с указанием сроков хранения. Все документы перечня сгруппированы по разделам, соответствующим общим для большинства организаций управленческим функциям. В частности, раздел 4 «Учет и отчетность», содержащий подразделы 4.1. «Бухгалтерский учет и отчетность» и 4.2. «Статистический учет и отчетность», поможет бухгалтеру определить сроки хранения документов своего отдела.

Помимо этого, для быстрого определения сроков хранения бухгалтерских документов можно использовать бесплатный интернет-сервис «Архивист-Онлайн» , который выполняет поиск заданного документа (с указанием срока хранения) по трем основным перечням, включая последний типовой перечень от 25 августа 2010 г.

Не стоит забывать о том, что с 1 января 2013 года в силу вступил Федеральный закон от 06.12.2011 г. N 402-ФЗ «О бухгалтерском учете», согласно которому первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с Правилами организации государственного архивного дела, однако эти сроки не могут быть менее пяти лет после отчетного года (см. ст. 29). Отметим, что в пункте 98 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н, содержится аналогичное требование.

В соответствии с Налоговым кодексом РФ, налогоплательщики обязаны хранить данные бухгалтерского и налогового учета в течение четырех лет. Это относится к документами, которые служат подтверждением важнейших финансовых операций: получение и несением дохода, уплата (удержание) налогов. Данная норма должна быть соблюдена индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, если другие сроки хранения документов не предусмотрены российским законодательством.

Юридические лица (открытые и закрытые акционерные общества) должны обеспечить сохранность документов, которые образуются в их деятельности, согласно Положению о порядке и сроках хранения документов акционерных обществ, утвержденному постановлением Федеральной комиссии по рынку ценных бумаг от 16.07.2003 г. N 03-33/пс. Для обществ с ограниченной ответственностью такое требование установлено Федеральным законом от 08.02.1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью».

Важно отметить, что под архивным хранением бухгалтерских документов понимается не только хранение данных на бумажных носителях. Согласно Федеральному закону от 22.10.2004 г. N 125-ФЗ «Об архивном деле в Российской Федерации», к архивным документам относятся все документов безотносительно к виду носителя (см. ст. 5). Таким образом, архивный сотрудник (или бухгалтер) обязан обеспечить сохранность не только бумажных, но и электронных документов.

Документы учетной политики и стандарты организации, а также другие документы и средства, обеспечивающие воспроизведение электронных документов и проверку подлинности цифровой электронной подписи, подлежат хранению не менее пяти лет после года, в котором они последний раз были использованы для составления бухгалтерских отчетов.

Способы хранения бухгалтерских документов

Для того чтобы обеспечить надлежащую сохранность архивных документов, некоторые организации прибегают к созданию собственного архива. Это право закрепляется за коммерческими и некоммерческими организациями положениями Федерального закона от 22 октября 2004 г. N 125-ФЗ «Об архивном деле в Российской Федерации». При этом у них остается свобода выбора способа хранения бухгалтерских документов – в своем архиве или на территории специализированно архивной компании.

Организация собственного архива

В том случае если руководство приняло решение хранить документы своими силами, то согласно законодательству под архив необходимо выделить отдельное помещение, оснащенное средствами хранения документов (например, полками или стеллажами), а также системами безопасности и климат-контроля для соблюдения температурно-влажностного режима.

Кроме того, исходя из общей практики хранения архивных документов, можно дать несколько советов по созданию собственного архива:

Если в помещении будущего архива слишком много света, то на окнах нужно повесить светонепроницаемые шторы или жалюзи. В обратном случае важнейшие документы организации рискуют выцвести и испортиться раньше истечения сроков их хранения.

В целях предотвращения рисков несанкционированного доступа на оконные проемы рекомендуется поставить металлические решетки. Если помещение архива находится на первом или цокольном этажах, на входе можно установить металлическую дверь.

Номенклатура дел – это то, что позволит сэкономить сотрудникам организации время при поиске необходимых документов. Копия разработанной номенклатуры дел, которая представляет собой систематизированный перечень дел, должна храниться непосредственно в архиве организации.

Внимание! Не допускается выдача бухгалтерских документов из бухгалтерии или архива организации сотрудникам других структурных подразделений. В некоторых случаях документ может быть выдан, если на то есть разрешение главного бухгалтера.

Внеофисное хранение бухгалтерских документов

Сегодня на рынке архивных услуг представлен сервис внеофисного хранения документов, при котором функции хранения бухгалтерских и иных документов передаются в руки профессиональной архивной компании. В отличие от собственного архива, который, как правило, находится в запущенном состоянии, профессиональные архивохранилища оснащены современным оборудованием с соблюдением всех требований архивного законодательства.

К внеофисному хранению документов обращаются в тех случаях, когда необходимо освободить часть дорогого офисного пространства и снизить издержки, которые связаны с созданием собственного архива и его последующим обслуживанием (аренда площадей, зарплата архивного сотрудника и др.). Но, пожалуй, главное преимущество, которое делает внеофисное хранение более предпочтительным для самого бухгалтера, – это снижение непрофильной нагрузки за счет передачи обязанностей по работе с документами (поиск, копирование и т.п.) специалистам архивной компании.

Выбор способа хранения бухгалтерских документов во многом определяется финансовыми возможностями организации и особенностями ведения документооборота. Как показывает российская практика, при правильном выборе архивной компании внеофисное хранение документов может стать более выгодным с точки зрения финансовых затрат на этапе создания и дальнейшего содержания архива.

Штрафы за нарушение порядка хранения бухгалтерских документов

Если документ был утерян или его содержание стало недоступным для использования, в случае архивной проверки или визита налоговой инспекции организация понесет ответственность за его отсутствие. В первую очередь, вина ляжет на руководителя организации. Ответственность за сохранность первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности с ним также разделит главный бухгалтер.

Ответственность за невыполнение требований к хранению бухгалтерских документов может быть как административной, так и налоговой. Административный штраф в размере от 300 до 500 руб. может быть назначен за несоблюдение архивных требований (см. ст. 13.20 Кодекса РФ об административных правонарушениях), а за грубое нарушение правил бухгалтерского учета, если по причине отсутствия документов в конечном итоге было искажено содержание бухгалтерской отчетности, предусмотрено наложение штрафа на должностных лиц от 2000 до 3000 руб. (см. ст. 15.11 КоАП).

В ситуациях, когда бухгалтерские документы были утеряны в результате форс-мажорных обстоятельств (например, стихийные бедствия) или противоправных действий третьих лиц (кража, умышленный поджог), в обоих случаях данный факт должен быть подтвержден сотрудниками правоохранительных органов. Так, при пожаре таким подтверждением является справка службы пожарного надзора.

Самой дорогой потерей для организации может стать утрата первичных учетных документов. Согласно ст. 120 Налогового кодекса РФ, отсутствие первичных документов признается грубым нарушениям правил учета доходов и расходов. К ним относятся отсутствие первичных документов, счетов-фактур или регистров бухгалтерского учета и систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

В соответствии с п. 6.8 Положения о документах и документообороте в бухгалтерском учете, утвержденного приказом Минфина СССР от 29.07.1983 г. N 105, по факту утраты первичных документов руководитель организации должен назначить комиссию по расследованию причин утраты.

Налоговый кодекс предусматривает ответственность главного бухгалтера за сохранность первичных документов. Именно он принимает решение о выдаче документов сотрудникам других структурных подразделений организации. В случае утраты первичных документов, счетов-фактур и регистров бухгалтерского учета минимальный штраф составит 5000 руб., сумма максимального может достигать 150 000 руб.

Уничтожение бухгалтерских документов

Первым этапом процедуры уничтожения документов является оценка документов организации с целью установления сроков их ранения. Для экспертизы ценности документов, образующихся в процессе деятельности организации, отбора и подготовки их к передаче на государственное хранение в архив должна быть сформирована постоянно действующая экспертная комиссия.

Обычно в состав экспертной комиссии, утверждаемой руководителем, входят специалисты разных структурных подразделений организации, которые могут определить ценность документов и принять решение об уничтожении тех документов, сроки хранения которых истекли.

При ликвидации компании (негосударственной организации) необходимо также создать экспертную комиссию для экспертизы и последующего упорядочивания архивных документов ликвидируемой организации с целью передачи на хранение в соответствующий государственный или муниципальный архив (на основании договора между ликвидационной комиссией и государственным или муниципальным архивом) или уничтожения документов с истекшими сроками хранения.

Следует отметить, что, если организация не является источником комплектования государственных или муниципальных архивов, то уничтожение бухгалтерских документов производится без согласования с архивными органами. В таких организациях документы, подлежащие уничтожению, определяются только после составления годовых разделов описей дел постоянного хранения, а по личному составу – только после подписания руководителем.

После того как экспертная комиссия провела экспертизу ценности бухгалтерских документов, ей необходимо подготовить акт о выделении дел к уничтожению, который содержит список документов с истекшими сроками хранения. Единой формы акта о выделении дел к уничтожению нет, и организация должна разработать, а затем утвердить его в индивидуальном порядке. В акте должны присутствовать все реквизиты, признанные обязательными Федеральным законом от 08.08.2001 г. N 129 «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Общая процедура уничтожения документов установлены в п.9.9. Национального стандарта Российской Федерации «Система стандартов по информации, библиотечному и издательскому делу. Управление документами. Общие требования. ГОСТ Р ИСО 15489-1-2007», утвержденного Приказом Ростехрегулирования от 12.03.2007 N 28-ст.

Внимание! Документы могут быть уничтожены только при условии проведения за указанный период инвентаризации. В том случае если период не был обревизован, проводить уничтожение нельзя. При этом началом срока хранения документов считается 1 января года, следующего за годом, в котором они были составлены (или приняты к учету). К примеру, для дел, составленных в 2010 году, срок хранения начинается с 1 января 2011 года.

Для проведения оперативной утилизации или уничтожения большого объема бухгалтерских документов, целесообразно обратиться за помощью к профессиональным архивистам, которые, помимо всего прочего, помогут исключить риски ошибочного отбора документов на уничтожение. Кроме того, бухгалтер будет избавлен от необходимости выполнять работу, выходящую за рамки его прямых обязанностей, а документы (включая акт о выделении дел к уничтожению) будут составлены согласно требованиям архивного законодательства.

Напоследок отметим, что уничтожение документов без соблюдения сроков их хранения, равно как и их утрата, влечет административную ответственность. За нарушение правил хранения, комплектования, учета или использования документов ст. 13.20 КоАП РФ установлены административные санкции в виде предупреждения или наложения административного штрафа.

Практически каждая организация сталкивается с тем, что в процессе ее деятельности появляется внушительный объем бухгалтерских документов. А если они становятся невостребованными? Все ли документы следует уничтожать? И когда процедуру уничтожения таких бухгалтерских бумаг не помешает оформить документально? В статье будет рассмотрено, как это сделать правильно.

Сроки хранения документов бухгалтерии

Организации следует обеспечить надлежащее хранение первичных учетных документов, регистров бухгалтерского учета и отчетности, аудиторских заключений в течение не менее пяти лет после отчетного года. При этом в отношении отдельных категорий документов учета могут быть установлены более продолжительные сроки в соответствии с правилами организации государственного архивного дела, утвержденными приказом Минкультуры от 25.08.2010 № 558 (ст. 29 Федерального закона от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете»). Так, например, организация должна обеспечить постоянное хранение годовой бухгалтерской отчетности, передаточных актов, ликвидационных балансов, отчетности по МСФО, годовых отчетов о платежах и поступлении валюты, годовых расчетных ведомостей по отчислению страховых взносов, свидетельств о постановке на учет в налоговых инспекциях и ряда других документов.

Документы, связанные с организацией и ведением бухгалтерского учета, такие как учетная политика и стандарты экономического субъекта, организация должна хранить не менее пяти лет после года, в котором они использовались.

В последнее время расширяется документооборот в электронном формате. Бухгалтерам следует иметь в виду, что электронные носители документов учета и средства программного обеспечения надлежит сохранять в течение пятилетнего срока, который исчисляется со следующего года после года, в котором они использовались последний раз.

Положения Налогового кодекса требуют хранить первичные документы в течение четырех лет, считая с года, в котором документ в последний раз был использован для составления налоговой отчетности или расчета суммы налога (подп. 8 п. 1 ст. 23 НК РФ).

Уничтожение бухгалтерских и других учетных документов, отражающих экономическую деятельность организации, при наличии признаков банкротства влечет привлечение к уголовной ответственности (ст. 195 УК РФ).

Например, организация может перенести убыток на будущее в течение 10 лет в целях налогообложения. В этом случае четырехлетний срок хранения документов будет исчисляться по прошествии этих 10 лет. Получается, что для подтверждения правомерности переноса убытка необходимо хранить первичные документы в течение 14 лет.

Еще пример для исчисления срока хранения счетов‑фактур. Организация может применить вычет по НДС в течение трех лет после окончания соответствующего налогового периода. В частности, если по счету‑фактуре, полученному в I квартале 2015 года, организация применяет вычет через год, то срок исчисления для его хранения также отодвигается на год.

За сохранность документов организации несет ответственность ее руководитель. При смене руководства необходимо обеспечить их передачу, порядок которой организация определяет самостоятельно.

Уничтожение документов по истечении срока хранения

Уничтожение первичных учетных документов является правом, а не обязанностью организации. Проведение такой процедуры должно быть документально подтверждено соответствующими актами. В противном случае есть вероятность того, что уничтоженные документы могут быть запрошены контролирующими органами, учредителями, а подтвердить их отсутствие окажется нечем. В связи с чем их статус будет толковаться у организации как «в наличии», что может повлечь конфликтную ситуацию.

Для оценки сроков хранения бухгалтерской документации руководитель организации может приказом (распоряжением) создать отдельную экспертную комиссию.

Не будет лишним, если в состав этой комиссии войдут квалифицированные сотрудники ведущих структурных подразделений фирмы, а также представитель делопроизводственной службы. Экспертная комиссия возглавляется одним из заместителей руководителя учреждения. А ее секретарем, как правило, является заведующий архивом (или лицо, ответственное за архив организации). На секретаря возлагаются, как правило, такие функции, как ведение делопроизводства экспертной комиссии, хранение и использование ее документов, ответственность за их сохранность, а также контроль за исполнением принятых ею решений.

Экспертная комиссия может быть создана как постоянно действующий совещательный орган при руководителе предприятия. При этом комиссия может быть наделена правом в пределах своей компетенции:

- давать рекомендации структурным подразделениям по вопросам разработки номенклатуры дел, экспертизы ценности документов;

- запрашивать от руководителей отделов фирмы письменные объяснения о причинах утраты, порчи или незаконного уничтожения документов постоянного и долговременного сроков хранения, а также другими правами.

Приведем примерную форму приказа о создании экспертной комиссии (см. образец 1).

В процессе своей работы комиссия составляет перечень документов, установленный законодательством срок хранения которых истек, и подписывает акт по его утверждению. После этого комиссия производит уничтожение документов согласно перечню, что также свидетельствуется актом, подписанным ее членами.

Для самостоятельной разработки положения о постоянно действующей экспертной комиссии фирма может руководствоваться рекомендациями, изложенными в Приказе Росархива от 19.01.1995 № 2, и Основными правилами работы архивов организации, принятыми решением Коллегии Росархива от 06.02.2002.

Оформление процедуры уничтожения документов

При принятии решения об уничтожении бухгалтерских документов экспертная комиссия составляет акт. Форму такого акта организация разрабатывает самостоятельно.

После составления акта о перечне документов, подлежащих уничтожению, организации следует оформить сам факт их уничтожения. Сделать это можно с помощью разрыва документов вручную, с помощью автоматических уничтожителей документов – шредеров, посредством сжигания или передачи их в организации, собирающие макулатуру.

Засвидетельствовать факт физического уничтожения документации можно соответствующим актом, форму которого организация разрабатывает самостоятельно и утверждает приказом руководителя. При сдаче невостребованных документов в качестве утильсырья можно использовать накладную.

Приведем примерные формы актов для оформления процедуры уничтожения бухгалтерских документов, срок хранения которых истек (см. образцы 2 и 3).

Если документ утрачен

Если бухгалтерские и налоговые документы по каким‑то форс-мажорным причинам будут утрачены, например, в случае пожара или подтопления помещения, в котором они хранились, то организация обязана их восстановить. Минфин России в письме от 07.06.2013 № 03‑02‑07/1/21191 разъяснил, что документы необходимо восстанавливать в случае их утраты даже после проведения выездной проверки за тот период, к которому относились эти документы. Такая обязанность организации обусловлена другой – обеспечивать сохранность данных бухгалтерского и налогового учета (подп. 8 п. 1 ст. 23 НК РФ). При этом, как Минфин РФ отметил в письме, непредставление в установленный срок организацией в инспекцию документов и (или) иных сведений, необходимых для осуществления налогового контроля, влечет ответственность, предусмотренную статьей 126 Налогового кодекса.

Однако у судов есть другая позиция, согласно которой, если истребуемые документы отсутствуют у организации, то она не может быть привлечена к ответственности по статье 126 Налогового кодекса, поскольку отсутствует такой необходимый элемент состава правонарушения, как вина. То есть инспекции следует доказать фактическое наличие истребуемых документов у организации для привлечения к ответственности по этой статье Налогового кодекса. А сделать это при их утрате вследствие пожара или залива помещения затруднительно. В этом случае ответственность за отсутствие бухгалтерских документов, счетов‑фактур предусмотрена статьей 120 Налогового кодекса. Например, такая позиция отражена в постановлении ФАС Московского округа от 12.08.2013 по делу № А40‑82680/12‑20‑446.

Кроме того, за нарушение порядка и сроков хранения учетных документов предусмотрен административный штраф на должностных лиц в размере от двух тысяч до трех тысяч рублей (ст. 15.11 КоАП РФ).

К уничтожению бухгалтерской документации следует подходить взвешенно, оценивая реальный срок ее хранения, требуемый законодательством, и актуальность.

Екатерина Егорова, редакция «ПБ»

Данная статья опубликована в закрытом разделе портала «Практическая бухгалтерия». Конкретные бухгалтерские вопросы с примерами решений и экспертными мнениями - максимум полезной и нужной информации на одном портале.

Получите доступ >>

«Клерк» Рубрика Бухгалтерия

Документы пока бумажные. Наверное, в недалеком будущем их заменят электронные. Документы нужно хранить, но не все руководители знают, где и сколько времени, и что с ними происходит после ликвидации юридического лица. Этим вопросам и посвящена данная статья.

Сроки хранения различных документов установлены несколькими правовыми актами.

Документы по личному составу

- трудовые договоры, заключенные предприятием с работником;

- приказы по личному составу (о приеме, увольнении, переводе сотрудника);

- трудовые книжки;

- личные дела;

- лицевые счета по заработной плате.

Такой значительный срок хранения связан с необходимостью подтверждения трудового стажа и расчета размера пенсии работников при достижении ими соответствующего возраста.

Типовые управленческие документы

Например, доверенности, выданные сотрудникам или филиалам, представительствам организации, должны храниться 5 лет.

Столько же должны храниться таможенные декларации.

Акты приема и передачи зданий, помещений, земельных участков и другого имущества в пользование, распоряжение, аренду от юридических и физических лиц должны храниться постоянно.

Перечень содержит 1003 позиции по типам документов и для каждого свой срок хранения.

Мне кажется, сотрудник, отвечающий за делопроизводство в компании, а иногда это сам директор, должен хоть один раз в этот Перечень заглянуть.

Для акционерных обществ

Например, реестры акционеров, выписки из них и списки аффилированных лиц, годовые отчеты общества должны храниться постоянно.

Бухгалтерские документы

- первичные учетные документы;

- регистры бухгалтерского учета;

- бухгалтерская (финансовая) отчетность;

- аудиторские заключения;

- документы учетной политики;

- стандарты экономического субъекта (приказы, распоряжения, внутренние инструкции, правила документа оборота, правила трудового распорядка и т.д.);

- документы, связанные с организацией и ведением бухгалтерского учета;

- средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи;

Однако Налоговый Кодекс (подп. 8 п.1 ст.23 НК) предписывает в течение 4 лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов, а также уплату налогов.

В очередной раз мы сталкиваемся с несоответствием норм НК и Закона.

Попробуем разобраться, сколько же лет все-таки нужно хранить бухгалтерские документы. Законодательство РФ о налогах и сборах состоит из НК и принятых в соответствии с ним федеральных законов о налогах (ст. 1 НК). Из этого следует, что нормы законов должны применяться в части, в которой они не противоречат Кодексу.

Следовательно, бухгалтерские документы нужно хранить 4, а не 5 лет.

В письме Минфина от 23 марта 2016 г. N 03-02-08/16273 говорится, что такой срок хранения документов корреспондирует периоду, за который может быть проведена выездная налоговая проверка (ст. 89 НК). Кроме того, ФНС считает, что документы, образующиеся в деятельности организации, в том числе, первичные учетные документы, могут храниться не только на бумажных носителях, но и в виде электронных документов.

Юридическое лицо ликвидируется, а документы нет

Место хранения остальных документов определятся председателем ликвидационной комиссии или конкурсным управляющим, если ликвидация осуществляется в форме банкротства.

Получается, что документы бухгалтерского учета должен хранить у себя ликвидатор (или управляющий) в течение 4 лет после исключения общества из реестра за свой счет. Совершенно очевидно, что практически все ликвидаторы частных коммерческих предприятий этого требования не соблюдают, и после ликвидации бухгалтерские документы уничтожаются.

За неправильное хранение (утерю) - штраф

Налагать штраф за это нарушение могут должностные лица органов, осуществляющих контроль за соблюдением законодательства об архивном деле (п. 59 ст. 28.3 КоАП).

С 2002 по 2014 год действовал Приказ Росархива от 18.02.2002 N 18 (отменен Приказом Минкультуры России от 03.06.2014 N 976), в соответствии с которым этим правом наделялись руководители структурных подразделений Федеральной архивной службы России, их заместители.

С 1 сентября 2013 года вступили в силу поправки к ст. 23.74 КоАП, согласно которым Банк России теперь рассматривает административные дела о неисполнении правил хранения документов АО (ч. 1 ст. 13.25) и страховой компанией (ч. 3 ст. 13.25). Орган, рассматривающий такие дела в отношении ООО (ч. 2 ст. 13.25), законом не установлен.

Поэтому в судебной практике не встречается ни одного дела о привлечении ООО к ответственности за неисполнение правил хранения документов, в то время как по АО и страховым компаниям такая практика есть, хотя и небольшая.

У этого правонарушения есть срок давности. Если с момента утери документов прошло более одного года, постановление по делу об административном правонарушении не может быть вынесено (ч. 1 ст. 4.5 КоАП). Если регулятор нарушает данное правило, суды однозначно занимают сторону общества.

Нет документов, нет дела?

Но у этой проблемы есть другие аспекты.

Первичные бухгалтерские документы необходимо представить в налоговый орган при проведении выездной налоговой проверки. Если предприятие не сохранило документы, проверяющие доначисляют налоги на основании подп. 7 п. 1 ст. 31 и п. 7 ст. 166 НК расчетным методом. Расчет производится на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках.

Существует мнение, что если документы утеряны в результате кражи или пожара (наводнения и т.п.), то налоговая служба не праве начислить недоимку, а общество и его должностные лица освобождаются от налоговой ответственности.

Это не совсем верно.

Получения справок МВД, МЧС недостаточно для обоснования добросовестности и объективного характера утраты документов. Важным критерием являются и активные действия со стороны фирмы - попытки восстановления утраченных документов.

Нередки случаи, когда у налогоплательщика нет никаких доказательств того, что он пытался восстановить документы. В любом случае, ФНС применит расчетный метод при проведении налоговой проверки, а суды крайне критично оценивают отсутствие попыток восстановления бумаг. В итоге, компании часто проигрывают в суде именно по этой причине.

Интерес к документам юридического лица проявляют также правоохранительные органы. Они могут проводить документальные проверки, а с момента внесения изменений в УПК РФ (Федеральным законом от 22.10.2014 N 308-ФЗ), по результатам проверки, проведенной ГЭБПК, Следственный комитет может возбудить уголовное дело по ст. 199 УК (уклонение от уплаты налогов организации).

Отсутствие документов серьезно затрудняет работу оперативников и следователей, так как без документов невозможно провести экспертизу и установить конкретную величину неуплаченных налогов. Но это не лишает правоохранителей возможности расследовать преступление, если оно было.

Почему первичные документы должны быть в наличии?

Первичные учетные документы, отвечающие требованиям ст. 9 Закона N 402-ФЗ, являются подтверждением и данных налогового учета (ст. 252 НК РФ). Налоговое законодательство обязывает налогоплательщика в течение 5-ти лет (с 17. 03. 2021 года) обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов (пп.8 п.1 ст. 23 НК РФ). При этом сохранность документов, необходимых для исчисления и уплаты страховых взносов, должна быть обеспечена плательщиком страховых взносов в течение 6-ти лет (пп. 6 п 3.4 ст. 23 НК РФ).

По мнению финансового ведомства, документы, утраченные до истечения установленного срока хранения, должны быть восстановлены (письма Минфина России от 22.07.2013 N 03-02-07/2/28610, от 07.06.2013 N 03-02-07/1/21191). То есть восстанавливать нужно как минимум те документы, срок хранения которых не истек (письмо УМНС России по г. Москве от 13.09.2002 N 26-12/43411).

Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы (п. 1 ст. 93 НК РФ).

Документы, служащие основанием для исчисления и уплаты (удержания и перечисления) налогов, а также документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, могут быть истребованы налоговыми органами, в частности, в случаях проведения в отношении этого налогоплательщика повторной выездной налоговой проверки (п. 10 ст. 89 НК РФ) и проведения иных мероприятий налогового контроля, в том числе при необходимости получения документов (информации), касающихся деятельности проверяемого налогоплательщика, и информации относительно конкретной сделки (ст. 93.1 НК РФ) Положения п. 5 ст. 93 НК РФ фактически не исключают возможность повторного истребования документов налоговым органом.

В этой связи считаем, что вне зависимости от того, проводилась или нет в отношении организации налоговая проверка, налогоплательщику целесообразно восстановить все документы, ранее использованные при составлении налоговой отчетности, начислении и уплате налогов и страховых взносов, а также подтверждающие полученные доходы и произведенные расходы как минимум за указанные выше периоды (5 и 6 лет соответственно).

Что будет, если первичка отсутствует?

В случае отсутствия первичных документов, необходимых для расчета налогов, налоговые органы вправе при проведении проверки определять суммы налогов расчетным методом на основании пп. 7 п. 1 ст. 31 НК РФ (письмо Минфина России от 20.09.2007 N 03-02-08-12 (документы сгорели при пожаре)).

Налогоплательщику следует восстановить утраченные документы, в том числе, и с позиции гарантии определения его налоговых обязательств в исчисленном ранее размере.

Также отсутствие первичных учетных документов может служить основанием для привлечения организации к налоговой ответственности по ст. 120, 122, 126 НК РФ (в зависимости от обстоятельств) (письма Минфина России от 22.05.2019 N 03-02-07/1/36882, от 09.06.2011 N 03-02-07/1-187).

Привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц при наличии соответствующих оснований от административной, уголовной или иной ответственности, предусмотренной законами РФ (п.4 ст. 108 НК РФ).

Отсутствие первичных учетных документов в течение установленных сроков хранения таких документов может повлечь также и привлечение должностных лиц организации к административной ответственности на основании:

- ст. 15.11 КоАП РФ в виде штрафа в размере от 5000 до 10 000 рублей. При повторном правонарушении — от 10 000 до 20 000 рублей или дисквалификация на срок от одного года до двух лет;

- ст. 15.6 КоАП РФ в виде штрафа в размере от 300 до 500 рублей.

Вместе с тем, как указывают судьи, из содержания норм ст. 93 ст. и ст. 126 НК РФ следует, что для привлечения налогоплательщика к ответственности за правонарушение, предусмотренное п. 1 ст. 126 НК РФ, необходимо, чтобы он располагал истребованными налоговым органом документами (документы должны быть у последнего в наличии) и представил их не в установленный срок либо уклонялся от представления документов.

Например, в постановлении АС Западно-Сибирского округа от 12.12.2019 N Ф04-5668/19 по делу N А70-313/2019 в ответ на требование налогового органа о представлении документов налогоплательщиком в Инспекцию направлено письмо о невозможности представления части запрошенных документов в связи с их утратой и невозможностью восстановления из-за поломки жесткого диска компьютера во время скачка напряжения в период ремонта офиса. В дальнейшем часть документов была представлена. Однако суд принял решение не в пользу организации. По мнению судей, общество не исполнило и несвоевременно исполнило обязанность по представлению в налоговый орган документов, необходимых для осуществления налогового контроля, и тем самым совершило виновное противоправное деяние, образующее состав налогового правонарушения, за которое предусмотрена ответственность на основании п. 1 ст. 126 НК РФ.

Отсутствие документов, повлекшее их непредставление налоговому органу, (или) наличие информации об их уничтожении, порче и т.п. может служить одним из оснований отбора налогоплательщика для проведения выездной налоговой проверки (раздел 4 Концепции системы планирования выездных налоговых проверок, утвержденной приказом ФНС России от 30.05.2007 N ММ-3-06/333@, критерий N 9).

А если документы представить невозможно?

НК РФ не устанавливает порядок, сроки и форму уведомления налогового органа об утрате первичных документов, бухгалтерской (финансовой) и налоговой отчетности (кроме случаев, когда такие документы затребованы при проведении проверки или налогового мониторинга (п. 3 ст. 93 НК РФ, п. 5 ст. 93.1 НК РФ, ст. 105.19 НК РФ)).

Вне рамок проведения проверки организация может представить в налоговый орган по месту учета заявление (уведомление, письмо), составленное в произвольной форме.

Для случаев невозможности представить документы по запросу существует норма п. 3 ст. 93 НК РФ: если проверяемое лицо не имеет возможности представить истребуемые документы в течение установленного срока, оно в течение дня, следующего за днем получения требования о представлении документов, письменно уведомляет проверяющих должностных лиц налогового органа о невозможности представления в указанные сроки документов с указанием причин, по которым истребуемые документы не могут быть представлены в установленные сроки, и о сроках, в течение которых проверяемое лицо может представить истребуемые документы. Форма такого уведомления (Форма по КНД 1125045) утверждена Приложением N 1 к приказу ФНС России от 24.04.2019 N ММВ-7-2/204@. Уведомление направляется также и в случаях, указанных в п. 5 ст. 93.1 НК РФ, п. 5 ст. 105.29 НК РФ. К уведомлению необходимо приложить копии документов, которыми организация может подтвердить причины отсутствия истребуемых документов (акт о заливе и т.п.). Сделать это надо в первый рабочий день после получения требования ИФНС (абз. 2 п. 3 ст. 93 НК РФ).

В постановлении Шестнадцатого ААС от 31.05.2019 N 16АП-1169/19 (постановлением АС Северо-Кавказского округа от 28.10.2019 N Ф08-8174/19 оставлено без изменения) суд привел положения п. 6.8 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 N 105, где сказано, что в случае пропажи или гибели первичных документов руководитель предприятия назначает приказом комиссию по расследованию причин гибели. В необходимых случаях для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора. В случае утраты документов по причине пожара, наводнения, хищения или иным причинам (аварийным ситуациям) составляются: приказ о назначении комиссии по расследованию причин утраты документов; акт, составленный вышеуказанной комиссией, утвержденный руководителем организации; акт инвентаризации имущества и финансовых обязательств; справки из органов государственной противопожарной службы, правоохранительных органов, МЧС, коммунальных служб и др. компетентных органов; иные документы, подтверждающие соответствующие обстоятельства. Однако по совокупности собранной обществом информации о затоплении и акта технического осмотра водопроводно-канализационных устройств суд не признал невозможным представление доказательств в связи с утратой бухгалтерской документации общества в результате затопления. О порче документов во время затопления шла речь и в постановлениях Восемнадцатого ААС от 02.09.2015 N 18АП-9595/15, Седьмого ААС от 29.10.2018 N 07АП-6954/18 (суд усмотрел нарушение правового регулирования, выразившееся в неисполнении обязанности по восстановлению первичных учетных документов).

В любом случае следует принять меры по восстановлению утраченных документов. Попытка восстановить документы может быть признана судом как доказательство добросовестности налогоплательщика.

Так, в постановлении ФАС Поволжского округа от 19.01.2010 по делу N А55-10367/2009 сказано, что были утрачены первичные документы в результате кражи. Восстановление утраченных документов в отношении ООО. невозможно, поскольку указанный контрагент был исключен из ЕГРЮЛ. Ответственность за невосстановление утраченных документов законодательством не предусмотрена, однако именно невосстановление документов налоговые органы приводят в качестве основного довода проявления недобросовестности налогоплательщика. Утрата и невосстановление первичных документов, подтверждающих произведенные расходы, произошло не в результате виновных действий ОАО, а обусловлено чрезвычайными, непреодолимыми обстоятельствами. Налогоплательщик предпринял меры к восстановлению утраченных документов, о чем свидетельствует приказ предприятия, предписывающий главному бухгалтеру ОАО принять все необходимые меры по восстановлению украденных документов за период. Однако восстановить утраченные документы не представилось возможным. В силу п. 7 ст. 3 НК РФ презумпция добросовестности налогоплательщика означает, что пока налоговый орган не докажет обратное, налогоплательщик считается добросовестным выполнившим свои обязанности.

Если же меры по восстановлению не принимались, налогоплательщик может быть привлечен к ответственности по ст. 126 НК РФ за непредставление по требованию налогового органа документов (постановления ФАС Северо-Кавказского округа от 11.02.2013 N А22-663/2011 (пожар), Девятнадцатого ААС от 06.04.2015 N 19АП-1133/15 (пожар), ФАС Уральского округа от 28.04.2010 N Ф09-2782/10-С2 (хищение документов)). В постановлении Девятого ААС от 01.12.2017 N 09АП-56960/17 судьи указали, что вне зависимости от обстоятельств утраты соответствующих документов общество было обязано принять меры к восстановлению соответствующих документов.

Таким образом, налогоплательщику следует принять меры по восстановлению тех документов, срок хранения которых не истек. Документы, использованные при составлении налоговой отчетности, начислении и уплате налогов и страховых взносов, а также подтверждающие полученные доходы и произведенные расходы, хранятся как минимум по 5 и 6 лет соответственно. Отсутствие документов может повлечь применение к организации и ее должностным лицам налоговой и административной ответственности.

Читайте также: