Бланки декларация по корпоративному подоходному налогу

Опубликовано: 12.05.2024

.jpg)

Бланк 3-НДФЛ за 2020 год:

Декларация по налогу на доходы физических лиц (подоходному налогу) 3-НДФЛ за 2020 год утверждена Приказом ФНС России 28.08.2020 № ЕД-7-11/615. Она применяется при декларировании доходов, полученных в 2020 году. Здесь вы найдете актуальный бланк (форму) декларации, по которому нужно отчитаться о полученных доходах или получить налоговые вычеты.

Бланк 3-НДФЛ за 2019 год:

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 3 октября 2018 г. N ММВ-7-11/569@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме").

Бланк 3-НДФЛ за 2018 год:

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 3 октября 2018 г. N ММВ-7-11/569@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме").

Бланк 3-НДФЛ за 2017 год:

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 25.10.2017 г. № ММВ-7-11/822@ "О внесении изменений в приложения к приказу Федеральной налоговой службы от 24.12.2014 NММВ-7-11/671@").

Как получить правильную декларацию 3-НДФЛ быстрее и проще всего?

Бланк 3-НДФЛ за 2016 год:

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 10.10.16 № ММВ-7-11/552@). Вы можете скачать ее, пройдя по cсылке выше (источник - ФНС).

Налоговая декларация заполняется и распечатывается по определенным правилам. Эти правила устанавливает Федеральная Налоговая служба (приказ ФНС России от 10.10.16 № ММВ-7-11/552@). Вы можете скачать инструкцию к заполнению формы 3-НДФЛ, пройдя по этой ссылке.

Бланк 3-НДФЛ за 2015 год:

Форма (бланк) налоговой декларации 3-НДФЛ (в формате PDF)

Форма (бланк) налоговой декларации 3-НДФЛ (в формате XLS - Эксель)

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 25.11.2015 №ММВ-7-11/544@). Вы можете скачать ее, пройдя по cсылке выше (источник - ФНС).

Инструкция к заполнению налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация заполняется и распечатывается по определенным правилам. Эти правила устанавливает Федеральная Налоговая служба (приказ ФНС России от 25.11.2015 №ММВ-7-11/544@). Вы можете скачать инструкцию к заполнению формы 3-НДФЛ, пройдя по этой ссылке.

Бланк 3-НДФЛ за 2014 год:

Форма (бланк) налоговой декларации 3-НДФЛ (в формате PDF)

Форма (бланк) налоговой декларации 3-НДФЛ (в формате XLS - Эксель)

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 24.12.2014 №ММВ-7-11/671@). Вы можете скачать ее, пройдя по cсылке выше (источник - ФНС).

Инструкция к заполнению налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация заполняется и распечатывается по определенным правилам. Эти правила устанавливает Федеральная Налоговая служба (приказ ФНС России от 24.12.2014 №ММВ-7-11/671@). Вы можете скачать инструкцию к заполнению формы 3-НДФЛ, пройдя по этой ссылке.

Бланк 3-НДФЛ за 2013 год:

Форма (бланк) налоговой декларации 3-НДФЛ (в формате PDF)

Форма (бланк) налоговой декларации 3-НДФЛ (в формате XLS - Эксель)

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 10.11.2011 №ММВ-7-3/760@ в редакции приказа ФНС России от 14.11.2013 №ММВ-7-3/501@). Вы можете скачать ее, пройдя по этим ссылкам выше (источник - ФНС).

Инструкция к заполнению налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация заполняется и распечатывается по определенным правилам. Эти правила устанавливает Федеральная Налоговая служба (приказ ФНС России от 14.11.2013 №ММВ-7-3/501@). Вы можете скачать инструкцию к заполнению формы 3-НДФЛ, пройдя по этой ссылке.

Бланк 3-НДФЛ за 2012 год:

Форма (бланк) налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 10.11.2011 №ММВ-7-3/760@). Вы можете скачать ее, пройдя по этой ссылке (источник - ФНС).

Инструкция к заполнению налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация заполняется и распечатывается по определенным правилам. Эти правила устанавливает Федеральная Налоговая служба (приказ ФНС России от 10.11.2011 №ММВ-7-3/760@). Вы можете скачать инструкцию к заполнению формы 3-НДФЛ, пройдя по этой ссылке.

Бланк 3-НДФЛ за 2011 год:

Форма (бланк) налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 10.11.2011 №ММВ-7-3/760@). Вы можете скачать ее, пройдя по этой ссылке (источник - ФНС).

Инструкция к заполнению налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация заполняется и распечатывается по определенным правилам. Эти правила устанавливает Федеральная Налоговая служба (приказ ФНС России от 10.11.2011 №ММВ-7-3/760@). Вы можете скачать инструкцию к заполнению формы 3-НДФЛ, пройдя по этой ссылке.

Бланк 3-НДФЛ за 2010 год:

Форма (бланк) налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 25.11.2010 №ММВ-7-3/654@). Вы можете скачать ее, пройдя по этой ссылке (источник - ФНС).

Инструкция к заполнению налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация заполняется и распечатывается по определенным правилам. Эти правила устанавливает Федеральная Налоговая служба (приказ ФНС России от 25.11.2010 №ММВ-7-3/654@). Вы можете скачать инструкцию к заполнению формы 3-НДФЛ, пройдя по этой ссылке.

Бланк 3-НДФЛ за 2009 год:

Форма (бланк) налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Министерством Финансов формы (приказ МинФина №145н от 29.12.2009). Вы можете скачать ее, пройдя по этой ссылке (источник - ФНС).

Инструкция к заполнению налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация заполняется и распечатывается по определенным правилам. Эти правила устанавливает Министерство Финансов (приказ МинФина №145н от 29.12.2009). Вы можете скачать инструкцию к заполнению формы 3-НДФЛ, пройдя по этой ссылке.

Бланк 3-НДФЛ за 2008 год:

Форма налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Министерством Финансов формы (приказ МинФина №153н от 31.12.2008). Вы можете скачать ее, пройдя по этой ссылке (источник - ФНС).

Инструкция к заполнению налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация заполняется и распечатывается по определенным правилам. Эти правила устанавливает Министерство Финансов (приказ МинФина №153н от 31.12.2008). Вы можете скачать инструкцию к заполнению формы 3-НДФЛ, пройдя по этой ссылке.

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Пример № 2: доход от реализации машины; при этом доходы, при получении которых налог полностью удержан налоговыми агентами, в декларации не указаны

Пример № 3: вычет на лечение

Пример № 5: продажа доли в недвижимом имуществе

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО "Сантра":

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу - 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО "Газета" – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО "НПФ СБЕРБАНКА", общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

100 форма (Декларация по КПН) сдается 1 раз в год, предприятиями на общеустановленном режиме. Декларацию можно собрать вручную, так и настроить 1С и заполнить ее в 1С. Необходимо очень тщательно проверять вычеты, так как, возможен вариант уведомлений с НК, о занижении КПН. Необходимо сформировать регистры, проверить первичные документации, а также их юридическое оформление.

Заполняя 100 форму, необходимо сверять оборот с 300 декларацией (НДС), а также проверять начисление доходов, социального налога и начисление ВОСМС, ОСМС по 200 форме за весь год. Данные должны совпадать.

Также обратите внимание на приложение финансовой отчетности, остатки на конец прошлого года, должны совпадать с остатками на начало года текущего. Если не совпадает, значит были внесены изменения них необходимо правильно отразить и возможно сдать дополнительную декларацию за предшествующий год.

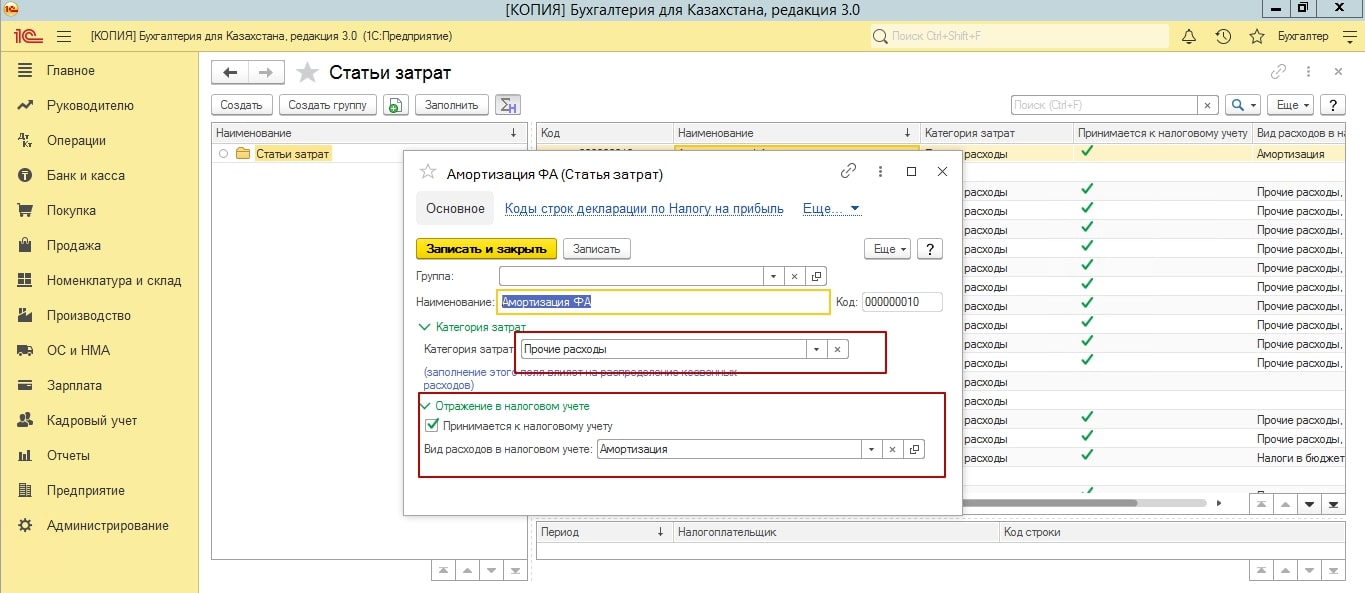

Для заполнения 100 формы в 1С первостепенно необходимо заполнить статьи затрат. Ведь именно используя аналитику статей затрат, мы формируем вычеты для 100 формы.

Переходим в подсистему «Предприятие» - «Статьи затрат». Есть статьи затрат, которые предоставлены типовой версией 1С, но вы всегда можете добавить новые значения. В каждой статье затрат, необходимо проставить строку, для отражения в декларации.

Помимо этого, необходимо указать, принимаем ли мы данную статью к налоговому учету. И какому виду категории затрат принадлежит данная статья.

Если вдруг, заполняя строку, вы не обнаружили значение нужной строки, необходимо проверить актуальность классификатора, а также версию 100 формы. Изменения вносят в налоговые формы, практически каждый год.

Очень часто, особенно в новых базах, при открытии журнала статей затрат, мы не обнаруживаем никаких значений, чтобы заполнить их предоставленными конфигурацией значениями, нажимаем кнопку «Заполнить».

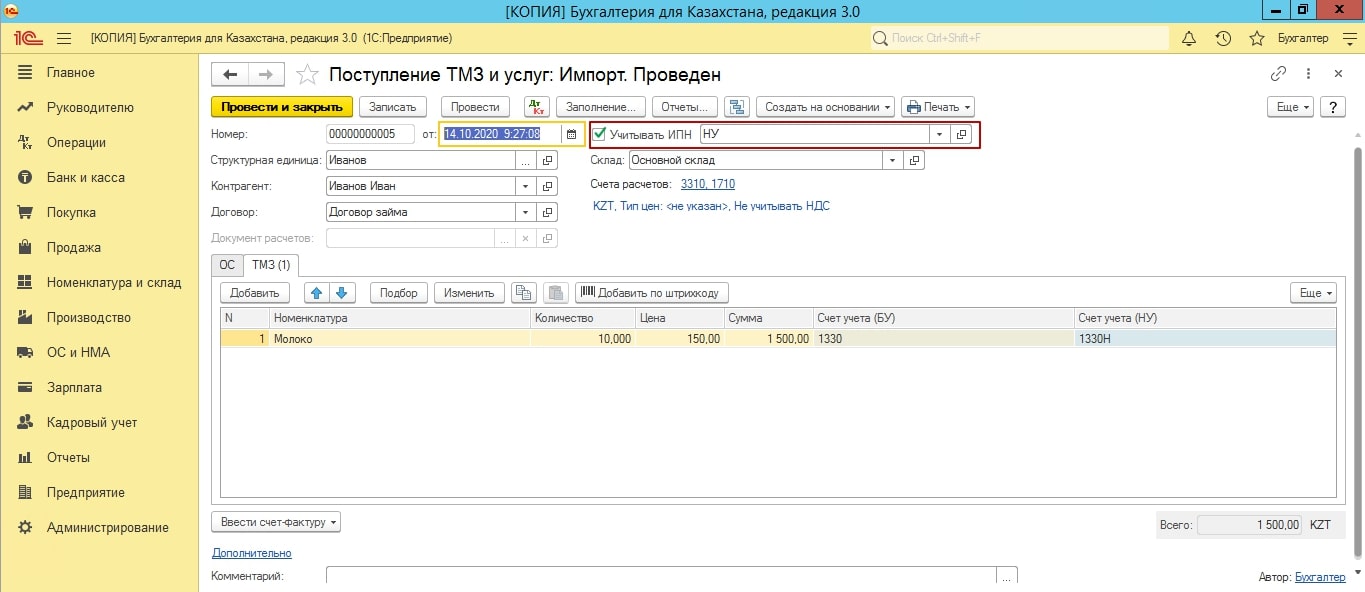

После заполнения статей затрат, проверяем значение «Учитывать КПН», в документах. Во всех документах: реализации, поступления, списания, амортизация, принятие ОС к учету и т.д., в строке КПН должно быть значение НУ. Если значение нет, проставляем. Если в принципе не активна данная функция, необходимо проверить учетную политику (налоговый учет), обязательно должна быть активирована галочка «КПН».

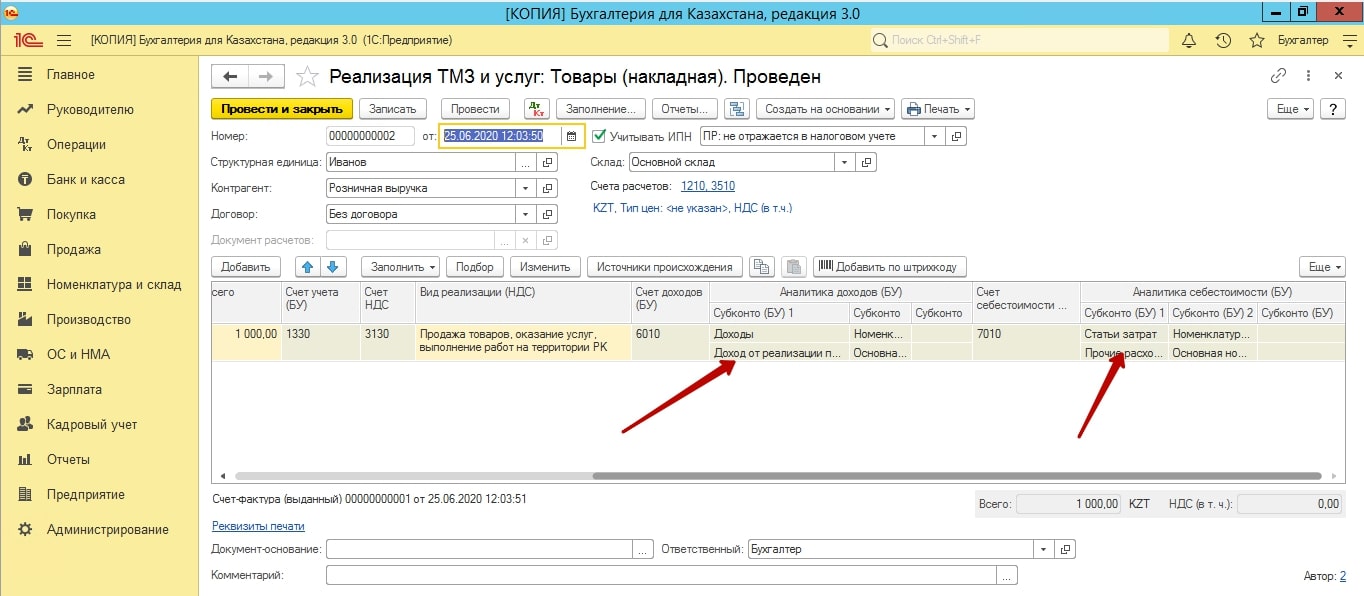

Далее, для того, чтобы заполнялись данные по сумме реализации, необходимо проверить статьи доходов и их заполнение в документах реализации.

В реализации ТМЗ и услуг, у вас должен быть проставлен счет доходов и себестоимости и заполнено субконто к этим счетам, которых вы и заполняете, статью доходов и субконто себестоимости. Данные которых, затем формируется в 100 форму.

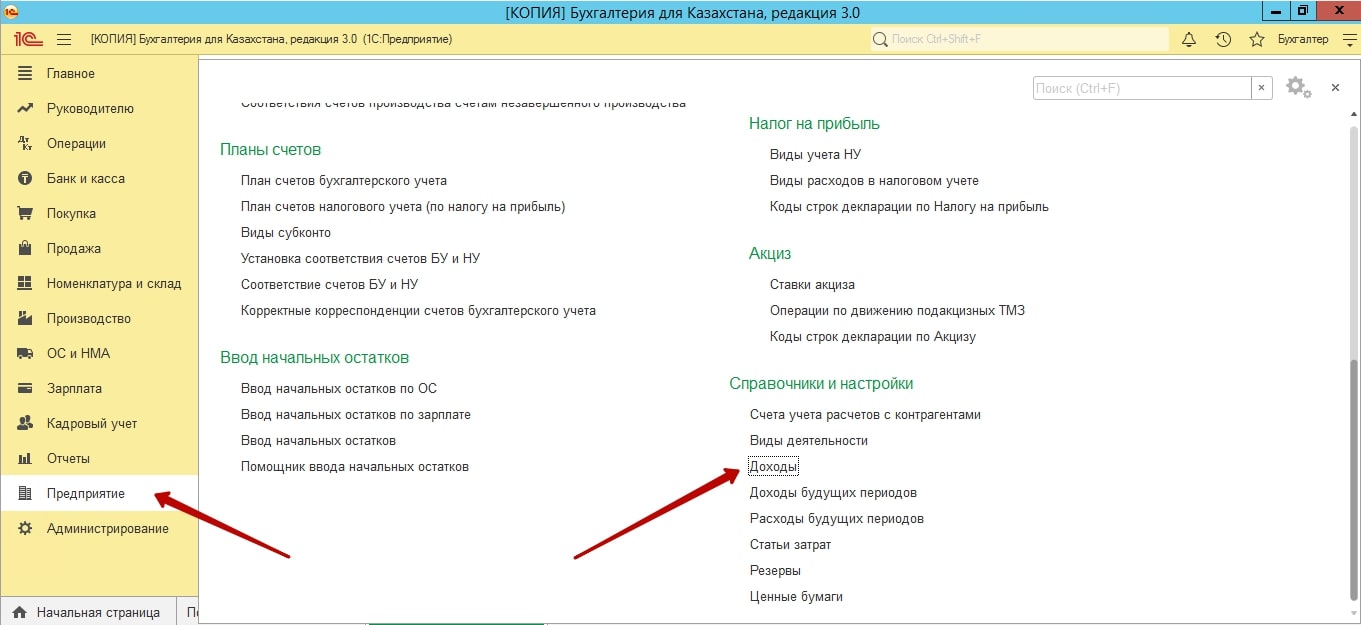

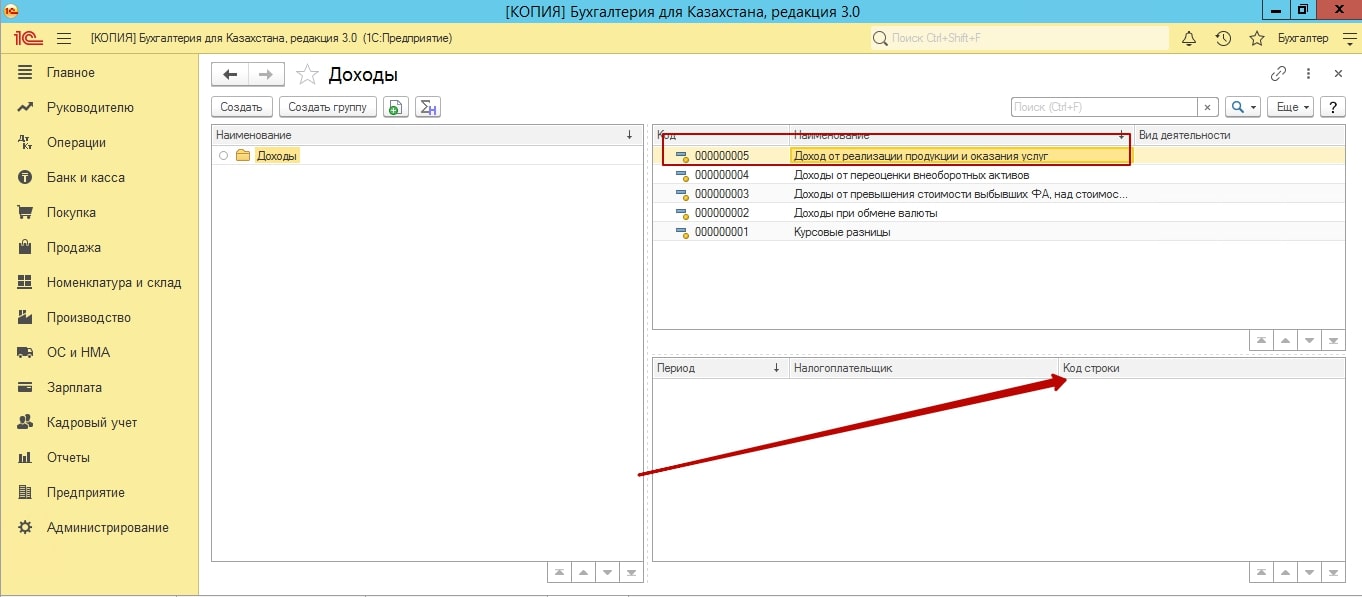

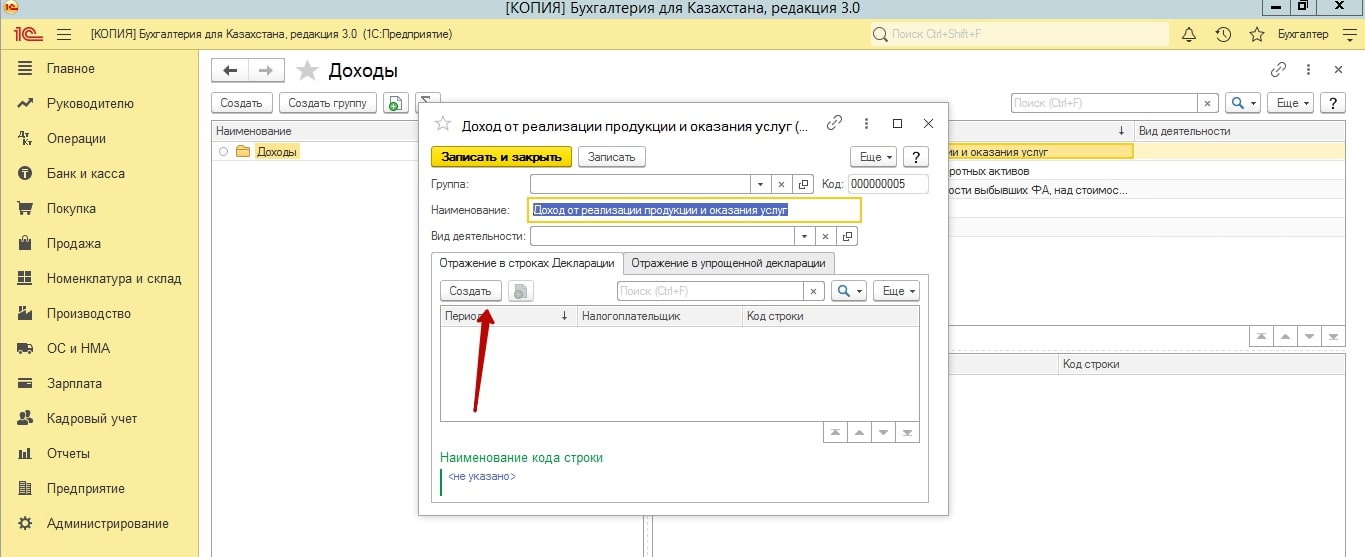

Статей доходов, может быть несколько. Так как может быть несколько видов деятельности. Для заполнения статей доходов, переходим в «Предприятие – Доходы».

Создаем новое значение, заполняет строки для отражения в декларации.

После проверки документов и значений в них, мы переходим к закрытию месяца.

Один раз в год, мы должны активировать и закрыть регламентированные показатели, документом «Закрытие месяца».

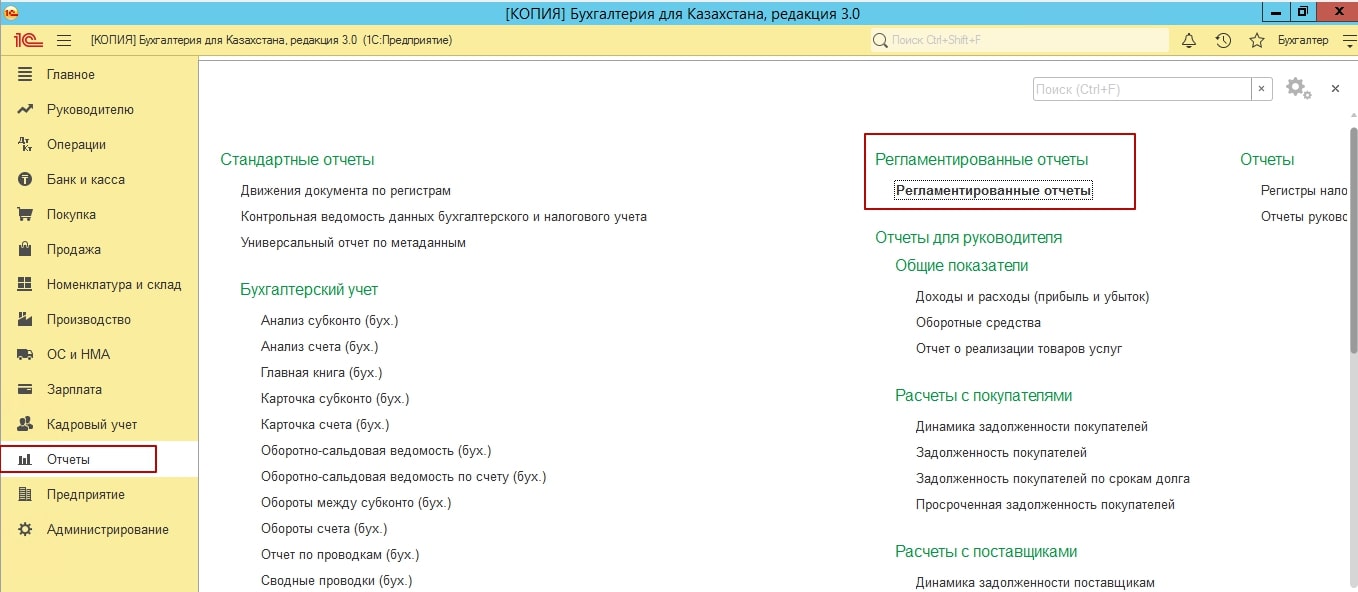

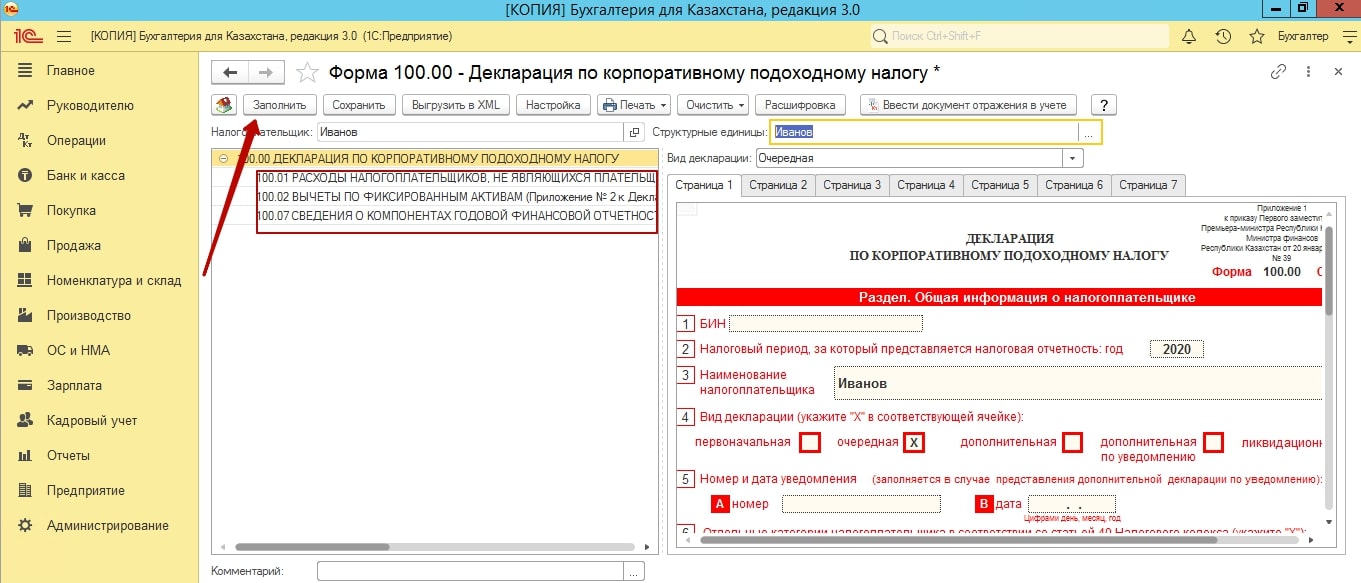

Затем, переходим к заполнению 100 формы. «Отчеты – Регламентированные отчеты – 100 форма – Создать отчет».

Выбираем период, нажимаем кнопку «Заполнить».

К 100 форме, в 1С приложено 3 приложения из 12. Если вас интересует любые другие, то вам необходимо заполнить их в 100 форме на сайте налогового комитете, в личном кабинете.

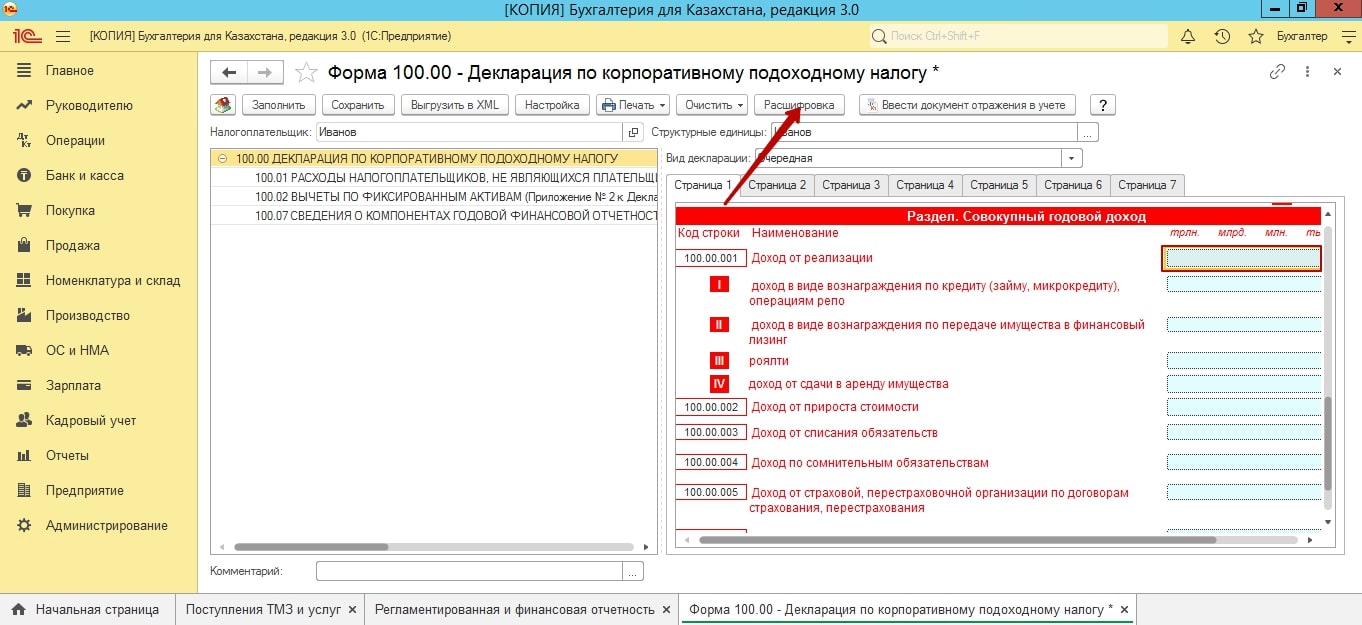

Практически значение каждой строки, вы можете расшифровать и посмотреть, откуда взялась та, или иная цифра.

Если у вас, какие данные не попали, вам необходимо вернуться к заполнению документа и проверить: стать затрат, статью доходов, значение КПН.

Мы надеемся наша статья была полезной. Желаем успехов!

Автор: Проф. Бухгалтер РК Смирнова Елизавета

Декларация по корпоративному подоходному налогу за 2018 год (далее декларация) утверждена Приказом Министра финансов Республики Казахстан от 12 февраля 2018 года № 166.

Декларация составляется юридическими лицами-резидентами, юридическими лицами-нерезидентами, осуществляющими деятельность в Республике Казахстан через постоянное учреждение, за исключением:

- государственных учреждений

- государственных учебных заведений среднего образования

- недропользователей, заполняющих декларацию по формам 110.00 или 150.00

Как собрать данные для декларации КПН, форма 100.00 в программе «Бухгалтерия для Казахстана редакция 3.0»?

Собрать данные для декларации в программе возможно с помощью Отчета «Декларация по корпоративному подоходному налогу, форма 100.00 (XML)», который находится в разделе «Отчеты» — «Регламентированные отчеты» — папка «Налоговая отчетность». Для того, чтобы все проведенные операции за период, которые подлежат отражению в декларации, попали в Отчет необходимо сделать и проверить определенные настройки в программе.

В первую очередь, проверим регистр сведений «Учетная политика (бухгалтерский учет)», который находится в разделе «Предприятие» — «Учетная политика». Обратим внимание на настройку «Учет временных разниц», которая отвечает за детальную информацию о характере образования временной разницы и отражение корреспонденции счетов в налоговом учёте.

Настройка «Ведения учета временных разниц балансовым методом» предназначена для учета налоговой базы активов и обязательств, выявлении разниц в момент признания активов и обязательств.

Суммы оценки стоимости активов и обязательств в бухгалтерском учете, в налоговом учете и суммы оценки постоянных и временных разниц рассчитываются так, чтобы выполнялось следующее равенство: БУ = НУ + ПР + ВР.

Во всех документах, формирующие доходы и расходы предприятия устанавливается признак «Учитывать КПН», который выбирается из справочника «Виды учета НУ».

Данный справочник содержит реквизиты, необходимые для учета временных разниц и сопоставления данных налогового и бухгалтерского учета:

Группа «ПР» детализирована по видам расходов, не относимых на вычеты в налоговом учете.

Категории расходов, определенных в налоговом учете расположены в справочнике «Виды расходов в налоговом учете».

Выбор признака «Учитывать КПН» в документах влияет на формирование данных в налоговом учёте:

-

Если «Вид учета» имеет значение «НУ» и у статьи затрат установлен признак «Принимается к налоговому учету» тогда будут сформированы проводки по «НУ»

Создавая документы в программе необходимо внимательно заполнять аналитику, при проведении документа, сразу проверять отражение данных на счетах бухгалтерского и налогового учета. Важно, чтобы справочники доходов и затрат, заводимые в программе соответствовали наименованиям статей доходов и расходов в Декларации по КПН. Справочники «Доходы» и «Статьи затрат» расположены в разделе «Предприятие» — «Справочники и настройки».

Статьей 226 Налогового кодекса РК предусмотрено 25 видов доходов, которые включаются в совокупный годовой доход. В декларации 100.00 отражаются 4 вида дохода.

Расходы налогоплательщика в связи с осуществлением деятельности, направленной на получение дохода, подлежат вычету при определении налогооблагаемого дохода с учетом положений, установленных статьей 242 и статьями 243 — 263 Налогового кодекса, за исключением расходов, не подлежащих вычету. В декларации 100.00 расходы налогоплательщика отражаются в разделе «Вычеты».

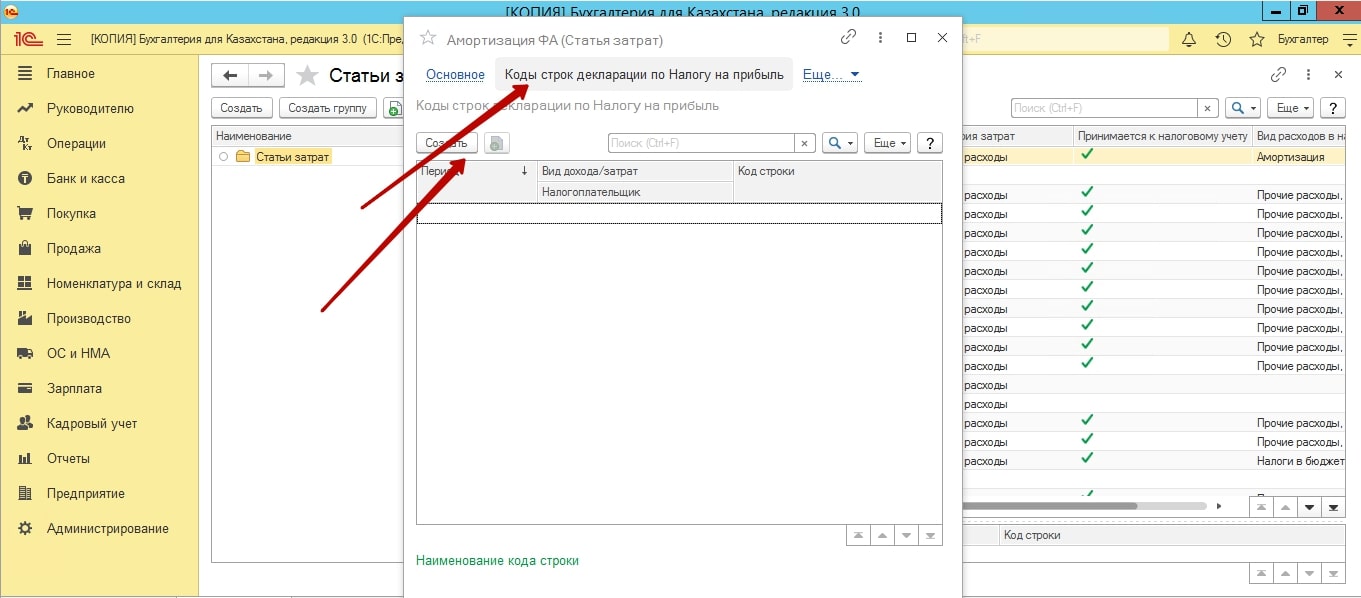

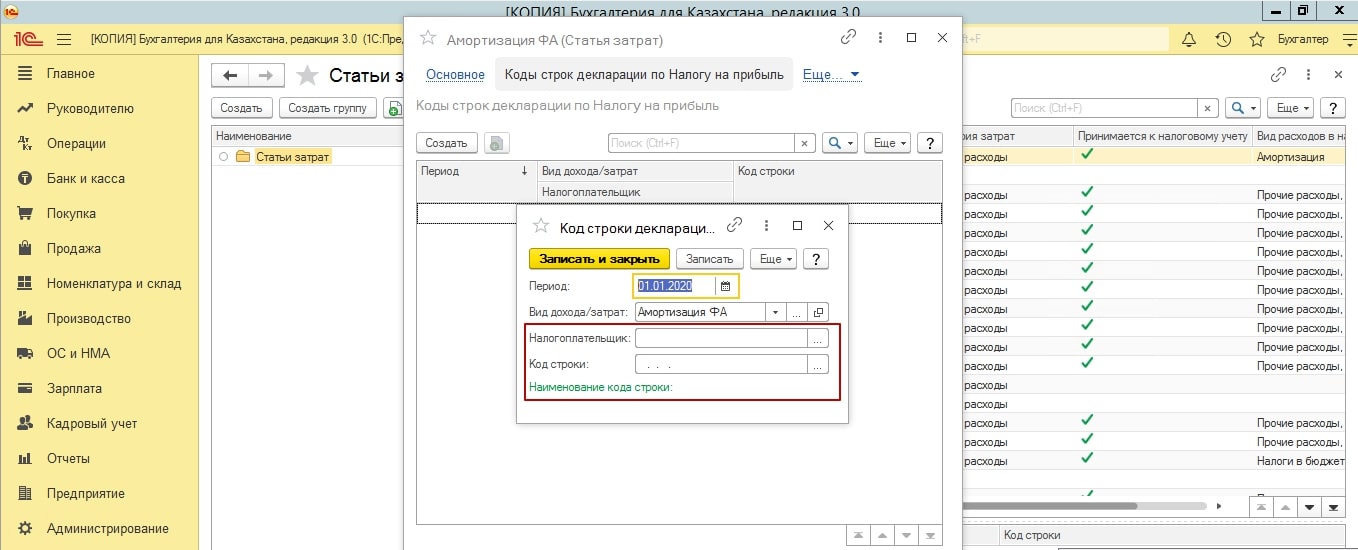

Необходимо для каждой статьи доходов и затрат заполнить сведения по отражению, виду расходов в налоговом учете, а также выбрать код строки декларации:

По завершению отчетного периода (для корпоративного подоходного налога налоговым периодом является календарный год — с 1 января по 31 декабря) проводится анализ внесённых данных в программу. Для проверки формируются анализ счетов, анализ «субкотно» по отдельным видам «субкотно». На что следует обратить внимание и что необходимо проверить перед составлением декларации:

- При проверке счета 1010 «Денежные средства в кассе» формируется анализ счета по дням и проверяется отсутствие кредитового сальдо;

- В сформированном анализе счета 1022 «Конвертация валюты» не должно быть начального и конечного сальдо;

- В анализе счетов 1010 «Денежные средства в кассе», 1030 «Денежные средства на текущих банковских счетах» не должно быть счетов расходов по реализации (7110 «Расходы по реализации продукции и оказанию услуг») и административных расходов (7210 «Административные расходы»);

- Сумма по счетам 1310 «Сырье и материалы», 1330 «Товары» не должна быть без количества и «красного сальдо»;

- По счету 1420 «Налог на добавленную стоимость» на конец каждого квартала не должно быть начального и конечного сальдо;

- В анализе счета 1720 «Расходы будущих периодов» не должно быть счета 1030 «Денежные средства на текущих банковских счетах»;

- Для проверки правильности начисления амортизации, формируется «Анализ субконто» по фиксированным активам, в котором отслеживается начисление амортизации по каждому активу;

- По всем налогам детально в отчете оборотно-сальдовая ведомость по счетам налогов и обязательных платежей в бюджет, необходимо проверить аналитику и начисление пени;

- Если имеются объекты налогообложения, то проверяются данные по отражению начисления:

- платы за эмиссию в окружающую среду по квартально, согласно сданным налоговым формам по форме 870.00;

- налога на транспорт за 2018 год;

- налога на землю за 2018 год;

- налога на имущество за 2018 год.

- Необходимо провести сверку данных по начисленным доходам физическим лицам, отраженным в налоговых отчетах по форме 200.00 за 2018 год и данными в программе. При выявлении расхождений, необходимо предоставить дополнительную отчетность;

- В анализе счетов по доходам 6250 «Доходы от курсовой разницы» и расходам по курсовой разнице 7430 «Расходы по курсовой разнице» не должно быть счетов авансов (1710 «Краткосрочные авансы выданные», 3510 «Краткосрочные авансы полученные»);

- В карточке субконто «Вид затрат» — «Материальные», не должно быть документов «Поступление ТМЗ, услуг» или «Авансовый отчет», только документ «Списание ТМЗ». Иначе, будет искажаться формула расчета по расходам ТМЗ, так как она на прямую связана с аналитикой «Материальные затраты».

После проверки данных в программе переходим к выполнению регламентных операций (Раздел «Операции» — «Регламентные операции» — «Закрытия месяца»). Для корректного заполнения декларации и приложения 100.02 необходимо, чтобы были выполнены операции раздела «Регламентные операции налогового учета». Рассмотрим перечень статей регламентных операций налогового учета, установленных в порядке их закрытия. Можно воспользоваться обработкой – Помощник «Закрытие месяца» за отчетный год.

Регламентные операции налогового учета в программном продукте «Бухгалтерия для Казахстана редакция 3.0»

Расчет доходов и вычетов по фиксированным активам (НУ)

При выполнении данной операции отрицательные стоимостные балансы групп (по группам, в которых ведется пообъектный учет — подгрупп) налогового учета относятся на доходы предприятия, в соответствии со статьей 228 Налогового кодекса. Данный вид дохода классифицируется как «Доходы от превышения стоимости выбывших фиксированных активов над стоимостным балансом подгруппы». Стоимостный баланса таких групп (подгрупп, если учет в группе пообъектный) становится равным 0.

Включение активов, учитываемых отдельно, в стоимостный баланс групп (НУ)

Операция выполняется в начале каждого отчетного года и предназначена для включения активов, учитываемых в первый год эксплуатации отдельно в стоимостный баланс групп налогового учета.

Расчет вычета по реализованным товарам

Операция предназначена для расчета вычета по реализованным товарам.

Расчет вычетов по налогам, уплаченным в бюджет

Операция «Расчет вычетов по налогам, уплаченным в бюджет» предназначена для расчета вычета, предусмотренного статьей 263 Налогового кодекса, по начисленным налогам, уплаченным в бюджет. Вычет производится в отношении налогов, для которых в справочнике «Налоги, сборы, отчисления» указан признак «Относить на вычеты в пределах уплаченной суммы налога».

Важно! При расчете не учитываются данные, отраженные с видом учета ПР.

Закрытие счетов НУ

Данная операция выполняется очень редко, только при переходе на ведение временных разниц балансовым методом. Закрытие счетов НУ аннулирует сальдо счетов налогового учета (по налогу на прибыль), сформировавшееся до момента перехода на балансовый метод учета временных разниц. Исключение составляют счета подраздела 20Н «Внеоборотные активы», сальдо данных счетов не закрывается для продолжения корректного налогового учета по фиксированным активам.

Отложенные налоговые активы и обязательства

При расчете отложенных налоговых активов и отложенных налоговых обязательств учитывается ставка налога на прибыль, указанная в регистре сведений «Сведения о ставках налогов, сборов и отчислений».

- В случае если сумма вычетов по налоговому учету превышает полученный налогооблагаемый доход по временным разницам, то произведется признание отложенного налогового актива. При этом формируется проводка:

- Дт 4310 «Отложенные налоговые обязательства по корпоративному подоходному налогу»

- Кт 7710 «Расходы по корпоративному подоходному налогу» на сумму, рассчитанную по формуле:

Сумма превышения * Ставка налога на прибыль / 100

Сумма превышения * Ставка налога на прибыль / 100

Расчет налога на прибыль

При выполнении операции «Расчет налога на прибыль» рассчитывается сумма налога на прибыль как:

Сумма налогооблагаемого дохода по налоговому учету * Ставка налога на прибыль / 100

При этом формируется проводка для начисления налога на прибыль:

- Дт 7710 «Расходы по корпоративному подоходному налогу»

- Кт 3110 «Корпоративный подоходный налог подлежащий уплате»

Заполнение строк статей доходов и расходов декларации по КПН в программном продукте «Бухгалтерия для Казахстана редакция 3.0»

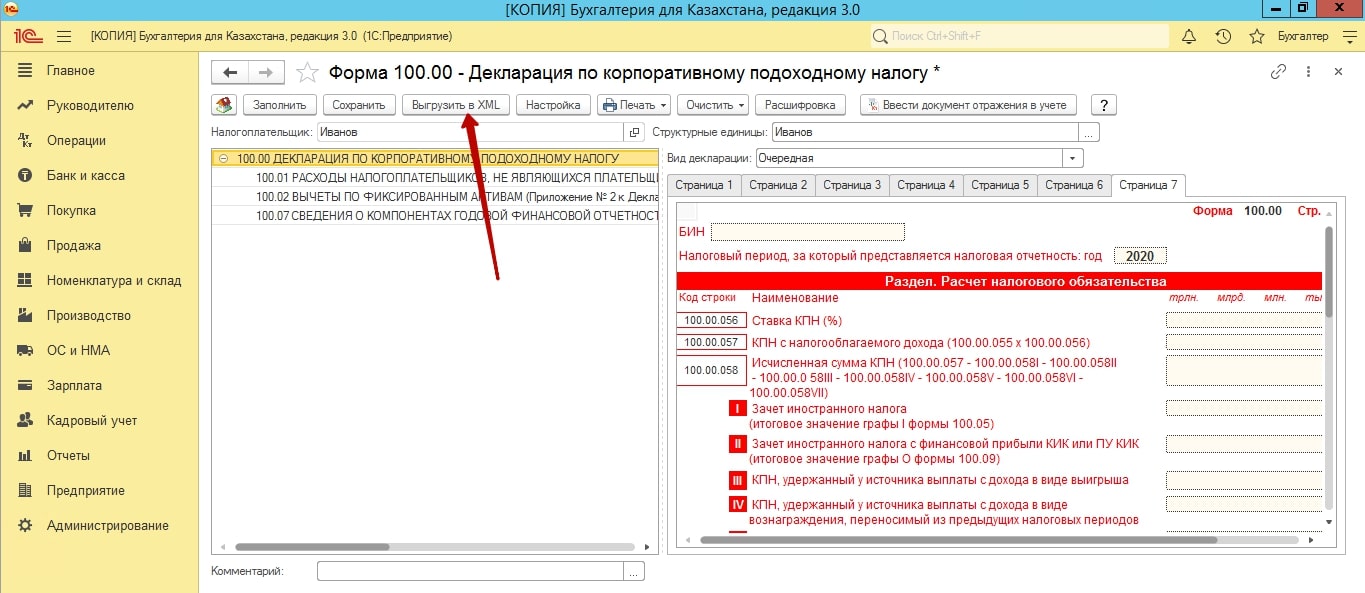

Переходим к заполнению отчета «Декларация по корпоративному подоходному налогу, форма 100.00 (XML)». С помощью кнопки «Заполнить» строки декларации заполняются соответствующими данными в соответствии с Планом счетов налогового учета (по налогу на прибыль). По тем строкам, которые выделены голубым цветом в отчёте можно получить расшифровку в виде налогового регистра к строкам.

Совокупный годовой доход

Совокупный годовой доход юридического лица-резидента Республики Казахстан состоит из доходов, подлежащих получению (полученных) данным лицом из источников в Республике Казахстан и за ее пределами в течение налогового периода. Формирование данных по совокупному годовому доходу подлежат отражению с видом учёта «НУ».

Строка 100.00.001 «Доход от реализации»

В строке указывается сумма дохода от реализации, определяемая в соответствии со статьей 227 Налогового кодекса, а также сумма дохода страховой, перестраховочной организации, определяемая в соответствии со статьей 231 Налогового кодекса. Доходом от реализации признается сумма дохода, возникающего при реализации товаров, работ, услуг, кроме доходов, включаемых в совокупный годовой доход в соответствии со статьями 228 – 240 Налогового кодекса. Доход от реализации определяется в размере стоимости реализованных товаров, работ, услуг, без включения в нее суммы налога на добавленную стоимость и акциза. В строку переносятся оборот группы счетов 60 Н «Доходы» по статьям доходов, которые ссылаются на код строки 100.00.001.

Строка 100.00.002 «Доход от прироста стоимости»

В строке указывается сумма дохода от прироста стоимости, определяемая в соответствии со статьей 228 Налогового кодекса, с учетом положений статьи 300 Налогового кодекса.

Доход от прироста стоимости образуется при:

- реализации активов, не подлежащих амортизации, за исключением активов, выкупленных для государственных нужд в соответствии с законами Республики Казахстан;

- передаче активов, не подлежащих амортизации, в качестве вклада в уставный капитал;

- выбытии активов, не подлежащих амортизации, в результате реорганизации путем слияния, присоединения, разделения или выделения.

Активы, не подлежащие амортизации, определены статьей 228 пунктом 2 Налогового кодекса.

В строку переносятся оборот группы счетов 60 Н «Доходы» по статьям доходов, которые ссылаются на код строки 100.00.002.

Строка 100.00.003 «Доход от снижения размеров созданных провизий (резервов), в том числе)»

В строке указывается сумма дохода от снижения размеров провизий (резервов), определяемая в соответствии со статьей 232 Налогового кодекса. Данная строка включает в себя также строку 100.00.003 I.

В строку переносятся оборот группы счетов 60 Н «Доходы» по статьям доходов, которые ссылаются на код строки 100.00.003.

Строка 100.00.003.I (в соответствии с пунктом 1 статьи 232 Налогового кодекса) — в строке указывается сумма дохода от снижения размеров провизий (резервов), определяемая в соответствии с пунктом 1 статьи 232 Налогового кодекса. В строку переносятся оборот группы счетов 60 Н «Доходы» по статьям доходов, которые ссылаются на код строки 100.00.003 I.

Строка 100.00.004 «Прочие доходы»

В строке указывается сумма прочих доходов налогоплательщика, включаемых в совокупный годовой доход в соответствии с Налоговым кодексом, а также доходы некоммерческой организации, указанные в пункте 2 статьи 289 Налогового кодекса. При заполнении декларации в данную строку могут быть включены следующие виды доходов:

- Доход по сомнительным обязательствам;

- Доходы страховой, перестраховочной организации по договорам страхования, перестрахования;

- Доход от уступки права требования;

- Доход от выбытия фиксированных активов;

- Полученные компенсации по ранее произведенным вычетам;

- Доход от осуществления совместной деятельности;

- Безвозмездно полученное имущество;

- Доход (убыток) от продажи предприятия как имущественного комплекса;

- Дивиденды;

- Вознаграждение по депозиту, долговой ценной бумаге, векселю, исламскому арендному сертификату;

- Превышение суммы положительной курсовой разницы над суммой отрицательной курсовой разницы;

- Выигрыши;

- Доход, полученный при эксплуатации объектов социальной сферы;

- Доход от продажи предприятия как имущественного комплекса;

- Доход по инвестиционному депозиту, размещенному в исламском банке.

В строку переносятся оборот группы счетов 60 Н «Доходы» по статьям доходов, которые ссылаются на код строки 100.00.004.

- Форма и бланки 3-ндфл

- Основные правила заполнения

- Сроки подачи налоговой декларации и ответственность

- Как и куда подавать налоговую декларацию

Декларация 3-ндфл: скачать бланк декларации или заполнить онлайн

Ниже Вы можете скачать или заполнить онлайн бланк декларации 3-ндфл за нужный Вам год.

Декларацию за конкретный год нужно подавать в той форме, которая на тот момент действовала. Это же правило относится и к подаче уточненной налоговой декларации.

Например, если налогоплательщик хочет подать налоговую декларацию по форме 3-НДФЛ за 2019 год, тогда ему нужно использовать бланк декларации, который действует в 2019 году. Налоговая не примет декларацию, заполненную по доходам 2019 года, например, на бланке 2018 года.

По общему правилу, декларация 3-ндфл подается в срок — не позднее 30 апреля текущего года по доходам предыдущего года, подлежащим декларированию. Если 30 апреля приходится на выходной день, тогда срок подачи переносится на следующий рабочий. А рассчитанный налог по итогам декларации необходимо заплатить до 15 июля.

При заполнении декларации 3-ндфл для возврата налога — срок подачи не ограничивается какой-либо датой в текущем году. Другими словами, такую декларацию Вы вправе подать когда захотите, но не позднее трех лет. Например, в 2020 году Вы можете подать 3-ндфл за 2019, 2018 и 2017 годы для получения налоговых вычетов – возврата налога. Будучи на пенсии, в определенных случаях, можно заполнить и подать и за 2016 год.

Форма декларации каждый год меняется, но состав по большому счету остается прежним:

- Титульный лист - указываются общие сведения о физическом лице: ФИО, паспортные данные, адрес места регистрации (пребывания), ИНН и прочие данные.

Необходимо отметить, что физлица, не являющиеся индивидуальными предпринимателями, введя свой ИНН имеют право не указывать паспортные данные.

ИНН можно узнать на официальном сайте налоговой инспекции. - Раздел 1 и Раздел 2 - служат для расчета налоговой базы, суммы налога по разным налоговым ставкам, суммы налога, подлежащей оплате/доплате/возврату из бюджета.

- Приложения 1-8, а также Расчеты к Приложениям – заполняются только по мере необходимости. Например, в них находят отражения следующие показатели:

- доходы, которые образовались от деятельности как в России, так и за границей;

- доходы ИП;

- доходы, которые не облагаются подоходным налогом;

- листы для расчета стандартных, социальных, имущественных и профессиональных налоговых вычетов и т.п.

Таким образом, нет необходимости заполнять все 15 листов декларации. Заполняются только первые 3 и плюс дополнительные в зависимости от цели подготовки декларации.

Необходимо также отметить, что, начиная с бланка декларации за 2020 год, Заявление о возврате налога отдельно заполнять не нужно. Теперь оно входит в состав самой формы декларации, имеет соответствующий лист – Приложение к Разделу 1.

Образец заполнения декларации 3-ндфл:

Как заполнить нужную Вам декларацию 3-ндфл:ВЫБЕРИТЕ УДОБНЫЙ ВАРИАНТ ЗАПОЛНЕНИЯ:

Наша программа готовит декларации, как в формате pdf – для подачи на бланке, так и в формате xml – для подачи через интернет ( программу скачивать не нужно, все онлайн ).

Сервис задаст простые вопросы, ответив на которые, декларация автоматически сформируется. Вы справитесь за 15 минут.

Затем наш специалист ее обязательно проверит . Это очень важно, так как гарантирует, что декларация заполнена верно и полностью готова к подаче.

Если, отвечая на вопросы, Вы где-то ошиблись, – не переживайте: Вы всегда можете вернуться назад и поменять свой ответ на любой вопрос! Декларация всегда доступна для редактирования. Внесенные изменения также проверит наш специалист.

Также Вы можете скачать программу с сайта налоговой или с сайта разработчика и попробовать заполнить декларацию самостоятельно. Если Вы собираетесь это делать впервые, процесс достаточно трудоемкий, вероятность ошибок очень велика. Декларацию будете подавать "как есть", так как предварительно сотрудники налоговой ее не смотрят.

Во время проведения камеральной проверки инспекцией (в течение 3 месяцев) при обнаружении ошибок нужно будет подавать Уточненную декларацию (возврат налога откладывается при этом снова на 3 месяца при условии, что Уточненная декларация будет заполнена верно).

Или Вы можете попробовать заполнить декларацию сами, скачав соответствующий бланк выше за нужный Вам год. Декларации представлены в удобном формате pdf и позволяют вводить данные в ячейки прямо с клавиатуры.

Декларация 3-ндфл — достаточно серьезный и сложный документ, отнеситесь к нему со всем вниманием. Именно по итогам данного документа рассчитывается сумма налога к оплате или к возврату, заявляется право на налоговые вычеты.

Вместе с декларацией в налоговую инспекцию подаются также документы, подтверждающие право на вычет, доходы или расходы. В частности, это могут быть договора купли-продажи (копии), справки 2-ндфл, заявления о возврате налога, платежные документы (расписки, банковские выписки) и прочие документы (копии), в зависимости от цели заполнения 3-ндфл.

Затем налоговый инспектор в течение трех месяцев проверяет поданную декларацию. При обнаружении ошибок, которые влияют на результат (занижают налог, подлежащий уплате) придется подавать Уточненную декларацию. Если декларация 3-ндфл заполнена на возврат налога, тогда после ее проверки налоговой инспекции отводится еще один месяц на перечисление налога на указанные налогоплательщиком реквизиты (при условии, что Заявление о возврате налога было заполнено).

Вам также может быть интересно:

Если Вы официально трудоустроены, Вы имеете право на возврат из налоговой инспекции до 13 % расходов на обучение, лечение или покупку жилой недвижимости!

Заполните декларацию 3-ндфл прямо сейчас:

Рассчитайте онлайн сумму компенсации, которую можно получить из налоговой инспекции, официально работая, по расходам на обучение, лечение или покупку квартиры!

Узнайте, сколько можно вернуть из налоговой:

© 2015-2021 ИП Гребенкин А.А.

ИНН 434583621300, ОГРНИП 316435000071159

Тел.: 8 (919) 516-41-75

Заполнение налоговой декларации 3-НДФЛ онлайн

Работаем на всей территории России.

Все права защищены.Читайте также: