Анализ состояния налогового учета в 1с 7

Опубликовано: 15.05.2024

В соответствии с рекомендациями МНС России, "регистры учета состояния единицы налогового учета являются источником систематизированной информации о состоянии показателей объекта учета, информация о которых используется более одного отчетного (налогового) периода. Ведение регистра должно обеспечить отражение информации о состоянии объекта учета на каждую текущую дату и изменении состояния объектов налогового учета во времени".

Рассмотрим, как реализовано заполнение налоговых регистров учета состояния единицы налогового учета в программе "1С:Предприятие 7.7" конфигурация "Бухгалтерский учет редакция 4.2", на примере регистра информации об объекте основных средств, регистра учета операций по движению дебиторской задолженности, регистра учета операций по движению кредиторской задолженности.

Формирование налоговых остатков по данным бухгалтерского учета

Важной особенностью программы является возможность формирования начальных остатков для налоговых регистров по данным бухгалтерского учета. Для формирования остатков по налоговому учету нужно выбрать:

- в меню "Налоговый учет" пункт "Формирование и контроль начальных остатков по налоговому учету";

- в поле "Остатки на дату" - дату начала отчетного периода.

Для формирования налоговых остатков основных средств необходимо выполнить следующие действия:

- в поле "Раздел учета" выберите пункт "Н05.01 Первоначальная стоимость ОС";

- нажмите кнопку "Обновить";

После этого будет сформирована таблица остатков основных средств, принимаемых к налоговому учету.

Для формирования проводок в дебет счета "Н05.01 Первоначальная стоимость основных средств" и в кредит счета "Н05.02 Амортизация ОС" нажмите кнопку "Сформировать проводки".

Фрагмент таблицы остатков основных средств, принимаемых к налоговому учету, изображен на рис. 1.

Рис. 1. Отчет "Формирование и контроль начальных остатков по налоговому учету".

В соответствии со ст. 258 НК РФ основные средства, приобретенные до вступления 25 главы в силу, "включаются в соответствующую амортизационную группу по восстановительной стоимости, если налогоплательщик принял решение о начислении амортизации линейным методом, и по остаточной стоимости, если в отношении такого имущества налогоплательщик принял решение о начислении амортизации по нелинейному методу".

Если принято решение начислять амортизацию для целей налогообложения линейным методом, то данные о первоначальной стоимости и накопленной амортизации для целей бухгалтерского и налогового учета будут совпадать.

Если принято решение о начислении амортизации для целей налогообложения нелинейным методом, первоначальная стоимость для налогового учета будет равна остаточной стоимости по данным бухгалтерского учета, а сумма накопленной амортизации для целей налогообложения по такому основному средству будет равна 0.

Обратите внимание, что по основным средствам, первоначальная (восстановительная) стоимость которых составляет меньше 10 000 руб. для целей налогового учета, в соответствии со ст. 256 НК РФ, запись о налоговых остатках формироваться не будет.

Для формирования налоговых остатков по дебиторской задолженности необходимо:

- в поле "Раздел учета" выбрать пункт "Н13.01 Движение дебиторской задолженности";

- нажать кнопку "Обновить";

После этого будет сформирована таблица остатков дебиторской задолженности для налогового учета.

- нажмите кнопку "Сформировать проводки" для формирования проводок в дебет счета "Н13.01 Движение дебиторской задолженности".

Для формирования налоговых остатков по кредиторской задолженности:

- в поле "Раздел учета" выберите пункт "Н13.02 Движение кредиторской задолженности"

- нажмите кнопку "Обновить".

После чего будет сформирована таблица остатков кредиторской задолженности для налогового учета.

- нажмите кнопку "Сформировать проводки" для формирования проводок в кредит счета "Н13.02 Движение кредиторской задолженности" на сумму задолженности без НДС и в кредит счета "Н13.03 НДС по кредиторской задолженности" на сумму НДС.

Сформированные обработкой проводки изображены на рисунке 2.

Рисунок 2 Фрагмент журнала проводок

Принятия к учету объектов основных средств в бухгалтерском и налоговом учете

Рассмотрим операции по принятью к учету основного средства на примере.

Необходимо принять к учету (ввести в эксплуатацию) компьютер. Стоимость компьютера составила - 14 400 руб., в т.ч. НДС - 2 400 руб.

Данная операция в программе оформляется документом "Ввод в эксплуатацию ОС". Для того, чтобы данное основное средство было принято к налоговому учету, на закладке документа "Общие сведения" установите флажок "Принять к налоговому учету".

В соответствии с ПБУ 6/01 организация самостоятельно определяет срок полезного использования основного средства, т.е. имеется возможность установить срок полезного использования одинаковый, как для бухгалтерского, так и для налогового учета. В соответствии с постановлением Правительства РФ от 01.01.2002 № 1 "О классификации основных средств, включаемых в амортизационные группы" техника электронно-вычислительная, включая персональные компьютеры (код 14 3020000) должна относиться к третьей амортизационной группе со сроком полезного использования от 3 до 5 лет.

Закладка "Бухгалтерский учет" документа "Ввод в эксплуатацию ОС" изображена на рис. 3.

Рис. 3. Документ "Ввод в эксплуатацию ОС", закладка "Бухгалтерский учет"

Закладка "Налоговый учет" документа "Ввод в эксплуатацию ОС" изображена на рис. 4.

Рис. 4. Документ "Ввод в эксплуатацию ОС", закладка "Налоговый учет"

При проведении документ формирует проводки по вводу основного средства в эксплуатацию:

Дебет 01.1 Кредит 08.4 - для целей бухгалтерского учета; Дебет "Н05.01 Первоначальная стоимость основных средств" - для целей налогового учета.

Регистр информации об объекте основных средств

Для формирования регистра информации об объекте основных средств:

- в меню "Налоговый учет" выберете пункт "Регистр информации об объекте основных средств";

- укажите период формирования;

- выберете основное средство;

- нажмите кнопку "Сформировать".

Регистр формируется по данным проводок на специальные забалансовые счета налогового учета, созданных при проведении документа "Ввод в эксплуатацию ОС" или обработкой "Формирование и контроль начальных остатков по налоговому учету", а также на основе данных справочника "Основные средства".

Фрагмент регистра информации об объекте основных средств изображен на рис. 5.

Рис. 5. Фрагмент отчета "Регистр информации об объекте основных средств"

Отражение операций по движению дебиторской и кредиторской задолженности в бухгалтерском учете

При реализации без предварительной оплаты возникновение дебиторской задолженности в программе отражается документами:

- "Отгрузка товаров";

- "Реализация отгруженной продукции";

- "Оказание услуг";

- "Отгрузка материалов на сторону";

- "Передача ОС";

- "Передача НМА".

Дебиторская задолженность, возникающая по выданным авансам, регистрируется документами :

- "Выписка";

- "Расходный кассовый ордер".

Кроме того, возникновение дебиторской задолженности может быть отражено в программе ручными проводками, например при реализации ценных бумаг, приобретении права требования и т.п.

Погашение дебиторской задолженности в программе производится документами:

- "Выписка";

- "Приходный кассовый ордер".

Погашение дебиторской задолженности по авансам выданным отражается документами:

- "Поступление товаров";

- "Поступление материалов";

- "Услуги сторонних организаций" и т.п.

Также дебиторскую задолженность можно погасить ручными проводками, например, в случае погашения задолженности неденежными средствами.

Рассмотрим на примере процесс возникновения и погашения дебиторской задолженности в бухгалтерском учете.

Пример

20.02.2002 произведена отгрузка товаров покупателю НПО "Сокол" (см. рис. 6).

Рис. 6. Диалог документа "Отгрузка товаров"

21.02.2002 покупатель оплатил отгруженные товары, на расчетный счет (см. рис. 7).

Рис. 7. Диалог документа "Выписка"

В случае поступления имущества, работ, услуг, прав без предварительной оплаты отражение возникновения кредиторской задолженности в программе производится документами:

- "Поступление товаров";

- "Поступление материалов";

- "Поступление ОС";

- "Услуги сторонних организаций" и т.п.

Также кредиторская задолженность возникает по полученным авансам, которые регистрируются документами:

- "Выписка"

- "Приходный кассовый ордер".

Кроме того, возникновение кредиторской задолженности может быть отражено в программе ручными проводками, например при покупке ценных бумаг, уступке права требования и т.п.

Погашение кредиторской задолженности, по поступившим имуществу, работам, услугам, правам в программе отражаются документами:

- "Выписка"

- "Расходный кассовый ордер".

Погашение кредиторской задолженности по авансам полученным регистрируется документами:

- "Отгрузка товаров";

- "Реализация отгруженной продукции";

- "Оказание услуг" и т.п.

Также кредиторская задолженность может погашаться ручными проводками, например, в случае погашения задолженности неденежными средствами.

Рассмотрим на примере процесс возникновения и погашения кредиторской задолженности в бухгалтерском учете.

Пример

На начало года существовала кредиторская задолженность перед поставщиком "Швейная фабрика" на сумму 14 400 руб.

03.01.2002г. произведена оплата указанному поставщику (см. рис. 8).

Рис. 8. Диалог документа "Выписка"

Отражение операций по движению дебиторской и кредиторской задолженности в налоговом учете

Для регистрации в налоговом учете возникновения дебиторской задолженности по отгруженным покупателю НПО "Сокол" товарам (см. рис. 6), необходимо сформировать и провести налоговый документ "Операции выбытия имущества, работ, услуг, прав". Для формирования данного документа:

- в меню "Налоговый учет" выберите пункт "Налоговый учет операций приобретения и выбытия имущества, работ, услуг, прав";

- нажмите кнопку "Заполнить";

- откройте требуемый документ и проведите его.

(Более подробно о налоговом учете приобретения и выбытия имущества, работ, услуг, прав см. статью "Налоговый учет в "1С:Бухгалтерии 7.7": регистры учета хозяйственных операций в февральском выпуске "БУХ.1С" № 2).

На рис. 9 показаны проводки, формируемые документом "Операции выбытия имущества, работ, услуг, прав".

Рассмотрим соответствие данных бухгалтерского учета проводкам на специальные забалансовые счета налогового учета.

20.02.2002 НПО "Сокол" были отгружены CD-ROM на сумму 1 560 руб. и HDD 20ГГб на сумму 3 600 руб. (см. рис. 6). В налоговых проводках в дебет счета "Н13.01 Движение дебиторской задолженности" отражены те же суммы (см. рис. 9).

Эти проводки носят вспомогательный характер и необходимы для формирования регистра "Учет операций по движению дебиторской задолженности". Проводки в кредит специального забалансового счета "Н06.04 Выручка от реализации покупных товаров" сформированы на суммы без НДС. Данные этих проводок будут использоваться в регистре учета доходов текущего периода.

Рис. 9. Проводки документа "Операции выбытия имущества, работ, услуг, прав"

Для регистрации в налоговом учете погашения дебиторской задолженности по отгруженным покупателю НПО "Сокол" товарам (см. рис. 7), необходимо сформировать и провести налоговый документ "Поступление денежных средств".

Для формирования данного документа:

- в меню "Налоговый учет" выберите пункт "Налоговый учет движения денежных средств";

- нажмите кнопку "Заполнить";

- откройте требуемый документ и проведите его.

(Более подробно о налоговом учете приобретения и выбытия имущества, работ, услуг, прав см. статью "Налоговый учет в "1С:Бухгалтерии 7.7": регистры учета хозяйственных операций в февральском выпуске "БУХ.1С" № 2).

На рис. 10 показаны проводки, формируемые документом "Поступление денежных средств".

Рассмотрим соответствие данных бухгалтерского учета проводкам на специальные забалансовые счета налогового учета.

21.02.2002 покупатель НПО "Сокол" оплатил товары на сумму 5 160 руб. на расчетный счет (см. рис. 7). В налоговых проводках в кредит счета "Н13.01 Движение дебиторской задолженности" отражена та же сумма (см. рис. 10).

Эти проводки носят вспомогательный характер и необходимы для формирования регистра "Учет операций по движению дебиторской задолженности".

Рис. 10. Проводки документа "Поступление денежных средств"

Обработкой по формированию налоговых остатков кредиторской задолженности в кредит счета "Н13.02 Движение кредиторской задолженности" отнесена сумма 14 400 руб., а в кредит счета "Н13.03 НДС по кредиторской задолженности" - сумма 2 400 руб. (см. рис. 2).

03.01.2002 произведена оплата поставщику "Швейная фабрика" (см. рис. 8). Для отражения данной операции в налоговом учете следует сформировать и провести налоговый документ "Расход денежных средств". Для формирования данного документа:

- в меню "Налоговый учет" выберите пункт "Налоговый учет движения денежных средств";

- нажмите кнопку "Заполнить"

- откройте требуемый документ и проведите его.

(Более подробно о налоговом учете приобретения и выбытия имущества, работ, услуг, прав см. статью "Налоговый учет в "1С:Бухгалтерии 7.7": регистры учета хозяйственных операций в февральском выпуске "БУХ.1С" № 2).

На рис. 11 показаны проводки, формируемые документом "Расход денежных средств". Сумма проводки в дебет счета "Н13.02 Движение кредиторской задолженности" соответствует сумме бухгалтерского документа "Выписка" (см. рис. 8). Сумма проводки в дебет счета "Н13.03 НДС по кредиторской задолженности" соответствует сумме НДС по данной задолженности.

Рис. 11. Проводки документа "Расход денежных средств"

Регистр учета операций по движению дебиторской задолженности

Регистр учета операций по движению дебиторской задолженности формируется на основании проводок на счет "Н13.01 Движение дебиторской задолженности". Эти проводки создаются при проведении документов налогового учета:

- "Поступление денежных средств";

- "Расход денежных средств";

- "Операции приобретения имущества, работ, услуг, прав";

- "Операции выбытия имущества, работ, услуг, прав"

- "Начисление штрафных санкций"

- "Зачет задолженности по обязательствам сторон";

- "Расчет курсовых (суммовых) разниц" и т.п.

Для формирования регистра учета операций по движению дебиторской задолженности необходимо:

- в меню "Налоговый учет" выбрать пункт "Регистр учета операций по движению дебиторской задолженности"

- указать период;

- выбрать контрагента и договор;

- нажать кнопку "Сформировать".

Фрагмент печатной формы регистра учета операций по движению дебиторской задолженности изображен на рис. 12.

Рис. 12. Регистр учета операций по движению дебиторской задолженности

Регистр учета операций по движению кредиторской задолженности

Регистр учета операций по движению кредиторской задолженности формируется на основании проводок на счета "Н13.02 Движение кредиторской задолженности" и "Н13.03 НДС по кредиторской задолженности". Эти проводки создаются при проведении документов налогового учета:

- "Поступление денежных средств";

- "Расход денежных средств";

- "Операции приобретения имущества, работ, услуг, прав";

- "Операции выбытия имущества, работ, услуг, прав"

- "Начисление штрафных санкций"

- "Зачет задолженности по обязательствам сторон";

- "Расчет курсовых (суммовых) разниц" и т.п.

Для формирования регистра учета операций по движению кредиторской задолженности необходимо:

- в меню "Налоговый учет" выбрать пункт "Регистр учета операций по движению кредиторской задолженности";

- указать период;

- выбрать контрагента и договор;

- нажать кнопку "Сформировать".

Головин Павел, автор проекта «1c-nalog.info – Налоговый учет в 1С. НДС, Налог на прибыль и ПБУ 18»,

консультант по автоматизации учета, сертифицированный 1С-Специалист,

автор курсов «Налог на прибыль, ПБУ 18 в 1С на практике»,

«Производственный учет в 1С-УПП для руководителей».

Работа с отчетом «Анализ состояния налогового учета по налогу на прибыль»

Во всех конфигурациях 1С, имеющих блоки бухгалтерского и налогового учета (1С-Бухгалтерия, 1С-Комплексная автоматизация, 1С-УПП ), есть отчет «Анализ состояния налогового учета по налогу на прибыль».

Отчет предназначен для проверки оборотов по доходам и расходам, учитываемых при расчете налоговой базы по налогу на прибыль, по данным бухгалтерского и налогового учета, с учетом временных и постоянных разниц..

Отчет не предназначен:

- для анализа данных о доходах и расходах, отнесенных к видам деятельности, облагаемым ЕНВД, за исключением тех расходов, которые отнесены к деятельности, облагаемой ЕНВД, в результате распределения по полученным доходам.

- для анализа доходов, не учитываемых при определении налоговой базы.

Анализ проводится путем сопоставления данных бухгалтерского учета, налогового учета и учета постоянных и временных разниц. В основу сопоставления данных положено равенство по оборотам соответствующих счетов по видам учета:

БУ = НУ ± ПР ± ВР

( я использую знак “±”, что бы подчеркнуть, что суммы БУ и НУ должны быть положительными за исключением операций сторно, а сумму разниц могут иметь знак как “+”, так и “-“).

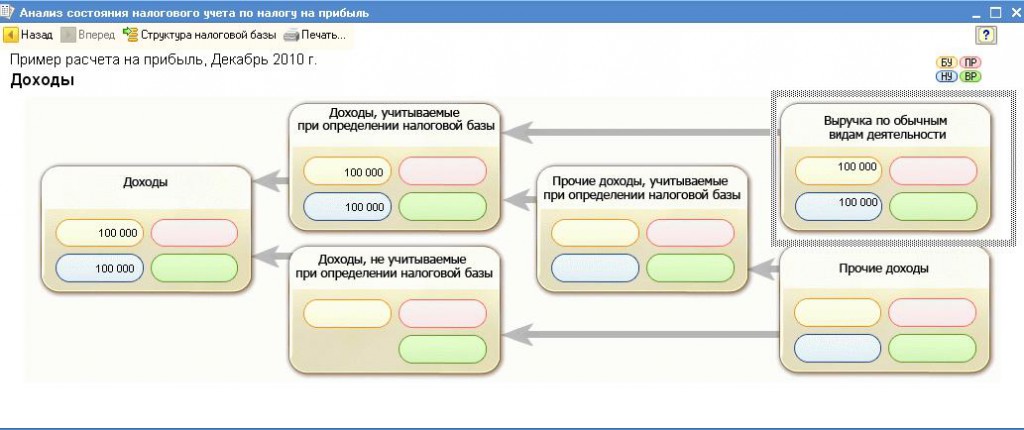

1с Отчет Анализ налога на прибыль

С помощью структуры налоговой базы можно перейти к интересующему разделу учета. Переход от одной схемы к другой производится с помощью двойного клика мыши на блоке с интересующими показателями.

Если выбрать раздел «Налог» , то открывается схема «Расчет налога на прибыль»

На схеме анализ проводится методом сопоставления величины налога на прибыль по данным налогового учета (декларация по налогу на прибыль) и по данным бухгалтерского учета с учетом признания и списания постоянных и отложенных налоговых активов и обязательств (отчет о прибылях и убытках).

Если величина налога на прибыль по данным бухгалтерского учета совпадает с величиной налога на прибыль по данным налогового учета, то ведение налогового учета расценивается как правильное. Исключением является, когда за проверяемый период есть убыток по бухгалтерскому учету.

В этом случае на схеме блоки «Налог на прибыль по данным НУ» и «Налог на прибыль по данным БУ с учетом корректировки» обводятся рамкой зеленого цвета.

Каждый блок схемы имеет название и 4 суммы, соответственно видам учета - БУ, НУ, ВР и ПР

Выбрав блок в схеме для расшифровки ( например, Доходы ) открывается более детальная схема по выбранному блоку

Если для блока нет детализированной схемы, то открывается отчет по сводным проводкам ( оборотам), сформировавшим показатели блока.

Ниже приводится пример расшифровки блока «Выручка по обычным видам деятельности».

Установив флаг «Развернуть по документам» , отчет разворачивается до первичных документов, сформировавших показатели.

Любой документ вошедший в отчет, можно открыть , щелкнув по выбранной строке дважды.

Таким образом, последовательно переходя от блока к блоку и расшифровывая показатели можно дойти до первичных документов,

В случае , если для показателей какого-либо блока не выполняется равенство

БУ = НУ + ПР + ВР, то такой блок обводится красной рамкой, что сигнализирует о наличии ошибки.

Дважды щелкнув мышью по такому блоку, получим расшифровку по оборотам. Установив флаги «Развернуть по документам» и «Показывать только ошибки» детализируем расшифровку до документов, сформировавшим расхождения.

После устранения всех ошибок и повторения регламентных операций в отчете не должно быть выделения блоков красной рамкой:

P.S. Есть ситуации, когда расчет налога на прибыль верный, а блоки все равно выделяются красной рамкой.

А так же есть ситуации, когда налог рассчитывается не верно, а блоков выделения красным нет.

Эти особенности отчета объяснялись в видео-приложении к семинару «Декларация по налогу на прибыль в 1С — без ошибок и в срок», который проводился в декабре.

Автор работы: Пользователь скрыл имя, 18 Апреля 2011 в 23:51, курсовая работа

Краткое описание

Система программ фирмы «1С» предоставляет широкие возможности ведения автоматизированного учета на предприятиях, в организациях и учреждениях, независимо от их вида деятельности и формы собственности, с различным уровнем сложности учета. Также она позволяет организовать эффективный бухгалтерский, кадровый, оперативный торговый, складской и производственный учет, расчет заработной платы, а также налоговый учет. В этом и заключается актуальность данной работы.

Содержание работы

1. Понятие о программе «1С: Бухгалтерия 7.7

2. Налоговый учет в программе «1С: Бухгалтерия 7.7

2.1. Понятие налогового учета в программе «1С: Бухгалтерия 7.7

2.2. Формирование декларации по налогу на прибыль

Список использованной литературы

Содержимое работы - 1 файл

1с.docx

Реализация налогового учета в конфигурации ориентирована, главным образом, на предприятия, признающие доходы и расходы в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления).

2.2. Формирование декларации по налогу на прибыль

Формирование регистров налогового учета в «1С: Бухгалтерия 7.7.» автоматизирует процесс формирования декларации по налогу на прибыль.

Этапы пошагового формирования декларации по налогу на прибыль: Доходы > Внереализационные доходы > Расходы > Внереализационные расходы > Выполнение регламентных операций по налоговому учету > Анализ состояния налогового учета > Закрытие месяца по налоговому учету > Формирование декларации по налогу на прибыль Описание типовой конфигурации "1С:Бухгалтерия 7.7". - М.: ЗАО "1С", 2005. Интернет-ресурс БУХ.1С .

1. Доходы (таблица соответствий регистров налогового учета по "доходам" счетам в налоговом учете в программе «1С: Бухгалтерия 7.7.»)

Регистры налогового учета

Счета налогового учета вспомогательный забалансовый счет Н06 предназначен для ведения налогового учета доходов от реализации имущества и имущественных прав

Выручка от реализации товаров (работ, услуг) собственного производства

Оборот по кредиту счета Н06.01

Выручка от реализации имущественных прав, за исключением доходов от реализации права требования

Оборот по кредиту счета Н06.02

Выручка от реализации прочего имущества

Оборот по кредиту счета Н06.03

Выручка от реализации покупных товаров

Оборот по кредиту счета Н06.04

Выручка от реализации ОС

Оборот по кредиту счета Н06.05

Выручка от реализации НМА

Оборот по кредиту счета Н06.06

Выручка от реализации права требования как реализации финансовых услуг

Оборот по кредиту счета Н06.07

Выручка от реализации права требования до наступления срока платежа

Оборот по кредиту счета Н06.08

Выручка от реализации права требования после наступления срока платежа

Оборот по кредиту счета Н06.09

Выручка от реализации товаров (работ, услуг), имущественных прав.

Оборот по кредиту счета Н06.10

Выручка от реализации ценных бумаг

Оборот по кредиту счета Н06.11

Операции, связанные с признанием доходов для целей исчисления налога на прибыль организации, отражаются записями по кредиту счета Н06, соответствующих субсчетов (по видам доходов). Записи по дебету счета Н06 производятся по окончании налогового периода по налогу на прибыль (года), в результате чего данный счет закрывается.

Регистры налогового учета по доходам в программе «1С: Бухгалтерия 7.7.», как правило, формируются документами.

2. Внереализационные доходы (таблица соответствий регистров по счетам в налоговом учете в программе «1С: Бухгалтерия 7.7.»)

Регистры налогового учета

Счета налогового учета по кредиту счета Н08 отражаются внереализационные доходы, признаваемые в текущем отчетном (налоговом) периоде в соответствии с нормами ст. 250 НК РФ*

Оборот по кредиту счета Н08

Виды внереализационых доходов Харитонов С.А. Компьютерная бухгалтерия 7.7 в системе гибкой автоматизации бухгалтерского учета: Научно-методическое издание. - М.: ЗАО «1С», 2005 - с. 162:

· прочие внереализационные доходы (формируется документами);

· курсовые разницы (формируется документами);

· купля-продажа валюты (например, чтобы вычислить финансовый результат от купли - продажи иностранной валюты по итогам налогового (расчетного) периода пользователь должен вывести итоги в бухгалтерском учете по внереализационным расходам/ доходам по виду расхода/дохода "купля-продажа иностранной валюты". После вычисления финансового результата в конце налогового (расчетного) периода результат записывается ручной проводкой с отнесением суммы на внереализационные расходы/доходы по виду расхода/дохода "купля - продажа инвалюты");

· не применяемые для целей налогообложения; и т.д.

В конце налогового периода (года) производится запись по дебету счета Н08 на сумму накопленных расходов, в результате счет Н08 сальдо на конец года не имеет. В течение года, таким образом, кредитовый оборот за определенный период по данному счету равен величине внереализационных доходов, признанных в выбранном периоде. Кредитовое сальдо на конец периода равно величине таких доходов нарастающим итогом с начала налогового периода (года).

3. Расходы - (таблица соответствий регистров по "расходам" счетам в налоговом учете в программе «1С: Бухгалтерия 7. 7.»)

Регистры налогового учета

Счета налогового учета

Прямые расходы на производство

Оборот по дебету счета Н01.05 забалансовый счет Н01.05 "Формирование расходов основного производства" предназначен для отражения информации о расходах, признаваемых прямыми расходами в соответствии со ст. 318 НК РФ, и не подлежащих распределению

Косвенные (прочие) расходы

Оборот по дебету счета Н07.04.1 по дебету счета Н07.04.1 отражаются косвенные расходы, признаваемые для целей налогообложения по налогу на прибыль в текущем отчетном (налоговом) периоде в порядке, определенном НК РФ

Стоимость реализованных покупных товаров

Оборот по дебету счета Н07.05

Стоимость реализованного прочего имущества

Оборот по дебету счета Н07.06

Расходы на реализацию и выбытие ОС

Оборот по дебету счета Н07.07

Расходы на реализацию и выбытие НМА

Оборот по дебету счета Н07.08

Стоимость реализованного права требования как реализации финансовых услуг

Оборот по дебету счета Н07.09

Стоимость реализованного права требования в соответствии с п.1 статьи 279 НК до наступления срока платежа

Оборот по дебету счета Н07.10

Стоимость реализованного права требования в соответствии с п.2 статьи 279 НК после наступления срока платежа

Оборот по дебету счета Н07.11

Суммы процентов, которую налогоплательщик уплатил бы по статье 279 НК п.1, исчисленных в соответствии со статьей 269

Оборот по дебету счета Н07.12

Расходы, понесенные обслуживающими производствами и хозяйствами при реализации ими товаров.

Оборот по дебету счета Н07.13

Расходы, связанные с приобретением и реализацией ценных бумаг

Оборот по дебету счета Н07.14

После формирования общей суммы расходов основного производства производится их списание с кредита счета Н01.05 с отнесением на стоимость готовой продукции или расходов текущего периода (в части затрат на выполнение работ, оказание услуг). Виды прямых расходов: оплата труда; ЕСН; материальные расходы (формируется документами); амортизация (формируется документами).

В конце налогового периода (года) производится запись по кредиту счета Н07.04.1 на сумму накопленных расходов, в результате счет Н07.04.1 сальдо на конец года не имеет. В течение года, таким образом, дебетовый оборот по данному счету за определенный период равен величине косвенных расходов, признанных в выбранном периоде. Дебетовое сальдо на конец периода равно величине таких расходов нарастающим итогом с начала налогового периода (года).

Виды косвенных расходов: добровольное и обязательное страхование имущества (формируется документами); другие расходы, принимаемые для целей налогообложения (формируется документами); ЕСН; материальные расходы (формируется документами); налоги и сборы; оплата труда; представительские расходы (формируется документами); расходы на командировки (формируется документами); ремонт основных средств или отчисления на создание ремонтного фонда (формируется документами); амортизация (формируется документами).

4. Внереализационные расходы - (таблица соответствий регистров по счетам в налоговом учете в программе «1С: Бухгалтерия 7.7.»)

Регистры налогового учета

Счета налогового учета по дебету счета Н09 отражаются внереализационные расходы, признаваемые в текущем отчетном (налоговом) периоде в соответствии с нормами ст. 265 НК РФ*

Оборот по дебету счета Н09

Виды внереализационных расходов: прочие внереализационные расходы (формируется документами); курсовые разницы (формируется документами); купля-продажа иностранной валюты (вручную); не применяемые для целей налогообложения (формируется документами); и т.д.

В конце налогового периода (года) производится запись по кредиту счета Н09 на сумму накопленных расходов, в результате счет Н09 сальдо на конец года не имеет. В течение года, таким образом, дебетовый оборот за определенный период по данному счету равен величине внереализационных расходов, признанных в выбранном периоде. Дебетовое сальдо на конец периода равно величине таких расходов нарастающим итогом с начала налогового периода (года).

5. Выполнение регламентных операций по налоговому учету - После проведения бухгалтерских документов в программе 1С: Бухгалтерия по окончанию каждого месяца производятся регламентные операции по налоговому учету:

"Расходы на оплату труда" - Вид объекта-"Документ"; Цель- сформировать по налоговому учету проводки по начислению ФОТ; Метод- автоматизированное заполнение документа с последующим его проведением; Путь- Налоговый учет > Регламентные операции > Документ "Расходы на оплату труда".

"Начисление налогов" - Вид объекта-"Документ"; Цель- сформировать по налоговому учету проводки по отчислениям ЕСН налогу ФСС (НС и ПЗ) и другим налогам; Метод- автоматизированное заполнение документа с последующим его проведением; Путь- Налоговый учет > Регламентные операции > Документ "Начисление налогов".

6. Анализ состояния налогового учета - после выполнения регламентных операций по налоговому учету в программе «1С: Бухгалтерия 7.7.» по окончанию каждого месяца можно произвести анализ по налоговому учету: Вид объекта- "Отчет"; Цель- сформировать таблицу соответствия регистров бухгалтерского и налогового учета; Метод- автоматизированное выполнение отчета по заданным параметрам; Путь - Налоговый учет > Регламентные операции > Отчет "Анализ состояния налогового учета".

Анализ состояния налогового учета покажет корректность сформированных регистров по налоговому учету. Если регистры налогового учета сформированы некорректно, то следует вернуться к регламентным операциям по налоговому учету, иначе перейти к закрытию месяца по налоговому учету.

7. Закрытие месяца по налоговому учету - после проверки состояния налогового учета программе «1С: Бухгалтерия 7.7.» производится закрытие месяца (периода) по налоговому учету: Вид объекта -"Документ"; Цель- закрыть проводки по налоговому учету на счета, определяющие строки по декларации по налогу на прибыль; Метод - автоматизированное заполнение документа с последующим его проведением; Путь - Налоговый учет > Регламентные операции > Документ "Регламентные документы по налоговому учету" Чистов Д.В. «Хозяйственные операции в компьютерной бухгалтерии 7.7 (новый план счетов). Издание 2-ое. - М. ЗАО «1С», 2003- с. 301..

Рейтинг: 990

Подробное описание проблемы здесь:

Процесс доработки: сохранить отчет "АнализСостоянияНалоговогоУчета" как внешний отчет. Заменить в нем таблицу "служебная" на приложенную таблицу. Заменить строку модуля номер 2294:

"Если Найти(Парам.Получить("ИдАналитики"),КдСч) <> 0 Тогда"

"Если Парам.Получить("ИдАналитики") = КдСч Тогда"

иначе возможны ошибки, в частности со счетами "69.1" и "69.11".

Специальные предложения

Просмотры 20078

Загрузки 61

Рейтинг 5

Создание 19.08.09 20:18

Обновление 23.02.10 00:00

№ Публикации 21849

Рубрики Налоговые

Конфигурация 1С:Бухгалтерия 7.7

Операционная система Не имеет значения

Страна Россия

Вид учета Налоговый учет

Доступ к файлу Абонемент ($m)

Код открыт Не указано

См. также

Исправленный и улучшенный отчет 2НДФЛ (318 релиз ЗиК) Промо

- Исправлена ошибка размера применненого имущественного вычета - В печатную форму "Реестр2011Дополнительный" добавлена колонка с суммой перечисленного НДФЛ. - Добавлена новая печатная форма "Список справок 2-НДФЛ" - Добавлены режимы формирования отчета, в которых суммы перечисленного НДФЛ берутся не из документов "Перечисление НДФЛ в бюджет РФ", а приравнивается к суммам исчисленного или удержанного налога.

1 стартмани

25.12.2011 20959 251 Kapitan911 46

Книга продаж образца 2019 года для 1С: Бухгалтерии 7.7

Печатная форма новой книги продаж и выгрузка в xml для сдачи Декларации по НДС.

2 стартмани

24.04.2019 7135 17 YFred 4

2-НДФЛ 2019 Исчисленный = Удержанный = Перечисленный

В соответствии с приказом ФНС от 02.10.2018 № ММВ-7-11/566@ реализованы форма справки 2-НДФЛ 2019 года и формат 5.06 файлов электронного представления формы. Новые печатная форма и формат файла будут использоваться в документах за 2018 год, оформленных 1 января 2019 года и позже. Отчет модернизирован! Можно установить галочки У=И и П=И!

1 стартмани

22.02.2018 9561 15 CalvinK 1

Расшифровка к имущественной декларации

Расшифровка к декларации по налогу на имущество (расчету по авансовым платежам по налогу на имущество). В отличие от типовой расшифровки позволяет ответить на требования налоговых органов. Тестировался на версии 7.70.637 Бухгалтерии.

1 стартмани

27.10.2017 12009 13 AndKovalchuk 0

Исправление ошибки ЗиК (Зарплата и кадры 7.7) в релизах 364, 365 при расчете ставок налога ФСС НС в отчете "Свод проводок и данных налогового учета"

Исправлен отчет "Свод проводок и данных налогового учета" из конфигурации 1С ЗиК 7.70.365, в котором неправильно отображалась ставка ФСС НС.

1 стартмани

28.09.2017 12023 12 james404 2

Выгрузка из ЗиК 2.3 РСВ-1 за 1-й кв. 2017 в XML-файл (формат 5.01)

Возникла необходимость из 1С:7.7 ЗиК 2.3 выгрузить персонифицированные сведения в «Контур-Экстерн». Из ЗиК выгружаются в файловом формате *.pncb. Контур принимает данные в виде файла xml (формат отчета 5.01 ). Нашлось простое решение.

1 стартмани

22.04.2017 37396 5 Kuzya_brаtsk 17

Исправление ошибки при выгрузке приложения 5-6 раздела 1 "Расчета по страховым взносам" в УСН 7.7

В случае, если при заполнении данного раздела приложение 5 не заполняется, при выгрузке возникает ошибка: "не заполнен элемент "Номер(Дата) записи в реестре аккредитованных организаций". Для исправления подправлена обработка "RSV08.ert", отвечающая за приложения 5-6.

1 стартмани

20.04.2017 17155 0 hibico 1

Расходы предприятия за счёт ФСС 2017

Возможность печати формы Расчет базы и взносов в отчете Расходы предприятия за счёт ФСС

1 стартмани

13.04.2017 11927 25 CalvinK 0

Расчет страховых взносов 2017. 1С: ЗиК 7.7

Возможность печати формы Расчет страховых взносов в 2017 году

1 стартмани

15.02.2017 34302 48 CalvinK 12

Проверка расчета исчисленного НДФЛ по сотрудникам

Проверка расчета исчисленного НДФЛ по сотрудникам по видам начислений

5 стартмани

30.01.2017 11229 7 vvadim 5

Расчет планируемых налогов ИП (без работников) на УСН 6%

Расчет планируемых налогов Индивидуального предпринимателя (без работников), работающего на УСН 6%

1 стартмани

27.01.2017 11432 0 Доня 0

Расшифровка расхождений между оборотами по бух. учету и налоговому (ф.300)

Отчет для конфигурации Бухгалтерский учет для Казахстана 7.7

1 стартмани

04.11.2016 9311 1 Filt 0

Расчет удержания НДФЛ в помощь 6-НДФЛ

Отчет выводит даты выплат по заработной плате и прочим доходам работников и начисленный НДФЛ на эти выплаты. Сделан для 1С 7.7 Бухгалтерия

1 стартмани

12.09.2016 13504 15 Доня 1

Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом по сотрудникам, по вычетам

Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом с группировкой по сотрудникам, либо по кодам вычетов.

1 стартмани

26.08.2016 8287 13 OgelO 1

Начисленные вычеты для расчета НДФЛ

Отчет показывает НДФЛ начисленный и начисленные вычеты.

1 стартмани

12.04.2016 8205 53 vova231274 5

Отчет по вычетам НДФЛ

Отчет формирует список вычетов НДФЛ по всем сотрудникам.

1 стартмани

12.02.2016 10156 24 SerKom2 1

Расчет прямых расходов помесячно нарастающим итогом для стр.010 пр.2 к листу 2 декларации по налогу на прибыль

В соответствии с НК РФ производственные предприятия должны производить ежемесячно нарастающим итогом расчет прямых расходов по специальному алгоритму. Это является трудоемким процессом из-за необходимости ввода большого количества исходных данных ежемесячно. Предлагаемая обработка позволяет резко упростить этот расчет, так как пользователю требуется ввести всего пару исходных значений на начало года. Все остальные данные будут взяты автоматически из бухгалтерских итогов.

1 стартмани

08.02.2016 11478 4 chkurs 3

Журнал учета продаж алкогольной продукции (Торговля и склад 7.7, ред.9.2)

Журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции (Приложение №1 к приказу Федеральной службы по регулированию алкогольного рынка от 19.06.2015 №164). Анализирует продажи по документу "Отчет ККМ". Требуется небольшая доработка конфигурации.

1 стартмани

27.12.2015 11260 39 cargobird 1

Авансовые платежи по НДФЛ иностранных граждан

Простенький, но полезный отчет по иностранцам, работающим по патенту (по месяцам): сколько уплачено аванса по НДФЛ, исчислено НДФЛ, возвращено аванса и осталось на конец текущего месяца.

1 стартмани

08.11.2015 9620 4 jack19 1

Формирование xml-файла раздела 8 из книги покупок в xls-файле

Формирование xml-файла раздела 8 налоговой декларации по НДС из книги покупок в xls-файле. Версия формата файла 5.04

1 стартмани

02.11.2015 9333 6 xeon 2

Формирование xml-файла раздела 9 из книги продаж в xls-файле

Формирование xml-файла раздела 9 налоговой декларации по НДС из книги продаж в xls-файле. Версия формата файла 5.04

1 стартмани

30.10.2015 10014 3 xeon 1

Книга покупок и книга продаж для последующей загрузки в СБиС "Электронная отчетность"

Исправлены ошибки в шаблонах печатных форм типовых отчетов "Книга покупок по Постановлению № 1137" и "Книга продаж по Постановлению № 1137" для последующей выгрузки в Excel и загрузки в отчет "НДС" СБиС "Электронная отчетность".

1 стартмани

28.07.2015 20007 43 kuzmina_ann 1

НДС 2015. Объединение разделов 8 и 9 по обособленным подразделениям в отчете головной организации

Консолидация разделов 8 и 9 (только их) по обособленным подразделениям в отчете головной организации. Обмен данными происходит через внешние файлы.

2 стартмани

20.07.2015 13436 2 v_id 1

Расходы предприятия за счет ФСС для организаций с иностранцами. ЗиК 351

Ошибка печати расчета баз для начисления взносов в ФСС за квартал в 2015 году для организаций с иностранцами

1 стартмани

18.07.2015 10200 9 UV2 2

Авансы по налогу на имущество - исправленный 2 раздел для 7.7

Исправленный регламентированный отчет для 7.7 - в льготируемое имущество (графа 4) попадает все движимое имущество, введенное после 01.01.2013. Кроме того, включен отчет по ОС, в котором можно проверить заполнение данных и увидеть расшифровку по ОС

1 стартмани

16.04.2015 11409 58 grig_nv 3

Блок учета посредников во входящих Счетах-фактурах для 1С Бухгалтерский учет 7.7. Формирование Книги покупок и Декларации НДС с учетом посредников

Комплект внешних обработок, реализующий более-менее приемлемый учет посредников для формирования Книг покупок и раздела 8 Декларации по НДС 2015. Блок не требует внесения изменений в конфигурацию ИБ!

1 стартмани

01.04.2015 22346 50 Sergey1CSpb 14

Оставить заявку

Оставьте свое имя и номер телефона, оператор свяжется с Вами в рабочее время в течение 2 часов.

Хочу получать новости об акциях, скидках и мероприятиях от 1С:Франчайзи Виктория

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

Для проверки правильности составления декларации по налогу на прибыль необходимо воспользоваться отчетом Анализ состояния налогового учета по налогу на прибыль.

Для примера возьмем организацию, занимающуюся выпуском продукции и продажей товаров.

В 3 квартале организация закупила материалы, выпустила продукцию и реализовала ее покупателю.

Купила и продала товар.

А также купила чай и сахар для сотрудников и списала их на прочие расходы, не принимая в налоговом учете.

На примере рассмотрим принцип работы с отчетом.

Работать будем в программе бухгалтерия предприятия редакция 3.0

Для корректной работы отчета необходимо провести закрытие всех месяцев, входящих в период отчета.

После этого можно переходить непосредственно к анализу.

Переходим в меню Отчеты - Анализ учета по налогу на прибыль.

При открытии отчета выводится структура налоговой базы по налогу на прибыль. С ее помощью можно перейти к интересующему разделу учета.

Основным принципом работы с отчетом для выявления ошибок является движение по разделам "от конца к началу".

Сначала проанализируем данные раздела "Налог" .

Если данные всех видов учета по объекту учета согласуются между собой, то выполняется правило: БУ = НУ + ПР + ВР.

Особое внимание следует уделить блокам, обведенным красной рамкой. Это сигнал о возможной ошибке в учете. Для ее выявления в отчете предусмотрена возможность навигации по графической схеме и расшифровки данных.

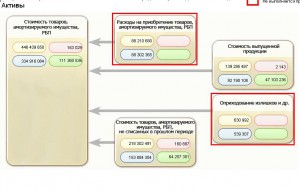

Перейдем внутрь блока, чтобы посмотреть из чего складываются Расходы. На схеме состава расходов видим, что есть два источника постоянных разниц и блок с возможной ошибкой.

Существуют две основным причины возникновения ошибок при анализе учета по налогу на прибыль, это ошибки в первичных документах и не корректные ручные операции.

Рассмотрим сначала блок, в котором возникают отрицательные временные разницы. Переходим внутрь блока, здесь снова отражена графическая схема, на которой показатели группируются по экономическому содержанию.

Продолжаем переходить в блоки источники потенциальной ошибки, пока не дойдем до отчета по сводным проводкам (оборотам), сформировавшим показатели блока.

Ставим флажок "По документам", нажимаем "Сформировать" и видим первичные документы, сформировавшие показатели блока.

Так же можно воспользоваться кнопкой Еще - Сформировать только ошибки - для просмотра проводок, не прошедших контроль.

В нашем примере контроль не выполняется в регламентной операции, поскольку она была сформирована при закрытии месяца, вернемся к отчету со всеми документами и посмотрим, какие из первичных документов могли стать причиной ошибки.

Предполагаем, что за ошибку ответственна ручная операция. Сразу из отчета двойным щелчком по строке с названием документа переходим в него.

Видим, что при выполнении операции списания материалов на расходы не была указана сумма по кредиту счета 10.01. Вносим исправления и проводим документ.

После этого, необходимо перезакрыть месяц, в документы которого вносились изменения.

Вернуться в раздел Структура налоговой базы и снова зайти в раздел Налог.

Видим, что источник ошибки был определен нами верно.

Однако, в разделе расходов присутствуют постоянные разницы. Необходимо разобраться с причиной их возникновения.

Переходим в блок Расходы и видим, что источником постоянных разниц является блок Прочие расходы по реализации товаров, а так же блок Прочие расходы не учитываемые в НУ.

Сначала проверим прочие расходы по реализации.

Продолжаем движение по блокам источникам, до отчета о проводках.

Переформируем его, чтобы увидеть документы.

Постоянные разницы возникают при закрытии месяца.

И связано это с производством продукции.

Вернемся к структуре налоговой базы и перейдем непосредственно в раздел производство.

Сразу видим, что затраты на производство не были приняты в налоговом учете, из-за этого и возникли постоянные разницы.

Перейдем к отчету по проводкам, чтобы определить первичный документ.

Из отчета переходим к документу и на закладке Материалы, видим, что неверно указана статья затрат.

Вносим исправления. Проводим документ.

Возвращаемся к разделу Расходы, чтобы разобраться с расходами, не учитываемым в НУ. Доходим до отчета и стоим его по документам.

Определяем документ для проверки и переходим в него. Видим, что было выполнено списание Чая и сахара для сотрудников, мы не можем обосновать это списание для налогового учета и не принимаем расходы в НУ. Этот документ оформлен верно, и в исправлениях нет необходимости.

Теперь нужно перезакрыть месяц и проверить результаты расчета налога на прибыль.

Рекомендуем Вам при составлении декларации по налогу на прибыль пользоваться данным отчетом.

Читайте также: