Альфа банк налоговый агент

Опубликовано: 10.05.2024

Инвестпривет, друзья! Не так давно Альфа-Групп обновила свою платформу «Поток», на которой частные лица могут давать займы компаниям и индивидуальным предпринимателям (иногда эту платформу называют Альфа-Поток). Обновление выразилось в том, что изменилась модель скоринга заемщиков, а также распределение средств инвесторов по компаниям. Кроме того, снизился порог входа – со 100 тысяч до 10 тысяч рублей. И да, больше не нужно ждать. Вы можете вложить деньги в Альфа-Поток уже сегодня.

Что такое Альфа-Поток?

Если говорить коротко, то Альфа-Поток – это онлайн-сервис, где частные лица кредитуют малый бизнес. Он чем-то схож с проектом «Город денег» или Webmoney.Debt, где коммерсанты и стартаперы тоже ищут инвесторов.

Для предпринимателей обращение в Поток выгодно тем, что им не нужно готовить целую кучу справок, подтверждающую доходность, их заявки принимают в течение одного дня. А далее в дело вступают инвесторы. Они распределяют свои капиталы между компаниями (точнее, это делает сервис автоматически). Как только накапливается нужная сумма на счете – предприниматель получает заем.

По сути Поток Альфа-Банка представляет собой платформу, где встречаются онлайн инвесторы и заемщики. Сервис берет на себя работу:

- по скорингу заемщиков;

- выбиванию долгов;

- обеспечению безопасности сделок.

Кстати, говорить «Поток Альфа-Банка» не совсем правильно. Поток – это независимая от Альфа-Банка платформа, хотя и краудлендинговый сервис, и банк принадлежат Альфа-Групп. У них разные команды, но при этом Альфа-Поток использует процессинговые мощности Альфа-Банка, а инвесторы и заемщики – счета банка. Короче, Поток и Альфа-Банк просто сотрудничают.

По какому принципу отбираются заемщики?

На платформе осуществляется проверка потенциальных заемщиков по специальному алгоритму, который создатели Альфа-Потока не раскрывают. Но просчитывается их риск-профиль и отсекаются совсем уж одиозные компании и заведомые мошенники.

Но – спросите вы – не проще ли Альфа-Банку самому прокредитовать малые предприятия, а не возлагать эту задачу на плечи инвестора через сервисы? И не пойдут ли в Поток те заемщики, которым отказали в крупных банках?

Всё не так просто. Дело в том, что малым предприятиям и ИП очень сложно получить кредит в банке, даже если у них безупречная история и прозрачный бизнес. К тому же им приходится собирать кучу справок, подтверждающих доходность и легальность работы. Это вызвано не только вредностью банков, но и требованиями Центробанка. Кредитования МСБ считается рисковым, и банк может выдавать только часть таких займов. Если превысят норматив, ЦБ РФ может посчитать, что банк излишне рискует и придет с проверкой.

Как Альфа-Поток работает с рисками?

Понятно, что такие инвестиции связаны с рисками. Чтобы их снизить, Альфа-Поток разбивает вложения инвесторов. Раньше формировались портфели, в которые инвестору предлагалось инвестировать средства. Сейчас всё проще.

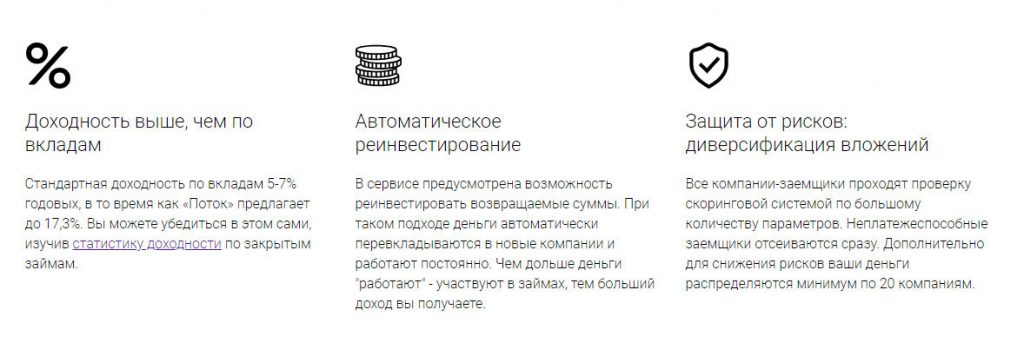

Распределением средств занимается специальный алгоритм. Он автоматически переводит деньги инвестора 20 разным компаниям, которые в данный момент участвуют в системе кредитования. В результате даже если будет допущен дефолт одной из них, заработок покроет убытки инвестора.

В системе Поток Альфы сейчас уровень дефолта достигает 8,3%, что хороший показатель для такого рискового бизнеса. Это значит, что из 100 компаний только 8-9 не возвращают деньги. Из 20 – будет максимум 1. Вот и считайте соотношение риска-доходности сами.

Кстати, Альфа-Поток сам занимается взысканием средств с неплательщиков, так как сам в этом заинтересован – не будет выплат, не будет и процента. С инвестора не снимаются никакие комиссии – только с заемщика и только при возврате средств.

Кто может стать инвестором?

Специальных ограничения на личность инвестора нет.

Инвестировать в Альфа-Поток может любой человек, имеющий расчетный счет в Альфа-Банке. Например, вы можете заказать кредитную карту 100 дней без процентов, открыть депозит или просто прийти в ближайшее отделение и открыть расчетный счет. Это делается за 5 минут.

Сейчас, по словам руководителей Альфа-Поток, на сервисе зарегистрировано порядка 13 тысяч активных инвесторов.

Условия вложения в Альфа-Поток

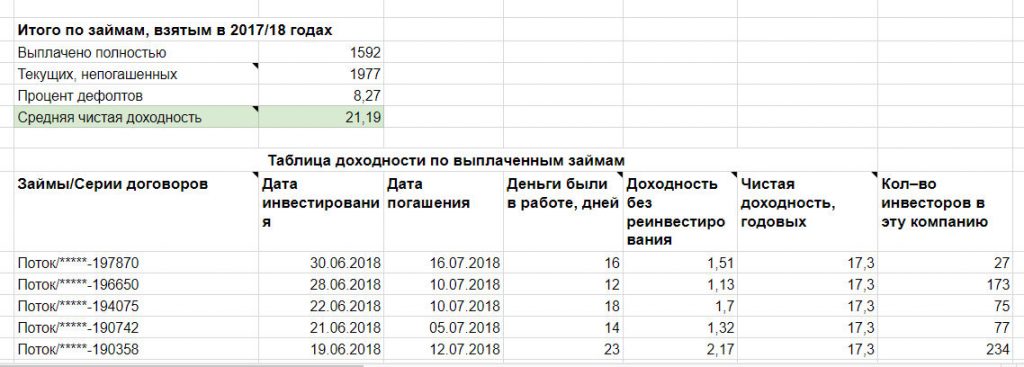

Для совершения инвестиции в Альфа-Потоке необходимо иметь на счете минимум 10 тысяч рублей, максимум – 500 тысяч.

Заемщики получают кредит под 2% в месяц – это 24% годовых. Комиссия сервиса – 6,7%. Всё остальное, т.е. 17,3% годовых, получают инвесторы.

Здесь важно понимать, что большинство заемщиков берут кредиты не на 1-2 года, а буквально на 2-3 месяца, максимум – на полгода. Почему? Чаще всего заемные средства нужны для покрытия кассовых разрывов или срочного ввода оборудования в строй. Или, например, для уплаты налога. Или для участия в тендере. Или получения быстрой прибыли – вложил деньги в рекламу, а через неделю отбил.

Словом, это небольшие кредиты, которые компания может отдать в ближайшее время. С миллиона, например, переплата за месяц составит всего 20 тысяч рублей. В масштабах бизнеса это немного. Особенно, если ваш контрагент возвращает вам этот миллион с неустойкой.

Таким образом, минимальная сумма вложения в Альфа-Поток – 10 тысяч рублей, доходность – 17,3% годовых, или около 1,45% в месяц.

Расчет доходности указан в таблице ниже:

Да, и еще. Надо будет заплатить подоходный налог. Альфа-Поток является налоговым агентом и сам удерживает все необходимые средства.

Как проинвестировать в Поток

Порядок действий такой:

- переходите на страницу Альфа-Банка и вводите логин и пароль от стандартного кабинета (не переживайте, вас перебросит на сайт Потока);

- в Потоке переходите на страницу «Счет» и указываете счет, с которого будете производить инвестиции;

- при желании – настраивайте реинвестирование (для этого надо будет открыть отдельный расчетный счет Поток – система подскажет, как это осуществить, и даст ссылку);

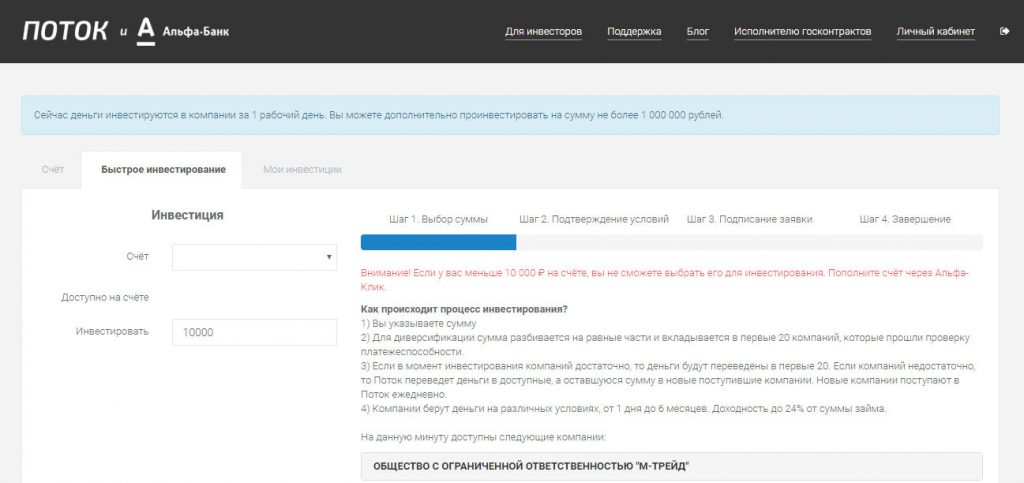

- переходите на вкладку «Быстрое инвестирование»;

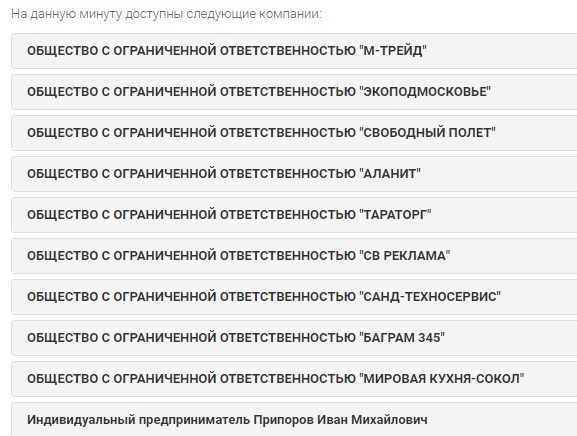

- анализируете компании, которые есть в пуле – обычно их 15-20, вы можете просмотреть их ИНН, адрес, наименование, кредитную историю в Альфа-Потоке и другую полезную инфу (пример на скрине);

- в левой части экрана указываете сумму, которую хотите инвестировать, и счет, откуда деньги списываются;

- нажимаете «Подтвердить»;

- знакомитесь с условиями выдачи займа и еще раз всё подтверждаете;

- отправляете заявку.

Средства спишутся со счета автоматически. Как только заемщик возвратит – начисляться обратно.

Мой отзыв об Альфа-Потоке

- высокая доходность – 17,3% годовых сложно получить даже на фондовом рынке;

- широкая диверсификация вложений;

- минимальный порог входа всего 10 тысяч рублей;

- удобный и продуманный функционал – инвестицию в Альфа-Поток сделает даже школьник (если ему это можно было бы сделать);

- разумные сроки возврата;

- хороший отбор эмитентов;

- в случае банкротства заемщика взысканием будет заниматься сама площадка – от инвестора требуются только финансовые вложения.

Кстати, еще одним плюсом является устранение очередей. В 2016 году на платформе был кризис, вызванный наплывом инвесторов. Сейчас он преодолен, так что можно больше не ждать – ивенты (приглашения) в Альфа-Поток не раздают, можно вкладывать сразу.

К минусам относятся:

- риски полностью лежат на инвесторе, теоретически можно потерять весь капитал;

- реальная доходность может оказаться ниже прогнозируемой из-за того, что заемщики вернут средства раньше или же допустят дефолт;

- нельзя выбрать, куда именно вкладываются деньги (возможно, отсеялись бы самые неблагонадежные);

- работать в Потоке могут только клиенты Альфа-Банка.

На этом всё. Вкладывать деньги в Альфа-Поток или нет – решать вам. Отмечу только, что платформа действительно хороша и технологична. Добавляет уверенности, что запущена она крупной банковской группой и разработана настоящими профессионалами. Диверсификация тоже говорит в пользу Альфа-Потока. Процент невозврата очень низкий, а доходность – высокая. Так что зарабатывать можно. Удачи, и да пребудут с вами деньги!

Доход от инвестиций и ежегодные налоговые льготы до 52 000 ₽

Выгодно

Возможность получать доход выше, чем по вкладу

+13% ежегодно

В виде налоговых льгот на сумму до 400 000 ₽⁴

От 10 000 ₽

3 года

Минимальный срок для получения налоговых льгот

Ваш доход формируется из двух частей

Вы можете выбрать: возвращать ежегодно 13% от инвестиций до 400 000 рублей или не платить налог на доход

Доход от управления инвестиционным счетом

Вам не нужно постоянно следить за рынками, одна из лучших команд портфельных управляющих ООО УК «Альфа-Капитал» делает это за вас⁵

Рассчитайте ваш доход

Хочу инвестировать на срок

Вы можете открыть один из двух счетов

ИИС Точки роста

Инвестиции в акции российских эмитентов. Умеренно консервативный подход с разделением продуктов в портфеле между различными секторами экономики

от 10 тыс. ₽

от 3 лет

Показать график Получить консультацию Купить онлайн

ИИС Новые горизонты

Инвестиции в облигации передовых российских хозяйственных обществ, обладающих наибольшей ликвидностью

от 10 тыс. ₽

от 3 лет

Показать график Получить консультацию Купить онлайн

Как оформить ИИС?

![]()

Выберите ИИС

Вы можете открыть только 1 ИИС

![]()

Пополните счёт

От 10 000 ₽ до 1 млн. ₽ в год

Получайте доход

От управления ценными бумагами и ежегодные налоговые льготы до 52 000 ₽

Полезно знать

Пример расчета налоговых льгот

Вычет на взнос – возврат 13% от суммы инвестиций

Такой налоговый вычет по ИИС может оформить любое физическое лицо, оплачивающее налоги.

В 2018 году вы имели доход, с которого уплачивали НДФЛ. Важно: сумма налогового вычета по ИИС не может превышать размер уплаченного физлицом НДФЛ за календарный год.

К примеру, в 2018 году вы открыли ИИС и пополнили счет на 400 тыс. рублей – это максимальная сумма, с которой можно оформить инвестиционный вычет на взнос.

В январе 2019 года вы решили воспользоваться вычетом на взнос. Он составит 13% от 400 тыс. рублей, а именно – 52 тыс. руб.

Налоговый вычет можно оформлять как за год ежегодно, так и сразу за 3 года, в течение которых открыт ИИС . При досрочном закрытии ИИС (до 3 лет) сохраняется инвестиционный доход, но теряется право на налоговый вычет. Если вы оформляли вычет, к примеру, в течение двух лет подряд, а затем расторгли договор, налоговый вычет необходимо будет вернуть. Поэтому инвестировать в ИИС целесообразно на срок не менее трех лет.

Вычет на доход – освобождение дохода от НДФЛ

Такой налоговый вычет может получить физическое лицо, которое не имеет официального дохода, с которого уплачивается НДФЛ.

К примеру, в течение 3-х лет вы пополняли ИИС и через 3 года инвестиционный доход по ИИС составил 300 тыс. рублей. С них требуется заплатить НДФЛ – 39 тыс. рублей. Клиент имеет право воспользоваться вычетом на инвестиционный доход и получить весь инвестиционный доход в размере 300 тыс. рублей.

Главная > Документ

| Информация о документе | |

| Дата добавления: | |

| Размер: | |

| Доступные форматы для скачивания: |

Порядок налогообложения ОАО «Альфа-Банк»

доходов по операциям физических лиц с ценными бумагами

Альфа-Банк уведомляет о применяемом Банком порядке налогообложения доходов физических лиц по операциям с ценными бумагами.

1. Законодательные акты

Банк производит налогообложение доходов физических лиц по операциям с ценными бумагами в соответствии с порядком, установленным Налоговым кодексом Российской Федерации. Особенности определения налоговой базы, исчисления и уплаты налога на доходы по операциям с ценными бумагами определены в ст. 214.1 Налогового кодекса.

2. Исполнение Банком функций налогового агента

Банк, как источник выплаты дохода физическим лицам во исполнение Генеральных соглашений на комплексное обслуживание на рынках ценных бумаг, является налоговым агентом по операциям физических лиц. В обязанности Банка входит определить налоговую базу, исчислить, удержать из денежных средств налогоплательщика и уплатить в бюджет налог на доходы физических лиц, полученных от совершения операций с ценными бумагами. Налогообложение доходов по операциям с ценными бумагами физических лиц - резидентов РФ производится по ставке 13%, нерезидентов по ставке 30%

Налогоплательщику не предоставлено право выбора уплаты налога у источника выплаты дохода (т.е. через Банк) или самостоятельно, при подаче налоговой декларации.

3. Доходы по операциям с ценными бумагами, не подлежащие налогообложению

Не облагаются налогом следующие доходы физических лиц по операциям с ценными бумагами:

купонный доход по государственным процентным облигациям (ОФЗ) за время владения ценной бумагой физическим лицом;

купонный доход по процентным облигациям субъектов РФ и органов местного самоуправления.

доход от погашения государственных дисконтных и процентных облигаций (ГКО, ОФЗ);

Также Банк не удерживает налог с дивидендов по акциям, перечисляемых по поручению эмитента акций, т.к. налог с дивидендов удерживается самим эмитентом.

Указанные виды доходов не включаются в Справку о доходах физических лиц (форма 2-НДФЛ), направляемую Банком в налоговые органы по итогам года.

4. Налогооблагаемая база по операциям с ценными бумагами

Налогооблагаемая база по операциям купли-продажи ценных бумаг определяется как разница между суммой дохода, полученного от реализации ценных бумаг, и суммой предоставляемого налогового вычета. Налогооблагаемая база уменьшается на сумму убытков, полученных по операциям, совершенным в одном налоговом периоде.

При определении налоговой базы по доходам по операциям с ценными бумагами и по операциям с финансовыми инструментами срочных сделок учитываются доходы, полученные по следующим операциям:

1) с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

2) с ценными бумагами, не обращающимися на организованном рынке ценных бумаг;

3) с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

4) с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

Определение налогооблагаемой базы и исчисление налога за текущий отчётный год производится Банком на ежедневной основе. Налоговый отчет за текущий отчётный год с расчетами сумм доходов и расходов, начисленной и удержанной суммы налога доступен клиентам системы «Альфа-Директ» в течение всего текущего года и отражает все операции текущего года. Для получения налогового отчета за текущий и прошедшие годы следует воспользоваться меню «Портфели/Отчеты/Налоговый отчет» с клиентского терминала Альфа-Директ.

5. Налоговый вычет

В соответствии с НК РФ Альфа-Банк предоставляет клиентам только налоговый вычет в виде совокупной суммы фактически произведенных и документально подтвержденных расходов, связанных с приобретением, хранением и реализацией ценных бумаг.

В качестве расходов принимаются:

Суммы, уплаченные за ценные бумаги при их покупке;

Суммы комиссионного вознаграждения, уплаченные Банку за оказанные депозитарные услуги Банка и/или в качестве компенсации за услуги расчетных депозитариев торговых систем;

Суммы комиссионного вознаграждения, уплаченные Банку за оказанные брокерские услуги;

Биржевые сборы ( комиссия торговых систем/бирж );

Другие расходы, непосредственно связанные с куплей, продажей и хранением ценных бумаг, оплаченные через Банк.

Если расходы не могут быть непосредственно отнесены на уменьшение дохода по сделкам с ценными бумагами соответствующего выпуска, например, расходы по фиксированным брокерским тарифам или по хранению ценных бумаг, то такие расходы относятся на сделки пропорционально стоимостной оценке бумаг на дату покупки.

В случае если физическое лицо реализует ценные бумаги, ранее приобретенные через Банк, вычеты в размере фактически произведенных расходов предоставляются Банком на основании собственных данных Банка о произведенных физическим лицом расходах.

В случае если физическое лицо реализует ценные бумаги, ранее приобретенные не через Банк, вычеты в размере фактически произведенных расходов предоставляются Банком по заявлению клиента (Приложение 1) на основании документов, подтверждающих расходы.

Такими документами являются:

- договор купли-продажи данных ценных бумаг и документ об их оплате (приходно-кассовый ордер, платежное поручение, расписки в получении денежных средств);

- отчет брокера о совершенных операциях (заверенный подписью и печатью брокера, через которого были ранее приобретены ценные бумаги).

- другие документы, подтверждающие расходы по приобретению и хранению ценных бумаг.

Указанные документы должны быть представлены физическим лицом в оригинале после подачи поручения на зачисление ценных бумаг на свои счета депо, подаваемым по системе «Альфа-Директ».

Внимание ! Если до подачи поручения на вывод денежных средств от реализации ценных бумаг, приобретенных не через Банк и переведенных в депозитарий Банка, клиент не представит документы, подтверждающие расходы по их приобретению, Банк не учитывает указанные расходы при расчете налога, удерживаемого Банком при выводе денежных средств. В этом случае при расчете налоговой базы расходы по приобретению данных ценных бумаг принимаются равными «0».

В случае если документы, подтверждающие расходы по приобретению ценных бумаг, представлены клиентом после того, как Банк произвел удержание и уплату налога, расчет и удержание налога при последующих выводах денежных средств производится с учетом указанных расходов, либо возврат налога производится по окончании налогового периода.

6. Порядок выбытия ценных бумаг

С 1 января 2010 года применяется только метод ФИФО (первыми выбывают бумаги, купленные первыми).

7. Удержание налога

Банк удерживает налог по операциям с ценными бумагами по всем сделкам покупки – продажи ценных бумаг в следующем порядке:

А . В течение налогового периода – в дату получения дохода, которой считается день каждой выплаты физическому лицу денежных средств.

Под выплатой денежных средств понимается перечисление денежных средств с брокерского счета на банковский счет физического лица. При осуществлении таких выплат налог удерживается Банком с брокерского счета в безакцептном порядке.

При этом, если сумма выплачиваемых налогоплательщику денежных средств не превышает рассчитанную для него сумму финансового результата, налог уплачивается с суммы выплаты. Если сумма выплачиваемых налогоплательщику денежных средств превышает рассчитанную для него сумму финансового результата, налог уплачивается со всей суммы финансового результата.

При выплате налогоплательщику денежных средств более одного раза в течение налогового периода исчисление суммы налога производится нарастающим итогом с зачетом ранее уплаченных сумм налога.

При выводе денежных средств в окне «Отзыв денежных средств» указывается лимит на вывод денежных средств, который учитывает текущие налоговые обязательства клиента.

Б . А также, по окончании налогового периода – по состоянию на 31 декабря отчетного года.

По окончании года производится итоговый расчет налоговой базы с учетом всех сделок по реализации ценных бумаг, совершенных в налоговом периоде, с перерасчетом и зачетом налогов, удержанных при промежуточных выплатах дохода.

По окончании налогового периода Клиенту будет доступен итоговый расчёт налоговых обязательств. Удержание суммы налога к доплате производится ежедневно в течение месяца, следующего после завершения налогового периода (в январе следующего года).

При невозможности удержания полной суммы налога в течение указанного периода задолженность Клиента по налогу будет передана на взыскание в налоговые органы.

Во избежание претензий со стороны налоговых органов Банк рекомендует клиентам, осуществившим продажи ценных бумаг в налоговом периоде, внимательно изучить налоговый отчёт по итогам года, в том числе после завершения периода удержания налога (по состоянию на 31 января).

8. Возврат излишне удержанных налогов

В случае если при расчете налога по итогам года окажется, что при промежуточных выплатах дохода была удержана большая сумма налога, чем рассчитанная по итогам года, возврат излишне удержанного налога будет произведен по представлении Клиентом соответствующего заявления (Приложение 2).

В соответствии со ст. 78 Налогового Кодекса заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Форма Заявления на возврат излишне удержанного налога предоставляется клиенту через систему Альфа-Директ. Заполненное и подписанное Заявление на возврат излишне удержанного налога клиент может подать в любое отделение Банка. При себе необходимо иметь паспорт.

9. Налоговая Декларация, справка о доходах

Согласно разьяснений Минфина (Письмо от 11 октября 2007 г. N 03-04-05-01/330) - налоговый агент обязан исчислить, удержать у налогоплательщиков и перечислить в бюджет сумму налога с доходов, полученных физическим лицом от операций с ценными бумагами в рамках заключенного с указанной организацией договора. На налоговых агентов возложена обязанность по предоставлению в налоговый орган сведений о суммах выплаченных физическим лицам доходов, начисленных и удержанных налогах. В этом случае обязанности по представлению в налоговый орган налоговой декларации по указанным доходам у физического лица не возникает.

Обращаем внимание на то, что налоговые органы могут быть не согласны с решением Минфина касательно не предоставления налоговой декларации по указанным выше доходам. В любом случае предоставление клиентам налоговой декларации в налоговые органы не является нарушением НК РФ.

В ОАО «АЛЬФА-БАНК»

проживающего (ей) по адресу:

Паспорт гражданина РФ:

В соответствии с положениями ст. 214.1 Налогового кодекса Российской Федерации прошу учесть фактически осуществленные и документально подтвержденные расходы, связанные с приобретением и хранением ценных бумаг, согласно приложенных документов.

С 1 января 2014 года в Налоговый кодекс РФ и закон «О рынке ценных бумаг» внесены изменения, призванные улучшить условия налогообложения для инвесторов, совершающих операции с ценными бумагами. Физическим лицам, являющимся плательщиками налога на доходы физических лиц, предоставляется право на получение инвестиционного налогового вычета.

Льготы «на выходе»

Налоговый вычет предоставляется в размере положительного финансового результата, полученного в налоговом периоде (календарный год) от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг и находившихся в собственности налогоплательщика более 3 лет и при условии, что они приобретены после 1 января 2014 года.

Тут необходимо дать некоторые пояснения. К ценным бумагам, обращающимся на организованном рынке ценных бумаг, с точки зрения Налогового кодекса РФ относятся:

- ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;

- инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании;

- ценные бумаги иностранных эмитентов, допущенные к торгам на иностранных фондовых биржах.

Предельный размер налогового вычета за налоговый период (календарный год) определяется как произведение срока владения реализуемыми ценными бумагами и суммы, равной 3 000 000 рублей. Таким образом, предельный налоговый вычет при продаже ценных бумаг, находившихся в собственности клиента 3 года, составит 9 млн. рублей.

При реализации (погашении) в налоговом периоде ценных бумаг с различными сроками нахождения в собственности налогоплательщика рассчитывается Коэффициент Кцб (средневзвешенный срок владения бумагами в реализуемом «портфеле»).

Предельный размер вычета в данном случае равен: Кцб × 3 млн. руб.

Клиент приобретает ценные бумаги на сумму 30 млн. руб. в 2014 году. Пусть через три года рыночная стоимость портфеля составляет 40 млн. руб. Клиент принимает решение о продаже ценных бумаг. Положительный финансовый результат операции составляет 10 млн. руб.

При расчете налоговой базы клиент получает право на инвестиционный налоговый вычет в размере 9 млн. руб. (3 млн. руб. × 3 года). Таким образом, налоговая база для определения величины подоходного налога, подлежащей уплате: 10 млн. руб. — 9 млн. руб. = 1 млн. руб.

Если стоимость портфеля составит через три года не более 39 млн. руб. (годовая доходность владения порядка 10%), то при реализации ценных бумаг весь доход клиента будет освобожден от налогообложения.

Срок нахождения ценной бумаги в собственности налогоплательщика исчисляется исходя из метода реализации ценных бумаг, приобретенных первыми по времени (метод ФИФО).

Налоговый вычет предоставляется налогоплательщику при исчислении и удержании налога налоговым агентом или при представлении налоговой декларации.

При этом при предоставлении налогового вычета налоговым агентом налогоплательщику представляется соответствующий расчет о величине предоставленного ему вычета. В случае если при предоставлении налогового вычета несколькими налоговыми агентами его совокупная величина превысила предельный размер вычета, налогоплательщик обязан представить налоговую декларацию и доплатить соответствующую сумму налога.

Ждем «на входе» и инвестиционные счета

Помимо вышеуказанных стимулов для инвестирования, появляется и новый механизм инвестирования — Индивидуальные инвестиционные счета (ИИС). Для ИИС предусмотрены еще два вида стимулирования долгосрочных инвестиций в виде налоговых вычетов, в том числе и «на входе».

Вычет предоставляется на сумму инвестиций до 400 000 рублей, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет, открытый после 1 января 2014 года. При этом срок действия заключенного договора на ведение индивидуального инвестиционного счета должен быть не менее трех лет и этот договор должен быть единственным. Вычет предоставляется налоговым органом.

Появления ИИС на российском рынке в арсенале управляющих компаний следует ожидать в самое ближайшее время.

Рассмотренные новации налогового законодательства, безусловно, повышают для физических лиц привлекательность инвестиций в ценные бумаги.

Валютное регулирование производится посредством такого инструмента, как валютный контроль. Альфа-Банк является агентом валютного контроля (ВК) и осуществляет его при проведении валютных операций в соответствии с законодательством. Порядок проведения таких операций как для банков, так и резидентов прописан в инструкции ЦБ №181-И от 16 августа 2017 года.

Валютное регулирование — деятельность государства по установлению порядка проведения валютных операций. Органом валютного регулирования является Центральный банк России и Правительство РФ. Цели: укрепление финансового положения и поддержания платежеспособности и кредитоспособности страны на высоком уровне, укрепление российского рубля, прекращение «бегства» капитала за границу, обеспечение поступления валюты из-за рубежа по внешнеторговому обороту.

Далее эксперт Бробанк расскажет все о валютном контроле в Альфа-Банке.

Валютный контроль Альфа-Банка: что это такое

Валютные операции неизбежны для компаний, который планируют интегрировать свой бизнес в мировую экономику и взаимодействовать с контрагентами за границей. Согласно 173-ФЗ от 10 декабря 2003 года уполномоченные банки обязаны регулировать соблюдение участниками внешнеэкономической сделки норм валютного законодательства.

С этой целью банки могут запрашивать и получать от обеих сторон соответствующие документы (список будет представлен ниже). Кроме того, по запросам налоговых органов, Альфа-Банк обязан передавать имеющиеся у них копии документов, перечисленные в ст. 23 173-ФЗ.

Таким образом, валютный контроль — контроль за осуществлением валютных операций резидентами и нерезидентами. Эту процедуру проходят все компании, желающие подтвердить, что все операции, осуществляемые в рамках ВЭД, соответствуют валютному законодательству РФ.

Примеры валютных операций:

- оказание услуг по переводу текста нерезидентом-поставщиком резиденту-покупателю за вознаграждение, выраженное в российских рублях;

- оказание услуг по разработке программных продуктов резидентом-поставщиком нерезиденту-покупателю за вознаграждение, выраженное в долларах США;

- поставку товара на территорию РФ нерезидентом-поставщиком резиденту-покупателю за вознаграждение, выраженное в евро.

Резиденты РФ — юридические лица, созданные в соответствии с законодательством России и находящиеся на ее территории, а также их филиалы или отделения, находящиеся за пределами РФ.

Нерезиденты РФ — юридические лица, созданные в соответствии с законодательством иностранного государства и находящиеся на его территории, а также их филиалы, функционирующие на территории России.

Все отношения, связанные с осуществлением валютных операций, возникают на основании заключенного внешнеторгового контракта. Все операции в рамках этого контракта должны совершаться через уполномоченные банки. В их роли могут выступать кредитные организации, получившие лицензию ЦБ на совершение банковских операций в иностранной валюте. Альфа-Банк входит в число банковских учреждений, осуществляющих валютный контроль и оказывающих прочие услуги, которые будут полезны компаниям, осуществляющим ВЭД.

Как осуществляется валютный контроль на примере

Предположим, вы договорились со своим контрагентом о том, что он будет поставлять мебель, а вы будете производить оплату за нее. Перед осуществлением операций необходимо открыть валютный счет в Альфа-Банке.

Далее вы подписываете контракт. Условия и минимальные требования к обязательным реквизитам и форме контракта установлены Письмом ЦБ №300 от 15 июля 1996 года. С 14 мая 2018 года в 173-ФЗ появились новые требования, которые касаются ожидаемых сроков исполнения обязательств по контракту.

Итак, контракт подписан, но прежде чем начать расчеты, его необходимо предоставить в банк. И в определенных случаях поставить на учет. Далее в строгом соответствии с условиями контракта производятся расчеты.

Особенности обслуживания в Альфа-Банке

При открытии валютного счета в Альфа-Банке и подаче заявки на осуществление ВК вы получите персонального валютного контролера, который будет помогать на всех этапах проведения внешнеторговых сделок и консультировать по вопросам законодательства, штрафов, правильности оформления контрактов (договоров) и прочего. Имя и контакты сотрудника будут всегда под рукой в личном кабинете в системе интернет-банкинга.

Кроме того в ЛК «Альфа-Бизнес Онлайн» вы сможете получать уведомления о возможных нарушениях законодательства, которые помогут избежать штрафов и блокировки счетов.

Как клиент Альфа-Банка, осуществляющий внешнеэкономическую деятельность, вы сможете посещать закрытые мероприятия, посвященные валютной экспертизе, которые проводятся каждый месяц. На них вы узнаете об изменениях в валютном законодательстве, познакомитесь с экспертами в области валютного контроля, получите профессиональную консультацию по всем вопросам.

Преимущества обслуживания в Альфа-Банке:

- все операции в рамках ВК осуществляются в режиме онлайн — лишь в редких случаях требуется посещение территориального отделения;

- качественное оказание клиентской поддержки — специалист ответит на все вопросы, предупредит о сроках и при необходимости заполнит за вас подтверждающую справку;

- отдельный тариф «Альфа-Бизнес ВЭД» для юридических лиц и ИП, осуществляющих ВЭД, со сниженными комиссиями за операции;

- для прохождения валютного контроля нужен маленький пакет документов — контракт, договор, таможенная декларация, товарная накладная, а всю остальную документацию — паспорт сделки, справку о подтверждающих документах, справку о валютных операциях (СВО) — Альфа-Банк по просьбе клиента подготовит сам.

Недостатки (согласно отзывам предпринимателей):

- высокая стоимость услуг банка в рамках валютного контроля;

- неудобный функционал личного кабинета в системе интернет-банкинга, который затрудняет проведение валютных операций.

Услуги и сервисы дополнительно к валютному контролю

Кроме валютного контроля Альфа-Банк предоставляет и другие услуги, которые помогут предпринимателям вести внешнеэкономическую деятельность комфортно и безопасно.

К таким услугам относятся:

- полноценная консалтинговая поддержка, бесплатные консультации (как начать ВЭД, как проводить операции, составлять договора), помощь в подборе банковских продуктов для юр лиц, осуществляющих ВЭД, и помощь в структурировании сделки;

- покупка и продажа валюты по лучшему курсу в режиме онлайн — можете конвертировать до 60 пар валюты;

рублевые переводы и продленный операционный день; - переводы в иностранной валюты (23 валюты) — обычные и срочные;

- международные аккредитивы — гарантия выполнения контрагентом обязательств по контракту;

- защита от непрогнозируемого колебания валют — снижение рисков при конвертации;

- бивалютные депозиты (повышенная доходность, бесплатная конвертация);

- финансирование торговли в рамках ВЭД (дешевле, чем обычное кредитование) — оптимизация финансовых потоков и защита интересов клиента-резидента.

Предложения от партнеров банка:

- доступ к международной В2В платформе Opportunity Network, на которой вы можете найти бизнес-партнеров по всему миру среди клиентов ведущих международных банков;

- взаимодействие с Федеральной таможенной службой (ФТС) — представитель таможни и уполномоченный экономический оператор организуют оформление груза и окажут юридическую поддержку;

- транспортные услуги (логистика) — доставка товара в любую точку РФ, а также экспорт груза за границу;

- налоговый консалтинг и аудит для участников внешнеэкономической деятельности.

Кроме того в задачу валютного контролера входит всесторонняя опека клиента. То есть вы своевременно получите информацию об изменениях в валютном законодательстве, об ограничениях для ООО и ИП, порядке проведения операций и их отражении в документации. Также сотрудник ознакомит со списком документов. которые помогут избежать штрафных санкций со стороны надзорных органов.

Стоимость услуг в рамках тарифа «Альфа-Бизнес ВЭД»

Открытие рублевого и валютного счетов осуществляется бесплатно. Абонентская плата за работу в личном кабинет «Альфа-Бизнес Онлайн» не взимается. Стоимость электронной подписи для осуществления операций через систему интернет-банкинга — 1800 рублей.

Расчетно-кассовое обслуживание — 3690 рублей за месяц, за год, с учетом скидки в размере 17%, вы заплатите 36900 рублей.

Комиссии за рублевые переводы:

- внешние платежи в рублях в системе интернет-банкинга на счета ООО и ИП: 15 поручений — бесплатно, свыше — 25 рублей — за поручение;

- налоговые и бюджетные платежи — без комиссии;

- переводы на счета физических лиц: до 300 тыс. рублей в месяц — 0,5 %; до 800 тыс. рублей — 1%; до 2 млн рублей — 1,5%; от 4 млн рублей — 3%, свыше — 10% (во всех случаях не менее 100 рублей);

- платежи ИП на свой собственный счет физического лица: до 300 тыс. рублей в месяц — бесплатно; до 800 тыс. рублей — 1%, до 2 млн рублей — 1,5%; до 4 млн рублей — 3%, свыше — 10%. Внешние рублевые переводы по поручениям, полученным на бумажном носителе — 0,10%, не менее 400 рублей.

Первый валютный счет обслуживается бесплатно. Обслуживание второго и последующих валютного счета обойдется вам в 990 рублей ежемесячно. Внутрибанковские переводы в иностранной валюте на счета юридических и физических лиц, ИП — бесплатно.

Комиссия за прочие операции с валютой:

- внешние платежи в долларах США и евро — 0,12% (не менее 25 евро /25 долларов, но не более max 200 евро/200 долларов США);

- снятие наличных: до 30 000 единиц валюты — 3,30%, свыше — 4,40%;

- внесение наличных — 0,55%;

- покупка или продажа евро или долларов США за рубли по текущему курсу Альфа-Форекс: до 100 000 единиц валюты — 0,35%; до 250 000 — 0,25%; до 500 000 — 0,20%; до 1 000 000 — 0,15%; до 3 000 000 — 0,10%; свыше — 0,05%.

Тарифы на валютный контроль в Альфа-Банке

За осуществление функций агента валютного контроля Альфа-банк взимает с клиента комиссии (размер комиссии указан без учета НДС):

- валютный контроль при совершении операций в иностранной валюте и российских рублях по контракту, принятому на учет — 0,14% от суммы контракта (но не менее 600 рублей);

- снятие контракта с учета в случае отсутствия расчетов по нему — 0,17% (но не более 1817 рублей);

- валютный контроль при совершении операций в иностранной валюте или российских рублях по контракту, который не требует постановки на учет — 0,14% (не менее 600 рублей, но не более 60000 рублей);

- заполнение справки о подтверждающих документах работником банка на основании документов, представленных предпринимателем — 770 рублей;

- принятие на учет контракта или внесение изменений в него, если контракт поступил по системе «Альфа-Бизнес Онлайн» или «Альфа-Клиент On-line»: в течение рабочего дня (срочный) — 2750 рублей, в установленные нормативами сроком (не срочный) — 1000 рублей;

- принятие на учет контракта, если он поступил дистанционно в электронном виде (например, на e-mail) либо на бумажном носителе: срочный — 5000 рублей, не срочный — 2000 рублей;

- предоставление ведомости банковского контроля — 165 рублей за ведомость;

- предоставление копий документов из досье валютного контроля — 100 рублей за копию;

- перевод контракта в другую ФКО — 10000 рублей;

- принятие контракта на обслуживание из другого банка (например, по причине отзыва лицензии Центральным банком): при поступлении заявки через систему интернет-банкинга — 1000 рублей, на e-mail в виде электронного документа или на бумажном носителе — 2000 рублей;

- рублевые переводы клиентами-нерезидентами — 0,05% от суммы перевода (не менее 150, но не более 3000 рублей);

- обработка справок о подтверждающих документах, поступивших от клиентов–резидентов по системе «Альфа-Бизнес Онлайн» или «Альфа-Клиент On-line» в электронном виде либо на бумажном носителе — 700 рублей за справку;

- переводы денежных средств в любой валюте, связанные с вывозом капитала за границу — 25% от перевода.

Открытие валютного счета в Альфа-Банке

Открыть валютный счет и в дальнейшем совершать валютные операции вы можете дистанционно. Достаточно зайти на официальный сайт, выбрать тариф «Альфа-Бизнес ВЭД» и подать заявку на расчетно-кассовое обслуживание.

Какие документы подготовит банк

При осуществлении расчетов по внешнеторговому контракту предпринимателю (резиденту) необходимо предоставить в банк пакет документов, связанных с проведением валютных операций. Но если у вас возникнут затруднения, сотрудники Альфа-Банка подготовят их за вас.

Потребуются следующие документы:

- справка о валютных операциях (СВО) — без нее не произойдет зачисление или списание средств на валютный счет, эта справка оформляется во всех случаях, кроме расчетов в российских рублях, сроки предоставления — не позднее 15 дней со дня зачисления валюты на счет;

- документы, являющиеся основанием для оформления СВО;

- паспорт сделки — в соответствии с Инструкцией №138-И требования о порядке оформления паспорта сделки не распространяются на контракты, если сумма обязательств по нему не превышает в эквиваленте 50 000$ по курсу ЦБ на дату заключения контракта, либо в случае изменения суммы обязательств по контракту на дату заключения последних изменений контракта. По каждому контракту предоставляется 1 паспорт сделки. Сроки предоставления: не позднее даты оформления СВО или СПД, не позднее даты подачи таможенной декларации в таможенный орган. Причины, по которым банк может отказать в оформлении паспорта сделки, указаны в п. 6.9 Инструкции №138-И;

- документы, являющиеся основанием для оформления паспорта сделки (банк осуществляет это в течение 3-х дней со дня подачи документов резидентом);

- справка о подтверждающих документах — сроки оформления справки: при таможенном оформлении товаров — не позднее 15 рабочих дней после месяца, в котором на декларации проставлена отметка о выпуске, при оформлении товаров без декларации и случае оказания услуг — не позднее 15 рабочих дней после окончания месяца, в котором оформлены подтверждающие документы;

- документы, подтверждающие факт совершения сделки.

Контакты отдела валютного контроля

Если в процессе валютной экспертизы или проведения операций в иностранной валюте у вас возникли вопросы или проблемы, свяжитесь со специалистом, который является вашим персональный валютным контролером, по телефону 8 (800) 100-78-00. Отдел валютного контроля в Москве — 8 (495) 755-58-58.

Татьяна Николаева Диплом Шахунского агропромышленного техникума по специальности "Экономика и бухгалтерский учет". Также получала образование в экономическом факультете Московского гуманитарно-экономического университета (МГЭИ). Татьяна более 4х лет проработала в Россельхозбанке на должности "Менеджер по работе с клиентами". nikolaeva@brobank.ru

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Резидент выкупает долю в своей квартире у нерезидента(Украина), полученную по наследству. У резидента валютный счет, нерезидент хочет получить в этой же валюте. Какой порядок проведения расчетов? В России по доверенности (выданной на Украине) действует доверенное лицо. Законны ли расчеты через аккредитив с правом доверенного лица на получение денег?

Уважаемая Валентина, поскольку речь идет о безналичных платежах, оплата будет в рублях по курсу ЦБ РФ на дату списания с корреспондентского счета исполняющего банка, но с возможностью последующей конвертации в нужную валюту. Точнее ка этот вопрос вам может ответить специалист банка — +7 495 78-888-78.

Что касается доверенного лица, то совершение таких сделок возможно при наличии соответствующих прав, прописанных в доверенности.

Читайте также: