601 сумма уменьшающая налоговую базу по доходам в виде дивидендов что это

Опубликовано: 14.05.2024

портал для бухгалтеров

Код вычета 601

- 27.09.2019

- от автора admin

Как заполнить дивиденды в 3-НДФЛ

Раз это доход, он отражается на листах А и Б 3-НДФЛ (в зависимости от источника). Рассмотрим по порядку.

Семен — один из учредителей компании. 2016 г. организация закрыла с прибылью и в 2017 г. выплатила ему 50 000 руб. с удержанием 6 500 руб. НДФЛ. Кроме того, Семен получил дивиденды от иностранной инвестиционной компании два раза по 230 долларов США, т.е. всего 460 $. При выплате иностранная компания удержала налог 10%. С валютных поступлений Семен обязан заплатить НДФЛ сам. В декларации он планирует заявить и о российских дивидендах, хотя налог с них уже перечислен.

Как отразить «отечественный» доход:

- На листе А указать наименование и реквизиты налогового агента.

- Проставить значения выплаченных сумм и удержанного налога. Все эти данные по дивидендам для 3-НДФЛ есть в справке, которую обязана предоставить организация по итогам отчетного года (по форме 2-НДФЛ).

- Указать код (08) и налоговую ставку (13%).

Как отчитаться по иностранным источникам:

- На листе Б указать ставку налога (13%).

- В стр. 020 прописать название иностранной компании, выплатившей доход (можно использовать латинницу). Рядом указать код страны, в которой эта компания находится.

- Ниже поставить кодовое обозначение валюты платежа, код дохода (1 — только для прибыли от контролируемых иностранных компаний, в остальных случаях — 2).

- В стр. 040 поставить дату получения дохода.

- Исходя из курса ЦБ, действующего на этот день, посчитать сумму дохода в рублях.

Важно! С полученного за границей дохода иностранное государство тоже взимает налог. Если между РФ и этой страной заключено специальное соглашение об избежании двойного налогообложения, на величину этого расхода можно уменьшить НДФЛ к уплате. Так прописано в п.2 ст.214 НК.

- Заполнить стр. 080-130. Дата уплаты налога будет совпадать с датой перечисления денег, когда иностранная компания автоматически списывает нужную сумму при выплате.

- Повторить действия по п.1-6 для каждой операции по выплате.

В п.3 ст.214 НК указано, что налог с дивидендов нужно считать по каждой выплате отдельно!

После заполнения листов А и Б общий результат отражают в Разделе 2:

- все полученные доходы суммируют;

- подсчитывают получившуюся сумму налога к уплате.

Образец готовой декларации 3-НДФЛ по данным из Примера 1 доступен для скачивания .

Когда применяется код вычета 601 по дивидендам

Код приведен в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@ и маркирует «сумму, уменьшающую налоговую базу по доходам в виде дивидендов». Он применяется, когда одна фирма получает дивиденды от другой компании и учитывает их при выплате собственных дивидендов физ. лицам. Расчет ведется по специальной формуле (п.5 ст. 275 НК).

Например, общество А выплатило организации Б дивиденды и удержало с них налог. В свою очередь, компания Б направила этот полученный доход вместе с другими средствами на выплату дивидендов физ. лицам. Чтобы не получилось двойного налогообложения, при определении базы по НДФЛ компании Б нужно вычесть полученные от А суммы.

Как пояснила ФНС в письме от 26.06.2018 № БС-4-11/12266@, при выдаче справки 2-НДФЛ налоговый агент указывает в ней размер выплаченных дивидендов в разделе 3. Одновременно под кодом «601» он проставляет сумму, которая уменьшает базу по НДФЛ по этим доходам.

Важно! В этом письме ФНС напомнила, что справках 2-НДФЛ не указываются доходы, выплаченным физ. лицам в виде дивидендов по акциям отечественных компаний. Эти данные отражаются в отчетности по налогу на прибыль.

Наталья планирует получить в ФНС вычет за свое обучение (затраты — 47 800 руб.). Для этого она попросила на работе справку 2-НДФЛ. Помимо зарплаты 80 000 руб. в месяц налоговый агент указал в ней сумму выплаченных дивидендов 31 500 руб. и вычет по коду 601 — 13 400 руб.

При заполнении дивидендов в декларации 3-НДФЛ Наталья отразила доходы в разных отделах листа А. Сумму облагаемого дохода указала за минусом суммы вычета по коду 601.

Налоговая база по разным видам дохода тоже оформляется раздельно, на двух листах Раздела 2:

Образец получившейся декларации доступен .

Обратите внимание! Отражение дивидендов физического лица в налоговой декларации никак не влияет на базу по НДФЛ для расчета вычетов по ст.218 — 221 НК. В соответствии с п.3 ст.210 НК к дивидендам такие вычеты не применяются.

Образец заполнения дивидендов в 3-НДФЛ

Пример заполнения дивидендов в 3-НДФЛ в 2018 году на бумажном бланке мы рассмотрели выше. Теперь обратимся к более простому способу оформления – через программу «Декларация».

В 2017 г. Василий получил дивиденды от ООО «Организация» в размере 79 400 руб. Предположим, вскоре компания ликвидировалась и не заплатила НДФЛ. До 30 апреля 2018 г. Василий отчитался о полученных доходах в ИФНС, подав декларацию.

Особенности заполнения в программе:

- При задании условий отмечаем общий источник дохода.

- Платежи от российского источника заполняем на странице «Доходы, полученные в РФ». Обратите внимание на то, что для них предусмотрена отдельная вкладка. Источник выплаты добавляем через значок «+». В появившемся окне указываем реквизиты компании, полученную сумму, уплаченный налог. Поправку на вычет 601 (при необходимости) следует делать в строке «Облагаемая сумма дивидендов». Все эти данные берем из 2-НДФЛ.

В рассматриваемом примере удержанного налога нет, т.к. организация не исполнила свою обязанность налогового агента.

- Отчет готов. Его можно распечатать или сохранить в электронный файл (). Отразить дивиденды в 3-НДФЛ за 2018 год можно будет аналогично, но только в программе за соответствующий год.

Как указать код дохода 1010 в программе «Декларация»

Этот код соответствует доходу «Дивиденды». Т.к. для оформления дивидендов от российских компаний в программе предусмотрена отдельная вкладка, код в этом случае нигде не проставляется. Другое дело, если нужно заявить доходы от иностранных источников.

Василий инвестирует деньги в иностранные компании и получает дивиденды. В 2017 г. американский инвестиционный фонд выплатил ему 4 раза по 340 $. С каждого платежа он удержал 10% налог. В 2018 г. Василию нужно подать декларацию и посчитать НДФЛ к уплате.

Порядок работы в программе:

- Задаем базовые условия: указываем, что доходы получены в валюте.

- Сведения о налогоплательщике заполняем стандартно.

- Переходим на вкладку «Доходы за пределами РФ». Добавляем новый источник (кнопкой «+»). Наименование компании разрешается писать буквами латинского алфавита. Коды страны выбираем из имеющегося списка.

- В нижнем поле указываем валюту платежа и дату операции. Программа позволяет автоматически определить курс. Если компания сразу удержала налог, дата получения дохода и выплаты налога будет одинаковая. Если налог не уплачивался, поле «дата уплаты налога» не трогаем.

- В коде дохода выбираем 1010. Указываем размер дохода в валюте и сумму удержанного налога.

- Повторяем операции по п.3-5 по каждому случаю выплаты отдельно. В рассматриваемом примере 4 поступления по 340 $.

- Декларация заполнена. Остается ее проверить и распечатать ().

Дивиденды – это прибыль, а значит, они облагаются налогом. Как правильно отчитаться при получении дивидендов и когда это необходимо, читаем далее.

Когда может понадобиться заполнить декларацию

Лица, официально трудоустроенные, не задаются вопросом сдачи отчетов в налоговую, за них все оформляет работодатель. Но с началом инвестирования гражданин сталкивается с возникновением у него дополнительного источника доходов. И тут уже нужно разбираться, когда именно придется подавать отчетность в налоговую самостоятельно.

Обычно брокер выступает в качестве налогового агента, он сам удерживает все необходимые налоги и передает информацию о них в ИФНС. Что делает работу частного инвестора на бирже более привлекательной. Но в части получения дивидендов от иностранных эмитентов это правило не работает. Порядок расчета суммы налога в таком случае описан здесь.

Как заполнить 3-НДФЛ по дивидендам

- Для начала вам необходимо получить "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".

Он запрашивается у брокера. А еще депозитарий по окончании налогового периода отправляет держателю акций отчет по форме 1042-s (в случае с американскими акциями, когда по дивидендам по ним удерживается 10 % еще в США). - Далее нужно пройти авторизацию в своем "Личном кабинете" налогоплательщика.Для удобства и экономии вашего времени прикрепляем ссылку на данный сервис (https://lkfl2.nalog.ru/lkfl/login).

![]()

- Следующим шагом в разделе "Жизненные ситуации" находим вкладку о подаче 3-НДФЛ.

![]()

- Заполняем декларацию в режиме онлайн.

![]()

- Здесь вы должны выбрать год, за который вам необходимо рассчитываться. В пунктах, приведенных ниже, везде расставляем "Да".Переходим к следующему шагу.

![]()

- После того как вы внесли данные на предыдущей странице, выбираете "За пределами РФ" и указываете свой источник дохода.

![]()

- Теперь вам понадобится "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".Например:

![]()

- Вам нужно заполнить данные о дивидендах.Идем по порядку, сверху вниз.

![]()

- В графе "Наименование" вам нужно вставить скопированное из отчета брокера полное название компании, выплатившей вам средства.

- Вводим код страны в строчке "Страна".В примере это США.

- В налоговой ставке оставляем 13 %, если ваш годовой доход не превысил 5 миллионов рублей. В противном случае ставим 15 %.

- Видом дохода у вас являются дивиденды, код 1010.

- Налоговый вычет мы не запрашиваем, поэтому галочку не ставим.

- Сумму дохода в валюте указываем общую, до вычета всех налогов и издержек. Сумму, уже удержанную эмитентом, указываем ниже, сумму в рублях не трогаем.Все данные берем из выписки.

- Даты получения и уплаты тоже берем из справки.

![]()

- Здесь вамнеобходимо указать наименование валюты, курсзаполнять не нужно!

- Но не забудьтевыбрать автоматическое определение курса.

- "Сведения о налоге, уплаченном в иностранном государстве" необходимо указать, это берется из выданной вам справки.

- Если дивидендных выплат было несколько, снова и снова добавляем каждую в источник дохода.

- По окончании процесса у вас получится подобный список.Вам необходимо нажать "Далее".

![]()

- Дальше максимально просто: если вычет у вас был – отмечаете его галочкой. Если не был – нажимайте "Далее".

![]()

- Отмечаете имеющиеся переплаты.

![]()

- Все сохраняете и проходите дальше.

![]()

- Если необходимо, полученную декларацию вы можете скачать в PDF-формате и отнести в налоговую. Но большой нужды в этом нет.

Все, поздравляем, декларация оформлена. Но наверняка среди наших читателей найдутся такие, у кого нет электронной подписи. Что делать в таком случае?

Электронная подпись: как оформить

Все решается в том же кабинете налогоплательщика. В поиске вводим начало запроса "Нужна. ".

Выбираем, вводим пароль, немного ждем, и готово!

Теперь вы знаете, как заполнить 3-НДФЛ по дивидендам.

аудитор, налоговый консультант

Правила расчета НДФЛ с дивидендов в случаях, если компания получает дивиденды и если не получает. Как отразить дивиденды в формах 2-НДФЛ и 6-НДФЛ - читайте в статье.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Расчет НДФЛ с дивидендов

При расчете НДФЛ с дивидендов не применяются стандартные, социальные и имущественные налоговые вычеты, данный порядок подтвержден в п. 3 ст. 210 НК РФ, Письме ФНС от 23.06.2016 № ОА-3-17/2829@). Даже если дивиденды выплачиваются несколько раз в течение года, налог рассчитывается по каждой выплате отдельно, то есть не нарастающим итогом (п. 3 ст. 214 НК РФ, Письмо Минфина от 12.04.2016 № 03-04-06/20834).

Порядок расчета налога с дивидендов зависит от того, получает ли ваша компания дивиденды от других организаций.

Ситуация 1. Ваша компания не получает дивидендов

В этом случае налог рассчитывается по формуле (п. 2 ст. 210, п. 5 ст. 275 НК РФ):

Пример. Расчет НДФЛ с дивидендов организацией, которая сама не получает дивидендов

ООО «Альфа» выплатило своему участнику Иванову А.А. дивиденды в сумме 4 000 000 руб.

При их выплате удержан НДФЛ в сумме 520 000 руб. (4 000 000 руб. x 13%), участнику перечислено 3 480 000 руб. (4 000 000 руб. - 520 000 руб.).

Ситуация 2. Ваша компания сама получает дивиденды

Если вы получаете только дивиденды, облагаемые налогом на прибыль по ставке 0%, НДФЛ можно рассчитывать так же, как в Ситуации 1.

В остальных случаях для расчета налога вам потребуются следующие показатели (п. 2 ст. 210, п. 5 ст. 275 НК РФ, Письмо Минфина от 14.10.2016 № 03-04-06/60108):

- сумма дивидендов, начисленная всем участникам, — величина «Д1»;

- сумма дивидендов, полученных вашей компанией, — величина «Д2». В нее включаются дивиденды, которые:

- не облагались налогом на прибыль по ставке 0%;

- ранее не учитывались при расчете налогов с выплаченных вами дивидендов.

Чтобы рассчитать НДФЛ, действуйте так:

Рассчитайте вычет по НДФЛ по формуле:

Рассчитайте налог с дивидендов, начисленных участнику, по формуле:

Пример. Расчет НДФЛ с дивидендов организацией, которая сама получает дивиденды

ООО «Альфа» принадлежат доли в уставных капиталах:

- ООО «Гамма» — 100% (ООО «Альфа» владеет этой долей пять лет);

- ООО «Дельта» — 30%.

ООО «Альфа» были получены дивиденды от ООО «Гамма» в сумме 1 000 000 руб. и от ООО «Дельта» — в сумме 1 500 000 руб. Эти дивиденды ранее не учитывались при расчете НДФЛ с дивидендов, выплаченных ООО «Альфа» своим участникам.

ООО «Альфа» распределило между участниками прибыль в сумме 4 000 000 руб., в т.ч.:

- Иванову А.А. - 1 600 000 руб.;

- ООО «Бета» — 2 400 000 руб.

НДФЛ с дивидендов, выплачиваемых Иванову А.А., рассчитывается так:

- вычет по НДФЛ с дивидендов составляет 600 000 руб. (1 600 000 руб. / 4 000 000 руб. x 1 500 000 руб.). Дивиденды, полученные от ООО «Гамма», при расчете вычета не учитываются, поскольку облагаются налогом на прибыль по ставке 0% (пп. 1 п. 3 ст. 284 НК РФ);

- НДФЛ с дивидендов составит 130 000 руб. ((1 600 000 руб. - 600 000 руб.) x 13%). Участник получает 1 470 000 руб. (1 600 000 руб. - 130 000 руб.).

НДФЛ с дивидендов уплачивается на обычный КБК для НДФЛ — 182 1 01 02010 01 1000 110.

Уплатить налог, удержанный ООО с выплаченных участникам дивидендов, надо не позднее дня, следующего за днем перечисления дивидендов (п. 6 ст. 226 НК РФ).

Отражение дивидендов в справке 2-НДФЛ

Организации, которые выплачивают дивиденды физлицам, должны представить на них справки 2-НДФЛ (п. 2 ст. 230 НК РФ).

Сумму выплаченных дивидендов надо отразить в разд. 3 справки с указанием ставки налога - 13%. Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов — «1010».

Если при расчете НДФЛ вы учитывали дивиденды, полученные от других организаций, в той же строке разд. 3, где вы указали сумму дивидендов, укажите сумму вычета с кодом «601». Если вычет не предоставлялся, то в графе «Сумма вычета» поставьте «0» (разд. I Порядка заполнения формы 2-НДФЛ).

Указывать вычет по НДФЛ с дивидендов в разд. 4 не надо (разд. VI Порядка заполнения формы 2-НДФЛ).

Если помимо дивидендов вы выплачивали участнику другие доходы, облагаемые по ставке 13%, в т.ч. зарплату, укажите дивиденды вместе с другими доходами. Заполнять по дивидендам отдельные разд. 3 и 5 не надо (разд. I Порядка заполнения формы 2-НДФЛ, Письмо ФНС от 15.03.2016 № БС-4-11/4272@).

Отражение дивидендов в 6-НДФЛ

Дивиденды нужно отразить в 6-НДФЛ за период, в котором они выплачены (пп. 1 п. 1 ст. 223 НК РФ). Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражаются.

В разд. 1 укажите:

- в строках 020 и 025 — всю сумму дивидендов, выплаченных в отчетном периоде, вместе с НДФЛ;

- в строке 030 — вычет с дивидендов, если он применялся;

- в строках 040, 045 и 070 — НДФЛ с дивидендов.

В разд. 2 в отдельном блоке строк 100 — 140 покажите все дивиденды, выплаченные в один день, указав:

- в строках 100 и 110 — дату выплаты;

- в строке 120 — следующий рабочий день после выплаты;

- в строках 130 и 140 — дивиденды вместе с НДФЛ и удержанный налог.

Особенность. Дивиденды, выплаченные в последний рабочий день отчетного периода, в разд. 2 не показывайте. Отразите их в разд. 2 за следующий квартал (Письма ФНС от 02.11.2016 № БС-4-11/20829@, от 24.10.2016 № БС-4-11/20126@).

Декларирование дивидендов, а также расчет и уплата налога с этих дивидендов – одна из основных проблем для российского инвестора при покупке зарубежных ценных бумаг. С этой проблемой сталкиваются как те, кто инвестирует в России, так и те, кто осуществляет сделки через зарубежного брокера.

Российские брокеры не являются налоговыми агентами по доходу в виде дивидендов от зарубежных бумаг. Зарубежные же брокеры в принципе не выполняют такие функции для иностранных клиентов.

Поэтому, если российский инвестор, например, приобретает зарубежные акции на Московской или Санкт-Петербургской бирже, по которым осуществляется выплата дивидендов, ему придется самостоятельно сообщать о полученных дивидендах в налоговую инспекцию. Все это придется также делать, если инвестор, приобретает зарубежные ETF, которые обращаются на иностранных биржах и выплачивают дивиденды.

Документы, которые потребуются для подготовки декларации

Основной документ, на основании которого нужно будет заполнять декларацию – это брокерский отчет. Именно в нем, во-первых, отражаются даты и суммы поступивших дивидендов, и, во-вторых, указывается сумма налога с дивидендов, который был удержан за рубежом.

Во многих случаях при выплате дивидендов по иностранным акциям или ETF за рубежом с суммы этих выплат будет удержан определенный налог. При этом не имеет значения, как именно приобретались такие ценные бумаги – через российского брокера на российской же бирже или через зарубежного брокера на иностранной бирже. Таким образом, инвестор получит на свой брокерский счет дивиденды уже за вычетом налога.

Однако сумму налога с дивидендов, который был удержан за рубежом, можно «зачесть» к уплате в России. Если между Россией и страной, где был удержан налог с дивидендов (по сути, это страна, в которой зарегистрирован эмитент акций или ETF), заключено соглашение об избежании двойного налогообложения, тогда сумму НДФЛ, которую необходимо заплатить с полученных дивидендов в России, можно уменьшить на сумму налога с дивидендов, удержанного за рубежом.

Если за рубежом был удержан налог на дивиденды по ставке менее 13%, тогда в России необходимо будет доплатить оставшуюся часть налога до 13%. Если же за рубежом был удержан налог по более высокой ставке, чем 13%, то в России ничего доплачивать не придется. Однако налоговую декларацию нужно будет подавать в любом случае. При этом переплату налога за рубежом никто не вернет, с ней фактически придется смириться.

Все суммы поступивших дивидендов и удержанных при этом за рубежом налогов в том или ином виде должны быть отражены в брокерском отчете. Если этой информации в брокерском отчете нет, нужно общаться с брокером, чтобы он добавил в отчет эту информацию. Без этого не получится доказать налоговой инспекции, что за рубежом с инвестора частично или полностью уже был удержан налог.

Кроме того, еще перед приобретением каких-либо зарубежных бумаг обязательно нужно уточнить у брокера по поводу заполнения налоговых документов для того, чтобы за рубежом налог на дивиденды с инвестора удерживался по более низкой ставке. К примеру, сейчас большинство российских брокеров при инвестициях в американские акции дают клиентам заполнять налоговую форму W-8BEN. На основании этой формы инвестор заявляет, что он является налоговым нерезидентом США. В результате с дивидендов по акциям американских компаний с инвестора будет удерживаться налог в размере 10%, а не 30%, если эту форму не заполнить. Таким образом, если по акциям американских компаний или ETF за рубежом будет удержан налог 10%, в России нужно будет доплатить оставшиеся 3%.

Главное не забыть указать в декларации сумму выплаченных дивидендов, сумму удержанного за рубежом налога и приложить брокерский отчет в качестве подтверждающего документа.

Как правильно заполнить декларацию

Первый вопрос, над которым стоит подумать: как отражать поступающие на счет дивиденды – каждый дивиденд отдельной строкой или же завести все дивиденды одной общей суммой?

Формально более правильно отражать каждый поступивший дивиденд отдельной суммой и, соответственно, отдельной строкой в декларации. Да, это потребует большего времени на подготовку декларации. Если, к примеру, на брокерский счет 70 раз поступали дивиденды, то в налоговую декларацию придется завести 70 отдельных строк. Однако каждый поступивший дивиденд – это, по идее, отдельный полученный доход. И в таком виде налоговому инспектору будет понятнее и проще сопоставить данные из декларации и брокерские отчеты, которые подтверждают сумму поступивших дивидендов и удержанного за рубежом налога.

В зависимости от того, по каким бумагам выплачиваются дивиденды, за рубежом может быть удержан налог по разным ставкам. С каких-то дивидендов налог может быть удержан в меньшем размере, чем по другим, или не удержан вовсе. Поэтому корректнее отражать данную информацию в декларации отдельно для каждого дивиденда.

Как это сделать? Посмотрим это на примере заполнения декларации через Личный кабинет налогоплательщика.

На главной странице идем по ссылкам «Жизненные ситуации» -> «Подать декларацию 3-НДФЛ» -> «Заполнить онлайн». Далее произойдет переход в форму подготовки декларации.

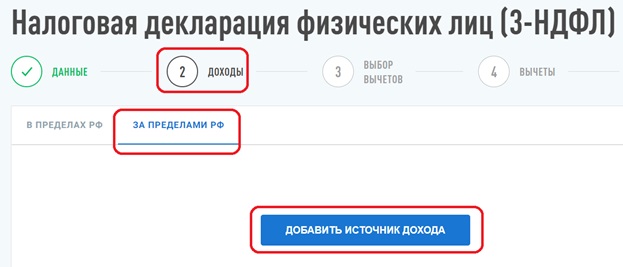

После ввода стартовой информации в разделе «Данные» далее в разделе «Доходы» необходимо перейти в подраздел «Доходы за пределами РФ» и нажать на кнопку «Добавить источник дохода»:

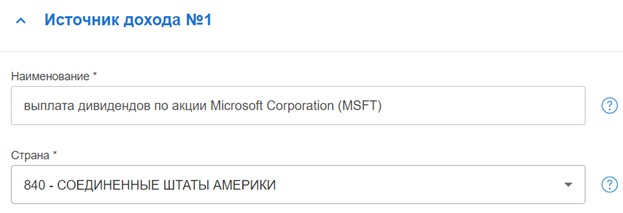

После этого необходимо ввести информацию о поступившем дивиденде (источник дохода №1):

В поле «Наименование» можно указать, что это была выплата дивидендов по конкретной ценной бумаге. В поле «Страна» из справочника нужно выбрать, в какой стране зарегистрирован эмитент или провайдер ETF, по акциям/ETF которого были получены дивиденды.

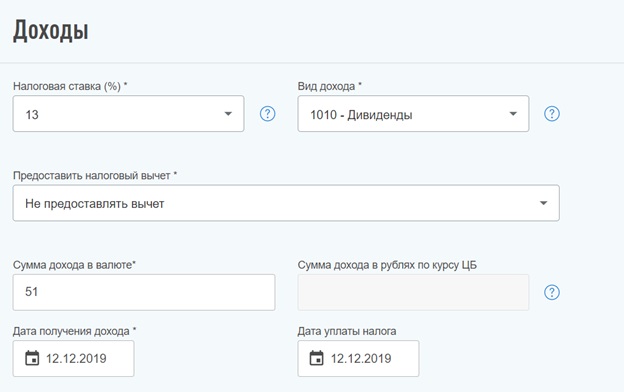

Далее в разделе «Доходы» для налоговых резидентов РФ в поле «Налоговая ставка» по умолчанию будет стоять значение 13%. В поле «Виде дохода» из справочника нужно выбрать код дохода «1010 – Дивиденды». В поле «Предоставить налоговый вычет» можно выбрать «Не предоставлять вычет» (т.к. доход в виде дивидендов нельзя уменьшить на какие-либо налоговые вычеты).

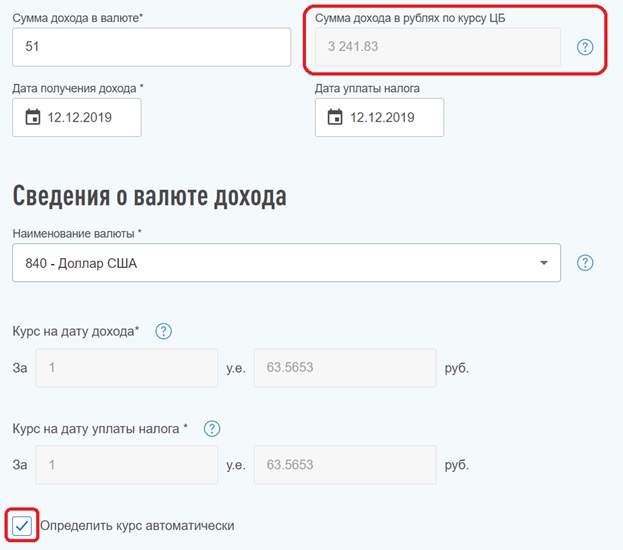

В поле «Сумма дохода в валюте» необходимо указать сумму дивидендов в соответствующей валюте, которая была получена на счет. В поле «Дата получения дохода» указывается дата зачисления дивидендов на счет. В поле «Дата уплаты налога» указывается дата, в которую с поступивших дивидендов был удержан налог. Как правило, дата получения дохода и дата уплаты налога совпадают.

Затем указываются сведения о том, в какой валюте были получены дивиденды. В поле «Наименование валюты» из справочника нужно выбрать соответствующую валюту.

При этом, если чуть ниже проставить отметку «Определить курс автоматически», то полученные дивиденды и удержанный с них налог автоматически будут пересчитаны в рубли по курсу ЦБ РФ на дату получения дивидендов и дату уплаты налога соответственно (см. поля «Сумма дохода в рублях по курсу ЦБ» и «Сумма налога в рублях по курсу ЦБ»). Правда, были случаи, когда в Личном кабинете отражался неверный курс ЦБ РФ. Поэтому лучше еще самому дополнительно проверять все эти цифры.

Наконец, в самом нижнем поле нужно ввести сумму налога, который был удержан с поступившего дивиденда. Сумма указывается в валюте. При этом, если ранее была проставлена метка «Определить курс автоматически», в соседнем поле произойдет пересчет суммы удержанного налога в рубли по курсу ЦБ РФ.

Таким образом, инвестору не нужно самостоятельно где-то указывать, по какой ставке был удержан налог за рубежом. Нужно просто указать, какая сумма налога в валюте была удержана. Если при переводе всех сумм из валюты в рубли она окажется меньше 13% от суммы дивиденда, то в итогах декларации автоматически рассчитается, какую сумму налога нужно будет еще доплатить.

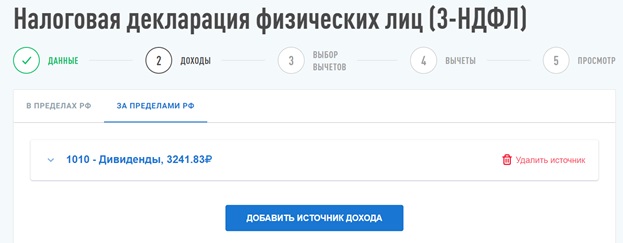

На этом ввод первого дивиденда закончен.

Далее необходимо нажать на кнопку «Добавить источник дохода» и по аналогии заводить информацию о следующем поступившем дивиденде.

Можно ли упростить заполнение декларации?

Тем не менее, можно ли упростить процесс заполнения декларации и отразить в ней размер полученных дивидендов и удержанного налога одной суммой?

При большом желании можно попытаться это сделать. В таком случае в декларацию в рублях вносится общая сумма поступивших дивидендов и общая сумма удержанного за рубежом налога. Далее к налоговой декларации лучше всего приложить «расшифровку» в виде брокерского отчета и, например, расчетов в Excel, где построчно будет указано, из каких конкретно дивидендов и удержанных при их поступлении налогов получились все эти суммы.

После этого нужно будет ждать реакции налоговой инспекции. Есть примеры, когда налоговых инспекторов устраивает подобная подача декларации, и никаких вопросов у них возникает. Однако в налоговой инспекции могут попросить скорректировать декларацию и отразить полученные дивиденды не одной строкой, а каждый дивиденд отдельно.

Поэтому если инвестор не сильно опасается лишний раз общаться с налоговой инспекцией, то в качестве эксперимента можно попытаться отразить дивиденды в декларации одной суммой и посмотреть на реакцию налоговой инспекции.

При этом есть еще один важный момент. У американского брокера Interactive Brokers можно менять базовую валюту счета, в которой формируются брокерские отчеты. Если в качестве базовой валюты поставить рубли, то итоговая сумма всех доходов (в т.ч. дивидендов) и удержанных налогов будет отражаться в отчете в рублях. Однако перевод всех сумм в рубли будет осуществляться не по курсу Центрального банка РФ (как должно быть в соответствии с Налоговым кодексом), а по биржевому курсу, который будет отличаться от курса ЦБ РФ.

Поэтому если в декларации указывать общую сумму дивидендов и удержанных налогов на основании рублевых отчетов от Interactive Brokers, то, с точки зрения Налогового кодекса, эта сумма будет некорректной.

И здесь опять все будет зависеть о того, заметит ли это конкретный налоговый инспектор, будет ли он задавать вопросы и просить скорректировать налоговую декларацию.

Поэтому каждому инвестору придется самостоятельно для себя решать, каким образом заполнять налоговую декларацию: сделать это, как формально будет правильнее — вносить каждый дивиденд отдельной строкой, или же, как будет проще – вносить все одной общей суммой.

Как заплатить налог с дивидендов?

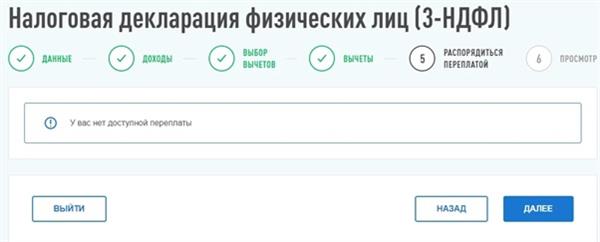

После того, как декларация будет заполнена, в разделе «Итоги» в Личном кабинете будет показана общая сумма НДФЛ к уплате. Еще раз отмечу, что НДФЛ с дивидендов нельзя уменьшить еще каким-то другим способом – можно только «зачесть» налог, уплаченный за рубежом. Никакие налоговые вычеты к дивидендам не применяются. Соответственно, налог с дивидендов придется платить всегда и вернуть его не получится.

Через некоторое время после подписания и отправки декларации через Личный кабинет налогоплательщика, на главной странице кабинета начнет отображаться сумма задолженности по налогу, которую можно будет оплатить сразу в Личном кабинете.

Напомню также, что декларация подается до 30 апреля года, следующего за годом получения дохода. Поэтому, если в 2020 году инвестору на счет у российского или зарубежного брокера поступали дивиденды по иностранным бумагам, декларацию обязательно нужно будет подать до 30 апреля 2021 года. При этом НДФЛ нужно будет оплатить до 15 июля года, следующего за годом получения дохода. Соответственно, за 2020 год НДФЛ нужно будет уплатить до 15 июля 2021 года.

О том, как заплатить НДФЛ можно почитать здесь: https://sergeynaumov.com/kak-zaplatit-ndfl/

Подписывайтесь на мой Telegram-канал «Про ETF и пассивные инвестиции» — в нем можно найти статьи, которых нет на сайте

Кому положены и как подтвердить

Уже можно подавать декларацию в налоговую инспекцию и возвращать налог, уплаченный за прошлый год. При этом многие люди имеют право сразу на несколько вычетов, но сложно разобраться, какие нужны документы и как все оформить.

В этой статье я сделала подборку основных типов вычетов: кому положены, в какой сумме и как их подтвердить.

О чем расскажу в статье:

- Что такое вычеты

- Типы вычетов

- Изменения в вычетах с 2021 года

- Имущественные вычеты

- Стандартные налоговые вычеты

- Социальные налоговые вычеты

- Инвестиционные налоговые вычеты

- Профессиональные налоговые вычеты

Что такое вычеты

Почти все мы платим НДФЛ — с зарплаты и других доходов. Если вы потратились на лечение, учебу, купили квартиру или пополнили индивидуальный инвестиционный счет (ИИС), то имеете право на вычет — возврат части уплаченного НДФЛ. Вычет можно получить двумя способами:

- Государство вернет часть налогов, которые вы заплатили раньше. Для этого нужно будет подать в налоговую инспекцию декларацию и документы, подтверждающие право на вычет.

- Через работодателя. Нужно предоставить уведомление на вычет из налоговой, и на этом основании работодатель перестанет удерживать налог при выплате заработной платы на некоторое время.

Получить вычет могут только те, у кого есть официальный доход, с которого платится НДФЛ по ставке 13%. Еще нужно быть резидентом РФ — проживать в России не менее 183 дней в календарном году. В 2020 году можно было стать резидентом, если прожить в стране 90 дней. Для этого нужно подать заявление в инспекцию до 30 апреля 2021 года. Нерезиденты воспользоваться вычетом не могут.

Чем раньше подать декларацию по итогам года, тем быстрее вернут деньги из бюджета.

Срок подачи декларации — до 30 апреля следующего года. Это касается только тех, кто обязан задекларировать свои доходы: например, если человек сдавал в аренду имущество или продал квартиру, которая находилась в собственности менее минимального срока владения — трех или пяти лет в зависимости от ситуации.

А те, кто хочет просто воспользоваться налоговым вычетом, например вернуть 13% от сумм за обучение или лечение, могут подать декларацию в течение трех лет с того года, как оплатили расходы. А вычетом на покупку жилья можно воспользоваться и спустя три года, и через десять лет после покупки — ограничений по срокам для этого вычета нет.

Какие бывают типы вычетов

По доходам за 2020 год можно воспользоваться следующими видами вычетов:

- Стандартные — вычеты на детей и те, что получают инвалиды и отдельные категории людей.

- Социальные — на обучение, лечение, благотворительность и прочие.

- Инвестиционные — по доходам от операций с ценными бумагами и ИИС.

- Имущественные — вычеты при покупке жилья и продаже имущества.

- Профессиональные — вычеты для ИП, физлиц, работающих по гражданско-правовым договорам, и людей, которые занимаются частной практикой, например нотариусов.

По доходам, которые получили с 2021 года, можно будет также воспользоваться новыми видами вычетов. О них мы расскажем в отдельных статьях.

Т—Ж теперь в приложении

Что изменилось в вычетах в 2021 году

26 января 2021 года первое чтение в Госдуме прошел законопроект, который упростит процедуру получения некоторых вычетов: воспользоваться вычетом можно будет «в один клик». Это новшество коснется, скорее всего, вычетов на лечение и обучение, имущественного вычета при покупке жилья, расходов на уплату процентов по ипотеке, а также инвестиционных вычетов по операциям на ИИС. Но пока этот закон не принят, продолжает действовать старый порядок.

До 2021 года применять вычеты можно было ко всем доходам, которые облагаются по ставке 13%, кроме дивидендов. С 2021 года доходы физлиц разделяются на налоговые базы — неосновную и основную:

- К неосновной налоговой базе относятся доходы, перечисленные в подп. 1—8 п. 2.1 и подп. 1—7 п. 2.2 ст. 210 НК РФ. Например, это прибыль от продажи ценных бумаг или выигрыш в лотерее.

- Основная налоговая база — все остальные доходы, которые облагаются по ставке 13 или 15%. Например, зарплата или проценты по вкладам.

К доходам из основной налоговой базы вычеты можно будет применять свободно, из неосновной — только три вычета:

- Вычет на долгосрочное владение ценными бумагами. Если акция или облигация находилась в собственности инвестора более трех лет, то с дохода от ее продажи он не платит НДФЛ.

- Вычет на доходы от ИИС типа Б : при купле-продаже ценных бумаг на таком счете резидент освобождается от уплаты налога с прибыли.

- Вычет при переносе убытков на будущие периоды. Применяется к доходам по операциям с ценными бумагами и производными финансовыми инструментами, если ранее по ним на брокерском счете инвестор получил убыток.

Но эти новшества нужно будет учитывать при заявлении вычетов на расходы, которые были в 2021 году, то есть при подаче декларации в начале 2022 года. Пока же отчитываемся перед налоговой за 2020 год в старом порядке — только по тем доходам, которые облагаются по ставке 13%.

Имущественные налоговые вычеты

Имущественные вычеты может получить человек, который совершал операции с недвижимостью. В частности:

- продавал имущество;

- покупал жилье: дома, квартиры, комнаты и прочее;

- строил жилье, включая покупку земельного участка для этой цели.

Полный перечень операций, по которым можно получить имущественный вычет, а также порядок их предоставления прописан в статье 220 НК РФ.

Рассмотрю вычеты, которые вызывают больше всего вопросов.

При покупке квартиры в новостройке или на вторичном рынке можно воспользоваться вычетом по расходам на приобретение жилья.

Если квартиру приобретать в ипотеку, то государство вернет еще больше: кроме вычета на жилье можно воспользоваться и вычетом на проценты.

Кому положены. Вычет может получить человек, который приобрел квартиру и заплатил за нее полностью или частично. От расходов будет зависеть сумма вычета. По квартирам, которые получены по наследству или подарены, получить вычет нельзя: за них приобретатель ничего не платил.

Получить вычет можно только после того, как оформлен правоустанавливающий документ на квартиру.

В случае новостройки — когда дом сдан и подписан акт приема-передачи.

На вторичном рынке — свидетельство о праве собственности или выписка из ЕГРН.

Если квартира приобретена в браке, то она считается совместной собственностью. Не важно, на кого оформлена квартира, кто за нее платил, — вычет могут получить оба супруга.

Размер вычета на покупку квартиры. Вычет можно получить на сумму расходов на квартиру, но не более 2 000 000 Р . Допустим, квартира стоит 3 000 000 Р , вычет предоставят на сумму 2 000 000 Р . То есть вернуть из бюджета можно: 2 000 000 Р × 13% = 260 000 Р .

Неиспользованный остаток вычета можно перенести на другой объект. Например, человек приобрел квартиру за 1 500 000 Р и воспользовался вычетом в той же сумме. При покупке другой квартиры он имеет право на вычет 500 000 Р .

Если квартиру приобрели супруги, то вычеты могут быть распределены между ними по заявлению в любых пропорциях независимо от того, на кого оформлена квартира и кто за нее платил.

Например, в заявлении о распределении вычета можно указать, что на долю жены приходится 80% вычета, а на долю мужа — 20%. Заявление о распределении вычета можно подать в инспекцию только один раз — до того, как супруги начнут получать вычет. Изменить пропорцию потом нельзя. Каждый из супругов может воспользоваться максимальным вычетом в 2 000 000 Р .

Распределять вычет имеет смысл, только когда цена квартиры ниже 4 000 000 Р . Если она дороже, каждому дадут вычет с 2 000 000 Р , то есть сумма к возврату — 260 000 Р на человека.

Кроме того, распределять вычет нужно, только если второй супруг тоже хочет получить вычет по этой квартире. Если такого желания второй супруг не изъявляет, то вычет получит только один супруг, без заявления о распределении вычета.

При покупке квартиры в новостройке в вычет можно включить сумму расходов на отделку: они не увеличат общую сумму вычета, а войдут в лимит — 2 000 000 Р .

Например, квартира стоит 1 800 000 Р , а расходы на отделку — 300 000 Р . Размер вычета — 2 000 000 Р , то есть к возврату за счет вычета будет 260 000 Р . Для получения вычета важно, чтобы в договоре, по которому приобретается квартира, было указано, что квартира без отделки.

Размер вычета на проценты, уплаченные банку. Если для покупки квартиры брали ипотечный кредит в банке, то можно получить вычет и на проценты, уплаченные банку. Максимальная сумма вычета по процентам — 3 000 000 Р . То есть из бюджета можно вернуть: 3 000 000 Р × 13% = 390 000 Р .

Неиспользованный остаток вычета на проценты нельзя переносить на другие объекты. Он дается только на один объект. То есть неиспользованный остаток вычета просто сгорит.

Например, при приобретении квартиры в ипотеку банку были уплачены проценты на сумму 1 800 000 Р . Эта сумма была заявлена к вычету. При покупке в ипотеку другой квартиры воспользоваться остатком вычета — 1 200 000 Р — уже не получится.

Вычет на проценты также можно распределять между супругами по их заявлению. При этом не важно, на кого оформлен кредитный договор и кто платит банку. В отличие от вычета на покупку квартиры, заявление можно писать каждый год и перераспределять проценты.

Проверьте, сколько вам вернут при покупке квартиры, в нашем калькуляторе:

Документы. Воспользоваться вычетом можно двумя способами:

- Предоставить налоговой инспекции декларацию и подтверждающие документы. Декларацию нельзя подать в год покупки квартиры — только в последующие. После проверки декларации и подтверждения вычета инспекция вернет налог.

- Оформить вычет у работодателя. В этом случае можно заявить вычет в том же году, когда была приобретена квартира. Но чтобы работодатель перестал удерживать налог, надо получить в налоговой уведомление о праве на вычет. Для получения уведомления в инспекцию необходимо представить заявление и пакет документов.

Если квартира в новостройке, то в инспекцию необходимо представить такие документы:

- Копию акта о передаче квартиры.

- Копию договора о приобретении квартиры или прав на нее.

- Копии платежных документов: квитанций, платежек из банка, расписок и других.

Если квартира куплена на вторичном рынке, то подтвердить право на вычет можно такими документами:

- Копией свидетельства о регистрации права или копией выписки из ЕГРН.

- Копией договора о приобретении квартиры.

- Копией акта приема-передачи, если в договоре не зафиксирован этот момент.

- Копиями платежных документов.

Для получения вычета на проценты, уплаченные банку, представляются такие документы:

- Копия кредитного договора.

- Справка банка о размере уплаченных по кредиту процентов.

- Копии платежных документов.

Если вычет заявляется супругами, то необходимо представить заявление о распределении вычета.

Нюансы, о которых мы писали в Т—Ж:

Если квартира находилась в собственности пять лет, а в определенных случаях — три года, при ее продаже не нужно платить налог и подавать декларацию.

Если продать квартиру раньше этого срока, то придется отчитаться перед налоговой инспекцией. Что касается налога, либо его можно уменьшить, либо его совсем может не быть — если воспользоваться имущественным вычетом.

Кому положены. Вычетом могут воспользоваться продавцы квартир. Им также можно воспользоваться при продаже долей, жилых домов, комнат, включая приватизированные жилые помещения, садовых домов или земельных участков или доли в этом имуществе.

Вычет в размере доходов, полученных от продажи квартиры, но не более 1 000 000 Р . Вычет можно применять, если нет документов о расходах.

Например, человек купил квартиру в 2020 году, а в 2021 году продал ее за 3 000 000 Р . Документы, подтверждающие расходы на покупку квартиры, не сохранились. Если воспользоваться вычетом в 1 000 000 Р , то сумма налога составит: (3 000 000 Р − 1 000 000 Р ) × 13% = 260 000 Р . Экономия составит: 1 000 000 Р × 13% = 130 000 Р .

При продаже квартиры, которая находится в общей долевой или совместной собственности, вычет в 1 000 000 Р распределяется между совладельцами квартиры пропорционально их доле. Либо это делается по договоренности между совладельцами долей, не выделенных в натуре.

Если в течение года человек продал несколько квартир, то общая сумма вычета составит 1 000 000 Р , а не по 1 000 000 Р за каждую квартиру.

Вычет на продажу квартиры, в отличие от вычета на покупку квартиры, можно применять неограниченное количество раз. То есть его можно использовать хоть каждый год.

Вычет в размере документально подтвержденных расходов на покупку квартиры. Когда все документы на руках, лучше применить этот вычет.

Допустим, квартира куплена в 2020 году за 2 000 000 Р и есть документы, подтверждающие расходы. А в 2021 году квартиру продали за 3 000 000 Р . В этом случае сумма налога составит: (3 000 000 Р − 2 000 000 Р ) × 13% = 130 000 Р .

Чтобы посчитать, какой налог нужно заплатить при продаже квартиры, воспользуйтесь нашим калькулятором:

Документы. Для применения вычета 1 000 000 Р нужно подать в инспекцию декларацию и приложить к ней копию договора купли-продажи.

Если доход от продажи квартиры уменьшать на расходы, которые были при покупке этой квартиры, то дополнительно нужно представить копии документов по предыдущей сделке:

- Договора, по которому была приобретена квартира, — купли-продажи или участия в долевом строительстве.

- Расписок.

- Квитанций из банка.

- Других документов о расходах.

- Акта-приема передачи, если квартира приобреталась по ДДУ.

Стандартные налоговые вычеты

Кому положены. Стандартные налоговые вычеты делятся на две категории: вычеты на себя и на детей.

Вычеты на себя. Вычет предоставляется определенным категориям физлиц. Например, инвалидам с детства, инвалидам первой и второй групп, «чернобыльцам», родителям и супругам военнослужащих, погибших при исполнении военных обязанностей, и другим. Перечень лиц, которые могут претендовать на стандартный налоговый вычет, есть в законе.

Вычет на ребенка (на детей). Эти вычеты предоставляются обоим родителям. На вычет также могут претендовать усыновители, опекуны, попечители, приемные родители. Важно, чтобы ребенок находился на их обеспечении.

Вычет предоставляется с месяца, в котором родился ребенок, и до конца того года, в котором он достиг 18 или 24 лет, если продолжает учиться очно.

Размер — 500 Р или 3000 Р за каждый месяц года. Размер вычета зависит от категории налогоплательщика. Например, людям, которые получили инвалидность вследствие аварии на Чернобыльской АЭС, каждый месяц положен вычет 3000 Р . Инвалиды с детства могут претендовать на вычет 500 Р ежемесячно.

Если человек имеет право воспользоваться несколькими вычетами на себя, то ему будет предоставлен максимальный из них. Так, если инвалид-«чернобылец» также и инвалид с детства, то ему будет предоставлен вычет 3000 Р .

Читайте также:

- Регламентная операция налог на прибыль с минусом

- Обзор фнс рассказала как будет проверять на необоснованную налоговую выгоду

- Максимум прибыли после уплаты налога находится по формуле pratmax

- Товарообменные операции налог на прибыль

- Стандартные налоговые вычеты по подоходному налогу в 2019 году в рб таблица