23 счет бухгалтерского и налогового учета

Опубликовано: 15.05.2024

Рассмотрим на примерах, как осуществляются операции распределения косвенных затрат в программе 1С: Комплексная автоматизация.

В этом материале речь пойдет о закрытии 23 счета (вспомогательное производство).

О закрытии 25 счета и формировании себестоимости на 20 счете читайте в наших следующих материалах: здесь и здесь.

Поддержка КА 1.1 прекратилась, теперь пользователи вынуждены перейти на новые конфигурации. Столкновение с КА 2.4 вызывает панику после родной, гибкой, простой в использовании, пусть иногда непрозрачно отрабатывающей, КА 1.1.

Беспокоят пользователей различия в методологии распределения основных и косвенных затрат, а также регламентированного учета. В КА 1.1 был простой и понятный блок распределения косвенных затрат. При переходе на КА 2.4 бухгалтерской службе приходится менять учетную политику под возможности КА 2.4, либо приглашать программистов для модифицирования КА 2.4 в КА 1.1 и/или совершать не всегда рациональные, а это огорчает, учетные действия.

Сложности, с которыми может столкнуться пользователь, закрывая свой первый месяц в новой комплексной автоматизации, рассмотрены на реальном примере.

Перед описанием примера следует отметить, что в КА 2.4 отсутствует учет по плановой себестоимости и справочник «Номенклатурные группы». Вместо учета в разрезе номенклатурных групп возможно построить учет через «Направления деятельности». Учет по плановой себестоимости не получается заменить никакой другой функцией.

Организация производит и продает услуги любого характера. Особенности учета производственных и косвенных затрат представлены в таблице:

Закрытие затрат отдела в конце месяца

Производит и продает услуги. Цикл производства — более 1 месяца.

Номенклатурные группы

Продукция

Статья затрат

Закрываются все затраты по номенклатурной группе, если была реализация. Драйвер — количество работ.

Отдел занимается вспомогательным производством. Имеется ОС, которое обслуживает основное производство и коммерческий отдел.

Затраты закрываются каждый месяц. Часть часов ОС — на 20 счет с указанием Номенклатурных групп. Часть часов ОС закрывается на 44 счет. Себестоимость 1 часа работы ОС складывается из всех затрат, собранных на 23 счете за период

Отдел занимается обслуживанием производства. Без особенностей.

Подразделение

Статья затрат

Затраты закрываются каждый месяц на 20 счет. На все номенклатурные группы, драйвер — оплата труда на 20 счете.

Отдел занимается коммерческой деятельностью. Без особенностей.

Подразделение

Статья затрат

Затраты закрываются каждый месяц на финансовый результат — ст 90.07.

Сотрудники каждого подразделения организации имеют окладную заработную плату. Есть сотрудники, часть работ которых оказывается для основного подразделения, часть для вспомогательного и общепроизводственного. В конце месяца Бухгалтер получает данные по коэффициентам распределения заработка в зависимости от выполненных работ.

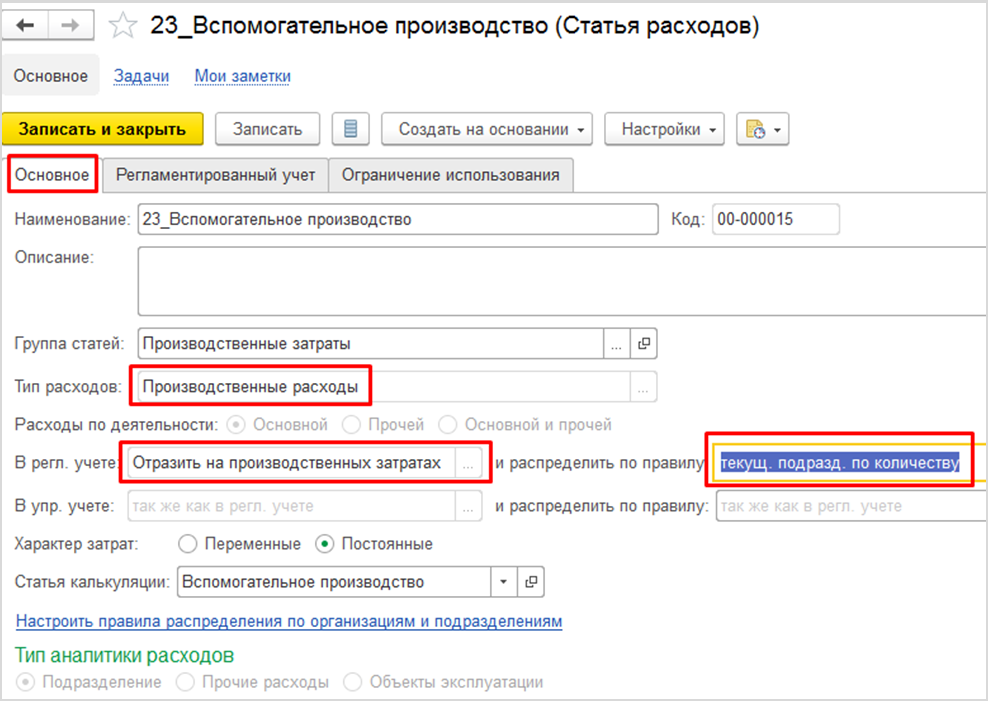

1.1) Вспомогательное производство. Настройка статей расходов

В КА 2.4 любой расход приходуется с указанием Статьи расходов, в котором, в отличие от КА 1.1, сразу включены все настройки, определяющие дальнейшую судьбу расхода.

Настройка учета вспомогательного производства начинается с заполнения статьи расходов. В нашем случае статья расходов будет выглядеть таким образом:

Тип расходов: Производственные расходы (т.к. распределение большей части расходов будет распределяться на 20 счет основного производства). В настройках распределения указывается значение «Отразить на производственных затратах».

Правилу распределения на партии задаются следующие настройки:

На вкладке «На партии» указывается значение «Текущее подразделение», для того, чтобы затраты распределялись только на партии производства, которые были созданы в подразделении вспомогательного производства.

На вкладке «Регламентированный учет» необходимо проставить данные для отражения в налоговой отчетности, а также счета учета. В нашем примере все расходы 23 счета являются прямыми. Это означает, что при закрытии месяца эти затраты распределяются только на 20 счет во всех видах учета, а НЕ по директ-костингу.

Настройки статьи расходов в части распределения необходимы для автоматического заполнения документов распределения.

В течение месяца затраты вспомогательного производства приходуются первичными документами с указанием статьи расходов с перечисленными настройками в дебет 23 счета с заполнением подразделения вспомогательного производства.

1.2) Закрытие 23 счета на 20

ПРОБЛЕМА: В КА 2.4 база распределения производственных затраты формируется только если имеется партияобразующий документ. При отсутствии такого документа прямые и расходы придется закрывать вручную

В конце месяца Бухгалтер получает сведения о том, какое количество часов оборудования вспомогательного производства ушло на обслуживание основного производства. В 1С такие данные необходимо занести в документ «Производство без заказа», для того, чтобы сформировать базу для распределения затрат вспомогательного производства, что значит — определить себестоимость часа ОС вспомогательного подразделения.

В документе «Производство без заказа» на вкладке «Основное» указывается в поле «Подразделение» подразделение вспомогательного производства (иначе проводка по кредиту 23 счета не отобразится). Один документ создается на одно направление деятельности.

На вкладке «Продукция» указать заполнить Номенклатуру с видом «Работа». В столбце «Направление выпуска» заполнить значение «Списать на расходы», а в столбце «Получатель/статья и аналитика» указать подразделение-получатель 20 счета и статью расходов 20 счета.

Если на момент создания документа точно известно, на какое направление деятельности ушли перечисленные на вкладке «Продукция» работы, и важно эти затраты отнести строго на конкретное направление деятельности, то его следует указать на вкладке «Дополнительно» в соответствующем поле.

Проводки документа сформируются после того, как будет выполнена регламентная задача «Распределение затрат и расчет себестоимости» в рамках закрытия месяца, то есть в тот момент, когда будет сформирована стоимость часа ОС. Сначала КА 2.4 сделает нерациональную/лишнюю проводку: себестоимость на 23 счете перейдет с конкретного направления деятельности на отсутствие направления деятельности, а потом перейдет на 20 счет на указанное направление деятельности. Пугаться задвоенного оборота не стоит.

Для документа «Производство без заказа», для которого неизвестно направление деятельности проводки по распределению после закрытия месяца сформируются на 20 счет должным образом без направления деятельности.

Таким образом, были распределены услуги вспомогательного производства на 20 счет по направлениям деятельности. Те затраты, которые закрылись на 20 счет без направления деятельности, при закрытии месяца перераспределятся на незавершенное производство в разрезе направлений деятельности в соответствии с настройками правил распределения.

1.3) Закрытие 23 счета на 44

В текущем примере, ОС вспомогательного производства оказывает некоторые услуги коммерческому подразделению. С точки зрения Комплексной автоматизации 2.4, оказание такой услуги будет являться расходом. Его сумма сформируется только по итогам работы в конце месяца. Это означает, что для отнесения услуги на 44 счет также требуется оформление документа «Производство без заказа» и должное оформление статьи затрат.

Статья расхода для коммерческого подразделения должна иметь следующие настройки:

Тип расходов — «Коммерческие расходы», настройки распределения указать «Списывать на финансовый результат», в нашем примере расход будет распределяться на направления деятельности в соответствии с полученной выручкой.

На вкладке «Регламентированный учет» проставляются данные для налоговой отчетности, а также счета учета, в текущем примере 44 счет закрывается по директ-костингу на счет 90.07.1.

После заполнения статьи затрат формируется база для определения расхода через документ «Производство без заказа». Один документ формируется для одного направления деятельности. Если 44 счет при закрытии месяца должен распределиться на все направления деятельности в соответствии с необходимым правилом, то заполнять соответствующее поле на вкладке «Дополнительно» в документе «Производство без заказа» не рекомендуется.

На вкладке «Основное» указывается вспомогательное подразделение в соответствующем поле (иначе в проводку по кредиту не встанет 23 счет учета).

На вкладке «Продукция» в столбец «Направление выпуска» указать «Списать на расходы», столбец «Получатель/статья и аналитика/счет учета» заполнить подразделением-получателем, а также статьей расходов со счетом учета 44, созданной ранее.

Проводки документа сформируются в ранее созданном документе «Производство без заказа», только после того, как будет выполнена регламентная операция «Распределение затрат и расчет себестоимости» в рамках закрытия месяца, то есть в тот момент, когда будет сформирована стоимость часа ОС. Субконто «Направление деятельности» будет не заполненным, т.к. в настройках расход на 44 счете должен распределиться на 90.07 на направления деятельности, согласно полученной выручки.

В рамках закрытия месяца автоматически сформируется документ «Распределение расхода между направлениями деятельности»:

Документ распределит расход на счете 90.07 по направлениям деятельности. В текущем примере реализация за месяц прошла только для одного направления деятельности.

Теперь все готово к тому, чтобы приступить к закрытию 23 счета.

1.4) Формирование себестоимости услуг вспомогательного производства

После того, так все затраты вспомогательного счета были внесены в дебет 23 счета (т.е. на статью расходов с настройками, согласно п.1.3), сформирована документами «Производство без заказа» база услуг вспомогательного производства для распределения на счета учета (20 и 44) и на направления деятельности, необходимо перейти к процедуре закрытия месяца.

В рамках регламентной операции «Настройка распределения расходов» по каждой статье расходов вспомогательного производства автоматически создается документ «Распределение расходов», в который проставляется правило распределения, согласно статье расходов.

Данный документ перераспределяет расходы, формирует стоимость партий, чтобы появились проводки в документах «Производство без заказа» вспомогательного подразделения. После закрытия периода ОСВ по 60 счету будет выглядеть следующим образом (цветом отмечены задвоенные обороты, см. п.1.2):

О закрытии 25 счета и формировании себестоимости на 20 счете читайте в наших следующих материалах.

Юлия, специалист по внедрению в области регламентированного, производственного и зарплатного учета компании «Инфософт»

«Клерк» Рубрика Бухгалтерия

В этой статье мы поговорим о 23 счете вспомогательного производства. Посмотрим, что особенного имеется в нем, по сравнению со счетом основного производства.

23 счет относится к учету вспомогательного производства. Что о нем можно сказать? Ну, например, что этот счет собирает в себе информацию о затратах и расходах предприятия, которые направлены на оказание помощи в работе основного производства.

Учет вспомогательного производства подразумевает, что его готовая продукция не относится к продукции основой деятельности, а только помогает работе основного производства.

Результатом вспомогательного производства может быть физический объект, который будет считаться материальным сырьем для основного производства. Также может быть услуга, которую оказывает вспомогательное производство основному.Когда будете рассматривать, сравнивайте, как выглядит 23 счет вспомогательного производства и 20 счет основное производство.

Давайте немного подумаем над тем, что мы увидели, что это означает, и что мы сможем увидеть, когда будем вести бухгалтерский учет.

Во-первых, мы видим, что счет 23 — счет активный, имеет субконто, а в бухгалтерии 8 еще имеет и субсчета.

Во-вторых, количество и название субсчетов среди обычной бухгалтерии и бухгалтерии сельскохозяйственного предприятия отличаются. Безусловно, в программе для сельхоза 23 счет сделан намного подробнее, чем в предыдущих программах.

В-третьих, мы знаем что 23 счет вспомогательного производства помогает основному производству, при этом сам является обычным производством, как и 20 счет. Следовательном, мы ожидаем, что 23 должен иметь такие же характеристики, что и 20 счет.

Сделаем следующие выводы. В бухгалтерии 7.7 — 23 счет никак не совпадает с 20, тем самым показывая нам, что учет вспомогательного производства здесь практически невозможен, если только не вмешаться программистам в программу. А в бухгалтерии 8 между обычной и сельскохозяйственной мы видим у 23 счета схожие настройки с 20 счетом. Это говорит нам, что с 23 счетом в этих программах уже можно работать.

А в сельскохозяйственной бухгалтерии 23 счет за счет субсчетов детализирует вспомогательное производство.

За счет субсчетов выделяются виды вспомогательного производства: «ремонтные мастерские», «машинно-тракторный парк», «автомобильный транспорт» и др.Вспомогательное производство — примеры и проводки

ДЕБЕТ 23 — КРЕДИТ 10, 60, 70, 69

Вспомогательное производство очистило стволы деревьев, тем самым подготовило кругляк для будущего производства досок. Произошло оказание услуги или работы отдельным цехом внутри всей производственной деятельности предприятия. Производство досок — это основная деятельность предприятия. Подготовка кругляка — это отдельное действие для получения сырья в производство. Итак, готовое сырье из вспомогательного производства перейдет на склад материалов следующей проводкой:

ДЕБЕТ 10 — КРЕДИТ 23

Такой же проводкой мы оформим изготовление каких-либо запасных частей к оборудованию нашего предприятия, которое сделало вспомогательное производство.

Не забываем, что вспомогательное производство оказывает еще и услуги: подвезти что-то, отремонтировать что-то. Услуги — это такой же выпуск, как и выпуск физических объектов. Услуги могут оказываться как основному производству, что является основным делом, так и предприятию в целом. Например, для работы вспомогательного производства с основным производством, мы сделаем проводку:

ДЕБЕТ 20 — КРЕДИТ 23

А если какой-то транспорт был задействован для обслуживания управления фирмы (отвозили делегацию и пр.), то проводка будет следующая:

ДЕБЕТ 26 — КРЕДИТ 23

Одной из интересных проводок будет проводка, оформляющая такую ситуацию:

«Автотранспорт вспомогательного производства отвозит продукцию на железнодорожный вокзал/порт. Некоторые рабочие из вспомогательного производства задействованы в погрузке/разгрузке продукции в момент, когда нужно ее отвезти на вокзал и на вокзале перегрузить в контейнеры для отправки».

Интерес здесь вызывает ситуация, что эти расходы предприятия уже не относятся к производству продукции, согласны? Здесь уже готовую продукцию везут «на встречу» к покупателю. Т.е. вспомогательное производство своими ресурсами помогает продавать готовую продукцию. Расходы (транспорт, зарплата и т.д.) пойдут на 23 счет. А вот выпуск этой услуги пойдет в коммерческие расходы. Иными словами, будет сделаны такие проводки:

ДЕБЕТ 23 — КРЕДИТ 10, 60, 70, 69

и

ДЕБЕТ 44 — КРЕДИТ 23

Итак, подводя итог , отметим последнее, чего мы не коснулись. Опять же посмотрите на 23 счет, смотрите в план счетов 1С бухгалтерия 8. Видите, какие у счета 23 вспомогательное производство субконто? Их минимум 3: «подразделение» , «номенкалтурные группы», «статьи затрат». Каждое субконто позволяет организовать гибкий учет, т.е. сделать нужную детализацию.

Например, «субконто подразделение» помогает вести учет по цехам, бригадам. «Субконто статьи затрат» позволит увидеть конкретные названия понесенных предприятием затрат/расходов, для создания готовой продукции (материальный объект или услуга). Самые основные статьи затрат/расходов — это сырье, амортизация ОС, зарплата и налоги с нее, и всякого рода услуги других организаций для нашего производства.Однако, за сильной детализацией появятся трудности учета прямых затрат на производство.

Контур.Бухгалтерия — 14 дней бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

Действующий в РФ план счетов (ПС) был утвержден приказом Минфина почти 19 лет назад в 2000 году и отредактирован в 2010 году. Если фирма ведет учет методом двойной записи, она должна использовать этот план счетов, вне зависимости от организационно-правовой формы и формы собственности. Исключение — госпредприятия и кредитные учреждения.

Основная задача ПС — согласовать показатели учета и показатели текущей действующей отчетности. Чтобы компании правильно использовали счета, к каждому из них даны комментарии в инструкции Минфина.

Как выглядит план счетов бухучета?

Это схема регистрации и группировки показателей хозяйственной деятельности предприятия. К ним относятся активы, различные обязательства, финансовые операции и прочее. В ПС указаны счета первого порядка (синтетические) и второго порядка (субсчета). На основе ПС компании создают и утверждают рабочий план счетов с полным перечнем всех счетов. Бухгалтерские счета подразделяются на:

- активные;

- пассивные;

- активно-пассивные.

Активные счета

Конечное и начальное сальдо нужно записывать по дебету счета. Увеличение записывайте по дебету счета, а уменьшение — по кредиту.

Список: 01, 03, 04, 08, 09 — 10, 19 — 20, 23, 25, 26, 29 — 41, 43, 44 — 58, 60.2, 60.7, 62.1, 62.3 — 62.6, 62.11, 62.22, 62.44, 73, 75.1, 76.2, 76.22, 81, 90.2 — 90.8, 91.2, 94, 97.

Пассивные счета

Конечное и начальное сальдо нужно записывать по кредиту счета. Увеличение записывайте по кредиту счета, а уменьшение — по дебету.

Список: 02, 05, 42, 59, 60.1, 60.3, 60.6, 60.11, 60.22, 62.7, 63 — 67, 70, 75.2, 75.3, 76.4, 76.ЗП, 76.Н.1, 76.Н.2, 77, 80, 82 — 83, 90.1, 91.1, 96, 98, 99.2.1, 99.2.3.

Активно-пассивные счета

Такие счета бывают либо с односторонним сальдо, либо с двусторонним. В первом случае сальдо либо дебетовое, либо кредитовое, а во втором — одновременно дебетовое с кредитовым. Список: 11 — 16, 40, 60, 62, 68 — 69, 71, 75, 76.1, 76.3, 76.5 — 76.11, 76.55, 76.АВ, 79, 84 — 90, 90.9, 91, 91.9, 99 — 99.2, 99.2.2.

Рабочий план счетов в 2021 году

План счетов утвержден Приказом Минфина РФ от 31.10.2000 № 94Н. Все счета плана использовать не обязательно. Каждая компания обязана утвердить рабочий план счетов (п. 4 ПБУ 1/2008). Создавать свой собственный план счетов нужно на основании учетной политики для целей бухучета и с учетом специфики деятельности.

В плане счетов есть основные счета и субсчета к ним, которые помогают уточнить суть отраженной операции. В рабочий план включайте только те счета, которые будете использовать на практике. Если вы хотите добавить в рабочий план счет, который не предусмотрен приказом Минфина, его нужно предварительно согласовать с Министерством. Выбрать виды субсчетов и глубину аналитики можно самостоятельно.

Небольшим компаниям советуем воспользоваться планом счетов в сервисе Контур.Бухгалтерия.

02.01 Амортизация основных средств

02.02 Амортизация доходных вложений в материальные ценности

08.1 Приобретение земельных участков

08.2 Приобретение объектов природопользования

08.3 Строительство объектов основных средств

08.4 Приобретение объектов основных средств

08.5 Приобретение нематериальных активов

08.6 Перевод молодняка в основное стадо

08.7 Приобретение взрослых животных

08.8 Выполнение НИОКР

10.1 Сырье и материалы

10.2 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

10. 4 Тара и тарные материалы

10.5 Запасные части

10. 6 Прочие материалы

10. 7 Материалы, переданные в переработку на сторону

10. 8 Строительные материалы

10.9 . Инвентарь и хозяйственные принадлежности

10. 10 Специальная оснастка и специальная одежда на складе

10. 11 Специальная оснастка и специальная одежда в эксплуатации

19.1 НДС при приобретении ОС

19.2 НДС по приобретенным НМА

19.3 НДС по приобретенным МПЗ

41.1 Товары на складах

41.2 Товары в розничной торговле

41.3 Тара под товаром и порожняя

41.4 Покупные изделия

50.1 Касса организации

50.2 Операционная касса

50.3 Денежные документы

55.2 Чековые книжки

55.4 Электронные деньги

58.1 Паи и акции

58.2 Долговые ценные бумаги

58.3 Предоставленные займы

58.4 Вклады по договору простого товарищества

79.1 Расчеты по выделенному имуществу

79. 2 Расчеты по текущим операциям

79. 3 Расчеты по договору доверительного управления имуществом

В Инструкции по применению плана счетов есть характеристики каждого счета, а также корреспонденции счетов между собой.

Рабочий план счетов на 2021 год для малого бизнеса

Субъекты малого бизнеса, которые ведут упрощенный учет, могут сократить количество счетов в рабочем плане. Рекомендации по разработке рабочего плана счетов для СМП, утверждены Приказом Минфина РФ от 21.12.1998 № 64н. Они не обязательны к применению, но подсказывают, как можно обобщать информацию и несколько упрощать учет. Малому бизнесу предлагают:

- Вести учет производственных запасов на счете 10 «Материалы» и не использовать счета 07, 10, 11, 15 и 16.

- Вести учет затрат по производству и продаже на счете 20 «Основное производство» и не пользоваться счетами 20, 21, 23, 25, 26, 28, 29, 44.

- Вести учет готовой продукции и товаров на счете 41 «Товары» вместо счетов 41, 43, 45.

- Вести учет дебиторской и кредиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами» вместо счетов 62, 71, 73, 75, 76, 79.

- Вести учет денежных средств в банке на счете 51 «Расчетные счета» вместо счетов 51, 52, 55, 57.

- Вести учет капитала на счете 80 «Уставный капитал» вместо счетов 80, 81, 82, 83.

- Учитывать финансовые результаты на счете 99 «Прибыли и убытки» вместо счетов 90, 91, 99.

Если вы уменьшаете количество счетов, к ним желательно открыть субсчета, чтобы упростить аналитику. Например, если вы ведете учет финансовых результатов только на счете 99, то чтобы определить остаток по нему, который и будет финансовым результатом периода, надо открыть хотя бы три субсчета для заменяемых счетов. А к заменяемым счетам надо дополнительно открыть субсчета второго порядка.

На сайте Контур.Бухгалтерии вы можете бесплатно скачать рабочий план счетов бухгалтерского баланса на 2021 год.

Вы зарегистрировали организацию не больше 3 месяцев назад? Или только планируете открыть ООО? Тогда мы дарим вам 3 месяца работы в Контур.Бухгалтерии - дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

Тип счета: Активный.

Вид учета на счете:

- Учет по подразделениям

- Налоговый

Аналитика по счету «23»:

Субконто Только обороты Суммовой учет Учет в валюте Номенклатурные группы Нет Да Да Статьи затрат Да Да Да Назначение вспомогательного производственного процесса

В довольно крупных компаниях и предприятиях создаются вспомогательные производства, задача которых заключается в обеспечении всем необходимым, например, ресурсами, инструментами либо работами, основного производственного процесса. Эти подсобные подразделения могут также заниматься реализацией изготавливаемых продуктов и услуг третьим организациям.

Подсобный производственный процесс не принимает непосредственное участие в создании продукта ключевого производства. Однако его наличие необходимо для того, чтобы обслуживать и обеспечивать бесперебойный процесс изготовления продуктов и товаров.

Таким образом, организация работы подсобных структурных подразделений напрямую зависит от объема работы ключевого подразделения, изготавливающего конечный продукт, и существующим потенциалом для оказания услуг сторонним организациям. От того, насколько четко организован вспомогательный процесс, будет зависеть стабильность и ритмичность работы предприятия в целом. В данной ситуации план работ обозначенного подразделения предусматривает расчет объема выпускаемой продукции, потребность в МПЗ, рабочей силе и себестоимости выпускаемого товара.

Если говорить о структуре вспомогательной части производственного процесса, то в нее включены следующие элементы:

- подсобные хозяйства, куда относятся энергетические, ремонтно-механические и другие структурные подразделения в зависимости от специфики деятельности предприятия;

- обслуживающие хозяйства в ключевых цехах, куда следует включить транспорт, складские помещения.

Все сотрудники этих подразделений числятся как вспомогательные работники.

Если организация платит единый налог с доходов, расходы вспомогательных производств налоговую базу не уменьшают. Такие организации не учитывают никакие расходы (п. 1 ст. 346.18 НК РФ). При этом, если вспомогательные производства организации оказывают услуги (выполняют работы) другим организациям и гражданам, при расчете единого налога будет учитываться только доход от их реализации (п. 1 ст. 346.15, ст. 249 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, затраты вспомогательных производств учитывайте в порядке, предусмотренном в статье 346.17 Налогового кодекса РФ. При этом расходы должны входить в перечень затрат, которые можно учитывать при расчете единого налога (п. 1 ст. 346.16 НК РФ). Например, если вспомогательное подразделение организации ремонтирует основное средство, то стоимость запчастей включите в налоговую базу по мере их замены и оплаты поставщику (подп. 3 п. 1 ст. 346.16, п. 2 ст. 346.17, п. 2 ст. 346.16, п. 1 ст. 252 НК РФ), а зарплату сотрудников – по мере выплаты сотрудникам (п. 2 ст. 346.17 НК РФ). Этот порядок применяйте и если вспомогательные производства оказывают услуги (выполняют работы) другим организациям и гражданам (ст. 346.17 НК РФ).

Особый порядок учета затрат при расчете единого налога применяйте, если вспомогательные производства проводят ремонт, реконструкцию, модернизацию, достройку (дооборудование) и ликвидацию основных средств.

Если в муниципальном образовании, в котором зарегистрирована организация, некоторые виды услуг переведены на уплату ЕНВД, определите, подпадает ли продажа услуг, оказываемых вспомогательными производствами другим организациям и гражданам, под этот специальный налоговый режим (подп. 6 и 7 п. 2 ст. 346.26 НК РФ).

Если оказание услуг вспомогательными производствами другим организациям и гражданам подпадает под ЕНВД, не облагайте доходы от такой деятельности единым налогом при упрощенке (п. 4 ст. 346.12 НК РФ). В качестве объекта налогообложения при расчете ЕНВД учтите вмененный доход (п. 1 ст. 346.29 НК РФ). Кроме того, организуйте раздельный учет имущества, обязательств и хозяйственных операций в отношении деятельности организации, облагаемой ЕНВД, и деятельности организации на упрощенке (п. 7 ст. 346.26 НК РФ).

Ситуация: можно ли организации на упрощенке применять ЕНВД при оказании услуг вспомогательными производствами другим организациям и гражданам?

ЕНВД можно платить при оказании услуг вспомогательными производствами другим организациям и гражданам в зависимости от вида этих услуг. Так, подпадает под ЕНВД деятельность по ремонту, обслуживанию и мойке автотранспортных средств. Об этом сказано в абзаце 9 статьи 346.27 Налогового кодекса РФ.

Кроме того, имеет значение, является ли оказание услуг вспомогательными производствами другим организациям и гражданам предпринимательской деятельностью. Как известно, предпринимательская деятельность – это самостоятельная деятельность, направленная на систематическое получение прибыли, которой организация занимается на свой риск (п. 1 ст. 2 ГК РФ). Значит, если организация систематически получает доход от услуг вспомогательных производств, оказанных другим организациям и гражданам, то она занимается предпринимательской деятельностью. Если же организация получила разовый доход от данной операции, то она не имеет ничего общего с предпринимательской деятельностью. А значит, ЕНВД с нее платить не нужно.

Эти выводы подтверждают письма Минфина России от 10 мая 2007 г. № 03-11-04/3/153, от 15 марта 2006 г. № 03-11-04/3/135, от 15 февраля 2005 г. № 03-06-05-04/31 и от 11 марта 2005 г. № 03-06-05-04/55.

Значение 23 счета

23 позиция в Плане счетов, известная как «Вспомогательные производства», призвана обобщать сведения об издержках подразделений, которые считаются не основными.

Если рассматривать более подробно, то следует сказать, что указанный счет используют для отражения расходов тех подразделений, которые обеспечивают:

- обслуживание транспортом;

- ремонтные работы ОС;

- изготовление запасных частей, инструментов, строительных конструкций;

- строительство временных сооружений;

- консервирование, солку либо засушку сельскохозяйственной продукции.

В дебетовой части счета должны отражаться прямые затраты, которые имеют непосредственное отношение к выпуску продукции, а также косвенные издержки, имеющие место быть в связи с необходимостью управлять и обслуживать работу вспомогательных структур, а также убытки в связи с браком.

В кредитовой части счета необходимо показывать размер фактической себестоимости уже готового продукта. Все эти суммы должны быть списаны в дебетовую часть таких счетов, как основное производство (20), продажи (90), выпуск товаров (40).

Описание счета «Вспомогательные производства»

Счет 23 «Вспомогательные производства» предусмотрен для накопления и анализа информации о затратах производств, являющихся подсобными (вспомогательными) для основного производства: энергетического, транспортного, ремонтного, инструментального хозяйства, лесозаготовок и лесопиления, консервных цехов, добычи гравия, камня, песка, глины и прочих нерудных материалов, обогащения стройматериалов, возведения временных (нетитульных) сооружений; включает прямые расходы (непосредственно на производство) и косвенные расходы (на обслуживание и управление).

Корреспондирующие счета

Что касается корреспонденции с другими счетами, то в дебетовой части это могут быть:

- амортизационные отчисления (02);

- НМА (04);

- начисление износа по НМА (05);

- материалы (10);

- расчеты с поставщиками и подрядчиками (60);

- прочие расходы и доходы (91).

Говоря о сочетании со счетами по кредитовой части, тут следует выделить:

- оборудование для установки (07);

- вклад во внеоборотные активы (08);

- ключевое производство (20);

- брак в производстве (28);

- готовая продукция (43).

Некоторым предприятиям в помощь основному производству приходится открывать вспомогательные производства. В этом случае есть отдельный в бухгалтерском учете счет 23.

Общая характеристика 23 счета

Согласно Плану счетов финансово-хозяйственной деятельности и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), 23-й счет бухгалтерского учета – это «Вспомогательные производства».

Данный счет затрат 23 предназначен для обобщения информации о расходах производств, которые являются вспомогательными (подсобными) по отношению к основному производству организации.

В частности, счет номер 23 используют для учета затрат производств, обеспечивающих:

- снабжение разными типами энергоресурсов – электричеством, паром, газом, воздухом и др.;

- транспортное обслуживание;

- ремонт ОС;

- изготовление инструментов, штампов, запасных частей;

- производство строительных деталей, конструкций или обогащение строительных материалов (больше актуально для строительной сферы);

- возведение временных сооружений;

- добычу камня, гравия, песка и других нерудных материалов;

- заготовку леса, его распил;

- засолку, сушку и консервирование сельхозпродукции и т. д.

Кроме того, 23 счет – активный.

Отметим, что сальдо счета 23 на конец месяца показывает стоимость незавершенного производства.

Аналитический бухучет по счету 23 ведут по видам производств.

Что по дебету счета 23

Сотрудники в бухгалтерии на 23 счете по дебету отражают:

- прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг;

- косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств;

- потери от брака.

Как закрыть 23 счет

Когда необходимо закрытие счета 23, прямые расходы, связанные непосредственно с выпуском продукции/выполнением работ/оказанием услуг, списывают на счет 23 с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, берут на списание в счет 23 со счетов:

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы».

Потери от брака списывают на счет 23 с кредита счета 28 «Брак в производстве».

Что по кредиту 23 счета

Здесь при операциях по счету 23 отражают суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Их списывают со счета 23 в дебет счетов:

- 20 «Основное производство» – при отпуске продукции (работ, услуг) основному производству;

- 29 «Обслуживающие производства и хозяйства» – при отпуске продукции (работ, услуг) обслуживающим производствам или хозяйствам;

- 90 «Продажи» – при выполнении работ и услуг для сторонних организаций;

- 40 «Выпуск продукции (работ, услуг)» – при использовании этого счета для учета затрат на производство и др.

Примеры корреспонденции счетов 23

Далее показаны возможные вариации учета затрат 23 счета – с какими счетами он корреспондирует.

По дебету

По кредиту

04 Нематериальные активы

05 Амортизация нематериальных активов

07 Оборудование к установке

11 Животные на выращивании и откорме

16 Отклонение в стоимости материальных ценностей

19 Налог на добавленную стоимость по приобретенным ценностям

21 Полуфабрикаты собственного производства

23 Вспомогательные производства

25 Общепроизводственные расходы

26 Общехозяйственные расходы

28 Брак в производстве

40 Выпуск продукции (работ, услуг)

43 Готовая продукция

60 Расчеты с поставщиками и подрядчиками

68 Расчеты по налогам и сборам

69 Расчеты по социальному страхованию и обеспечению

70 Расчеты с персоналом по оплате труда

71 Расчеты с подотчетными лицами

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

91 Прочие доходы и расходы

94 Недостачи и потери от порчи ценностей

96 Резервы предстоящих расходов

08 Вложения во внеоборотные активы

11 Животные на выращивании и откорме

15 Заготовление и приобретение материальных ценностей

20 Основное производство

21 Полуфабрикаты собственного производства

23 Вспомогательные производства

25 Общепроизводственные расходы

26 Общехозяйственные расходы

28 Брак в производстве

29 Обслуживающие производства и хозяйства

40 Выпуск продукции (работ, услуг)

43 Готовая продукция

44 Расходы на продажу

45 Товары отгруженные

73 Расчеты с персоналом по прочим операциям

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

91 Прочие доходы и расходы

94 Недостачи и потери от порчи ценностей

96 Резервы предстоящих расходов

97 Расходы будущих периодов

Особенности использования 23 счета

Обычно предприятие распределяет расходы вспомогательных производств между видами продукции, а также иными своими подразделениями (например, обслуживающим хозяйствами) пропорционально выбранной базе.

Выбор базы распределения затрат 23 счета зависит от:

- технологической специфики конкретной организации;

- ее структуры затрат;

- других факторов.

Между видами основного производства затраты вспомогательных можно распределять пропорционально:

- зарплате основных производственных рабочих;

- стоимости отпущенных в производство материалов;

- размеру производственных цехов;

- численности персонала и т. д.

Читайте также: