1с упп патент налогообложение

Опубликовано: 10.05.2024

В связи с отменой ЕНВД обострилась проблема отсутствия поддержки патента в ERP, КА и УТ.

Решено оперативно поддержать патентную систему в налогообложения в ERP, КА и УТ в части торговой функциональности и регламентированный отчетности.

Патентная система налогообложения может применяться индивидуальными предпринимателями (если численность наемных работников не превышает 15 человек) для многих видов деятельности, среди которых:

ремонт обуви, некоторой одежды, автотранспорта, компьютеров, зданий, ювелирных изделий, мебели и т.д;

парикмахерские и косметические услуги, фотоуслуги, автотранспортные услуги, услуги по монтажу, уходу за детьми, уборке, разработка программ, обучение;

розничная торговля (с некоторыми ограничениями).

Закон № 325-ФЗ внес дополнения в ст. 346.26, 346.27 и в ст. 346.43, 346.45 НК РФ. С 1 января 2020 г. к розничной торговле в целях "патентного" и "вмененного" налогообложения не относится реализация следующих товаров, подлежащих обязательной маркировке:

изделия из натурального меха (одежда, принадлежности к ней и т.п.);

Добавляется новый тип налогообложения “Продажа по патенту“, доступен для выбора в торговых документах (Заказ клиента, Реализация товаров и услуг и т.д.), выводится при печати чеков.

В регистр сведений “Настройки системы налогообложения” добавляется ресурс “Применяется ПСН”:

Добавляется справочник "Патенты":

При создании торгового документа, выборе организации и подразделения осуществляется поиск патента на дату документа:

Ищется патент, действующий для организации и подразделения, указанного в документе, если найден хотя бы один патент, устанавливается налогообложение ПСН;

Если патент не найден, ищется действующий патент для организации и подразделения вверх по иерархии, если найден хотя бы один патент, устанавливается налогообложение ПСН;

Если патент не найден, ищется действующий для организации без подразделений, если найден хотя бы один патент, устанавливается налогообложение ПСН.

В платежные документы добавляется реквизит «Налогообложение НДС» для случая, когда объектом расчетов является платежный документ.

в приходных платежных документах для операций двигающих расчеты с клиентами (оплата от покупателя) и расчеты с поставщиками (возврат от поставщика) если объект расчетов платежка;

в расходных платежных документах для операций двигающих расчеты с клиентами (возврат оплаты покупателю) и расчеты с поставщиками (оплата поставщику) если объект расчетов платежка;

Для заполнения налогообложения необходимо вызывать стандартный интерфейс заполнения налогообложения в зависимости от операций продажи и закупки соответственно.

Патент не указывается в торговых и платежных документах.

При отражении платежного документа по регистру “Книга учета и доходов” для каждого объекта расчетов вычисляется патент, при необходимости может быть уточнен позднее (См. Далее).

При зачете аванса не контролируется налогообложение НДС и соответствие патента в платежном документе и документе, на который зачитывается аванс.

Добавляется выбор типа налогообложения “Продажа по патенту” в реквизит “Вид деятельности НДС” там же, где выбирается ЕНВД. При формировании фискального чека выводится “ПСН”.

Документы с налогообложением “Продажа по Патенту”:

- Акт выполненных работ;

- Акт о расхождениях после отгрузки;

- Акт о расхождениях после приемки;

- Возврат товаров от клиента;

- Заказ клиента;

- Заявка на возврат от клиента;

- Реализация товаров и услуг;

- Чек ККМ;

- Чек ККМ на возврат;

- Чек ККМ коррекции.

Документы с видом деятельности “НДС – патент”:

- Выкуп принятых на хранение товаров;

- Заказ поставщику;

- Поступление товаров на склад;

- Приобретение товаров и услуг.

Платежные документы, в которые добавлен выбор налогообложения:

- Заявка на расходование денежных средств;

- Операция по платежной карте;

- Поступление безналичных денежных средств;

- Приходный кассовый ордер;

- Расходный кассовый ордер;

- Списание безналичных денежных средств.

Не поддерживаются случаи, когда одна реализация и по патенту и по общей/упрощенной системе налогообложения.

Дорабатывается выгрузка в формат для обмена с другими конфигурациями в части патентов. В формат обмена документами добавляется патент.

При обмене с БП необходимо обеспечить заполнение патента и флажка применения патента в шапке документа.

- Если в документе указано налогообложение Продажа по патенту, то в БП необходимо обеспечить установку флага флаг “Деятельность на патенте” = Истина.

Для заполнения патента при выгрузке документа с налогообложением ПСН применяется следующий алгоритм:

- Ищется патент, действующий для организации и подразделения, указанного в документе, если найден только один патент, он выгружается, если найдено более одного патента, выгружается пустой патент;

- Если патент не найден, ищется действующий патент для организации и подразделения вверх по иерархии, если найден только один патент, он выгружается, если найдено более одного патента, выгружается пустой патент;

- Если патент не найден, ищется действующий для организации без подразделений, если найден только один патент, он выгружается, если найдено более одного патента, выгружается пустой патент.

В механизм проверки корректности ведения учета БСП встраивается проверка:

- В торговых документах на ПСН указана номенклатура с запрещенными кодами ОКВЭД.

Документами возникновения дохода будут являться платежи, будет поддержан механизм сторнирования идентичный механизму сторнирования УСН. Данный механизм будет выполняться вместе с механизмом сторнирования УСН, при закрытии месяца.

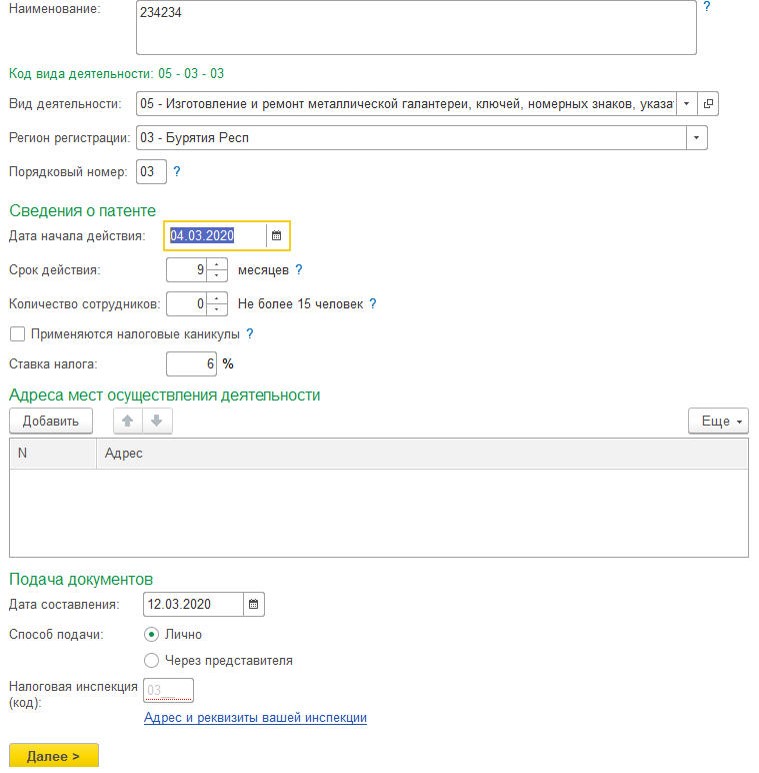

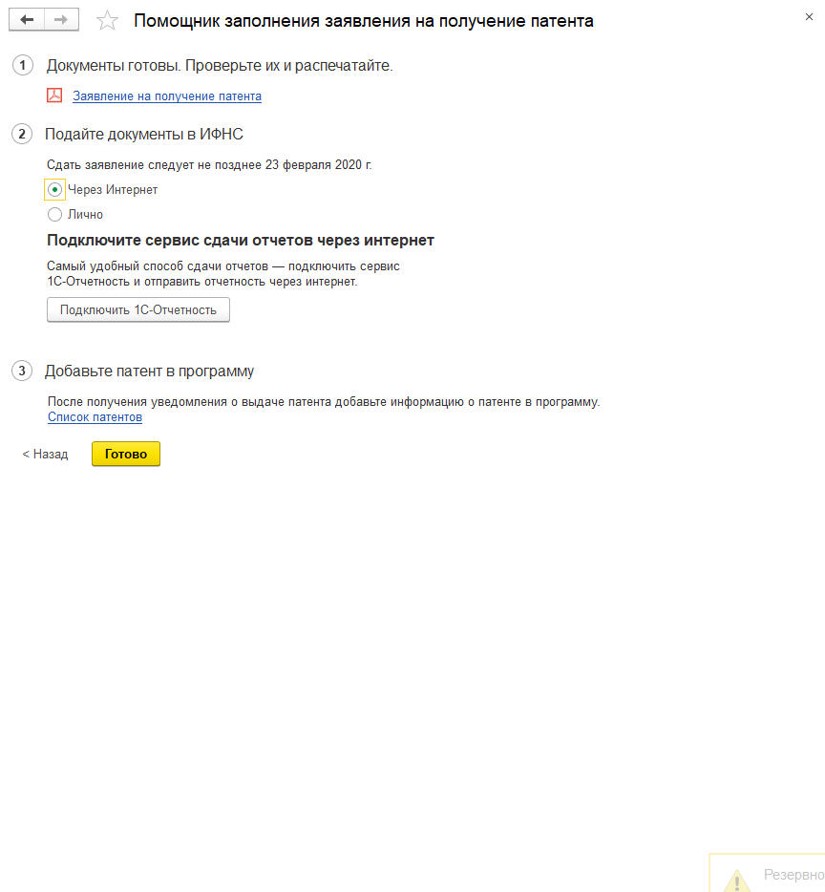

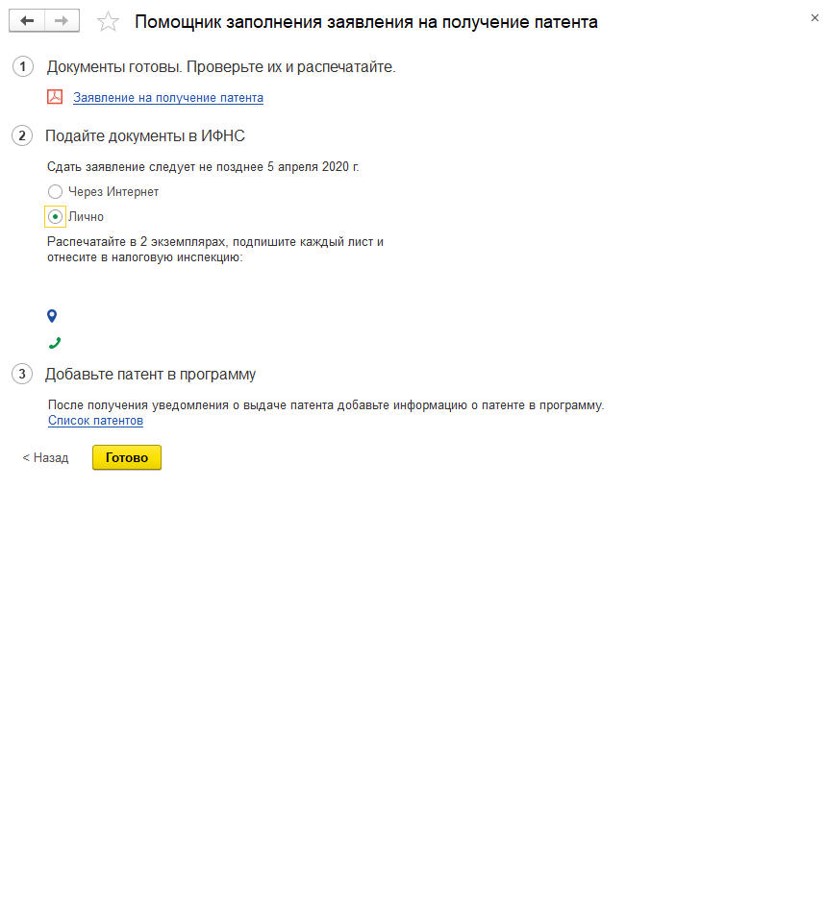

В БРУ добавляется обработка «ПомощникЗаполненияЗаявленияНаПолучениеПатента», позволяющая заполнить заявление на получение патента и вместе с БРУ попадает в ERP.

На получение патента;

Об утрате права на патентную систему;

О прекращении деятельности по патенту.

Отчеты о получении патента, утраты права на использование или прекращение деятельности поставляются вместе с БРО и уже присутствуют в конфигурации.

Где: - наследованные патенты

Статью подготовила Малаховская Юлия, главный специалист линии консультаций компании "ИнфоСофт"

эксперт Контур.Школы по налоговому учету

С 1 января 2021 года отменен специальный налоговый режим ЕНВД. Подготовили статью-инструкцию для тех, кто переходит на УСН и ПСН

Главное, что надо знать о патенте

- Патентную систему налогообложения (ПСН) вправе применять только индивидуальные предприниматели:

- могут совмещать ПСН с любым другим налоговым режимом, но по разным видам деятельности. Традиционно предприниматели совмещают УСН и ПСН;

- перечень видов деятельности, по которым допустимо применять ПСН, субъекты РФ устанавливают самостоятельно, с учетом ст. 346.43 НК РФ.

- Налог при ПСН — это стоимость патента. Она рассчитывается исходя из установленного, а не фактического дохода. Применяя ПСН, предприниматель вправе иметь наемных работников — не больше 15 человек, а доходы от всей патентной деятельности не должны превышать 60 млн руб. в год. При совмещении УСН и ПСН лимит по доходам на патенте считается вместе с выручкой на УСН (п. 6 ст. 346.45 НК РФ).

- Пример. ИП применяет УСН и ПСН. Патент выдан на 6 месяцев: с 1 марта по 1 сентября текущего года. Доходы ИП с начала года по состоянию на 1 августа составили 60,5 млн руб., в том числе на УСН — 58 млн руб., а на ПСН — 2,5 млн руб. Предприниматель утрачивает право применять ПСН с начала периода, на который выдан патент, то есть с 1 марта вместо ПСН надо применять УСН по всем видам деятельности (Письмо Минфина от 17.12.2019 № 03-11-11/98730).

Распределение доходов и расходов

При совмещении УСН и ПСН налогоплательщики обязаны вести раздельный учет:

- доходов, расходов, расчетов, имущества и обязательств.

Порядок и методика ведения раздельного учета утверждаются в учетной политике в целях налогообложения. Там же необходимо закрепить применяемые регистры налогового учета и их формы. Налоговый учет ведется в книге учета соответствующей системы налогообложения: УСН и ПСН. Формы книг утверждены Приказом Минфина России от 22.10.2012 № 135н.

Разделить доходы между видами деятельности нетрудно. Сложности возникают при распределении расходов, в том числе страховых взносов, если нельзя точно определить, к какому виду деятельности они относятся: к деятельности на УСН или ПСН. Тогда прибегают к расчетному методу, то есть распределяют доходы пропорционально доли доходов по каждому виду деятельности в общем объеме полученных доходов (п. 8 ст. 346.18 НК РФ):

Доля доходов при УСН (или ПСН) = Доходы от УСН (или ПСН) / Доходы от всей деятельности ИП х 100%

Затем следует установить, какую сумму затрат можно учесть в расходах при УСН (или ПСН):

Сумма затрат, которая относится на расходы при УСН (ПСН) = Доля доходов при УСН (ПСН) х Сумма расходов ИП по всем видам деятельности

- Пример. ИП ведет два вида деятельности: оптовую и розничную торговлю. Оптовая торговля — на УСН с объектом налогообложения «доходы минус расходы», розничная — на ПСН.

Показатели финансово-хозяйственной деятельности за отчетный период:

- доходы всего — 10 млн руб., в том числе при УСН — 7 млн руб., при ПСН — 3 млн руб.;

- общие расходы — 1, 2 млн руб.;

- стоимость патента — 150 тысяч руб.

Распределим расходы по видам деятельности.

- Определим долю доходов при УСН в общем объеме доходов:

доля доходов при УСН в общем объеме доходов = доходы от УСН / доходы от всей деятельности ИП = 7 млн руб. / 10 млн руб. х 100 % = 70% - Распределим общие расходы ИП по видам деятельности:

расходы при УСН = доля доходов при УСН х общая сумма расходов ИП по всем видам деятельности = 70% х 1, 2 млн руб. = 840 тыс. руб.

Вывод: при УСН предприниматель вправе учесть общие расходы в сумме 840 тыс. руб.

ИП распределяет расходы в конце каждого месяца. Для этого целесообразно разработать регистры налогового учета по учету доходов и распределению расходов. Чтобы не превысить лимит по доходам, необходимо вести их учет нарастающим итогом по обоим видам деятельности:

- для ПСН считать доходы от реализации при ПСН и доходы от реализации при УСН;

- для УСН считать доходы от реализации при ПСН и доходы от реализации и внереализационные доходы при УСН.

Распределение страховых взносов

Страховые взносы, как и все расходы, необходимо распределить между применяемыми системами налогообложения. Если взносы нельзя однозначно отнести к одному виду деятельности, то они распределяются расчетным путем по той же методике, что и общие расходы.

- Если у ИП нет наемных работников, то фиксированные платежи, уплаченные за себя при ПСН, уменьшают налог, то есть стоимость патента, в полном размере (п. 1.2 ст. 346.51 НК РФ). Аналогичный порядок и при УСН с объектом «доходы» (п. 3.1 ст. 346.21 НК РФ). На взносы, уплаченные за себя, можно уменьшить налог по одной системе налогообложения (п. 1.2 ст. 346.51 НК РФ).

- Если у ИП есть наемные работники, то налог при УСН (объект «доходы») и ПСН уменьшается на уплаченные страховые взносы. Налог можно уменьшить не больше чем на 50% (п. 3.1 ст. 346.21 НК РФ). К уменьшению принимаются взносы, уплаченные и за себя, и за наемных работников (пп. 1 п. 3.1 ст. 346.21 НК РФ).

- Пример. Воспользуемся условием предыдущего примера и дополним его. ИП имеет наемных работников и ведет два вида деятельности: оптовую и розничную торговлю. Оптовая торговля — на УСН с объектом налогообложения «доходы минус расходы», розничная — на ПСН. Работники ИП заняты в обоих видах деятельности. Показатели финансово-хозяйственной деятельности за отчетный период:

- доходы всего — 10 млн руб., в том числе при УСН — 7 млн руб., при ПСН — 3 млн руб.;

- общие расходы — 1, 2 млн руб.;

- страховые взносы за наемных работников — 100 тыс. руб.;

- стоимость патента — 150 тыс. руб.

Распределим расходы по видам деятельности:

- Определим долю доходов при УСН в общем объеме доходов:

Доля доходов при УСН в общем объеме доходов = Доходы от УСН / Доходы от всей деятельности ИП = 7 млн руб. / 10 млн руб. х 100 % = 70% - Распределим общие расходы ИП по видам деятельности:

Расходы при УСН = Доля доходов при УСН х Общая сумма расходов ИП по всем видам деятельности = 70% х 1, 2 млн руб. = 840 тыс. руб. - Распределим страховые взносы ИП за наемных работников по видам деятельности:

Расходы на страховые взносы при УСН = 70% х 100 тыс. руб. = 70 тыс. руб.

Остальная сумма уплаченных страховых взносов 30 тыс. руб. (100 тыс. руб. — 70 тыс. руб.) относится на ПСН.

Стоимость патента — 150 тыс. руб. Налог можно уменьшить на уплаченные в пределах исчисленных сумм страховые взносы не более чем на 50%. Получается, что стоимость патента можно уменьшить на всю приходящуюся на ПСН сумму взносов за наемных работников (30 тыс. руб.).

При УСН предприниматель вправе учесть расходы:

- общие расходы — 840 тыс. руб.;

- страховые взносы за наемных работников — 70 тыс. руб.

Итого расходов при УСН — 910 тыс. руб.

Нюансы для тех, совмещает два налоговых режима

Скачайте шпаргалку в конце статьи, в которой ней вы найдете ответы на эти и другие вопросы:

- Как учесть доходы от продажи недвижимости?

- Что делать, когда истек срок действия патента?

- Можно ли применять ПСН, торгуя товарами, которые подлежат маркировке?

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Ответы на вопросы про совмещение УСН и ПСН 649.6 КБ

Эпидемия короновируса нанесла удар по всем сферам, особенно сильно она «прошлась» по малому бизнесу. Сейчас разве что только отчаянный бизнесмен не пытается разобраться с убытками. Перед многими предпринимателями встал выбор, продолжить деятельность или закончить ее. И прежде, чем принимать решение о закрытии собственного бизнеса, предлагаем подумать о переходе на патентную систему налогового обложения (ПСН). Ведь этот специальный режим, как и налог на проф. доход НПД, на данный момент считается одним из самых выгодных режимов, и, возможно, спасет ваше дело.

Почему? Ниже будут указаны преимущества режима.

Во-первых, налог на ПСН рассчитывается из основной доходности.

Во-вторых, использование патентной системы помогает освободиться от уплаты подоходного взноса, а в части осуществления предпринимательства, налога на добавленную стоимость и налога на имущественную собственность физ. лиц.

В-третьих, уменьшение количества деклараций – сдавать необходимо лишь декларацию 3-НДФЛ и отчётность по работникам в ПФР, ФСС и ФНС, если у вас они есть.

Однако применять ПСН могут только ИП, соблюдающие критерии, указанные в ст. 346 Налогового Кодекса России. То есть, число наемников не должно превысить 15 человек, выручка от распространения продукции, выполнения деятельности, оказания услуг не должна быть более 60 млн. рублей в год, и бизнесмен должен осуществлять только разрешённый тип деятельности, выделенный в вышеупомянутой статье.

Также человек занимающийся бизнесом, имеет правомочие на получение нескольких патентов по разным типам деятельности, однако придется вести раздельный учёт выручки. И законом не запрещено использовать ПСН вместе другими режимами налогового обложения.

При применении ПСН можно вести учет в программах 1С, при этом важно выполнить правильную настройку ПО и корректно заполнить справочники.

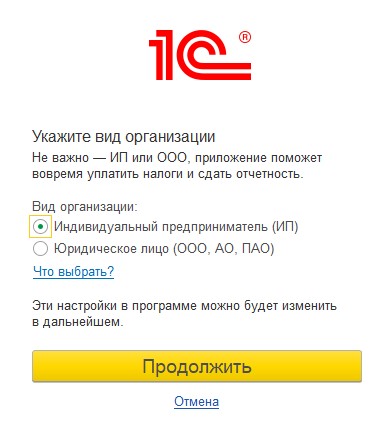

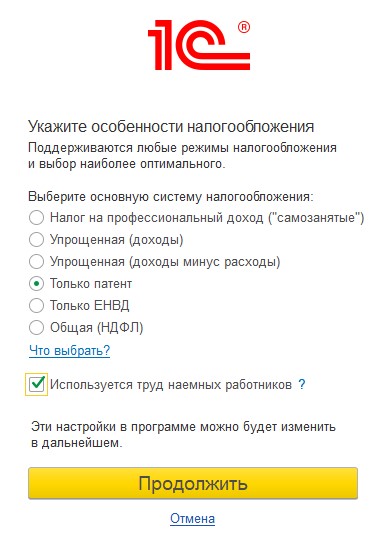

Рассмотрим, как начать вести учет бизнесмену, использующему ПСН в 1С: Бухгалтерия ред. 3.0.При первом включении программы, вам потребуется выбрать тип организации. В связи с тем, что в этой статье мы рассматриваем патентную систему, а её могут использовать лишь индивидуальные предприниматели, то выбор стоит сделать в пользу ИП.

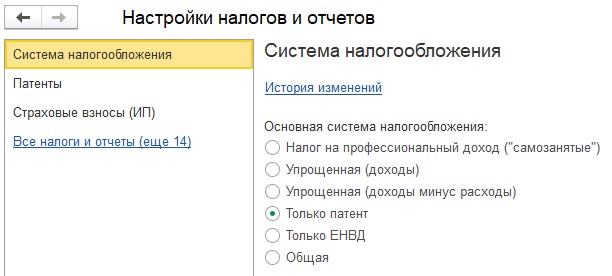

После нажатия на клавишу «Продолжить» вы перейдёте ко 2 этапу настройки – выбору системы налогового обложения. Здесь необходимо помощью флага отметить пункт «Только патент» и указать, если ли у вас работники по найму. Если ПСН не считается вашей единственной системой налогового обложения, и вы совмещаете её с другим режимом, то в настройке стоит выбрать иную систему, а в будущем, при настройке учётной политики пометить флажком патент.

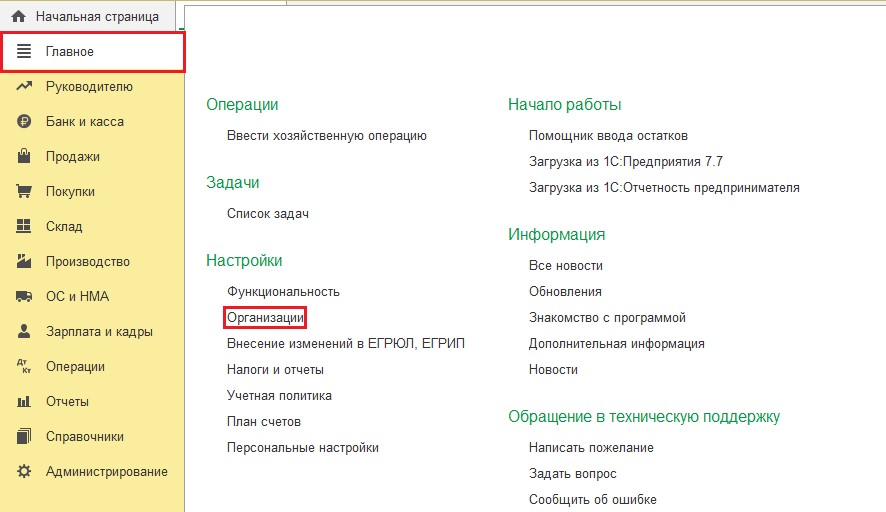

Затем нажмите на клавишу «Продолжить» и вы попадете в стандартный интерфейс программного продукта. Далее вам придется заполнить реквизиты ИП в справочнике «Организации», который находится во вкладке «Главное».

Так же, если в программе 1С ранее уже велась деятельность других организаций и у вас есть необходимость включить нового предпринимателя на патенте с помощью справочника.

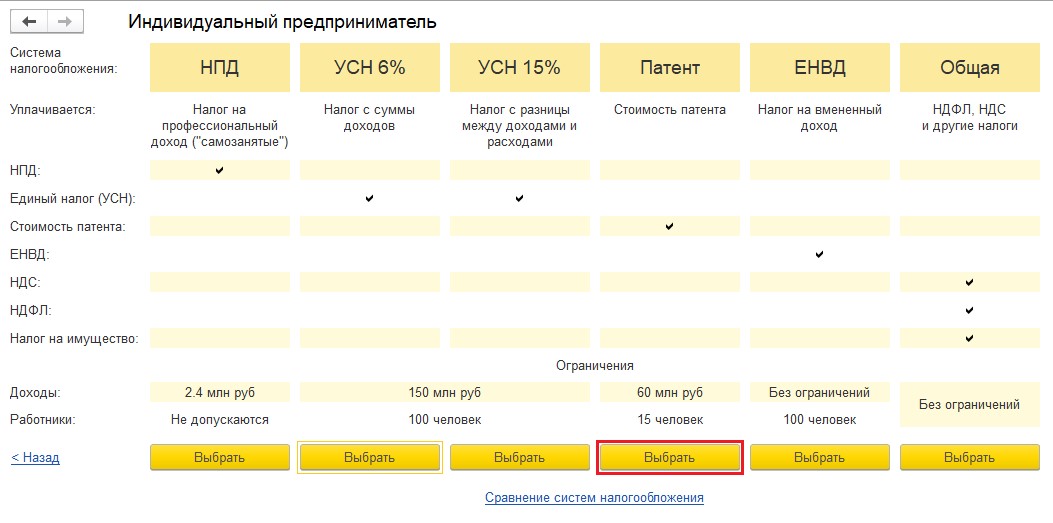

При формировании нового ИП из справочника «Организации» вам так же будет предложен перечень систем налогообложения, из которых надо выбрать «Патент».

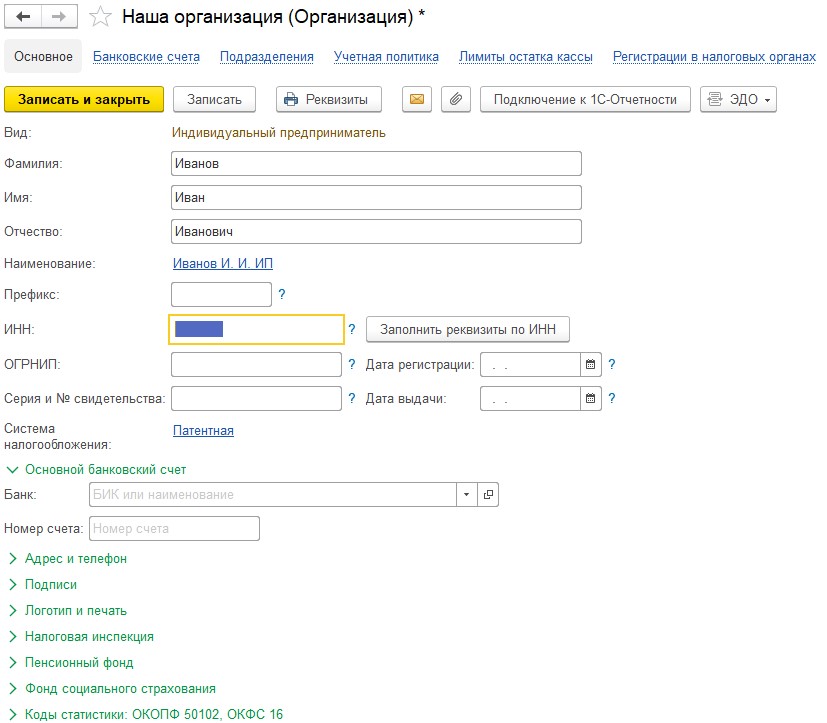

Для тех, кто воспользовался специальным помощником, утилита создала строчку в справочнике «Организации» - «Наше предприятие». Следует выбрать эту строчку, кликнув по ней мышкой два раза, а после заполнить все реквизиты предпринимателя.

После указания реквизитов, стоит их сохранить, кликнув на «Записать и закрыть». Для удобства, на панели окошка присутствует кнопка Реквизиты, нажав на которую вы получите печатного типа форму реквизитов для рассылки своим партнёрам.

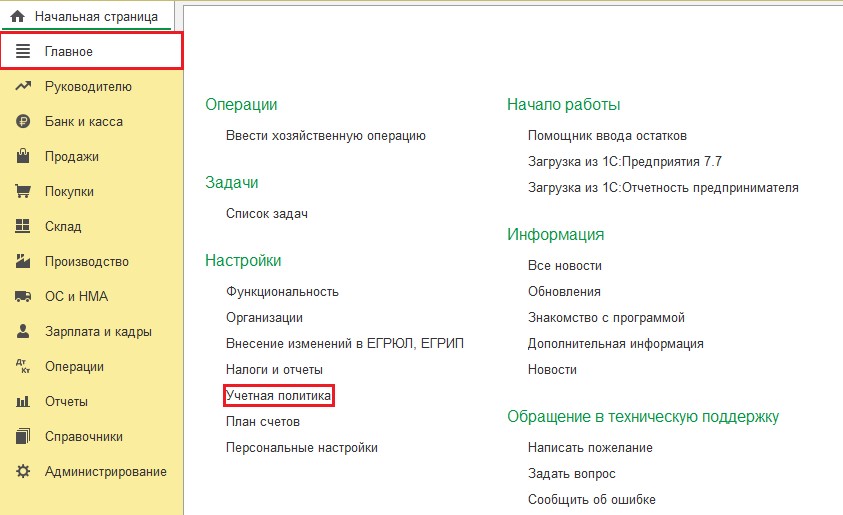

Прежде чем переходить к полноценной деятельности и вводу документации по предпринимательской деятельности, стоит заполнить учётную политику. Открыть её можно во вкладке «Главное», нажав на вкладку «Учётного типа политика».

Настройка УП для целей бух. учёта для ИП отличается от той же настройки для предприятий только числом заполняемых пунктов.

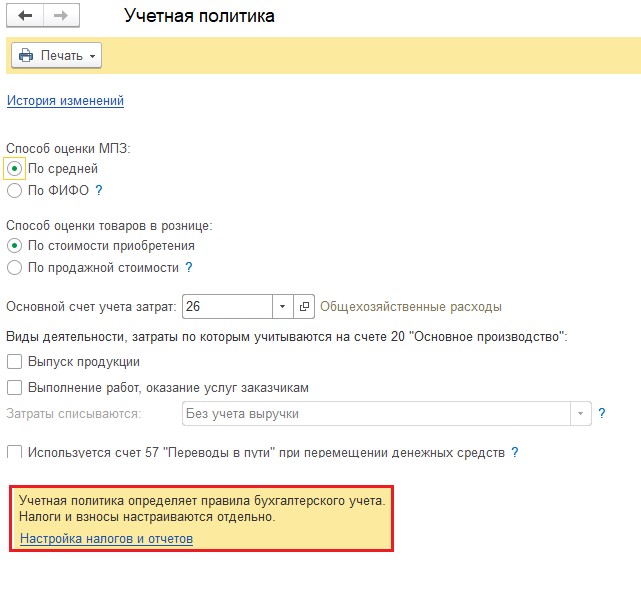

Внизу окошка «Учётная политика» есть переход на настройку УП для целей налогового учёта – «Настройка налогов и отчётности». Так же её можно открыть во вкладке «Главное» - «Налоги и отчёты».

Форма окна сформирована из закладок: три главные - это система налогообложения, перечень патентов и настройка взносов страховых, и четырнадцать вспомогательных, которые необходимо заполнять только при определенных обстоятельствах. Чаще всего это настройки печатных форм бумаг, которые можно изменить в будущем при работе с программой.

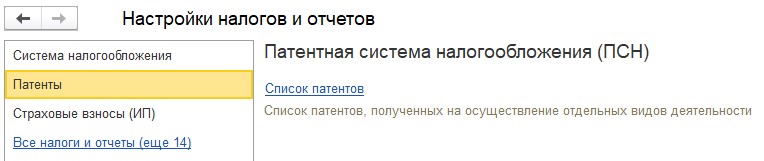

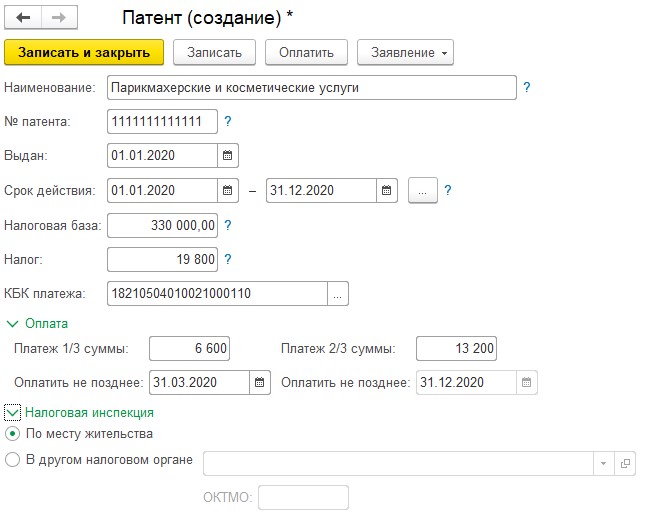

На вкладке «Патенты» потребуется перейти по ссылке «Перечень патентов» и посредством клавиши «Создать» ввести все используемые вами патенты. Строчка «Наименование» не должна совпадать с точным наименованием деятельности по патенту, достаточно вписать понятное вам название. Номер, день выдачи, период действия и остальные важные параметры вводятся из данных патента. Если у вас несколько патентов, то на каждый из них потребуется заполнить отдельное окошко.

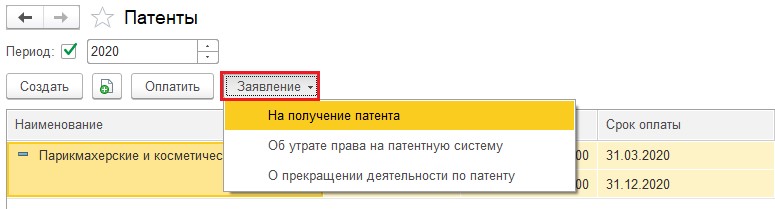

В окне с перечень патентов при помощи клавиши «Заявление» есть возможность введения и последующей распечатки заявок на получение патента, об утрате правомочий на него или о прекращении работы по патенту.

Можно считать этот функционал удобным, так как срок патента может составлять от одного до двенадцати месяцев. Естественно, по завершению срока надо или подавать новую заявку, или менять режим.

Снова перейдем к настройке налогов и отчетности, закрыв окошко со списком патентов.

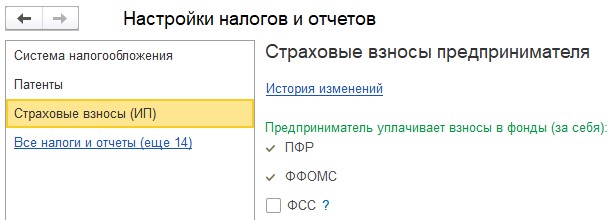

На вкладке «Страхового типа взносы» часть флагов стоит по умолчанию, так как того требует закон.

При использовании ПСН индивидуальные предприниматели должны выплачивать страховые сборы в ПФР и ФФОМС. Но бизнесмен вправе добровольным образом вступить в правовые отношения по обязательному соц. страхованию, для дальнейшего получения гос. пособий.

После выполнения всех вышеперечисленных манипуляций можно начать вести учет.

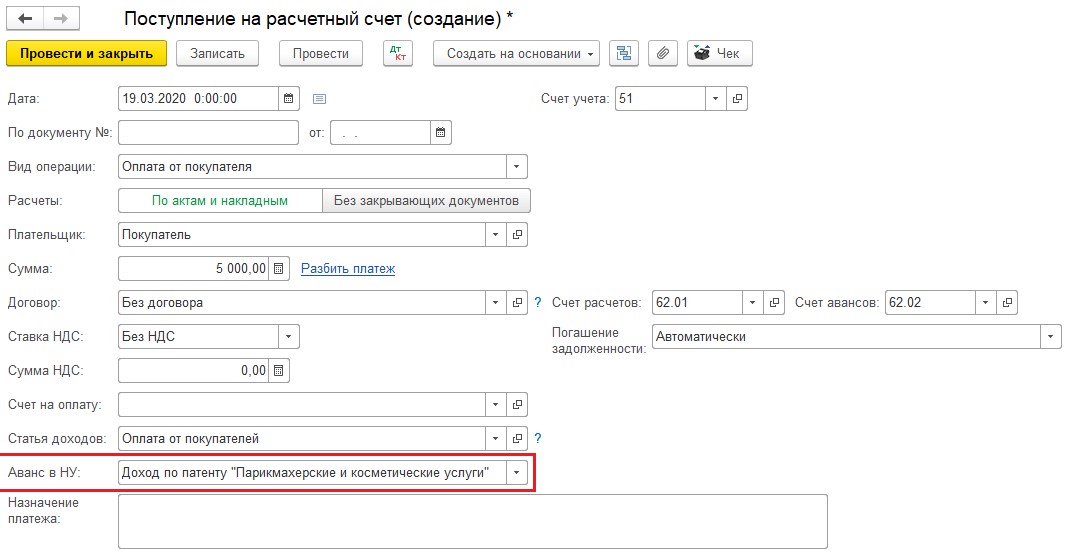

При вводе определенных операций, к примеру, при вводе документации «Поступление на РС» в разделе «Банковская организация и касса» - «Выписки из банка» требуется заполнять вид деятельности по патенту для учёта доходности.

Согласно ст. 346.53 НК РФ, налогоплательщики обязаны производить учёт доходов от реализации в книжки учёта доходов ИП.

В разделе «Отчёты» установлено автоматического типа создание книги доходов по патенту, а еще присутствует помощник заполнения 3-НДФЛ.

Как ИП посчитать налог на патенте

Этот материал обновлен 04.02.2021

Патентная система налогообложения (ПСН) — специальный налоговый режим, при котором ИП платит фиксированную стоимость за год и освобождается от других налогов.

Для компаний этот режим не действует.

Рассказываем, как работать на патенте.

Виды деятельности на патенте

Патент действует для определенных видов деятельности, которые устанавливают региональные власти. В основном это розница, общепит и услуги населению, например:

- Парикмахерские и косметические услуги.

- Ремонт жилья и других построек.

- Монтажные, электромонтажные, санитарно-технические и сварочные работы.

- Изготовление изделий народных художественных промыслов.

- Чеканка и гравировка ювелирных изделий.

- Проведение спортивных занятий.

- Экскурсионные услуги.

- Разработка компьютерных программ и баз данных.

Один предприниматель может купить патенты сразу на несколько видов деятельности.

Проще всего проверить, можете ли вы работать на патенте в своем регионе, в сервисе «Расчет патента» на сайте налоговой.

Ограничения для ПСН

Для работы на патенте у ИП есть несколько требований и ограничений. Условно их можно разделить на общие и частные. Общим должны следовать все предприниматели на патенте, частным — в отдельных видах деятельности.

- Годовой доход ИП не превышает 60 млн рублей. Если у ИП несколько патентов, считают общую выручку.

- До 15 сотрудников — в штате или по гражданско-правовым договорам.

Частные ограничения указаны в законе вместе со списком видов деятельности, на которые распространяется патент. Вот несколько примеров:

- Сдавать в аренду можно только собственные помещения ИП.

- Площадь торгового места или зала для общепита не должна быть больше 150 м². При этом каждый регион может уменьшить допустимую площадь помещения, установить, например, 100 м².

- Точкам общепита нельзя продавать алкогольные напитки собственного производства. А чужого производства — можно.

- С начала 2020 года нельзя применять ПСН, если продаете лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ПСН. С июля 2020 года то же самое начнется применительно к обуви.

Для розницы и общепита на патенте много нюансов. Если вы работаете в общепите и хотите перейти на патент, рекомендуем сначала изучить налоговый кодекс.

С 2021 года ПСН нельзя применять, если:

- Заниматься оптовой торговлей;

- Поставлять товары другим ИП или организациям;

- У ИП больше 20 автотранспортных средств, которыми он перевозит грузы и пассажиров.

Региональные власти могут корректировать требования: например, устанавливать свой максимум по потенциальному годовому доходу. В законе есть ограничение в 1 млн рублей, но регионы могут увеличить его по некоторым видам деятельности.

Региональные законы можно посмотреть на странице ПСН в разделе «Особенности регионального законодательства» на сайте налоговой. Главное — переключить сайт на свой регион, если он не определился автоматически.

Сколько стоит патент

Стоимость патента зависит от вида деятельности и региона. Например, региональные власти смотрят, сколько зарабатывают сапожники в Саратове, и из этого рассчитывают стоимость патента. Бывает, что она отличается даже в соседних городах одной области. Например, для сапожника в Саратове годовой патент в 2020 году стоит 4800 Р , а для сапожника в Энгельсе — 3840 Р .

Для расчета патента есть специальная формула, но предпринимателям ничего вручную считать не нужно: сервис «Расчет патента» показывает точную стоимость.

Р " loading="lazy" data-bordered="true">

Сервис не только рассчитывает общую стоимость патента, но и показывает, какие суммы в какие сроки нужно оплатить.

В некоторых регионах для новых ИП на патенте предусмотрены налоговые каникулы — льготный период, когда можно не платить налог вовсе. Подсказки о них есть в калькуляторе.

Стоимость патента можно уменьшить, если покупаете онлайн-кассу — до 18 000 Р за каждую. Чтобы получить вычет, кассу нужно было зарегистрировать до 1 июля 2019 года. Для того чтобы получить вычет, нужно подать уведомление в налоговую.

Страховые взносы на патенте

С 1 января 2021 г. ИП на ПСН могут уменьшать стоимость патента на сумму страховых взносов, уплаченных за себя и за своих работников. При этом ИП без работников может учесть всю сумму уплаченных взносов, а с работниками только ту, что покроет половину стоимости патента.

Например, сапожник из Москвы в 2021 году заплатил за себя 40 874 Р обязательных взносов. Он решил купить патент, который стоит 45 000 Р . Сапожнику придется заплатить: 45 000 Р - 40 874 Р = 4128 Р .

Если у сапожника будет работник, то стоимость патента он сможет уменьшить только на 22 500 Р , даже если сумма уплаченных страховых взносов превысит 45 000 Р .

Как перейти на ПСН

Предприниматель может перейти на патент в любое время, если переходит с ОСН или если применяет УСН или ЕНВД и открывает новый вид деятельности, для которого приобретает патент.

А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.

Во всех случаях предпринимателю нужно подать в налоговую заявление не позднее чем за 10 дней до применения спецрежима.

В течение пяти дней налоговая выдает патент или сообщает об отказе. Всего в законе указано пять причин, по которым налоговая может отказать:

- Вида деятельности нет в региональном перечне.

- Указан неверный срок действия патента.

- ИП уже работал на патенте в этом виде деятельности, но утратил на него право. А теперь подает повторно в этом же году.

- Есть долг за прошлый патент.

- Не заполнены обязательные пункты заявления.

Уплата налога на ПСН

Под налогом на ПСН подразумевают стоимость патента. Патент можно купить на срок от 1 до 12 месяцев.

Если патент оформлен на срок от 1 до 6 месяцев, нужно оплатить его полностью до окончания его действия.

Патент на срок от 6 до 12 месяцев нужно оплачивать так: треть суммы — в течение 90 дней после начала действия патента, а остаток — не позднее даты окончания его действия.

Общая сумма патента на 12 месяцев для фотоателье из Барнаула в 2020 году составляет 46 230 Р . Допустим, что патент начал действовать 1 января 2020 года. Это значит, что 15 410 Р (треть суммы) нужно заплатить до 31 марта 2020 года, а 30 820 Р (остаток) — до 31 декабря 2020 года.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Налоговая может оштрафовать, если патент не был оплачен или если предприниматель попытался сэкономить на патенте и предоставил неверные сведения о своей деятельности.

Учет и отчетность на ПСН

По закону ИП не обязаны вести бухгалтерский учет. Они должны только заполнять книгу учета доходов.

Книгу нужно вести по двум причинам:

- По ней могут проверить, не превысил ли предприниматель лимит по доходам.

- При утере права на патент показатели доходов из книги используют для перерасчета налогов по другой системе налогообложения.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно.

Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников.

Когда ИП теряют право на применение ПСН

Предприниматели теряют право на применение патента в двух случаях:

- Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитывают доходы от всего бизнеса: от патентного и непатентного.

- Количество сотрудников стало больше 15. Учитываются все сотрудники ИП, даже если их работа не связана с деятельностью на патенте.

В этих случаях предприниматель обязан уведомить налоговую в течение 10 дней после потери права на патент. Не позднее чем через 5 дней его снимут с учета и переведут на ОСН до конца года. Налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматом переведут на УСН.

Если предприниматель решил закончить деятельность на патенте, он должен заполнить другое заявление и передать его в налоговую. С учета снимут также через 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года, если устранит все нарушения.

Плюсы и минусы ПСН

Главное преимущество работы на патенте: стоимость патента не зависит от фактического дохода. Если реальный заработок будет намного больше потенциального, то работать в этом режиме выгодно. Другие плюсы:

- Освобождение от некоторых налогов.

- Можно совмещать с ЕНВД или УСН.

- Возможность выбрать срок действия патента от 1 до 12 месяцев.

- Возможность приобрести сразу несколько патентов, например на разные виды деятельности или в разных регионах.

- Простой налоговый учет: нужно только вести книгу доходов, а декларация не нужна вовсе.

Среди минусов спецрежима:

- Если ИП зарабатывает меньше предполагаемого государством дохода, спецрежим становится невыгоден. Заплатить все равно придется всю сумму патента.

- Если потенциальный доход ИП за год больше 300 000 Р , то он должен оплатить дополнительный 1% взносов на пенсионное страхование от суммы, которая выше установленного лимита.

- Стоимость патента нельзя уменьшить за счет страховых взносов за себя и работников.

Как стать ИП

Зарегистрировать ИП можно самостоятельно, через посредников и сервисы регистрации. В первом случае придется самому готовить бумаги, нести их в налоговую или отправлять по почте.

В Тинькофф есть бесплатный сервис по регистрации ИП. Нужно только заполнить заявку — специалисты подготовят документы, оформят электронную подпись и отправят всё в налоговую.

«Общая сумма патента на 12 месяцев для фотоателье из Барнаула в 2019 году составляет 46 230 Р. Допустим, что патент начал действовать 2 апреля 2019 года. Это значит, что 15 410 (треть суммы) нужно оплатить до 1 июля 2019 года, а 30 820 Р (остаток) — до 1 апреля 2020 года»

Это некорректный пример. Патент выдается только в рамках одного календарного года, см. п. 5 ст. 346.45 НК РФ. Кроме того, налоговая трактует этот пункт таким образом, что срок действия должен составлять целое число месяцев. Т.е. могут выдать патент только с 1 апреля до 31 декабря, либо с 1 мая по 31 декабря.

«Если ИП ведет несколько видов деятельности на патенте, вести книгу доходов нужно по каждому»

С 2017 года не нужно, можно одну, см. https://www.nalog.ru/rn18/ip/6704042/

Диана Дёмина, про несколько книг учета в конце статьи еще осталось упоминание.

Grigory, спасибо вам большое за внимательность! Вы правы. Мы скорректировали текст.

Grigory, упс, пропустили :( Но уже всё поправили :) Еще раз спасибо!

Скажите, а в Тинькофф Бухгалтерии появится когда-нибудь поддержка ПСН? Пользуюсь довольно давно уже р/с Тинькова и декларацию по УСН сдавал через Тинькофф Бухгалтерию. А теперь когда перешёл та патент стало не так удобно

Дополнительный 1% считается от потенциального дохода, не от фактического? То есть, если патент стоит меньше 18000 то этот процент платить не надо?

Денис Дегтярёв, от потенциального.

"А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года."

- а можно официальную ссылку на закон? Вижу разные мнения по этом вопросу от разных серьезных изданий.

Вот, например, с сайта налоговой:

"Таким образом, индивидуальный предприниматель, применяющий упрощенную систему налогообложения, вправе в течение календарного года перейти на патентную систему налогообложения по отдельным видам предпринимательской деятельности, в отношении которых патентная система налогообложения введена соответствующим законом субъекта Российской Федерации (Письма Минфина России от 07.03.2013 N 03-11-12/26, от 24.01.2013 N 03-11-12/11).

При этом если индивидуальный предприниматель приобретет патент по виду деятельности, в отношении которого он применял упрощенную систему налогообложения, и при этом других видов деятельности им не осуществлялось, то такой переход приводит к утрате права на применение упрощенной системы налогообложения начиная с даты начала действия патента."

https://www.nalog.ru/rn37/news/tax_doc_news/4856730/

Тут только утрата права на УСН (и то, только если других видов деятельности не было). Не вижу запрета перехода на ПСН по тому же виду деятельности в течение года.

С 1 января 2021 года многие индивидуальные предприниматели перешли на применение ПСН. В отличие от ЕНВД, при работе на патенте не надо подавать налоговую декларацию. Но у ИП появляется новая обязанность - вести налоговый учет.

Зачем предпринимателю при применении ПСН вести налоговый учет

Одним из ограничений при применении патентной системы налогообложения является ограничение по сумме дохода. ИП утрачивает право на применение ПСН, если с начала календарного года его выручка превысит 60 миллионов рублей. Это установлено статьей 346.45 Налогового кодекса. И чтобы отследить размер выручки по патенту, статьей 346.53 Налогового кодекса введена обязанность для предпринимателей вести учет доходов от реализации в книге учета доходов.

Как определяется доход от реализации при применении ПСН

При патенте доходы определяются кассовым методом. Напомним, что при кассовом методе доходы считаются полученными в день их фактического поступления на расчетный счет или в кассу предпринимателя. Доходы в инвалюте учитываются в рублях по официальному курсу ЦБ России на дату получения доходов.

Выручка суммируется по всем видам деятельности, по которым предприниматель получил патент.

Если предприниматель совмещает УСН и ПСН (что не запрещено Налоговым кодексом), доходы полученные по деятельности на УСН учитываются при определении предельной суммы оборота на патенте. То есть доходы по УСН и ПСН в сумме не должны превысить 60 миллионов рублей с начала календарного года. В противном случае ИП теряет право на применение ПСН.

Каким образом ведется учет доходов при ПСН

Учет выручки, полученной от “патентной” деятельности, ведется в книге учета доходов. Это основной и единственный документ индивидуального предпринимателя, в котором отражаются его доходы по патенту. Полное ее наименование - Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения. Ее форму утверждает Минфин России. Он же утверждает и порядок ее заполнения. На сегодня действует форма Книги, утвержденная приказом Минфина РФ N 135н от 22 октября 2012 г.

Из самого названия книги понятно, что в ней учитываются только доходы ИП. Расходы при ПСН предприниматель не обязан учитывать, так как они никак не влияют на расчет стоимости патента или условия применения ПСН.

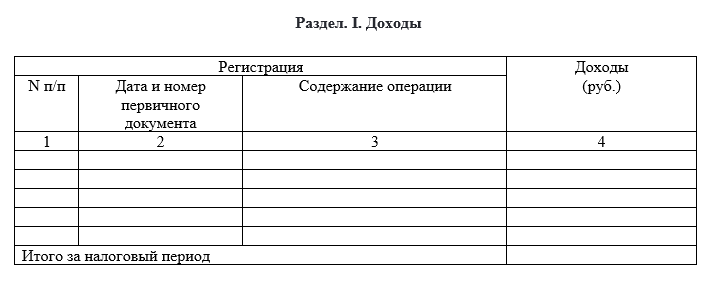

Из каких разделов состоит “патентная” книга учета доходов

Книга состоит из:

- титульного листа

- Раздела “Доходы” (раздел I)

Правила ведения книги учета на патенте

Книга ведется в хронологической последовательности.

Основание для внесения записи в книгу - только первичные документы.

Книга ведется на русском языке. Если первичные документы составлены не на русском языке, их надо перевести построчно на русский язык.

Книгу можно вести:

- в бумажном виде

- в электронном виде

Если Книга ведется в электронном виде, то после окончания налогового периода она распечатывается.

Книга должна прошнуровывается и страницы книги нумеруются. Соответственно на последнем листе Книги указывается общее количество страниц в Книге. Эта запись заверяется подписью и печатью предпринимателя.

В разделе “Доходы” указываются:

- номер операции по порядку (графа 1)

- дата и номер первичного документа (графа 2)

- содержание операции (графа 3)

- сумма дохода по операции (графа 4)

То есть в книгу вписывается выручка за каждый день в разрезе по источнику дохода - поступление наличных в кассу, поступление на расчетный счет, зачет взаимных требований, получение дохода в натуральной форме. При применении ККТ первичным документом является отчет за смену. При поступлении выручки на расчетный счет - платежное поручение.

Если же у вас есть право не применять ККТ в отношении “патентной” деятельности, то ни Налоговый кодекс, ни иные Законы и нормативные акты не регламентируют, какие документы в целях заполнения Книги доходов будут являться первичными документами, свидетельствующими о дате и сумме полученного дохода. Мы считаем, что в этом случае предприниматель самостоятельно определяет форму первичного документа, которым он будет оприходовать наличную выручку. Напомним, что Законом “О бухгалтерском учете” N 402-ФЗ в ч. 2 ст. 9 установлены обязательные реквизиты, которые должны быть в первичных документах.

Чтобы избежать возможных споров с налоговыми органами, вы также можете сделать им официальный запрос с просьбой разъяснить, каким документом оприходовать наличную выручку именно в вашей ситуации.

Последствия отсутствия (неведения или непредставления) книги учета ИП на ПСН

Конечно, отсутствие книги учета не будет являться причиной, по которой ИП может утратить право на ПСН.

Однако неведение книги или непредставление ее по запросу налогового органа могут повлечь весьма серьезные последствия для ИП.

1. Штрафные санкции

Налоговым кодексом РФ, а именно п.1 и п.2 ст. 120 НК предусмотрен штраф за грубое нарушение правил учета доходов, даже если они не приводят к налоговым правонарушениям. Штраф установлен в размере 10 000 руб.

А если вы не будете вести книгу более одного налогового периода, то штраф уже составит 30 000 руб.

2. Определение размера доходов ИП по данным налогового органа

Напомним, что предприниматель теряет право на применение ПСН, если его доходы превысят 60 миллионов рублей с начала календарного года. И как раз в книге учета доходов ИП и обязан вести этот учет.

Если предприниматель не будет вести книгу учета доходов, он не сможет представить ее налоговой. Соответственно налоговая не сможет проверить, соблюдаете ли вы ограничение по доходам.

В Налоговом кодексе предусмотрена эта ситуация. Налоговым органам дано право определять сумму доходов расчетным путем. Пленум ВАС РФ, в своем постановлении N 57 от 30.07.2013г., указал, что такой подход используется даже если вместо книги предприниматель представит другие документы учета доходов - например, банковские выписки, данные ККТ и другие.

А теперь представьте, что в случае выявления нарушения в феврале предприниматель заплатит штраф 10 000 руб., в марте - уже 30 000 руб., в апреле - еще 30 000 руб. и так далее. Достаточно дорого получается нарушать закон, согласитесь?

На самом деле вести учет доходов правильно, без нарушений и лишних рисков ни так сложно и дорого как кажется.

Для наших клиентов мы предлагаем специальные тарифы на ведение учета доходов ИП по ПСН и УСН.

Стоимость полного пакета услуг - от 2 100 руб. в месяц (ведение учета по одному объекту расчетов). Очевидно, что эта сумма не сравнима с суммами штрафов при выявлении нарушений налоговой, поэтому не стоит экономить.

Что входит в наши услуги:

- Ведение ежедневных записей в КУДИР по наличной выручке

- Ведение ежедневных записей в КУДИР по поступлению денежных средств по эквайрингу

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

Или вы можете выбрать тариф который будет стоить 500 рублей в месяц. В него будет входить:

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

А вносить записи о доходах вы будете самостоятельно в нашем ЛК. По запросу мы будем предоставлять вам книгу доходов. Подробно как работает это функционал мы писали в этой статье.

Обратитесь к профессионалам сразу, чтобы спокойно заниматься любимым делом!

Читайте также: