1с срок перечисления налога

Опубликовано: 16.05.2024

Календарь уплаты налогов и страховых взносов поможет вам вовремя перечислять обязательные платежи в бюджет. Ведь нарушение срока уплаты влечет начисление пеней (ст. 75 НК РФ, ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ).

Сроки уплаты основных налогов в 2021 году

| Вид налога | За какой период уплачивается | Срок уплаты |

|---|---|---|

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | За 2020 год | Не позднее 29.03.2021 |

| За I квартал 2021 года | Не позднее 28.04.2021 | |

| За I полугодие 2021 года | Не позднее 28.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 года | Не позднее 28.01.2021 | |

| За февраль 2021 года | Не позднее 01.03.2021 | |

| За март 2021 года | Не позднее 29.03.2021 | |

| Доплата за I квартал 2021 года | Не позднее 28.04.2021 | |

| За апрель 2021 года | Не позднее 28.04.2021 | |

| За май 2021 года | Не позднее 28.05.2021 | |

| За июнь 2021 года | Не позднее 28.06.2021 | |

| Доплата за I полугодие 2021 года | Не позднее 28.07.2021 | |

| За июль 2021 года | Не позднее 28.07.2021 | |

| За август 2021 года | Не позднее 30.08.2021 | |

| За сентябрь 2021 года | Не позднее 28.09.2021 | |

| Доплата за 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За октябрь 2021 года | Не позднее 28.10.2021 | |

| За ноябрь 2021 года | Не позднее 29.11.2021 | |

| За декабрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 года | Не позднее 01.03.2021 | |

| За февраль 2021 года | Не позднее 29.03.2021 | |

| За март 2021 года | Не позднее 28.04.2021 | |

| За апрель 2021 года | Не позднее 28.05.2021 | |

| За май 2021 года | Не позднее 28.06.2021 | |

| За июнь 2021 года | Не позднее 28.07.2021 | |

| За июль 2021 года | Не позднее 30.08.2021 | |

| За август 2021 года | Не позднее 28.09.2021 | |

| За сентябрь 2021 года | Не позднее 28.10.2021 | |

| За октябрь 2021 года | Не позднее 29.11.2021 | |

| За ноябрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| НДС | 1-й платеж за IV квартал 2020 года | Не позднее 25.01.2021 |

| 2-й платеж за IV квартал 2020 года | Не позднее 25.02.2021 | |

| 3-й платеж за IV квартал 2020 года | Не позднее 25.03.2021 | |

| 1-й платеж за I квартал 2021 года | Не позднее 26.04.2021 | |

| 2-й платеж за I квартал 2021 года | Не позднее 25.05.2021 | |

| 3-й платеж за I квартал 2021 года | Не позднее 25.06.2021 | |

| 1-й платеж за II квартал 2021 года | Не позднее 26.07.2021 | |

| 2-й платеж за II квартал 2021 года | Не позднее 25.08.2021 | |

| 3-й платеж за II квартал 2021 года | Не позднее 27.09.2021 | |

| 1-й платеж за III квартал 2021 года | Не позднее 25.10.2021 | |

| 2-й платеж за III квартал 2021 года | Не позднее 25.11.2021 | |

| 3-й платеж за III квартал 2021 года | Не позднее 27.12.2021 | |

| 1-й платеж за IV квартал 2021 года | Не позднее 25.01.2022 | |

| 2-й платеж за IV квартал 2021 года | Не позднее 25.02.2022 | |

| 3-й платеж за IV квартал 2021 года | Не позднее 25.03.2022 | |

| Налог при УСН (включая авансовые платежи) | За 2020 год (уплачивают только организации) | Не позднее 31.03.2021 |

| За 2020 год (уплачивают только ИП) | Не позднее 30.04.2021 | |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За I полугодие 2021 года | Не позднее 26.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 25.10.2021 | |

| За 2021 год (уплачивают только организации) | Не позднее 31.03.2022 | |

| За 2021 год (уплачивают только ИП) | Не позднее 03.05.2022 | |

| НДФЛ с отпускных и больничных пособий | За январь 2021 года | Не позднее 01.02.2021 |

| За февраль 2021 года | Не позднее 01.03.2021 | |

| За март 2021 года | Не позднее 31.03.2021 | |

| За апрель 2021 года | Не позднее 30.04.2021 | |

| За май 2021 года | Не позднее 31.05.2021 | |

| За июнь 2021 года | Не позднее 30.06.2021 | |

| За июль 2021 года | Не позднее 02.08.2021 | |

| За август 2021 года | Не позднее 31.08.2021 | |

| За сентябрь 2021 года | Не позднее 30.09.2021 | |

| За октябрь 2021 года | Не позднее 01.11.2021 | |

| За ноябрь 2021 года | Не позднее 30.11.2021 | |

| За декабрь 2021 года | Не позднее 10.01.2022 | |

| ЕНВД | За IV квартал 2020 года | Не позднее 25.01.2021 |

| ЕСХН | За 2020 год | Не позднее 31.03.2021 |

| За I полугодие 2021 года | Не позднее 26.07.2021 | |

| За 2021 год | Не позднее 31.03.2022 | |

| Торговый сбор на территории г. Москвы | За IV квартал 2020 года | Не позднее 25.01.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За II квартал 2021 года | Не позднее 26.07.2021 | |

| За III квартал 2021 года | Не позднее 25.10.2021 | |

| За IV квартал 2021 года | Не позднее 25.01.2022 | |

| НДФЛ (ИП на ОСН за себя, включая авансовые платежи) | За 2020 год | Не позднее 15.07.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За II квартал 2021 года | Не позднее 26.07.2021 | |

| За III квартал 2021 года | Не позднее 25.10.2021 | |

| За 2021 год | Не позднее 15.07.2022 |

Сроки уплаты других налогов (например, НДС при импорте товаров из стран ЕАЭС, водного налога и т.д.) вы найдете на нашем сайте в Календаре бухгалтера.

Срок уплаты налога на имущество организаций в 2021 году

Срок уплаты налога на имущество организаций и сроки уплаты авансов по этому налогу устанавливаются законами субъектами РФ.

Срок уплаты транспортного налога в 2021 году

С 2021 года меняются сроки уплаты транспортного налога и авансовых платежей по нему. Если до 2021 года сроки уплаты устанавливались законами региональных властей, то с 2021 года в НК установлены конкретные сроки. Итак, транспортный налог/авансовый платеж в 2021 году уплачивается в следующие сроки:

| Период, за который уплачивается налог/аванс | Крайний срок уплаты |

|---|---|

| За 2020 год | Не позднее 01.03.2021 |

| За I квартал 2021 года | Не позднее 30.04.2021 |

| За II квартал 2021 года | Не позднее 02.08.2021 |

| За III квартал 2021 года | Не позднее 01.11.2021 |

| За 2021 год | Не позднее 01.03.2022 |

Срок уплаты земельного налога

С 2021 года также меняются сроки уплаты земельного налога. Налог/авансовые платежи нужно уплатить не позднее нижеприведенных дат:

| Период, за который уплачивается налог/аванс | Крайний срок уплаты |

|---|---|

| За 2020 год | Не позднее 01.03.2021 |

| За I квартал 2021 года | Не позднее 30.04.2021 |

| За II квартал 2021 года | Не позднее 02.08.2021 |

| За III квартал 2021 года | Не позднее 01.11.2021 |

| За 2021 год | Не позднее 01.03.2022 |

Срок уплаты страховых взносов в 2021 году

Страховые взносы на ОПС, ОМС, ВНиМ и травматизм, уплачиваемые работодателями, а также взносы, перечисляемые ИП за себя, нужно уплатить в следующие сроки.

«Клерк» Рубрика Налоги, взносы, пошлины

Сроки уплаты налогов в 2021 году таблица, представленная в нашей статье, отражает в наиболее удобном для налогоплательщика виде. Мы свели в таблицы с поквартальной разбивкой налоговые платежи, которые нужно сделать организациям, работающим на ОСНО и УСН, в течение 2021 года.

Системы налогообложения организаций

Организации в целях налогообложения применяют одну из систем, установленных НК РФ. Если юрлицо не проявляет желания использовать спецрежим, то ему придется работать на ОСНО и уплачивать все налоги, установленные НК РФ при наличии базы налогообложения по ним.

Виды налогов и сборов, уплачиваемых юрлицами

Организации, использующие ОСНО, являются плательщиками налогов:

- на прибыль;

- имущество;

- воду;

- землю;

- транспорт;

- игорный бизнес;

- использование объектов животного мира.

Кроме того, они уплачивают НДС, НДФЛ, акцизы, НДПИ, торговый сбор, госпошлины и страховые взносы, платежи за негативное воздействие на окружающую среду, экологический сбор.

Применение спецрежимов (УСН, ЕСХН, соглашение о разделе продукции) либо освобождает организацию от уплаты основных налогов (прибыль, НДС, имущество), заменяя их единым соответствующим налогом (УСН, ЕСХН), либо позволяет использовать систему льгот, относящуюся практически ко всем уплачиваемым организацией налогам (соглашение о разделе продукции). Спецрежим ПСН могут применять только ИП.

При применении УСН юрлицо должно (при наличии оснований) платить все налоги, кроме тех, которые заменены единым налогом. По ЕСХН ситуация несколько иная. При нем не уплачивается торговый сбор (п. 2 ст. 411 НК РФ), а акцизы, НДПИ, налог на игорный бизнес и сбор за использование объектов животного мира несовместимы с этим режимом по определению.

Сроки уплаты налогов устанавливаются либо НК РФ (налоги федерального уровня, налоги при спецрежимах, торговый сбор, налог на игорный бизнес, с 2021 года — транспортный и земельный налоги), либо законами регионов (налог на имущество). Однако в любом случае они подчиняются правилу п. 7 ст. 6.1 НК РФ: если установленный срок уплаты приходится на выходной день, то он переносится на ближайший к нему следующий рабочий день. В соответствии с этим правилом отражены последние дни сроков оплаты налогов в 2021 году в наших таблицах.

В нашей статье мы не будем рассматривать достаточно редко встречающиеся среди обычных организаций платежи: налог на игорный бизнес, налог с доходов по государственным и муниципальным ценным бумагам, сбор за использование объектов животного мира и систему налогов при выполнении соглашения о разделе продукции.

Особенности уплаты налога на прибыль

Налог на прибыль — единственный налог, который имеет достаточно сложную систему определения и уплаты авансовых платежей для организации-плательщика. Возможные варианты по авансам для прибыли следующие:

- квартальные авансы с уплатой ежемесячных авансовых платежей;

- только квартальные авансы — при соблюдении определенных требований;

- ежемесячные авансовые платежи от фактически полученной прибыли.

Особенности уплаты НДФЛ

Срок уплаты НДФЛ, в отношении которого юрлица являются налоговыми агентами, увязан со сроком выплаты дохода работникам (п. 6 ст. 226 НК РФ). Поэтому конкретизировать сроки его уплаты невозможно и в наших таблицах он не отражается. Показан там только срок, установленный для уплаты этого налога с отпускных и больничных, соответствующий последнему дню месяца, в котором произведена выплата соответствующего дохода.

Особенности уплаты региональных и местных налогов

Сроки уплаты налога на имущество, так же как и обязательность (или необязательность) начисления и уплаты авансовых платежей по нему, устанавливаются законами регионов. Организациям, имеющим обязанность уплаты налога на имущество, нужно ознакомиться с соответствующими законами субъектов РФ, поскольку сроки уплаты этих налогов по регионам могут существенно различаться. В наших таблицах, имеющих общий характер, мы по этой причине их не приводим.

Что касается транспортного и земельного налогов, то с 01.01.2021 сроки их уплаты являются едиными для всех территорий и закреплены на федеральном уровне. У региональных и местных властей полномочий по определению платежных дат больше нет. Налоги по итогу года нужно уплачивать не позднее 1 марта следующего года, а авансы — не позднее последнего числа месяца, следующего за отчетным периодом. Новый порядок применяется начиная с годовых платежей по итогам 2020 года.

Особенности уплаты единого налога при УСН и ЕСХН

Сроки уплаты УСН и ЕСХН, установленные НК РФ, применяются с одной оговоркой: если юрлицо утратило право на применение этих спецрежимов или добровольно отказалось от них, то оно в месяце, следующем за месяцем прекращения применения спецрежима, до 25-го числа должно рассчитаться по единому налогу.

Организация должна перечислить в бюджет удержанный при выплате НДФЛ. Эту дату следует указать в поле 021 формы 6-НДФЛ. В зависимости от вида выплаченного дохода, эти даты различаются.

Новшества 6-НДФЛ: как отразить удержанный и перечисленный налог

В 6-НДФЛ теперь не указывают дату фактического получения дохода и дату удержания НДФЛ. В новом расчете нет полей, чтобы отражать даты фактического получения дохода и удержания НДФЛ. Это информация, которую ранее указывали в форме 6-НДФЛ в строках 100 и 110.

В разделе 1 расчета 6-НДФЛ теперь отражайте сроки перечисления НДФЛ и суммы удержанного налога за последние 3 месяца отчетного периода.

То есть, в этом разделе указывайте:

- в поле 020 – обобщенную по всем работникам сумму НДФЛ сумма налога, удержанная за последние три месяца отчетного периода;

- в поле 021 – дату, не позднее которой надо перечислить НДФЛ, который удержали;

- в поле 022 – обобщенную сумму НДФЛ, который надо перечислить в указанную в поле 021 дату.

При этом НДФЛ, который отражен в поле 020, должен соответствовать сумме значений всех заполненных полей 022.

Помочь при заполнении поля 021 раздела 1 формы 6-НДФЛ вам сможет наша шпаргалка.

| вид выплаченного дохода | когда надо исчислить НДФЛ | когда надо удержать НДФЛ | когда надо перечислить НДФЛ |

|---|---|---|---|

| заработная плата | в последний день месяца, за который начислен заработок | в день выплаты за отработанный месяц | не позднее дня, следующего за днем выплаты зарплаты |

| больничное пособие | в день выплаты | в день выплаты | не позднее последнего числа месяца, в котором выплатили больничное пособие |

| отпускные | в день выплаты | в день выплаты | не позднее последнего числа месяца, в котором выплатили отпускные |

| премия за месяц | в последний день месяца, за который начислена премия | в день выплаты премии | не позднее дня, следующего за днем выплаты премии |

| премия за год (квартал) | в день выплаты | в день выплаты | не позднее дня, следующего за днем выплаты премии |

| непроизводственные премии | в день выплаты | в день выплаты | не позднее дня, следующего за днем выплаты премии |

| средний заработок при направлении работника в командировку | в последний день месяца, за который начислен заработок | в день выплаты зарплаты за месяц | не позднее дня, следующего за днем выплаты дохода |

| суточные, выплаченные сверх лимита | в последний день месяца, в котором утвержден авансовый отчет | в ближайший день выплаты | не позднее следующего дня за днем выплаты дохода, из которого удержан НДФЛ |

| неподтвержденные командировочные расходы | в последний день месяца, в котором утвержден авансовый отчет | в ближайший день выплаты | не позднее следующего дня за днем выплаты дохода, из которого удержан НДФЛ |

| компенсация за неиспользованный отпуск | в день увольнения | в день увольнения | не позднее дня, следующего за днем выплаты дохода, т.е за днем увольнения |

| компенсация за неиспользованный отпуск, превышающий 28 календарных дней, если сотрудник не увольняется | в день выплаты | в день выплаты | не позднее дня, следующего за днем выплаты дохода |

| материальная помощь | в день выплаты | в день выплаты | не позднее дня, следующего за днем выплаты |

| дивиденды | в день выплаты | в день выплаты | сроки уплаты зависят от того, ООО у вас или АО. Если у вас ООО, перечислите НДФЛ не позднее дня, следующего за: днем выплаты или перечисления дивидендов; днем выплаты иного дохода, из которого удерживаете НДФЛ, – если дивиденды выплачиваются в натуральной форме; В АО перечислите НДФЛ не позднее месяца с наиболее ранней из дат: окончания года, то есть с 31 декабря; выплаты денежных средств (передачи ценных бумаг) |

| материальная выгода от экономии на процентах | в последний день каждого месяца в течение периода предоставления займа либо кредита | в ближайший день выплаты дохода | не позднее дня, следующего за днем выплаты дохода, из которого удержали НДФЛ |

| доходы в натуральной форме | в день выплаты дохода в натуральной форме | в ближайший день выплаты денежного дохода | не позднее следующего дня за днем выплаты дохода, из которого удержан НДФЛ |

| неденежные подарки свыше 4 тыс. рублей | в день выдачи подарка | в ближайший день выдачи | не позднее следующего дня за днем выдачи |

Читайте в бераторе «Практическая энциклопедия бухгалтера»

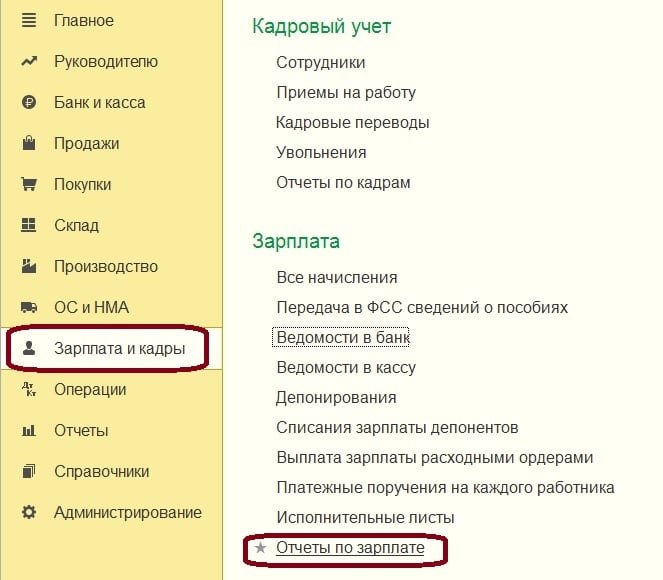

Уже не раз отмечали с вами, что в новых редакциях таких программных продуктов, как "1С: Бухгалтерия предприятия 8, ред. 3.0", "1С: Зарплата и управление персоналом 8, ред. 3.1", постоянно появляются очень удобные и полезные отчеты, либо важные помощники, которые облегчают работу. В этот раз познакомимся поближе с отчетом "Контроль сроков уплаты НДФЛ". Говорить об актуальности которого не имеет смысла, оно заключено уже в его названии.

Как упоминалось выше, этот отчет доступен лишь в новых редакциях. В "1С: Бухгалтерия предприятия 8, ред. 3.0", вы можете найти его в разделе "Зарплата и кадры", "Отчеты по зарплате".

Как формируется этот отчет и как его трактовать, посмотрим на зарплатной конфигурации. Здесь он располагается в разделе "Налоги и взносы", "Отчеты по налогам и взносам".

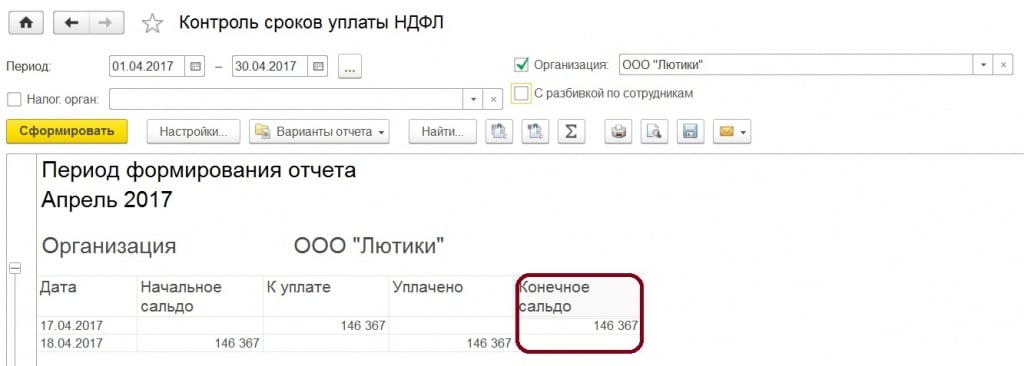

Сформируем отчет. При формировании можем задать период, организацию, налоговый орган и, если есть необходимость можно заполнить с разбивкой по сотрудникам.

Как видим, он показывает суммы удержанного налога не на дату удержания, а на дату крайнего срока перечисления. Таким образом, напоминая оборотно-сальдовую ведомость, и при этом положительное сальдо означало бы просроченный платеж.

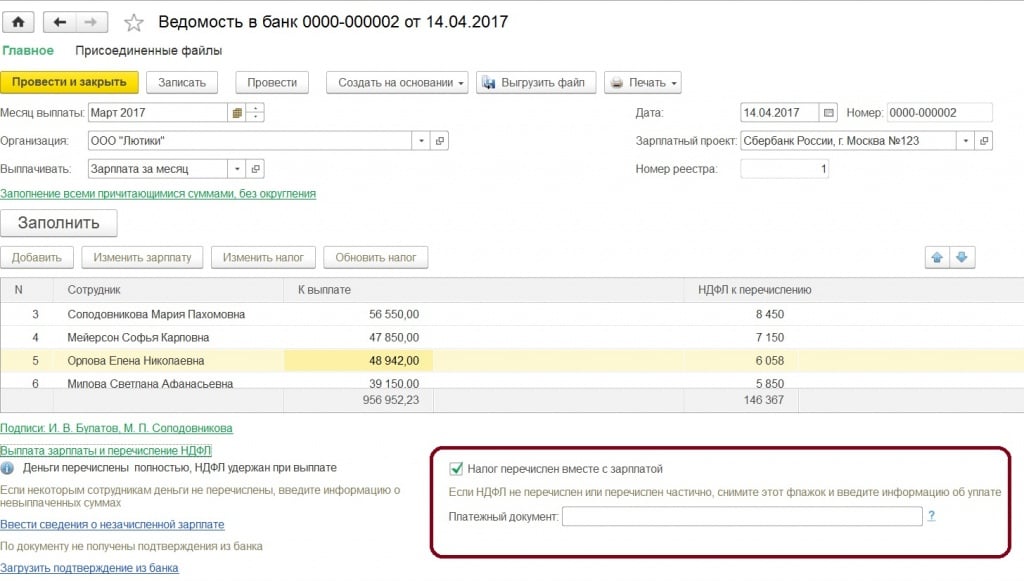

В нашем примере зарплата за март, выплачивалась 14 апреля, следовательно, крайний срок перечисления НДФЛ будет 17 апреля, первый рабочий день после выходных.

Но в ведомости на выплату зарплаты стоял флажок, по перечислению налога вместе с зарплатой, поэтому получили такую картину с отрицательным конечным сальдом, то есть налог перечисли до крайнего срока.

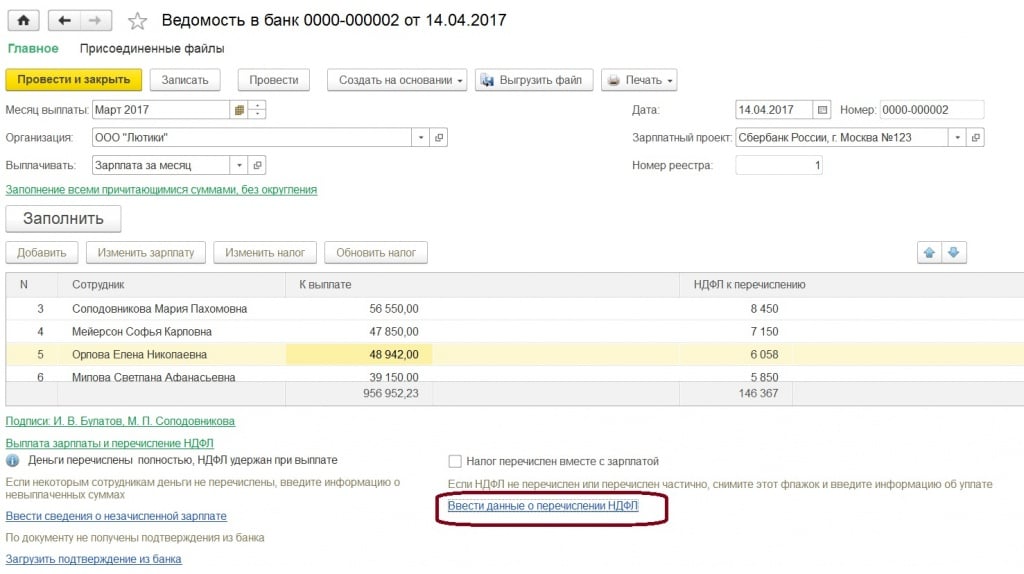

Есть возможность убрать данный флажок в ведомости, тогда по появившейся гиперссылке, можно создать документ "Перечисление НДФЛ".

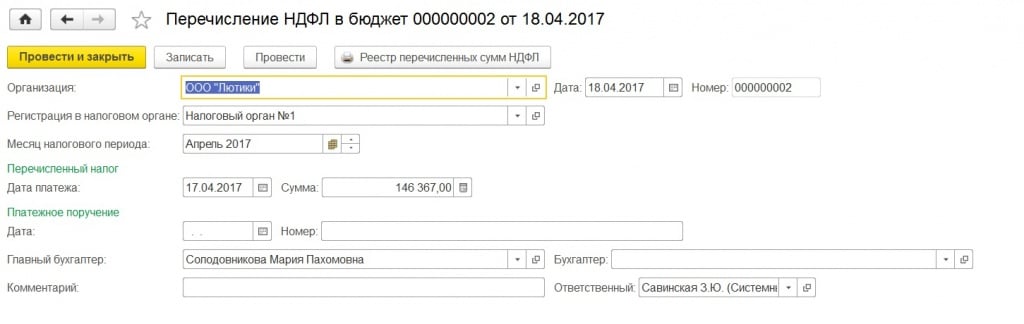

Рассмотрим, как зависит конечно сальдо в отчете от даты перечисления налога. Допустим перечислили день в день, то есть датой перечисления являлась дата крайнего срока перечисления.

Тогда конечное сальдо будет нулевым.

Это идеальная ситуация, но если вы забыли перечислить НДФЛ, либо перечислили позже положенного срока, то наблюдать вы будете положительное сальдо.

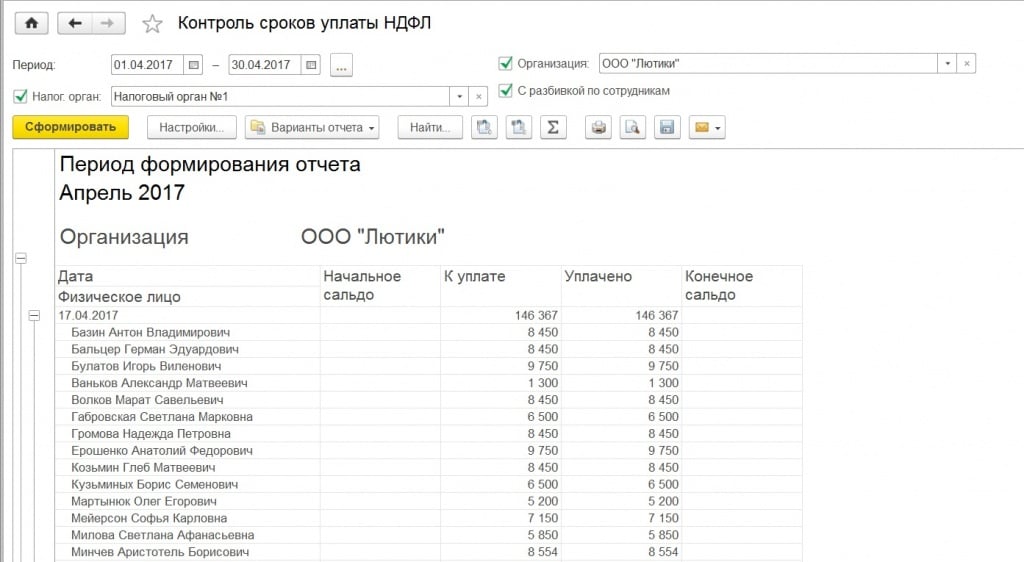

Как можем заметить, отчет очень удобен, когда много межрасчетных выплат, выплат с разными сроками перечисления налога, за которыми не всегда получается проследить, особенно, когда много сотрудников. Для еще более подробного анализа данных, можно сформировать отчет по сотрудникам.

Тогда найти нужные даты, сроки уплаты, и суммы налога, которые нужно перечислить, не составит труда. Поэтому не забудьте познакомиться с данным отчетом и найти ему применение в своей работе.

Налог на доходы физических лиц (НДФЛ) ‒ это вид прямых налoгов, который исчисляется в процентах от совокупного дохода физического лица у налогового агента, за вычетом подтверждённых документально расходов, в соответствии с действующим налоговым законодательством (ст. 226 НК РФ). Рассмотрим различия между понятиями «срок удержания» и «срок перечисления» налога на доходы физических лиц. Контролировать этот вопрос нужно, так как определена ответственность за нарушение сроков уплаты НДФЛ (ст. 75 НК РФ).

Сроки удержания НДФЛ зависят от вида дохода. Далее перечислим самые распространённые из них.

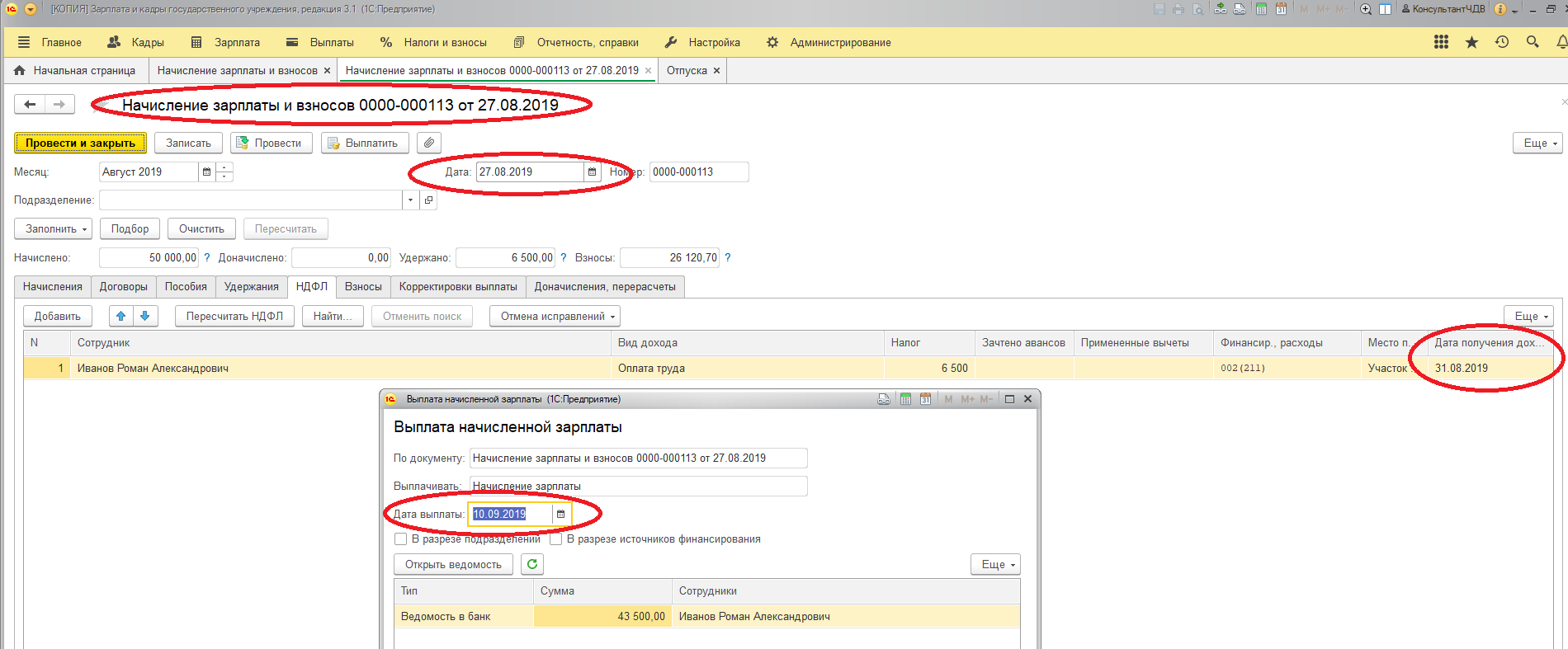

Заработная плата и все виды премий. Датой получения дохода считается последний день месяца, за который начислили зарплату (п. 2 ст. 223 НК РФ). Датой удержания НДФЛ будет день выплаты зарплаты (п. 4 ст. 226 НК РФ) В этом случае крайний срок уплаты НДФЛ ‒ следующий рабочий день за днём выплаты дохода (п. 6 ст. 226 НК РФ).

Как показано на рис. 1, при создании документа начисления зарплаты за август от 27.08.2019 дата удержания НДФЛ ‒ это дата получения дохода, а именно 31.08.2019. Выплата заработной платы была произведена 10.09.2019 (вт), соответственно, крайний срок перечисления НДФЛ ‒ 11.09.2019.

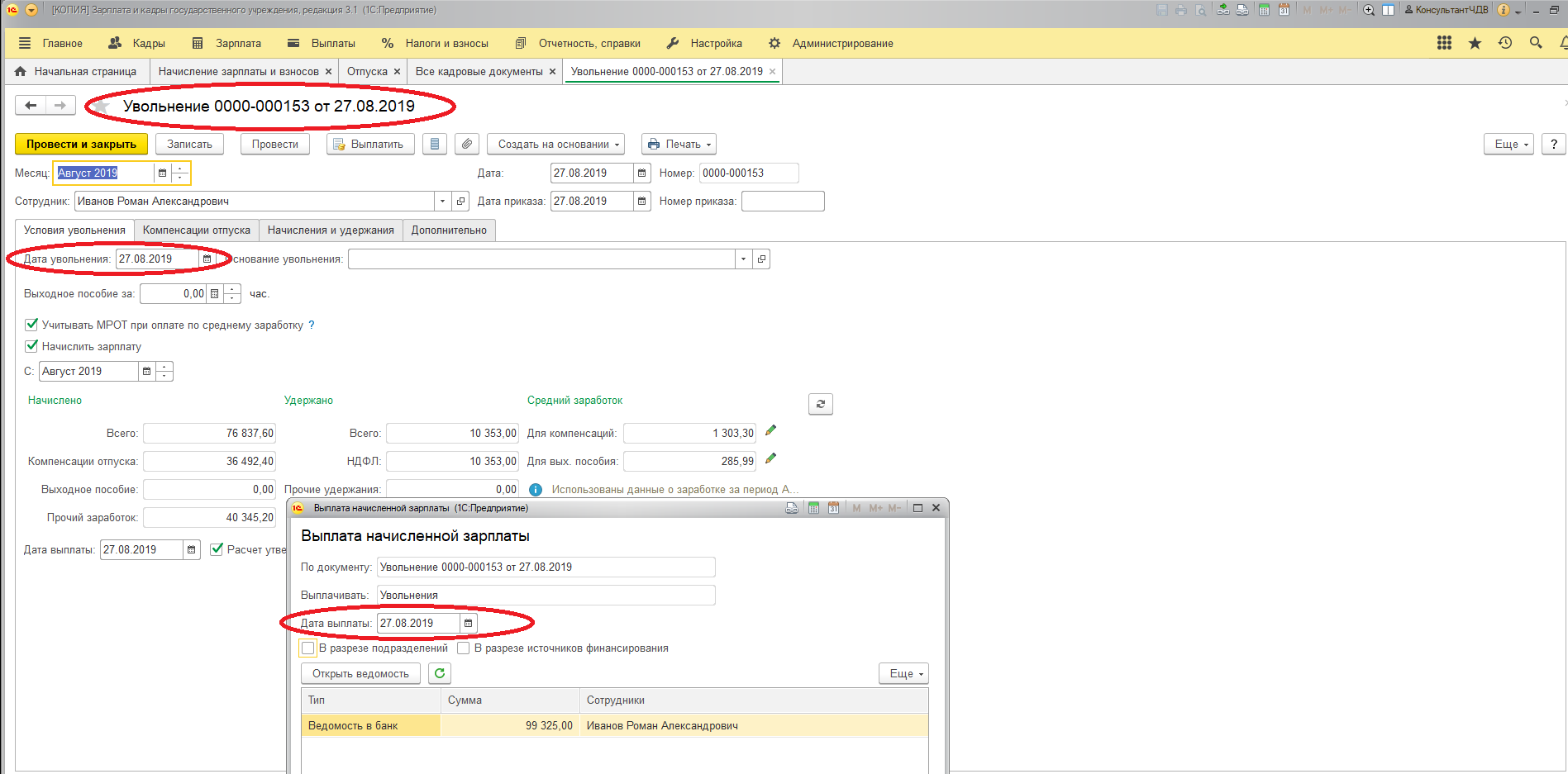

Компенсационные выплаты, связанные с увольнением сотрудника (компенсация за неиспользованный отпуск, выходное пособие и прочее). Датой получения дохода является последний рабочий день (п. 2 ст. 223 НК РФ, ст. 84.1, ст. 140 ТК РФ). Дата удержания НДФЛ – это день расчёта с сотрудником, а именно последний рабочий день (п. 4 ст. 226 НК РФ, ст. 84.1, ст. 140 ТК РФ). Как и в предыдущем случае, крайний срок уплаты НДФЛ ‒ это следующий рабочий день после выплаты (п. 6 ст. 226 НК РФ).

В примере (рис. 2) при увольнении сотрудника 27.08.2019 это же число будет датой получения дохода и удержания НДФЛ. Перечисления необходимо произвести следующим рабочим днём ‒ 28.08.2019.

Материальная помощь (если она превышает 4 000 рублей в год). Датой получения дохода считается последний день месяца, за который её начислили (пп. 1 п. 1 ст. 223 НК РФ). Датой удержания НДФЛ будет день выплаты зарплаты (п. 4 ст. 226 НК РФ). Крайний срок уплаты НДФЛ ‒ следующий рабочий день за днём выплаты денег (п. 6 ст. 226 НК РФ), аналогично с рисунком 1.

С отпуском и пособием по временной нетрудоспособности за счёт работодателя дела обстоят иначе. Датой получения дохода будет день выплаты отпускных и день выплаты больничного (пп. 1 п. 1 ст. 223 НК РФ). Дата удержания НДФЛ – это день перечисления или выплаты дохода сотруднику (п. 4 ст. 226 НК РФ). Но в этих случаях крайним сроком уплаты НДФЛ будет последний день месяца, в котором произведено перечисление денег (п. 6 ст. 226 НК РФ).

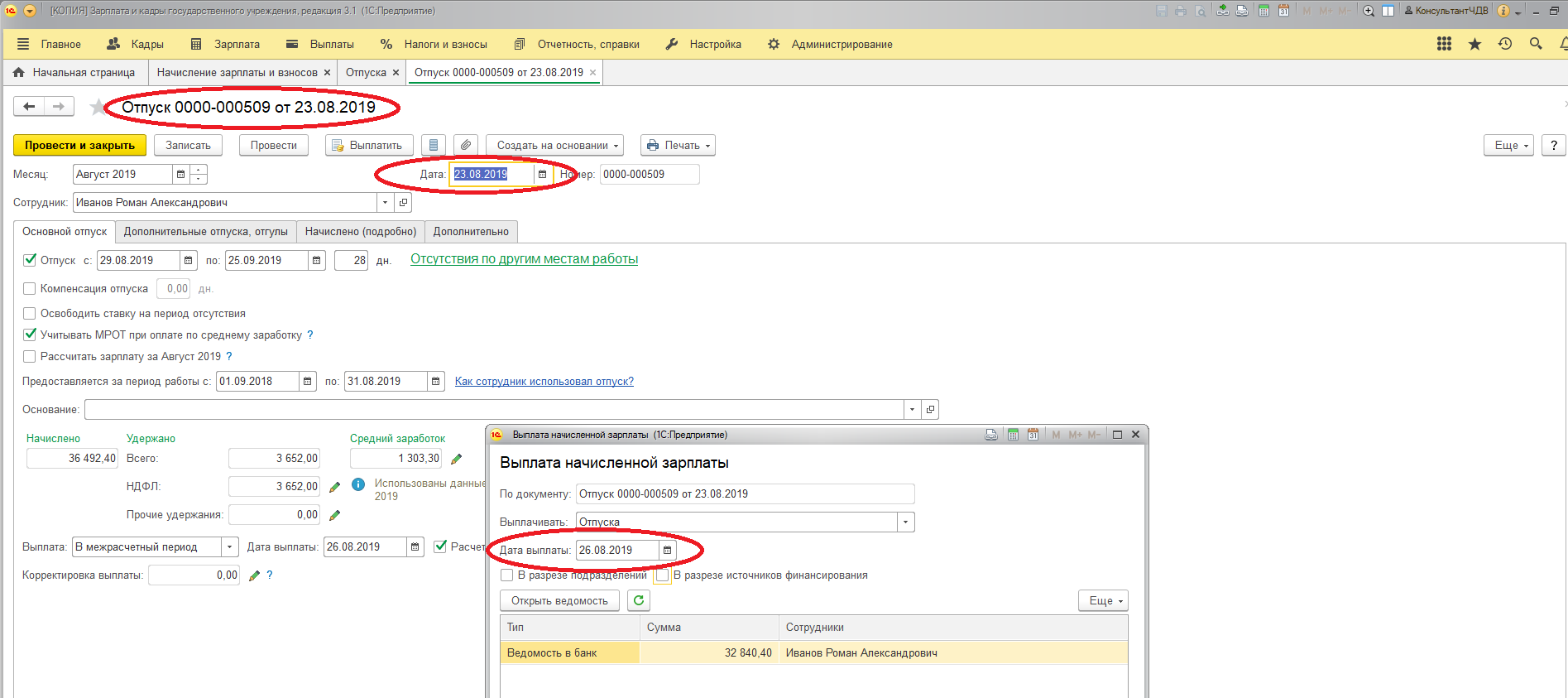

В качестве примера (рис. 3) приведено начисление отпуска документом от 23.08.2019. Здесь дата получения дохода и удержания НДФЛ ‒ 26.08.2019 (день выплаты), а крайний день уплаты НДФЛ будет 2 сентября, так как 31.08.2019, последний день месяца, выпадает на субботу.

Сверхлимитные суточные по командировке и компенсация расходов, которые не подтверждены документально. Датой получения дохода является последний день месяца, в котором утвердили авансовый отчёт по командировочным расходам (пп. 6 п. 1 ст. 223 НК РФ). Удержание НДФЛ будет производиться из первой денежной выплаты после того, как доход был признан (п. 4 ст. 226 НК РФ). Крайний срок уплаты НДФЛ, как и в большинстве случаев, – это следующий рабочий день за днём выплаты денег (п. 6 ст. 226 НК РФ). Аналогичный случай рассмотрен ниже, на рис. 4.

Доходы в натуральной форме. Дата получения дохода ‒ день передачи доходов в натуральной форме (пп. 2 п. 1 ст. 223 НК РФ). Удержание НДФЛ необходимо произвести из первой денежной выплаты после того, как доход был признан (п. 4 ст. 226 НК РФ). Крайним сроком уплаты НДФЛ считается следующий рабочий день после выплаты денег (п. 6 ст. 226 НК РФ).

К примеру, на рисунке 4 выплата произведена 27.08.2019. Крайний срок уплаты НДФЛ ‒ 28.08.2019.

Отдельно обозначим, что существует случай, когда НДФЛ удерживается из аванса. Аванс ‒ заработная плата за первую половину месяца с 1-го по 15-е число. Срок выплаты аванса ‒ с 16-го по последнее число месяца (сроки выплаты аванса должны быть определены внутренними нормативными актами организации). Если аванс выплачен в последний день месяца, НДФЛ необходимо удержать и перечислить в бюджет не позднее рабочего дня, следующего за днём выплаты. Это необходимо сделать потому, что в последний день месяца доход в виде зарплаты уже считается полученным, а, следовательно, перечисление аванса – это уже, по сути, частичная выдача дохода в виде заработной платы (п. п. 4, 6 ст. 226 НК РФ, Письмо Минфина России от 23.11.2016 № 03-04-06/69181, Определение ВС РФ от 11.05.2016 № 309-КГ16-1804). Стоит отдельно подчеркнуть, что в этом случае НДФЛ перечисляется только тогда, когда день выдачи аванса будет именно последним календарным днём, а не последним рабочим днём месяца.

Во всех случаях применимо правило, что если последний день уплаты НДФЛ выпадет на выходной или праздничный день, то уплата налога переносится на следующий рабочий день (п. 7 ст. 6.1 НК РФ). Данный случай описан выше, на рисунке 3.

Надеемся, что мы помогли вам разобраться со сроками и порядком удержания НДФЛ на наглядных примерах в программе 1С. Если у вас остались вопросы, закажите бесплатную консультацию на выделенной Линии консультаций 1С «Что делать Консалт». Наши эксперты 1С, специализирующиеся на расчёте зарплаты и кадровом учёте в 1С:Зарплата и управление персоналом 8 и 1С:Зарплата и кадры государственного учреждения 8, вам обязательно помогут разобраться.

Читайте также: