1с не распределяются расходы в налоговом учете

Опубликовано: 12.05.2024

Изучим, как правильно должны отражаться прямые расходы в бухгалтерском и налоговом учете при производстве, предоставлении услуг или осуществлении работ в 1С 8.3.

Счета учета прямых расходов в бухгалтерском и налоговом учете в 1С 8.3

- Прямые расходы в бухгалтерском учете (БУ) учитываются по дебету счета 20 «Основное производство», либо 23 счет.

- В налоговом учете (НУ) прямые расходы в 1С 8.3 могут отражаться по разным счетам 20, 25, 26, при этом прямые расходы в НУ не зависят от корреспонденции.

В 1С 8.3 главное – чтобы в НУ был правильно настроен состав прямых расходов, то есть настройки по такой корреспонденции в 1С 8.3 были указаны в составе прямых расходов для налогового учета.

Прямые расходы в бухгалтерском учете в 1С 8.3

Прямыми расходами в бухгалтерском учете для 1С 8.3 будут являться те расходы, которые при производстве или предоставлении услуг, осуществлении работ будут учитываться в дебет счета 20 (23).

Для отражения по дебету счета 20 прямых расходов для бухгалтерского учета в 1С 8.3 необходимо задать параметры в Учетной политике, на закладке Затраты:

Необходимо флажком указать виды деятельности, затраты по которым планируется учитывать на счете 20. Флажок ставится если прямые затраты производства учитываются для выпуска продукции и флажок ставится для осуществления работ, предоставления услуг заказчикам. Флажки ставятся для того, чтобы вести или не вести учет прямых расходов по дебету счета 20.

Если этот расход является прямым согласно Учетной политикой организации, то в проводках в 1С 8.3 нужно отразить расход по дебету счета 20.

Прямые расходы в налоговом учете в 1С 8.3

Прямыми расходами в налоговом учете являются те расходы, перечень которых отражен в Учетной политике. При этом перечень прямых расходов должен быть прописан в Учетной политике по налоговому учету. Это очень важно, потому что этот перечень можно формировать самостоятельно, об этом говорит Налоговый Кодекс.

Для обозначения перечня прямых расходов в базе 1С 8.3 присутствует настройка в Учетной политике, которая находится в меню – пункт Учетной политики – закладка Налог на прибыль – гиперссылка Методы определения прямых расходов производства в НУ:

В 1С 8.3 по гиперссылке «Методы определения прямых расходов производства в НУ» определяется состав прямых расходов для налога на прибыль:

Что делать, если у бухгалтера вызывает трудности самостоятельно определить какие расходы прямые в его организации, подробно изучено на Мастер-классе «Вся правда о Доходах и Расходах».

В налоговом учете прямой зависимости от того на каком счете налогового плана счетов указана проводка – нет.

- То, что в НУ будет отражаться по дебету счета 20, вида расхода – Материальные расходы, это будет для НУ прямым расходом.

- Если отражается по дебету счета 25, вида расхода – Материальные расходы, это тоже будет прямым расходом для НУ.

Принцип того, что если 20 счет – то это только прямой расход для НУ не действует. Тот метод, что добавляется в «Методы определения прямых расходов» – тот метод и будет действовать в 1С 8.3:

Если для налогового учета расходы учитываются в дебете счета 26, то в 1С 8.3 необходимо сделать распределение косвенных расходов для 26 счета «В себестоимость продукции, работ, услуг»:

Таким образом, 26 счет не списывается единовременно, а распределяется в счет 20. Это удобно для тех организаций, которые решили сблизить бухгалтерский и налоговый учет. Когда 25 и 26 счет будут распределяться в дебет счета 20, то есть будет рассчитываться полная себестоимость, то получится, что если 26 счет не определен в составе прямых расходов, то разница будет между бухгалтерским и налоговым учетом. Это нормально, так и предполагается в законодательстве.

Счет 44 нельзя задать в «Методы определения прямых расходов». Даже если добавить 44 счет, то программой 1С 8.3 не будет определяться как прямой расход. Также если будет добавлен 26 счет в «Методы определения прямых расходов», но при этом в параметрах Учетной политики установлено распределение косвенных расходов методом директ-костинг, то 26 счет не будет определяться как прямой расход. Только если 25 и 26 счет распределяются в дебет 20 счета и задан перечень прямых расходов, тогда в 1С 8.3 будет все срабатывать.

Прямые расходы в Декларации по налогу на прибыль в 1С 8.3

Для автоматизации процесса правильного заполнения декларации в 1С 8.3 Бухгалтерия 3.0 важно, чтобы перечень расходов утверждался в соответствии с Учетной политикой организации.

В Декларации по налогу на прибыль прямые расходы отражаются в Листе 02 Приложения 2, в строках 010, 020. Именно для строки 010 формируется перечень прямых расходов:

Те расходы, которые будут указаны в «Методах определения прямых расходов производства в НУ», те расходы попадут в декларацию по налогу на прибыль. Если будет неправильно сформирована декларация, то рассчет налога на прибыль будет признан несоответствующим действительности.

Как закрывается 20 счет в 1С 8.3

Рассмотрим, можно ли в 1С 8.3 реализовать автоматическое списание расходов со счета 20 без учета выручки по номенклатурной группе.

Номенклатурная группа – это вид товаров, работ и услуг в 1С 8.3.

В базе 1С 8.3 есть справочник Номенклатура, где есть группа Продукция – это конечная продукция организации:

Либо есть такая группа как Услуги, где есть собственные услуги, то есть те услуги, которые оказываются непосредственно заказчикам:

В 1С 8.3 есть справочник Номенклатурные группы. Многие пользователи 1С 8.3 путаются, для чего они нужны. Вроде есть номенклатура, которая подставляется в документы на реализацию. Но в 1С 8.3 есть номенклатурные группы, по которым ведется аналитический учет по кредиту счета 90, то есть добавляется в выручку и номенклатура, и номенклатурная группа. Дебет счета 20 накапливается именно по номенклатурной группе:

В прошлой версии программы 1С 8.2 пока не пройдет выручка по номенклатурной группе, то 20 счет не закроется. По этой причине возникали проблемы с закрытием 20 счета в 1С, потому что по некоторым услугам либо не могло быть выручки либо, например, реализация идет по одной номенклатурной группе, а затраты отражаются по двум строкам.

Для того чтобы не возникало трудностей с закрытием счета 20, разработчики 1С ввели параметр в настройке Учетной политики, как закрытие 20 счета без учета выручки. Данную настройку нужно применять для работ либо услуг:

Таким образом, в 1С 8.3 в Учетной политике предусмотрены варианты для закрытия счета 20 по работам и услугам в конце месяца:

- Без учета выручки;

- С учетом выручки;

- С учетом выручки только по производственным услугам.

Способ закрытия 20 счета «Без учета выручки от выполнения работ» в 1С 8.3

В 1С 8.3 по данному способу проще работать с 20 счетом. Если в 1С 8.3 сложно выдерживать зависимость 20 счета от кредита 90 счета и номенклатурных групп, то данный способ наиболее приемлем, и 20 счет будет ежемесячно закрываться.

По данному способу дебет счета 20 будет закрываться, если нет выручки по кредиту счета 90 или выручка идет по другой номенклатурной группе, при условии что в Учетной политике задан способ закрытия 20 счета – «Без учета выручки от выполнения работ».

Таким образом, все затраты, учитываемые на счете 20 по работам и услугам, будут списываться автоматически в полной сумме в Дт 90 всегда при закрытии месяца. Вне зависимости от того – отражена выручка по кредиту 90 или не отражена.

Чтобы при данном способе отразить «незавершенку», в 1С 8.3 нужно ввести документ «Инвентаризация незавершенного производства», тогда дебет 20 счета закроется за минусом суммы «незавершенки»:

Способ закрытия 20 счета «С учетом выручки от выполнения работ» в 1С 8.3

Если в 1С 8.3 выбран вариант настройки Учетной политики «С учетом выручки от выполнения работ», тогда

- Если отражена выручка по номенклатурной группе, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в ДТ 90 при закрытии месяца.

- Если выручки не было по номенклатурной группе, то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Таким образом, необходимо строгое соответствие, чтобы по дебету 20 счета отразились затраты по одной номенклатурной группе и обязательно выручка прошла по этой номенклатурной группе. Если выручки не будет по номенклатурной группе в текущем месяце, то 20 счет не закроется, и будет переходить как «незавершенка» на следующий месяц.

Способ закрытия 20 счета «С учетом выручки только по производственным услугам» в 1С 8.3

Производственные услуги в 1С 8.3 вводятся при помощи документа «Оказание производственных услуг». В данном способе:

- Выручка по работам и услугам должна отражаться только с помощью документа «Оказание производственных услуг».

- Если выручка отражается по номенклатурной группе посредством данного документа, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в ДТ 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе или она введена документом «Реализация товаров и услуг», то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Таким образом, если есть дебет 20 счета по определенной номенклатурной группе, то для того чтобы он закрылся выручка должна отражаться по этой же номенклатурной группе по кредиту счета 90.01 с помощью документа «Оказание производственных услуг». Другими документами по реализации товаров и услуг пользоваться нельзя, иначе 20 счет не закроется.

Рассмотрим на примерах, как осуществляются операции распределения косвенных затрат в программе 1С: Комплексная автоматизация.

В этом материале речь пойдет о закрытии 23 счета (вспомогательное производство).

О закрытии 25 счета и формировании себестоимости на 20 счете читайте в наших следующих материалах: здесь и здесь.

Поддержка КА 1.1 прекратилась, теперь пользователи вынуждены перейти на новые конфигурации. Столкновение с КА 2.4 вызывает панику после родной, гибкой, простой в использовании, пусть иногда непрозрачно отрабатывающей, КА 1.1.

Беспокоят пользователей различия в методологии распределения основных и косвенных затрат, а также регламентированного учета. В КА 1.1 был простой и понятный блок распределения косвенных затрат. При переходе на КА 2.4 бухгалтерской службе приходится менять учетную политику под возможности КА 2.4, либо приглашать программистов для модифицирования КА 2.4 в КА 1.1 и/или совершать не всегда рациональные, а это огорчает, учетные действия.

Сложности, с которыми может столкнуться пользователь, закрывая свой первый месяц в новой комплексной автоматизации, рассмотрены на реальном примере.

Перед описанием примера следует отметить, что в КА 2.4 отсутствует учет по плановой себестоимости и справочник «Номенклатурные группы». Вместо учета в разрезе номенклатурных групп возможно построить учет через «Направления деятельности». Учет по плановой себестоимости не получается заменить никакой другой функцией.

Организация производит и продает услуги любого характера. Особенности учета производственных и косвенных затрат представлены в таблице:

Закрытие затрат отдела в конце месяца

Производит и продает услуги. Цикл производства — более 1 месяца.

Номенклатурные группы

Продукция

Статья затрат

Закрываются все затраты по номенклатурной группе, если была реализация. Драйвер — количество работ.

Отдел занимается вспомогательным производством. Имеется ОС, которое обслуживает основное производство и коммерческий отдел.

Затраты закрываются каждый месяц. Часть часов ОС — на 20 счет с указанием Номенклатурных групп. Часть часов ОС закрывается на 44 счет. Себестоимость 1 часа работы ОС складывается из всех затрат, собранных на 23 счете за период

Отдел занимается обслуживанием производства. Без особенностей.

Подразделение

Статья затрат

Затраты закрываются каждый месяц на 20 счет. На все номенклатурные группы, драйвер — оплата труда на 20 счете.

Отдел занимается коммерческой деятельностью. Без особенностей.

Подразделение

Статья затрат

Затраты закрываются каждый месяц на финансовый результат — ст 90.07.

Сотрудники каждого подразделения организации имеют окладную заработную плату. Есть сотрудники, часть работ которых оказывается для основного подразделения, часть для вспомогательного и общепроизводственного. В конце месяца Бухгалтер получает данные по коэффициентам распределения заработка в зависимости от выполненных работ.

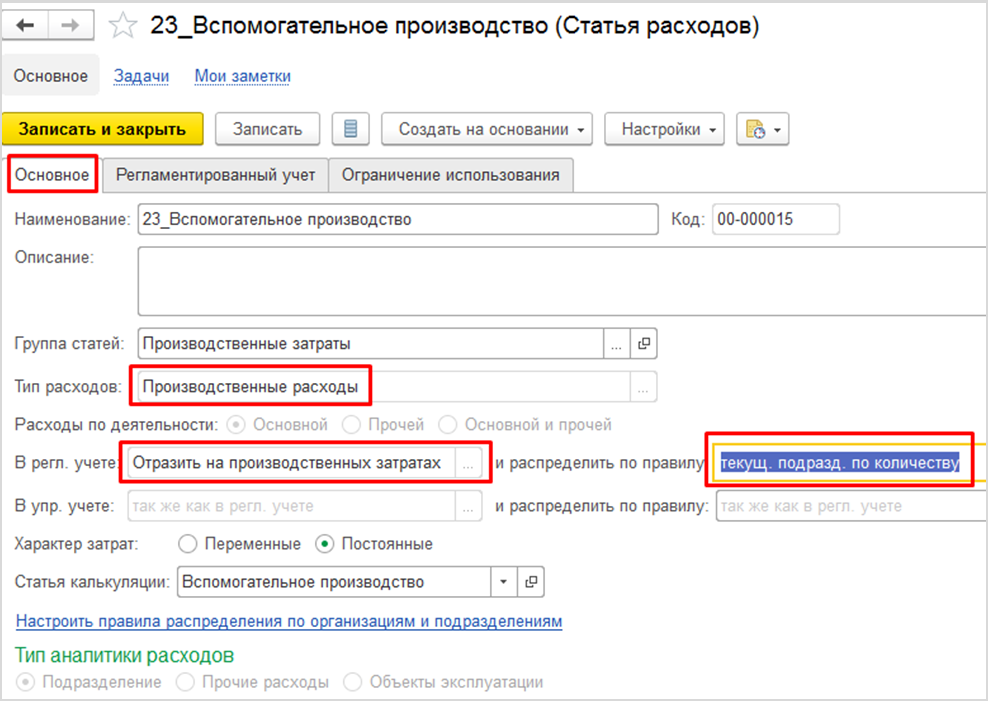

1.1) Вспомогательное производство. Настройка статей расходов

В КА 2.4 любой расход приходуется с указанием Статьи расходов, в котором, в отличие от КА 1.1, сразу включены все настройки, определяющие дальнейшую судьбу расхода.

Настройка учета вспомогательного производства начинается с заполнения статьи расходов. В нашем случае статья расходов будет выглядеть таким образом:

Тип расходов: Производственные расходы (т.к. распределение большей части расходов будет распределяться на 20 счет основного производства). В настройках распределения указывается значение «Отразить на производственных затратах».

Правилу распределения на партии задаются следующие настройки:

На вкладке «На партии» указывается значение «Текущее подразделение», для того, чтобы затраты распределялись только на партии производства, которые были созданы в подразделении вспомогательного производства.

На вкладке «Регламентированный учет» необходимо проставить данные для отражения в налоговой отчетности, а также счета учета. В нашем примере все расходы 23 счета являются прямыми. Это означает, что при закрытии месяца эти затраты распределяются только на 20 счет во всех видах учета, а НЕ по директ-костингу.

Настройки статьи расходов в части распределения необходимы для автоматического заполнения документов распределения.

В течение месяца затраты вспомогательного производства приходуются первичными документами с указанием статьи расходов с перечисленными настройками в дебет 23 счета с заполнением подразделения вспомогательного производства.

1.2) Закрытие 23 счета на 20

ПРОБЛЕМА: В КА 2.4 база распределения производственных затраты формируется только если имеется партияобразующий документ. При отсутствии такого документа прямые и расходы придется закрывать вручную

В конце месяца Бухгалтер получает сведения о том, какое количество часов оборудования вспомогательного производства ушло на обслуживание основного производства. В 1С такие данные необходимо занести в документ «Производство без заказа», для того, чтобы сформировать базу для распределения затрат вспомогательного производства, что значит — определить себестоимость часа ОС вспомогательного подразделения.

В документе «Производство без заказа» на вкладке «Основное» указывается в поле «Подразделение» подразделение вспомогательного производства (иначе проводка по кредиту 23 счета не отобразится). Один документ создается на одно направление деятельности.

На вкладке «Продукция» указать заполнить Номенклатуру с видом «Работа». В столбце «Направление выпуска» заполнить значение «Списать на расходы», а в столбце «Получатель/статья и аналитика» указать подразделение-получатель 20 счета и статью расходов 20 счета.

Если на момент создания документа точно известно, на какое направление деятельности ушли перечисленные на вкладке «Продукция» работы, и важно эти затраты отнести строго на конкретное направление деятельности, то его следует указать на вкладке «Дополнительно» в соответствующем поле.

Проводки документа сформируются после того, как будет выполнена регламентная задача «Распределение затрат и расчет себестоимости» в рамках закрытия месяца, то есть в тот момент, когда будет сформирована стоимость часа ОС. Сначала КА 2.4 сделает нерациональную/лишнюю проводку: себестоимость на 23 счете перейдет с конкретного направления деятельности на отсутствие направления деятельности, а потом перейдет на 20 счет на указанное направление деятельности. Пугаться задвоенного оборота не стоит.

Для документа «Производство без заказа», для которого неизвестно направление деятельности проводки по распределению после закрытия месяца сформируются на 20 счет должным образом без направления деятельности.

Таким образом, были распределены услуги вспомогательного производства на 20 счет по направлениям деятельности. Те затраты, которые закрылись на 20 счет без направления деятельности, при закрытии месяца перераспределятся на незавершенное производство в разрезе направлений деятельности в соответствии с настройками правил распределения.

1.3) Закрытие 23 счета на 44

В текущем примере, ОС вспомогательного производства оказывает некоторые услуги коммерческому подразделению. С точки зрения Комплексной автоматизации 2.4, оказание такой услуги будет являться расходом. Его сумма сформируется только по итогам работы в конце месяца. Это означает, что для отнесения услуги на 44 счет также требуется оформление документа «Производство без заказа» и должное оформление статьи затрат.

Статья расхода для коммерческого подразделения должна иметь следующие настройки:

Тип расходов — «Коммерческие расходы», настройки распределения указать «Списывать на финансовый результат», в нашем примере расход будет распределяться на направления деятельности в соответствии с полученной выручкой.

На вкладке «Регламентированный учет» проставляются данные для налоговой отчетности, а также счета учета, в текущем примере 44 счет закрывается по директ-костингу на счет 90.07.1.

После заполнения статьи затрат формируется база для определения расхода через документ «Производство без заказа». Один документ формируется для одного направления деятельности. Если 44 счет при закрытии месяца должен распределиться на все направления деятельности в соответствии с необходимым правилом, то заполнять соответствующее поле на вкладке «Дополнительно» в документе «Производство без заказа» не рекомендуется.

На вкладке «Основное» указывается вспомогательное подразделение в соответствующем поле (иначе в проводку по кредиту не встанет 23 счет учета).

На вкладке «Продукция» в столбец «Направление выпуска» указать «Списать на расходы», столбец «Получатель/статья и аналитика/счет учета» заполнить подразделением-получателем, а также статьей расходов со счетом учета 44, созданной ранее.

Проводки документа сформируются в ранее созданном документе «Производство без заказа», только после того, как будет выполнена регламентная операция «Распределение затрат и расчет себестоимости» в рамках закрытия месяца, то есть в тот момент, когда будет сформирована стоимость часа ОС. Субконто «Направление деятельности» будет не заполненным, т.к. в настройках расход на 44 счете должен распределиться на 90.07 на направления деятельности, согласно полученной выручки.

В рамках закрытия месяца автоматически сформируется документ «Распределение расхода между направлениями деятельности»:

Документ распределит расход на счете 90.07 по направлениям деятельности. В текущем примере реализация за месяц прошла только для одного направления деятельности.

Теперь все готово к тому, чтобы приступить к закрытию 23 счета.

1.4) Формирование себестоимости услуг вспомогательного производства

После того, так все затраты вспомогательного счета были внесены в дебет 23 счета (т.е. на статью расходов с настройками, согласно п.1.3), сформирована документами «Производство без заказа» база услуг вспомогательного производства для распределения на счета учета (20 и 44) и на направления деятельности, необходимо перейти к процедуре закрытия месяца.

В рамках регламентной операции «Настройка распределения расходов» по каждой статье расходов вспомогательного производства автоматически создается документ «Распределение расходов», в который проставляется правило распределения, согласно статье расходов.

Данный документ перераспределяет расходы, формирует стоимость партий, чтобы появились проводки в документах «Производство без заказа» вспомогательного подразделения. После закрытия периода ОСВ по 60 счету будет выглядеть следующим образом (цветом отмечены задвоенные обороты, см. п.1.2):

О закрытии 25 счета и формировании себестоимости на 20 счете читайте в наших следующих материалах.

Юлия, специалист по внедрению в области регламентированного, производственного и зарплатного учета компании «Инфософт»

Для каждой статьи расходов, в программе 1С:ERP есть возможность указать вариант распределения, в зависимости от выбранного типа расходов.

Вариант распределения определяет экономический смысл использования расходов, зарегистрированных по конкретной статье. Доступны следующие варианты:

- отнести на себестоимость товаров;

- списать на финансовый результат;

- отнести к расходам будущих периодов;

- отразить на производственных затратах;

- отнести на внеоборотные активы.

При отсутствии потребности распределения расходов доступен отдельный вариант Распределить вручную (расходы по такой статье могут быть возмещены).

Вариант распределения «Отнести на себестоимость товаров»

Статьи расходов с вариантом распределения Отнести на себестоимость товаров используются для формирования стоимости материальных ценностей вне процессов производства. Для распределения расходов доступны следующие правила распределения:

- Пропорционально количеству номенклатуры – база распределения определяется по количеству выбранной номенклатуры.

- Пропорционально весу номенклатуры – база распределения определяется на основании весовых характеристик выбранной номенклатуры.

- Пропорционально объему номенклатуры – база распределения определяется на основании объемных характеристик выбранной номенклатуры.

Рисунок 1 - Настройка распределения затрат с вариантом «отнести на себестоимость товаров»

В зависимости от типа расходов доступны следующие типы аналитики:

- Склад – сумма затрат по выбранному правилу распределяется на все позиции, находящиеся в конкретном месте хранения (на складе). Если конкретный склад не выбран, то распределение ведется по всем складам.

- Номенклатура – сумма затрат увеличивает стоимость остатков конкретной номенклатурной позиции на всех складах предприятия (для всех характеристик, серий и назначений).

- Приобретение товаров и услуг – сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, оприходованной по выбранным документам Приобретение товаров и услуг.

- Заказ поставщику, Заказ на перемещение, Заказ на сборку (разборку), Сборка (разборка), Перемещение товаров, Передача товаров между организациями, Ввод остатков – сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, указанной в документах соответствующего типа.

Вариант распределения «Распределить на финансовый результат»

Статьи расходов с вариантом распределения Распределить на финансовый результат обеспечивают принятие к учету общехозяйственных (в случае использования директ-костинга) и коммерческих затрат, экономическое (порядок включения в себестоимость) или финансовое (участие в формировании финансового результата) содержание которых определяется способом распределения.

Настройка правил распределения для статей расходов, распределяемых на финансовый результат, выполняется с использованием элементов списка Правила распределения и показатели:

Рисунок 2 - Настройка распределения затрат «списать на финансовый результат»

В карточке элемента списка Правила распределения расходов для расходов, распределяемых на финансовый результат, определяются направления деятельности, на которые будут распределяться расходы.

Рисунок 3 - Настройка правил распределения между направлениями деятельности

Распределение расходов на финансовый результат по направлениям деятельности может быть настроено:

- на все направления деятельности по базе – расходы будут распределяться на все направления деятельности организации, по которым формируется финансовый результат;

- на указанные направления деятельности по базе – направления деятельности, на которые следует распределять расходы, определяются пользователем по гиперссылке Указать;

- на направления деятельности вручную - направления деятельности, на которые следует распределять расходы, и доли отнесения расходов на каждое из них определяются пользователем.

Для автоматического распределения расходов по направлениям деятельности согласно выбранному варианту в карточке элемента списка Правила распределения определяется база, по которой расходы будут распределены между направлениями деятельности.

Рисунок 4 - Настройка правил распределения между направлениями деятельности. База распределения

Для распределения расходов на финансовый результат по направлениям деятельности пропорционально прямым расходам пользователем определяется Показатель, по которому должно выполняться распределение.

Рисунок 5 - Настройка правил распределения между направлениями деятельности. Показатель

По гиперссылке Указать можно выбрать конкретные значения выбранного показателя (например, материалы, стоимость которых учитывается при расчете базы распределения). Если распределение расходов должно выполняться не на всю продукцию, то по гиперссылке Указать группы (виды) продукции можно выбрать необходимые виды продукции. При распределении расходов на финансовый результат подразделение определяется в соответствии с тем, в каком подразделении понесены распределяемые расходы.

В карточке элемента списка Статьи расходов к использованию предлагаются разнообразные типы аналитики в зависимости от типа расходов.

Аналитика расходов для статьи, распределяемой на финансовый результат, используется для целей последующей детализации расходов при их анализе.

Вариант распределения «Отнести к расходам будущих периодов»

По статьям расходов с вариантом распределения Отнести к расходам будущих периодовучитываются затраты, включение которых в состав себестоимости отсрочено во времени.

Для статей расходов, относимых к расходам будущих периодов, определяются виды аналитики. Но в данном случае они носят второстепенный характер, указывая только на место возникновения затрат.

Настройка правил распределения для статей расходов, относимых к расходам будущих периодов, выполняется с использованием элементов списка Правила распределенияна закладке Расходов будущих периодов Значения данной закладки доступны при выборе варианта распределения расходов будущих периодов в карточке элемента списка Статьи расходов.

Рисунок 6 - Настройка правил распределения затрат как «отнести к расходам будущих периодов»

Настройка правила распределения расходов будущих периодов включает в себя определение:

- порядка распределения расходов По месяцам, По календарным дням илиВ особом порядке;

- даты, начиная с которой расходы будут распределяться. Начать распределять расходы будущих периодов можно с Даты возникновения расхода или с Начала следующего месяца после даты возникновения расхода;

- количества месяцев, в которые будут распределены расходы;

- параметров аналитики списания расходов с указанием подразделения и статьи расходов с соответствующим ей значением аналитики.

Рисунок 7 - Настройка правил распределения затрат как «отнести к расходам будущих периодов». Даты

Параметры распределения конкретного расхода могут уточняться непосредственно в документе Распределение РБП.

На закладке Регламентированный учет необходимо указать счет учета расходов в бухгалтерском учете и параметр Вид актива, который определяет строку бухгалтерского баланса, в которой будут отражаться еще не распределенные расходы по данной статье.

Вариант распределения «Отразить на производственных затратах»

Статьи расходов с вариантом распределения Отразить на производственных затратах используются для формирования производственных затрат, относимых на себестоимость выпускаемой продукции.

Вид аналитики расходов определяет объект возникновения затрат, которым может быть подразделение, заказ на производство, выделенный вид прочих расходов, объекты эксплуатации.

Постатейные расходы могут быть распределены на партии производства, оставлены в незавершенном производстве или перераспределены на другие статьи расходов (статьи активов/пассивов). Правила распределения постатейных расходов задаются с использованием элементов справочника Правила распределения и показатели и уточняются при распределении. Правило распределения можно настроить комплексно, одновременно указав распределение на партии и статьи расходов и доли стоимости для каждого варианта.

Варианты настроек распределения расходов на партии производства:

- Вручную - партии производства (Этапы производства и документы Производства без заказов) будут подобраны вручную при распределении.

- По правилу – расходы будут распределены между подразделениями и выпусками в подразделениях согласно указанному правилу.

Правило определяет:

- на какие подразделения распределяются расходы. Текущее, нижестоящие и вышестоящее подразделение определяются относительно подразделения затрат;

- базу распределения между подразделениями и партиями. При распределении по единой базе для всех подобранных подразделений определяются партии, между которыми распределяются расходы согласно выбранному варианту распределения и отборам. Отборы могут быть заданы при количественных и стоимостных базах.

Рисунок 8 - Настройка правил распределения затрат по подразделениям

Включение постатейного расхода в продукцию осуществляется по мере «вхождения» базы распределения в продукцию. Для баз распределения, связанных с продукцией (количество, объем, вес продукции) момент «вхождения» зависит от самого расхода, и поэтому он может быть связан только с фактически выпущенной продукцией. Для того, чтобы оставить часть постатейных расходов в незавершенном производстве и распределить в будущем на запланированную продукцию, необходимо воспользоваться базами распределения «с учетом будущих выпусков».

Рисунок 9 - Настройка правил распределения затрат между партиями продукции

В качестве базы распределения берется запланированный показатель (стоимость, объем и т.д.) продукции по партии.

На формируемую по правилу базу распределения можно дополнительно наложить отбор по группам (видам) продукции. Отбор можно указать в настройках самого правила или задать непосредственно в документах распределения Распределение расходовв дополнение к выбранному в них правилу.

В тех случаях, когда статья расходов распределяется на другие статьи расходов, в правилах распределения нужно заполнить перечень статей расходов с указанием долей стоимости.

Для статей расходов с вариантом распределения Отразить на производственных затратах можно указать статью калькуляции, по которой данные затраты будут включены в себестоимость (поле Статья калькуляции на закладке Основное).

Поддерживается возможность указать разные правила распределения для статьи расходов в разрезе видов учета, организаций и подразделений с помощью Настройки распределения, переход к которой осуществляется из статьи расходов с помощью гиперссылки Настроить правила распределения по организациям и подразделениям.

Для целей расчета налога на прибыль производственные расходы классифицируются как прямые или косвенные. Отнесение статей расходов с вариантом распределения Отразить на производственных затратах к прямым или косвенным определяется значением переключетеля Для целей определения расходов текущего налогового периода на закладке Регламентированный учет карточки элемента списка Статьи расходов.

Вариант распределения «Отнести на внеоборотные активы»

Статьи расходов с вариантом распределения Отнести на внеоборотные активы обеспечивают отражение расходов, связанных с формированием стоимости внеоборотных активов. Вид аналитики разделяет статьи по отражению расходов, относящихся к формированию первоначальной стоимости:

- основных средств (ОС);

- выполнения капитального строительства (по объектам строительства);

- нематериальных активов (НМА);

- расходов на выполнение научно-исследовательских и опытно-конструкторских работ (НИОКР).

Настройка отражения в бухгалтерском учете и порядок принятия к налоговому учету расходов, относимых на стоимость внеоборотных активов, задается непосредственно в карточке элемента списка Статьи расходов.

Закрытие месяца в ПП «1С: Бухгалтерия предприятия 8» ред. 2.0 полностью зависит от настроек, произведенных пользователем. Рассмотрим, какие настройки и каким образом влияют на распределение собранных затрат. Обратимся к плану счетов бухгалтерского учета. Для сбора затрат организации предназначены следующие счета затрат:

- сч.20 «Основное производство»

- сч.23 «Вспомогательное производство»

- сч.25 «Общепроизводственные расходы»

- сч.26 «Общехозяйственные расходы»

- сч.28 «Брак в производстве»

- сч.29 «Обслуживающие производства и хозяйства»

- сч.44 «Расходы на продажу»

В данной статье мы рассмотрим, каким образом производится закрытие наиболее часто встречающихся счетов затрат (20, 23, 25, 26, 44). Поскольку нас интересует влияние настроек системы на распределение затрат и само распределение, не будем детально рассматривать документы по сбору затрат, а остановимся на самой схеме закрытия. ООО «Диана» занимается производственной деятельностью по выпуску готовой продукции (сч.20) и оказанием услуг по перевозке (сч.44). Сбор затрат и выпуск полуфабрикатов производится на счете 20 на номенклатурной группе «Полуфабрикаты», готовой продукции - на номенклатурной группе «Готовая продукция». Затраты по услугам, оказываемым вспомогательным подразделением для основных цехов и администрации отражаются на сч.23 на номенклатурной группе «Услуги вспомогательных подразделений». Для распределения общехозяйственных расходов применяется метод «Директ-костинг», общехозяйственные расходы распределяются согласно начисленной заработной плате.

Необходимые настройки системы для корректного распределения затрат

Прежде всего отметим, что для корректной работы пользователей в программе обязательно должна быть произведена «Настройка параметров учета». Для производственного предприятия на закладке «Виды деятельности» необходимо установить флаг «Производство продукции, выполнение работ, оказание услуг» (рис.1).

Основные настройки, влияющие на закрытие месяца, производятся в «Учетной политике организации». Рекомендуется устанавливать учетную политику на каждый год, поскольку часть настроек, производимых в учетной политике, является периодическими (например, перечень прямых расходов налогового учета действует только в течение года, для которого настроена учетная политика, и если организация ввела одну учетную политику на 2 года, то во втором году все затраты при закрытии месяца в налоговом учете будут отнесены к косвенным). Какие закладки «Учетной политики» влияют на закрытие месяца по бухгалтерскому учету?

- Общие сведения

- Производство

- НЗП

Флаг «Производство продукции, выполнение работ, оказание услуг» в настройках параметров учета является общей настройкой для всех организации, по которым ведется учет в программе. В учетной политике на закладке «Общие сведения» для каждой организации необходимо продублировать данную настройку, чтобы показать программе, что для конкретной организации применима эта информация (рис.2).

После установки данного флага автоматически появляются закладки «Производство», «Выпуск продукции», «НЗП».

На закладке «Производство» осуществляется установка параметров распределения счетов 20, 23, 25, 26 (рис.3).

Распределение затрат 20 счета производится согласно выручке от реализации. В нашем примере сбор затрат на счете 20 производится в разрезе двух номенклатурных групп - «Полуфабрикаты» и «Готовая продукция». Выручка от реализации по обоим видам деятельности собирается так же в разрезе номенклатурных групп.

В зависимости от того, какая настройка установлена для счета 20 в учетной политике организации, программа будет определять, должен ли быть закрыт 20 счет по конкретной аналитике. Для программы важен не сам факт сбора выручки по конкретной номенклатурной группе, а то, каким образом была собрана выручка (каким документом).

- При установленном флаге «По плановым ценам» при закрытии месяца в качестве базы для распределения затрат будет выступать выручка, собранная на сч.90.01 документом «Акт об оказании производственных услуг».

- При установленном флаге «По выручке» при закрытии месяца в качестве базы для распределения затрат будет выступать выручка, собранная на сч.90.01 документом «Реализация товаров и услуг».

- При установленном флаге «По плановым ценам и объему выпуска» при закрытии месяца в качестве базы для распределения затрат будет выступать выручка, собранная на сч.90.01 любым из документов.

В случае, если организация занимается выпуском продукции, то затраты распределяются на выпущенную продукцию.

Для организаций, которые занимаются оказанием услуг, программа анализирует не сбор затрат по конкретному виду документов, а записи в регистрах накопления, которые производят данные документы:

- по плановым ценам - регистр «Выпуск продукции и услуг в плановых ценах», формируемый документом «Акт об оказании производственных услуг»

- по выручке - регистр «Реализация услуг», формируемый документом «Реализация товаров и услуг»

Распределение затрат 23 счета производится согласно объему выпуска (при этом для расчета базы распределения анализируется регистр накопления «Выпуск продукции и услуг в плановых ценах»). Если на счете 23 отражаются операции по оказанию внутренних услуг между подразделениями, то в конце месяца для каждого подразделения 23 счета, по которому был отражен сбор затрат, необходимо ввести документ «Отчет производства за смену», в котором указывается направление распределения.

Отметим, что настройка, производимая в учетной политике организации, определяет, какой именно показатель будет заполняться в документе - плановые цены или объем выпуска. Вариант «По плановым ценам и объему выпуска» позволяет пользователю самостоятельно определять в документе, какой показатель из двух он хочет указывать.

ВАЖНО! Номенклатурная группа сч.23 должна отличаться от номенклатурных групп, по которым собирается выручка от реализации.

23 счет является единственным счетом затрат, для которого можно указать направление распределения. Согласно указанному направлению сработает регламентная операция «Закрытие счетов 20, 23, 25, 26».

Распределение затрат 26 счета может производиться двумя способами:

- методом «директ-костинг»: при закрытии месяца будет сформирована проводка Дт 90.08 Кт 26 и собранные затраты будут включены в состав управленческих расходов

- не по методу директ-костинг: при закрытии месяца общехозяйственные расходы будут включены в состав себестоимости выпущенной продукции или оказанных услуг, будет сформирована проводка Дт 20 Кт 26

При выборе метода «директ-костинг» никаких дополнительных настроек по распределению затрат 26 счета производить не требуется.

При выборе второго варианта флаг в поле «директ-костинг» не устанавливается, а по кнопке «Установить методы распределения общепроизводственных и общехозяйственных расходов» задается база для распределения затрат сч.26.

Распределение затрат 25 счета производится согласно базе, указанной по кнопке «Установить методы распределения общепроизводственных и общехозяйственных расходов».

В регистре сведений «Методы распределения общепроизводственных и общехозяйственных расходов» необходимо задать период времени, начиная с которого действует база распределения, счет затрат и базу распределения (рис.4). Обратите внимание, что в данном регистре можно производить настройку детально для каждого подразделения и каждой статьи затрат. Если же данная информация указана не будет, то программа воспримет ее как способ распределения для всех статей указанного счета затрат.

В поле «База распределения» (рис.5) указывается показатель, согласно которому на 20 счете затраты 25 счета (и 26 в случае, если не применяется директ-костинг) распределяются между номенклатурными группами.

Обратите внимание, что среди показателей есть вариант «Отдельные статьи прямых затрат». Для данной настройки предназначено поле «Список статей затрат», в котором указывается перечень статей затрат, по которым будет определяться показатель для расчета базы.

Закрытие 44 счета производится автоматически, при этом формируется проводка Дт 90.07 Кт 44.02. Если в организации при сборе затрат появляется статья затрат с видом «Транспортные расходы», то распределение по данной статье производится пропорционально остаткам товаров. Сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1. Определяется сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце;

2. Определяется стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца;

3. Рассчитывается средний процент как отношение суммы прямых расходов (пункт 1 настоящей части) к стоимости товаров (пункт 2 настоящей части);

4. Определяется сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца» (ст. 320 гл. 25 НК РФ).

На закладке «НЗП» указывается, каким образом определяется величина незавершенного производства (рис.6). Пользователю предоставляется возможность установить один из двух вариантов:

- ответственность за определение величины НЗП ложится на плечи бухгалтера, который вводит документ «Инвентаризация незавершенного производство» и отражает в этом документе список номенклатурных групп и ту величину затрат, которые должны остаться в НЗП.

- величина НЗП определяется программой самостоятельно: затраты по номенклатурной группе, по которой не было выпуска продукции, расцениваются как НЗП. При этом бухгалтер так же может ввести документ «Инвентаризация незавершенного производства», отнеся в незавершенное производство дополнительную сумму затрат.

Распределение затрат на примере ООО «Диана»

Рассмотрим, каким образом производится распределение затрат на примере ООО «Диана». В течение месяца на счете 20 производился сбор затрат по двум номенклатурным группам - «Готовая продукция» и «Полуфабрикаты» в двух производственных цехах (рис.7).

Выпуск готовой продукции и полуфабрикатов так же отражается по соответствующим номенклатурным группам в двух цехах по плановой себестоимости (для полуфабриката плановая себестоимость составляет 14 000 руб., для готовой продукции 6 500 руб.).

В конце месяца часть полуфабрикатов и готовой продукции реализуются конечному покупателю (рис.8).

Одна единица готовой продукции, на которую были списаны затраты в Цех 1, осталась в незавершенном производстве. Для отражения данной операции бухгалтеру требуется ввести документ «Инвентаризация незавершенного производства». В табличной части документа указывается номенклатурная группа НЗП и сумма затрат по данным бухгалтерского и налогового учета, которые необходимо оставить в незавершенном производстве. Обратите внимание, что при проведении документа проводки не формируются, но при закрытии месяца программа учтет информацию, указанную пользователем.

Вспомогательным подразделением были оказаны услуги Цеху 1, Цеху 2 и Администрации, в результате чего все затраты, собранные на номенклатурной группе «Услуги вспомогательных подразделений» было решено распределить между этими подразделениями с учетом коэффициентов:

Администрация – 6 ед.

Перед запуском регламентных обработок по закрытию месяца бухгалтеру требуется ввести документ «Отчет производства за смену», указав в табличной части документа, куда именно должны распределиться собранные затраты (рис.10).

Для «передачи» затрат 23 счета на 25 и 26 счет необходимо указать статью затрат, на которую данные затраты «поступят», в противном случае при закрытии месяца сформируются проводки Дт 25 Кт 23 и Дт 26 Кт 23, а дальше распределение суммы, пришедшей с 23 счета, производиться не будет. Создадим отдельную статью затрат «Затраты вспомогательного производства», чтобы видеть, какая сумма затрат была передана из вспомогательного цеха в другие подразделения.

Проанализируем собранные затраты на счетах учета и определим, каким образом должно быть проведено распределение (рис.11).

1. При закрытии месяца вся величина расходов на продажу закроется на сч.90.07, т.е. будет сформирована проводка Дт 90.07 Кт 44.02 на величину 1 500 руб.

2. Согласно указанной в документе «Отчет производства за смену» базе распределения сч.23 вся величина затрат 3 044,4 руб., собранных на счете 23, должна распределиться на 3 направления: 3. Согласно учетной политике организации затраты 26 счета в конце периода закрываются на сч.90.08 «Управленческие расходы».С учетом затрат, пришедших со счета 23, величина общехозяйственных расходов составит:

344,65+1 866,4=2 211,05

Таким образом, при выполнении регламентной операции «Закрытие счетов 20, 23, 25, 26» будет сформирована проводка Дт 90.08 Кт 26 на величину 2 211,05 руб.

4. При распределении общепроизводственные расходы делятся следующим образом:

- вся величина затрат внутри подразделения «передается» со сч.25 на сч.20

- внутри подразделения на сч.20 производится распределение между номенклатурными группами согласно базе, заданной для распределения общепроизводственных расходов

Согласно учетной политике ООО «Диана» в качестве базы распределения общепроизводственных расходов выступает оплата труда. Для проведения расчета распределения затрат сформируем оборотно-сальдовую ведомость по счету 20 с детализацией до подразделений и номенклатурных групп. При этом установим отбор по статьям затрат с видом расходов НУ «Оплата труда», согласно которым производится распределение собранных на сч.25 затрат (рис.12).

Не стоит забывать, что при распределении общепроизводственных расходов (рис.13) обязательно требуется учитывать величину затрат вспомогательного производства, «пришедших» на сч.25 при распределении между направлениями.

Сумма затрат по Цеху 1 составляет 10 876+1 436,04=12 312,04

Сумма затрат по Цеху 2 составляется 6 972+1 263,71=8 235,71

«Клерк» Рубрика Бухгалтерский учет

Закрытие финансового результата в бухучете по итогам месяца вызывает трудности не только у начинающих, но и у опытных бухгалтеров. Ошибок в учете, связанных с особенностями конкретной компании, бывает множество, но объединяет их, как правило, одно — закрытие затратных счетов.

Независимо от вида деятельности на затратных счетах аккумулируются расходы. При производстве или выполнении работ на них также собирается информация для формирования себестоимости. В конечном итоге всё это влияет на финансовый результат.

Поэтому вести учет расходов по затратным счетам важно правильно, чтобы впоследствии в бухгалтерской отчетности не было искажения.

Правила формирования в бухгалтерском учете информации о расходах утверждены Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (в ред. Приказа Минфина России от 06.04.2015 N 57н)

Для отражения расходов в программе используются затратные счета утвержденные в Раздел 3 «Затраты на производство» Плана счетов (утв. Приказом Минфина РФ от 31 октября 2000 г. N 94н в редакции от 08.11.2010г.).

Способ учета расходов и рабочий план счетов закрепите в учетной политике предприятия (ПБУ 1/2008).

Первоначальные настройки / Учетная политика

Настройте учетную программу в соответствии со спецификой деятельности компании и утвержденной учетной политикой. От этого зависит корректность отражения расходов по затратным счетам бухгалтерского учета.

В программе «1С: Бухгалтерия 8 ред. 3.0» выберите вкладку «Главное» > «Настройки» > «Учетная политика» и произведите следующие настройки:

Производство

Выполнение работ / оказание услуг

Торговля

Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство»

установите флаг «Выпуск продукции»

Дт 40(43) — Кт 20

установите флаг «Выполнение работ, оказание услуг заказчикам»

Дт 90.02 — Кт 20

Комплект настроек остается незаполненным, т.к. счет 20 «Основное производство» не используется

Порядок списания затрат со счета 20 «Основное производство»

выберите порядок списания затрат :

— без выручки (затраты закрываются при отсутствии оборотов по счету 90.01)

— с учетом всей выручки (затраты списываются в разрезе группировок номенклатуры, по которым она была)

— с учетом выручки только по производственным услугам (можно списать после оформления акта об оказании производственных услуг)

Общехозяйственные расходы включаются

в соответствии с учетной политикой предприятия:

— установите флаг «В себестоимость продаж

— установите флаг «В себестоимость продукции, работ, услуг» — расходы распределяются согласно настройкам «Методы распределения косвенных расходов»

Дт20 -Кт26, Дт23 -Кт26, Дт20 -Кт23,

В настройке учетной политики откройте ссылку «Методы распределения косвенных расходов». В открывшемся списке правил для разнесения общехозяйственных и общепроизводственных расходов создайте новую запись и заполните ее в соответствии с учетной политикой вашего предприятия. Обратите внимание на поле «База распределения», косвенные расходы будут распределяться в зависимости от того, какое значение вы укажите — пропорционально объему выпуска, плановой себестоимости выпуска и т.д

Обязательно настройте методы распределения косвенных расходов, в случае если ваша компания использует счет 25 «Общепроизводственные расходы». Расходы со счета 25 будут списаны в счет 20 или 23 согласно указанным правилам. В случае распределения на счет 23, в конце месяца затраты автоматически спишутся в счет 20, а после закроются на счет 40 или 43.

Для торговых организации будет использован счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». Производить настройку «Методов распределения косвенных расходов» для торговых организаций не нужно.

Учет расходов в бухгалтерском и налоговом учете

В зависимости от осуществляемой деятельности компании и утвержденной учетной политики информация о расходах будет отражена на затратных счетах: 20, 23, 25, 26, 29, 44. Данный порядок следует из Инструкции к плану счетов и ПБУ 10/99.

По способу включения в себестоимость продукции (работ, услуг) расходы подразделяют на прямые и косвенные, и в зависимости от вида деятельности их состав отличается.

Необходимо вести раздельный учет расходов для производства продукции, при выполнении работ/оказании услуг и торговой деятельности. Если ваша компания совмещает несколько видов деятельности и невозможно определить, к какому виду деятельности относятся те или иные расходы, установите порядок распределения необходимых расходов между производственной деятельностью, торговлей и выполнением работ/оказанием услуг. Выбранный метод распределения закрепите в учетной политике.

Обратите внимание: учет прямых и косвенных расходов в бухгалтерском и налоговом учете может различаться. В бухгалтерском учете расходы признаются согласно указанным условиям в п. 16 ПБУ 10/99. В налоговом учете признаются осуществленные налогоплательщиком расходы согласно п. 1 ст. 252 НК РФ. В общем случае на стадии признания расходов данные налогового учета и бухгалтерского учета совпадут. Но возможны ситуации, которые приведут к расхождению между бухгалтерским и налоговым учетом.

Например, возникнет разница, если затраты в бухгалтерском учете признаются, но с точки зрения налогового законодательства расходами не являются. К таковым можно отнести представительские затраты и расходы на рекламу сверх установленного лимита. В бухгалтерском учете расходы признаются в полной сумме, а для целей налога на прибыль учесть расходы сверх норматива не получится. В таком случае возникнет постоянная разница, которая увеличивает сумму налоговой прибыли.

Бухгалтерский учет расходов

При производстве или выполнении работ/оказании услуг перечень прямых и косвенных расходов предприятию необходимо определить самостоятельно и закрепить в учетной политике.

Исходя из п.1 ст 318 НК РФ к прямым расходам можете отнести материальные затраты на покупку сырья и материалов которые будут использованы в производстве, расходы на оплату труда сотрудников занятых в производственной деятельности, амортизацию основных средств, используемых в производстве товаров, работ или услуг. Иные расходы, не связанные с производством или согласно техническим регламентам в него не включенные, относите на косвенные расходы (кроме внереализационных).

В бухгалтерском учете прямые расходы будут аккумулироваться по счетам 20 и 23 (29), косвенные расходы — по счетам 25 и 26. (Инструкция по применению Плана счетов, утверждена приказом Минфина России от 31.10.2000 № 94н).

При осуществлении торговой деятельности к прямым расходам, учтенным по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность», относятся приобретение товаров, реализованных в текущем отчетном (налоговом) периоде, и суммы расходов на доставку покупных товаров (транспортные расходы) до склада, в случае, если эти расходы не включены в цену приобретения указанных товаров. В состав расходов текущего отчетного (налогового) периода учитываем только ту часть транспортных расходов, которая непосредственно относится к реализованным в этом периоде товарам.

Остальные расходы, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ, осуществленные в текущем месяце, являются косвенными расходами и уменьшают доходы от реализации текущего месяца

Важную роль для правильности отражения расходов по счетам бухгалтерского учета играют статьи затрат — субконто. Бухгалтерский учет по статьям затрат позволит группировать расходы предприятия в зависимости от способа их включения в себестоимость каждого вида продукции/услуг. При отражении расходов, для дальнейшего корректного закрытия затратных счетов необходимо верно заполнить все объекты аналитического учета.

В программе «1С: Бухгалтерия 8 ред. 3.0» уже предопределены некоторые элементы справочника «Статьи затрат», и удалить их программа не позволит. Чтобы к ним перейти, выберите в программе вкладку «Справочники» > «Доходы и расходы» > «Статьи затрат».

Справочник «Статьи затрат» является иерархическим, для более информативного представления можно создать группы по экономическим элементам для удобства пользования. Подобная группировка позволит наглядно определить структуру себестоимости.

По затратным счетам важно верно указать все объекты аналитического учета:

- для счетов 20, 23, 29 укажите субконто «Подразделение», «Номенклатурная группа», «Статья затрат»;

- для счетов 25, 26, 44 укажите субконто «Подразделение» и «Статью затрат».

Контроль правильности ведения счетов осуществляйте с помощью оборотно-сальдовой ведомости. Присутствие хвостов и минусов по затратным счетам может свидетельствовать о наличии ошибок в объектах аналитического учета.

Налоговый учет расходов

В налоговом учете расходы также делят на прямые и косвенные (п 1. ст. 318 и ст. 320 НК РФ). В зависимости от вида деятельности их состав может отличаться.

Прямые расходы включаются в стоимость готовой продукции, а косвенные списываются в текущем периоде. При этом необходимо самостоятельно определить перечень прямых расходов, связанных с производством продукции, выполнением работ, оказанием услуг и закрепить его в учетной политике (п. 1 ст. 318 НК РФ).

Для торговых организаций перечень прямых расходов фиксированный и приведен в ст. 320 НК РФ. Остальные расходы, кроме внереализационных, относите к косвенным расходам и уменьшайте на них сумму доходов от реализации текущего месяца.

Важно правильно настроить состав прямых расходов в налоговом учете, от этого зависит корректное отражения расходов при закрытии месяца и дальнейшее отражение их в отчетности.

В программе «1С: Бухгалтерия 8 ред. 3.0» выберите вкладку «Главное» > «Настройки» > «Налоги и отчеты» > вкладка «Налог на прибыль» откройте ссылку «Перечень прямых расходов». Статьи расходов, не указанные в данном регистре, по умолчанию будут считаться косвенными и списываться в полном объеме на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения» при закрытии месяца.

Обратите внимание: даже если перечень прямых расходов организации не меняется, запись регистра сведений «Методы определения прямых расходов производства в НУ» необходимо создавать на каждый год.

Схема закрытия затратных счетов

Операции закрытие месяца в бухгалтерском учете позволяют рассчитать точную себестоимость продукции/услуг с учетом всех затрат. Для подведения финансового результата в бухгалтерском учете по итогам месяца в программе «1С: Бухгалтерия 8 ред. 3.0» необходимо выполнить операцию «Закрытие месяца», для этого выберите вкладку «Операции» > «Закрытие месяца».

При производстве или выполнении работ/оказании услуг

при закрытии месяца сначала будут списаны косвенные расходы по затратным счетам 25 и 26.

Обратите внимание: у данных счетов нет субконто «Номенклатурная группа», по этому расходы будут списаны по подразделениям счетов 20 и 23.

Расходы со счета 25 будут списаны в счет 20 или 23 согласно выбранного варианта базы распределения для косвенных расходов (настройка в учетной политике «Методы распределения косвенных расходов»).

Расходы со счета 26 в зависимости от выбранного в учетной политике правила списания общехозяйственных расходов закроются следующим образом:

- в себестоимость продаж (метод директ-костинг) списание произойдет по со счета 26 в счет 90.08

- в себестоимость продукции, работ, услуг — списание произойдет в зависимости от установленных настроек методов распределения косвенных расходов со счета 26 в счет 20 или 23.

Таким образом, счет 25 на конец месяца должен иметь нулевое сальдо — расходы закрываются на счет 20 или 23.

Счет 23 будет полностью или частично списан в счет 20. Остаток по счету 23 на конец месяца покажет стоимость незавершенного производства.

Счет 20 будет закрыт:

- в случае если организация занимается производством продукции либо работами/услугами для основного производства, расходы распределятся на счет 40 или 43.

- в случае, если организация выполняет работы или оказывает услуги для сторонних организаций, закрытие произойдет на счет 90.02.

Остаток по счету 20 на конец месяца покажет стоимость незавершенного производства.

Таким образом, за исключением затрат по незавершенному производству, все расходы по счетам 20 и 23 должны быть списаны и не иметь остатков на конец месяца.

При осуществлении торговой деятельности расходы, учтенные по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность», подлежат закрытию полностью или частично на счет 90.07.01 «Расходы на продажу по деятельности с основной системой налогообложения» (согласно утв. Плана счетов). В случае отсутствия выручки расходы далее будут отнесены как убыток на счет 90.09 «Прибыль/убыток от продаж» и далее списаны в счет 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения».

Возможно дебетовое сальдо по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» в виде транспортных расходов, который относятся к нереализованным в данном отчетном (налоговом) периоде товарам.

А если счета не закрываются?

Если затратные счета не закрываются автоматически — проверьте объекты аналитического учета.

- неверно указано подразделение;

- статья затрат;

- номенклатура.

В случае если меняли статью затрат — перепроведите все документы, содержащие измененную статью. Иначе данные по затратным счетам будут отражены некорректно, и списаны/закрыты не будут.

Обратите внимание: неправильная формулировка статьи затрат повлечет ошибочное отнесение к формированию себестоимости продукции.

Изменение сумм первичных документов в прошлых периодах, когда был подсчитан финансовый результат по итогам месяца, повлечет за собой неподтвержденное сальдо, а именно — расходы, которые должны быть списаны, будут болтаться хвостами на затратных счетах. В случае внесение исправления в ранее проведенные документы не забудьте заново выполнить операцию закрытие месяца.

Контролируйте разнесенные расходы по затратным счетам с помощью оборотно-сальдовой ведомости, для этого в программе «1С: Бухгалтерия 8 ред. 3.0» выберите вкладку «Отчеты» > «Оборотно-сальдовая ведомость по счету» перейдите по ссылке «Показать настройки».

На закладке «Группировка», в зависимости от того по какому затратному счету формируете ведомость, установите флажки:

- по субсчетам;

- подразделения;

- номенклатурные группы;

- статьи затрат

Для более полного контроля на закладке «Показатели» установите флажок в поле НУ (данные налогового учета). В случае если у вас нет расходов, по которым различается бухгалтерский и налоговый учет, показатели должны совпадать.

Читайте также: