Всероссийская аттестация бухгалтеров на усн 2021

Опубликовано: 02.05.2024

Автор: Екатерина Соловьева Бухгалтер-консультант

Автор: Екатерина Соловьева

Бухгалтер-консультант

Каждый работодатель хочет быть уверен в том, что у него работают квалифицированные специалисты. Естественно, это относится и к сотрудникам бухгалтерии. Чтобы проверить уровень подготовки работников, используется механизм аттестации. Рассмотрим, в каких случаях проверка бухгалтеров на соответствие занимаемой должности является обязательной и как ее нужно проводить.

С какой целью проводится аттестация бухгалтеров?

Проверка профессиональных знаний сотрудников бухгалтерии может проводится со следующими целями:

- подтверждение квалификации специалистов;

- формирование кадрового резерва для замещения руководящих позиций;

- пересмотр должностных окладов и других видов вознаграждения;

- обеспечение требований действующего законодательства.

Соблюдение требований нормативных актов не случайно указано в конце списка. Дело в том, что закон предусматривает аттестацию только для отдельных категорий специалистов. И бухгалтеры, в т.ч. главные, весьма редко подпадают под обязательную аттестацию. Подробнее об этом — в следующем разделе

Аттестация главного бухгалтера — обязательна или нет?

Основной документ, регулирующий правоотношения между работником и работодателем, — ТК РФ — не содержит упоминаний об обязательной аттестации специалистов бухгалтерии. Кодекс предписывает проведение обязательной проверки квалификации только для педагогов и научных работников.

Но кроме ТК РФ, аттестация предусмотрена и другими нормативными актами, которые регламентируют отдельные сферы деятельности. Например, это относится к спасателям и специалистам, работающим с опасными объектами. Понятно, что упомянутые категории работников тоже не имеют отношения к бухгалтерии.

Однако обязательная аттестация специалистов по учету все-таки существует. Но касается она только госслужащих (ст. 48 закона от 27.07.2004 № 79-ФЗ). Поэтому, если главбух (или рядовой бухгалтер) бюджетной организации обладает статусом госслужащего, то он должен пройти аттестацию, как и все его коллеги.

Что же касается коммерческих компаний, то здесь аттестация учетных работников обязательной не является и полностью отдана на усмотрение работодателя.

Как провести аттестацию

Если руководство организации решит внедрить у себя механизм аттестации, то в первую очередь нужно разработать соответствующее положение.

В российском законодательстве нет единого регламента для проведения аттестации в коммерческих компаниях. Поэтому бизнесмены имеют право разрабатывать его самостоятельно. За основу при этом можно взять постановление Госкомтруда СССР № 267 от 05.10.1973.

Положение об аттестации должно включать следующие сведения:

- категории работников, подпадающих под аттестацию;

- периодичность проведения проверок;

- состав комиссии;

- порядок проведения (собеседование, тесты и т.п.);

- критерии оценки;

- результаты аттестации.

Если проверяют рядовых сотрудников, то в состав комиссии, как правило, входит руководитель подразделения. А как быть, если проверку квалификации проходит главбух? Ведь он по умолчанию должен быть наиболее компетентным сотрудником компании в своей сфере.

Если в организации есть финансовый директор или другой аналогичный представитель «экономического» топ-менеджмента, то можно привлечь его к аттестации главбуха. Если же такого руководителя нет, то желательно воспользоваться услугами внешнего консультанта, например, аудитора.

Решения по итогам аттестации

По результатам проверки по каждому работнику может быть сделан один из следующих выводов:

- Соответствует занимаемой должности.

- Рекомендован к повышению или к переводу в кадровый резерв.

- Не соответствует занимаемой должности.

В последнем случае работник может быть уволен по п. 3 ст. 81 ТК РФ.

Но здесь необходимо учитывать ряд ограничений:

- Порядок проведения аттестации должен быть согласован с представительным органом работников.

- Увольнение возможно, только если у работодателя нет открытых вакансий, подходящих сотруднику по квалификации.

- Для отдельных категорий работников увольнение по итогам аттестации невозможно в принципе, независимо от ее результатов. Это относится, например, к беременным женщинам или матерям-одиночкам (ст. 261 ТК РФ).

Аттестация бухгалтеров: последние изменения

Выше было сказано, что коммерческие организации могут самостоятельно разрабатывать критерии для оценки специалистов. Однако многие из них предпочитают не изобретать велосипед, а руководствоваться действующим профессиональным стандартом «Бухгалтер» (приказ Минтруда от 21.02.2019 № 103н).

В последней версии стандарта появились новые уровни квалификации для главбухов: седьмой и восьмой. Сотрудники, относящиеся к высшим уровням, должны уметь составлять сводную отчетность, знать МСФО, владеть финансовым анализом и т.п.

Ответственность за несоблюдение профстандарта

Согласно ст. 195.3 ТК РФ, применение профстандартов обязательно, если это установлено для данной категории работодателей действующим нормативным актом. Т.к. обязанности организовывать аттестацию бухгалтеров у коммерческих компаний нет, то и наказать за ее непроведение бизнесмена нельзя.

Однако в одном случае профстандарт «Бухгалтер» должны применять и коммерческие организации: речь идет о приеме на работу главбуха. Если работодатель относится к категориям, перечисленным в п. 4 ст. 7 закона № 402-ФЗ (ОАО, финансовые компании и т.п.), то он имеет право принять в штат главбуха, только если кандидат отвечает требованиям стандарта по образованию и стажу.

За нарушения в этом случае применяется ст. 5.27 КоАП, которая предусматривает для юридических лиц штраф в сумме до 70 тыс. руб.

Аттестация и эффективность бухгалтерской службы

Конечно, регулярная проверка квалификации специалистов повышает эффективность работы бухгалтерии. Но и проведенная аттестация не дает полной гарантии того, что работа в области учета организована оптимально.

Слишком много факторов нужно учесть, чтобы правильно построить систему учета в компании. Это подбор кадров, нормирование труда, распределение функций, автоматизация и многое другое. Конечно, теоретически возможно пройти этот квест и создать эффективную бухгалтерскую службу. Но на практике многим бизнесменам так и не удается решить подобную задачу.

Ведь на пути к цели появляется множество препятствий: от банальной нехватки средств до непонимания руководства и человеческого фактора на уровне рядовых сотрудников. Наилучшим выходом, позволяющим развязать узел накопившихся проблем, будет передача учета специализированной команде.

Вывод

Обязательная аттестация специалистов по учету предусмотрена только, если они являются госслужащими.

Для коммерческих организаций существуют требования лишь при оформлении на работу главбуха, да и они касаются не всех бизнесменов.

Руководство любой компании может принять решение об аттестации своих бухгалтеров в добровольном порядке, чтобы повысить эффективность работы в этой области.

В этой статье приведено задание для главного бухгалтера - 2021, которое можно предложить кандидатам при подборе или порешать просто для удовольствия, чтобы освежить знания и отточить профессиональное мастерство.

Задание включает 10 задач и охватывает самые важные темы бухгалтерского, налогового учета и управленческого учета: ПБУ 18/02, онлайн-кассы, импорт товаров, расчеты в валюте, себестоимость, расчет НДС, расчет налога на прибыль, расчет единого налога по УСН, расчет точки безубыточности и составление управленческой отчетности.

Специализация вопросов.

Общие вопросы: задачи 1- 4, 9.

Для главного бухгалтера на упрощенной системе налогообложения: задачи 6, 8.

Для главного бухгалтера на общей системе налогообложения: задачи 5, 7.

Для главного бухгалтера с функциями финансового директора: задача 10.

Уровень сложности - высокий.

Дата составления: 01.02.2021.

Если есть вопросы - задавайте в комментариях. Всегда рада обратной связи!

Искренне ваша,

Елена Позднякова

Подробные пояснения ко всем задачам

Задача №1. Отложенный налоговый актив (ПБУ 18/02).

Дополнительные материалы к задаче №1 про ПБУ 18:

Задача №2. Онлайн-касса

Ответ:

В соответствии с законом 54-ФЗ "О применении ККТ" организации и ИП обязаны применять онлайн-кассу и выдавать чеки ПРИ РАСЧЕТАХ.

В понятие РАСЧЕТЫ для целей 54-ФЗ входит:

- прием и выплата денежных средств;

- наличными деньгами или в безналичном порядке;

- за товары, работы, услуги;

- предварительной оплаты;

- зачет авансов;

- предоставление и погашение займов для оплаты товаров, работ, услуг;

- предоставление или получение иного встречного предоставления за товары, работы, услуги.

Учитывая взаимосвязанные положения 54-ФЗ, отгрузка с отсрочкой - это предоставление займа товаром. Письмо Минфина РФ от 11 июля 2017 г. N ЕД-3-20/4686@.

Дополнительные материалы к задаче №2 про онлайн-кассу :

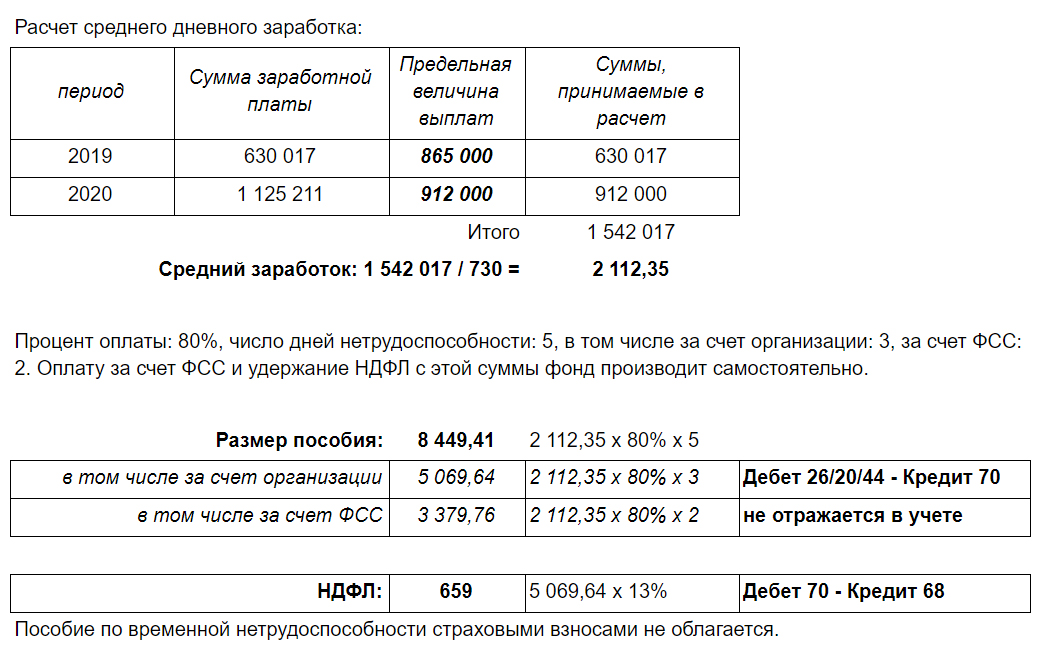

Задача №3. Пособие по временной нетрудоспособности

Сотрудник Соколов представил в бухгалтерию больничный лист за период с 18.02.2021 по 22.02.2021.

Его заработная плата составила:

2019 - 630 017 руб.

2020 - 1 125 211 руб.

2021 (с 01.01.2021 по 31.01.2021) - 118 147 руб.

Трудовой стаж - 7 лет

Рассчитайте размер пособия, налоги и составьте бухгалтерские проводки. Сотрудник является налоговым резидентом РФ.

Дополнительные материалы к задаче №3 по теме Заработная плата :

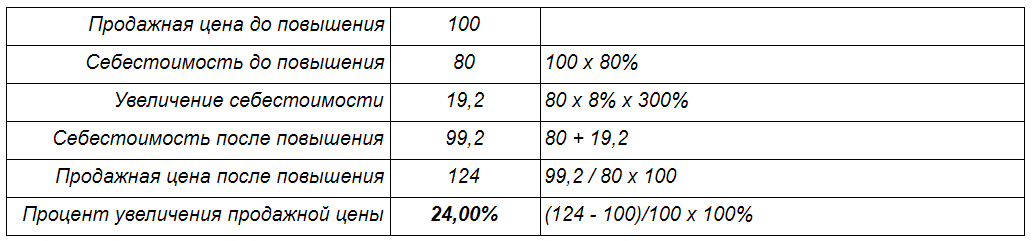

Задача № 4. Продажная цена и себестоимость

Себестоимость составляет 80% от продажной цены, а компонент N составляет 8% от всей себестоимости.

Цена компонента N выросла на 300%.

На сколько процентов нужно поднять цену, чтобы доля себестоимости в цене продажи сохранилась?

Ответ:

Ответ: 24,00% Можно рассчитать двумя способами:

Способ №1. Прямым счетом.

Принимаем продажную цену до повышения за 100 рублей и рассчитываем новую цену и процент изменения:

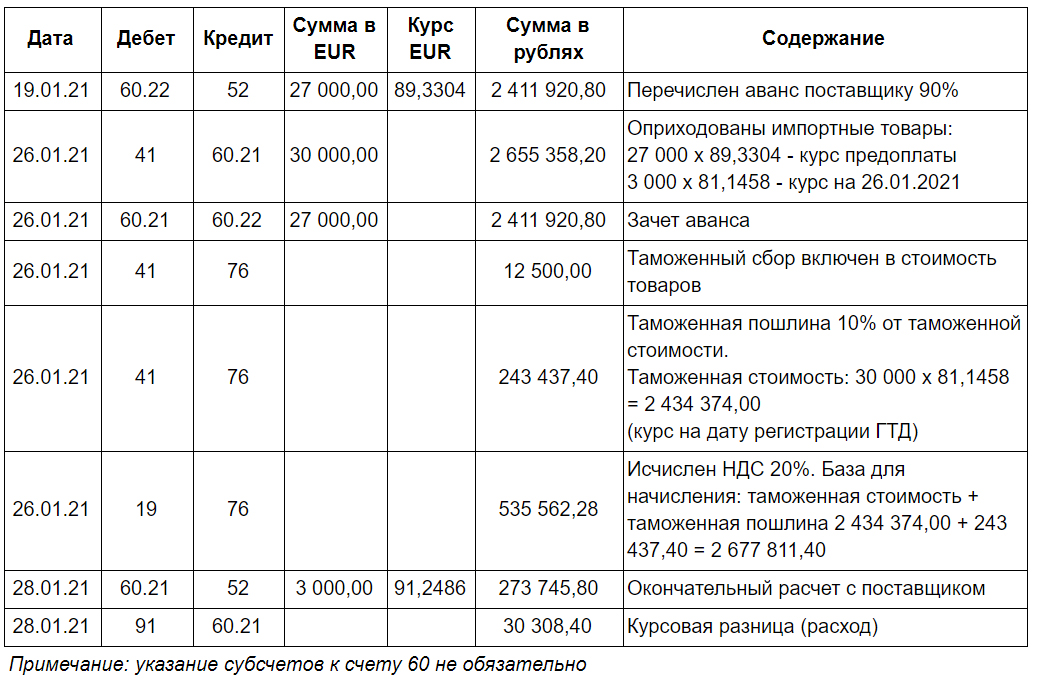

Задача №5. Импорт

Российская организация приобрела в Польше партию товаров для перепродажи.

Стоимость партии по контракту - 30 000 EUR.

Ввозной НДС - 20%, таможенная пошлина - 10%, таможенный сбор составил 12 500 руб.

Были совершены следующие операции:

19.01.2021 - предоплата поставщику 90%

26.01.2021 - оплата таможенных платежей, регистрация таможенной декларации, проставление отметки Выпуск разрешен на ГТД, переход права собственности на товар

28.01.2021 - окончательный расчет с поставщиком

Составьте проводки по расчетам с поставщиком, формированию себестоимости и отражению НДС.

Рассчитайте себестоимость партии по данным бухгалтерского учета.

Курс EUR (по данным ЦБ):

19.01.21 89,3304

26.01.21 81,1458

28.01.21 91,2486

Дополнительные материалы к задаче №5 по теме Импорт :

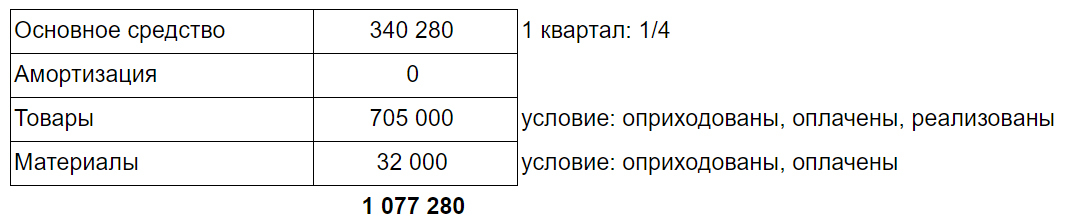

Задача №6. Расходы на УСН

Компания на УСН, объект налогообложения: доходы минус расходы.

За 1 квартал 2021 года были совершены следующие операции:

1) Оплачено и введено в эксплуатацию основное средство - 1 361 120

2) Начислена амортизация - 32 408

3) Оплачены и оприходованы товары - 810 000 (из них: 105 000 - остались на остатке, 705 000 - реализованы)

4) Оплачены и оприходованы материалы для хозяйственных нужд офиса - 32 000 (из них: 17 300 - остались на остатке, 14 700 - использованы)

Какую сумму можно принять в расходы для целей расчета единого налога по УСН за 1 квартал 2021?

Дополнительные материалы к задаче №6 про расходы на УСН :

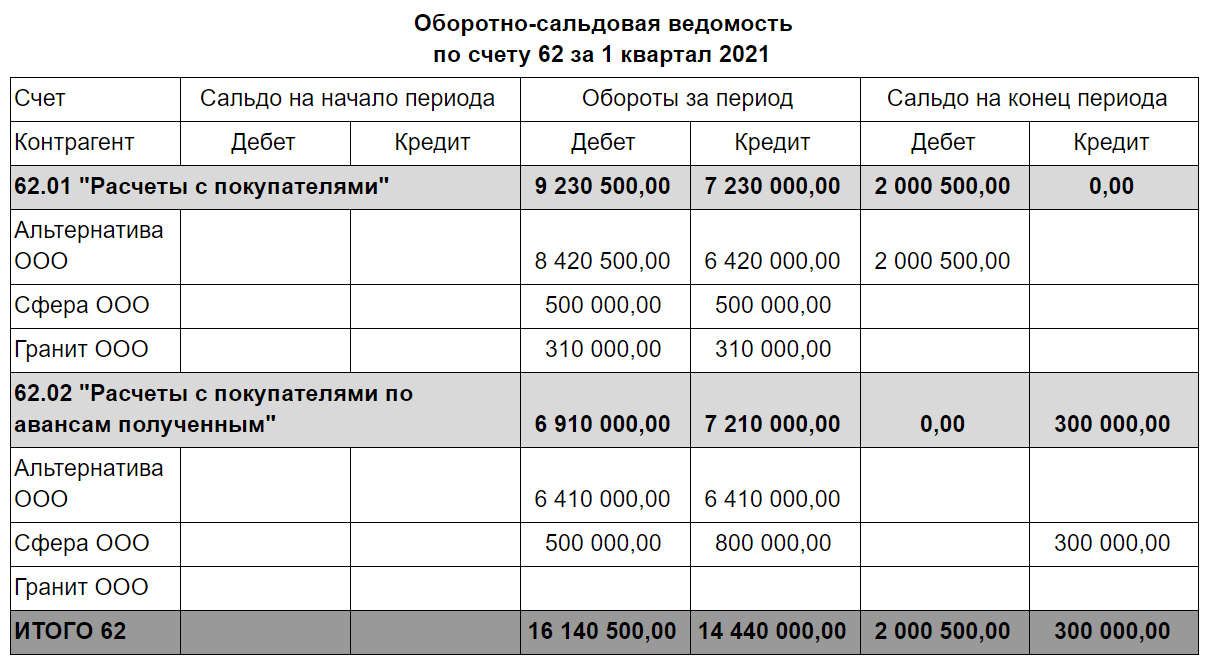

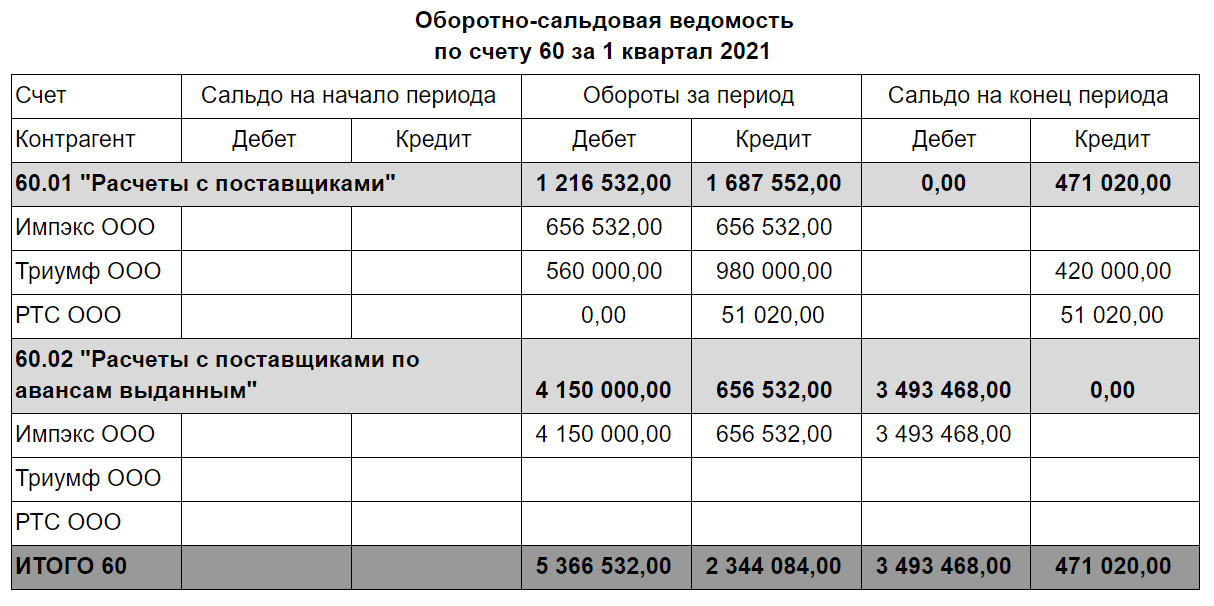

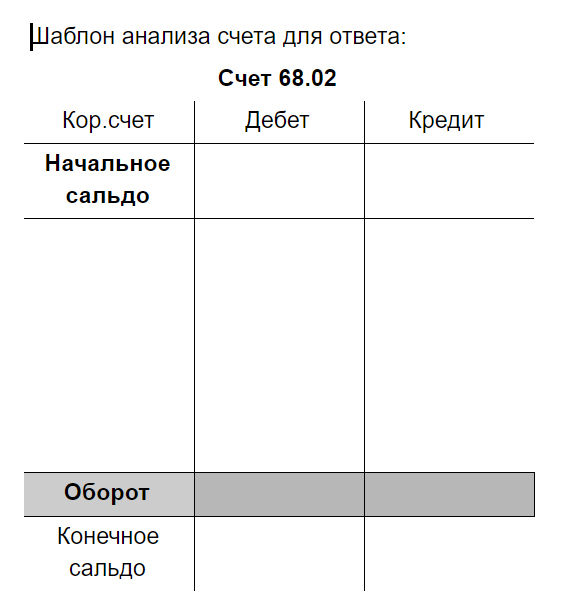

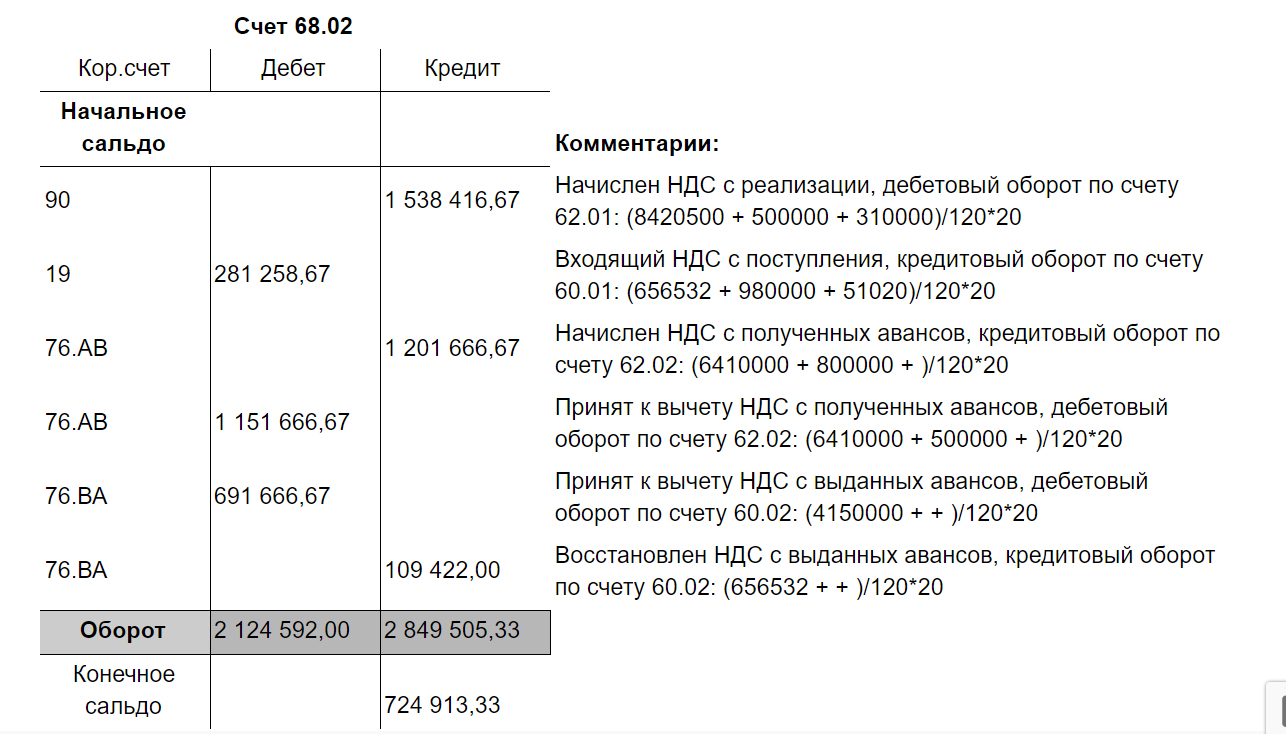

Задача № 7. Расчет НДС (1 квартал 2021)

Ниже представлены оборотно-сальдовые ведомости компании-плательщика НДС за 1 квартал 2021 по счетам 62 и 60 в разрезе субсчетов.

На основании этих данных рассчитайте сумму НДС к уплате (или возмещению) за 1 квартал 2021 и составьте анализ счета 68.02 (НДС).

Все операции облагаются НДС по ставке 20%, все счета-фактуры от поставщиков получены (в т.ч. и авансовые), и у организации есть право на налоговый вычет. Все поставщики применяют общий режим налогообложения.

На счетах 60 и 62 отражены только стандартные операции, связанные с предоплатой, отгрузкой, поступлением, зачетом предоплаты и оплатой за ранее поставленные товары.

Дополнительные материалы к задаче №7 "Расчет НДС" :

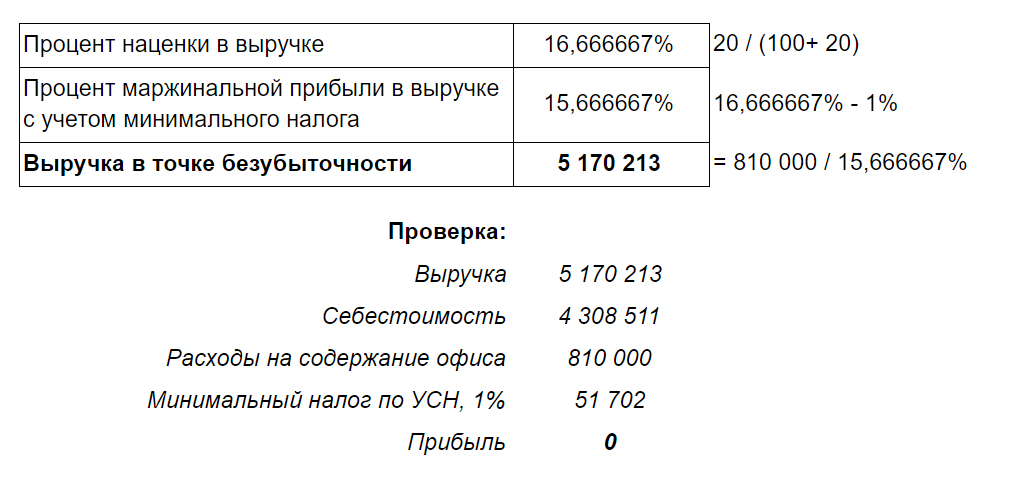

Задача №8. Точка безубыточности (продажи через интернет)

Организация ведет продажи бытовой техники через интернет, работает на упрощенной системе налогообложения, объект: доходы минус расходы.

Ежемесячные затраты на содержание офиса составляют 810 000 руб.

Наценка на покупную цену составляет 20%.

Какую выручку нужно получить в месяц, чтобы прибыль была равна нулю?

Дополнительные материалы к задаче №_ про ___ :

Задача №9. С кем банк расторгает договор

В последнее время в практике компаний все чаще происходят ситуации, когда банк отказывает в проведении операции, расторгает договор банковского обслуживания или просит юр. лицо закрыть счет в банке без объяснения причин.

Две компании: Лион и АРКС обслуживаются в одном банке. С одной из них банк расторгает договор банковского счета и ссылается на правовые основания в соответствии со 115-ФЗ.

С кем и почему банк расторгает договор? Какие из перечисленных операций несут в себе потенциальные риски?

Операции по счету за текущий месяц представлены ниже:

Лион

12.09 – в банк было направлено поручение на перевод денежных средств на счет ИП за услуги 320 000, но отдел финансового мониторинга банка запросил договор и документы, подтверждающие факт оказания услуг. Руководитель компании не захотел представлять договор и в итоге отказался от проведения операции и перевел сумму с личной карточки

14.09 – перевод собственных средств на счет в другом банке 500 000

15.09 – снятие с корпоративной карты 150 000

16.09 – снятие с корпоративной карты 150 000

АРКС

1.09 – внесены денежные средства учредителем на пополнение оборотных средств: 40 000 (основание: решение единственного участника)

04.09 - банк отказал в проведении операции по счету, перечисление беспроцентного займа 350 000 в связи с тем, что договор не был представлен в срок по запросу банка

12.09 – возврат средств покупателю в связи с расторжением договора 470 000 (основание: доп.соглашение, письмо об изменении реквизитов)

15.09 – банк отказал в проведении операции по счету: возврат средств покупателю в связи с расторжением договора 320 000 (основание: доп.соглашение, письмо об изменении реквизитов)

Ответ:

Банк вправе расторгнуть договор с АРКС, потому что 2 раза отказал в проведении операций в течение календарного года.

В соответствии с Федеральным законом 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 07.08.2001 банк вправе расторгнуть договор банковского счета с клиентом в случае принятия в течение календарного года двух решений об отказе в проведении операций по распоряжению клиента (статья 7, пункт 5.2, абзац 2).

Основанием для такого решения может стать (115 –ФЗ Статья 7 п.11):

1. Не предоставление документов по сделке в банк на основании запроса банка

2. Возникновение подозрений у сотрудников банка на основании представленных документов

Положение о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (утв. Банком России 02.03.2012 N 375-П, ред. от 28.07.2016) расширило перечень оснований (пункт 6.3):

3. кредитная организация затруднилась сделать вывод об очевидном экономическом смысле сделки. Опять речь идет лишь о субъективном мнении сотрудников банка.

4. Проведение клиентом систематически или в значительных объемах операций, которые имеют признаки, указывающие на необычный характер сделки. Перечень признаков (сделок) приведен в Приложении к Положению о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (утв. Банком России 02.03.2012 N 375-П, ред. от 28.07.2016). Этот перечень очень большой, в частности, все операции, приведенные в задании, включены в него.

Решение о том, сколько нужно провести подобных операций, чтобы они носили систематический характер или какой объем считать значительным, принимается субъективно сотрудником отдела финансового мониторинга банка.

5. В случае если клиент не представил актуальную информацию о местонахождении организации или о ее бенефициарном владельце (то есть бездействовал, чем воспрепятствовал кредитной организации обновить сведения, полученные в результате идентификации.

6. Иные факторы, самостоятельно определяемые кредитной организацией: например, налоговая нагрузка до 0,9% от оборота и незначительно превышающая.

Утверждено

решением Президентского совета

НП «Институт профессиональных

бухгалтеров и аудиторов России»

(протокол № 12/19 от 19 декабря 2019 г.)

Президент НП «ИПБ России»

___________________ Л.И. Хоружий

с изменениями, утвержденными решением

Президентского совета НП «ИПБ России»

(протоколы № 1/20 от 30 января 2020 г.,

№ 3/20 от 19 марта 2020 г.)

1. Основные термины и определения

1.1. Аттестация ИПБ России — процесс, который позволяет установить соответствие профессиональной компетенции претендента требованиям, предъявляемым ИПБ России.

1.2. Профессиональная компетенция — показатель, характеризующий профессиональный уровень специалиста (объем знаний, навыков, умений), а также совокупность профессиональных и личностных качеств специалиста, необходимых ему для осуществления эффективной трудовой деятельности.

1.3. Претендент — для целей данного Положения физическое лицо (гражданин(ка) Российской Федерации, иностранный гражданин(ка), законно находящийся(щаяся) на территории РФ), полностью дееспособное, подавшее заявление и необходимые документы на аттестацию.

1.4. Аттестат ИПБ России — документ, разработанный и выданный ИПБ России при успешном прохождении аттестации.

1.5. Центры подготовки (далее УМЦ) — аккредитованная ИПБ России организация, осуществляющая реализацию программ экзаменов, разработанных и утвержденных ИПБ России (далее — программы ИПБ России).

1.6. ТИПБ — территориальный институт профессиональных бухгалтеров или палата профессиональных бухгалтеров и аудиторов, а также иное профессиональное объединение, с которым ИПБ России заключил соглашение о сотрудничестве.

1.7. Профессиональный стандарт «Бухгалтер» (далее по тексту — Стандарт) разработан ИПБ России, утвержден приказом Министерства труда и социальной защиты Российской Федерации от 21.02.2019 № 103н, зарегистрирован Министерством юстиции Российской Федерации 25 марта 2019 года № 54154.

2. Общие положения

2.1. Настоящее Положение определяет порядок аттестации претендентов.

2.2. Документооборот по подготовке и проведению аттестации претендентов организуется в порядке, установленном ИПБ России.

2.3. Аттестация включает:

- определение уровня образования, обучения и опыта практической работы претендента на основе представленных им документов;

- определение уровня профессиональной подготовки претендента в ходе промежуточной аттестации;

- прохождение претендентом экзамена ИПБ России.

2.4. Профессиональная подготовка претендентов осуществляется по программам ИПБ России:

- в УМЦ (ТИПБ);

- самостоятельно, с помощью разработанных ИПБ России специальных комплектов по соответствующим программам экзаменов на получение аттестатов (при наличии комплектов).

2.5. Структура, содержание и объем программ ИПБ России утверждаются Президентским советом ИПБ России. Программы ИПБ России актуализируются с учетом изменений в законодательных, нормативных правовых актах.

2.6. Определение уровня образования, обучения и опыта практической работы, а также уровня профессиональной подготовки претендента проводится УМЦ и ТИПБ (при отсутствии ТИПБ на территории проживания (временного проживания) претендента — ИПБ России).

2.7. Экзамен проводится в электронной форме на официальном сайте ИПБ России на основе утвержденных Президентским советом ИПБ России программ экзаменов.

2.8. Структура экзамена и критерии оценки указаны в «Перечне проверочных заданий для получения аттестатов ИПБ России».

2.9. ИПБ России выдает следующие виды аттестатов:

2.9.1. Профессионального бухгалтера четырех уровней:

2.9.1.1. Аттестат бухгалтера подтверждает уровень профессиональной компетенции претендента, необходимый для выполнения функций бухгалтера в соответствии с требованиями 5-го уровня Стандарта и требованиями, предъявляемыми к профессиональным бухгалтерам ИПБ России:

- аттестат бухгалтера организации бюджетной сферы;

- аттестат бухгалтера коммерческой организации;

2.9.1.2. Аттестат главного бухгалтера подтверждает уровень профессиональной компетенции претендента, необходимый для выполнения функций главного бухгалтера в соответствии с требованиями 6-го уровня Стандарта и требованиями, предъявляемыми к профессиональным бухгалтерам ИПБ России:

- аттестат главного бухгалтера организации бюджетной сферы;

- аттестат главного бухгалтера коммерческой организации;

- аттестат главного бухгалтера — эксперта в области налогового учета и налоговой отчетности;

- аттестат главного бухгалтера — эксперта в области внутреннего контроля;

- аттестат главного бухгалтера — эксперта в области финансового анализа и управления денежными потоками;

2.9.1.3. Аттестат главного бухгалтера организации, имеющей обособленные подразделения, подтверждает уровень профессиональной компетенции претендента, необходимый для выполнения функций главного бухгалтера в соответствии с требованиями 7-го уровня Стандарта и требованиями, предъявляемыми к профессиональным бухгалтерам ИПБ России:

- аттестат главного бухгалтера коммерческой организации, имеющей обособленные подразделения;

- аттестат главного бухгалтера организации бюджетной сферы, имеющей обособленные подразделения.

2.9.1.4. Аттестат главного бухгалтера коммерческой организации по международным стандартам финансовой отчетности (МСФО) подтверждает уровень профессиональной компетенции претендента, необходимый для выполнения функций главного бухгалтера в соответствии с требованиями 8-го уровня Стандарта и требованиями, предъявляемыми к профессиональным бухгалтерам ИПБ России1;

2.9.2. Профессионального налогового консультанта;

2.9.3. Профессионального внутреннего контролера (внутреннего аудитора);

2.9.4. Профессионального финансового директора.

3. Требования к претендентам

3.1. Требования к претендентам на получение аттестата профессионального бухгалтера.

3.1.1. Претендент на получение Аттестата бухгалтера 5-го уровня должен удовлетворять одному из следующих требований к образованию, обучению и опыту практической работы:

- иметь среднее профессиональное образование по направлению подготовки «Экономика и управление» (код ОКСО2 — 5.38.00.00) без предъявления требований к опыту практической работы;

- на момент обращения в ИПБ России обучаться в вузе на курсе не ниже 3-го по направлению подготовки «Экономика и управление» (код ОКСО — 5.38.00.00) без предъявления требований к опыту практической работы;

- иметь образование не ниже среднего профессионального образования и дополнительное профессиональное образование (программы повышения квалификации, программы профессиональной переподготовки) по бухгалтерскому учету без предъявления требований к опыту практической работы;

- иметь образование не ниже среднего общего, специальную подготовку по бухгалтерскому учету, а также опыт практической работы не менее 3 лет по профессии, относящейся к базовым группам «бухгалтеры» (код ОКЗ3 — 2411).

3.1.2. Претендент на получение Аттестата главного бухгалтера 6-го уровня должен удовлетворять одному из следующих требований к образованию, обучению и опыту практической работы:

- иметь высшее образование по направлению подготовки «Экономика и управление» (код ОКСО — 5.38.00.00) и опыт бухгалтерско-финансовой работы не менее 3 лет;

- иметь высшее образование и дополнительное профессиональное образование (программы повышения квалификации, программы профессиональной переподготовки) в области ведения бухгалтерского учета, составления бухгалтерской (финансовой) отчетности либо аудита, а также опыт бухгалтерско-финансовой работы не менее 3 лет;

- иметь среднее профессиональное образование по направлению подготовки «Экономика и управление» (код ОКСО — 5.38.00.00) и опыт бухгалтерско-финансовой работы не менее 5 лет;

- иметь среднее профессиональное образование и дополнительное профессиональное образование (программы повышения квалификации, программы профессиональной переподготовки) в области ведения бухгалтерского учета, составления бухгалтерской (финансовой) отчетности либо аудита, а также опыт бухгалтерско-финансовой работы не менее 5 лет.

3.1.3. Претендент на получение Аттестата главного бухгалтера 7-го уровня должен удовлетворять одному из следующих требований:

- иметь высшее образование по направлению подготовки «Экономика и управление» (код ОКСО — 5.38.00.00) (магистратура или специалитет) и опыт бухгалтерско-финансовой работы не менее 3 лет;

- иметь высшее образование (магистратура или специалитет) и дополнительное профессиональное образование (программы повышения квалификации, программы профессиональной переподготовки) в области ведения бухгалтерского учёта, составления бухгалтерской (финансовой) отчетности либо аудита, а также опыт бухгалтерско-финансовой работы не менее 3 лет.

3.1.4. Претендент на получение Аттестата главного бухгалтера 8-го уровня должен удовлетворять одному из следующих требований:

- иметь высшее образование (магистратура или специалитет) по направлению подготовки «Экономика и управление» (код ОКСО — 5.38.00.00), специализации: бухгалтерский учёт и/или аудит и опыт работы не менее 3 лет из последних 5 календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью (в том числе на руководящих должностях);

- иметь высшее образование (магистратура или специалитет) по направлению подготовки «Экономика и управление» (код ОКСО — 5.38.00.00) или высшее образование (магистратура или специалитет) и дополнительное профессиональное образование (программы профессиональной переподготовки), а также опыт работы не менее 5 лет из последних 7 календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью (в том числе на руководящих должностях).

3.2. Требования к претендентам на получение аттестатов профессионального налогового консультанта, профессионального внутреннего контролера (внутреннего аудитора), профессионального финансового директора.

3.2.1. Претендент должен удовлетворять одному из следующих требований к образованию, обучению и опыту практической работы:

- иметь среднее профессиональное образование по направлению подготовки «Экономика и управление» (код ОКСО — 5.38.00.00) и опыт практической работы в экономической сфере не менее 5 лет;

- иметь образование не ниже среднего профессионального и дополнительное профессиональное образование (программы повышения квалификации, программы профессиональной переподготовки) в области экономики и управления, а также опыт практической работы в экономической сфере не менее 5 лет;

- иметь высшее образование по направлению подготовки «Экономика и управление» (код ОКСО — 5.38.00.00) и опыт практической работы в экономической сфере не менее 3 лет;

- иметь высшее образование и дополнительное профессиональное образование (программы повышения квалификации, программы профессиональной переподготовки) в области экономики и управления, а также опыт практической работы в экономической сфере не менее 3 лет.

3.3. Претенденты на получение любого аттестата ИПБ России не должны иметь судимости.

4. Определение уровня образования, обучения и опыта практической работы претендента

4.1. Документы, подлежащие представлению для аттестации:

4.1.1. Заявление — Приложение № 1 к настоящему Положению;

4.1.2. Документ об образовании и обучении:

- копия диплома/аттестата об образовании;

- копия документа о дополнительном профессиональном образовании по соответствующим программам — только для претендентов, не имеющих экономического образования;

- справка об обучении в вузе на момент подачи заявления на курсе не ниже 3-го по направлению подготовки «Экономика и управление» (код ОКСО — 5.38.00.00). В справке указываются: Ф. И. О. претендента; специальность, по которой претендент проходит обучение, факультет и курс; дата выдачи справки. Только для претендентов, обучающихся в вузах.

4.1.3. Документы, подтверждающие опыт практической работы, заверенные работодателем:

- копия трудовой книжки и копия вкладыша в трудовую книжку (при наличии) или выписка из трудовой книжки;

- при отсутствии в трудовой книжке записи о трудовой деятельности — иные документы:

- копия трудового договора (трудового соглашения) и/или

- справка (на бланке организации (учреждения)) о работе по совместительству в соответствующих должностях. В справке должны быть указаны период работы и дата оформления документа.

4.1.4. Копии страниц паспорта, содержащие данные о выдаче паспорта, Ф. И. О., дате рождения и регистрации по месту жительства.

4.1.5. Две фотографии (3×4 без уголка, цветные, матовые).

4.2. Документы претендента должны быть оформлены на одну фамилию. При несоответствии фамилии в документах предоставляется ксерокопия документа об изменении фамилии.

4.3. Претендент, проходящий профессиональную подготовку, представляет в ИПБ России документы, указанные в п. 4.1, посредством личного кабинета на официальном сайте ИПБ России.

4.4. Документы должны быть представлены в полном объеме и надлежащего качества. В случае выявления несоответствия документов претендента установленным требованиям, ИПБ России принимает решение об отклонении заявления на аттестацию и письменно сообщает об этом претенденту с указанием причин.

5. Определение уровня профессиональной подготовки

5.1. Особенности определения уровня профессиональной подготовки претендента в УМЦ (ТИПБ):

5.1.1. Уровень профессиональной подготовки претендента определяется в ходе промежуточной аттестации, осуществляемой в порядке и по форме, установленными УМЦ (ТИПБ), который проводит подготовку.

5.1.2. Для допуска к экзамену УМЦ (ТИПБ) представляет в ИПБ России список претендентов, успешно прошедших промежуточную аттестацию.

5.2. Особенности определения уровня профессиональной подготовки претендента, прошедшего подготовку самостоятельно с помощью материалов, разработанных ИПБ России:

5.2.1. Уровень профессиональной подготовки претендента определяется в ходе промежуточной аттестации в форме тестового задания, размещенного на официальном сайте ИПБ России.

5.2.2. При успешном прохождении тестового задания претендент допускается к экзамену ИПБ России.

6. Экзамен ИПБ России

6.1. Экзамен организует ТИПБ совместно с ИПБ России. При отсутствии ТИПБ на территории проживания (временного проживания) претендента экзамен организует ИПБ России.

6.1.1. В исключительных случаях ИПБ России организует экзамен с применением дистанционной формы контроля.

6.2. На каждый экзамен ТИПБ (при отсутствии ТИПБ на территории проживания (временного проживания) претендента — ИПБ России) назначает администратора, ответственного за проведение экзамена.

6.4. Присутствие на экзамене посторонних лиц, кроме наблюдателей от ИПБ России и ТИПБ, не допускается.

6.5. Претендентам в ходе экзамена разрешается использовать нормативные правовые акты Российской Федерации (к нормативным правовым актам относятся акты законодательной, исполнительной и судебной власти России (Конституция РФ, законы (кодексы), указы Президента РФ, постановления Правительства РФ, акты министерств и ведомств, прошедшие государственную регистрацию в Минюсте РФ (в т.ч. получившие заключение «не требует государственной регистрации»), акты судебной власти.

6.6. Претендентам на экзамене запрещается:

- вести переговоры;

- пользоваться средствами связи и иными электронными средствами;

- использовать справочную и специальную литературу, за исключением документов, указанных в пункте 6.5. настоящего Положения;

- запускать параллельно с экзаменационной программой другие приложения.

6.7. При нарушении указанных правил администратор экзамена вправе:

- принять решение об удалении с экзамена нарушителя, который в этом случае считается не сдавшим экзамен;

- при проведении экзамена с применением дистанционной формы контроля аннулировать его результаты.

6.8. По окончании экзамена автоматически подводится его результат в соответствии с критериями, указанными в «Перечне проверочных заданий для получения аттестатов ИПБ России» (далее — установленные критерии), и формируется протокол результатов экзамена.

6.9. Претендент на получение аттестата ИПБ России считается успешно сдавшим экзамен, если он получил оценку в соответствии с установленными критериями.

6.10. Претендент, успешно сдавший экзамен, имеет право получить соответствующий аттестат ИПБ России.

6.11. Претендент, не согласный с результатами экзамена, вправе апеллировать в ИПБ России в соответствии с Положением об апелляции.

6.12. Претендент, не сдавший экзамен, имеет право пересдачи соответствующих блоков экзамена в соответствии с установленными критериями.

6.13. По результатам пересдачи определяется итоговый результат экзамена.

7. Заключительные положения

7.1. Претенденту, успешно прошедшему аттестацию, на основании решения Президентского совета ИПБ России, выдается аттестат ИПБ России сроком на 3 (три) года.

7.2. Порядок получения аттестата главного бухгалтера для лиц, имеющих аттестат бухгалтера, определяется Положением о тестировании.

7.3. При выявлении недостоверных сведений в документах, представленных в ИПБ России как до, так и после получения аттестата ИПБ России, Президентский совет ИПБ России вправе принять решение об аннулировании аттестата ИПБ России.

7.4. Выдача аттестатов ИПБ России осуществляется в соответствии с Положением о выдаче аттестатов ИПБ России.

Ведущий экономист-консультант «Что делать Консалт»

Идёт уже второй месяц 2021 года, но многие бухгалтеры всё ещё нуждаются в систематизированной и экспертной информации о последних изменениях законодательства. Чтобы вам было проще учесть их работе и ничего не упустить, ведущий экономист-консультант Анна Устимова составила таблицу с самыми важными бухгалтерскими новшествами.

В 2021 году налоговое законодательство и порядок ведения бухучёта претерпели ряд изменений. Поправки коснулись ставок НДФЛ, заполнения путевых листов, обязательного применения ФСБУ 5/2019 большинством компаний, составления отчётности и многого другого. При работе бухгалтеру необходимо своевременно учесть все важные новшества и успешно применить их в своей деятельности. Рассмотрим всё по порядку.

Для наглядности предоставим все изменения в таблице.

Новшества 2021 года

Как было в 2020 году

МРОТ

С 01.01.2021 – 12 792 руб.[1]

С 01.01.2020 – 12 130 руб.[2]

Страховые взносы

С 1 января 2021 г.

Расчёт по страховым взносам подаётся по новой форме и в её состав сходит сведения о среднесписочной численности[3]

Расчёт по страховым взносам подавался по старой форме

С 1 января 2021 г.

Предельная база для взносов

на ОПС на 2021 г. ‒ 1 465 000 руб.,

на ВНиМ ‒ 966 000 руб.[4]

Предельная база для взносов

на ОПС в 2020 г. ‒ 1 292 000 руб.,

на ВНиМ ‒ 912 000 руб.[5]

С 1 января 2021 года организациям, работающим в IT-отрасли

Для IT-компаний размеры страховых взносов[6]:

· 0,1 % ‒ ОМС

Размер пониженных страховых взносов для IT-компаний[7]:

Все регионы переходят на прямые выплаты из ФСС с 1 января 2021 г.

Пособия по временной нетрудоспособности и детские пособия ФСС платит работникам. Работодатель перечисляет только пособие за первые 3 дня болезни

Ранее в регионах, которые не участвовали в пилотном проекте ФСС применялась зачётная система выплаты пособий, которые осуществлялись работодателем

НДФЛ

С 1 января 2021 г. установлена прогрессирующая ставка по НДФЛ

Налог рассчитывается по ставке 13 % (с налоговой базы не более 5 млн руб. за налоговый период) или по ставке 15 % (с суммы превышения над этим лимитом)

К доходам, полученным налогоплательщиками-резидентами в 2020 г., ставка 13 % применяется во всех случаях, кроме тех, для которых установлены специальные ставки

6-НДФЛ за первый квартал 2021 г. сдаётся по новой форме

Форма 6-НДФЛ[8] сдаётся по форме утверждённой приказом ФНС России от 15.10.2020 № ЕД-7-11/753@

6-НДФЛ за 2020 г. сдаётся по форме утверждённой Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@

2-НДФЛ отменена с отчётности за 2021 г.

Подаётся в составе 6-НДФЛ за 2021 г.

Справку 2-НДФЛ за 2020 г. Подаётся по старой форме

Налог на прибыль

С 1 января 2021 г. изменилась форма декларации

Декларация подаётся по новой форме [9]

Декларация по старой форме

С 1 января 2021 г. организациям, работающим в IT-отрасли, установлены пониженные ставки налога на прибыль

Для организаций IT-отрасли, которые выполняют определённые условия, ставки налога на прибыль устанавливаются в следующем размере[10]:

- в федеральный бюджет по ставке 3 %;

- в региональный бюджет по ставке 0 %

Налог на прибыль в размере 20 %: в федеральный бюджет ‒ 3 %, в региональный ‒ 17 %, если организации не имела право на специальные ставки

НДС

C 1 января 2021 г. установлены льготы по НДС для IT-компаний

Не облагается НДС[11]:

- исключительных прав на программы для ЭВМ и базы данных, включённые в единый реестр российских программ для ЭВМ и баз данных;

- прав на использование таких программ и баз данных (включая обновления к ним и дополнительные функциональные возможности), в том числе путём предоставления удалённого доступа к ним через интернет

не облагалась НДС реализация исключительных прав на программы для ЭВМ, а также прав на их использование на основании лицензионного договора[12]

С 1 января 2021 г.

Утвердили реестры для подтверждения нулевой ставки и налоговых вычетов[13]

С 1 января 2021 г.

Освобождено от обложения НДС реализация имущества, а также товаров, работ предприятий-банкротов[14]

Не было исключено из налогооблагаемой базы

Налог на имущество организаций

Декларация по налогу на имущество за 2020 г. сдаётся по новой форме[15]

Сроки уплаты налога за год и авансовых платежей власти каждого региона РФ устанавливали сами (п. 3 ст. 379, п. 6 ст. 382, п. п. 1, 2 ст. 383 НК РФ)

Власти некоторых субъектов РФ в связи с пандемией коронавируса продлили сроки уплаты налога и авансовых платежей в 2020 г., в том числе для отдельных категорий налогоплательщиков[16]

Транспортный и земельный налог

С 1 января 2021 г.

Установлены общие для всех регионов сроки уплаты: налог за 2020 г. ‒ 01.03.2021,

авансовые платежи ‒ 30.04.2021,

Декларации за 2020 г. сдавать не надо

Сроки уплаты налога и авансовых платежей, если они предусмотрены установлены законом субъекта РФ

УСН

С 1 января 2021 г.

Лимит для утраты права на УСН: при превышении доходов 206,4 млн руб. или численность работников 130 человек.

При доходах от 154,8 до 206,4 млн руб. или численности от 100 до 130 человек налог надо платить налог по повышенным ставкам[18]:

- 8 % при объекте «Доходы»;

- 20 % при объекте «Доходы минус расходы»

Лимит для утраты права на УСН: при превышении доходов 150 млн руб. или численность работников 100 человек.

В общем случае ставки налога по УСН следующие ( п. 1 , 2 ст. 346.20 НК РФ)[19]:

- при объекте «Доходы» ‒ 6 %;

- при объекте «Доходы минус расходы» ‒ 15 %

ПСН

С 1 января 2021 г.

Стоимость патента можно уменьшить на страховые взносы и пособия по временной нетрудоспособности за первые три дня, которые уплачиваются за счёт работодателя [20]

Максимальная площадь торгового зала и зала обслуживания составляет до 150 кв. м[21]

Уменьшить налог нельзя на больничные и страховые взносы

С 1 января 2021 г. ЕНВД отменяется

Изменения в учёте запасов

С 1 января 2021 г.

Начинает действие ФСБУ 5/2019, по которому[22]:

Действовало ПБУ 5/01, в соответствии с которым[23]:

Изменения в путевом листе

С 1 января 2021 г.

В путевом листе появился обязательный реквизит «Сведения о перевозке», которые включают информацию о видах сообщения и видах перевозок[24]

С 2021 г. путевой лист требуется оформлять на каждое эксплуатируемое ТС. Согласно новому приказу, с 2021 года медицинский работник, кроме текущих даты и времени и собственной подписи, будет ставить в путевом листе дополнительную отметку:

• «Прошёл предрейсовый медицинский осмотр, к исполнению трудовых обязанностей допущен»

• «Прошёл послерейсовый медицинский осмотр»

Ранее реквизита «Сведения о перевозке» не было[25]. Действовал старый приказ и упрощённый порядок заполнения путевого листа

Обязательный аудит

С 1 января 2021 г. внесены изменения в ст. 5 Закона № 307-ФЗ

Обычные ООО обязаны провести аудит отчётности за 2020 г. в двух случаях [26]:

1. Налоговые доходы за 2019 г. больше 800 млн руб.

2. Сумма активов на 31 декабря 2019 г. больше 400 млн руб.

3. Акционерные общества проходят обязательный аудит независимо от величины выручки и активов ( ст. 67.1 ГК РФ)

4. Для некоторых организаций, например для застройщиков, обязательный аудит предусмотрен специальным законом ( ст. 3 Закона № 214-ФЗ)

- Любые организации, в том числе ООО и малые предприятия, у которых в году, предшествовавшем отчётному, выручка от реализации без НДС более 400 млн руб. или сумма активов на 31 декабря более 60 млн руб.

- Все акционерные общества, независимо от величины выручки и активов

- Организации, чьи ценные бумаги допущены на ОРЦБ

- Организации, для которых обязательный аудит предусмотрен специальным законом. Например, застройщики (ч. 5 ст. 3 Закона № 214-ФЗ)

В целом изменения в 2021 году, которые коснулись налогообложения и затронули профессиональную деятельность бухгалтеров, направлены на сокращение отчётности, введение льгот для IT-компаний, упрощение учёта МПЗ, уменьшение нагрузки по выплате больничных. Отчёт о среднесписочной численности отменён, 2-НДФЛ тоже. Её включат в годовую 6-НДФЛ. Функции по оплате больничных листков с четвёртого дня возложены теперь на ФСС. В то же время введение прогрессирующих ставок по НДФЛ и УСН приведёт к тому, что бухгалтеры должны будут постоянно держать руку на пульсе и следить за доходами, чтобы своевременно и в полном размере уплатить налоги.

Периоды обучения:

07.07.2021 - 07.09.2021

08.09.2021 - 08.11.2021

10.11.2021 - 10.01.2022

Объем курса:

27 уроков,

272 академических часа

Документ:

диплом о профессиональной переподготовке

Курс будет полезен

Помощнику бухгалтера

Бухгалтеру на участке

Бухгалтеру бюджетного, автономного или казенного учреждения

Узнайте, какой онлайн-курс подходит именно вам

Программа

27 уроков, 272 академических часа

- Регламент обучения на онлайн-курсе в Школе Бухгалтера.

- Возможности обучения и профессионального развития.

- Правила проведения тестирования и итоговой аттестации.

- Получение документов об обучении и закрывающих документов.

- Документооборот.

- Учет доходов и расходов.

- Представление первичных документов.

- Хранение первичных документов.

- Ответственность.

- Организация документооборота.

- Передача и прием дел.

- Исправление возможных ошибок и недочетов.

- Соблюдение норм профессиональной этики.

- Передача дел на время отпуска.

- Нормативная база.

- Учетная политика.

- Организация бухгалтерского учета.

- Классификация запасов. Оценка.

- Списание запасов в бухгалтерском учете.

- Налоговый учет материалов.

- Критерии ОС. Определение первоначальной стоимости.

- Модернизация, реконструкция, ремонт.

- Бухгалтерский учет ОС.

- Налоговый учет ОС.

- Понятие нематериальных активов.

- Оценка нематериальных активов.

- Учет поступления НМА.

- Исключительное и неисключительное право.

- Амортизация нематериальных активов.

- Налоговый учет нематериальных активов.

- Состав капитала организации.

- Бухгалтерский учет капитала.

- Учет денежных средств.

- Основные принципы учета.

- Расчеты с поставщиками и подрядчикам.

- Расчеты с покупателями и заказчиками.

- Расчеты с работниками по подотчетным суммам и прочим операциям.

- Расчеты с прочими дебиторами и кредиторами.

- Нормативная база.

- Положение об оплате труда. Документальное оформление.

- Рабочее время. Системы и формы оплаты труда.

- Выплата заработной платы.

- Определение расчетного периода.

- Состав выплат, включаемых в расчет.

- Премии. Особенности включения в расчет.

- Правила расчета отпускных.

- Компенсация за неиспользованный отпуск.

- Случаи расчета среднего заработка.

- Определение расчетного периода.

- Состав выплат, включаемых в расчет.

- Расчеты при командировках.

- Выплаты, связанные с сокращением штата.

- Особенности исчисления среднего заработка.

- Нормативная база.

- Общие положения.

- Порядок расчета пособий.

- Практические ситуации.

- Формирование финансового результата.

- Счета бухгалтерского учета финансового результата.

- Исправление ошибок в бухгалтерском учете. Инвентаризация.

- Бухгалтерский баланс и отчет о финансовых результатах.

- Налоговая учетная политика.

- Общие положения и понятия УСН.

- Условия и правила перехода на УСН.

- Условия и правила работы на УСН.

- Налоговое планирование при УСН. Выбор оптимального объекта налогообложения.

- Кассовый метод признания доходов.

- Доходы от реализации. Внереализационные доходы.

- Доходы, не учитываемые при определении налоговой базы.

- Обязанности налогового агента.

- Кассовый метод признания расходов.

- Документальное подтверждение.

- Основные виды признаваемых расходов.

- Налоговая база с разными объектами налогообложения.

- Совмещение режимов налогообложения, смена региона деятельности, налоговые каникулы.

- Исчисление и уплата единого налога и авансовых платежей.

- Книга учета доходов и расходов при УСН.

- Налоговая декларация по УСН.

- Прекращение применения УСН.

- Прекращение деятельности, в отношении которой применялась УСН.

- Переход с УСН на ОСН.

- Сложные случаи применения УСН.

- Налоговый регистр по НДФЛ.

- Расчет 6-НДФЛ.

- Взыскание и возврат НДФЛ.

- Ответственность налогового агента.

- Нормативная база.

- Выплаты, облагаемые страховыми взносами.

- База, тарифы для исчисления страховых взносов.

- Уплата страховых взносов. Отчетность.

- Налог на имущество организаций.

- Транспортный налог.

- Земельный налог, практические ситуации.

- Виды ответственности.

- Основания привлечения к ответственности.

- Нюансы освобождения от ответственности.

- Основы создания обособленных подразделений.

- Постановка на учет и снятие с учета ОП.

- Особенности ведения бухгалтерского учета.

- Кассовые операции в ОП.

- Бухгалтерская отчетность и аудиторские проверки.

- Право на применение УСН при создании ОП.

- Особенности уплаты налога при УСН.

- Уплата прочих налогов.

- Налог на имущество организаций.

- Транспортный налог.

- Земельный налог.

- НДФЛ.

- Страховые взносы.

Здесь собраны ссылки на дополнительные учебные материалы из разделов Вебинары и Статьи.

Чтобы успешно сдать тест, необходимо правильно ответить на 16 вопросов из 20

Деморолик

Лекторы

Головченко Мария

Геннадьевна

Букина Ольга

Александровна

аудитор, эксперт по бухгалтерскому и налоговому учету

Данякина Елена

Ивановна

налоговый консультант, президент территориального представительства ИПБР

Бусыгина Юлия

Олеговна

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

Никитченко Наталья

Михайловна

эксперт Контур.Школы по бухгалтерскому и налоговому учету

Бокова Наталья

Сергеевна

эксперт Контур.Школы по налоговому учету

Самкова Надежда

Александровна

эксперт в сфере налогообложения, член Палаты налоговых консультантов

Шиляева Юлия

Геннадьевна

налоговый юрист, руководитель налогово-правового направления АБ «ЮРКОМПЭКС»

Новикова Татьяна

Александровна

аудитор, налоговый консультант

Документы

Диплом о профессиональной переподготовке

Сертификат ИПБР для профбухгалтера (по запросу)

Результат обучения

Сможете принимать к учету первичные учетные документы, правильно их хранить и организовывать документооборот

Актуализируете знания о том, как учитывать ОС, НМА, МПЗ, готовую продукцию

Разберетесь, как вести расчеты с дебиторами, кредиторами, персоналом, подотчетными лицами

Сможете учесть финансовые результаты и подготовить финансовую отчетность

Получите документ, подтверждающий соответствие требованиям профстандарта «Бухгалтер» по кодам А, В, С, 7‑й уровень квалификации

При покупке курса дарим Карту Школы на тарифе «Старт» на 3 месяца

В карту входит

Большая база вебинаров

253 вебинаров по направлению «Бухучет и налоги». Новый вебинар - каждую неделю

10 вопросов экспертам

Получайте развернутые консультации преподавателей по вашим рабочим вопросам

Как проходит обучение

Шаг 1. Смотрите уроки

В записи или в прямом эфире, обсуждайте тему урока в чате с экспертами.

Шаг 2. Сдавайте тесты

Проверяйте полученные знания после каждого урока неограниченное количество раз и готовьтесь к итоговому тесту.

Шаг 3. Получите документ

Сдайте итоговый тест, и документ будет ждать в личном кабинете. Вы сможете скачать его или отследить оригинал по трек-номеру.

А еще.

Общайтесь с экспертами

Во время обучения эксперты Контур.Школы ответят на ваш вопрос в течение двух рабочих дней.

Скачивайте авторские материалы

Пользуйтесь методическими материалами во время обучения и после, они останутся с вами навсегда.

Преимущества Контур.Школы

Бессрочная лицензия

Лицензированный учебный центр онлайн-образования для коммерческих организаций и учреждений государственного сектора.

10 лет безупречной репутации

Мы обучили 394 000 специалистов по закупкам, бухгалтеров, кадровиков, руководителей и специалистов служб охраны труда.

Соответствие профстандарту

Программы курсов прошли проверку Департамента образования города Москвы и соответствуют профстандарту.

Разные форматы

Видео, методические материалы, чек-листы, онлайн-тесты, образцы документов и подборки нормативных документов.

Персональная поддержка

Поддержка куратора и эксперта на весь период обучения, а также круглосуточная техническая поддержка.

Мобильное приложение

В приложении можно смотреть уроки

и вебинары, проходить тестирование

и задавать вопросы.

Отзывы учеников

Теплоухова Ирина Борисовна

Бухгалтер, 21 января 2021

Очень понравились лекции - все четко, информативно, без лишней "воды". В методических материалах понравилось, что есть подборка всей нормативной базы по каждой теме, чтоб подробно ознакомиться с.

Теплоухова Ирина Борисовна

Бухгалтер, 21 января 2021

Очень понравились лекции - все четко, информативно, без лишней "воды". В методических материалах понравилось, что есть подборка всей нормативной базы по каждой теме, чтоб подробно ознакомиться с интересующей темой. На примерах разобраны разные ситуации.

Гурецкая Юлия Николаевна

Главный бухгалтер, 17 января 2021

Больше всего мне понравилась доступность обучающих материалов: есть возможность проходить обучение как по телефону, предварительно установив приложение, так и на сайте Контур.Школы. Уроки в пределах.

Гурецкая Юлия Николаевна

Главный бухгалтер, 17 января 2021

Больше всего мне понравилась доступность обучающих материалов: есть возможность проходить обучение как по телефону, предварительно установив приложение, так и на сайте Контур.Школы.

Уроки в пределах одного часа. Есть, конечно, и несколько уроков более часа, но я думаю, что по этим темам меньше и не может быть. В общем и целом мне понравилось обучение, возможно, в будущем пройду ещё один курс. Спасибо за обучение!

Семиклетова Татьяна Александровна

Бухгалтер, 09 января 2021

В первую очередь, я очень благодарна куратору группы Марии Головченко, спасибо, Вам, что оперативно решали мои просьбы и обращения. Огромная благодарность лекторам, которые очень доступно.

Семиклетова Татьяна Александровна

Бухгалтер, 09 января 2021

В первую очередь, я очень благодарна куратору группы Марии Головченко, спасибо, Вам, что оперативно решали мои просьбы и обращения. Огромная благодарность лекторам, которые очень доступно "разжевывали" материал и все ситуации к нему, все было очень профессионально.

Беломаз Елена Сергеевна

Главный бухгалтер, 26 ноября 2020

Несомненно, понравилось удобство в обучении! Доступность изучения материала в любое свободное время! Замечательные лекторы, всё понятно и интересно рассказывают. Спасибо большое Контур.Школе!

Чухарева Евгения Сергеевна

Главный бухгалтер, 23 сентября 2020

Очень понравилось, что обучаться можно в удобное, свободное от работы время. Во всех видеоуроках большой объем информации. Спасибо большое за предоставленный материал.

Благодатских Эльвира Александровна

Главный бухгалтер, 14 июля 2020

Очень удобно, что лекции в записи, можно смотреть в любое удобное время. Лекторы доступно и интересно рассказывают, приводя примеры. Особенно хочу отметить Данякину Е. И. и Букину О. А.

Гарицкая Наталья Владимировна

Бухгалтер, 13 июля 2020

Понравилось, что есть возможность пользоваться видеозаписью уроков. Очень удобно, так как не совпадало у меня свободное время с онлайн-уроком.

Бурмистрова Ирина Николаевна

Заместитель главного бухгалтера, 21 июня 2020

Мне очень понравилось обучение в Контур.Школе. Удобная форма обучения: лекции, видео-уроки и статьи можно изучать в удобное (свободное) время. Лекторы — просто профессионалы своего дела.

Артемова Елена Александровна

Бухгалтер, 10 июня 2020

Понравилось то, что я получила результат, а именно мне пришлось подтянуть свои знания, за что вам всем благодарна, так как сама бы не справилась. Понравилась работа лекторов. Доступно о главном.

Артемова Елена Александровна

Бухгалтер, 10 июня 2020

Понравилось то, что я получила результат, а именно мне пришлось подтянуть свои знания, за что вам всем благодарна, так как сама бы не справилась.

Понравилась работа лекторов. Доступно о главном, четко, на слух ложится хорошо, хотя объем большой и темы для меня далеко не все простые.

Спасибо за методические материалы, подборку примеров-задач и разъяснения со ссылками на нормативную базу. Полезная вещь! Также благодарна за человеческое отношение, что пошли навстречу и продлили время для сдачи итогового теста. Спасибо за Вашу работу!

Нифонтова Татьяна Васильевна

Главный бухгалтер, 05 мая 2020

Обучение помогло в самоизоляции! Было время на прослушивание и изучение материала. Много информации упорядочилось. Очень интересные тесты. Спасибо!

Читайте также: