Возврат товара поставщику на усн от покупателя на усн

Опубликовано: 03.05.2024

Возврат поставщику нереализованного товара, к которому у покупателя нет претензий по качеству, является реализацией по договору купли-продажи, согласно статьи 454 ГК РФ, так как в данной ситуации организация-поставщик со своей стороны соблюдает все условия договора поставки, в частности товар по качеству соответствует требованиям, указанным в договоре.

При этом покупатель, при возврате ставший продавцом, сначала зачитывает «входной» НДС при покупке товара, а потом ставит эту же сумму НДС к начислению при реализации товара (возврате нереализованного товара). Бывший продавец, наоборот, сначала начисляет НДС к уплате в бюджет при реализации товара, а затем ставит его к вычету при поступлении товаров.

Покупатель применяет упрощенную систему налогообложения.

Если покупатель применяет упрощенную систему налогообложения и поэтому не является плательщиком НДС, следовательно, при возврате нереализованного товара НДС не начисляется и счет-фактура не выставляется.

В таком случае первоначальный продавец товаров теряет НДС, так как при реализации товаров НДС был уплачен в бюджет, а, получая нереализованные товары обратно, он не может взять к вычету НДС, так как нет счета-фактуры.

Однако, если покупатель примет решение выделить в отгрузочных документах сумму НДС отдельной строкой и оформить счет-фактуру при возврате нереализованных товаров своему продавцу, тогда организации-покупателю, применяющей упрощенную систему налогообложения необходимо учитывать следующее:

во-первых: согласно подпункту 1 пункт 5 статьи 173 главы 21 НК РФ необходимо заплатить НДС в бюджет;

во-вторых: уплаченная в бюджет сумма НДС не признается расходом для целей налогообложения, так как организации применяющие «упрощенку» не признаются плательщиками НДС за исключением НДС при ввозе товаров на территорию Российской Федерации, поэтому при исчислении единого налога сумма уплаченного НДС не может быть включена в состав расходов в соответствии с подпунктом 22 пункта 1 статьи 346.16 главы 26.2 НК РФ.

Минфин придерживается аналогичной точки зрения по данному вопросу. Например в письме Минфина РФ от 16.04.2004 года №04-03-11/61 сообщается, что суммы налога на добавленную стоимость, выделенные в счетах-фактурах, выставленных покупателям товаров (работ, услуг) по собственному желанию организациями, применяющими упрощенную систему налогообложения и уплаченные ими в бюджет, при определении объекта налогообложения по единому налогу в составе расходов учитывать не следует.

Книга учета доходов и расходов у организации-покупателя «А»

Продавец применяет упрощенную систему налогообложения.

В случае если продавец применяет упрощенную систему налогообложения и поэтому не является плательщиком НДС, следовательно, при реализации товаров сумма НДС в отгрузочных документах не выделяется отдельной строкой и счет-фактура не оформляется. В связи с этим при возврате нереализованного товара покупатель товаров теряет НДС, так как, приобретая товар НДС не был уплачен в бюджет, следовательно, нет «входного» НДС, а при передаче нереализованных товаров обратно организация должна начислить НДС в бюджет, так как является плательщиком НДС.

Пример.

Организация-продавец «А», применяющая упрощенную систему налогообложения, реализовала товар по договору купли-продажи на сумму 11 800 рублей организации-покупателю «Б», находящейся на обычной системе налогообложения. 27 мая 2004 года организация «Б» возвращает весь нереализованный товар организации «А». Возврат согласован сторонами, претензий по качеству нет. На момент возврата товар не был оплачен. 30 мая 2004 года организация «Б» направило письмо в адрес организации «А» с просьбой о зачете взаимных требований на сумму 11.800 рублей.

Книга учета доходов и расходов у организации-продавца «А»:

Учет операций у организации-покупателя «Б»:

Обращаем внимание , что при осуществлении контроля за полнотой исчисления налогов налоговые органы вправе проверять правильность применения цен по сделке в случае, когда в пределах непродолжительного периода времени цены, применяемые налогоплательщиком по идентичным (однородным) товарам, отклоняются более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (подпункт 4 пункта 2 статьи 40 НК РФ). При этом налоговые органы могут одновременно отказаться учесть для налога на прибыль отрицательную разницу между доходом от реализации и покупной стоимостью, как экономически не обоснованную.

Для того чтобы организации-покупателю избежать уплаты НДС с возвращаемого товара, по которому нет претензий по качеству, рекомендуем заключать договор купли-продажи с особым переходом права собственности или договор комиссии, если продавцом товара выступают организации или индивидуальные предприниматели, применяющие упрощенную систему.

Возврат некачественноготовара продавцу

При возврате некачественного или некомплектного товара проблем с НДС не возникает, так как обратной реализации не происходит. В связи с тем, что не выполнены все условия договора купли-продажи, он частично или полностью расторгается, а товар возвращается продавцу. Таким образом, обе стороны оказываются в положении, которое существовало до поставки товара.

Если при возврате некачественных или некомплектных товаров одна из сторон применяет упрощенную систему налогообложения, тогда необходимо обратить внимание на особенности заполнения книги учета доходов и расходов.

Продавец применяет упрощенную систему налогообложения.

При возврате покупателем некачественного товара продавец должен уменьшить сумму своих доходов на сумму возращенного товара. Данная операция будет отражаться сторнировочной записью по графам 4 и 5 в книге учета доходов и расходов. Однако необходимо иметь в виду, что доходы, учитываемые при расчете единого налога, организация вправе уменьшить только в том случае, если была получена оплата от покупателя.

Пример.

20 мая 2003 года организация-продавец «А», применяющая упрощенную систему налогообложения, отгрузила товар организации-покупателю «Б» на сумму 24.000 рублей. В этот же день была получена оплата от покупателя. 23 мая 2003 года организация «Б» предъявила претензию организации «А» на сумму 5.000 рублей и вернула ей бракованный товар.

Книга учета доходов и расходов у организации-продавца «А»:

На практике нередко встречаются ситуации, когда оплата за товар еще не поступила, однако товар уже отгружен. В таком случае, организация в книге учета доходов и расходов может отразить в доходах только реально полученные деньги.

Пример.

20 мая 2003 года организация-продавец «А», применяющая упрощенную систему налогообложения отгрузила товар организации-покупателю «Б» на сумму 24.000 рублей. 23 мая 2003 года организация «Б» предъявила претензию организации «А» на сумму 5.000рублей и вернула ей бракованный товар. 25 мая получена оплата за товар от покупателя в размере 19.000 рублей.

Книга учета доходов и расходов у организации-продавца «А»:

Покупатель применяет упрощенную систему налогообложения.

Если покупатель за товар еще не рассчитался, то после окончательного расчета (с учетом расчета суммы возврата) в расходах может быть отражена фактически уплаченная сумма. Если же покупатель, применяющий упрощенную систему налогообложения, уже рассчитался за товар, то возврат товара может быть отражен в книге учета доходов и расходов сторнировочной записью по графам 6 и 7.

Пример.

17 мая 2003 года организация-покупатель «А», применяющая упрощенную систему налогообложения, приобрела партию товара за 36.000 рублей, в том числе НДС 5 491 рублей. Расчеты за товар осуществлены в тот же день. При принятии на учет товара на склад был выявлен товар несоответствующего качества. Организация «А» оформила акт по форме №ТОРГ-2 и выставила претензию продавцу. 19 мая 2003 года организация «А» вернула поставщику бракованный товар на сумму 3.000 рублей.

Книга учета доходов и расходов у организации-продавца «А»:

Если покупатель получил товар ненадлежащего качества, то он имеет право вернуть его продавцу. Последний, в свою очередь, имеет право на вычет НДС, уплаченного в свое время при отгрузке товара. Какой документ при этом будет являться основанием для вычета?

В данной ситуации право на вычет НДС продавцу дает пункт 5 статьи 171 Налогового кодекса, а условия применения этого вычета содержатся в пункте 4 статьи 172 Кодекса. Там сказано, что вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа. Поскольку иных условий приведенные положения Налогового кодекса не содержат, то право* на вычет НДС со стоимости возвращаемых товаров продавец имеет независимо от:

- применяемой покупателем системы налогообложения;

- наличия или отсутствия счета-фактуры от покупателя.

Прежние разъяснения устарели

В свое время данную ситуацию прояснили чиновники. В одном из писем 2 говорилось, что при возврате товара покупатель должен выставить продавцу счет-фактуру, который и будет служить основанием для вычета НДС по возвращаемым товарам. По сути, такую операцию чиновники рассматривали с позиции «обратной реализации», при которой покупатель становится продавцом, а продавец — покупателем. Если же покупатель не являлся плательщиком НДС (например, применял УСН) и, соответственно, не мог выдать продавцу счет-фактуру на возвращаемый товар, то, следуя рекомендации финансистов, продавец должен был внести исправления в ранее выданный счет-фактуру. И именно исправленный счет-фактуру продавцу надлежало отражать в книге покупок, реализуя тем самым свое право на вычет.

Итак, все было ясно, и компании долгое время работали в соответствии с указанными разъяснениями. До тех пор, пока взамен всем известного постановления Правительства РФ № 914 3 не вышло новое постановление 4 . В связи с появлением этого документа Минфин России 5 аннулировал свои ранее выпущенные разъяснения. Это привело к тому, что бухгалтеры вновь стали задаваться вопросом оформления счетов фактур при возврате товара. Ситуация усложнилась также возникновением нового документа под названием «корректировочный счет-фактура»: может быть, при возврате товаров следует выставлять именно корректировочный счет-фактуру?

Нет корректировочным счетам-фактурам при возврате товара!

Чиновники на этот вопрос поначалу отвечали однозначно: при возврате товаров продавец не должен выставлять корректировочные счета-фактуры, так как в данном случае счет-фактуру на возвращаемый товар будет составлять покупатель 6 . Понятно, что, когда покупатель является плательщиком НДС, составить счет-фактуру ему труда не составит. А вот как быть, если покупатель на «упрощенке» или «вмененке»?

Для начала вернемся к письму Минфина России от 7 марта 2007 года № 03-07-15/29. Да, в настоящее время оно не применяется. Но тем не менее мы считаем, что сделанные в нем выводы с учетом поправок, касающихся появления корректировочных счетов фактур, актуальны и сейчас. В данном письме чиновники ссылались на действующие в тот момент Правила ведения журналов учета выставленных и полученных счетов фактур 7 . В них содержалось положение о том, что в книге продаж покупателем регистрируются счета-фактуры, выставленные им при возврате принятых на учет товаров. Но аналогичное положение содержится и в новых Правилах, которые утверждены Постановлением № 1137. Это означает, что новое постановление не изменило порядка оформления счетов фактур в случаях возврата товара.

А если покупатель на спецрежиме?

Как мы уже отметили, более всего интересна ситуация, когда покупатель, возвращающий товар, применяет специальный режим налогообложения. В утратившем силу письме от 7 марта 2007 года № 03-07-15/29 чиновники справедливо отметили, что положениями главы 21 Налогового кодекса не предусмотрено исключений из общего порядка применения вычетов сумм НДС при возврате товаров лицами, не являющимися плательщиками НДС. И как мы уже сказали, они предписывали продавцам вносить исправления в ранее выданный счет-фактуру, а потом исправленный документ — регистрировать в книге покупок.

Заметим, что в связи с появлением Постановления № 1137 нормы главы Налогового кодекса в отношении вычета НДС при возврате товаров ничуть не изменились. А значит, выводы, сделанные Минфином России ранее, должны работать и сейчас. Основной вывод такой: если покупатель применяет спецрежим и не выдает счета-фактуры, продавец все равно имеет полное право применить вычет в отношении возвращаемых ему товаров. Теперь возникает вопрос: следует ли продавцу вносить исправления в ранее выданный счет-фактуру, или необходимо составить корректировочный счет-фактуру?

Продавец обязан выставить корректировочный счет-фактуру при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав 8 . При возврате товара фактически можно говорить о том, что ранее указанное в счете-фактуре количество товаров изменилось. А значит, продавец, которому спецрежимник возвращает товар, должен составить корректировочный счет-фактуру. После составления его следует зарегистрировать в книге покупок. Обратите внимание, что продавец не должен в данном случае корректировать записи в книге продаж. То есть обязательства по НДС будут уменьшены не за счет уменьшения ранее начисленного налога, а за счет увеличения вычета по НДС.

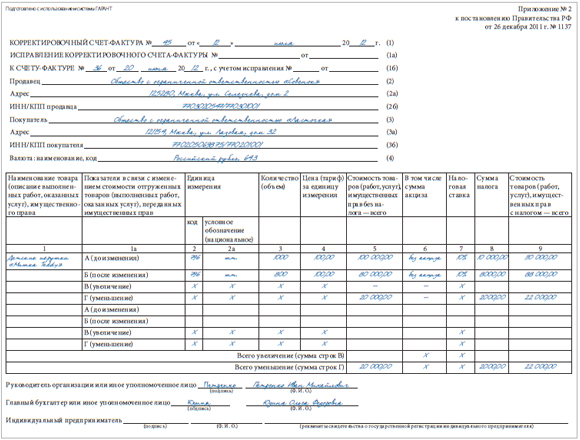

До недавнего времени некоторыми специалистами высказывались опасения по поводу правомерности данного вывода. Но недавно Минфин России наконец выпустил разъяснение 9 относительно возврата товара неплательщиком НДС, которое подтверждает правомерность нашей позиции. Покажем на примере порядок заполнения корректировочного счета-фактуры продавцом, которому товар возвращает спецрежимник.

![]()

ООО «Совенок» 20.06.2012 отгрузило ООО «Ласточка», применяющему упрощенный режим налогообложения, детские игрушки «Мишка Teddy» в количестве 1000 штук на сумму 110 000 руб. (в т. ч. НДС — 10 000 руб.).

12 июля ООО «Ласточка» обнаружило, что часть товара в количестве 200 штук на сумму 22 000 руб. (в т. ч. НДС — 2000 руб.) оказалась бракованной. В этот же день некачественные игрушки были возвращены продавцу.

Поскольку покупатель, возвращающий товар, применяет УСН, то в соответствии с разъяснениями Минфина России в целях применения вычета НДС ООО «Совенок» по возвращенному бракованному товару составляет корректировочный счет-фактуру (см. с. 88).

Второй экземпляр корректировочного счета-фактуры ООО «Совенок» передает ООО «Ласточка», а у себя счет-фактуру регистрирует в журнале учета полученных и выставленных счетов фактур и в книге покупок.

В книгу покупок будут занесены данные из строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры:

- в графу 7 (стоимость покупок, включая НДС, всего) — из графы 9 корректировочного счета-фактуры (22 000 руб.);

- в графу 9а (стоимость покупок без НДС) — из графы 5 корректировочного счета-фактуры (20 000 руб.);

- в графу 9б (сумма НДС) — из графы 8 корректировочного счета-фактуры (2000 руб.).

Возвращаем качественный товар

Применимы ли ранее сделанные выводы к ситуации, когда покупатель возвращает продавцу товар надлежащего качества? Нет, неприменимы.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) 10 . Покупатель вправе отказаться от товара, приобретенного по договору купли-продажи, и потребовать возврата уплаченной за товар суммы в случаях, предусмотренных гражданским законодательством.

Так, например, возврат возможен в случае, если продавец передал товар ненадлежащего качества 11 . При этом Гражданский кодекс не содержит оснований для возврата качественного товара.

Вместе с тем стороны договора купли-продажи вправе предусмотреть основания для возврата качественного товара продавцу, например, в отсутствие спроса и т. п. В то же время обязательства по договору купли-продажи при поставке качественного товара считаются надлежащим образом исполненными, право собственности на товар перешло от покупателя к поставщику. Следовательно, договорившись о возврате качественного товара, стороны фактически заключили новый договор. А значит, тут применяется общий порядок составления счетов фактур при реализации. И если покупатель находится на «упрощенке», то очевидно, что продавец, принимающий свой товар обратно, не сможет применить вычет ввиду отсутствия «входящего» счета-фактуры.

Таким образом, организациям, работающим со спецрежимниками, невыгодно включать в договор поставки условие о возврате товаров надлежащего качества.

![]()

При возврате товаров покупателем, который не является плательщиком НДС, продавец должен выставить корректировочный счет-фактуру

Сноски:

1 п. 1 ст. 172 НК РФ

2 письмо Минфина России от 07.03.2007 № 03-07-15/29

3 пост. Правительства РФ от 02.12.2000 № 914 (далее — Постановление № 914)

4 пост. Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137)

5 письмо Минфина России от 26.03.2012 № 03-07-15/29

6 письма Минфина России от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

7 утв. Постановлением № 914

8 п. 3 ст. 168 НК РФ

9 письмо Минфина России от 16.05.2012 № 03-07-09/56

10 п. 1 ст. 454 ГК РФ

11 ст. 475 ГК РФ

Справочная / Товары

Возврат товара от покупателей

Покупатели возвращают товар по разным причинам. Это может быть производственный брак или просто неподходящий размер. В каждом случае есть нюансы оформления и поводы для отказа.

Возврат некачественного товара

Если покупатель обнаружил в товаре брак, он может попросить:

- Заменить его на товар этой же или другой марки. Если цена товаров разная, то он доплачивает или вы возвращаете ему разницу.

- Уменьшить цену, за которую он купил товар.

- Бесплатно устранить недостатки товара или возместить расходы на их исправление покупателем.

- Вернуть деньги за товар — встречается чаще всего.

Если при покупке клиент знал о браке, вы не обязаны принимать товар и возвращать деньги. Например, в некоторых магазинах продают уценённый товар и сразу говорят о его недостатках. Тогда они не могут быть поводом для возврата.

Чтобы выяснить причину брака, вы можете провести экспертизу за свой счёт. Если окажется, что товар испортил сам покупатель, не принимайте его назад и просите возместить стоимости экспертизы. Покупатель обязан это сделать.

Возврат качественного товара

Если качественный товар не подошёл покупателю по цвету или размеру, он может попросить обменять его на подходящий товар. У вас может быть три причины для отказа:

- Прошло больше 14 дней с даты покупки.

- Товар потерял вид. Например, покупатель принёс обувь с потёртой подошвой или рубашку без пуговицы.

- Товар не подлежит обмену или возврату по закону. Например, косметика, нижнее бельё или ювелирные изделия. Помните, что отказать по этой причине вы можете, только если товар качественный.

Перечень товаров, которые не подлежат возврату

Если причин для отказа нет, вы должны обменять товар на подходящий покупателю. А при его отсутствии — вернуть деньги.

Как оформить документы на возврат товара

Попросите у покупателя заявление и кассовый чек.

В заявлении он указывает свои паспортные данные, называет причину возврата и сумму, которую хочет вернуть. Если покупатель потерял кассовый чек, он может доказать факт покупки другим способом, например, сослаться на показания свидетелей.

При приёме товара от покупателя, составьте накладную на возврат товара. Её можно оформить в произвольной форме. Главное, чтобы накладная содержала данные покупателя и всю информацию о товаре: его название, количество, стоимость.

Правила возврата денег покупателю

Как правильно оформить возврат денег покупателю, зависит от того, когда он к вам обратился.

Возврат в день покупки

Если покупатель платил наличными, выдайте ему деньги прямо из ящика кассового аппарата. При оплате товара картой, возврат также производится безналом — достаточно отменить операцию. В обоих случаях не забудьте пробить по кассе чек с признаком «возврат прихода».

Возврат в другой день

Если покупатель возвращает товар в другой день, нельзя взять деньги из ящика кассового аппарата. Выдайте деньги из главной кассы — так называют все наличные деньги в организации. Если у вас ООО, выпишите расходный кассовый ордер или РКО. ИП этого делать не нужно, так как они не обязаны соблюдать кассовую дисциплину.

Если покупатель оплачивал товар по банковской карте, верните деньги обратно на неё. Наличные в этом случае выдавать нельзя, это запрещено Указанием ЦБ РФ. Как именно вернуть деньги на карту покупателя, уточните в поддержке банка, с которым у вас заключён договор эквайринга. Если вернуть деньги обратно на карту нельзя, снимите деньги с расчётного счёта и верните покупателю.

Сдавайте отчётность в три клика

Эльба поможет следить за товарными остатками и проводить инвентаризации. Она будет готовить отчётность и считать налоги.

Как учесть возврат в налоге УСН

Когда покупатель заплатил за товар, вы учли эти деньги в доходах УСН. А если у вас УСН«Доходы минус расходы», вы списали себестоимость товара в затраты. Из-за возврата товара и денег за него придётся корректировать налоговый учёт.

В день возврата денег покупателю скорректируйте доходы. Для этого в столбце «Доходы» в КУДиР укажите сумму возврата со знаком «минус». В Эльбе для этого создайте поступление с видом «Прочее», тип операции «Не указан».

На УСН «Доходы минус расходы» cебестоимость товара, которую вы учли в расходах, исправьте таким же способом. Сделайте это в день возврата товара. Укажите себестоимость товара со знаком «минус» в столбце «Расходы» КУДиР.

Вопросы, связанные с оформлением и налогообложением операций по возврату товаров, всегда актуальны. В рамках данной статьи мы рассмотрим эти операции с точки зрения всех отраслей права - гражданского, налогового и бухгалтерского.

Возврат товара - это не всегда обратная реализация

Продавец в силу п. 1 ст. 469 ГК РФ обязан передать покупателю товар, качество которого соответствует договору купли-продажи (поставки).

Покупатель, которому проданы товары ненадлежащего качества (из-за ненадлежащего исполнения продавцом своих обязанностей) , вправе по своему выбору (п. 2 ст. 475 ГК РФ):

- либо отказаться от исполнения договора и потребовать возврата уплаченной за товар денежной суммы;

- либо потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

- недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени или выявляются неоднократно либо проявляются вновь после их устранения;

- других подобных недостатков.

При возврате товаров по указанным основаниям происходит, по сути, полное расторжение договора купли-продажи (поставки), которое сопровождается отменой изначального перехода права собственности на данный товар, предусмотренного п. 2 ст. 218 ГК РФ, от продавца к покупателю. То есть после возврата товаров (продавцу) покупателем и денег (покупателю) продавцом стороны оказываются в исходном положении, а сам договор купли-продажи считается расторгнутым (п. 2 ст. 328, п. 2 ст. 475, п. 2 ст. 480 ГК РФ).

Зачастую налоговые органы рассматривают возврат товаров после того, как право собственности на них перешло к покупателю, как обратную реализацию - со всеми вытекающими отсюда налоговыми последствиями.

И иногда их поддерживают суды. К примеру, в Постановлении АС ЦО от 17.10.2017 N Ф10-3573/2017 по делу N А09-13225/2016 возврат покупателем товара был признан реализацией. А в Постановлении ФАС МО от 23.06.2014 N Ф05-6004/14 по делу N А40-128540/2013 арбитры отметили, что возврат покупателем товара признается реализацией независимо от причин, по которым такой товар возвращается продавцу.

Однако чаще всего суды приходят к выводу, что расторжение договора купли-продажи товаров в связи с нарушением существенных условий о качестве товаров нельзя квалифицировать как новый договор, в котором организация, приобретшая товар для последующей его реализации, является поставщиком по отношению к организации, от которой она получила этот товар (то есть нельзя рассматривать как обратную реализацию для целей налогообложения). Такие выводы содержатся, например, в Постановлениях АС СКО от 28.09.2015 N Ф08-6261/15 по делу N А63-2533/2014, ФАС МО от 07.12.2012 N Ф05-13766/12 по делу N А40-54535/2012.

Итак, возврат товаров, качество которых не соответствует условиям договора купли-продажи, не следует рассматривать как обратную реализацию для целей налогообложения.

Вместе с тем действующим законодательством допускается возврат и качественных товаров, например, если такой товар не был реализован покупателем в течение установленного договором срока. В этой ситуации возврат товара, принятого покупателем на учет, признается реализацией для целей налогообложения.

Исходя из сказанного, далее и будем рассматривать вопросы налогового и бухгалтерского учета.

Документальное оформление операции по возврату товара

Унифицированного документа, который следует оформлять при возврате товаров, разумеется, нет.

Как правило, в такой ситуации покупатель оформляет товарную накладную с пометкой "на возврат" (например, по форме ТОРГ-12 или М-15 либо по форме, которую разработал самостоятельно с учетом требований ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете").

Если возвращается некачественный товар, то выявленные у него недостатки также необходимо зафиксировать в соответствующем акте по форме ТОРГ-2 или М-7 либо по форме, разработанной самостоятельно с учетом требований законодательства о бухучете . Подчеркнем: наличие именно этого акта позволяет при спорах с налоговиками доказать отсутствие обратной реализации.

Относительно оформления счетов-фактур в рассматриваемой ситуации необходимо пояснить следующее. С 01.01.2019 при возврате товаров (всей партии или только ее части) независимо от периода их отгрузки (до 01.01.2019 или после) продавец должен оформить корректировочный счет-фактуру (с указанием ставки налога, отраженной в отгрузочном счете-фактуре) и зарегистрировать его в книге покупок (п. 13 ст. 171, п. 10 ст. 172 НК РФ). Причем не имеет значения, был такой товар принят покупателем (в том числе применяющим УСНО) на учет или нет . Напомним: положение, предусматривающее обязанность покупателя выставлять и регистрировать в книге продаж счет-фактуру в случае возврата принятого на учет товара, Постановлением Правительства РФ от 19.01.2019 N 15 с 01.04.2019 исключено из п. 3 Правил ведения книги продаж .

Следует отметить, что корректировочный счет-фактуру продавец должен составить и в том случае, если изначально счет-фактура не был выставлен в адрес покупателя-"упрощенца" (как правило, этот момент оговаривается сторонами в условиях договора).

Таким образом, у покупателя-"упрощенца" в рассматриваемой ситуации будут в наличии два счета-фактуры от продавца (которые для покупателя являются основанием для отражения в учете фактической суммы НДС по приобретенным товарам):

- первичный - на стоимость приобретенных изначально товаров;

- корректировочный - на стоимость возвращенных товаров.

К сведению. Если товары, ранее приобретенные и принятые на учет покупателем, в дальнейшем реализуются на основании договора купли-продажи (договора поставки), по которому покупатель выступает продавцом товаров, а бывший продавец - покупателем (то есть когда возврат представляет собой обратную реализацию), в отношении таких товаров выставляются счета-фактуры в порядке, предусмотренном п. 3 ст. 168 НК РФ (см. Письмо Минфина России от 17.06.2019 N 03-07-11/43992). Иными словами, если обратную реализацию товара осуществляет покупатель, применяющий УСНО, то счет-фактуру при такой реализации не будет выставлять ни он, ни продавец.

Особенности налогообложения операций по возврату

Специального порядка налогового учета операций по возврату покупателем товаров гл. 26.2 НК РФ не установлено.

Возврат качественных товаров, как упоминалось ранее, обычно признается обратной реализацией. Поэтому при возврате товаров покупателем, применяющим УСНО, в доходах он отражает выручку от обратной реализации, а в расходах (конечно, если применяет объект налогообложения "доходы минус расходы") - покупную стоимость товаров (в данном случае она совпадает с продажной стоимостью) (пп. 23 п. 1 ст. 346.16 НК РФ). Это при условии, что возвращаемые продавцу товары ранее были уже оплачены.

К сведению. Для покупателей, применяющих УСНО с объектом налогообложения "доходы", операция по возврату товаров крайне невыгодна, поскольку в расходах такой покупатель ничего не сможет учесть, а в доходах ему придется учесть полученную от бывшего продавца сумму.

В случае когда возвращаемый товар еще не был оплачен, стороны договора купли-продажи зачастую заключают соглашение о взаимозачете задолженностей по договорам реализации и возврата (обратной реализации). В связи с тем что взаимозачет приравнивается к оплате, задолженность покупателя в таком случае считается погашенной, а приобретенный им товар оплаченным.

Сумма НДС, уплаченная продавцу при приобретении товара, предназначенного для дальнейшей реализации, для целей применения УСНО признается отдельным видом расходов (пп. 8 п. 1 ст. 346.16 НК РФ). Эта сумма наравне со стоимостью самих товаров учитывается в налоговой базе на дату их реализации. Напомним: реализованными для целей применения УСНО признаются товары, которые были оплачены поставщикам и отгружены покупателям (пп. 2 п. 2 ст. 346.17 НК РФ). Поэтому при обратной реализации никаких корректировок расходов в части "входного" НДС покупателю производить не нужно - сумму налога, приходящуюся на нереализованный и потому возвращаемый товар, он по объективным причинам еще не успел учесть в расходах.

При возврате некачественных товаров покупателем, как упоминалось ранее, реализации не происходит.

Если возврат товаров осуществляется в том же отчетном периоде, в котором они были реализованы, такой возврат не является основанием для корректировки расходов, поскольку затраты на приобретение покупных товаров включаются в базу после их оплаты поставщику и дальнейшей реализации. Доходы тоже не нужно корректировать: денежные средства, полученные от продавца за возвращенные товары, не являются экономической выгодой для покупателя, поэтому в составе доходов не учитываются (см. также письма Минфина России от 23.01.2009 N 03-11-06/2/7, от 20.09.2007 N 03-11-04/2/228).

Если возврат товара осуществляется в следующем налоговом периоде, то у покупателя также нет оснований для корректировки данных о расходах и доходах предыдущего периода (по причинам, указанным выше). Соответственно, нет необходимости подавать уточненную декларацию при УСНО за прошлый период.

Бухгалтерский учет операций по возврату

При возврате качественных товаров по основаниям, предусмотренным договором, в бухучете следует отразить выручку от реализации на дату перехода права собственности на товар бывшему продавцу (п. 5, 6.1, 12 ПБУ 9/99 "Доходы организации"). Одновременно в составе расходов по обычным видам деятельности отражают фактическую себестоимость реализованного товара (п. 5, 7 ПБУ 10/99 "Расходы организации").

Таким образом, в связи с тем, что товары возвращаются по стоимости их приобретения, финансовый результат данной операции равен нулю (разумеется, при отсутствии расходов, связанных с приобретением и реализацией товаров).

При обратной реализации для учета доходов и расходов необходимо использовать счет 90 "Продажи" . В учете делаются следующие записи:

- Дебет 62 Кредит 90-1 - отражена выручка от возврата товара (основание - накладная на возврат по форме ТОРГ-12);

- Дебет 90-2 Кредит 41 - списана стоимость возвращенных товаров;

- Дебет 51 Кредит 62 - получены от продавца деньги за возвращенные товары.

Возврат некачественных товаров, принятых к учету в текущем году, покупатель должен отразить в бухучете посредством сторнировочных записей по дебету 41 (19 - если "входной" НДС по товарам учитывался обособленно ) и кредиту 60. То есть записей, которые были сделаны при приеме товара.

При возврате товаров в следующем году можно сделать проводки по дебету 60 (76-2) и кредиту 41. Если НДС не включался в стоимость товаров, то при их возврате налог нужно восстановить записью Дебет 60 (76-2) Кредит 68, субсчет "Расчеты по НДС".

То есть в случае обнаружения у приобретенного товара:

Напомним: формы первичных документов, которые "упрощенец" разрабатывает самостоятельно, необходимо закрепить в учетной политике для целей бухгалтерского учета.

Поставщик, применяющий УСНО, при возврате покупателем, который применяет общую систему налогообложения, нереализованных товаров не должен выставлять ему корректировочный счет-фактуру. Такой вывод сделан чиновниками Минфина в Письме от 16.07.2019 N 03-07-09/52435.

Утверждены Постановлением Правительства РФ от 26.12.2011 N 1137.

Добавим: если возврату подлежит иное имущество (не товары), то записи в бухучете делаются с использованием счета 91 "Прочие доходы и расходы".

- Случаи возврата товара

- Позиция Минфина и ФНС по поводу возврата товара с НДС упрощенцем

- Возврат товара от упрощенца

- Отражение в бухгалтерском учете

- Какими документами оформляется возврат товара

- Итоги

ВАЖНО! В статье описан порядок оформления возврата, актуальный до 01.01.2019. О действующих правилах уплаты НДС при возврате товаров читайте в этой статье.

Случаи возврата товара

В соответствии с нормами Гражданского кодекса РФ (далее — ГК РФ), возврат товара может быть осуществлен:

- согласно закону: если был поставлен товар ненадлежащего качества либо вообще не тот, что указан в договоре (т. е. имеет место невыполнение договора);

- договоренностью (такой пункт о возврате товара надлежащего качества может быть прописан в договоре, а может существовать и в форме реализации норм об ответственности покупателя, если тот не уплатил вовремя за него всю сумму).

На основании ст. 454 ГК РФ продавец передает товар покупателю, а тот оплачивает его и принимает в собственность. При этом в соответствии со ст. 223 ГК РФ момент передачи товара является в то же время и моментом перехода права собственности на него от продавца к покупателю. Кроме того, в договоре может быть установлен и другой момент перехода права собственности.

Основания для возврата товаров приведены в ГК РФ. Так, возврат может быть осуществлен:

- в случае недопоставки товаров (ст. 465 и 466 ГК РФ);

- поставки с нарушением ассортимента (ст. 467 и 468 ГК РФ);

- поставки без надлежащей упаковки или с нарушением целостности упаковки (ст. 481 и 482 ГК РФ);

- наличия брака (ст. 475 ГК РФ);

- обнаружения некомплекта (ст. 479 и 480 ГК РФ);

- если продавец не передал в установленный срок принадлежности или документы, относящиеся к товару (ст. 464 ГК РФ).

Также договором могут быть предусмотрены и иные основания для возврата товаров.

В перечисленных случаях покупатель вправе отказаться от приема товара и не обязан оплачивать его стоимость, при этом полученная предварительная оплата должна быть возвращена продавцом по первому требованию покупателя.

Позиция Минфина и ФНС по поводу возврата товара с НДС упрощенцем

Во всех ситуациях, когда речь идет о возврате товара, ФНС и Минфин России используют два понятия: возврат товара и обратная реализация. При этом, по мнению и финансового, и фискального ведомств, именно возврат товара имеет место в случае, если ТМЦ не были оприходованы покупателем. Но если товар был принят на учет покупателем, а затем возвращен продавцу, то имеет место обратная реализация. И договоренность с продавцом о возврате товара, если он по какой-то причине не был продан, является не чем иным, как реализацией.

Но такие отличия (возврат товара или его обратная реализация) имеют значение, если покупатель находится на общей системе налогообложения.

Однако финансовое ведомство уже не раз разъясняло, как быть, если возвращает товар упрощенец, который не применяет вычет, поскольку не является плательщиком НДС.

Минфин России в своем письме от 19.03.2013 № 03-07-15/8473 четко указал, что совершенно неважно, какой товар возвращает упрощенец (оприходованный или нет), — порядок оформления счетов-фактур для продавца будет одинаковым.

ФНС России в своем письме от 14.05.2013 № ЕД-4-3/8562@ подтвердила следование нормам, указанным Минфином. При этом фискальное ведомство напомнило о том, что вычет по возвращенным товарам продавец сможет применять лишь на протяжении года с даты оформленного отказа от товара или его возврата покупателем (п. 4 ст. 172 НК РФ).

Возврат товара от упрощенца

В главе 21 НК РФ нет исключений для порядка применения продавцами вычетов при возврате товара от покупателя, который находится на упрощенной системе налогообложения и поэтому не является плательщиком НДС. Для разъяснения налогоплательщикам того, как следует поступать в данной ситуации, Минфин предусмотрел два варианта развития событий, вне зависимости от того, возвращается принятый или не принятый к учету покупателем товар (письмо № 03-07-15/8473):

- когда покупатель возвращает товар целиком;

- когда покупатель возвращает товар частично.

У продавца появляется право на вычет в соответствии с п. 5 ст. 171 НК РФ. В книге покупок он делает запись либо на основании выписанного ранее счета-фактуры, либо на основании корректировочного счета. Об этом ниже будет рассказано подробнее.

Как упрощенцу вести учет НДС, узнайте здесь.

Возврат целиком

В этом случае финансовое ведомство (а следом за ним и ФНС России) рекомендует продавцу руководствоваться нормами, указанными в п. 5 ст. 171 НК РФ. При этом счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется им в книге покупок по мере возникновения права на налоговые вычеты с учетом положений п. 4 ст. 172 НК РФ.

Подробнее о книге продаж и книге покупок расскажем здесь.

Возврат частями

Если поставленный товар возвращается не целиком, а лишь в какой-то части (при этом причина возврата неважна), то имеет место уменьшение количества, а значит, и стоимости отгруженных ранее товаров. Значит, в соответствии с п. 13 ст. 171 и п. 10 ст. 172 НК РФ, продавец должен оформить корректировочный счет-фактуру при возврате товара от покупателя, не являющегося плательщиком НДС.

О корректировочном счете-фактуре узнайте из статьи «Что такое корректировочный счет-фактура и когда он нужен».

Стоимость, указываемая в корректировочных счетах-фактурах, должна соответствовать сумме, на которую были возвращены товары от покупателя.

При этом важно, чтобы покупатель принял на учет возвращенные товары и оформил необходимые подтверждающие документы.

Отражение в бухгалтерском учете

В случае возврата товара, не оприходованного покупателем, продавец в бухгалтерском учете делает корректировки:

Дт 62 Кт 90 (сторно) — уменьшена выручка от продажи некачественного товара;

Дт 90 Кт 41 (сторно) — уменьшена себестоимость некачественного товара;

Дт 90 Кт 68.2 (сторно) — уменьшен НДС с отгруженного некачественного товара;

Дт 62 Кт 51(50) — покупателю возвращены деньги.

Если возвращается качественный товар, который был принят покупателем на учет, используются проводки:

Дт 41 Кт 60 — продавец принял на учет возвращенный покупателем товар;

Дт 19 Кт 60 — учтен НДС;

Дт 62 Кт 51 — продавец вернул деньги покупателю за возвращенный товар;

Дт 60 Кт 62 — корректировка долга.

О нюансах применения УСН расскажут материалы:

Какими документами оформляется возврат товара

При обнаружении некачественного товара составляется акт о выявленных недостатках. Данный акт составляет покупатель, при этом его может подписать и представитель продавца. Форма акта может быть представлена в договоре поставки или разработана покупателем в соответствии с его учетной политикой. На основании данного акта составляется претензия продавцу, и покупатель сможет взыскать с него убытки, связанные с поставкой некачественной продукции (постановление ФАС Северо-Кавказского округа от 31.01.2014 № А53-27651/2012).

При возврате бракованного товара, ранее принятого покупателем к учету, кроме акта приема-передачи бракованного товара заполняется еще и форма ТОРГ-12, на которой делается пометка: «Возврат товара». Такой порядок предусматривается п. 2.1.9 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 № 1-794/32-5.

Такой комплект документов также был одобрен существующей судебной практикой (постановление ФАС Западно-Сибирского округа от 08.08.2013 № А45-22984/2012, которое было подтверждено определением Высшего арбитражного суда России от 21.10.2013 № ВАС-14900/13).

Как заполнить товарную накладную на возврат, узнайте из этой публикации.

В товарной накладной стоит указать, что составлен акт о выявленных недостатках и выставлена претензия поставщику. При этом сам акт необходимо составить сразу же после обнаружения недостатков. При наличии правильно оформленных документов у покупателя есть шанс подтвердить в суде факт и срок хранения бракованного товара, а значит, и компенсировать свои расходы по хранению бракованного товара до момента его вывоза продавцом (постановление ФАС Поволжского округа от 20.11.2013 № А55-34907/2012).

При возврате качественного товара по взаимному согласию сторонам необходимо подписать соглашение о возврате. Сама же передача товара оформляется путем составления товарной накладной (чаще всего используется форма ТОРГ-12, на которой делается пометка: «Возврат»).

Об обновленных форматах ТОРГ-12 узнайте по ссылке.

Итоги

При возврате товара от покупателя, который находится на УСН, продавец имеет право на вычет НДС в любом случае. То есть для налогового учета совершенно неважно, по какой причине осуществляется возврат товара.

При этом продавец делает запись в книге покупок при оформлении документов на возврат товара покупателем на основании:

- выписанного ранее счета-фактуры (если товар возвращен целиком),

- либо корректировочного счета-фактуры (если возвращена часть отгруженного ранее товара).

Читайте также: