Возврат товара поставщику на осно от покупателя на усн в 2020

Опубликовано: 01.05.2024

Физические и юридические лица наделены правом вернуть продавцу приобретенный ранее товар, если на то есть основания. Возврат продукции важно правильно оформить и отразить в бухучете. Отношения между поставщиком и покупателем регулируются ГК РФ.

Законодательная база

Покупатель имеет право вернуть продукцию поставщику даже в том случае, если на ней нет брака и повреждений. Данное правило установлено статьей 421 ГК РФ. Существуют следующие основания для возврата:

- Отсутствуют все необходимые документы.

- Обнаружен дефект.

- Срок годности продукции истек.

- Поставщик прислал продукцию в меньшем, чем было обговорено, объеме, или был поставлен не тот товар (согласно статьям 466 и 468 ГК РФ).

- Неудовлетворительное качество продукции (статья 475 ГК РФ).

- Нет тары, если она должна быть (статья 482 ГК РФ).

При приемке товара покупатель должен тщательно осмотреть его. Если были обнаружены недочеты, оформляется возврат.

Порядок возврата товара при различных основаниях

Все случаи возврата товаров поставщику можно рассматривать как одну из трех частностей.

- Ненадлежащее качество, брак, несоответсвие по ассортименту, комплекту или таре обнаружены при приемке – тогда возврат оформляется без передачи товара покупателю , он сразу же возвращается поставщику, так как приемки не происходит.

- Несмотря на обнаруженные недостатки, приемщик вынужден принять товар, зная, что придется оформлять возврат позднее. При этом продукция принимается покупателем на ответственное хранение.

- Плановые возвраты непроданной в срок продукции – так называемая обратная реализация.

Основания возврата принципиальны при оформлении операции. От них зависят используемые бухгалтерские проводки. Ключевой момент – успело ли право собственности перейти от поставщика к покупателю, или же еще нет.

Возврат некачественной продукции

Если покупатель обнаружил низкое качество товаров, он может выбрать один из нескольких путей:

- Возврат продукции с возвратом уплаченных средств.

- Возврат некачественных товаров для обмена их на качественные.

Процедура регулируется статьями 518 и 475 ГК РФ. Она отличается рядом нюансов:

Возврат может быть осуществлен в течение срока гарантии или годности. Однако существуют исключения. Вернуть продукцию можно в течение 2 лет при следующих обстоятельствах:

- Покупатель может доказать, что деформация возникла до получения им товара (согласно статьям 471 и 477 ГК РФ).

- Если продукция не предполагает срока годности или срока гарантии.

Доказать наличие деформаций можно при помощи фото, видео и свидетельских показаний.

Оформление возврата некачественного товара

Если покупатель обнаружил какие-либо недочеты, он должен незамедлительно сообщить об этом поставщику. Данный порядок оговорен в статье 483 ГК РФ. Если никакого уведомления продавцу направлено не было, то он имеет право отказать в возврате.

ВАЖНО! Покупатель, согласно статье 514 ГК РФ, должен принять некачественную продукцию на ответственное хранение до ее фактического возврата. До этого момента именно он отвечает за сохранность товара.

Если поставщик согласен с предъявленными ему претензиями, составляются следующие документы:

- Акт об обнаруженных дефектах (может составляться по форме ТОРГ-2), в котором излагаются существующие претензии.

- Возвратная накладная на товар (может оформляться по форме ТОРГ-12).

Если дефекты незначительные, продукция возвращается для их устранения. Имеет смысл составить документ, в котором будет прописан срок исправления всех обнаруженных дефектов.

Если поставщик обязуется устранить дефекты в самое минимальное время, можно не оформлять возвратную накладную. Правило оговорено статьей 518 ГК РФ.

Поставщик может также отрицать низкое качество продукции. В этом случае необходимо доказать наличие дефектов при помощи следующих документов:

- Претензии.

- Уведомления поставщика о дате проведения экспертизы.

- Протокола о подготовке к экспертизе.

- Экспертного заключения.

ВНИМАНИЕ! Акт об обнаруженных дефектах, составленный в одностороннем порядке, не является доказательством низкого качества продукции. Но существует и исключение: в договоре между сторонами указано применение инструкции «О порядке приемки товара» от 25 апреля 1966 года.

Возврат качественной продукции

Покупатель имеет право вернуть поставщику качественный товар при наличии следующих оснований:

- Правами на продукцию наделены другие лица (статья 460 ГК РФ).

- Поставщик своевременно не передал сопроводительную документацию и комплектующие к товару (статья 464 ГК РФ).

- Было получено меньшее количество продукции, чем оговорено (статья 466 ГК РФ).

- Не соблюдался ассортимент продукции (статья 468 ГК РФ).

- Отсутствует полная комплектация (статья 480 ГК РФ).

- Упаковка не соответствует требованиям к ней, установленным законодательством или договором (статья 482 ГК РФ).

Перечень можно дополнить самостоятельно. К примеру, поставщик обязуется в определенный срок передать сопроводительные документы. Если он этого не сделает, покупатель вправе оформлять возврат. Дополнения обязательно фиксируются в договоре между сторонами. Если участники сделки предварительно договорились, продукция может быть возвращена даже без серьезных оснований. К примеру, возврат оформляется в случае, если покупатель не реализует продукцию в оговоренные сроки.

Оформление возврата продукции, которую не удалось реализовать

Как уже упоминалось ранее, в договоре можно предусмотреть возможность возврата товара, который не удалось сбыть в заданные сроки. С точки зрения налоговой операция обладает признаками обратной реализации. То есть поставщик становится покупателем, а покупатель – поставщиком. Для оформления процедуры нужны следующие документы:

- Товарная накладная.

- Счет-фактура.

ВАЖНО! Крупные торговые сети не имеют право возвращать товар в случае, если его не удалось реализовать. Исключение – продажа хлебобулочных изделий.

К СВЕДЕНИЮ! Подобную сделку сложно провести при реализации алкогольной продукции, так как продажа алкоголя предполагает наличие отдельных лицензий.

Отражение в бухучете

В бухучете фиксируются три операции:

Данный порядок актуален при обнаружении недочетов до учета продукции. В этом случае нужно составить акт. Продукция будет возвращена поставщику.

Если недочет выявлен после оприходования, требуется выставить поставщику акт несоответствия. В дальнейшем все операции отражаются на субсчете 76.6 «Расчеты по претензиям».

Пример использования проводок

Компания купила гвозди на сумму 25 000 рублей. До момента получения партии был осуществлен перевод поставщику в размере 50%. После оприходования обнаружен дефект – гвозди недостаточно ровные. При возврате покупатель использует следующие проводки:

Поставщиком используются другие проводки.

Вопросы налога на добавленную стоимость при возврате товара

Налогообложение нельзя сбрасывать со счетов при отгрузке или возврате товара. Если и поставщик, и покупатель находятся на общей системе налогообложения, это наиболее простой вариант. В этом случае все поставки заносятся в книгу продаж, потом на них начисляется НДС. Когда товар реализуется, его стоимость включается в прямые затраты.

Но если один из участников сделки находится на специальной системе налогообложения, этот вопрос несколько осложняется, поскольку для спецсистем:

- величина НДС включается в стоимость товара при его оприходовании;

- себестоимость товара включает в себя НДС, за счет чего меняется цена отгрузки;

- счет-фактуру не выписывают (НДС не начисляют).

Если поставщик находится на ОСНО, а покупатель – на «упрощенке», то при его возврате стоимость прихода будет больше, чем в накладной поставки – на величину НДС.

Справочная / Товары

Возврат товара от покупателей

Покупатели возвращают товар по разным причинам. Это может быть производственный брак или просто неподходящий размер. В каждом случае есть нюансы оформления и поводы для отказа.

Возврат некачественного товара

Если покупатель обнаружил в товаре брак, он может попросить:

- Заменить его на товар этой же или другой марки. Если цена товаров разная, то он доплачивает или вы возвращаете ему разницу.

- Уменьшить цену, за которую он купил товар.

- Бесплатно устранить недостатки товара или возместить расходы на их исправление покупателем.

- Вернуть деньги за товар — встречается чаще всего.

Если при покупке клиент знал о браке, вы не обязаны принимать товар и возвращать деньги. Например, в некоторых магазинах продают уценённый товар и сразу говорят о его недостатках. Тогда они не могут быть поводом для возврата.

Чтобы выяснить причину брака, вы можете провести экспертизу за свой счёт. Если окажется, что товар испортил сам покупатель, не принимайте его назад и просите возместить стоимости экспертизы. Покупатель обязан это сделать.

Возврат качественного товара

Если качественный товар не подошёл покупателю по цвету или размеру, он может попросить обменять его на подходящий товар. У вас может быть три причины для отказа:

- Прошло больше 14 дней с даты покупки.

- Товар потерял вид. Например, покупатель принёс обувь с потёртой подошвой или рубашку без пуговицы.

- Товар не подлежит обмену или возврату по закону. Например, косметика, нижнее бельё или ювелирные изделия. Помните, что отказать по этой причине вы можете, только если товар качественный.

Перечень товаров, которые не подлежат возврату

Если причин для отказа нет, вы должны обменять товар на подходящий покупателю. А при его отсутствии — вернуть деньги.

Как оформить документы на возврат товара

Попросите у покупателя заявление и кассовый чек.

В заявлении он указывает свои паспортные данные, называет причину возврата и сумму, которую хочет вернуть. Если покупатель потерял кассовый чек, он может доказать факт покупки другим способом, например, сослаться на показания свидетелей.

При приёме товара от покупателя, составьте накладную на возврат товара. Её можно оформить в произвольной форме. Главное, чтобы накладная содержала данные покупателя и всю информацию о товаре: его название, количество, стоимость.

Правила возврата денег покупателю

Как правильно оформить возврат денег покупателю, зависит от того, когда он к вам обратился.

Возврат в день покупки

Если покупатель платил наличными, выдайте ему деньги прямо из ящика кассового аппарата. При оплате товара картой, возврат также производится безналом — достаточно отменить операцию. В обоих случаях не забудьте пробить по кассе чек с признаком «возврат прихода».

Возврат в другой день

Если покупатель возвращает товар в другой день, нельзя взять деньги из ящика кассового аппарата. Выдайте деньги из главной кассы — так называют все наличные деньги в организации. Если у вас ООО, выпишите расходный кассовый ордер или РКО. ИП этого делать не нужно, так как они не обязаны соблюдать кассовую дисциплину.

Если покупатель оплачивал товар по банковской карте, верните деньги обратно на неё. Наличные в этом случае выдавать нельзя, это запрещено Указанием ЦБ РФ. Как именно вернуть деньги на карту покупателя, уточните в поддержке банка, с которым у вас заключён договор эквайринга. Если вернуть деньги обратно на карту нельзя, снимите деньги с расчётного счёта и верните покупателю.

Сдавайте отчётность в три клика

Эльба поможет следить за товарными остатками и проводить инвентаризации. Она будет готовить отчётность и считать налоги.

Как учесть возврат в налоге УСН

Когда покупатель заплатил за товар, вы учли эти деньги в доходах УСН. А если у вас УСН«Доходы минус расходы», вы списали себестоимость товара в затраты. Из-за возврата товара и денег за него придётся корректировать налоговый учёт.

В день возврата денег покупателю скорректируйте доходы. Для этого в столбце «Доходы» в КУДиР укажите сумму возврата со знаком «минус». В Эльбе для этого создайте поступление с видом «Прочее», тип операции «Не указан».

На УСН «Доходы минус расходы» cебестоимость товара, которую вы учли в расходах, исправьте таким же способом. Сделайте это в день возврата товара. Укажите себестоимость товара со знаком «минус» в столбце «Расходы» КУДиР.

«Клерк» Рубрика Бухгалтерский учет

Если поставщик отгрузил организации некачественный или некомплектный товар, то покупатель может его вернуть. Также могут быть другие причины возврата, это зависит от условий договора поставки.

В Гражданском законодательстве РФ закреплено несколько оснований, по которым можно вернуть товар. Это случаи несоответствия по:

- качеству;

- ассортименту;

- комплекту;

- таре и упаковке.

Так, действующее законодательство позволяет возвращать товар поставщику в таких случаях:

- если покупатель не получил полную информацию о характеристиках товара;

- поставщик не отгрузил нужное количество. В этом случае покупатель может отказаться от всей партии;

- товар не полностью укомплектован;

- поставщик регулярно нарушает сроки поставки;

- качество не соответствует условиям договора;

- продукцию отгрузили без упаковки или тары.

Рассмотрим в статье, какими первичными документами должен оформляться возврат товара поставщику.

Первичные учетные документы на возврат товара поставщику

Независимо от причины возврата товара поставщику (например, возврат некачественного товара или же возврат нереализованного товара поставщику), Закон о бухучете обязывает покупателя при этом составлять первичные учетные документы на возврат товара поставщику (п. 1 ст. 9 Закон от 06.12.2011 № 402-ФЗ).

Как оформить покупателю возврат товара поставщику

Возврат товаров поставщику сопровождается возвратной накладной (например, по форме N ТОРГ-12 с отметкой: «Возврат товаров») или актом возврата товаров поставщику.

Документы на возврат товара от покупателя поставщику передаются вместе с возвращенным товаром.

Кроме этого покупатель направляет поставщику письмо (претензию) с требованием принять возвращенные товары с указанием причины их возврата.

Если возврат товара поставщику производится по доверенности, то в этом случае при ее оформлении можно воспользоваться формой № М-2 (п. 2.1.4 Методических рекомендаций, утв. Письмом Комитета РФ по торговле от 10.07.1996 N 1-794/32-5).

При этом покупателю выставлять счет-фактуру на возврат товаров не нужно.

Претензионное письмо с требованием поставщику принять возвращенные покупателем товары

Если в процессе приемки поставленного товара или же после его приемки будет выявлено несоответствие этого товара требованиям, предъявляемым к его качеству, покупатель вправе по своему выбору отказаться от исполнения договора купли-продажи, вернуть некачественный товар и потребовать возврата уплаченной за него денежной суммы или же потребовать замену этого товара товаром надлежащего качества (п. 2 ст. 475 ГК РФ).

Свои требования покупатель излагает в виде претензии, которая направляется поставщику (например, на возврат товара). Нормами действующего законодательства РФ установленная форма претензии на возврат товара поставщику не предусмотрена.

Претензионное письмо составляется в произвольной форме.

В письме указываются:

- полное название и реквизиты покупателя и поставщика;

- номер и дата договора купли-продажи (поставки);

- номер и дата сопроводительных документов на поставленный товар;

- наименование товара, его количество и стоимость;

- выявленное расхождение (неисправность);

- ссылки на нормативные акты;

- требование об удовлетворении претензии (просьба о замене, возврате денег, уменьшение суммы и т.д.).

Претензия подписывается руководителем организации с указанием его должности и расшифровкой его Ф.И.О., и заверяется печатью компании (в случае ее наличия).

Претензионное письмо передается уполномоченному представителю поставщика под роспись или же направляется ему по почте заказным письмом с описью вложения.

НДС при возврате товара поставщику

НДС при возврате товара поставщику предписано оформлять по следующим правилам:

- Продавец составляет корректировочный счет-фактуру и регистрирует его в книге покупок.

- Покупатель регистрирует в книге продаж корректировочный счет-фактуру продавца (если успел принять НДС к вычету, если нет, то принимает вычет в невозвращаемой части).

Отметим, что не важно, по какой причине происходит возврат.

Так оформляют возврат и бракованного, и качественного товара, если он не соответствует договору.

Документальное оформление возврата товара поставщику и право собственности на поставляемые товарно-материальные ценности от продавца к покупателю

Документальное оформление возврата товара поставщику главным образом зависит от того, перешло ли право собственности на поставляемые товарно-материальные ценности от продавца к покупателю или еще нет.

Все ситуации с возвратами можно свести к трем случаям:

- Брак или несоответствие обнаружилось непосредственно при приемке. В этом случае организация-покупатель просто не принимает у поставщика некачественный товар.

- Основания для возврата выявлены сразу, но организация-покупатель все равно вынуждена принять продукцию ненадлежащего качества, чтобы позднее вернуть ее поставщику.

- Плановые обратные поставки, например, по условиям договора поставщик может регулярно забирать у организации-покупателя обратно товары, которые организация-покупатель не успела реализовать до истечения срока их годности.

Рассмотрим подробно эти случаи и поясним, какие документы на возврат товара поставщику необходимо оформлять в каждой ситуации.

Возврат некачественного товара поставщику при обнаружении брака непосредственно при приемке товара

В этом случае организация-покупатель может просто не принимать испорченный товар.

При этом достаточно подкорректировать приходную накладную ТОРГ-12 — без документального оформления возврата некачественного товара поставщику.

То есть если поставщик готов забрать обратно просроченные продукты, то из товарной накладной ТОРГ-12, оформленной поставщиком организацией-покупателем вычеркиваются необходимые позиции — те позиции, что с браком.

Обращаем внимание на то, что исправления в приходном документе делаются обязательно в присутствии поставщика или его представителя — экспедитора или водителя, наделенного правами материально-ответственного лица.

Указанное лицо должно поставить рядом с вычеркнутой позицией подпись и забрать некачественный товар.

Кроме этого поставщику надо не только принять брак обратно, но и скорректировать для организации-покупателя счет-фактуру в меньшую сторону и прислать ее организации-покупателю в течение 5 рабочих дней, так как фактически было куплено меньше товара.

При этом в счете-фактуре в корректировочных строках поставщик указывает те товары, которые он должен принимать от покупателя.

Отметим, что на практике часто используется другой вариант, а именно осуществляется допоставка качественного товара в другое время, но без бумажной волокиты. То есть организация-покупатель принимает всю поставку, подписывая приходную накладную без корректировок. А поставщик доставляет недостающий качественный товар несколько позже. Это распространенный случай, когда у покупателя налажены доверительные взаимоотношения с поставщиком.

Возврат бракованного товара поставщику после приемки

Существуют ситуации, когда организация-покупатель не можете сделать возврат бракованного товара поставщику сразу, хотя брак и был обнаружен в момент приемки.

Например, поставка была из другого региона, и транспортная компания — подрядчик продавца по доставке ничего не принимает обратно.

В этом случае, несмотря на брак, организации-покупателю придется принять продукцию по накладной ТОРГ-12, оформить акт о расхождении по количеству и качеству и поместить товарно-материальные ценности у себя на складе.

И только после этого организация-покупатель может написать претензию и ждать ее рассмотрения поставщиком.

Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей

Чтобы начать процедуру документированного возврата бракованного товара, надо организации-покупателю при представителе поставщика или транспортной компании заполнить Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей по форме ТОРГ-2. Данный акт подтверждает неликвидность товара и является основанием для написания претензии к поставщику.

Отметим, что вместо акта по форме ТОРГ-2 можно составить акт в произвольной форме, указав реквизиты тех документов, по которым пришел товар (договор поставки и накладная ТОРГ-12).

Далее, после рассмотрения и удовлетворения претензии поставщиком на возвращаемую продукцию организация-покупатель составляет накладную по форме ТОРГ-12.

Данная накладная уже будет возвратная для организации-покупателя и приходная для поставщика, ведь уже поставщик будет покупать у организации-покупателя товар, который организация-покупатель возвращаете. Именно покупать, так как ранее к организации-покупателю перешло право собственности на товар. Это называется «обратная реализация».

Оформляется возвратная ТОРГ-12 также в двух экземплярах, в графе «Основание» надо написать: «Возврат некачественного товара». Все реквизиты указываются из договора и приходной накладной, по которой изначально приехал брак.

Возврат нереализованного товара поставщику. Обратная реализация

Если у покупателя нет претензий к товару, но организация-покупатель договорилась с поставщиком вернуть ему непроданное через какой-то момент времени, то здесь так же, как и в предыдущем случае, имеет место обратная реализация.

Обычно в договоре поставки фиксируется возможность возврата нереализованного товара поставщику. Например, обратную реализацию можно провести, если продукция не была продана до определенной даты.

По сути, выполняя этот процесс, вы продаете товар его бывшему владельцу. Значит, делаете ему накладную ТОРГ-12 и счет-фактуру, где указываете в графе «Продавец» уже название своей фирмы.

Акт ТОРГ-2 при этом не заполняется, так как вы делаете возврат качественного товара поставщику.

Таким образом, в этом случае, с точки зрения документального оформления, обратная реализация ничем не отличается от прямой реализации.

Если покупатель получил товар ненадлежащего качества, то он имеет право вернуть его продавцу. Последний, в свою очередь, имеет право на вычет НДС, уплаченного в свое время при отгрузке товара. Какой документ при этом будет являться основанием для вычета?

В данной ситуации право на вычет НДС продавцу дает пункт 5 статьи 171 Налогового кодекса, а условия применения этого вычета содержатся в пункте 4 статьи 172 Кодекса. Там сказано, что вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа. Поскольку иных условий приведенные положения Налогового кодекса не содержат, то право* на вычет НДС со стоимости возвращаемых товаров продавец имеет независимо от:

- применяемой покупателем системы налогообложения;

- наличия или отсутствия счета-фактуры от покупателя.

Прежние разъяснения устарели

В свое время данную ситуацию прояснили чиновники. В одном из писем 2 говорилось, что при возврате товара покупатель должен выставить продавцу счет-фактуру, который и будет служить основанием для вычета НДС по возвращаемым товарам. По сути, такую операцию чиновники рассматривали с позиции «обратной реализации», при которой покупатель становится продавцом, а продавец — покупателем. Если же покупатель не являлся плательщиком НДС (например, применял УСН) и, соответственно, не мог выдать продавцу счет-фактуру на возвращаемый товар, то, следуя рекомендации финансистов, продавец должен был внести исправления в ранее выданный счет-фактуру. И именно исправленный счет-фактуру продавцу надлежало отражать в книге покупок, реализуя тем самым свое право на вычет.

Итак, все было ясно, и компании долгое время работали в соответствии с указанными разъяснениями. До тех пор, пока взамен всем известного постановления Правительства РФ № 914 3 не вышло новое постановление 4 . В связи с появлением этого документа Минфин России 5 аннулировал свои ранее выпущенные разъяснения. Это привело к тому, что бухгалтеры вновь стали задаваться вопросом оформления счетов фактур при возврате товара. Ситуация усложнилась также возникновением нового документа под названием «корректировочный счет-фактура»: может быть, при возврате товаров следует выставлять именно корректировочный счет-фактуру?

Нет корректировочным счетам-фактурам при возврате товара!

Чиновники на этот вопрос поначалу отвечали однозначно: при возврате товаров продавец не должен выставлять корректировочные счета-фактуры, так как в данном случае счет-фактуру на возвращаемый товар будет составлять покупатель 6 . Понятно, что, когда покупатель является плательщиком НДС, составить счет-фактуру ему труда не составит. А вот как быть, если покупатель на «упрощенке» или «вмененке»?

Для начала вернемся к письму Минфина России от 7 марта 2007 года № 03-07-15/29. Да, в настоящее время оно не применяется. Но тем не менее мы считаем, что сделанные в нем выводы с учетом поправок, касающихся появления корректировочных счетов фактур, актуальны и сейчас. В данном письме чиновники ссылались на действующие в тот момент Правила ведения журналов учета выставленных и полученных счетов фактур 7 . В них содержалось положение о том, что в книге продаж покупателем регистрируются счета-фактуры, выставленные им при возврате принятых на учет товаров. Но аналогичное положение содержится и в новых Правилах, которые утверждены Постановлением № 1137. Это означает, что новое постановление не изменило порядка оформления счетов фактур в случаях возврата товара.

А если покупатель на спецрежиме?

Как мы уже отметили, более всего интересна ситуация, когда покупатель, возвращающий товар, применяет специальный режим налогообложения. В утратившем силу письме от 7 марта 2007 года № 03-07-15/29 чиновники справедливо отметили, что положениями главы 21 Налогового кодекса не предусмотрено исключений из общего порядка применения вычетов сумм НДС при возврате товаров лицами, не являющимися плательщиками НДС. И как мы уже сказали, они предписывали продавцам вносить исправления в ранее выданный счет-фактуру, а потом исправленный документ — регистрировать в книге покупок.

Заметим, что в связи с появлением Постановления № 1137 нормы главы Налогового кодекса в отношении вычета НДС при возврате товаров ничуть не изменились. А значит, выводы, сделанные Минфином России ранее, должны работать и сейчас. Основной вывод такой: если покупатель применяет спецрежим и не выдает счета-фактуры, продавец все равно имеет полное право применить вычет в отношении возвращаемых ему товаров. Теперь возникает вопрос: следует ли продавцу вносить исправления в ранее выданный счет-фактуру, или необходимо составить корректировочный счет-фактуру?

Продавец обязан выставить корректировочный счет-фактуру при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав 8 . При возврате товара фактически можно говорить о том, что ранее указанное в счете-фактуре количество товаров изменилось. А значит, продавец, которому спецрежимник возвращает товар, должен составить корректировочный счет-фактуру. После составления его следует зарегистрировать в книге покупок. Обратите внимание, что продавец не должен в данном случае корректировать записи в книге продаж. То есть обязательства по НДС будут уменьшены не за счет уменьшения ранее начисленного налога, а за счет увеличения вычета по НДС.

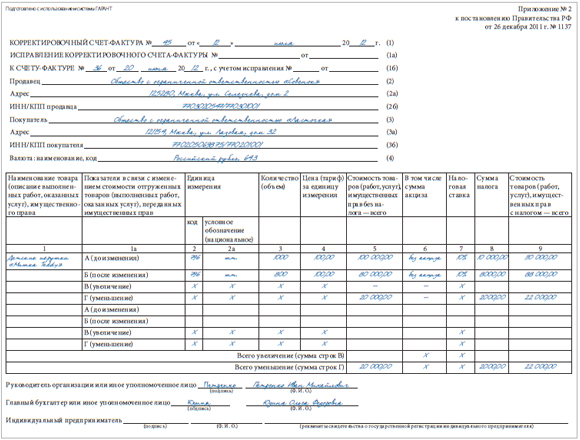

До недавнего времени некоторыми специалистами высказывались опасения по поводу правомерности данного вывода. Но недавно Минфин России наконец выпустил разъяснение 9 относительно возврата товара неплательщиком НДС, которое подтверждает правомерность нашей позиции. Покажем на примере порядок заполнения корректировочного счета-фактуры продавцом, которому товар возвращает спецрежимник.

![]()

ООО «Совенок» 20.06.2012 отгрузило ООО «Ласточка», применяющему упрощенный режим налогообложения, детские игрушки «Мишка Teddy» в количестве 1000 штук на сумму 110 000 руб. (в т. ч. НДС — 10 000 руб.).

12 июля ООО «Ласточка» обнаружило, что часть товара в количестве 200 штук на сумму 22 000 руб. (в т. ч. НДС — 2000 руб.) оказалась бракованной. В этот же день некачественные игрушки были возвращены продавцу.

Поскольку покупатель, возвращающий товар, применяет УСН, то в соответствии с разъяснениями Минфина России в целях применения вычета НДС ООО «Совенок» по возвращенному бракованному товару составляет корректировочный счет-фактуру (см. с. 88).

Второй экземпляр корректировочного счета-фактуры ООО «Совенок» передает ООО «Ласточка», а у себя счет-фактуру регистрирует в журнале учета полученных и выставленных счетов фактур и в книге покупок.

В книгу покупок будут занесены данные из строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры:

- в графу 7 (стоимость покупок, включая НДС, всего) — из графы 9 корректировочного счета-фактуры (22 000 руб.);

- в графу 9а (стоимость покупок без НДС) — из графы 5 корректировочного счета-фактуры (20 000 руб.);

- в графу 9б (сумма НДС) — из графы 8 корректировочного счета-фактуры (2000 руб.).

Возвращаем качественный товар

Применимы ли ранее сделанные выводы к ситуации, когда покупатель возвращает продавцу товар надлежащего качества? Нет, неприменимы.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) 10 . Покупатель вправе отказаться от товара, приобретенного по договору купли-продажи, и потребовать возврата уплаченной за товар суммы в случаях, предусмотренных гражданским законодательством.

Так, например, возврат возможен в случае, если продавец передал товар ненадлежащего качества 11 . При этом Гражданский кодекс не содержит оснований для возврата качественного товара.

Вместе с тем стороны договора купли-продажи вправе предусмотреть основания для возврата качественного товара продавцу, например, в отсутствие спроса и т. п. В то же время обязательства по договору купли-продажи при поставке качественного товара считаются надлежащим образом исполненными, право собственности на товар перешло от покупателя к поставщику. Следовательно, договорившись о возврате качественного товара, стороны фактически заключили новый договор. А значит, тут применяется общий порядок составления счетов фактур при реализации. И если покупатель находится на «упрощенке», то очевидно, что продавец, принимающий свой товар обратно, не сможет применить вычет ввиду отсутствия «входящего» счета-фактуры.

Таким образом, организациям, работающим со спецрежимниками, невыгодно включать в договор поставки условие о возврате товаров надлежащего качества.

![]()

При возврате товаров покупателем, который не является плательщиком НДС, продавец должен выставить корректировочный счет-фактуру

Сноски:

1 п. 1 ст. 172 НК РФ

2 письмо Минфина России от 07.03.2007 № 03-07-15/29

3 пост. Правительства РФ от 02.12.2000 № 914 (далее — Постановление № 914)

4 пост. Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137)

5 письмо Минфина России от 26.03.2012 № 03-07-15/29

6 письма Минфина России от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

7 утв. Постановлением № 914

8 п. 3 ст. 168 НК РФ

9 письмо Минфина России от 16.05.2012 № 03-07-09/56

10 п. 1 ст. 454 ГК РФ

11 ст. 475 ГК РФ

Как в 2020 оформить возврат товара по новым правилам

Правила оформления товара разъяснены ведомством в документе №СД-4-3/20667. В письменных указаниях от 23.10.2018 о проведении возврата ранее приобретенного товара говорится, что обязанность по составлению корректировочного счет-фактуры лежит на продавце. В таком документе требуется перечислить все позиции, которые он согласен принять.

Аналогичные правила возврат товара и формирования корректировочного счет-фактуры в 2020 году применимы для случаев, когда приобретение состоялось в 2018 году. Отличительным моментом станет определение НДС, так как ставка будет равна значению, которое действовало на момент передачи товара. Последние изменения касались его повышения с 18% на два процентных пункта.

Пример расчета и образец документа по корректировке:

- в 2018 была выполнена отгрузка товара на сумму 118 000 рублей;

- сумма налога составила на тот момент 18 000 руб.;

- в 2020 покупателем была возвращена часть партии на сумму 59 000 руб.

В такой ситуации продавец должен будет составить корректировочный документ на 59 000 руб., указав значение НДС 18%.

Особенности оформления счета-фактуры до вступления изменений

Новые правила изменили процедуру возврата товара продавцу и учет НДС в 2020 году. До введения нововведений ответственность по составлению такого документа лежала на покупателе. Реализатор должен был принять продукцию на основании предоставляемой ему документации.

Новые правила при возврате связаны со следующими моментами:

- изменяет зоны ответственности по оформлению счет-фактуры;

- считаются обязательными для всех плательщиков НДС;

- в документе указывается сумма товара и исходная ставка налога.

Помощь в понимании нового порядка оформления документов при возврате товаров окажут схемы. Электронная версия «Главбух» наглядно демонстрирует порядок отражения, который зависит от ситуации, конкретных особенностей проведения сделки и условий заключенного договора.

В день покупки

Оформление возвращения продукта отличается в зависимости от того, когда покупатель решил вернуть товар обратно в магазин: в день совершенной покупки, т.е. до закрытия кассовой смены, или в какой-нибудь другой день. При первом варианте порядок действий будет следующим: потребителю необходимо предъявить товарный или кассовый чек, либо другой документ, который подтверждает факт совершенной оплаты. Если чеки не сохранились, то можно сослаться на показания свидетелей.

Оформление возврата денежных средств покупателю при этом не представляется сложным, т.к. нужно лишь заполнить накладную, к примеру, по форме ТОРГ-13 (2 экземпляра). Его подписывают обе стороны. Для стороны, купившей конкретный товар, накладная служит для возврата денег (обмена продукта на аналогичный), а для второй – это основание, чтобы сделать корректировочные записи. Деньги покупатель получит из той же кассы, в которой ему пробили чек. Отдают их до закрытия смены и снятия Z-отчета. Если смена закроется, то составляется акт о возвращении денег по форме КМ-3.

Не в день покупки

Ситуации такого рода случаются чаще, но правила возврата денег или обмена продукции в таком случае другие. Покупателю потребуется написать заявление (принимается произвольная форма), указав при этом ФИО, название продукта согласно документу об оплате или его паспорту, причину возвращения и требование в виде замены покупки или получения обратно денежных средств. Дополнительно нужно предъявить чек, паспорт.

Продавец, как и в первом случае, оформляет накладную, которая подписывается обеими сторонами. Возврат покупателю денежных средств производится на протяжении 3-х дней после обращения. Если в магазине больше одной кассы, то деньги будут возвращены не из операционной, а из главной. Акт КМ-3 при этом не составляется, т.к. выдача денежных средств производится по расходному кассовому ордеру – основание служит гражданский паспорт потребителя. Кассиру главное зафиксировать РКО (рассчетно-кассовое обслуживание) в кассовой книге.

Как возвращать, когда товар некачественный

видам моделям, цветам;

Если нарушения небольшие и легкоустранимые, то отослать заказ продавцу допускается только для устранения неполадок. Если сломалась часть комплекта – то именно эту деталь заменят.

Но при наличии крупных и заметных дефектов, а также тех, которые устранить невозможно, покупатель возвращает товар. Затем он может выбрать один из двух вариантов:

получить деньги назад;

обменять на такой же новый и целый груз.

Подобная операция доступна до тех пор, пока продукт годен, и на него распространяется гарантия производителя. Также это возможно в течение 2 лет с момента покупки в случае, когда:

владелец товара сможет привести доказательства, что недостаток был выявлен до окончания гарантийного времени;

на продукцию не определялся срок гарантии.

Важно помнить о том, что статьи не применимы к тем вещам, которые были приобретены для дальнейшей перепродажи. Поэтому если был заключен договор поставки, то не стоит рассчитывать на отправку ненадлежащего приобретения обратно.

Когда возврат будет обратной реализацией

Как правило, при возврате товаров отдельный договор купли-продажи, в котором покупатель становится продавцом, а продавец — покупателем, никто не заключает. Поэтому так сразу представить себе ситуацию, о которой говорит Минфин, непросто.

Но даже если такого договора нет, обратная реализация может возникнуть. Посмотрите внимательно исходный договор. Нет ли в нем условия об обратном выкупе товаров продавцом? Например, если покупателю не удалось продать их до определенного времени. Это и есть обратная реализация, при которой покупатель должен составить счет-фактуру.

Здесь важен следующий момент. Чтобы не было претензий к вычету, в договоре стоит четко обозначить, что возврат товара производится обратной поставкой, в которой покупатель является продавцом, а продавец — покупателем. Тогда никаких оснований придраться к счету-фактуре (он будет не корректировочным, а обычным) у проверяющих не будет. Если такой конкретики в договоре нет, претензии возможны к любому оформлению сделки:

- Вы сделали корректировочный счет-фактуру, а налоговая говорит: «У вас обратный выкуп, нужен счет-фактура от покупателя» — и снимает вычет.

- Или наоборот, оформили обратную поставку, а контролеры вам: «У вас не написано об обратной поставке, сказано о возврате» — и вы также лишаетесь вычета и вынуждены идти в суд.

Так что сделайте ревизию своих договоров и при необходимости внесите в них изменения.

Кстати, обратный выкуп возможен не только в отношении нераспроданных качественных товаров, но и бракованных (письма Минфина от 15.05.2019 № 03-07-09/34582, № 03-07-09/34591).

Покупатель возвращает товар ненадлежащего качества

1) акт о недостатках товара;

2) претензию в письменной форме;

3) накладную на возврат товара.

Дадим комментарии к составлению каждого документа. В акте покупатель указывает выявленные им недостатки товара, а также иные причины, по которым он имеет право вернуть товар продавцу. Кроме того, в документе отражаются требования, предъявляемые к контрагенту.

Если недостатки товара были обнаружены при его приемке, то можно составить акт по форме № ТОРГ-2, утвержденной постановлением Госкомстата России от 25.12.98 № 132. Однако если эта форма по какой-то причине не устраивает организацию, можно использовать и самостоятельно разработанный документ, утвержденный внутренним приказом организации. Напомним, что с 1 января 2013 г. применять унифицированные формы необязательно. Организация вправе разработать и утвердить собственные документы. Главное, чтобы в них содержались все обязательные реквизиты, предусмотренные п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». При разработке собственного документа можно взять за основу форму № ТОРГ-2, удалив из нее ненужные для вашей организации реквизиты и добавив, наоборот, необходимые.

Если же недостатки товара выявили уже после оприходования, то акт покупатель составляет в произвольной форме, так как форма № ТОРГ-2 для данной ситуации не подходит. Пример составления акта о выявленных недостатках товара дан в приложении 1.

Отметим, что в акте также должно быть зафиксировано решение продавца, принимать или нет обратно товар. Продавец получает два экземпляра акта и вписывает в него нужную формулировку. Затем один экземпляр документа передается обратно покупателю.

Приложение 1. Акт о выявленных недостатках товара

Утверждено

Генеральный директор

ООО «Восход»

А.И. СидоровАкт о выявленных недостатках товара от 25.09.2014

ООО «Восход»

г. Москва, Ленинский пр-т, д. 78 корп. 3

Дата составления: 25.09.2014

Время составления: 14-20

Поставщик: ООО «Заря»

Покупатель: ООО «Восход»

Адрес приемки груза: г. Москва, Ленинский пр-т, д. 78, корп. 3На основании приказа от 24.09.2014 № 64 комиссия в составе заведующего складом Курганова А.П., кладовщика Зайцева И.С., грузчика Савельева Е.И. и представителя поставщика ООО «Заря», менеджера Васильева В.К. провела осмотр товаров, поступивших от ООО «Заря» 24 сентября 2014 г. по накладной № 324, и выявила следующее:

1. Состояние тары и упаковки в момент осмотра: на упаковке имеются повреждения от удара.

2. Расхождения по качеству товара:

№ п/п

Наименование товара

Количество

Описание недостатка

1

Столешница «Антрацит»

2440 x 600 x 26 мм2 (две)

Имеются сколы на углах и царапины на поверхности столешниц

3. Вероятные причины возникновения повреждений: не соблюдались правила перевозки товаров.

4. По прочим товарно-материальным ценностям, перечисленным в товаросопроводительных документах, расхождений по количеству и качеству нет.

Заключение комиссии: столешницы «Антрацит» размером 2440 х 600 х 26 мм в количестве двух штук вернуть продавцу ООО «Заря».

Заведующий складом Курганов А.П. Курганов

Кладовщик Зайцев И.С. Зайцев

Грузчик Савельев Е.И. Савельев

Представитель поставщика

ООО «Заря», менеджер Васильев В.К. ВасильевЗаключение поставщика: товар несоответствующего качества принять у ООО «Восход», взамен передать товар соответствующего качества.

28.09.2014

Генеральный директор ООО «Заря» Киселев А.В. Киселев

Кроме акта, покупатель поставляет еще один документ, в котором извещает продавца о том, что тот нарушил условия договора купли-продажи о качестве, количестве, ассортименте, комплектности, таре и т.п. Это письмо — претензия в связи с выявлением неустранимых недостатков в товарах. Претензию составляют в произвольной форме. Покупатель должен зафиксировать в письме выдвигаемые требования к продавцу (вернуть деньги или заменить товар и т.п.), также он может дать ссылку на условия договора или норму законодательства, в соответствии с которыми продавец обязан принять товар. Акт и претензия направляются продавцу одновременно. Образец претензии дан в приложении 2.

Приложение 2. Претензионное письмо продавцу в связи с поставкой товара несоответствующего качества

ООО «Восход»

г. Москва, Ленинский пр-т, д. 78 корп. 3

25.09.2014

Претензия

№ 8

В соответствии с условиями договора поставки от 02.06.2014 № 412 ООО «Заря» были отгружены в адрес ООО «Восход» по накладной от 24.09.2014 № 324 столешницы из ДСП для кухонных гарнитуров на общую сумму 236 000 руб. (в том числе НДС 36 000 руб.). При принятии товара комиссия, действующая на основании приказа ООО «Восход» от 24.09.2014 № 64, провела осмотр поступивших товаров. Комиссия выяснила, что на двух столешницах «Антрацит» размером 2440 x 600 x 26 мм имеются сколы и царапины. Недостатки были зафиксированы в акте от 25.09.2014 № 18 (акт прилагается). Общая стоимость некачественного товара составила 37 760 руб. (в том числе НДС 5760 руб.).

Экспертиза качества товара не производилась. Гарантийный срок на товар по договору не установлен.

Выявленные недостатки на основании п. 2 ст. 475 ГК РФ признаются существенными, так как являются неустранимыми.

Просим вам отгрузить в адрес ООО «Восход» аналогичный товар соответствующего качества либо вернуть деньги, равные стоимости поврежденного товара. В противном случае вынуждены будем обратиться в суд.

Генеральный директор ООО «Восход»

Сидоров А.И. Сидоров

Если продавец не согласен с претензией и считает, что поставленный товар не имеет недостатков, покупатель может провести независимую экспертизу и получить соответствующий акт. В данной ситуации акт будет составлять компания, проводящая экспертизу. Если брак подтвердят, продавец обязан компенсировать расходы покупателя на проведение указанной экспертизы.

При возврате товара покупатель оформляет товарную накладную. Для этого можно воспользоваться формой № ТОРГ-12, утвержденной постановлением Госкомстата России от 25.12.98 № 132 , либо составить накладную в произвольной форме. Обратите внимание, что в любом случае на накладной должна быть пометка «Возврат». Цена товара — та, что указана в исходной накладной, составленной продавцом.

Как документально вернуть нереализованное

Есть иной путь. Если такая процедура не закреплена документально, но компании договорились о возможности подобных исходов, то допускается просто оформить обратную продажу. Например, если не все велосипеды реализовались до конца лета и производитель согласен их забрать.

В строку «продавец» вписывается наименование собственной фирмы, в ячейку покупатель – подрядчик, который вывозит свой бывший груз. Заполнять ТОРГ-2 по образцу не нужно. Документально такая рокировка не отличается от обычной продажи.

Покупатель возвращает качественный товар на основе соглашения

При возврате качественного товара продавец принимает обратно свой товар по цене, указанной в накладной от покупателя. Корректировать ранее учтенные доходы и расходы не нужно. Бухгалтерские проводки следующие:

Дебет 41 Кредит 62 — оприходован товар, возвращенный покупателем;

Дебет 19 Кредит 62 — отражен «входной» НДС;

Дебет 68 Кредит 19 — принят к вычету «входной» НДС;

Дебет 62 Кредит 51 — возвращены денежные средства покупателю.

Читайте также: