Возврат товара на усн в 2020

Опубликовано: 08.05.2024

Изменений в правилах работы на УСН в 2020 году, которые основаны на вступивших в силу поправках в НК РФ, пока немного. Но бухгалтеру нужно их знать в любом случае.

Лимиты по УСН на 2020 год

С января 2020 года коэффициент-дефлятор для расчета лимитов по УСН, равен 1. Это означает, что прежние лимиты не изменены. И большинство фирм на УСН может вздохнуть облегченно.

Лимиты на 2020 год составляют:

- для перехода на УСН с 2020 года - не более 112,5 млн. рублей за 9 месяцев 2019 года;

- для работы на УСН в 2020 году – не более 150 млн. рублей. Если размер доходов превысит эту величину, фирма или ИП утрачивают право на применение «упрощенки».

Читайте в нормативных актах:

Восстановление НДС при реорганизации с участием фирмы на УСН

С 1 января 2020 года изменились правила восстановления НДС после реорганизации.

Правопреемник должен восстановить НДС, который приняла к вычету реорганизованная фирма - предшественник, если (пп. 2 - 4 п. 3 ст. 170 НК РФ):

- полученные от реорганизуемой организации товары, работы, услуги, имущественные права начинают использоваться в операциях, которые не облагают НДС. Речь идет об операциях, перечисленных в пункте 2 статьи 170 НК РФ, которые осуществляют организации на ОСН;

- правопредшественник купил товар, перечислил предоплату и заявил с нее вычет по НДС, а отгрузил товар или вернул аванс при расторжении или изменении договора уже правопреемник, который тоже заявил налоговый вычет;

- после отгрузки уменьшилась стоимость товаров, приобретенных реорганизуемой организацией.

Когда восстанавливают НДС при переходе правопреемника на УСН

По общему правилу НДС восстанавливают в налоговом периоде, который предшествует переходу на УСН. Например, фирма переходит на УСН в I квартале 2020 года - восстановить НДС нужно в IV квартале 2019 года.

Новые организации, созданные в ходе реорганизации, восстанавливают НДС в первом квартале применения спецрежима. Например, переход на УСН в I квартале 2020 года – восстановить НДС нужно в I квартале 2020 года.

Компании на ОСН, присоединенные к фирмам на УСН, восстанавливают НДС в первом квартале, следующем за тем, в котором в ЕГРЮЛ внесена запись о прекращении деятельности присоединенной организации. Например, запись о прекращении деятельности внесена в ЕГРЮЛ в IV квартале 2019 года - восстановить НДС нужно в I квартале 2020 года.

НДС по товарам, работам и услугам восстанавливают в том размере, в котором он был принят к вычету правопредшественником. По основным средствам и НМА - пропорционально остаточной стоимости без учета переоценки. По выданным авансам – в сумме оплаты, частичной оплаты в счет предстоящих поставок, перечисленных поставщикам до реорганизации, которые указаны в разделительном балансе и передаточном акте.

Основанием для восстановления являются оригиналы или копии счетов-фактур, прилагаемые к передаточному акту либо разделительному балансу. Если у правопреемника нет счетов-фактур, налог восстанавливают на основании бухгалтерской справки-расчета.

Читайте в нормативных актах:

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

7 выпусков издания доступно подписчикам бератора бесплатно.

Выбор читателей

Оплата майских выходных - 2021 и производственный календарь на май

Когда платить зарплату в мае 2021 года с учетом длинных выходных

Детские пособия 2021: появились новые выплаты, изменились правила расчета

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Справочная / Товары

Возврат товара от покупателей

Покупатели возвращают товар по разным причинам. Это может быть производственный брак или просто неподходящий размер. В каждом случае есть нюансы оформления и поводы для отказа.

Возврат некачественного товара

Если покупатель обнаружил в товаре брак, он может попросить:

- Заменить его на товар этой же или другой марки. Если цена товаров разная, то он доплачивает или вы возвращаете ему разницу.

- Уменьшить цену, за которую он купил товар.

- Бесплатно устранить недостатки товара или возместить расходы на их исправление покупателем.

- Вернуть деньги за товар — встречается чаще всего.

Если при покупке клиент знал о браке, вы не обязаны принимать товар и возвращать деньги. Например, в некоторых магазинах продают уценённый товар и сразу говорят о его недостатках. Тогда они не могут быть поводом для возврата.

Чтобы выяснить причину брака, вы можете провести экспертизу за свой счёт. Если окажется, что товар испортил сам покупатель, не принимайте его назад и просите возместить стоимости экспертизы. Покупатель обязан это сделать.

Возврат качественного товара

Если качественный товар не подошёл покупателю по цвету или размеру, он может попросить обменять его на подходящий товар. У вас может быть три причины для отказа:

- Прошло больше 14 дней с даты покупки.

- Товар потерял вид. Например, покупатель принёс обувь с потёртой подошвой или рубашку без пуговицы.

- Товар не подлежит обмену или возврату по закону. Например, косметика, нижнее бельё или ювелирные изделия. Помните, что отказать по этой причине вы можете, только если товар качественный.

Перечень товаров, которые не подлежат возврату

Если причин для отказа нет, вы должны обменять товар на подходящий покупателю. А при его отсутствии — вернуть деньги.

Как оформить документы на возврат товара

Попросите у покупателя заявление и кассовый чек.

В заявлении он указывает свои паспортные данные, называет причину возврата и сумму, которую хочет вернуть. Если покупатель потерял кассовый чек, он может доказать факт покупки другим способом, например, сослаться на показания свидетелей.

При приёме товара от покупателя, составьте накладную на возврат товара. Её можно оформить в произвольной форме. Главное, чтобы накладная содержала данные покупателя и всю информацию о товаре: его название, количество, стоимость.

Правила возврата денег покупателю

Как правильно оформить возврат денег покупателю, зависит от того, когда он к вам обратился.

Возврат в день покупки

Если покупатель платил наличными, выдайте ему деньги прямо из ящика кассового аппарата. При оплате товара картой, возврат также производится безналом — достаточно отменить операцию. В обоих случаях не забудьте пробить по кассе чек с признаком «возврат прихода».

Возврат в другой день

Если покупатель возвращает товар в другой день, нельзя взять деньги из ящика кассового аппарата. Выдайте деньги из главной кассы — так называют все наличные деньги в организации. Если у вас ООО, выпишите расходный кассовый ордер или РКО. ИП этого делать не нужно, так как они не обязаны соблюдать кассовую дисциплину.

Если покупатель оплачивал товар по банковской карте, верните деньги обратно на неё. Наличные в этом случае выдавать нельзя, это запрещено Указанием ЦБ РФ. Как именно вернуть деньги на карту покупателя, уточните в поддержке банка, с которым у вас заключён договор эквайринга. Если вернуть деньги обратно на карту нельзя, снимите деньги с расчётного счёта и верните покупателю.

Сдавайте отчётность в три клика

Эльба поможет следить за товарными остатками и проводить инвентаризации. Она будет готовить отчётность и считать налоги.

Как учесть возврат в налоге УСН

Когда покупатель заплатил за товар, вы учли эти деньги в доходах УСН. А если у вас УСН«Доходы минус расходы», вы списали себестоимость товара в затраты. Из-за возврата товара и денег за него придётся корректировать налоговый учёт.

В день возврата денег покупателю скорректируйте доходы. Для этого в столбце «Доходы» в КУДиР укажите сумму возврата со знаком «минус». В Эльбе для этого создайте поступление с видом «Прочее», тип операции «Не указан».

На УСН «Доходы минус расходы» cебестоимость товара, которую вы учли в расходах, исправьте таким же способом. Сделайте это в день возврата товара. Укажите себестоимость товара со знаком «минус» в столбце «Расходы» КУДиР.

Эксперт компании Сергей Анисимов на вебинаре об отмене ЕНВД ответил на вопросы участников, касающиеся перехода на упрощённую систему налогообложения.

Наша компания стоит на учёте в ИФНС № 20 в Москве, на УСН. Работаем мы в Реутове и как обособленное подразделение работаем на ЕНВД и стоим на учёте в Железнодорожном, в ИФНС № 20. Нужно ли нам подавать заявление на снятие с учёта по ЕНВД в Подмосковье или нас автоматически снимут там с учета с 01.01.2021, и мы автоматом начнём работать на УСН?

С учёта по ЕНВД ваше обособленное подразделение снимут автоматически, переведя на ОСН. Заявление о снятии с учёта подавать не надо. Но если вы хотите, чтобы ваше обособленное подразделение работало на УСН – то нужно до 31 декабря подать уведомление о переходе на этот режим.

Возможен ли переход на УСН «доходы минус расходы» для ООО, вид деятельности – розничная торговля алкогольной продукцией (лицензируемый вид деятельности, подакцизные товары)?

Возможен. Согласно ограничениям, указанным в статье 346.12 НК РФ, таких запретов на применение УСН нет. Есть запрет на производство подакцизных товаров, а не на продажу.

Чтобы перейти на УСН с 01.01.2021, доход за 2020 год должен не превышать 150 млн руб. или 200 млн руб.?

Если данный доход был по ЕНВД, то это не является основополагающим фактором.

Товар куплен и оплачен в 2020 году на режиме ЕНВД для перепродажи. При его продаже в 2021 году можно ли его стоимость включить в расходы и уменьшить доход?

Да, можно включить в расходы.

УСН 6% «доходы», ИП с наёмными работниками. Что будет базой для начисления страховых взносов за самого ИП?

Можно уменьшить сумму налога на величину страховых взносов, но не более чем на 50 % за всех, включая самого ИП. За себя вы оплачиваете фиксированную и дополнительную части. А за работников – только в соответствии с их суммой дохода.

Розничная продажа очков в специализированном магазине площадью до 50 кв. м. Правильно мы думаем, что оптимально для нас будет УСН «доходы – расходы»?

Надо считать вашу расходную часть. Если расходы более 60 %, то такую систему налогообложения выгодно применять.

Подпадает ли розничная торговля пивом, алкоголем и табаком под льготный 1% по УСН?

Смотрите внутренние документы вашего региона. Возможно, в вашем регионе ставка налога снижена.

Если я перейду на патент, а затем решу, что эта система мне всё-таки не подходит, смогу ли я перейти на УСН с апреля 2021 года?

Нет, на УСН можно перейти только с начала года.

К сожалению, расходы на зарплату за прошлый период включить в расходы нельзя.

Если убытки на УСН «доходы минус расходы» с дохода 190 млн руб., то тоже 1%?

Да, 1% вы уплачиваете в любом случае. При УСН «доходы минус расходы» убытки можно учесть в следующих периодах.

Если в 2020 году мы были на УСН и ЕНВД, при переходе на патент мы по остальным видам деятельности автоматически остаёмся на УСН?

Если ранее применяли УСН и писали советующее заявление, то повторных заявлений отправлять не нужно (письмо ФНС России от 20.11.2020 № СД-4-3/19053@).

ООО имело 2 режима налогообложения: лесозаготовки – УСН (6%), розничная торговля – ЕНВД. Возможен ли переход с ЕНВД на УСН (15%), а лесозаготовки так и останутся на 6%?

Текущее законодательство запрещает одной организации совмещать УСН «доходы» и УСН «доходы-расходы».

Доходы получены в 2021 году за товар, приобретенный в 2020 году при применении ЕНВД. При УСН «доходы-расходы» будут ли учитываться эти расходы при расчете налога?

Да, можно учесть в расходах. Письмо ФНС России от 20.11.2020 № СД-4-3/19053@.

У нас розничный магазин. При определении дохода возвраты денег покупателям являются расходом или уменьшают доход при УСН «доходы минус расходы»?

«Упрощенщик» вправе уменьшить полученные доходы на сумму возвращённых денежных средств. Подобные расходы учитываются в день их списания со счета в банке или возврата из кассы.

ИП является банковским платёжным агентом. Выручка от оказания услуг не является собственными средствами, агент получает вознаграждение за услуги. Если выбрать систему УСН 6%, как будет облагаться эта выручка?

В доход в данном случае включается только агентское вознаграждение (комиссия), которое вы взимаете с клиентов или получаете (удерживаете) от поставщиков. Но имейте в виду, что это вознаграждение специалисты налоговой всегда сравнивают с теми суммами, которые вы со специального счёта переводите на свой расчётный счёт – совпадает ли она с той суммой, которую вы декларируете. Те средства, которые не участвуют в вашем налогообложении, должны попадать на ваш специальный счёт и перечисляться на специальный счёт поставщика. Любые "левые" платежи (перечисления) будут рассматриваться налоговиками, как ваш доход.

ИП, розничная торговля. Имеет 7 магазинов в одном регионе в разных муниципальных образованиях. Надо ли при переходе на УСН в 2021 году подавать сведения в налоговую об открытии обособленного подразделения?

При применении общего или упрощённого режима налогообложения у предпринимателя нет обязанности вставать на учёт в налоговой инспекции по месту открытия новой точки (по месту создания новых рабочих мест). Предприниматель продолжает стоять на учёте в ИФНС по месту жительства, туда сдаёт всю отчётность и платит налоги по всей деятельности в целом.

С нового года выбрали УСН «доходы минус расходы». Как быть с остатком товара на 01.01.2021 по закупке, если оплачен он в 2020 году?

Товар можно реализовывать при новой системе налогообложения. При этом, если вы продаёте товары на УСН «доходы минус расходы», то можно учесть суммы, потраченные на покупку товаров при ЕНВД, как расходы при УСН.

Что является при УСН «доходы минус расходы» доходом с превышения 300 000 тыс. руб. в ПФР (разница между доходом и расходом, либо чистый доход)?

Если доходы по УСН превысили предел в 300 тыс руб., ИП нужно оплатить дополнительные взносы. Их размер — 1% с суммы, превышающей 300 тыс. руб. Дополнительные взносы перечисляются независимо от того, работает ИП один, или у него есть сотрудники.

Будет ли действовать в Приморском крае в 2021 году льготная ставка 1% для аптек на УСН доход? И можем ли мы перейти до 01.01.2021 на этот режим с пониженной ставкой?

Данную информацию необходимо уточнять в территориальных налоговых органах. В любом случае перейти на УСН вы можете только с начала следующего года.

Сколько процентов с валового оборота придётся платить при упрощёнке?

УСН «доходы» – 6%, УСН «доходы минус расходы» – 15%.

По ЕНВД платали по двум ОКТМО. По УСН, когда перейдём, тоже надо будет платить и сдавать по двум ОКТМО декларации и платежки?

Зависит от того, где конкретно располагаются эти две точки. В одном регионе или нет? Если в одном регионе и на территории одной налоговой инспекции, то не надо.

Можно ли использовать УСН при розничной продаже ювелирных изделий?

Промтовары, используем личный транспорт, расходы учитываются на УСН?

Если у вас УСН «доходы минус расходы», то вы можете учитывать расходы.

Если подадим уведомление на применение УСН, но отдадим предпочтение патенту и деятельность на УСН вести не будем, нужно ли подавать нулевую декларацию по УСН?

Вы подаёте заявление по одному виду деятельности, в налоговой вас автоматически переведут согласно поданной вами информации в последнем заявлении. Только учтите, что патент оформляется не менее чем за 10 дней начала деятельности. А заявление на применение УСН можно писать за день.

Если я выберу патент для торговли с 1 января, а потом, в феврале, например, будет введен запрет на торговлю на патенте, смогу ли я перейти на УСН в феврале, учитывая, что переход на УСН возможен только с начала года?

Если речь идет о продаже маркированной продукции, то да, такая возможность предусмотрена.

Если вводиться маркировка в середине года с обязательным видом работы в УСН, как быть, ведь УСН только с нового года?

При введении маркировки вносятся соответствующие поправки, и вы сможете поменять систему НО с момента старта обязательной маркировки.

Если перейти с ЕНВД на УСН с 1 января 2020 года, можно ли не учитывать амортизацию ОС в расходах?

Если вы переходите на УСН «доходы», то можете не учитывать.

Можно ли применять УСН при продаже алкоголя?

При продаже можно, при производстве нельзя.

Организация совмещает УСН и ЕНВД, что делать после отмены ЕНВД? Всё равно подавать заявление на переход на УСН в декабре 2020 года?

Подавать заявление не нужно, вас автоматически переведут на УСН, при условии, что вы применяли УСН ранее.

Компания имеет два магазина. Один применяет налогообложение ЕНВД, а второй – УСН. Компания должна подавать заявление в ФНС на смену налогообложения по магазину, который был на ЕНВД, или автоматически будет применятся режим с 01.01.2021 УСН по двум магазинам?

Если вы ранее направляли заявление о переходе на УСН, то дополнительно никаких заявлений писать не нужно.

Не нашли ответ на свой вопрос? Мы подготовили много полезных материалов на тему перехода с ЕНВД на иные режимы налогообложения. Ознакомиться с ними можно по ссылке.

Возврат товаров продавцу на ОСН покупателем на УСН

Организация на УСН заключила договор поставки с продавцом на ОСНО. Письменное соглашение о невыставлении СФ не заключено.

02 сентября приобретены товары беспроводные наушники (200 шт.) на общую сумму 120 000 руб. (в т.ч. НДС 20%).

16 сентября в партии были выявлены и возвращены продавцу некачественные товары – 50 шт. на сумму 30 000 руб.

При возврате товаров от покупателя продавец оформляет корректировочный СФ (Письмо ФНС от 23.10.2018 N СД-4-3/20667@): Поступление (акт, накладная) – Создать на основании – Возврат товаров поставщику .

Создать на основании – Счет-фактура полученный .

Корректировочный СФ полученный

Возврат товаров от покупателя на УСН продавцу на ОСН

Организация на ОСНО заключила договор поставки с покупателем на УСН. Письменное соглашение о невыставлении СФ не заключено.

02 сентября отгружены товары беспроводные наушники (200 шт.) на общую сумму 120 000 руб. (в т.ч. НДС 20%).

16 сентября в партии были выявлены и возвращены продавцу некачественные товары – 50 шт. на сумму 30 000 руб.

Реализация (акт, накладная) – Создать на основании – Возврат товаров от покупателя – вкладка Товары .

Возврат товаров от покупателя – вкладка НДС .

Отчеты – НДС – Книга покупок .

- Код вида операции – 18

![]()

Отчеты – 1С-Отчетность – Регламентированные отчеты – Создать – Декларация по НДС :

Если между продавцом на ОСНО и покупателем на УСН заключено письменное соглашение о невыставлении СФ (пп. 1 п. 3 ст. 169 НК РФ, п. 7 Правил ведения книги продаж,утв. Постановлением Правительства РФ от 26.12.2011 N 1137, приложение к Приказу ФНС от 14.03.2016 N ММВ-7-3/136@), то:

- при реализации в Книгепродаж регистрируется первичный учетный документ с кодом 26;

- при возврате в Книгепокупок регистрируется корректировочный документ с кодом16.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Лариса! Благодарю Вас за продуктивный и содержательный семинар, тактично и лаконично продемонстрированный материал в 1С:Бухгалтерия, а также за ответы на интересующие вопросы. Успехов Вам!

Если покупатель получил товар ненадлежащего качества, то он имеет право вернуть его продавцу. Последний, в свою очередь, имеет право на вычет НДС, уплаченного в свое время при отгрузке товара. Какой документ при этом будет являться основанием для вычета?

В данной ситуации право на вычет НДС продавцу дает пункт 5 статьи 171 Налогового кодекса, а условия применения этого вычета содержатся в пункте 4 статьи 172 Кодекса. Там сказано, что вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа. Поскольку иных условий приведенные положения Налогового кодекса не содержат, то право* на вычет НДС со стоимости возвращаемых товаров продавец имеет независимо от:

- применяемой покупателем системы налогообложения;

- наличия или отсутствия счета-фактуры от покупателя.

Прежние разъяснения устарели

В свое время данную ситуацию прояснили чиновники. В одном из писем 2 говорилось, что при возврате товара покупатель должен выставить продавцу счет-фактуру, который и будет служить основанием для вычета НДС по возвращаемым товарам. По сути, такую операцию чиновники рассматривали с позиции «обратной реализации», при которой покупатель становится продавцом, а продавец — покупателем. Если же покупатель не являлся плательщиком НДС (например, применял УСН) и, соответственно, не мог выдать продавцу счет-фактуру на возвращаемый товар, то, следуя рекомендации финансистов, продавец должен был внести исправления в ранее выданный счет-фактуру. И именно исправленный счет-фактуру продавцу надлежало отражать в книге покупок, реализуя тем самым свое право на вычет.

Итак, все было ясно, и компании долгое время работали в соответствии с указанными разъяснениями. До тех пор, пока взамен всем известного постановления Правительства РФ № 914 3 не вышло новое постановление 4 . В связи с появлением этого документа Минфин России 5 аннулировал свои ранее выпущенные разъяснения. Это привело к тому, что бухгалтеры вновь стали задаваться вопросом оформления счетов фактур при возврате товара. Ситуация усложнилась также возникновением нового документа под названием «корректировочный счет-фактура»: может быть, при возврате товаров следует выставлять именно корректировочный счет-фактуру?

Нет корректировочным счетам-фактурам при возврате товара!

Чиновники на этот вопрос поначалу отвечали однозначно: при возврате товаров продавец не должен выставлять корректировочные счета-фактуры, так как в данном случае счет-фактуру на возвращаемый товар будет составлять покупатель 6 . Понятно, что, когда покупатель является плательщиком НДС, составить счет-фактуру ему труда не составит. А вот как быть, если покупатель на «упрощенке» или «вмененке»?

Для начала вернемся к письму Минфина России от 7 марта 2007 года № 03-07-15/29. Да, в настоящее время оно не применяется. Но тем не менее мы считаем, что сделанные в нем выводы с учетом поправок, касающихся появления корректировочных счетов фактур, актуальны и сейчас. В данном письме чиновники ссылались на действующие в тот момент Правила ведения журналов учета выставленных и полученных счетов фактур 7 . В них содержалось положение о том, что в книге продаж покупателем регистрируются счета-фактуры, выставленные им при возврате принятых на учет товаров. Но аналогичное положение содержится и в новых Правилах, которые утверждены Постановлением № 1137. Это означает, что новое постановление не изменило порядка оформления счетов фактур в случаях возврата товара.

А если покупатель на спецрежиме?

Как мы уже отметили, более всего интересна ситуация, когда покупатель, возвращающий товар, применяет специальный режим налогообложения. В утратившем силу письме от 7 марта 2007 года № 03-07-15/29 чиновники справедливо отметили, что положениями главы 21 Налогового кодекса не предусмотрено исключений из общего порядка применения вычетов сумм НДС при возврате товаров лицами, не являющимися плательщиками НДС. И как мы уже сказали, они предписывали продавцам вносить исправления в ранее выданный счет-фактуру, а потом исправленный документ — регистрировать в книге покупок.

Заметим, что в связи с появлением Постановления № 1137 нормы главы Налогового кодекса в отношении вычета НДС при возврате товаров ничуть не изменились. А значит, выводы, сделанные Минфином России ранее, должны работать и сейчас. Основной вывод такой: если покупатель применяет спецрежим и не выдает счета-фактуры, продавец все равно имеет полное право применить вычет в отношении возвращаемых ему товаров. Теперь возникает вопрос: следует ли продавцу вносить исправления в ранее выданный счет-фактуру, или необходимо составить корректировочный счет-фактуру?

Продавец обязан выставить корректировочный счет-фактуру при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав 8 . При возврате товара фактически можно говорить о том, что ранее указанное в счете-фактуре количество товаров изменилось. А значит, продавец, которому спецрежимник возвращает товар, должен составить корректировочный счет-фактуру. После составления его следует зарегистрировать в книге покупок. Обратите внимание, что продавец не должен в данном случае корректировать записи в книге продаж. То есть обязательства по НДС будут уменьшены не за счет уменьшения ранее начисленного налога, а за счет увеличения вычета по НДС.

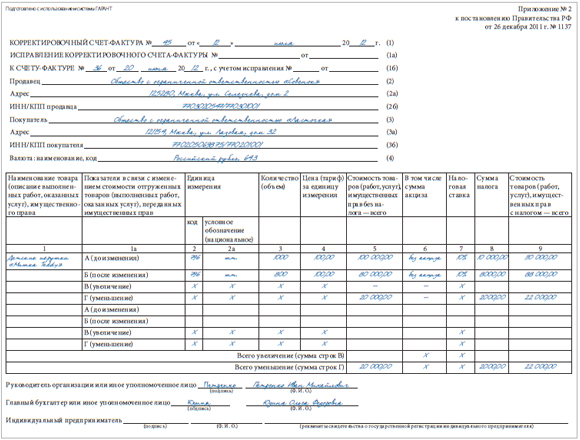

До недавнего времени некоторыми специалистами высказывались опасения по поводу правомерности данного вывода. Но недавно Минфин России наконец выпустил разъяснение 9 относительно возврата товара неплательщиком НДС, которое подтверждает правомерность нашей позиции. Покажем на примере порядок заполнения корректировочного счета-фактуры продавцом, которому товар возвращает спецрежимник.

![]()

ООО «Совенок» 20.06.2012 отгрузило ООО «Ласточка», применяющему упрощенный режим налогообложения, детские игрушки «Мишка Teddy» в количестве 1000 штук на сумму 110 000 руб. (в т. ч. НДС — 10 000 руб.).

12 июля ООО «Ласточка» обнаружило, что часть товара в количестве 200 штук на сумму 22 000 руб. (в т. ч. НДС — 2000 руб.) оказалась бракованной. В этот же день некачественные игрушки были возвращены продавцу.

Поскольку покупатель, возвращающий товар, применяет УСН, то в соответствии с разъяснениями Минфина России в целях применения вычета НДС ООО «Совенок» по возвращенному бракованному товару составляет корректировочный счет-фактуру (см. с. 88).

Второй экземпляр корректировочного счета-фактуры ООО «Совенок» передает ООО «Ласточка», а у себя счет-фактуру регистрирует в журнале учета полученных и выставленных счетов фактур и в книге покупок.

В книгу покупок будут занесены данные из строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры:

- в графу 7 (стоимость покупок, включая НДС, всего) — из графы 9 корректировочного счета-фактуры (22 000 руб.);

- в графу 9а (стоимость покупок без НДС) — из графы 5 корректировочного счета-фактуры (20 000 руб.);

- в графу 9б (сумма НДС) — из графы 8 корректировочного счета-фактуры (2000 руб.).

Возвращаем качественный товар

Применимы ли ранее сделанные выводы к ситуации, когда покупатель возвращает продавцу товар надлежащего качества? Нет, неприменимы.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) 10 . Покупатель вправе отказаться от товара, приобретенного по договору купли-продажи, и потребовать возврата уплаченной за товар суммы в случаях, предусмотренных гражданским законодательством.

Так, например, возврат возможен в случае, если продавец передал товар ненадлежащего качества 11 . При этом Гражданский кодекс не содержит оснований для возврата качественного товара.

Вместе с тем стороны договора купли-продажи вправе предусмотреть основания для возврата качественного товара продавцу, например, в отсутствие спроса и т. п. В то же время обязательства по договору купли-продажи при поставке качественного товара считаются надлежащим образом исполненными, право собственности на товар перешло от покупателя к поставщику. Следовательно, договорившись о возврате качественного товара, стороны фактически заключили новый договор. А значит, тут применяется общий порядок составления счетов фактур при реализации. И если покупатель находится на «упрощенке», то очевидно, что продавец, принимающий свой товар обратно, не сможет применить вычет ввиду отсутствия «входящего» счета-фактуры.

Таким образом, организациям, работающим со спецрежимниками, невыгодно включать в договор поставки условие о возврате товаров надлежащего качества.

![]()

При возврате товаров покупателем, который не является плательщиком НДС, продавец должен выставить корректировочный счет-фактуру

Сноски:

1 п. 1 ст. 172 НК РФ

2 письмо Минфина России от 07.03.2007 № 03-07-15/29

3 пост. Правительства РФ от 02.12.2000 № 914 (далее — Постановление № 914)

4 пост. Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137)

5 письмо Минфина России от 26.03.2012 № 03-07-15/29

6 письма Минфина России от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

7 утв. Постановлением № 914

8 п. 3 ст. 168 НК РФ

9 письмо Минфина России от 16.05.2012 № 03-07-09/56

10 п. 1 ст. 454 ГК РФ

11 ст. 475 ГК РФ

Читайте также: