В какой срок нужно сообщить о переходе на усн вновь созданной компании

Опубликовано: 14.05.2024

Чтобы перейти на УСН, нужно подать в налоговую уведомление по форме 26.2-1, в этом бланке всего один лист. Подать эту форму можно разными способами, налоговая примет его как одновременно с регистрационными документами, так и в течение 30 дней после постановки компании на учет. Также вы можете начать применять УСН с начала следующего года, если подадите уведомление до 31 декабря текущего. Момент подачи уведомления влияет на то, какие поля и как именно вам нужно заполнять.

После подачи уведомления не нужно ждать ответа ФНС: в применении спецрежима вам не откажут, в 2021 году порядок его применения — уведомительный. Однако если позднее налоговая сочтет, что вы применяли упрощенку неправомерно, за весь период работы на спецрежиме вам начислят налоги по общему режиму, штрафы и пени.

1. Уведомление о переходе на УСН

Вне зависимости от того, в какой момент вы переходите на УСН, в налоговую подается уведомление по одной и той же форме: 26.2-1. Момент подачи влияет только на то, как и какие поля уведомления заполнять.

1.1 Подача уведомления в момент регистрации ООО

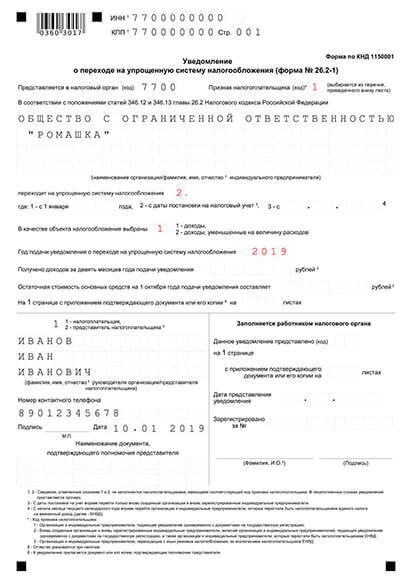

Образец уведомления для перехода на УСН в момент регистрации

В 2021 году для подачи при регистрации ООО уведомление нужно заполнить следующим образом:

- В поле “Код налогового органа” укажите код регистрирующей инспекции, его можно узнать на сайте ФНС;

- В поле “Признак налогоплательщика” поставьте код “1” (подача уведомления в момент регистрации);

- Поле “Название организации” заполните так же, как оно написано в уставе компании;

- После слов “Переходит на упрощенную систему налогообложения” поставьте код “2” (применение спецрежима с момента регистрации);

- Укажите подходящий объект налогообложения: “Доходы” — “1”, “Доходы минус расходы” — “2”;

- Укажите год подачи уведомления;

- Поставьте прочерки в полях, по которым у вас еще нет информации: ИНН, КПП, “Получено доходов”, “Остаточная стоимость основных средств”;

- Уведомление подписывает тот, кто его подает: представитель или руководитель компании;

- Данные доверенности (при наличии) впишите в поле “Наименование документа, подтверждающего полномочия представителя”.

1.2 Уведомление для подачи в течение 30 дней после регистрации

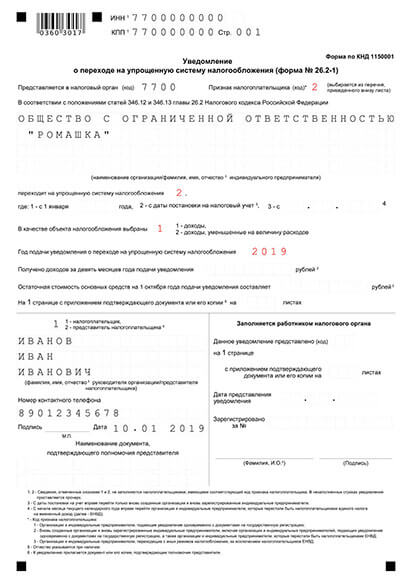

Образец заполнения уведомления при подаче в течение 30 дней после регистрации ООО

Особенности заполнения уведомления при подаче после регистрации:

- Укажите ИНН и КПП, после регистрации у вашей компании уже будет полный комплект реквизитов;

- В поле “Признак налогоплательщика” поставьте код “2” (подача в течение 30 дней после регистрации).

Остальные поля заполняйте так же, как при подаче уведомления в момент регистрации.

1.3 Уведомление при переходе на УСН с начала года

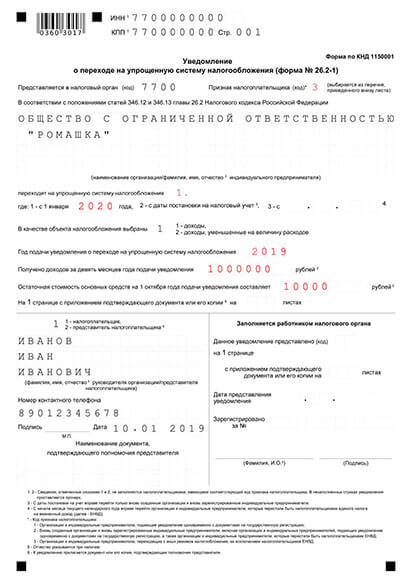

Образец заполнения уведомления при переходе на УСН с начала года

Особенности заполнения уведомления при переходе с начала года:

- В поле “Признак налогоплательщика” поставьте код “2”, если вы переходите на УСН с ЕНВД, и код “3” при переходе с любого другого режима;

- В поле “Переходит на упрощенную систему налогообложения” впишите код “1” и укажите год, с которого начнете применять спецрежим. Год должен быть следующим за тем, в котором вы подаете уведомление;

- В поле “Получено доходов…” впишите сумму доходов за 9 месяцев до даты подачи уведомления, пишите с левого края поля, в оставшихся пустыми клетках поставьте прочерки;

- Аналогично заполните поле “Остаточная стоимость основных средств…”.

2. Подача уведомления в налоговую

Составить уведомление можно одним из следующих способов:

На 2021 год существуют следующие варианты подачи уведомления:

Если вы подаете уведомление одновременно с документами на открытие ООО, то уведомление направляется тем же способом, что и пакет регистрационных документов.

При получении уведомления инспекция оставляет себе один экземпляр (в Москве два), а один отдает вам с печатью о приеме. Больше никаких документов или подтверждений от налоговой ждать не нужно, можно сразу работать по упрощенке. Но если вам спокойнее точно знать, что смена режима прошла успешно, вы можете запросить в инспекции соответствующую информацию. По регламенту Минфина, налоговая не вправе отказать вам. При таком запросе уведомление вам придет в течение 30 дней с момента регистрации.

Вам не могут отказать в применении УСН, но в некоторых случаях не примут уведомление о переходе на спецрежим:

- Если у вас не совпадает регистрирующая и обслуживающая инспекции. Пакет регистрационных документов нужно подавать в первую, а уведомление — во вторую (если вы переходите на УСН не при регистрации).

- Если вы подаете документы на регистрацию ООО через МФЦ. Многофункциональные центры не принимают такие уведомления.

Если вы хотели подать уведомление в момент открытия ООО, но уведомление у вас не приняли, вы все равно можете применять спецрежим с первого дня работы компании. Уведомление в таком случае нужно подать отдельно в течение 30 дней после регистрации.

Если вы решили применять упрощённую систему налогооблажения (УСН) с момента регистрации ООО — подайте заявление по форме 26.2-1 одновременно с регистрационными документами или в течение 30 рабочих дней после открытия ООО. При более позднем обращении, вы сможете применять упрощенку только с 1 января следующего года. Заявление на УСН по форме 26.2-1 можно заполнять вручную или на компьютере.

Отказать в приеме заявления ФНС не имеет право, так как процедура имеет уведомительный характер. Однако если заявление заполнено с ошибками, ФНС его не примет. Поэтому заполняйте заявление, следуя утвержденным требованиям.

Имейте в виду, уведомление на УСН заполняется всегда по единой форме 26.2-1, но по-разному, в зависимости от того когда вы его подаете. Например, если подаете сразу при регистрации ООО, указать ИНН и КПП не получится, т.к. их еще нет, а при подаче в течение месяца после открытия ООО, эти сведения обязательно надо вписать. Если же переходите на УСН с начала года, нужно вписать и доход, полученный за время работы ООО.

1. Общие требования к заполнению уведомления о переходе ООО на УСН

Независимо от времени подачи заявления на УСН: сразу при регистрации, в течение месяца после или с начала года — заполнять необходимо форму 26.2-1, утвержденную Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@. Это единая форма для всех ООО, но некоторые пункты будут заполняться по-разному, исходя из конкретной ситуации. Например, подавая уведомление на упрощенку вместе с документами на регистрацию общества с ограниченной ответственностью, поля ИНН, КПП, а также данные по выручке за 9 месяцев и остаточная стоимость основных средств, не заполняются.

Заявление на УСН состоит из одного листа и заполняется на компьютере (шрифт Courier New с высотой букв 18) или вручную черной пастой печатными заглавными буквами. В одной ячейке должна быть одна буква, цифра или символ. Никаких исправлений, иначе ФНС не примет документ.

Образец уведомления для перехода на УСН в момент регистрации

2. Образец уведомления о переходе ООО на УСН в момент регистрации. Требования к заполнению

При переходе на УСН с момента регистрации, вы не указываете регистрационные данные и экономические результаты деятельности, так как бизнес только открывается.

Образец уведомления для перехода на УСН в момент регистрации

Требования к заполнению уведомления на УСН сразу при регистрации ООО:

- ИНН и КПП не указывается, так как общество с ограниченной ответственностью их получит после регистрации.

- Код налогового органа — код ФНС, в которой вы будете стоять на налоговом учёте, не путайте её с регистрирующей ФНС, в которую будете подавать документы на открытие ООО.Можете узнать на сайте ФНС. При заполнении документов через наш сервис, код вашей инспекции определится автоматически.

- Признак налогоплательщика. Выберите «1», что означает подачу заявления вместе с регистрационными документами.

- Название ООО вписывайте, как в Уставе.

- Переходит на УСН. Пишите цифру «2», т.е. с момента регистрации.

- В качестве объекта налогообложения выбираете тот вариант, который для вас выгоднее:

- 1 — доходы — 6% от доходов, без учета расходов,

- 2 — доходы, уменьшенные на расходы — 15 % от разницы между доходами и документально подтвержденными расходами.

- Год подачи уведомления. Следует писать текущий год. При подаче в конце года, все равно пишите год, в котором подаете, даже, если ООО успеют зарегистрировать только в начале следующего года.

- Получено доходов за 9 месяцев — не заполняете.

- Остаточная стоимость основных средств — не заполняете.

Дальше вы заполняете только левую половину листа, правую будет заполнять налоговый инспектор.

- Кто подает уведомление:

- 1 — сам налогоплательщик, тогда вписываете ФИО руководителя;

- 2 — представитель, тогда указываете ФИО представителя, у которого должна быть нотариальная доверенность.

- Контактный телефон — пишите тот, на который инспектор сможет дозвониться.

- Дата.

- Наименование документа, который подтверждает права представителя, надо указать, если заявление подается по доверенности. Копию доверенности нужно приложить к заявлению.

3. Переход ООО на УСН в течение 30 дней после регистрации. Правила заполнения уведомления

Если подадите уведомление на УСН в течение 30 дней после регистрации ООО, упрощенка будет вам разрешена с даты постановки на учет. Также следует заполнить форму 26.2-1, но с небольшими поправками.

Образец заполнения уведомления при подаче в течение 30 дней после регистрации

Правила заполнения уведомления на УСН в течение месяца после регистрации

В данном случае иначе заполняются лишь 2 пункта: ИНН и КПП, которые следует вписать, так как они вам уже присвоены.

Остальные пункты надо заполнять аналогично предыдущему примеру.

4. Заявление на УСН с начала года. Правила заполнения.

Если вы подадите уведомление по прошествии 30 дней с момента регистрации ООО — применять спецрежим вам будет разрешено только с начала следующего года. В этом случае нужно подать уведомление о применении УСН до 31 декабря текущего года.

Образец заполнения уведомления при переходе на УСН с начала года

Правила заполнения заявления на УСН с начала года

В этом случае форма 26.2-1 заполняется несколько иначе:

- Признак налогоплательщика надо выбрать «3» — переход на УСН с других режимов, кроме ЕНВД.

- Переход на УСН ставите «1» и вписываете год, с которого переходите на упрощенный режим.

- Получено доходов за 9 месяцев заполняете по данным налогового учета.

- Остаточная стоимость основных средств на 1 октября указываете по данным бухгалтерского учета.

Остальное заполняете аналогично предыдущим примерам.

5. Особенности заполнения заявление при переходе на УСН после ЕНВД

При переходе с ЕНВД также заполняется форма 26.2-1, только отличаются несколько пунктов:

- Признак налогоплательщика надо выбрать «2» — переход на УСН с ЕНВД.

- Переход на УСН ставите «3» и вписываете месяц, с которого переходите на упрощенный режим.

- Также следует указать сумму доходов за 9 месяцев и остаточная стоимость основных средств на 1 октября. Остальные строки заполнять аналогично предыдущим примерам.

6. Подача уведомления о переходе на УСН для ООО

Подать уведомление на УСН можно одним из трех способов:

При личной подаче возьмите с собой минимум 2 экземпляра заявления (ФНС г. Москвы просят 3 шт.). Один останется в налоговой, а второй вернут вам с печатью. Свой экземпляр сохраните в документации фирмы, как доказательство, что вы подавали уведомление.

Никаких извещений от налоговой ждать не стоит, так как заявления с отметкой ФНС для начала работы по УСН вполне достаточно. Но для собственного спокойствия, можете подать в налоговую отдельный запрос в свободной форме о выдаче извещения о возможности применять вашим ООО упрощенной системы. В соответствии с Приказом Минфина РФ № 99 н от 02.07.2012, отказать вам налоговая не может. На рассмотрении ФНС отводится 30 дней, после чего вам вышлют официальный ответ.

эксперт Контур.Школы по налоговому учету

Самое сложное в переходный период – правильно учесть доходы, расходы и НДС. Обобщим и структурируем информацию.

Налогоплательщики вправе менять режим налогообложения. Переход с одного режима на другой — законный способ налогового планирования с целью оптимизировать налоговые обязательства. Высвободившиеся средства можно инвестировать в развитие бизнеса.

Сменить режим налогообложения можно добровольно с начала года или принудительно, если не выполнены условия применения УСН.

УСН для вновь созданной организации

Вновь созданная организация может выбрать режим налогообложения при регистрации. Извещать налоговую о применении ОСНО не надо, в отличие от УСН. Новая организация может применять УСН с первого дня создания, если уведомление о применении УСН подаст вместе с документами на госрегистрацию или в течение 30 календарных дней с даты постановки на налоговый учет. Дата постановки на налоговый учет указывается в свидетельстве.

Особый срок перехода на УСН для организаций, уплачивающих ЕНВД

Плательщики ЕНВД могут применять УСН с начала того месяца, в котором прекратилась обязанность по уплате единого налога. Если плательщик ЕНВД желает сменить только режим налогообложения, но не деятельность, он переходит на новый режим в обычном порядке, т.е. с начала года. Одновременно необходимо предоставить в ИФНС заявление о снятии с учета в качестве плательщика ЕНВД не позднее первых пяти рабочих дней года, с которого будет применяться УСН.

Переход с ОСНО на УСН

Общие правила перехода:

- Добровольно перейти на УСН можно только с начала нового года. До 31 декабря года, предшествующего переходу, в налоговую предоставляется уведомление по форме 26.2-1 (утв. Приказом ФНС России «Об утверждении форм документов для применения упрощенной системы налогообложения» от 02.11.2012 № ММВ-7-3/829@).

- Организации должны соответствовать критериям, необходимым для перехода на УСН:

- по отраслевой принадлежности и сфере деятельности организации. Например, не могут применять УСН казенные и бюджетные учреждения, иностранные организации, банки, страховщики, ломбарды, частные нотариусы и иные лица;

- по количественно-суммовым показателям: в частности, сумма дохода за 9 месяцев года, предшествующего переходу на УСН, не должна превышать 112,5 млн руб., величина остаточной стоимости основных средств должна быть не более 150 млн руб., средняя численность работников — не более 100 человек, доля участия других организаций — не более 25% и иные критерии.

При переходе с ОСНО на УСН сложность могут представлять порядок учета переходящих доходов и расходов, а также обязательства организации по НДС.

В переходный период действует одно общее правило: доходы и расходы, а также НДС учитываются один раз — либо при ОСНО, либо при УСН. Двойного налогообложения нет.

Налог на прибыль

При УСН применяется только кассовый метод признания доходов и расходов. По налогу на прибыль в отдельных ситуациях можно выбрать кассовый метод или метод начисления. Чаще всего налогоплательщики применяют метод начисления — возникают различия в признании доходов и расходов.

Учет расходов ведется, только если налогоплательщик выбрал при УСН объект «доходы минус расходы». В расходах при УСН учитываются только те затраты, которые перечислены в п. 1 ст. 346.16 НК РФ.

При УСН действует особый порядок списания основных средств, так называемая ускоренная амортизация. Поэтому на момент перехода на УСН организация должна определить остаточную стоимость объектов ОС. Порядок учета ОС при УСН, перешедших с ОСНО, зависит от того, каким образом данные объекты были учтены при ОСНО. Возможно два варианта:

Вариант 1: на момент перехода на УСН объекты ОС и НМА оплачены и введены в эксплуатацию:

- На момент перехода определяется остаточная стоимость ОС И НМА по данным налогового учета (п. 2.1 ст. 346.25 НК РФ):

Если применялась амортизационная премия:

- Остаточная стоимость ОС и НМА отражается на дату перехода на УСН (1 января года, с которого применяется УСН).

- В книге учета доходов и расходов остаточная стоимость отражается в разделе II, графа 8.

Вариант 2: на момент перехода на УСН объекты ОС и НМА не оплачены или не введены в эксплуатацию:

- Если оплата и/или ввод в эксплуатацию произошли при УСН, то объекты ОС признаются на дату оплаты или ввода в эксплуатацию при УСН и относятся на расходы при УСН в первый год применения спецрежима равномерно каждый отчетный период.

НДС при переходе на УСН

Организация, применяющая ОСНО, является плательщиком НДС, а поэтому вправе принять входящий НДС к вычету. Одно из условий вычета — организация должна быть плательщиком НДС. При переходе на УСН организация перестает быть плательщиком НДС, а значит, у нее может возникнуть обязанность восстановить НДС по товарам сырью, материалам, ОС и НМА.

Правила восстановления НДС при переходе с ОСНО на УСН:

- НДС восстанавливается только, если ранее входящий НДС был принят к вычету.

- НДС восстанавливается:

- по товарам, сырью и материалам в сумме, ранее принятой к вычету (абз. 2 пп. 2 п. 3 ст. 170 НК РФ);

- по ОС и НМА НДС восстанавливается пропорционально остаточной стоимости, сформированной по данным бухгалтерского учета на 31 декабря года перехода на УСН.

До 1 января года, с которого организация будет применять УСН:

До 1 января года, с которого организация будет применять УСН, выполнить следующие действия (п. 5 ст. 346.25 НК РФ):

Принятый к вычету НДС отражается в разд. 3 декларации по НДС за IV кв. года, предшествующего году, с которого применяется УСН. Полученный в этом же квартале аванс отражается также в разделе 3 декларации.

- Сумма восстановленного НДС отражается в разд. 3 декларации по НДС за IV кв. года, предшествующего году, с которого применяется УСН.

Сумма НДС восстановленного:

- по МПЗ, ОС или НМА включается в состав прочих расходов для целей налогообложения прибыли за последний год применения ОСН (Письмо МФ РФ от 01.04.2010 № 03-03-06/1/205);

- включается в расходы на УСН тогда же, когда будет учтена в расходах стоимость товаров (работ, услуг), оплаченных авансом.

Переход с УСН на ОСНО

Виды перехода: добровольно, принудительно.

Добровольный переход с УСН на ОСНО. Правила:

- Только с начала календарного года.

- Не позднее 15 января года, с которого применяется ОСНО, подать в ИФНС уведомление об отказе от применения УСН.

- Не позднее 31 марта года, с которого перешли с УСН на ОСН, необходимо:

- подать в ИФНС декларацию по УСН за последний год применения УСН;

- уплатить налог по УСН за последний год его применения.

Принудительный порядок перехода с УСН на ОСНО

Организация обязана перейти на ОСНО, если нарушено хотя бы одно требование применения УСН. ОСНО применяется с первого месяца квартала, в котором организация утратила право на УСН.

В ИФНС предоставляются документы:

- сообщение об утрате права на применение УСН — не позднее 15-го числа месяца, следующего за кварталом, в котором утрачено право на УСН;

- декларация по УСН — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН.

При наличии ОС, признаваемых объектом обложения налогом на имущество, в ИФНС надо подать:

- расчет авансового платежа по налогу на имущество за этот квартал, если право на УСН утрачено в I, II или III квартале и субъектом РФ установлены отчетные периоды по налогу на имущество, — не позднее 30-го числа месяца, следующего за кварталом, в котором утрачено право на УСН;

- декларацию по налогу на имущество, если право на УСН утрачено в IV кв., — не позднее 30 марта следующего года.

Первая отчетность при ОСНО сдается:

- декларация по НДС за квартал, в котором утрачено право на УСН, — не позднее 25-го числа месяца, следующего за этим кварталом;

- декларация по налогу на прибыль:

- если право на УСН утрачено в I, II или III квартале — не позднее 28-го числа месяца, следующего за этим кварталом, подается декларация за I квартал, полугодие или 9 месяцев календарного года соответственно;

- если право на УСН утрачено в IV квартале — не позднее 28 марта следующего года подается декларация за год.

Сроки уплаты налогов:

- Налог при УСН за налоговый период уплачивается не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН.

Налог рассчитывается по итогам последнего отчетного периода работы на «упрощенке» (если право утрачено в IV кв., то налог надо рассчитать исходя из показателей за 9 мес.).

- Налоги при ОСНО рассчитываются и уплачиваются начиная с того квартала, в котором утрачено право УСН, по срокам уплаты каждого налога.

Действия по НДС в переходный период с УСН на ОСНО

- Начислить НДС:

- со стоимости товаров (работ, услуг), отгруженных начиная с 1-го числа первого месяца применения ОСНО;

- с сумм авансов, полученных начиная с 1-го числа первого месяца применения ОСНО. Исчисленный налог потом можно будет принять к вычету.

- Оформить счета-фактуры на отгруженные товары (работы, услуги) и полученные авансы.

Вычет по НДС возможен:

- по сырью, материалам и инструментам, приобретенным, но не отпущенным в производство (эксплуатацию) и не оплаченным в период применения УСН, — в первом квартале работы на ОСНО;

- по товарам, приобретенным и проданным, но не оплаченным поставщикам в период применения УСН, — в первом квартале работы на ОСНО;

- по товарам, приобретенным, но не проданным в период применения УСН, — в первом квартале работы на ОСНО;

- по товарам, работам, услугам, оплаченным в период применения УСН, но полученным после перехода на ОСНО, — после принятия товаров, работ, услуг к учету.

Доходы и расходы при переходе с УСН на ОСНО

Выручка в целях налога на прибыль формируется по следующим правилам.

- Если аванс получен на УСН, а товар отгружен на ОСНО, то сумма аванса учитывается в доходах при исчислении налога по УСН. Выручка от продажи товаров, работ, услуг, в счет оплаты которых на УСН был получен аванс, для целей налогообложения прибыли не учитывается.

- Если товары, работы, услуги отгружены на УСН, а оплата поступила на ОСНО, то выручка от их продажи учитывается для целей налогообложения прибыли:

- если организация перешла на ОСНО добровольно — на 1 января года, с которого применяется ОСНО;

- если организация перешла на ОСНО принудительно — на 1-е число первого месяца квартала, в котором утрачено право на УСН.

Расходы при переходе с УСН на ОСНО

- Стоимость сырья, материалов, инвентаря и оборудования стоимостью 100 000 руб. и меньше, не оплаченных и не списанных в производство (не переданных в эксплуатацию) до перехода на ОСНО, признается на дату списания в производство (отпуска в эксплуатацию).

- Стоимость товаров, не проданных до перехода на ОСНО, независимо от оплаты признается в расходах на дату продажи.

- Зарплата, начисленная, но не выплаченная до перехода на ОСНО; страховые взносы, начисленные, но не уплаченные до перехода на ОСНО:

- при добровольном переходе — на 1 января года, с которого перешли на ОСНО;

- при принудительном переходе — на 1-е число первого месяца квартала, с которого утрачено право на УСН.

Если стоимость ОС не была учтена при УСН, то при переходе на ОСНО:

- Амортизации подлежат ОС, приобретенные до перехода на УСН, стоимость которых не учтена при УСН.

Остаточная стоимость ОС определяется на дату перехода на ОСНО по формуле (независимо от того, какой объект налогообложения применялся на УСН):

Амортизация начисляется по правилам гл. 25 НК РФ после возврата с УСН на ОСНО.

- При утрате права на УСН со II, III или IV квартала (в предыдущих кварталах этого года приобретено ОС) их стоимость, не учтенную в расходах:

- при объекте «доходы» — нельзя учесть в налоговых расходах при ОСНО;

- при объекте «Д — Р» — можно учесть в налоговых расходах при ОСНО путем начисления амортизации. Амортизация начисляется на остаточную стоимость ОС, определяемую по формуле:

Уведомление о переходе на УСН имеет несколько названий-синонимов: заявление на УСН, а также форма 26.2-1. Данный документ достаточно прост в заполнении.

Заявление на УСН при регистрации ИП дает право пользоваться упрощенной системой налогообложения, которая гораздо выгоднее остальных систем. Налогов меньше, отчетности меньше.

Какой выбрать тип УСН

УСН имеет два объекта налогообложения и при переходе на упрощенку ИП должен выбрать один из них:

- Доходы – 6% (налог считается только с полученного дохода, без учета расходов).

- Доходы минус расходы – 15% (налог считается с разницы между доходами и расходами).

УСН «доходы» подойдет тем ИП, у кого расходы незначительны, в среднем – не более 60% от полученного дохода, а также тем, кто не может подтвердить их документально. Объект «доходы» наиболее оптимален для посредников, фрилансеров, ИП, оказывающих услуги или реализующих товары собственного производства.

УСН «доходы минус расходы» подойдет предпринимателям, чья деятельность сопряжена с большими расходами (торговля, производство), которые могут быть подтверждены документально.

Бланк заявления

Уведомление о переходе на УСН при регистрации ИП не обязательно заполнять на бланке, рекомендованном ФНС (форма 26.2-1). Его можно составить в свободной форме на обычном бумажном листе.

Несмотря на возможность сдачи заявления на УСН в произвольной форме, рекомендуем все же воспользоваться официальным бланком (26.2-1) – это исключит вероятность отказа в приеме документа.

Официальный бланк заявления утвержден Приказом ФНС РФ от 2 ноября 2012 № ММВ-7-3/829@ и актуален в 2021 году.

Уведомление универсально и подходит как для УСН 6%, так и для УСН 15%. Бланк формы 26.2-1 можно скачать здесь:

Сроки перехода

Существует два варианта сдачи заявления на УСН:

- при регистрации ИП, одновременно с остальными бумагами;

- в течение 30 дней после постановки на учет.

Сдача уведомления вместе с документами на регистрацию

Плюсом данного варианта является экономия времени на повторное посещение инспекции для сдачи уведомления. Заявление сдается вместе с остальными документами, а ИП после регистрации сразу начинает применять упрощенку.

Минусом же является риск отказа в принятии заявления о переходе на упрощенку в инспекциях, которые занимаются только регистрацией ИП и ООО. Например, в Москве всех ИП регистрирует только одна инспекция – ИФНС № 46, при этом неважно в каком районе города Москвы будущий ИП проживает.

Если это произошло – не переживайте, есть запасной вариант. Уже после регистрации, но в течение 30 дней, ИП может подать уведомление в налоговую инспекцию по месту постоянной прописки.

В последнее время риск отказа регистрирующими инспекциями в приеме уведомления на УСН снизился практически до нуля.

Сдача документов в течение 30 дней после регистрации

Данный вариант удобен тем ИП, которые до конца не определились с системой налогообложения, забыли или им отказали в сдаче уведомления одновременно при регистрации ИП.

Несмотря на то, что заявление подается уже после регистрации, ИП будет переведен на УСН с даты создания. Но если предприниматель не уложится в 30-дневный срок и сдаст уведомление позднее – его поставят на общий режим налогообложения, на котором он должен будет работать до конца года. Поэтому сильно не затягивайте.

Заполнение уведомления

Строгих требований к порядку заполнения заявления на УСН нет. Его можно заполнить любым цветом и шрифтом. Но лучше придерживаться общих требований, предъявляемых налоговыми органами к заполнению налоговой документации в 2021 году:

- Уведомление на применение УСН лучше заполнить шрифтом Courier New высотой 16 — 18 пунктов печатными буквами черного цвета.

- В пустых клетках желательно поставить прочерки.

- При заполнении от руки лучше также использовать ручку черного цвета. Сведения указывать заглавными печатными буквами, прочерки не ставить.

Обратите внимание, что заявление на УСН необходимо заполнить в двух экземплярах (для Москвы и Санкт-Петербурга в трех). Один экземпляр заберет инспектор вместе с другими бумагами, второй (с печатью и подписью) отдадут обратно – его нужно сохранить. Он будет подтверждать применение упрощенки.

ИНН/КПП

Строка «ИНН» заполняется только при наличии указанного документа.

Если его нет, то заполнять данное поле не нужно, номер ИНН будет присвоен гражданину после регистрации ИП. Если ИНН есть, но вы забыли его номер, узнать его можно здесь.

Строка КПП индивидуальными предпринимателями не заполняется.

Представляется в налоговый орган (код)

В данном поле необходимо указать код ИФНС, в которой ИП будет стоять на учете. Узнать код ИФНС можно здесь.

Если точно не уверены, то данное поле можно не заполнять вообще или заполнить после от руки в присутствии сотрудника инспекции.

Признак налогоплательщика

«1» – если уведомление подается одновременно с документами на регистрацию ИП.

«2» – при подаче уведомления в течение 30 дней после постановки на учет в качестве ИП.

ФИО индивидуального предпринимателя

Фамилию, имя и отчество необходимо указать построчно.

Переходит на упрощенную систему налогообложения

ИП, подающие заявление при регистрации ИП (независимо от того происходит ли это сразу или в течение 30 дней после постановки на учет) указывают код «2».

В качестве объекта налогообложения выбран

«1» – если выбран объект «доходы» 6%.

«2» – если «доходы минус расходы» 15%.

Год подачи уведомления о переходе на УСН

При переходе на упрощенку в 2021 году указываем значение «2021».

Строки «Получено доходов…», «остаточная стоимость…» и «На странице 1…» отчеркиваем, их заполнять не нужно.

В левом столбе под чертой указываем

«1» – если заявление на УСН подает сам ИП. Поля ниже (фамилия, имя, отчество) не заполняем.

«2» – если уведомление сдается представителем по доверенности. В этом случае в строках ниже необходимо указать ФИО представителя, а также название документа и его реквизиты.

Номер контактного телефона

Номер телефона можно указать как в формате «+7 код номер телефона», так и в формате «8 код номер телефона». Желательно без пробелов, скобок и тире. Важно, чтобы номер, указанный в заявлении, был актуальным, чтобы в случае чего инспектор, мог связаться с ИП.

В самом конце документа необходимо поставить подпись и указать дату его заполнения. На этом заполнение заявления на УСН завершается.

Обратите внимание, что в 2021 году заверять нотариально форму 26.2-1 не нужно, даже если ее сдает представитель.

Прежде чем принять решение работать на УСН, убедитесь, что ваша организация имеет на это право. Часть компаний не могут работать на упрощенке, так как НК РФ содержит на это запрет (полный перечень таких организаций можно найти в п. 3 ст. 346.12 НК РФ).

Условия перехода на УСН в 2021 году и срок подачи заявления

Перейти на УСН могут компании и предприниматели, применявшие в 2020 году общий режим, ЕНВД или патент. Главным условием, пожалуй, следует считать объем полученных доходов за январь — сентябрь 2020 года. Доходы от деятельности за этот период должны быть меньше или равны 116,1 млн рублей (с учетом коэффициента дефлятора по УСН на 2021 год — 1,032).

Но есть еще три критерия, которые могут повлиять на возможность применять упрощенную систему (п. 3 ст. 346.12 НК РФ):

- остаточная стоимость основных средств не должна быть больше 150 млн рублей;

- средняя численность работников не должна быть выше 130 человек;

- выручка за год и любой отчетный период не превышает 206,4 млн рублей;

- доля участия других юрлиц в уставном капитале не более 25 %.

Если ваша компания соответствует всем перечисленным критериям, можно смело писать заявление о переходе на УСН.

Чтобы начать работать на УСН в 2021 году, нужно подать заявление о переходе до 31.12.2020 года. Заявить о своем намерении нужно, заполнив специальный бланк уведомления по форме № 26.2-1.

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна

Попробовать

Переход на УСН с ОСНО

Чтобы осуществить такой переход, во-первых, нужно выполнить условия относительно дохода, численности и стоимости основных средств.

Во-вторых, налогоплательщику придется произвести восстановление НДС при переходе на УСН (пп. 2 п. 3 ст. 170 НК РФ). А все потому, что на упрощенке НДС не платится.

Налог в полном размере нужно восстановить с товаров и материалов, которые еще не использованы в деятельности компании (например, лежат на складе). Также придется восстановить ранее взятый к вычету НДС по основным средствам и НМА. По ним НДС восстанавливается пропорционально остаточной стоимости. Рассмотрим на примере.

В 2021 году ООО «Прогресс» решило работать на УСН вместо ОСНО. На балансе фирмы есть станок, который был куплен за 120 000 рублей, НДС был взят к вычету в сумме 20 000 рублей. На конец 2020 года остаточная стоимость станка составляет 74 000 рублей. Восстановим НДС следующим образом:

20 000 х (74 000 / 120 000) = 11 666,67 рублей.

В учете компания отразит операцию восстановления проводками (сделать это нужно до конца 2020 года):

Дебет 19 Кредит 68 11 666,67 — восстановлен НДС по станку;

Дебет 91 Кредит 19 на 11 666,67 — восстановленный НДС отнесен на прочие расходы.

Не нужно восстанавливать НДС при смене системы налогообложения, если:

- организация совмещает УСН и ОСНО и ведет раздельный учет;

- НДС при покупке имущества не был взят к вычету.

Переход с УСН на другие системы

Компании и ИП могут не только сменить ОСНО на УСН, но и перейти с упрощенки на другую систему. Сделать это можно как добровольно, так и по ряду причин, обязывающих отказаться от УСН.

Переход с УСН на ОСНО грозит компаниям за превышение допустимого лимита доходов. Причем отказаться от упрощенки придется в том квартале, в котором был превышен лимит. Таким образом, «слететь» с упрощенки можно и в середине года.

Лимит допустимого годового дохода упрощенца в 2021 году равен 154,8 млн рублей. С 2021 года законодательство изменилось — разрешено превышение лимита не более чем на 50 млн рублей. То есть, если в 2021 году ваши доходы будут в коридоре 154,8-206,4 млн рублей, оставайтесь на УСН. Если доход выше 206,4 млн рублей, нужно переходить на ОСНО.

Лимит по численности в 2021 году — 100 человек. Его разрешено превысить не более чем на 30 человек.

Эти изменения введены Федеральным законом от 31.07.2020 № 266-ФЗ. Превышение лимита не обойдется без последствий. Переходить на ОСНО не нужно, но ставки по УСН возрастут. Усн 6% заменится на 8%, а УСН 15% — на 20%.

В части остаточной стоимости основных средств изменений нет. Если она выйдет за 150 млн рублей, это обяжет налогоплательщика сменить упрощенку на иную систему налогообложения.

Об отказе от УСН нужно письменно уведомить ФНС по форме 26.2-3.

На практике добровольно с упрощенки уходят редко. Чаще всего такая необходимость возникает из-за клиентов, которым выгоднее работать с поставщиками на ОСНО. В таком случае клиенты могут принять НДС к вычету, тем самым экономя свои деньги. Упрощенец не может предоставить такую возможность клиенту. Чтобы сохранить базу покупателей, некоторые компании на упрощенке добровольно меняют ее на общий режим.

При добровольном отказе от УСН уведомить налоговую инспекцию нужно до 31.12.2020. При вынужденном отказе уведомить ФНС нужно по форме 26.2-2. Срок подачи данного заявления — 15 дней после окончания отчетного периода, в котором произошло превышение допустимых лимитов.

Переход с УСН на патент может произойти в связи со сменой деятельности или по другим причинам (для некоторых налогоплательщиков патент может оказаться более выгодным). Для постановки на учет в качестве плательщика ПСН предпринимателю нужно подать заявление установленной формы за десять рабочих дней до начала применения патентной системы.

Читайте также: