Усн доходы минус расходы бланк

Опубликовано: 01.05.2024

О своих полученных доходах и произведенных расходах упрощенцы сообщают в налоговую инспекцию посредством заполнения специальной декларации. Именно об этом документе расскажем в статье, объясним нюансы расчета показателей на примере декларации по УСН за 2020 год.

Отчетные сроки и форма декларации

Сдают декларацию по УСН как частные предприниматели, так и юридические лица. Делать это нужно всего лишь раз в год. Сроки сдачи декларации по УСН за 2020 год:

- ИП должны подать декларацию до 30 апреля;

- компании должны отчитаться перед ИФНС до 31 марта.

Декларация по УСН включает титульный лист и три раздела. Но каждая компания заполняет свой набор разделов. Компании и ИП с объектом «доходы» заполняют все разделы декларации, кроме 1.2, 2.2. Раздел 2.1.2 заполняют плательщики торгового сбора, раздел 3 — получатели целевого финансирования.

Объект «доходы минус расходы» обязует отчитывающееся лицо заполнить титульный лист, разделы 1.2, 2.2 и 3 (если есть целевое финансирование).

Как заполнить декларацию, подробно поясняет Приказ ФНС РФ от 26.02.2016 № ММВ-7-3/99@. Форма декларации по УСН за 2020 год также утверждена указанным приказом. Форму декларации, которая учитывает новые правила упрощенки, сейчас обсуждается. Ее будут применять для отчетности за 2021 год.

Декларация по УСН — скачать бланк

В каком виде сдается декларация по УСН

Декларация по УСН сдается на бумаге или электронно.

И еще один способ, которым чаще всего пользуются ИП, — это личное посещение инспектора. Налоговая декларация по УСН сдается в кабинет по приему отчетности. В знак подтверждения приема декларации по УСН инспектор ставит отметку о ее принятии и дату.

Нулевая отчетность

Если упрощенцы не вели деятельность и не имели доходов в течение года, они должны сдать в налоговую инспекцию нулевую декларацию. Это относится и к предпринимателям на налоговых каникулах.

Штрафы за непредставление декларации

За непредставление отчетности предусмотрены штрафные санкции. Штраф за нарушение сроков или непредставление декларации составляет 1 000 рублей (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300 — 500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

Пример заполнения декларации по УСН

Образец заполнения декларации УСН

ООО «Детали» под руководством директора Виталия Михайловича Лещина в 2020 году заработало:

в 1 квартале — 25 000 рублей;

во 2 квартале — 18 000 рублей, т. е. за полугодие суммарный доход составит 43 000 (25 000 + 18 000);

в 3 квартале — 68 000 рублей, т. е. за 9 месяцев доход составил 111 000 (25 000 + 18 000 + 68 000);

в 4 квартале — 78 000 рублей, т. е. за год ООО «Детали» заработало 189 000 (25 000 + 18 000 + 68 000 + 78 000).

Данные по взносам:

- За 1 квартал начислено 2 100 рублей.

- За 2 квартал — 2 100 рублей (нарастающим итогом 4 200 рублей).

- В 3 квартале начислено 1 400 рублей (нарастающим итогом 5 600 рублей).

- И в последнем квартале года начислено взносов на сумму 2 500 рублей (итого за год 8 100 рублей).

Все доходы бухгалтер компании отразит в разделе 2.1.1 (именно этот раздел заполняет ООО «Детали», так как работает на УСН с объектом «доходы»). Тут же производится расчет налога. Указываются взносы. Обратите внимание, что в декларации взносы указываются не в полной сумме — они не должны быть выше половины исчисленного налога для ООО и ИП с сотрудниками. Так, в первом квартале налог равен 1 500 рублей, а уплачено взносов 2 100 рублей. Половина взносов составит 1 100 рублей, а половина налога — 750 рублей. То есть налог можно уменьшить на взнос только в размере 750 рублей. Поэтому в строке 140 раздела 2.1.1 бухгалтер укажет 750.

На основании раздела 2.1.1 нужно заполнить раздел 1.1.

Строка 020: стр. 130 раздела 2.1.1 — стр. 140 раздела 2.1.1 = 1 500 — 750 = 750.

Строка 040: стр. 131 раздела 2.1.1 — стр. 141 раздела 2.1.1 = 2 580 — 1 290 = 1 290. Из полученной суммы нужно вычесть ранее начисленный авансовый платеж (стр. 020 раздела 1.1): 1 290 — 750 = 540.

Налогоплательщики, применяющие упрощенную систему налогообложения, обязаны заполнить и сдать в свою налоговую инспекцию «Налоговую декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения». В 2021 году используется форма по КНД 1152017, утвержденная Приказом ФНС России № ММВ-7-3/99@ от 26.02.2016 г.

Отчет подается один раз в году по итогам налогового периода: не позже 31 марта 2021 года для юридических лиц и не позже 30 апреля 2021 года для индивидуальных предпринимателей. Если какое из этих чисел попадает на выходной или праздничный день, крайний срок подачи отчетности по УСН переносится на ближайший будний день.

Шаблон данного документа предназначен для самостоятельного заполнения рассчитанных вручную значений.

Для автоматического заполнения декларации можно использовать онлайн-инструмент, представленный в левой колонке сайта.

Если вы хотите заполнить бланк декларации вручную, то шаблоны вы можете загрузить по ссылке ниже.

Значения полей можно узнать, заполнив поля в калькуляторе в левой колонке сайта. Если будет поставлена галочка «Сформировать декларацию для печати», то вы получите бесплатно документ со всеми расчетами, на котором будет слово «Образец». Можно оплатить 99 рублей (кнопка «Убрать водяные знаки»), тогда скачанную по ссылке декларацию можно распечатать в двух экземплярах и предоставить в вашу налоговую инспекцию (лично или по почте), т.е. шаблон бланка вам не понадобиться.

Некоторые бухгалтерские программы изменяют внешний вид документа (вводят двумерный штрих-код, удаляют ограничительные рамки для ввода символов и пр.). Если это сделано в рамках действующего законодательства, то такие документы тоже можно предоставлять в налоговую инспекцию.

Но необходимо четко понимать, что на федеральном уровне утвержден именно представленный выше бланк и отказ в приеме данного бланка является нарушением законодательства.

Разберем заполнение налоговой отчетности за 2020 год на примере индивидуального предпринимателя. Данные для расчетов и заполнения:

- ИП Сергеев Петр Валентинович

- ИНН 000000000000

- Отчетный год 2020

- Код налогового органа 6829

- ОКВЭД 03.21.1

- Телефон 89028000000

- Код по ОКТМО 68701000

- Доходы в 1 квартале — 114321.55 руб., во втором квартале — 296423.14 руб., в третьем квартале — 234891.43 руб., в четвертом — 678234.80 руб.

- Было выплачено взносов в ФФОМС и ПФР (суммируем): в 1 квартале — 9059.50 руб., во втором квартале — 18119.00 руб., в третьем квартале — 0 руб., в четвертом — 9059.50 руб.

- Объект налогообложения предпринимателя «доходы», ставка налога 6%.

- ИП Сергеев П.В. является плательщиком торгового сбора, им были сделаны следующие выплаты: в 1 квартале — 3500 руб., во втором квартале — 4800 руб., в третьем квартале — 1200 руб., в четвертом — 1400 руб.

- У предпринимателя нет наемных рабочих (не производит выплат физическим лицам).

Строка 102. Ставим значение «2», это означает что предприниматель не работодатель, и он не производит выплаты физическим лицам.

Строка 110. Указываем доходы ИП за 1 квартал. Сумма 114322 руб. взята из исходных данных. В расчетах возможны дробные значения, но для внесения в документ суммы округляются в соответствии со ст. 52 НК РФ.

Строка 111. Складываются доходы, полученные в 1 и 2 кварталах, результат округляется. Заполняются доходы за полугодие.

114321.55 + 296423.14 = 410745 руб.

Строка 112. Складываются доходы ИП, полученные в 1, 2 и 3 кварталах, результат округляется. Данная сумма указывается в качестве дохода за 9 месяцев:

114321.55 + 296423.14 + 234891.43 = 645636 руб.

Строка 113. Суммируются доходы, полученные в 1, 2, 3 и 4 кварталах, результат округляется. Сумма указывается как доход предпринимателя за 4 квартала (год).

114321.55 + 296423.14 + 234891.43 + 678234.80 = 1323871 руб.

Строки 120, 121, 122, 123. В этих полях ставим процентную ставку налога, т.е. 6%. Вводим значение так: «6.- ».

Строка 130. Узнаем сумму исчисленного налога за 1 квартал:

Стр.110 * Стр.120 : 100 = 114322 * 6 : 100 = 6859 руб.

Строка 131 . Считаем сумму исчисленного налога за полугодие:

Стр.111 * Стр.121 : 100 = 410745 * 6 : 100 = 24645 руб.

Строка 132. Считаем сумму исчисленного налога за 9 месяцев:

Стр.112 * Стр.122 : 100 = 645636 * 6 : 100 = 38738 руб.

Строка 133. Узнаем сумму исчисленного налога за налоговый период:

Стр.113 * Стр.123 : 100 = 1323871 * 6 : 100 = 79432 руб.

Строка 140 . В строке 102 указано «2», значит строку 140 считаем следующим образом. Сумма взносов первого квартала 9059.50 руб. В пояснении к этой строке указано (знак «меньше или равно»), что Стр.140 не должна быть больше числа в Стр.130 = 6859, данное условие НЕ выполняется. Значит в Стр.140 мы должны указать только часть взносов за 1 квартал, максимально разрешенных в условии, т.е. 6859 руб.

Строка 141. В строке 102 указано «2», значит строку 141 считаем следующим образом. Суммируем взносы, уплаченные за 2 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.141 не может быть больше числа в Стр.131 = 24645, это условие НЕ выполняется. Значит в Стр.141 мы должны указать только часть взносов за полугодие, максимально возможных по условию, т.е. 24645 руб.

Строка 142 . В строке 102 указано «2», значит строку 142 считаем следующим образом. Суммируем взносы, уплаченные за 3 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.142 не может быть больше числа в Стр.132 = 38738, это условие выполняется. Значит в Стр.142 мы можем внести все взносы, выплаченные за 9 месяцев т.е. 27179 руб.

Строка 143. В строке 102 указано «2», значит строку 143 считаем следующим образом. Суммируем взносы, уплаченные за 4 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.143 не может быть больше числа Стр.133 = 79432, это условие выполняется. Значит в Стр.143 мы должны указать все взносы, выплаченные за год, т.е. 36238 руб.

Строка 010. В этом поле указывается код ОКТМО, значение берется из исходных данных — 68701000.

Строка 020 . Считаем значение строки по формуле:

(Стр.130 — Стр.140)разд.2.1.1 — Стр.160 разд. 2.1.2 = (6859 — 6859) — 0 = 0 руб.

Получаем ноль, в Стр.020 вносим прочерк. Значит, по итогам квартала, авансовый налог не платить.

Строки 030, 060, 090. Эти поля заполняются только при изменении ОКТМО, поэтому при заполнении декларации ставим прочерки.

Строка 040. Считаем значение поля по формуле:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (24645 — 24645) — 0 — 0 = 0 руб.

Получается ноль, в Стр.040 вносим прочерк. По итогам полугодия авансовый налог не платится.

Строка 050. Смотрим выполнение условия:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (24645 — 24645) — 0 — 0 = 0 руб.

Получаем ноль, условие не выполняется, в Стр.050 вносим прочерк, значит суммы к уменьшению нет.

Строка 070. Смотрим выполнение условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (38738 — 27179) — 9500 — (0 + 0 — 0) = 2059 руб.

Данное число больше ноля, условие выполняется. Значение Стр.070 считается по той же формуле, поэтому в Стр.070 вписываем полученное число 2059. Эту сумму, в качестве авансового налога, необходимо было выплатить до 25 октября 2020 года.

Строка 080. Смотрим выполнение условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (38738 — 27179) — 9500 — (0 + 0 — 0) = 2059 руб.

Данное число больше ноля, условие НЕ выполняется. В Стр.080 вносим прочерк, суммы к уменьшению нет.

Строка 100 . Смотрим выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = ((79432 — 36238) — 10900 — (0 + 0 — 0 + 2059 — 0) = 30235 руб.

Данное число больше ноля, условие выполняется. Значение Стр.100 считается по той же формуле, поэтому в строку вписываем полученное число 30235.

Строка 110. Смотрим выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = (79432 — 36238) — 10900 — (0 + 0 — 0 + 2059 — 0) = 30235 руб.

Данное число больше ноля, условие НЕ выполняется. В Стр.110 вносим прочерк, суммы к уменьшению нет.

Строки 110, 111, 112, 113. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 110, 111, 112, 113 раздела 2.1.1.

Строки 130, 131, 132, 133. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 130, 131,132, 133 раздела 2.1.1.

Строки 140, 141, 142, 143. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 140, 141,142, 143 раздела 2.1.1.

Строка 150. В это поле вносится сумма торгового сбора за 1 квартал (дробное число округляется) — 3500.

Строка 151. В это поле вносится сумма торгового сбора за полугодие, т.е. складываются значения торгового сбора за 1 и 2 кварталы (дробное число округляется), получаем 8300.

Строка 152. В это поле вносится сумма торгового сбора за 9 месяцев, т.е. складываются значения торгового сбора за 1, 2 и 3 кварталы (дробное число округляется), получаем 9500.

Строка 153. В это поле вносится сумма торгового сбора за год, т.е. складываются значения торгового сбора за четыре квартала (дробное число округляется), получаем 10900.

Строка 160. Смотрим выполнение условия «Стр.130 — Стр.140 меньше Стр.150»:

Стр.130 — Стр.140 = 6859 — 6859 = 0

Данное число (0) меньше Стр.150, значит Стр.160 должна равняться 0. Но нужно учитывать еще одно условие: Стр.160 должна быть меньше или равна (Стр.130 — Стр.140)раздела 2.1.1. Проверяем и это условие:

Стр.130 — Стр.140 раздела 2.1.1 = 6859 — 6859 = 0.

Данное условие выполняется. Значит в Стр.160 вносим прочерк вместо полученного ноля.

Строка 161. Смотрим выполнение условия «Стр.131 — Стр.141 меньше Стр.151»:

Стр.131 — Стр.141 = 24645 — 24645 = 0

Данное число (0) меньше Стр.151, значит Стр.161 должна равняться 0. Но нужно учитывать еще одно условие: Стр.161 должна быть меньше или равна (Стр.131 — Стр.141)раздела 2.1.1. Проверяем и это условие:

(Стр.131 — Стр.141) раздела 2.1.1 = 24645 — 24645 = 0.

Данное условие выполняется. Значит в Стр.161 вносим прочерк вместо полученного ноля.

Строка 162. Смотрим выполнение условия «Стр.132 — Стр.142 меньше Стр.152»:

Стр.132 — Стр.142 = 38738 — 27179 = 11559

Данное число больше Стр.152, значит Стр.162 должна равняться Стр.152. Но нужно учитывать еще одно условие: Стр.162 должна быть меньше или равна (Стр.132 — Стр.142)раздела 2.1.1. Проверяем и это условие:

(Стр.132 — Стр.142) раздела 2.1.1 = 38738 — 27179 = 11559.

Данное условие выполняется, поэтому Стр.162 равна Стр.152, т.е. 9500.

Строка 163. Смотрим выполнение условия «Стр.133 — Стр.143 меньше Стр.153»:

Стр.133 — Стр.143 = 79432 — 36238 = 43194

Данное значение больше Стр.153, значит Стр.163 должна равняться Стр.153. Но нужно учитывать еще одно условие: Стр.163 должна быть меньше или равна (Стр.133 — Стр.143)раздела 2.1.1. Проверяем и это условие:

(Стр.133 — Стр.143) раздела 2.1.1 = 79432 — 36238 = 43194.

Данное условие выполняется, поэтому Стр.163 равна Стр.153, т.е. 10900.

В декларации по УСН нужно вносить только целые числа, поэтому дробные значения округляются. Обычно применяется правило арифметического округления, но при расчетах значений некоторых строк (напр. Стр. 140, 141, 142, 143 и др.) используется округление в меньшую сторону.

Если в результате вычисления получился ноль, в поле ставим прочерк.

Все плательщики УСН ежегодно подают декларацию, в которой сообщают налоговому органу о размере полученного дохода, а также начисленного и уплаченного налога. В 2021 году юридические лица обязаны сдать отчет не позднее 31 марта, а предприниматели — не позднее 30 апреля

О том, как заполняют декларацию субъекты, применяющие УСН с объектом обложения «доходы» мы рассказали в отдельной статье. Сегодня же речь пойдет о тех, кто уменьшает доходы на величину расходов.

Кто и куда сдает декларацию по УСН «доходы-расходы»

Декларация при УСН — единственная форма отчетности, подаваемая один раз в год в связи с применением этого налогового режима. Ее должны представить все компании и предприниматели, которые применяют «упрощенку», вне зависимости от выбранного объекта налогообложения.

Компании подают отчет в ФНС по месту своего нахождения, а ИП — по месту жительства.

Сроки уплаты налога и подачи декларации

Уплата налога производится авансом за каждый отчетный период не позднее 25 числа месяца, следующего за его окончанием. Отчетными периодами по налогу при УСН являются первый квартал, полугодие и 9 месяцев. Таким образом, налогоплательщик производит три авансовых платежа в течение года.

Налоговым периодом по налогу при УСН признается год. Когда он заканчивается, налогоплательщики производят перерасчет суммы налога. Разница между налогом к уплате и фактически перечисленной суммой авансов должна быть уплачена в такие сроки:

- организациями — не позднее 31 марта следующего года;

- предпринимателями — не позднее 30 апреля следующего года.

Важный нюанс! Для плательщиков УСН с объектом «доходы минус расходы» существует минимальный размер налога. Он равен 1% от суммы полученных за налоговый период доходов. Именно такая сумма должна быть уплачена в бюджет, если по итогам года налог исчислен в меньшем размере.

УСН применяется добровольно, но имеет пределы по численности работников, доходу и некоторым другим показателям. При превышении этих лимитов субъект теряет право применять УСН. В таком случае за отработанный в году период нужно отчитаться, подав декларацию не позднее 25 числа месяца, следующего после утраты права на спецрежим.

Такая же отчетная дата предусмотрена и для случаев прекращения деятельности, в отношении которой применялась УСН. Декларацию необходимо представить не позднее 25 числа месяца, следующего за тем, в котором прекращена деятельность.

О других важных отчетных датах можно узнать из нашего налогового календаря.

Форма декларации по УСН и порядок ее заполнения

За 2020 год по УСН нужно отчитаться по форме из приказа ФНС РФ от 26.02.2016 № ММВ-7-3/99@. Она едина для плательщиков с разными объектами налогообложения, но набор листов для заполнения отличается. Обычно плательщики УСН с объектом «доходы минус расходы» заполняют:

Если субъект является получателем целевых средств, то нужно заполнить также раздел 3.

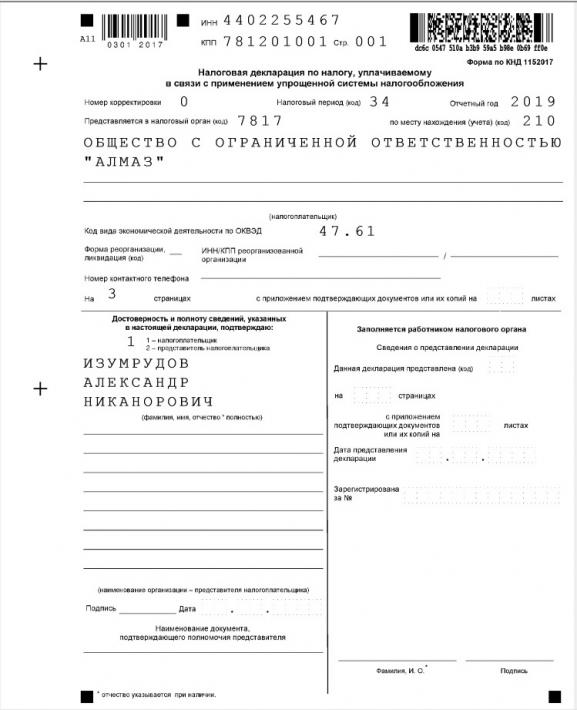

Титульный лист

Разберем заполнение титула построчно.

ИНН. У организации это 10-значный номер, у индивидуального предпринимателя — 12-значный, поскольку ИП являются физическими лицами.

КПП. Заполняется организациями, у ИП этот код отсутствует.

Номер страницы. Необходимо указать в формате «001», «002» и так далее.

Номер корректировки. При первичной подаче отчета ставится «0--». Если подается уточненная декларация, ставится ее порядковый номер — «1--», «2--» и так далее.

Налоговый период. Указывается код налогового периода «34», поскольку декларация подается за год. Коды для реорганизованных компания, и субъекты, которые прекращают деятельность или переходит на другой налоговый режим приведены в приложение номер 1 к приказу, утверждающий форму.

Отчетный год — 2020.

Код налогового органа. Состоит из двух значений:

- первые 2 цифры — код региона;

- последние — номер ИФНС.

Код по месту нахождения (учета). Берется из приложения № 2 к Приказу. Всего существует три кода:

- 120 — для ИП;

- 210 — для организации;

- 215 — для правопреемника, не являющегося крупнейшим налогоплательщиком.

Титульный лист (начало)

Налогоплательщик. Нужно вписать полное наименование организации так, как оно указано в учредительных документах. Если декларацию подает ИП, в первой строке указывается его фамилия, во второй — имя, в третьей — отчество при наличии.

Код вида экономической деятельности согласно классификатору ОКВЭД. Можно найти в выписке из реестра.

Сведения о реорганизации и ликвидации. Строка предназначается для реорганизованных компания, все остальные ставят в ней прочерки. Коды приводятся в приложении № 3 к Приказу.

Таблица 1. Коды для реорганизованных компаний

| Код | Форма реорганизации |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

Номер телефона. Рекомендуется запомнить, поскольку при возникновении вопросов по декларации инспектор может позвонить.

Титульный лист (продолжение)

Нижняя часть титульного листа декларации предназначена для подписи ИП или представителя компании и подтверждения достоверности сведений. Здесь нужно указать:

- код «1» — если декларация подается лично;

- код «2» — при подаче через представителя.

В следующих строках отражается ФИО руководителя компании, а ниже ставится его личная подпись и дата. Если декларацию подает ИП, ставится только подпись и дата.

Если отчет подписывает представитель, то указывается его ФИО. Когда представителем является компания, указывается ФИО ее сотрудника, уполномоченного подавать декларацию.

Если подачи декларации осуществляется через представителя, ниже указывается документ, подтверждающий его полномочия. Его копию также следует приложить к отчету.

Титульный лист (конец)

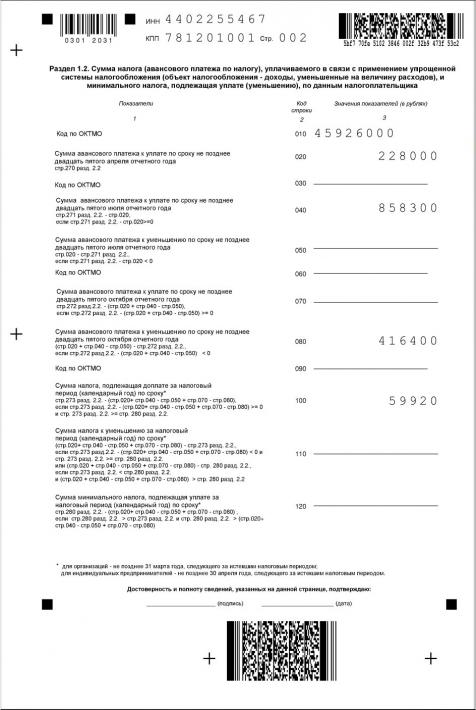

Заполнение Раздела 1.2

В этом разделе собирается итоговая информация о доходах, авансовых платежах и сумме налога к уплате.

В верхних строках дублируются и ИНН, КПП, а также указывается номер страницы.

Строки 010, 030, 060 и 090 предназначены для кода ОКТМО. В строке 010 указать его нужно обязательно, в остальных строках указывать его нужно только в том случае, если он изменился. Под ОКТМО отведено 11 разрядов. Если код восьмизначный, в последних трех нужно поставить прочерки.

В строках 020, 040, 070 вносятся суммы исчисленных внутригодовых авансов по налогу.

В строках 050, 080 отражаются авансовые платежи к уменьшению.

Раздел 1.2

Далее следует итоговый блок строк 100-120. Расчет показателей производится в Разделе 2.2 декларации. Значение указывается в одной из строк:

- В строке 100 отражается сумма налога к доплате по итогам года. Это разница между исчисленной суммой налога и авансовым платежам.

- Строка 110 предназначена для отражения суммы налога к уменьшению. Это положительная разница между суммой уплаченных авансов и исчисленным размером минимального налога.

- В строке 120 отражается размер доплаты, если налогоплательщик должен уплатить налога при УСН «доходы минус расходы» в минимальном размере. Это положительная разница между суммой исчисленного минимального налога и авансовыми платежами.

Раздел 1.2 (продолжение)

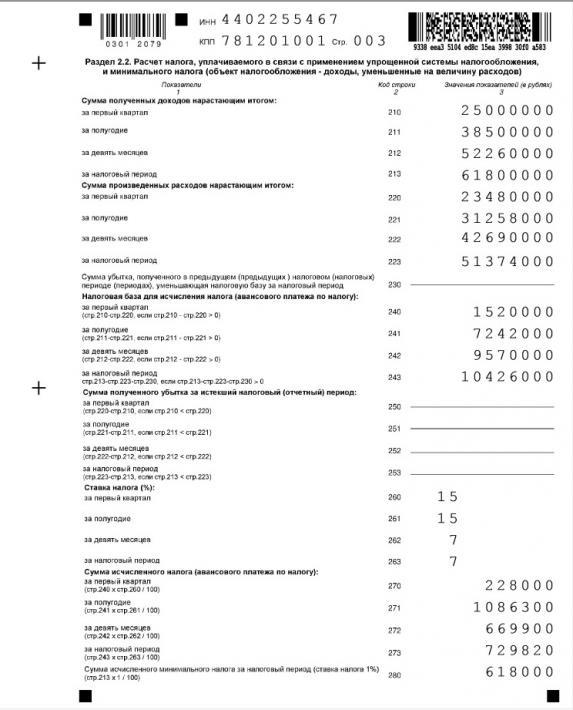

Заполнение Раздела 2.2

В этом разделе налогоплательщик отражает доходы и расходы за год. Они указываются нарастающим итогом за квартал, полугодие, 9 месяцев и год:

- строки 210-230 предназначаются для отражения доходов;

- строки 220-223 — для отражения расходов.

Раздел 2.2

В строке 230 указывается сумма убытка прошлых лет, которая уменьшает базу по налогу при УСН.

В следующем блоке строк указывается положительная разница между доходами и расходами в каждом периоде:

- в строке 240 — по первому кварталу;

- в строке 241 — по полугодию;

- в строке 242 — по итогам 9 месяцев.

В строке 243 отражается налоговая база, которая рассчитывает с таким образом: доходы за год (строка 213) — расходы за год (строка 223) — сумма убытка прошлых периодов (строка 230).

Раздел 2.2 (продолжение)

Если при исчислении значений, указанных по строкам 240-242, получились суммы со знаком «-», их отражают соответственно в строках 250-252 (строки 240-242 не заполняются). По строке 253 указывается отрицательная разница между доходами и расходами за год (строка 223 — строка 213).

Следующий блок предназначен для отражения ставок налога при УСН с объектом «доходы минус расходы». Стандартная ставка — 15%, однако за регионами законодательно закреплена возможность ее снизить. Ставка может быть:

- 5-15% для всех или отдельных категорий налогоплательщиков.

- 0% для впервые зарегистрированных ИП из сферы производства и бытовых услуг, а также из социальной либо научной сферы. Налоговые каникулы устанавливаются на 2 года.

Ставка налога отражается за каждый период отдельно в строках 260-263.

Последний блок предназначен для отражения сумм внутригодовых авансовых платежей и исчисленного по итогам года налога. Авансовые платежи рассчитываются путем умножения дохода за соответствующий период на налоговую ставку. Например, за первый квартал налог вычисляется так: строка 240 * строка 260 / 100%. По остальным периодам также перемножаются соответствующие строки.

Сумма исчисленного за год налога указывается в строке 273.

По строке 280 отражается сумма минимального налога, равная 1% от полученных за год доходов. Показатели строк 273 и 280 сравниваются, выбирается больший из них. Это и будет сумма налога, которую субъект должен заплатить за отчетный год. Это хорошо проиллюстрировано на следующем изображении:

Раздел 2.2 (конец)

У компании из примера два периода были закрыты с убытком, за счет этого общая сумма налога за год равна нулю. Поэтому она должна уплатить минимальный налог (строка 280). Для расчета доплаты из этой суммы вычитается сумма произведенных внутри года авансовых платежей. Итоговое значение отражается по строке 120 раздела 1.2.

Особые случаи

Если получен убыток

При заполнении декларации по УСН с объектом обложения «доходы минус расходы» с убытками есть некоторые особенности.

Для отражения убытка в разделе 2.2 декларации предусмотрен блок строк 250-253. Здесь нужно указывать отрицательную разницу между доходом и расходом за определенный период — квартал, полугодие, 9 месяцев и год. На следующем изображении представлен пример отражения убытка в разделе 2.2:

Раздел 2.2 (убыток)

Обратите внимание, что даже несмотря на получение убытка по итогам года, минимальный налог должен быть уплачен.

Если уплаченные внутри года авансовые платежи превысили сумму минимального налога, то это разницу следует отразить в разделе 1.2 по строке 110. Это будет означать, что по итогам года получилась сумма налога к уменьшению.

Если деятельность не ведется

Отсутствие деятельности не снимает с организации или ИП обязанности подать декларацию. Сдается она по общим правилам с одной лишь разницей — в строках вместо показателей проставляются прочерки.

Расчет налоговой базы

По своей сути определение налоговой базы по УСН «доходы минус расходы» весьма напоминает аналогичный процесс при исчислении налога на прибыль.

Доходы делятся на полученные от реализации и внереализационные. К доходам от реализации относится выручка от продажи произведенных организацией или ИП товаров работ и услуг, реализация товаров, которые были приобретены, и имущественных прав. Включаются в выручку в том числе и суммы авансов, перечисленные покупателями в счет будущих поставок.

К внереализационным доходам относятся прочие доходы в соответствии со статьей 250 Налогового кодекса. Например, такими доходами признаются:

- доходы от аренды;

- безвозмездно полученные ценности и имущественные права;

- проценты по выданным займам и другое.

Что касается расходов, то их закрытый перечень переведен в статье 346.16 НК РФ. Если какие-то расходы в этом списке отсутствуют, то в исчислении налоговой базы они не участвуют.

Условие для признания расходов, входящих в перечень:

- Экономическая обоснованность. Если налоговая инспекция усомнится в необходимости каких-то трат компании, они могут не быть признаны и исключены из расходов, учитываемых при налогообложении. Впрочем, бизнесмен может осуществлять любые траты, но за счет чистой прибыли.

- Документальное подтверждение. Оно обеспечивается документами двух типов, которые за редким исключением должны быть оформлены при каждой операции:

- первичным документом (актом, накладной), который подтверждает факт хозяйственной деятельности;

- документом, свидетельствующим об оплате расходов (платежное поручение, выписка со счета, кассовый чек).

Штрафы

Если не подать вовремя декларацию по УСН, последует штраф на основании статьи 119 Налогового кодекса. Это 5% от суммы налога за каждый полный или неполный месяц просрочки. Штраф не может быть меньше 1000 рублей, но в то же время не может превышать 30% от суммы налога.

За неуплату налога предусмотрен штраф по статье 122 НК РФ в размере от 20 до 40% от его суммы. Кроме того, несвоевременная уплата грозит начислением пеней в размере 1/300 ставки рефинансирования за каждый день просрочки.

Однако самым неприятным последствием может стать блокировка расчетного счета налоговой инспекции в соответствии со статьей 76 НК РФ. Такое решение может быть принято, если декларация не поступила в течение 10 дней после окончания срока.

Пример заполнения декларации по УСН «доходы минус расходы»

Рассмотрим заполнения декларации на примере ООО «Ромашка».

Титульный лист

Страница 1

«Клерк» Рубрика Декларация по УСН

Скоро истечет срок сдачи деклараций по УСН у организаций (31 марта) и ИП (30 апреля), так что пора заполнять отчет. Действующая сейчас форма утверждена приказом ФНС № ММВ-7-3/99@ от 26 февраля 2016 года.

Состоит декларация из титульного листа и шести разделов. Титульный лист и раздел 3 общие для обоих видов УСН, однако разделы 1 и 2 для разных объектов налогообложения УСН различаются. При УСН с объектом «доходы» заполняются разделы 1.1, 2.1.1 и 2.1.2, при УСН с объектом «доходы за вычетом расходов» — разделы 1.2 и 2.2. Раздел 2.1.2 заполняют только плательщики торгового сбора, уменьшающие налог по УСН на этот сбор.

Раздел 3 представляется только теми налогоплательщиками, которые получали средства целевого финансирования, не облагаемые налогом по УСН. Т.е. обычно у коммерческих организаций и ИП этого раздела в составе декларации нет. Как заполнить раздел 3 декларации по УСН некоммерческим организациям можно узнать в отдельной статье.

Все правила заполнения декларации изложены в Порядке заполнения декларации, который можно найти у нас на сайте в разделе «Бланки».

Обратите внимание: в декларации указываются только начисленные суммы налога, уплаченные суммы не указываются.Общие правила заполнения декларации

Декларации, формируемые с использованием специального программного обеспечения, отличаются от деклараций, заполненных без него внешним видом и правилами заполнения полей.

Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы выравнивание цифр и текста производится по правому, а не по левому краю полей.

Примеры заполнения деклараций без использования специальных программ, можно найти вот тут.Титульный лист

Если декларация первичная, то в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество предпринимателя, без указания статуса «индивидуальный предприниматель», название организаций пишется полностью, с указанием организационно-правовой формы (например, Общество с ограниченной ответственностью «Алмаз»)

Код ОКВЭД обычно ставится тот, который заявлен как основной при регистрации.

В полях для реорганизованных организаций индивидуальные предприниматели и организации, не являющиеся реорганизованными, проставляют прочерки. Номер телефона указывать обязанности нет, так что можно тоже поставить прочерки. Но лучше телефон указать, поскольку при камеральной проверке может выясниться, что вы ошиблись при заполнении и вас об этом могут известить по телефону.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается. Однако если декларацию подписывает представитель налогоплательщика, к декларации прикладывается доверенность и тогда в поле ставится количество листов доверенности.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю», указывается фамилия, имя, отчество руководителя организации (у ИП — его ФИО). Если декларацию подписывает доверенное лицо организации или предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Лицо, не подписывающее декларацию, а просто сдающее её в налоговую по поручению организации или ИП, не является представителем по заполнению декларации и поэтому его фамилия на титульном листе не указывается.

Доверенность от физического лица (в том числе и ИП), как на заполнение и подписание декларации, так и просто на сдачу отчета в налоговую, должна быть заверена нотариально.Заполнение разделов 1.2 и 2.2

В строках 210-212 указываются доходы за отчетные периоды 1 квартал, 1 полугодие и 9 месяцев.

В строке 213 указывается доход за год.

В строках 220-223 пишутся расходы, за соответствующие периоды. Все суммы учитываются нарастающим итогом, а не поквартально.

Если в предыдущем налоговом периоде у налогоплательщика был убыток, то он может включить этот убыток в декларацию в строку 230 и уменьшить на него налогооблагаемую базу. Если убыток больше налогооблагаемой базы за текущий год, то на текущий год переносится не весь убыток, а только его часть. Т.е. строка 230 не может быть больше строки 243. Остаток убытка будет уменьшать налоговую базу следующих налоговых периодов. Учет убытков ведется в книге доходов и расходов по УСН в разделе III.

В строках 240-253 указывается налоговая база или убытки отчетного года. При расчете базы за 1 квартал от строки 210 отнимается строка 220, если итог положительный, сумма пишется в строку 240, если отрицательная (убыток), то в строку 250. Аналогичным образом рассчитывается база за 1 полугодие и 9 месяцев. При расчете же за год надо учитывать данные строки 230 (если они есть) — от строки 213 отнимается строка 223 и строка 230.

В строках 260-263 указываются ставки налога. В некоторых регионах действуют пониженные ставки, например, в Санкт-Петербурге в 2019 году ставка налога была 7%. Разные ставки в разных периодах могут быть в том случае, если налогоплательщик менял место регистрации на другой регион. Это и показано в нашем примере — в 3 квартале организация сменила место нахождения и ставка налога снизилась.

В конце заполнения раздела следует рассчитать минимальный налог, чтобы сравнить его с рассчитанным за год единым налогом. Полученная сумма минимального налога пишется в строке 280.

Теперь можно переходить к заполнению раздела 1.2.

В строках 010, 030, 060 и 090 указывается ОКТМО. Если ОКТМО в течение года не менялся, достаточно указать его в строке 010, а в остальных строках указывать не надо. Но в нашем случае ОКТМО изменился, потому что организация переехала.

В строке 020 указывается сумма авансового платежа, подлежащего уплате за 1 квартал. Эта сумма уже рассчитана в разделе 2.2. в строке 270, поэтому в эту строку просто переносятся данные оттуда.

При расчете авансового платежа за 1 полугодие, заполняется либо строка 040 (если авансовый платеж к уплате), либо строка 050 (если налог к уменьшению). Для расчета используются данные строк 271 и 020.

При расчете авансового платежа за 9 месяцев следует использовать формулу, указанную у строк 070 и 080: 272-(020+040-050). Если полученный результат положительный, он пишется в строке 070, если отрицательный, то в строке 080

Пример. У организации по итогам 9 месяцев налог получился меньше, чем за 1 полугодие. В строке 272 декларации поэтому сумма меньше, чем в строке 271. За 1 квартал был исчислен авансовый платеж в строке 020 в размере 228 000 руб., а за 1 полугодие в строке 040 — 858 300 руб. Считаем авансовый платеж за 9 месяцев стр.272-(стр.020 стр.040-стр.050): 669900-(228000 858300-0) = −416 400 руб. Сумма получилась отрицательная, поэтому указываем её в строке 080.Полученный в результате расчетов налог в строках 100 или 120 не всегда соответствует тому, что в реальности надо будет доплатить, поскольку в декларации показываются только начисления, а уплаты не показываются. Чтобы понять, сколько же надо доплатить налога за год, надо от строки 273 (в случае если она больше или равна строке 280) отнять уплаченные в течение года авансовые платежи. Если в результате сумма положительная, значит налог в этой сумме надо доплатить. Если отрицательная — налог за налоговый период уже переплачен. В случае, если строка 273 меньше строки 280, то тоже самое рассчитывается от строки 280.

Имейте ввиду, что отдельного КБК для уплаты минимального налога не существует, поэтому даже если у вас получается минимальный налог к уплате, его не надо платить полностью, если в течение года производились авансовые платежи по налогу.

Пример. У организации по итогам года получился минимальный налог к уплате (строка 280 декларации) в размере 675 870 руб., однако в течение года было уплачено 142 275 руб. авансовых платежей. Поэтому доплатить надо сумму 675 870 — 142 275 = 533 595 руб. Хотя в декларации в строке 120 указана сумма 420 870 руб.Применяется с отчетности за 2014 год

Приказом ФНС России от 04.07.2014 № ММВ-7-3/352@ (зарегистрирован в Минюсте 12.11.2014) утвержденыформа налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, электронный формат декларации, а также порядок ее заполнения.

Пунктом 2 вышеназванного приказа установлено, что по новым форме и формату налоговая декларация представляется начиная с налогового периода 2014 года.

Состав налоговой декларации

Налогоплательщики, применяющие УСН с объектом налогообложения «доходы», представляют в налоговые органы декларацию в следующем составе:

- раздел 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздел 2.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы)».

Налогоплательщики, применяющие УСН с объектом налогообложения «доходы минус расходы», представляют в налоговые органы декларацию в следующем составе:

- раздел 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздел 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения - доходы, уменьшенные на величину расходов)».

Раздел 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» представляют в составе декларации налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пунктах 1 и 2 ст. 251 НК РФ. При этом в отчет не включаются средства в виде субсидий автономным учреждениям.

Порядок заполнения декларации

Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Страницы декларации имеют сквозную нумерацию, начиная с титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов.

В верхней части каждой страницы указываются ИНН. Организации также указывают КПП.

При представлении в налоговый орган по месту учета организацией-правопреемником декларации за последний налоговый период и уточненных деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в титульном листе по реквизиту "по месту учета" указывается код "215", а в верхней его части указываются ИНН и КПП организации-правопреемника. В реквизите "налогоплательщик" указывается наименование реорганизованной организации.

В реквизите "ИНН/КПП реорганизованной организации" указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения. Если представляемая в налоговый орган декларация не является декларацией за реорганизованную организацию, то по реквизиту "ИНН/КПП реорганизованной организации" указываются прочерки. В разделах 1.1 и 1.2 декларации указывается код Общероссийского классификатора территорий муниципальных образований ОК 33-2013 (код по ОКТМО) того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика реорганизованная организация.

При представлении в налоговый орган первичной декларации по реквизиту "номер корректировки" проставляется "0--", при представлении уточненной декларации - указывается номер корректировки (например, "1--", "2--" и так далее.).

В разделах 1.1 и 1.2 показатель "Код по ОКТМО" по коду строки 010 заполняется налогоплательщиком в обязательном порядке, а показатели по кодам строк 030, 060, 090 указываются только при смене места нахождения организации (места жительства индивидуального предпринимателя).

Пример заполнения декларации УСН (доходы)

В разделе 1.1 декларации указывают причитающиеся к уплате суммы авансовых платежей по налогу по сроку уплаты 25 апреля (стр. 020), 25 июля (стр. 040) и 25 октября (стр. 070), а также сумму налога к доплате за налоговый период (стр. 100).

В этом разделе суммы авансов, причитающихся к уплате в бюджет, отражаются за минусом расходов налогоплательщика на уплату страховых взносов и выплату работникам пособий по временной нетрудоспособности.

Раздел 1.1 заполняется по данным об исчисленных авансовых платежах, налоге и уплаченных страховых взносов и пособий, отраженным в разделе 2.1 декларации.

Расчет суммы авансовых платежей за отчетный период осуществляется в разделе 2.1 декларации. Суммы начисленных авансовых платежей отражаются:

- за 1 квартал – по строке 130;

- за полугодие (нарастающим итогом с начала года) – по строке 131;

- за 9 месяцев (нарастающим итогом с начала года) – по строке 132.

Сумма налога, исчисленного за налоговый период (календарный год) отражается по строке 133.

Согласно п. 3.1 ст. 346.21 НК РФ налогоплательщик-работодатель вправе уменьшить исчисленные за отчетный период авансовые платежи и исчисленный за календарный год налог:

- на суммы уплаченных за своих работников в соответствующем отчетном (налоговом) периоде страховых взносов по обязательному социальному, пенсионному и медицинскому страхованию, а также по добровольному личному страхованию на случай временной нетрудоспособности;

- на суммы выплаченных работникам за счет средств работодателя пособий по временной нетрудоспособности.

При этом в целом исчисленный авансовый платеж (налог) может быть уменьшен не более чем на 50%.

Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения работникам, вправе уменьшить сумму исчисленного авансового платежа (налога) на фактически уплаченные за себя страховые взносы по обязательному пенсионному и медицинскому страхованию без ограничения предельной величиной.

Суммы страховых взносов и пособий, на которые может быть уменьшен авансовый платеж (налог) за отчетный (налоговый) период, отражаются в разделе 2.1 в следующем порядке:

- за 1 квартал – по строке 140;

- за полугодие (нарастающим итогом с начала года) – по строке 141;

- за 9 месяцев (нарастающим итогом с начала года) – по строке 142.

- за календарный год (нарастающим итогом с начала года) – по строке 143.

Если сумма авансового платежа, исчисленного за текущий отчетный период, за минусом уплаченных страховых взносов и пособий окажется меньше суммы авансового платежа к уплате за предыдущий отчетный период, то в разделе 1.1 отражается авансовый платеж к уменьшению:

- по сроку уплаты 25 июля – по строке 050;

- по сроку уплаты 25 октября – по строке 080.

Аналогично если налог, исчисленный за налоговый период, за минусом страховых взносов и пособий окажется меньше авансовых платежей за отчетные периоды, то по строке 110 отражается сумма налога к уменьшению.

- сумма исчисленного авансового платежа (стр. 130 раздела 2.1) – 102 000 руб.;

- сумма уплаченных (в пределах исчисленных) страховых взносов (стр. 140 раздела 2.1) – 30 000 руб.;

- авансовый платеж к уплате по сроку 25 апреля (стр. 020 раздела 1.1) – 72 000 руб. (102 000 – 30 000);

- сумма исчисленного авансового платежа (стр. 131 раздела 2.1) – 120 000 руб.;

- сумма уплаченных (в пределах исчисленных) страховых взносов (стр. 141 раздела 2.1) – 60 000 руб.;

- авансовый платеж к уменьшению по сроку 25 июля (стр. 050 раздела 1.1) – 12 000 руб. (120 000 – 60 000 – 72 000);

- сумма исчисленного авансового платежа (стр. 132 раздела 2.1) – 200 400 руб.;

- сумма уплаченных (в пределах исчисленных) страховых взносов и выплаченных пособий (стр. 142 раздела 2.1) – 95 000 руб.;

- авансовый платеж к уплате по сроку 25 октября (стр. 070 раздела 1.1) – 45 400 руб. (200 400 – 95 000 – 72 000 + 12 000);

- сумма исчисленного налога (стр. 133 раздела 2.1) – 270 000 руб.;

- сумма уплаченных (в пределах исчисленных) страховых взносов и выплаченных пособий (стр. 143 раздела 2.1) – 130 000 руб.;

- налог к уплате (стр. 100 раздела 1.1) – 34 600 руб. (270 000 – 130 000 – 72 000 + 12 000 – 45 400).

Примечание. Организации уплачивают налог не позднее 31 марта года, следующего за истекшим налоговым периодом, а индивидуальные предприниматели – не позднее 30 апреля.

Ниже см. заполненные разделы 1.1 и 2.1 декларации для рассмотренного примера.

Пример заполнения декларации УСН (доходы минус расходы)

В разделе 1.2 декларации указывают причитающиеся к уплате суммы авансовых платежей по налогу по сроку уплаты 25 апреля (стр. 020), 25 июля (стр. 040) и 25 октября (стр. 070), а также сумму налога к доплате за налоговый период (стр. 100).

При определении сумм авансовых платежей и налога к доплате или уменьшению по соответствующим срокам уплаты засчитываются ранее исчисленные суммы авансовых платежей (основание – п. 5 ст. 346.21 НК РФ).

Раздел 1.2 заполняется по данным об исчисленных авансовых платежах и налоге, отраженным в разделе 2.2 декларации.

Раздел 2.2. декларации заполняется по данным книги учета доходов и расходов.

В разделе 2.2 декларации указывают:

- по строкам 210 - 213 суммы полученных доходов нарастающим итогом за первый квартал, полугодие, девять месяцев, налоговый период. Порядок определения доходов установлен ст. 346.15 НК РФ;

- по строкам 220 - 223 суммы произведенных расходов нарастающим итогом за первый квартал, полугодие, девять месяцев, налоговый период, определяемых в порядке, установленном ст. 346.16 НК РФ;

- по строке 230 сумму убытка, полученного в предыдущих налоговых периодах, уменьшающую налоговую базу за налоговый период (при условии, что доходы превышают расходы);

- по строкам 240 – 242 налоговую базу за отчетные периоды, исчисленную нарастающим итогом с начала года как разность между доходами и расходами;

- по строке 243 налоговую базу за налоговый период, исчисленную нарастающим итогом с начала года как разность между доходами и расходами, уменьшенная на убытки прошлых лет;

- по строкам 270, 271 и 272 суммы исчисленных авансовых платежей за соответствующий отчетный период (1 квартал, полугодие, 9 месяцев) нарастающим итогом;

- по строке 273 сумму налога, исчисленного за налоговый период (календарный год).

В случаях, когда расходы превышают доходы, суммы полученного за отчетные (налоговый) периоды убытка отражаются по строкам 250 – 253.

По строке 280 отражается сумма минимального налога, которая исчисляется только за налоговый период в размере 1% от суммы доходов, отраженной по строке 213 раздела 2.2. Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога (п. 6 ст. 346.18 НК РФ).

Ниже приведены заполненные разделы 1.2 и 2.2 декларации, в которых авансы и налог к уплате (уменьшению) исчислены следующим образом:

1) авансовый платеж по сроку уплаты 25 апреля (стр. 040 раздела 1.2) равен сумме аванса, начисленного за 1 квартал (стр. 270 раздела 2.2) – 157 000 руб. ((3 950 000 – 2 900 000) х 15%);

2) авансовый платеж по сроку уплаты 25 июля (стр. 040 раздела 1.2) равен сумме аванса, начисленного за полугодие по стр. 271 раздела 2.2 в размере 270 000 руб. ((8 500 000 – 6 700 000) х 15%), минус аванс, подлежащий уплате за 1 квартал, – 112 500 руб. (270 000 – 157 500);

3) авансовый платеж по сроку уплаты 25 октября (стр. 070 раздела 1.2) равен сумме аванса, начисленного за 9 месяцев по стр. 272 раздела 2.2 в размере 441 000 руб. ((15 670 000 – 12 730 000) х 15%), минус авансы, подлежащие уплате по итогам 1 квартала и полугодия, – 171 000 руб. (441 000 – 157 500 – 112 500);

4) сумма налога (стр. 273 раздела 2.2) составила 153 750 руб. ((19 800 000 – 18 100 000 – 675 000) х 15%). При этом сумма минимального налога составила 198 000 руб. (19 800 000 х 1%), то есть больше суммы исчисленного налога. Соответственно, для окончательных расчетов с бюджетом берется сумма минимального налога. С учетом авансовых платежей, подлежащих уплате по итогам отчетных периодов (1 квартала, полугодия и 9 месяцев), получается сумма налога к уменьшению в размере 243 000 руб. (198 000 – 157 500 – 112 500 – 171 000).

Согласно п. 6 ст. 346.18 НК РФ налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее. Соответственно, в следующем налоговом периоде подлежит включению в расходы разница между минимальным налогом и исчисленным налогом в размере 44 250 руб. (198 000 – 153 750).

Порядок заполнения раздела 3 декларации

В графе 1 раздела 3 указывают код вида целевого финансирования, целевых поступлений и других средств, указанных в пунктах 1 и 2 ст. 251 НК РФ. Коды приведены в Приложении № 5 к Порядку заполнения налоговой декларации.

В заполненном образце раздела 3 указан код 040, соответствующий целевому финансированию в виде средств дольщиков и (или) инвесторов, аккумулированных на счетах организации - застройщика.

В Отчет переносятся данные предыдущего налогового периода по полученным, но не использованным средствам, срок использования которых не истек, а также по которым не имеется срока использования. Затем отражаются показатели текущего налогового периода.

Таким образом, в разделе 3 указывают:

а) в графе 2 дату поступления средств на счета или в кассу налогоплательщика либо дату получения налогоплательщиком имущества (работ, услуг), имеющих срок использования;

б) в графе 5 по средствам, имеющим срок использования – конечную дату срока, в течение которого целевые средства должны быть использованы;

- размер средств, срок использования которых в предыдущем налоговом периоде не истек (графа 6 отчета за предыдущий налоговый период);

- неиспользованные в предыдущем году средства, не имеющие срока использования (графа 6 отчета за предыдущий налоговый период);

- средства, поступившие в текущем налоговом периоде;

- данные за текущий налоговый период об использованных по назначению целевых средствах, не имеющих срока использования;

- данные об использованных по назначению целевых средствах, срок использования которых истек в текущем налоговом периоде;

д) в графе 6 остаток целевых средств на конец налогового периода:

- срок использования по которым не истек (гр. 3 – гр. 7);

- по которым не установлен срок использования (гр. 3 – гр. 4 – гр. 7);

е) в графе 7 суммы целевых средств:

- использованных в текущем налоговом периоде не по целевому назначению;

- не использованных в установленный срок, который истек в текущем налоговом периоде (гр. 3 – гр. 4);

ж) по строке "Итого по отчету" указываются итоговые суммы по соответствующим графам 3, 4, 6, 7.

В заполненном образце раздела 3 налогоплательщик - застройщик многоквартирных домов указал сведения о целевом финансировании в виде средств дольщиков по двум объектам строительства (жилым домам). Каждому объекту соответствует 2 блока раздела 3:

- в первом блоке отражен переходящий остаток целевых средств с отчета за прошлый налоговый период;

- во втором блоке – данные текущего налогового периода.

В графах 2 указаны по каждому объекту:

- в первом блоке – даты поступления первого взноса от дольщика по соответствующему объекту строительства;

- во втором блоке – дата начала текущего налогового периода.

В графах 5 указаны даты передачи готового объекта дольщикам в соответствии с условиями договоров участия в долевом строительстве. В случаях, когда объект сдается в зимнее время, в связи с чем не могут быть выполнены работы по благоустройству, окончательный срок использования целевых средств следует указать с учетом запланированного окончания работ по благоустройству.

Графа 4 заполнена по объекту, срок передачи которого дольщикам истекает в текущем налоговом периоде. В этой графе указана вся сумма целевых взносов, полученных налогоплательщиком в указанный период (с 22.04.2012 по 31.08.2014) и использованных по назначению в течение срока, установленного договорами с дольщиками.

Порядок заполнения декларации при прекращении предпринимательской деятельности

В декларации, представляемой при прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, а также при утрате права применять упрощенную систему налогообложения:

- значение показателя за последний отчетный период (коды строк 130, 131 или 132) повторяется по коду строки 133;

- значение показателя за последний отчетный период (коды строк 140, 141 или 142) повторяется по коду строки 143;

- значение показателя по коду строки 243 будет равняться значению показателя за последний отчетный период (коды строк 240, 241 или 242), уменьшенному на сумму убытка, полученного в предыдущих налоговых периодах (код строки 230).

Читайте также: