Ставка усн доходы минус расходы 2020 краснодарский край

Опубликовано: 24.07.2024

Принят Законодательным Собранием Краснодарского края 27 мая 2020 года

Статья 1

1. В соответствии с пунктами 1 и 2 статьи 346 20 Налогового кодекса Российской Федерации установить на территории Краснодарского края следующие

налоговые ставки для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения:

1) в размере 3 процентов, если объектом налогообложения являются доходы;

2) в размере 7,5 процента, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

2. Указанные в части 1 настоящей статьи налоговые ставки применяются для налогоплательщиков - юридических лиц и индивидуальных предпринимателей, включенных по состоянию на 1 марта 2020 года в соответствии с Федеральным законом от 24 июля 2007 года № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" в единый реестр субъектов малого и среднего предпринимательства и осуществляющих по состоянию на 1 марта 2020 года один из основных видов экономической деятельности согласно перечню отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, утвержденному постановлением Правительства Российской Федерации от 3 апреля 2020 года № 434, а также приложению 1 к постановлению главы администрации (губернатора) Краснодарского края от 8 апреля 2020 года № 202 "О продлении сроков уплаты налогов в консолидированный бюджет Краснодарского края в условиях режима повышенной готовности на территории Краснодарского края".

Статья 2

Внести в статью 3 Закона Краснодарского края от 26 ноября 2003 года № 620-КЗ "О налоге на имущество организаций" (с изменениями от 22 июля 2004 года № 765-КЗ; 29 ноября 2005 года № 947-КЗ; 28 июля 2006 года № 1088-КЗ; 31 января 2007 года № 1185-КЗ; 25 июля 2007 года № 1307-K3; 10 июня 2008 года № 1497-КЗ; 3 марта 2010 года № 1917-КЗ; 5 апреля 2010 года № 1944-КЗ; 18 ноября 2010 года № 2107-КЗ; 7 июня 2011 года № 2246-КЗ; 28 декабря 2011 года № 2413-K3; 1 августа 2012 года № 2555-КЗ; 30 апреля 2013 года № 2717-КЗ; 30 апреля 2013 года № 2718-КЗ; 29 ноября 2013 года № 2831-K3; 4 февраля 2014 года № 2877-КЗ; 25 апреля 2014 года № 2947-КЗ; 28 ноября 2014 года № 3066-K3; б апреля 2015 года № 3160-K3; 28 апреля 2016 года № 3376-K3; 29 апреля 2016 года № 3388-K3; б мая 2016 года № 3398-K3; 29 ноября 2016 года № 3509-K3; 25 января 2017 года № 3546-K3; 7 февраля 2017 года № 3565-K3; 25 июля 2017 года № 3658-K3; 7 ноября 2017 года № 3676-K3; 30 марта 2018 года № 3768-K3; 21 декабря 2018 года № 3940-K3; 5 апреля 2019 года №4001-КЗ; 26 июля 2019 года № 4094-КЗ; 8 октября 2019 года № 4124-КЗ; 28 ноября 2019 года № 4167-КЗ; 3 апреля 2020 года № 4256-КЗ) изменение, дополнив ее частью 5 следующего содержания:

"5. Сумма налога на имущество организаций (авансового платежа) уменьшается на сумму снижения арендной платы арендаторам, установленную дополнительным соглашением к договору аренды объектов недвижимого имущества, указанных в пунктах 1 и 2 статьи 1 1 настоящего Закона, но не более чем на 50 процентов от суммы исчисленного налога на имущество организаций (авансового платежа) по таким объектам.

Указанная в настоящей части налоговая льгота предоставляется с учетом следующих особенностей:

1) договор аренды был зарегистрирован до 1 марта 2020 года в порядке, установленном Федеральным законом от 13 июля 2015 года № 218-ФЗ "О государственной регистрации недвижимости" (далее - Федеральный закон "О государственной регистрации недвижимости");

2) дополнительное соглашение к договору аренды объекта недвижимого имущества заключено после 1 марта 2020 года и зарегистрировано в порядке, установленном Федеральным законом "О государственной регистрации недвижимости";

3) юридическим лицом - арендодателем уменьшен размер арендной платы по объектам недвижимого имущества, указанным в пунктах 1 и 2 статьи 1 1 настоящего Закона, не менее чем на 50 процентов размера арендной платы по таким объектам с учетом фактического неосуществления арендатором объектов недвижимого имущества деятельности, а также с учетом нерабочих дней, установленных указами Президента Российской Федерации о мерах по обеспечению санитарно-эпидемиологического благополучия населения в связи с новой коронавирусной инфекцией.".

Статья 3

1. Настоящий Закон вступает в силу со дня его официального опубликования и распространяется на правоотношения, возникшие с 1 января 2020 года.

2. Положения настоящего Закона применяются до 1 января 2021 года.

Глава администрации (губернатор) Краснодарского края В.И.Кондратьев

Размещение нормативно-правовых актов регионов на сайте "Российской Газеты" не является их официальной публикацией

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Упрощенная система налогообложения введена для облегчения налоговой нагрузки на организации и предпринимателей. Ставки УСН в отдельных субъектах РФ могут отличаться от общепринятых. Государство предоставило региональным властям право на корректировку ставки налога. В статье разберемся с тем, какие ставки устанавливают в регионах и как выбрать объект налогообложения с учетом изменяющихся ставок.

Размеры базовых ставок

Переходя на упрощенку, вы самостоятельно выбираете объект налогообложения. Для УСН законодательно предусмотрено два вида стандартных налоговых ставок (ст. 346.20 НК РФ).

- «Доходы». При выборе этого объекта налогообложения платите до 6% с выручки. Расходы не влияют на размер платежа, их учитывать не нужно.

- «Доходы минус расходы». При таком таком налогообложении платеж составит до 15% с разницы между выручкой и расходами за период.

При выборе второго варианта, важно помнить, что в качестве расходов можно учесть лишь те платежи, которые входят в утвержденные перечень (ст. 346.16 НК РФ). При этом затраты должны быть экономически обоснованы и подтверждены документами.

Если расходы превысят доход, либо расчетная сумма налога окажется меньше 1% от выручки, то при налоговой базе «Доходы минус расходы» придется заплатить минимальный налог. Его размер составляет 1% от полученных за год доходов. При полном отсутствии дохода платить налог не нужно.

С 2021 года на УСН появились повышенные ставки. Их нужно применять, когда нарушены ограничения по численности сотрудников или сумме доходов. Так, если в 2021 году сумма доходов окажется в диапазоне от 150 до 200 млн рублей, нужно платить больше налогов. То же самое при среднесписочной численности сотрудников больше 100, но меньше 130 человек. Ставки зависят от объекта налогообложения:

- «Доходы» — 8% с выручки.

- «Доходы минус расходы» — 20% с разницы между выручкой и расходами за период.

Льготные ставки УСН в 2021 году

Базовые ставки налога 6% и 15%, максимальные ставки для крупных упрощенцев — 8% и 20%. Но государство дало право региональным властям снижать стандартные ставки. Для этого региональные власти издают закон об установлении налоговой ставки на своей территории.

Даже если в регионе установлены льготные ставки или налоговые каникулы для предпринимателей, при превышении нижней границы лимитов налог надо будет платить по повышенным ставкам. Региональным властям разрешено устанавливать ставки по объекту налогообложения «Доходы» от 1 до 6 процентов, а для режима «Доходы минус расходы» — от 5 до 15 процентов. При этом ставки могут дифференцироваться. На основе наиболее общих признаков: сферы, размеров, местоположения бизнеса, — могут быть выделены отдельные категории налогоплательщиков. В законах субъектов отдельные категории выделяются, как правило, на основе вида экономической деятельности.

Следите за обновлением налогового законодательства своего региона на сайте ФНС в нижней части страницы (не забудьте переключить регион на свой). Может случиться, что вы не заметите своего права на льготу вовремя. Если в вашем регионе есть льгота, предусмотренная для вашего вида деятельности, но вы не пользовались ей, вы имеете право:

- подать уточненные декларации за те годы, с уточнением ставки и суммы исчисленного налога;

- подать заявление на зачет переплаты в счет будущих платежей или её возврат на счет.

В каждом регионе свои условия для получения пониженной ставки. Узнайте в налоговом органе, есть ли в вашем регионе льготные ставки, и какие особые условия для ее применения установлены. Или самостоятельно изучите законы субъекта. Если ваша деятельность относится к нескольким льготным категориям одновременно, вы можете выбрать одну ставку, которая будет наиболее выгодной.

Ставки УСН для пострадавших от коронавируса

Власти субъектов начали снижать ставки по УСН, чтобы поддержать пострадавшие во время пандемии организации и предпринимателей. Большинство регионов снизило проценты на весь 2020 год, поэтому бизнес получил возможность пересчитать налоги с самого начала 2020 года, но есть и регионы-исключения.

Субъекты РФ могут снижать налоговые ставки как для всех налогоплательщиков, так и для тех, кто пострадал в большей степени. Если льгота введена только для пострадавших отраслей, то от соответствующего вида деятельности компания должна получать не меньше 70% своего дохода. Если льгота распространяется на всех, то процентное соотношение доходов не имеет значения.

Например, Челябинская область установила самые низкие ставки для пострадавших ИП и организаций — 1% для доходников и 5 % для тех, кто считает налог с разницы между доходами и расходами. Полный список видов деятельности дан в законе Челябинской области от 09.04.2020 № 123-ЗО. На данные виды должно приходиться не меньше 70% доходов компании. Требований по отнесению в реестр СМП не установлено.

Противоположный пример — Республика Тыва. Местные власти сделали ставки минимальными для всех плательщиков налога в связи с применением упрощенной системы налогообложения. Значит, местным предпринимателям не нужно выполнять никаких особых условий для работы по льготной ставке (Закон Республики Тыва от 10.04.2020 № 590-ЗРТ).

Проверить наличие льготы в вашем регионе вы можете на официальном сайте ФНС в разделе «Региональное законодательство.

Налоговая ставка 0% для ИП на УСН

ИП на упрощенке могут получить особую пониженную ставку от региональных властей, независимо от налогооблагаемой базы. Ставку 0% получат впервые зарегистрированные ИП, которые ведут деятельность в производственной, социальной, научной сферах или сфере бытовых услуг для населения. Субъект РФ самостоятельно устанавливает виды деятельности в данных сферах, на основании ОКВЭД. Еще одно условие — не менее 70% доходов должно быть от установленных видов деятельности.

Эти налоговые каникулы действуют два налоговых периода, но не дольше, чем до конца 2023 года. Пока действует пониженная ставка, налогоплательщики на «Доходы минус расходы» не платят минимальный налог.

Субъект РФ может ограничить доступ к ставке 0%, установив лимит численности персонала или предельного размера доходов. Если ограничения будут нарушены, ИП лишат права на каникулы и обяжут уплатить налог по базовой ставке региона за период, в котором нарушены ограничения.

Переезд в регион с пониженными ставками налогообложения

Если организация или ИП на упрощенке переедет в льготный регион, то сможет сэкономить на уплате налога, так как получит право на применение льготной ставки с начала года. Для применения новой ставки, нужно зарегистрировать организацию или получить прописку для ИП в новом регионе.

Все льготы и ограничения к ставкам УСН прописаны в законе субъекта. Если ваша деятельность соответствует критериям, вы получите право на сниженную ставку. При этом ранее уплаченные авансовые платежи пересчитывать не нужно. А вот следующий авансовый платеж нужно заплатить по новой ставке, за вычетом уплаченного ранее аванса. Образовавшуюся из-за переезда переплату можно вернуть или зачесть в счет будущих платежей. Ежегодная декларация тоже подается по новому адресу.

Выбор объекта налогообложения

Выбирая объект налогообложения, изучите законодательство региона. В субъекте РФ, где вы зарегистрированы, могут быть установлены пониженные ставки для отдельных видов деятельности. Чтобы запланировать налоговые платежи, нужно спрогнозировать расходную и доходную части. Разберем на примере:

ООО «Чистюля» работает на УСН «Доходы» и осуществляет клининговые услуги. Деятельность ведется в регионе, где ставка налога для УСНО с объектом «Доходы минус расходы» равна 7%, «Доходы» — 6%. Прогнозируемый доход 500 000 рублей в год, а учитываемые при налогообложении расходы 210 000 рублей.

Основываясь на запланированных доходах и расходах, рассчитаем размер платежа по налогу при разных объектах налогообложения:

- При объекте «Доходы» сумма налога к уплате составит 30 000 рублей (500 000 р. × 6%).

- При объекте «Доходы минус расходы» платеж составит на 8 250 р. меньше — 20 300 рублей ((500 000 — 210 000) × 7%).

Разница в суммах оказалась существенной, поэтому ООО «Чистюля» лучше сменить объект налогообложения на «Доходы минус расходы» с 1 января следующего года.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия отлично подходит для ведения учета и формирования отчетности на УСН. Начисляйте зарплату, учитывайте доходы и расходы и сдавайте отчетность онлайн. Первый месяц использования бесплатен для всех новых пользователей.

- Бухгалтерия

- Налоги

- УСН

По умолчанию при регистрации ИП или компании налоговая назначает общую систему налогообложения, но она удобна не всем. Начинающим предпринимателям или небольшим компаниям гораздо выгоднее и легче работать на упрощенке: там меньше налогов и проще вести учет.

Рассказываем, как устроена упрощенная система налогообложения, и отвечаем на самые частые вопросы.

Что такое УСН

Упрощенная система налогообложения (УСН) — это специальный налоговый режим для компаний и ИП. Бизнесу нужно платить только один налог. Он заменяет НДС и НДФЛ для ИП, налог на прибыль для ООО и налог на имущество по бизнес-объектам, кроме торговой и офисной недвижимости.

УСН можно совмещать с патентом: одни виды деятельности вести по УСН, другие — учитывать на патенте.

Виды УСН

Есть два вида упрощенной системы налогообложения: «Доходы» и «Доходы минус расходы».

«Доходы» — до 6% со всех доходов, расходы не учитываются. Регионы сами устанавливают ставку для всех или разных сфер бизнеса. К примеру, налог в Крыму для всех — 4%.

«Доходы минус расходы» — от 5 до 15% с разницы между доходами и расходами, итоговая ставка зависит от региона.

Учитываются все затраты из ст. 346.16 НК РФ, которые можно подтвердить для налоговой. Для подтверждения понадобятся документы, об этом дальше.

Ставку для своего региона можно проверить на сайте налоговой:

Выбираем свой регион в верхнем левом углу

В самом конце страницы находим документ с законом, открываем его и ищем свою сферу бизнеса

Кто может работать на УСН

Чтобы работать на упрощенке, ИП и компании должны соответствовать определенным условиям: по сумме доходов, численности сотрудников и сфере деятельности. Дополнительно для организаций есть ограничения по наличию филиалов и проценту владения долей в уставном капитале.

По сумме доходов — до 150 млн рублей в год. Учитывается не фактический доход, а доход, умноженный на специальный коэффициент Минэкономразвития. В 2021 году — 1,032. Если компания заработает за год 100 000 000 ₽, для налоговой ее доход — 100 000 000 × 1,032.

Если предприниматель или компания заработают больше 150 млн рублей, начнется переходный период: лимит по доходу увеличится до 200 млн, но вместе с ним поднимется и налоговая ставка. Когда доход превысит 200 млн рублей, придется перейти на ОСН.

По средней численности сотрудников — до 100 человек. Учитываются сотрудники в штате и те, кто работает по договорам ГПХ.

Количество сотрудников считают в среднем за первый квартал, полугодие, девять месяцев и год.

Если ИП или компания оформят больше 100 человек, лимит увеличится до 130, но повысится процентная ставка. Когда появится 131-й сотрудник, компания перейдет на ОСН.

Ограничения по виду деятельности. На упрощенной системе налогообложения нельзя работать некоторым сферам бизнеса. Например, банкам, инвестиционным фондам, ломбардам, нотариусам и производителям алкоголя или сигарет.

Для ООО — доля других организаций. Доля других компаний в уставном капитале должна быть не больше 25%.

Для ООО — не должно быть филиалов. Это строгое правило на УСН.

| Условие | Переходный период | |

|---|---|---|

| Стандартная ставка | 6% от доходов или 15% от положительной разницы доходов и расходов | 8% от доходов или 20% от положительной разницы доходов и расходов |

| Сумма дохода | до 150 млн рублей | от 150 до 200 млн рублей |

| Средняя численность сотрудников | до 100 человек | от 100 до 130 человек |

| Филиалы ООО | Нет | Нет |

| Доля в ООО | Другие компании владеют не более 25% УК | Другие компании владеют не более 25% УК |

Как считают доходы и расходы

Доходы. Учитывается все, что заработала компания: продажа товаров или услуг, сдача недвижимости или автомобиля в аренду и даже процент на остаток по расчетному счету.

Не учитываются кредитные деньги и деньги, которые пришли по ошибке. Все тонкости учета доходов — в налоговом кодексе.

Расходы Это всё, что помогает бизнесу заработать: покупка нового оборудования, аренда помещения, подключение в магазин интернета и кассы.

Хранить документы о расходах нужно не менее четырех лет, налоговая может потребовать информацию в любой момент. К примеру, документы за 2020 год нужно сохранить до 2024 года включительно.

Что выгоднее: «Доходы» или «Доходы минус расходы»

Чтобы выбрать вид упрощенной системы налогообложения, нужно посчитать примерные доходы и расходы бизнеса. Общий принцип такой.

Для новых предпринимателей из некоторых сфер деятельности в регионах действуют налоговые каникулы: налоговая ставка 0% — платить ничего не надо. Чтобы узнать о каникулах в своем регионе, можно позвонить на горячую линию налоговой — 8 800 222-22-22.

УСН «Доходы» подходит предпринимателям и компаниям, у которых мало расходов на бизнес. Так бывает у дизайнеров, разработчиков и маркетологов — им не нужно закупать материалы или товары для перепродажи. А если они и тратят, то очень мало: например, вызывают курьера раз в месяц, чтобы доставить документы контрагентам.

УСН «Доходы минус расходы» подходит предпринимателям или компаниям, у которых постоянные расходы при стандартной ставке в 15% больше 70% доходов. Например, придорожному кафе приходится закупать продукты и платить зарплату сотрудникам, а небольшому ателье — заказывать ткани и арендовать помещение.

Для этой системы налогообложения есть правило минимального налога. В любом случае компания должна заплатить не меньше чем 1% с дохода.

Минимальный налог платят только по итогам года.

Когда платить налоги и подавать декларацию

Налоги на УСН нужно платить четыре раза в год — по итогам первого квартала, полугодия, девяти месяцев и года:

- за первый квартал — до 25 апреля;

- за полугодие — до 25 июля;

- а девять месяцев — до 25 октября;

- за год — ООО до 31 марта следующего года, ИП до 30 апреля следующего года.

Для правильного расчета нужно сложить весь доход за отчетный период, посчитать налог и затем вычесть из него уплаченные ранее авансовые платежи. То, что получилось, и надо заплатить. То есть если мы в первом квартале заплатили 600 000 ₽, из суммы налога за полугодие нужно вычесть 600 000. Давайте разберем на примере.

Итоговый налог считается за год, но платят заранее — поэтому платежи за первый квартал, полугодие и девять месяцев называются авансовыми.

У ИП кроме налога — страховые взносы

ИП платят страховые взносы каждый год, даже если не было доходов. Если у ИП есть сотрудники — взносы платят и за них. Сумма страховых взносов за себя в 2021 году — 40 874 ₽, ее нужно заплатить до конца года.

Если доход ИП за год превысит 300 000 ₽, придется доплатить еще 1% дополнительных взносов. При УСН «Доходы» — процент от годовых доходов минус 300 000 ₽, при УСН «Доходы минус расходы» — от годовой прибыли минус 300 000 ₽. Срок оплаты — 1 июля следующего года.

Страховые взносы ИП выгоднее платить каждые три месяца — тогда можно получить налоговый вычет и полностью или частично компенсировать налоги.

Какая нужна отчетность и когда ее подавать

На упрощенке для налоговой нужно подготовить два документа: налоговую декларацию и книгу учета доходов и расходов (КУДиР).

Налоговая декларация. Подают раз в год: за 2020 год ООО должны подать до 31 марта 2021 года, ИП — до 30 апреля. Ее сдают всегда, даже если дохода не было — иначе можно получить штраф.

Книга учета доходов и расходов. Записывать надо все поступления, даже переводы на банковскую карту или наличные. Книгу не нужно сдавать, но налоговая может попросить ее в любой момент. Если книги не будет, можно получить штраф в 10 000 ₽.

Что будет, если не вести учет и вовремя не платить налоги: ответственность и штрафы

Если вовремя не заплатить налоги и не подать декларацию, налоговая может оштрафовать и начислить пени.

Задержка декларации. Минимальный штраф — 5% от суммы неуплаты налога, заявленного в декларации. Штраф считается за каждый полный или неполный месяц задержки, но заплатить придется не более 30%. Минимальный штраф — 1000 ₽.

Просрочка авансового платежа. Налоговая начисляет пени. Формула расчета сложная, поэтому удобнее рассчитать размер по калькулятору пеней.

Неуплата налогов. Компания может получить штраф в 20% от суммы налога, если ошибку допустили случайно, и 40%, если закон нарушили сознательно. К примеру, не заплатили страховые взносы, но вычли их из налога при УСН.

Как уменьшить налоги на УСН

ИП без работников на УСН «Доходы» могут уменьшить налоги на всю сумму уплаченных страховых взносов. Например, если предприниматель заплатит в первом квартале 8300 ₽ страховых взносов, он может уменьшить авансовый платеж по налогу на 8300 ₽.

ИП без работников на УСН «Доходы минус расходы» могут добавить страховые взносы к расходам. Представим, доходы предпринимателя 100 000 ₽, расходы — 20 000 ₽, а уплаченные страховые взносы — 9000 ₽. Тогда авансовый платеж считается так: (100 000 − 20 000 − 9000) × 15% = 10 650 ₽.

ИП или компании с работниками при УСН «Доходы» могут уменьшить налоговые платежи за счет взносов только наполовину. То есть если компания должна заплатить 20 000 ₽ налога, на 10 000 ₽ можно получить налоговый вычет.

Представим, что доход предпринимателя за квартал — 2 000 000 ₽. Итоговый налог — 2 000 000 ₽ × 6% = 120 000 ₽. Налог получится уменьшить только наполовину, то есть на 60 000 ₽.

ИП или компании с работниками на УСН «Доходы минус расходы» могут добавить к расходам всю сумму уплаченных страховых взносов. Заплатили в первом квартале сотрудникам 50 000 ₽, значит, налоговая база уменьшилась на 50 000 ₽.

Допустим, доход предпринимателя за квартал — 1 000 000 ₽, расход — 500 000 ₽, а уплаченные страховые взносы — 50 000 ₽. Тогда его налог (1 000 000 − 500 000 − 50 000) × 15% = 67 500 ₽.

Главное — платить взносы в том же квартале, в котором хотите уменьшить налог. В первом квартале нужно заплатить взносы с 1 января по 31 марта, во втором — с 1 апреля по 30 июня.

Если вы не хотите платить каждый квартал, все страховые взносы можно заплатить в третьем квартале — до 30 сентября. Тогда получится уменьшить авансовый платеж за девять месяцев на всю сумму страховых взносов. Если работаете на УСН «Доходы», то можно заплатить 27 000 ₽ и вычесть всю сумму из налога. Если на УСН «Доходы минус расходы» — добавить ее к расходам.

Как перейти на УСН

Для перехода на упрощенную систему налогообложения нужно заполнить уведомление по форме 26.2-1.

Образец уведомления для тех, кто только регистрируется как ИП или ООО. Данная форма не обязательна, вы можете подать заявление в любом виде

При регистрации. Компании и ИП могут перейти на УСН прямо при регистрации бизнеса. Для этого нужно подать уведомление вместе с документами о регистрации или в течение 30 дней после нее.

Действующие ИП или компании могут перейти на УСН только со следующего календарного года. Подать уведомление нужно до 31 декабря текущего года.

Самозанятые без статуса ИП при регистрации в качестве предпринимателя могут приложить уведомление о переходе на УСН и сразу начать работать на упрощенке.

Самозанятые со статусом ИП могут перейти на УСН с начала календарного года или раньше, если перестанут соблюдать условия НПД. К примеру, если их доходы превысят 2,4 млн рублей за год, остаться самозанятым не получится.

Ставка налога «Доходы минус расходы» — это размер фискального обременения плательщиков, выбравших упрощенный режим налогообложения. Из-за коронавируса величина обременения снижена. Новые значения установил каждый регион.

Изменения из-за коронавируса

Вспышка коронавирусной инфекции нанесла мощный удар по российской экономике. Президент России совместно с правительством принимают ряд мер по поддержки населения и бизнеса. Основной вид помощи для организаций и ИП стали снижение налогового бремени, и даже полная отмена налогов и взносов.

Для бизнесменов, применяющих льготные режимы обложения, решено продлить действие пониженной ставки УСН в 2020 году по регионам в связи с пандемией. Но принять такое решение вправе только региональные власти (п. 4 ст. 4 НК РФ). Причем внести правки в региональное законодательство необходимо в период с 1 января до 31 декабря 2020 года. Чиновники вправе продлить льготное обложение не только по упрощенке, но и по другим спецрежимам обложения (пп. 1 — 3 и 5 п. 2 ст. 18 НК РФ) и иным региональными обязательствам.

Льгота в виде снижения ставок упрощенки предусмотрена в отношении субъектов малого и среднего предпринимательства (СМП), которые ведут деятельность в наиболее пострадавших от коронавируса отраслях экономики.

СМП — это ИП или организация с доходом 2 миллиарда рублей в год, численностью персонала до 250 человек и отвечающее условиям доли участия в уставном капитале (пп. «а» п. 1 ч. 1.1 ст. 4 Закона №209-ФЗ).

Перечень пострадавших отраслей экономики закреплен Постановлением Правительства РФ от 03.04.2020 №434 (ред. от 26.05.2020).

Общие характеристики режима

Налогоплательщики, отвечающие определенным условиям, вправе существенно снизить фискальное обременение. Например, при переходе на упрощенку компанию освобождают от исчисления и уплаты объемных поборов:

- НДФЛ для индивидуальных предпринимателей. В среднем 13% с дохода.

- Налог на прибыль для организаций. До 20 % от прибыли.

- НДС для ИП и юрлиц. Это около 20% от суммы реализованной продукции или услуг. Есть и льготные ставки (0% и 10%).

- Налог на имущество в отношении объектов, стоимость которых исчисляется как среднегодовая. Объекты, облагаемые по кадастровой стоимости, не подпадают под освобождение.

Для перехода на УСН по регионам России 2020 придется выполнить четыре требования. Во-первых, штат компании или ИП не более 100 человек. Во-вторых, годовой доход до 150 млн рублей или 112,5 млн руб. за 9 месяцев. В-третьих, балансовая стоимость имущества не больше 150 млн рублей. В-четвертых, участие других компаний в уставном капитале в пределах 25%.

Налоговый период и ставка

При переходе на упрощенку компании и ИП платят единый налог всего четыре раза в год. Три платежа из четырех — это авансовые перечисления. Последний — итоговый расчет. Авансы перечисляются не позднее 25 числа месяца, следующего за отчетным периодом. Итоговый расчет зачисляется в бюджет до 31 марта следующего года. Налоговый период — 12 месяцев. Отчетные: I квартал, полугодие и 9 месяцев. Подробнее — в материале «Оплата авансовых платежей при УСН».

Ставки УСН зависят от объекта налогообложения. На выбор предусмотрены два варианта:

- Доходы. В таком случае обложению подвергаются все поступления экономического субъекта. Ключевая ставка — 6%.

- Доходы минус расходы. Облагается разница между поступлениями и издержками предпринимателя или фирмы. Причем и поступления, и расходы, включаемые в расчет, закреплены в НК РФ. Ставка налога «Доходы минус расходы» составляет 15%.

Власти субъектов РФ вправе вводить льготные ставки УСН в 2020 году по регионам. Текущее значение утверждается соответствующим распоряжением органа исполнительной власти. Но администрация региона не вправе установить проценты ниже, чем предусмотрено НК РФ. По УСНО «Доходы» ставка снижается максимум до 1%, а по второму варианту — до 5%. Следовательно, в каждом регионе действует собственный норматив, то есть своя ставка по упрощенке.

Например, ставка УСН «Доходы минус расходы» 2020 в СПб равна 7%, но если налогоплательщик относится к СМП из пострадавших отраслей, то величина обложения снижается до 5%. Пониженный процент действует до 01.01.2021. А если фирма (ИП) применяет УСНО «Доход» в СПБ, то ставка всего 3% (действует до 01.01.2021).

Ставки в столице

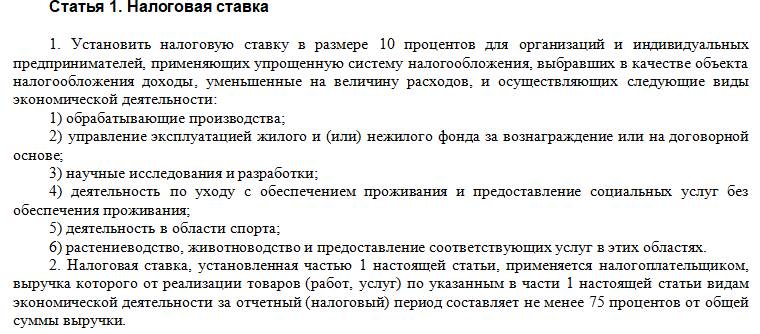

Столичные льготы для «упрощенцев» закреплены в Законе г. Москвы №41 от 07.10.2009. Сниженные ставки УСН в Москве 2020 («Доход минус расход») составляют всего 10%. Применить льготу вправе далеко не все налогоплательщики.

Льготная ставка «Доходы минус расходы» в Москве разрешена при условии, что доход от льготной деятельности не менее 75% от общих поступлений компании или коммерсанта.

Ставки УСНО по регионам

Действующие льготы по упрощенке в разрезе субъектов РФ приведены в одной таблице. Обратите внимание, что первая графа таблицы ставок УСН в 2020 году по регионам содержит ссылку на официальный сайт ФНС. Здесь размещена информация о нормативно-правовых актах региона и общие сведения о применении льготного режима упрощенки.

Ниже приведены новые ставки по УСН из-за вируса: таблица по регионам на 2020 год:

Закон (в таблице ЗН)

Ставки и новые условия по коронавирусу

Для пострадавших УСН «Д» — 1%, УСН«Д-Р» — 5%.

Нужно сохранить не менее 90% штата по среднесписочной численности относительно 01.03.2020.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности.

На 2020 год для пострадавших: «Д» — 3%, «Д-Р» — 7,5%. Принадлежность к таким отраслям определяется по основному ОКВЭДу из Постановления правительства №434 + ОКВЭДы 73.1 — деятельность рекламная и 85.11 — образование дошкольное.

На 2020 и 2021 годы УСН «Д» — 1%, на 2022 — 2%, в 2023 — 4%. На 2020 и 2021 годы «Д-Р» — 5%, а 2022 — 8%, в 2023 — 11%. Пониженные ставки могут применять налогоплательщики, которые:

- в 2020 году работали на ЕНВД, включая тех, кто совмещал его с УСН;

- в 2019 году торговали в розницу меховой одеждой на ЕНВД, включая тех, кто совмещал ЕНВД и УСН.

Льгота определяется по основному виду деятельности из госреестра по состоянию на 01.01.2020.

Если имеете право на несколько льгот одновременно, выбирайте любую из них.

Основной ОКВЭД — в реестре ЕГРИП / ЕГРЮЛ по состоянию на 28.03.2020.

Для всех «Д» — 4%. Пониженная ставка действует с 01.01.2020 до 31.12.2021

На 2020 год «Д-Р» — 8%, если выполняются условия:

На 2020 год для пострадавших «Д» — 1%, «Д-Р» — 5%.

На 2021 год для них же «Д» — 3%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭД в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональном законе.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭД — в местном законе. Доля доходов от этих видов деятельности должна быть не менее 70%.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 7,5%

Не менее 70% доходов должно приходиться на ОКВЭД из Постановления правительства №434.

5% (возможна ставка 3%, если соблюдаются условия ч. 2 ст. 8.3 Закона Республики Бурятия от 26.11.2002 №145-III).

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона. На них должно приходится не менее 70% доходов.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434. На него должно приходится не менее 50% доходов.

Основной ОКВЭД включен в реестр МСП по состоянию на 01.03.2020.

Среднесписочная численность сотрудников в 2020 должна составлять не меньше 90% от таковой в 2019 году. Среднемесячная зарплата сотрудников — не ниже МРОТ с учетом районного коэффициента за апрель — декабрь 2020 года.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона. На них должно приходиться не менее 70% доходов.

Налогоплательщик не находится в процессе ликвидации или банкротства.

Для всех с 01.01.2020 по 31.12.2021 УСН «Д-Р» — 6%.

Для всех с 01.01.2020 по 31.12.2021 «Д» — 3%.

«Д» — 1% при условии раздельного учета доходов для ОКВЭДов:

- 26 — производство компьютеров, электронных и оптических изделий;

- 62 — разработка компьютерного программного обеспечения, консультационные услуги в ИТ и другие сопутствующие услуги;

- 63 — информационные технологии;

- 72 — научные исследования и разработки.

Для ИП и ООО, работающих в сфере социального предпринимательства, при условии раздельного учета «Д» — 1%.

Еврейская автономная обл.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из постановления губернатора.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. Доход от них составляет не менее 70%. Бизнес включен в реестр МСП по состоянию на 01.03.2020.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список ОКВЭДов — в перечне, утвержденном правительством Кабардино-Балкарской Республики.

Для ОКВЭДов из регионального закона УСН «Д» — 1% при условии, что на них приходится не менее 70% выручки.

Для ОКВЭДов из регионального списка «Д-Р» — 5% при условии, что на них приходится не менее 70% выручки.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к к этим отраслям определяется по основному ОКВЭДу из Постановления правительства Калужской обл. от 15.06.2020 №464.

Для всех УСН «Д» — 3%, «Д-Р» — 7,5%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к к этим отраслям определяется по списку видов деятельности из регионального закона. Доход от них составляет не менее 70%.

На 2020 год для пострадавших УСН «Д» — 1%, «Д-Р» — 5%. Налогоплательщик включен в реестр МСП по состоянию на 01.03.2020. Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434.

Льгота определяется по основному или дополнительному ОКВЭДу из ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020. Если ОКВЭДы дополнительные, на них должно приходится не менее 50% выручки. Необходимо вести раздельный учет доходов (и расходов). Для некоторых видов деятельности есть дополнительное условие — сохранение 90% штата относительно 01.03.2020.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020.

Льгота для тех, кто торгует обязательными к маркировке товарами: обувью и лекарствами. Они должны составлять не менее 70% дохода.

УСН «Д» — 3%, «Д-Р» — 7,5%.

Для пострадавших на 2020 год УСН «Д» — 3%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434.

Налогоплательщик включен в реестр МСП по состоянию на 01.03.2020. К пострадавшим также относятся ОКВЭДы из приложения 1 к Постановлению губернатора Краснодарского края от 08.04.2020 №202.

Для всех УСН «Д» — 3%, «Д-Р» — 7,5%.

Пониженные ставки действуют с 1 января 2020 до 31.12. 2022.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020. Доход от этого вида деятельности не менее 70%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности.

Зарплата сотрудников не меньше МРОТ с учетом районных коэффициентов.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона.

Для пострадавших УСН «Д» — 1%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона.

На 2020 год для пострадавших на УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из Постановления правительства №434

Для пострадавших УСН «Д» — 2% (для ОКВЭДов из класса 79 — 1%), «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДу из перечня в региональном законе. На этот вид деятельности должно приходиться не менее 70% дохода.

ЗН Мурманской области от 17.04.2020 №2478-01-ЗМО

Для всех УСН «Д» — 1%, «Д-Р» — 5%.

Пониженные ставки действуют с 01.01.2020 до 31.12.2022.

Для пострадавших на 2020 год УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из перечня, утвержденного указом губернатора Новгородской обл. Доход от этих видов деятельности составляет не менее 70%.

Для ОКВЭДов 85.11, 85.41, 87, 88 с 01.01.2020 установлена ставка УСН «Д» — 3%, «Д-Р» — 7%. Не менее 70% дохода должно приходиться на эти ОКВЭДы.

Для отдельных видов деятельности на 2020 год УСН «Д» — 1%, «Д-Р» — 5%. На один из ОКВЭДов из списка должно приходиться менее 70% дохода. Доходы определяются по КУДиР.

ЗН Оренбургской области «Об установлении налоговой ставки для налогоплательщиков, применяющих упрощенную систему налогообложения»

На 2020 год УСН «Д» — 1%, «Д-Р» — 5%. Льготные ставки действуют для пострадавших ИП и ООО, включенных в реестр МСП по состоянию на 1 марта 2020 года. Список ОКВЭДов — в приложении к региональному закону.

С 2021 года для ИП, впервые зарегистрированных на территории Оренбургской обл., УСН «Д» — 1%, «Д-Р» — 5%. Список ОКВЭДов — в приложении к региональному закону. Срок — в течение двух налоговых периодов.

УСН «Д» — 4,5%, «Д-Р» — 11%. Льготные ставки действуют:

Для пострадавших отраслей из Постановления правительства №434.

Для арендодателей, снизивших ставки по аренде в 2020 году.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу. Список видов деятельности — в региональном законе.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональных законах.

Для всех УСН «Д» — 3%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭДов — в региональных законах Приморского края. Доля доходов от этих видов деятельности не менее 70%.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020. Список видов деятельности — в региональных законах.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список ОКВЭДов — из Постановления правительства №434.

Для пострадавших УСН «Д» — 1%.

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности. Бизнес включен в реестр МСП по состоянию на 01.03.2020.

Для ОКВЭДов 55 и 79 в 2020 году УСН «Д» — 1%, «Д-Р» — 5%.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональном законе.

Среднемесячная зарплата сотрудников за 2020 год не ниже МРОТ в Санкт-Петербурге.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 7,5%.

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. На них должно приходиться не менее 70% доходов.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 1%.

Список видов деятельности — в региональных законах. Не менее 70% доходов должно приходится на эти виды деятельности.

Для организаций дополнительное условие: сохранить численность штата не меньше 90% и заработную плату не меньше 50%. Зарплату сравнивают со средними значениями по Свердловской обл.

Для пострадавших УСН «Д» — 1%.

Принадлежность к этим отраслям определяется по списку видов деятельности из Постановления правительства №434. Доход от этих ОКВЭДов составляет не менее 70%. Бизнес в реестре МСП на 01.01.2021

Для пострадавших на 2020 год УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по списку видов деятельности из Постановления правительства №434. Доход от этих ОКВЭДов составляет не менее 80%

Для пострадавших УСН «Д» — 2 или 4%, зависит от ОКВЭДа, «Д-Р» — 7 или 10%.

Список видов деятельности — в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. Доход от них составляет не менее 70%.

Для пострадавших на 2020 год УСН «Д» — 3%. Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434. ОКВЭД в реестре ЕГРИП / ЕГРЮЛ по состоянию на 01.06.2020.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 7%.

Список видов деятельности — в региональных законах.

- Бухгалтерия

- Налоги

- УСН

По умолчанию при регистрации ИП или компании налоговая назначает общую систему налогообложения, но она удобна не всем. Начинающим предпринимателям или небольшим компаниям гораздо выгоднее и легче работать на упрощенке: там меньше налогов и проще вести учет.

Рассказываем, как устроена упрощенная система налогообложения, и отвечаем на самые частые вопросы.

Что такое УСН

Упрощенная система налогообложения (УСН) — это специальный налоговый режим для компаний и ИП. Бизнесу нужно платить только один налог. Он заменяет НДС и НДФЛ для ИП, налог на прибыль для ООО и налог на имущество по бизнес-объектам, кроме торговой и офисной недвижимости.

УСН можно совмещать с патентом: одни виды деятельности вести по УСН, другие — учитывать на патенте.

Виды УСН

Есть два вида упрощенной системы налогообложения: «Доходы» и «Доходы минус расходы».

«Доходы» — до 6% со всех доходов, расходы не учитываются. Регионы сами устанавливают ставку для всех или разных сфер бизнеса. К примеру, налог в Крыму для всех — 4%.

«Доходы минус расходы» — от 5 до 15% с разницы между доходами и расходами, итоговая ставка зависит от региона.

Учитываются все затраты из ст. 346.16 НК РФ, которые можно подтвердить для налоговой. Для подтверждения понадобятся документы, об этом дальше.

Ставку для своего региона можно проверить на сайте налоговой:

Выбираем свой регион в верхнем левом углу

В самом конце страницы находим документ с законом, открываем его и ищем свою сферу бизнеса

Кто может работать на УСН

Чтобы работать на упрощенке, ИП и компании должны соответствовать определенным условиям: по сумме доходов, численности сотрудников и сфере деятельности. Дополнительно для организаций есть ограничения по наличию филиалов и проценту владения долей в уставном капитале.

По сумме доходов — до 150 млн рублей в год. Учитывается не фактический доход, а доход, умноженный на специальный коэффициент Минэкономразвития. В 2021 году — 1,032. Если компания заработает за год 100 000 000 ₽, для налоговой ее доход — 100 000 000 × 1,032.

Если предприниматель или компания заработают больше 150 млн рублей, начнется переходный период: лимит по доходу увеличится до 200 млн, но вместе с ним поднимется и налоговая ставка. Когда доход превысит 200 млн рублей, придется перейти на ОСН.

По средней численности сотрудников — до 100 человек. Учитываются сотрудники в штате и те, кто работает по договорам ГПХ.

Количество сотрудников считают в среднем за первый квартал, полугодие, девять месяцев и год.

Если ИП или компания оформят больше 100 человек, лимит увеличится до 130, но повысится процентная ставка. Когда появится 131-й сотрудник, компания перейдет на ОСН.

Ограничения по виду деятельности. На упрощенной системе налогообложения нельзя работать некоторым сферам бизнеса. Например, банкам, инвестиционным фондам, ломбардам, нотариусам и производителям алкоголя или сигарет.

Для ООО — доля других организаций. Доля других компаний в уставном капитале должна быть не больше 25%.

Для ООО — не должно быть филиалов. Это строгое правило на УСН.

| Условие | Переходный период | |

|---|---|---|

| Стандартная ставка | 6% от доходов или 15% от положительной разницы доходов и расходов | 8% от доходов или 20% от положительной разницы доходов и расходов |

| Сумма дохода | до 150 млн рублей | от 150 до 200 млн рублей |

| Средняя численность сотрудников | до 100 человек | от 100 до 130 человек |

| Филиалы ООО | Нет | Нет |

| Доля в ООО | Другие компании владеют не более 25% УК | Другие компании владеют не более 25% УК |

Как считают доходы и расходы

Доходы. Учитывается все, что заработала компания: продажа товаров или услуг, сдача недвижимости или автомобиля в аренду и даже процент на остаток по расчетному счету.

Не учитываются кредитные деньги и деньги, которые пришли по ошибке. Все тонкости учета доходов — в налоговом кодексе.

Расходы Это всё, что помогает бизнесу заработать: покупка нового оборудования, аренда помещения, подключение в магазин интернета и кассы.

Хранить документы о расходах нужно не менее четырех лет, налоговая может потребовать информацию в любой момент. К примеру, документы за 2020 год нужно сохранить до 2024 года включительно.

Что выгоднее: «Доходы» или «Доходы минус расходы»

Чтобы выбрать вид упрощенной системы налогообложения, нужно посчитать примерные доходы и расходы бизнеса. Общий принцип такой.

Для новых предпринимателей из некоторых сфер деятельности в регионах действуют налоговые каникулы: налоговая ставка 0% — платить ничего не надо. Чтобы узнать о каникулах в своем регионе, можно позвонить на горячую линию налоговой — 8 800 222-22-22.

УСН «Доходы» подходит предпринимателям и компаниям, у которых мало расходов на бизнес. Так бывает у дизайнеров, разработчиков и маркетологов — им не нужно закупать материалы или товары для перепродажи. А если они и тратят, то очень мало: например, вызывают курьера раз в месяц, чтобы доставить документы контрагентам.

УСН «Доходы минус расходы» подходит предпринимателям или компаниям, у которых постоянные расходы при стандартной ставке в 15% больше 70% доходов. Например, придорожному кафе приходится закупать продукты и платить зарплату сотрудникам, а небольшому ателье — заказывать ткани и арендовать помещение.

Для этой системы налогообложения есть правило минимального налога. В любом случае компания должна заплатить не меньше чем 1% с дохода.

Минимальный налог платят только по итогам года.

Когда платить налоги и подавать декларацию

Налоги на УСН нужно платить четыре раза в год — по итогам первого квартала, полугодия, девяти месяцев и года:

- за первый квартал — до 25 апреля;

- за полугодие — до 25 июля;

- а девять месяцев — до 25 октября;

- за год — ООО до 31 марта следующего года, ИП до 30 апреля следующего года.

Для правильного расчета нужно сложить весь доход за отчетный период, посчитать налог и затем вычесть из него уплаченные ранее авансовые платежи. То, что получилось, и надо заплатить. То есть если мы в первом квартале заплатили 600 000 ₽, из суммы налога за полугодие нужно вычесть 600 000. Давайте разберем на примере.

Итоговый налог считается за год, но платят заранее — поэтому платежи за первый квартал, полугодие и девять месяцев называются авансовыми.

У ИП кроме налога — страховые взносы

ИП платят страховые взносы каждый год, даже если не было доходов. Если у ИП есть сотрудники — взносы платят и за них. Сумма страховых взносов за себя в 2021 году — 40 874 ₽, ее нужно заплатить до конца года.

Если доход ИП за год превысит 300 000 ₽, придется доплатить еще 1% дополнительных взносов. При УСН «Доходы» — процент от годовых доходов минус 300 000 ₽, при УСН «Доходы минус расходы» — от годовой прибыли минус 300 000 ₽. Срок оплаты — 1 июля следующего года.

Страховые взносы ИП выгоднее платить каждые три месяца — тогда можно получить налоговый вычет и полностью или частично компенсировать налоги.

Какая нужна отчетность и когда ее подавать

На упрощенке для налоговой нужно подготовить два документа: налоговую декларацию и книгу учета доходов и расходов (КУДиР).

Налоговая декларация. Подают раз в год: за 2020 год ООО должны подать до 31 марта 2021 года, ИП — до 30 апреля. Ее сдают всегда, даже если дохода не было — иначе можно получить штраф.

Книга учета доходов и расходов. Записывать надо все поступления, даже переводы на банковскую карту или наличные. Книгу не нужно сдавать, но налоговая может попросить ее в любой момент. Если книги не будет, можно получить штраф в 10 000 ₽.

Что будет, если не вести учет и вовремя не платить налоги: ответственность и штрафы

Если вовремя не заплатить налоги и не подать декларацию, налоговая может оштрафовать и начислить пени.

Задержка декларации. Минимальный штраф — 5% от суммы неуплаты налога, заявленного в декларации. Штраф считается за каждый полный или неполный месяц задержки, но заплатить придется не более 30%. Минимальный штраф — 1000 ₽.

Просрочка авансового платежа. Налоговая начисляет пени. Формула расчета сложная, поэтому удобнее рассчитать размер по калькулятору пеней.

Неуплата налогов. Компания может получить штраф в 20% от суммы налога, если ошибку допустили случайно, и 40%, если закон нарушили сознательно. К примеру, не заплатили страховые взносы, но вычли их из налога при УСН.

Как уменьшить налоги на УСН

ИП без работников на УСН «Доходы» могут уменьшить налоги на всю сумму уплаченных страховых взносов. Например, если предприниматель заплатит в первом квартале 8300 ₽ страховых взносов, он может уменьшить авансовый платеж по налогу на 8300 ₽.

ИП без работников на УСН «Доходы минус расходы» могут добавить страховые взносы к расходам. Представим, доходы предпринимателя 100 000 ₽, расходы — 20 000 ₽, а уплаченные страховые взносы — 9000 ₽. Тогда авансовый платеж считается так: (100 000 − 20 000 − 9000) × 15% = 10 650 ₽.

ИП или компании с работниками при УСН «Доходы» могут уменьшить налоговые платежи за счет взносов только наполовину. То есть если компания должна заплатить 20 000 ₽ налога, на 10 000 ₽ можно получить налоговый вычет.

Представим, что доход предпринимателя за квартал — 2 000 000 ₽. Итоговый налог — 2 000 000 ₽ × 6% = 120 000 ₽. Налог получится уменьшить только наполовину, то есть на 60 000 ₽.

ИП или компании с работниками на УСН «Доходы минус расходы» могут добавить к расходам всю сумму уплаченных страховых взносов. Заплатили в первом квартале сотрудникам 50 000 ₽, значит, налоговая база уменьшилась на 50 000 ₽.

Допустим, доход предпринимателя за квартал — 1 000 000 ₽, расход — 500 000 ₽, а уплаченные страховые взносы — 50 000 ₽. Тогда его налог (1 000 000 − 500 000 − 50 000) × 15% = 67 500 ₽.

Главное — платить взносы в том же квартале, в котором хотите уменьшить налог. В первом квартале нужно заплатить взносы с 1 января по 31 марта, во втором — с 1 апреля по 30 июня.

Если вы не хотите платить каждый квартал, все страховые взносы можно заплатить в третьем квартале — до 30 сентября. Тогда получится уменьшить авансовый платеж за девять месяцев на всю сумму страховых взносов. Если работаете на УСН «Доходы», то можно заплатить 27 000 ₽ и вычесть всю сумму из налога. Если на УСН «Доходы минус расходы» — добавить ее к расходам.

Как перейти на УСН

Для перехода на упрощенную систему налогообложения нужно заполнить уведомление по форме 26.2-1.

Образец уведомления для тех, кто только регистрируется как ИП или ООО. Данная форма не обязательна, вы можете подать заявление в любом виде

При регистрации. Компании и ИП могут перейти на УСН прямо при регистрации бизнеса. Для этого нужно подать уведомление вместе с документами о регистрации или в течение 30 дней после нее.

Действующие ИП или компании могут перейти на УСН только со следующего календарного года. Подать уведомление нужно до 31 декабря текущего года.

Самозанятые без статуса ИП при регистрации в качестве предпринимателя могут приложить уведомление о переходе на УСН и сразу начать работать на упрощенке.

Самозанятые со статусом ИП могут перейти на УСН с начала календарного года или раньше, если перестанут соблюдать условия НПД. К примеру, если их доходы превысят 2,4 млн рублей за год, остаться самозанятым не получится.

Читайте также: