Срок подачи заявления на переход на усн в 2017

Опубликовано: 26.04.2024

Вариант первый: вы только начинаете бизнес и решили работать на УСН. Вариант второй: вы уже работаете на общем режиме и решили перейти на УСН. Какие условия надо выполнить, какие документы подать и в какой срок? Разберем требования к работе на УСН. Кстати, с 2017 года в два раза увеличены лимиты для перехода и применения УСН, а также размер допустимой остаточной стоимости основных средств.

Организации или предприниматели вправе перейти на УСН, если отвечают определенным требованиям: по выручке, численности сотрудников, доле участия других компаний и т.д.

Курс повышения квалификации для бухгалтеров на УСН «Бухгалтерский учёт при УСН. Подготовка на соответствие профстандарту «Бухгалтер» (код А)» - учебная программа соответствует требованиям профессионального стандарта «Бухгалтер». Лекции по зарплате, среднему заработку, первичке, основным средствам и другим не менее важным темам. Желающих стать плательщиками налога при УСН условно разделим на две категории:

- Вновь созданные организации и предприниматели, которые недавно встали на учет в налоговой инспекции. Этой категории будущих упрощенцев важно определиться с объектом налогообложения: «доходы» или «доходы минус расходы». Рекомендуем статью про выбор объекта при УСН.

- Организации и ИП, которые работают на общем налоговом режиме или, например, на ЕНВД и хотят перейти на УСН. Этой категории также надо определиться с объектом налогообложения и важно успеть вовремя подать заявление о переходе на УСН — об этом подробнее расскажем далее.

Прежде чем узнать про особенности перехода на упрощенную систему налогообложения для каждой из этих категорий, разберем, кто не вправе применять этот спецрежим.

Кто не вправе работать на УСН

| Организации | ИП, иные лица |

|---|---|

| Если есть филиалы | Частные нотариусы, адвокаты |

| Если сумма доходов за 9 месяцев года, предшествующему переходу, превышает 45 млн. руб. (эта сумма ежегодно индексируется на коэффициент-дефлятор – на 2016 год его размер составляет 1,329)* | ИП, применяющие ЕСХН |

| Организации финансового сектора экономики (банки, страховщики, инвестиционные фонды и т.д.) | ИП, средняя численность работников которого превышает 100 человек |

| Организации, занимающиеся игорным бизнесом | ИП, которые не уведомили налоговую о переходе на УСН |

| Организации, применяющие ЕСХН и иные (п. 3 ст. 346.12 НК РФ) | |

| Организации, в которых доля участия других организаций составляет более 25% (для отдельных организаций ст. 346.12 НК РФ делает исключение) | |

| Если средняя численность работников превышает 100 человек | |

| Если остаточная стоимость основных средств превышает 100 млн. руб. (с 2017 года лимит увеличен до 150 млн. руб. – на 1 января 2017 года и в течение 2017 года остаточная стоимость ОС не должна превышать эту сумму) | |

| Казенные, бюджетные учреждения, иностранные организации | |

| Микрофинансовые организации | |

| Организации, которые не уведомили налоговую о переходе на УСН | |

| Частные агентства, которые ведут деятельность по предоставлению труда работников |

* Чтобы перейти на УСН с 2017 года, сумма дохода за 9 месяцев 2016 г. не должна превышать 59,805 млн. руб. (45 млн руб. × 1,329). Для перехода на УСН с 2018 года сумма дохода за 9 месяцев 2017 г. не должна превысить 90 млн. руб. (эта сумма не будет индексироваться на коэффициент-дефлятор до 2020 года). Вебинар про изменения по УСН с 2017 года.

А что если компания или предприниматель, которые не вправе перейти на УСН, все равно начнут работать на УСН. Налоговая это как-то вычислит? Конечно, да. К тому же, отчетность налоговики от организаций будут ждать другую, а не ту, которую пришлет псевдо-упрощенец.

А уплата налога? – платеж пройдет не на тот КБК и будет числиться как излишне уплаченная сумма, а по другому платежу будет неуплата, что грозит блокировкой счета.

Поэтому переходить на УСН следует при соответствии всем установленным требованиям и критериям. Рассмотрим их подробнее для каждой категории налогоплательщиков.

Переход на УСН для вновь созданных компаний и ИП

Вновь созданные организации и предприниматели вправе уведомить налоговый орган о применении УСН не позднее 30 календарных дней с даты постановки на учет в налоговом органе.

Пример: компания встала на учет в налоговой инспекции 10 ноября 2016 года. Подать заявление о применении УСН следует не позднее 9 декабря 2016 года включительно (форма уведомления утверждена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@). Надо определиться, какой объект налогообложения применять:

- «доходы» — в этом случае ставка налога при УСН составит 6%;

- «доходы минус расходы» — налог по ставке 15%.

От сделанного выбора зависит сумма налога, которую налогоплательщик заплатит в бюджет по итогам налогового (отчетных) периодов. В дальнейшем можно сменить выбранный объект.

Смена налогового режима на УСН

Когда подавать уведомление о переходе на УСН:

- для организаций и ИП — уведомить налоговый орган о переходе на УСН не позднее 31 декабря календарного года, предшествующего переходу. Если вы хотите перейти на УСН с 2017 года, то подать уведомление следует до 31 декабря 2016 года. Форма уведомления о переходе на УСН утверждена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@;

- для тех, кто решил перейти на УСН с ЕНВД, — на основании уведомления можно начать применять УСН с начала того месяца, в котором была прекращена обязанность применять ЕНВД. Если компания прекратила работу на «вмененке» с февраля 2016 года, то уже с февраля 2016 года она вправе применять УСН. Об этом следует уведомить налоговую, форма уведомления также установлена приказом ФНС РФ № ММВ-7-3/829@.

Условия применения УСН для организаций и ИП

- Организации и ИП не должны осуществлять виды деятельности, которые являются препятствием для перехода на УСН (см таблицу выше).

- Доля участия в организации, применяющей УСН, других организаций не должна превышать 25% (кроме некоторых ограничений).

- Средняя численность работников организации и ИП за налоговый период не должна превышать 100 чел.

- Остаточная стоимость основных средств организации за налоговый период не должна превышать 100 млн. руб. (этот лимит действовал для 2016 года). Остаточная стоимость определяется по данным бухгалтерского учета. При этом учитываются основные средства, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с налоговым учетом, т.е. в соответствии с 25 главой НК РФ. Для ИП этот показатель не установлен.

Обратите внимание: на 1 января 2017 года и в течение 2017 года остаточная стоимость ОС на УСН не должна превышать 150 млн. руб. (Федеральный закон от 03.07.2016 № 243-ФЗ внес изменения в гл. 26.2 НК РФ с 1 января 2017 года). - Сумма дохода организации и ИП, определенная нарастающим итогом за налоговый период не должна превысить 60 млн. руб. – эта сумма ежегодно индексируется на коэффициент-дефлятор (на 2016 год – 1,329, приказ Минэкономразвития России от 20.10.2015 № 772).

Обратите внимание: в 2017 году будет действовать новый лимит – 120 млн. руб., который не будет индексироваться до 2020 года. Если доходы организации или ИП в 2017 году будут в пределах этой суммы, то они будут вправе применять УСН.

Чтобы остаться на упрощенке в 2016 году, надо уложиться в лимит доходов за год 79,74 млн. руб. (60 млн руб. × 1,329). Если компания захочет перейти на упрощенку с 2017 года, то ее доходы за девять месяцев 2016 года не должны превышать 59,805 млн. руб. (45 млн руб. × 1,329).

Если эти условия не выполняются, организации и индивидуальные предприниматели переводятся на общий режим налогообложения в принудительном порядке. Это произойдет с того квартала, в котором допущены нарушения. При этом налогоплательщик обязан известить об этом налоговый орган в срок не позднее 15 дней со дня прекращения деятельности на УСН.

Пример: в 2016 году компания работает на УСН. В ноябре 2016 года выручка от реализации составила 81 123 млн. руб. Соответственно, в IV квартале нарушен один из критериев применения УСН (выручка составила больше положенных 79,74 млн. руб.). Начиная с 1 октября 2016 года компания обязана перейти на общий режим налогообложения.

Потеря права применения УСН

Сообщить в налоговую о потере права на УСН нужно не позднее 15-го числа месяца, следующего за кварталом, в котором утрачено право на «упрощенку» (п. 5 ст. 346.13 НК РФ). Сообщение об утрате права на УСН подается по форме № 26.2-2, утвержденной Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

При утрате права на УСН декларацию сдают не позднее 25-го числа месяца, следующего за кварталом, в котором было допущено нарушение, влекущее утрату такого права. Если же деятельность на «упрощенке» прекратили вовсе, то декларацию сдают не позднее 25-го числа месяца, следующего за тем, в котором это случилось. В эти же сроки нужно уплатить налог, начисленный по декларации (ст. ст. 346.21 и 346.23 НК РФ).

Переход с УСН на ОСНО или ЕНВД

В добровольном порядке организация или предприниматели вправе перейти с УСН на другой режим налогообложения с начала года. Уведомление необходимо подать в налоговый орган не позднее 15 января года, в котором осуществляется переход на иной режим налогообложения.

Если вы сейчас работаете на УСН, но думаете перейти на общий режим с 2017 года, то подать заявление надо до 16 января 2017 года (т.к. 15 января является выходным днем, п. 7 ст. 6.1 НК РФ).

Рекомендуем вебинар «УСН: изменения с 2017 года». Лектор Наталья Горбова расскажет про изменения в НК РФ, про лимит доходов при совмещении УСН и ЕНВД, УСН и «патента»; про действия при превышении доходного лимита при УСН.

Шестакова Е. В.,

к.ю.н., генеральный директор

ООО Актуальный менеджмент

Переходим на УСН в 2017 году

Упрощенная система налогообложения позволяет значительно сэкономить средства, поскольку предусматривает как сниженные ставки налога в размере 6% с доходов или 15% – с доходов за минусом расходов, так и возможность применения региональных льгот и освобождение от отдельных видов налогов.

В 2017 году будет ряд изменений, связанных с применением упрощенной системы налогообложения.

1. Увеличение порогового значения доходов для применения УСН.

С 01 января 2017 года увеличивается пороговое значение по доходам для перехода на упрощенную систему налогообложения.

Если доход организации за девять месяцев года, в котором подается уведомление о переходе на УСН, не превысит 90 млн руб., то такая организация получит право переходить на УСН. Стоит отметить, что данная норма применяется при переходе на УСН с 01 января 2018 года.

Данный порог до 01 января 2020 г. индексироваться не будет (п. 4 ст. 5 Закона № 243-ФЗ).

Для организаций, переходящих на данный спецрежим с 2017 года, величина дохода за девять месяцев 2016 года должна быть не более 59,805 млн руб. (величина предельного дохода, действующая в 2016 году на момент подачи уведомления о переходе на УСН, – 45 млн руб. x на коэффициент-дефлятор, установленный на 2016 год, – 1,329).

2. Увеличение порогового значения остаточной стоимости ОС для применения УСН.

С 01.01.2017 до 150 млн руб. увеличивается лимит остаточной стоимости основных средств для перехода на УСН и его применения. Такие изменения внесены ст. 2 Закона № 243-ФЗ О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование. Напомним, что ранее возможно было применять упрощенную систему налогообложения, только если стоимость основных средств не превышала 100 млн руб.

Начиная с 01 января 2017 года до 31 декабря 2020 года предельный размер доходов при УСН будет равен 120 млн руб., соответственно, для целей перехода на УСН – 90 млн руб.

3. Расширение перечня расходов при применении объекта налогообложения доходы, уменьшенные на величину расходов.

В соответствии с Федеральным законом от 03.07.2016 № 251-ФЗ при применении упрощенной системы налогообложения с 2017 года можно учесть расходы на проведение независимой оценки квалификации работников. Оплачивать процедуру проверки квалификации может как сам работник, так и работодатель. Если оплату производит работодатель, то в этом случае возможно учесть расходы на основании пп. 33 п. 1 ст. 346.16 НК РФ.

Кроме того, владельцы большегрузных машин могут учесть расходы по уплате платежей в систему Платон. Соответствующие поправки внесены Федеральным законом от 03.07.2016 № 249-ФЗ. В расходах возможно учесть сумму платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, зарегистрированными в реестре транспортных средств системы взимания платы.

До внесения поправок данные расходы учесть было нельзя, о чем сообщал Минфин России в письме от 18.01.2016 № 03-11-06/2/1319. Исходя из этого налогоплательщики, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, не вправе при определении объекта налогообложения учитывать расходы, связанные с внесением платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн.

4. Уточнение налоговых ставок.

Введена поправка, в соответствии с которой уточняются налоговые ставки. Уточнение связано с введением налоговых каникул для индивидуальных предпринимателей и применением нулевой ставки.

В редакции федеральных законов от 13.07.2015 № 232-ФЗ, от 03.07.2016 № 243-ФЗ будет конкретно отражена возможность применения нулевой ставки.

Исходя из п. 4 ст. 346.20 НК РФ субъектам Российской Федерации предоставлено право вводить налоговые каникулы в виде нулевой налоговой ставки для налогоплательщиков – индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов Российской Федерации и перешедших на упрощенную систему налогообложения в отношении видов предпринимательской деятельности в производственной, социальной и(или) научной сферах.

Налогоплательщики – индивидуальные предприниматели, впервые зарегистрированные после вступления в силу соответствующих законов субъектов Российской Федерации и перешедшие на упрощенную систему налогообложения, выбрав при этом объект налогообложения в виде доходов либо в виде доходов, уменьшенных на величину расходов, вправе применять налоговую ставку в размере 0 процентов (письмо от 05.05.2016 № 03-11-11/26185).

Частные агентства, которые ведут деятельность по предоставлению труда работников, не вправе применять УСН.

Что нужно учесть, чтобы перейти на УСН в 2017 году?

Прежде всего, необходимо определить, подпадает ли организация под ограничения, установленные законодательством (п. 3 ст. 346.12. НК РФ).

После этого необходимо подать уведомление в налоговый орган о применении УСН. Если говорить только о зарегистрированной компании или предпринимателе, то уведомление о переходе на УСН надо подать в течение 30 календарных дней с даты постановки на налоговый учет, указанной в свидетельстве о постановке на учет (п. 2 ст. 346.13 НК РФ).

Аналогичный срок предусмотрен для реорганизации. Организация, реорганизованная путем преобразования закрытого акционерного общества в общество с ограниченной ответственностью, до указанной реорганизации применявшая упрощенную систему налогообложения, должна уведомить налоговый орган о переходе на данный специальный налоговый режим в 30-дневный срок (письмо Минфина России от 19.08.2016 № 03-11-03/2/48777).

Если компания уже работала, например, на общей системе налогообложения и с 2017 года хочет перейти на УСН, то необходимо подать заявление о переходе на УСН не позднее 31 декабря предшествующего года (п. 1 ст. 346.13 НК РФ).

Алгоритм действий при смене режима налогообложения на УСН

Проведение сверки по налогам и сборам с ИФНС

Подготовка уведомления о переходе на упрощенную систему налогообложения

Подача уведомления в налоговый орган по месту постановки на налоговый учет

Контроль переноса сальдовых остатков по налогам и сборам

Восстановление НДС в учете

Первым пунктом в плане перехода на упрощенную систему налогообложения стоит сверка по налогам и сборам. Это необходимо для того, чтобы избежать возможных проблем в отношении уплаты налогов за периоды до применения упрощенной системы налогообложения.

Приведем пример заполнения уведомления.

Также необходимо проконтролировать перенос сальдовых остатков. Ведь очень важно, чтобы не возникло проблем с ранее уплаченными налогами.

Кроме того, нужно позаботиться о восстановлении НДС, ранее принятого к учету. Это нужно сделать в IV квартале 2016 года.

Восстанавливать НДС необходимо в следующих случаях:

- по материально-производственным запасам;

- по основным средствам, которые приобретены до перехода на УСН;

- по нематериальным активам;

- по авансам, которые уплачены за те товары, которые будут оприходованы после перехода

на упрощенную систему налогообложения.

Соответственно, если вычет по НДС приходится на IV квартал 2016 года, а товары, основные средства будут приняты к учету в 2017 году, то налоговый вычет лучше не заявлять.

В период действия налоговой ставки в размере 0% указанные индивидуальные предприниматели, выбравшие объект налогообложения в виде доходов, уменьшенных на величину расходов, не уплачивают минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ.

Как и что переносить при смене режима на УСН?

Прежде всего, необходимо перенести:

- доходы;

- расходы.

Если компания или предприниматель будет применять УСН с объектом "доходы", то в этом случае необходимо проверить те доходы, которые отражены в 2016 году и оформлены документально, например, товарными накладными, актами приемки-передачи.

Если компания или предприниматель будут применять объект налогообложения "доходы, уменьшенные на сумму расходов", то нужно проверить период отражения и документального подтверждения расходов.

ООО "Шик" в 2016 году получило аванс в размере 2 000 000 руб. Общая стоимость услуг составляет 4 000 000 руб.

Общество применяет метод начисления. Сумма аванса не попадает в налогооблагаемую базу по налогу на прибыль.

Следовательно, доходы нужно включить с 01 января 2017 года.

В отношении расходов важно следующее:

- когда расход был произведен;

- за какой период он был произведен.

Ряд расходов, которые произведены в 2016 году, не будут включаться в налогооблагаемую базу в 2017 году. К таким расходам можно отнести:

- расходы по выплате заработной платы;

- страховые взносы;

- транспортный налог;

- налог на имущество.

Представим себе ситуацию, когда компания приобрела сырье и материалы в 2016 году, но планирует производить из них продукцию в 2017 году. Соответственно, отпуск сырья и материалов будет осуществляться в следующем году. Следовательно, и стоимость сырья и материалов можно учесть в 2017 году.

Самым сложным является вопрос переноса НДС.

В 2016 году НДС на общей системе налогообложения можно было принять к вычету.

С 2017 года НДС к вычету принять нельзя, в расходы принимается сразу вся сумма с НДС. Согласно п. 2 ст. 346.11 НК РФ организации, применяющие упрощенную систему налогообложения, не признаются плательщиками налога на добавленную стоимость.

Следовательно, необходимо будет восстановить суммы НДС, ранее принятые в качестве вычета. Так, суммы НДС подлежат восстановлению в налоговом периоде, предшествующем переходу на указанные режимы (письмо Минфина России от 25.08.2016 № 03-07-08/49704).

Если переход осуществляется с патентной системы налогообложения или с единого налога на вмененный доход и при этом предприниматель не вел бухгалтерский учет, то расходы и доходы будут вестись с начала года. Дело в том, что ЕНВД и патент не предполагают начисление налога в зависимости от доходов и расходов. В этой связи доходы и расходы на УСН будут отражаться в периоде их образования.

В случае перехода налогоплательщика с уплаты ЕНВД на применение УСН в налоговую базу по налогу, уплачиваемому в связи с применением УСН, следует включить доходы от реализации товаров (работ, услуг), поступившие налогоплательщику в период применения УСН за товары (работы, услуги), реализованные (то есть фактически переданные на возмездной основе) в период применения УСН. Указанные доходы следует учесть в целях налогообложения на дату их поступления.

В то же время расходы на приобретение (оплату) товаров для дальнейшей реализации, произведенные в период применения ЕНВД, при применении УСН не учитываются (письмо Минфина России от 03.07.2015 № 03-11-06/2/38727).

При переходе налогоплательщика с объекта налогообложения в виде доходов на объект налогообложения в виде доходов, уменьшенных на величину расходов, расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов, при исчислении налоговой базы не учитываются (письмо Минфина России от 11.03.2016 № 03-03-06/1/14180).

В целях перехода на применение УСН размер доходов налогоплательщика – индивидуального предпринимателя значения не имеет.

Процедура перехода на УСН

Процедура перехода на упрощенную систему налогообложения имеет заявительный характер, то есть не нужно ждать ответа от налогового органа о разрешении применять упрощенную систему налогообложения. В целом процедуру перехода на УСН можно разделить на две:

1. Подготовительная процедура.

При подготовке к переходу на УСН важно рассчитать, какой объект налогообложения более выгодный – "доходы" или "доходы за минусом расходов".

Общество с ограниченной ответственностью "Консалт" оказывает консалтинговые услуги.

Доходы составили 650 000 руб.

- аренда – 200 000 руб.;

- канцтовары – 1117,60 руб.;

- Интернет, телефония, программное обеспечение – 70 000 руб.;

- оплата труда – 200 000 руб.

Необходимо выбрать наилучший объект налогообложения.

| Объект налогообложения "доходы" | Объект налогообложения "доходы минус расходы" |

|---|---|

| 650 000 руб. x 6% (общая ставка) – 12 119,67 руб. = 26 880 руб. | (650 000 руб. – 471 117,60 руб.) x 15% (общая ставка) = 26 832 руб. |

2. Процедура перехода на УСН.

Сам переход достаточно прост, поскольку необходимо в установленный срок подать заявление в налоговый орган. Однако с переходом на УСН связан учет доходов и расходов, восстановления НДС, уплаты иных налогов, что имеет целый ряд особенностей.

В заключение необходимо отметить, что к положительным аспектам перехода на УСН в 2017 году можно отнести увеличение порогового значения по доходам и остаточной сумме стоимости основных средств. Но вся остальная процедура перехода на УСН в целом не изменилась.

«Клерк» Рубрика УСН

Основное количество изменений, связанных с УСН в 2017 году, предусмотрено Федеральным законом от № . Начнем с хороших новостей.

УСН становится доступнее

Правом перейти на УСН будут наделены те организации, доход которых за девять месяцев года, в котором подается уведомление о переходе на спецрежим, не превысит 90 млн руб. (абз. 1 п. 2 ст. 346.12 НК РФ). При этом утрачивать права на применение упрощенки организации будут в случае, если их доход по итогам отчетного или налогового периода составит более 120 млн руб. (абз. 1 п. 4 ст. 346.13 НК РФ). Сейчас в НК РФ установлены лимиты 45 млн и 60 млн руб. соответственно. Они индексируются на (в 2016 году — 1,329). На 2017 — 2019 годы действие норм об индексации пороговых сумм доходов будет приостановлено.

Важно!

Поскольку изменения вступят в силу с 1 января 2017 года, новый лимит доходов будет применяться относительно перехода на УСН с 2018 года. Что касается перехода на УСН с 2017 года, организациям необходимо руководствоваться предельными значениями, заявленными в действующей редакции НК РФ.

Рассуждая о лимитах, не стоит забывать об изменениях, которые коснутся компаний, работающих на УСН и применяющих льготу при выплате страховых взносов. Согласно ст. 427 Налогового Кодекса, с 2017 года пониженный тариф на страховые взносы действует на доходы, размер которых с начала года не превысил 79 млн руб. При этом выручка от основной деятельности должна будет составлять не менее 70% от общей суммы прибыли.

В новом году увеличится предельная остаточная стоимость основных средств, при которой возможно применение УСН. Действующей редакцией пп. 16 п. 3 ст. 346.12 НК РФ предусмотрено, что не могут применять УСН организации, у которых остаточная стоимость основных средств по данным бухгалтерского учета превышает 100 млн руб. С 1 января 2017 г. эта величина увеличивается до 150 млн руб.

Сотрудники сдают профстандарты: можно ли это включить в расходы?

0%: убрали двойное толкование

В действующей редакции рассматриваемой нормы не сказано, о каком объекте налогообложения идет речь. Финансисты разъясняли, что ограничений на применение налоговой ставки в размере 0% для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и перешедших на УСНО, в зависимости от выбранного ими объекта налогообложения — не предусмотрено (Письмо от № ).

Внесенные в п. 4 ст. 346.20 НК РФ поправки не изменяют сути этой нормы, но исключают двоякое толкование.

Теперь будет более корректно прописано, что в период действия налоговой ставки в размере 0% указанные индивидуальные предприниматели, выбравшие объект налогообложения в виде доходов, уменьшенных на величину расходов, не уплачивают минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ. Данный порядок действовал и ранее, но имели место разночтения.

Внимание! Срок подачи уведомления о переходе на УСН в 2017 году

В соответствии с законодательством уведомление о переходе на УСН должно быть представлено в налоговый орган в срок не позднее 31 декабря года, предшествующего году, с которого организация планирует применять УСН. Напомним, что если последний день срока подачи уведомления приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день.

В текущем году 31 декабря приходится на выходной день. Значит, предельный срок подачи уведомления о переходе на УСН с 2017 г. переносится на ближайший рабочий день — то есть на 9 января 2017 года.

Проанализировав изменения в сфере применения упрощенной системы налогообложения, предстоящие в 2017 году, можно прийти к выводу о том, что в общем и целом они носят позитивный характер.

А может быть и правда настало время перейти на УСН? Мы уверены, что, заручившись информационной поддержкой системы СПС КонсультантПлюс, вы примите взвешенное эффективное решение.

Как начать применять УСН с 2017 года

Что надо сделать, чтобы начать работать на УСН с 2017 г:

- подать заявление не позже установленного срока;

- соблюсти лимиты по доходам и остаточной стоимости основных средств (ОС).

С 2017 г. возможно изменить и объект налогообложения, если ранее вы уже работали на УСН.

Осуществить такой переход возможно только с начала нового года. В середине года начать работу на УСН могут только вновь открывающиеся ИП и юридические лица.

Те ИП и юрлица, которые потеряли право использовать УСН в 2016 году из-за несоблюдения лимитов, смогут снова работать на УСН только в 2018 году (п. 7 ст. 346.13 НК РФ) даже при условии, что к концу года все лимиты будут соблюдены.

Когда надо сдать заявление о переходе на УСН?

Если вы намерены перейти на УСН с других систем налогообложения, то по закону заявление на УСН надо предоставить не позднее 31 декабря нынешнего года (ст. 346.13 п. 1 НК РФ). Но в 2016 году 31 декабря – суббота – нерабочий день. А новогодние праздники в 2017 году закончатся 8 января. А это значит, что заявление на применение УСН нужно предоставить не позже 9 января. Если заявление будет подано 10 января, то УСН вы сможете применять только с 2018 г.

Если вы намерены перейти на УСН с ЕНВД, то не забудьте вместе с заявлением на применение УСН предоставить и заявление о снятии с учета ЕНВД тех видов деятельности, которые вы намерены перевести на УСН. Вы можете применять оба налоговых режима одновременно (разумеется, для разных видов деятельности), то тогда вы должны будете вести раздельный учет доходов и расходов по двум налоговым режимам.

А если вы уже работали на УСН, но хотите сменить объект налогообложения, то заявление нужно сдать не позднее 30 декабря 2016 г. Почему такая разница в датах?

А дело в том, что в ст. 346.13 п 1 НК РФ для перехода с иных налоговых режимов формулировка «не позднее 31 декабря»

А для смены объекта налогообложения действует ст. 346.14 и формулировка здесь «до 31 декабря». Значит последний срок подачи заявления для тех, кто намерен поменять объект налогообложения – 30 декабря.

Если вы ранее использовали иные налоговые режимы, но с нового года планируете работать на УСН, то последний срок сдачи заявления – 9 января 2017 г.

Если вы планируете поменять объект налогообложения в рамках УСН, то последний срок сдачи заявления – 30 декабря 2016 г.

Лимиты на применение "упрощенки"

Лимит по доходам – на 1 октября 2016 г. доходы не могут быть больше 59 805 000 руб.

Если вы ранее применяли ЕНВД, то вы не обязаны вести учет доходов, и для вас это ограничение не действует. В заявлении сумму дохода вы не указываете.

Лимит по стоимости ОС– на 1 января 2017 г. остаточная стоимость ОС не может быть выше 150 миллионов рублей. Прежде этот показатель был равен 100 миллионов руб.

Тут есть один нюанс. В заявлении вы указываете стоимость ОС на 1 октября 2016 г. И она может быть больше установленного лимита в 150 миллионов рублей. Но на начало года этот показатель должен четко соответствовать лимиту.

Для ИП этот лимит не действует. Начинать работать на УСН ИП могут при любой стоимости ОС.

Форма заявления

Форма заявления утверждена приказом ФНС России от 2 ноября 2012 г. № ММВ-7-3/829

Вы можете скачать эту форму в формате PDF. Заполнить её удобно в бесплатной программе Adobe Reader.

Все лимиты по УСН на 2016 и 2017 годы

Приведенные в таблице лимиты действительны на момент публикации. В дальнейшем лимит по доходам на 2017 год может быть изменен.

| Показатель | Лимит 2016 г. (тыс.руб.) | Лимит 2017 г. (тыс. руб.) |

| Лимит дохода, при котором можно применять УСН до конца года | 79'740 | 120'000 150'000 |

| Лимит по стоимости ОС, при котором можно применять УСН до конца года | 100'000 | 150'000 |

| Лимит по доходам за 9 месяцев, при котором можно перейти на УСН со следующего года | 59'805 | 90'000 112'500 |

| Лимит по стоимости ОС на начало следующего года, при котором можно перейти на УСН | 150'000 | 150'000 |

Еще раз увеличен лимит по доходам (добавлено 11.12.2016)

Федеральным законом от 30.11.2016 № 401-ФЗ увеличен лимит доходов для продолжения работы на УСН до конца года со 120 миллионов рублей до 150 миллионов.

А для перехода на УСН в 2018 году доход 2017 года за 9 месяцев увеличен с 90 миллионов рублей до 112,5 миллионов.

Табличку по лимитам подправила в соответствии с новым законом.

Итак. Раз вы попали на эту страницу, можно предположить, что выбор налогового режима сделан и это — Упрощённая система налогообложения.

Заявление о переходе на УСН по форме № 26.2-1 нужно подавать в налоговую инспекцию вместе с другими документами для открытия ИП или ООО. Если же вы этого не сделали — ничего страшного.

Закон позволяет донести это заявление в течение 30 дней после подачи основного пакета документов.

Пример на пальцах:

15 октября 2016 года Валерий зарегистрировал ИП, но не знал про сайт Ассистентус.ру и поэтому выбрал неверный налоговый режим. 30 ноября 2016 друзья уговорили Валерия подать заявление о переходе на УСН в налоговую, что он и сделал. 1 января 2017 года Валерий становится полноправным ИП, применяющим упрощёнку.

Если вы переходите на УСН с другого налогового режима, то “включится” упрощёнка только с первого января того года, который идёт следующим за годом подачи заявления. Главное — это успеть подать документ с октября по декабрь текущего года.

Бланк заявления о переходе на УСН (по форме № 26.2-1)

Перво-наперво скачиваем пустой бланк.

Ниже будет представлен полный мануал по заполнению этого заявления.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Все преимущества УСН ещё раз

- возможность легально вести бизнес, не платя подоходного налога на физическое лицо в размере 13%;

- налог на имущество, которое используется в деятельности предпринимателя, — нивелируется;

- забываем про НДС;

- простота расчёта. Платим либо 6 процентов со всего дохода, либо 15 процентов с дохода за вычетом расхода.

Кстати говоря! Когда говорят, что УСН заменяет всё налоговое бремя, возлагаемое на предпринимателя — врут. НДФЛ с зарплаты сотрудников, будьте добры оплачивать в срок согласно закону.

При переходе на упрощёнку, помните условия, при которых вам этого сделать не дадут!

- У вашей компании есть представительства и филиалы (разумеется, о которых уведомлён налоговый орган соответствующим образом). Т.е. если вы в Перми работаете вдвоём с Виталиком, печатая визитки, а в Казани Максим и Катя их распространяют — это не значит, что у вас есть Казанский филиал и, соответственно, данное условие, при котором нельзя применять УСН — не актуально.

- У вас должно быть менее 100 сотрудников. Разумеется, устроенных официально. На вас могут работать и полторы тысячи, но если для официальных служб вы работаете один — условий для неприменения УСН не будет. Другое дело, что появятся вопросы к вашей производительности труда, иначе бы все работали одни в своей компании.

- Остаточная стоимость — более 100 млн. рублей. Иначе вы слишком богаты, дабы применять “простые” режимы.

- Другие предприятия не должны иметь долю в вашем, превышающую 25%. Для ИП неактуальное условие.

- За три первых квартала года, в котором подаётся заявление о переходе на упрощёнку, доходы не должны превышать 45 млн. руб.

- Общий годовой доход не должен превышать сумму в 60 млн. руб.

Внимание: в последних двух пунктах суммы 45 и 60 нужно ещё дополнительно умножать на коэффициент-дефлятор УСН, который меняется ежегодно. Однако, с 2020 года данный коэффициент стал равен 1, но в дальнейшем возможен его пересмотр.

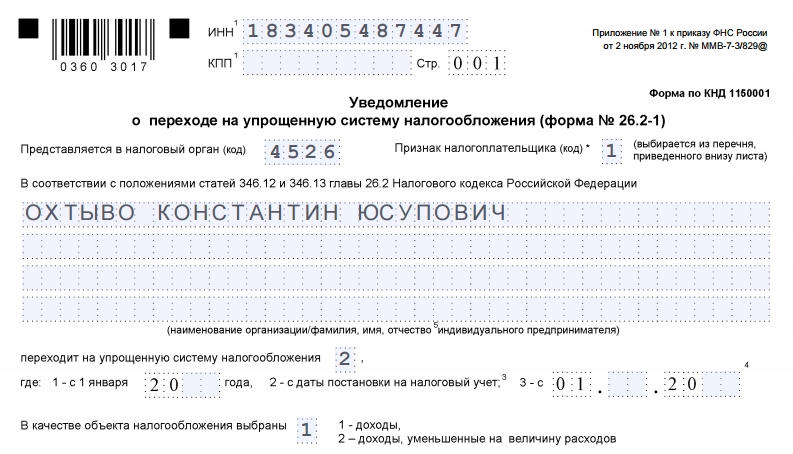

Приступим к заполнению заявления по форме № 26.2-1. Кстати, она же по КНД 1150001.

Заявление у нас будет подавать новоиспечённый предприниматель Охтыво Константин Юсупович. Он решил перейти на упрощённый режим налогообложения сразу с момента регистрации ИП.

Поле ИНН — тут всё понятно без лишних слов.

КПП (код причины постановки на учёт) — его у ИП нет. Не стоит искать, всё равно не найдёте. Поле оставляем пустым.

Код налогового органа

Ниже видим код налогового органа. Откуда его взять? Всё просто: переходим на сервис налоговой службы (https://service.nalog.ru/addrno.do), вводим в поле свой адрес, и вам выдадут код налоговой, которая привязана к вашему месту регистрации. Вот его и нужно вписать в соответствующее поле формы.

С кодом разобрались.

Признак налогоплательщика

Здесь нужно написать одну цифру — код признака налогоплательщика.

- — пишут те, кто подаёт заявление совместно с документами на регистрацию ИП. Это как раз наш случай.

- — когда вы регистрируйте компанию или ИП заново. Т.е. были уже ИП, потом закрылись, снова открываетесь — тогда этот случай ваш. Также двойку пишут предприниматели, переставшие быть плательщиками ЕНВД.

- — при переходе с другого налогового режима на УСН, кроме ЕНВД (для них — 2). Например, если вы сидите на ОСН и захотели перейти на УСН, то тройка — для вас.

Далее поле называется “переходит на упрощённую систему налогообложения”.

- — ставят те, кто подаёт заявление с октября по декабрь предыдущего года, с целью перехода на УСН с января следующего.

- — те, кто переходит сразу же при регистрации. Наш вариант.

- — предприниматели, переставшие быть плательщиками ЕНВД. Они имеют право перейти на УСН не с 1 января следующего года, а с 1 числа следующего месяца года настоящего.

В следующий квадрат ставим 1, если выбираем платить 6% только с доходов, и ставим 2 в ситуации, когда выбор пал на “доходы за вычетом расходов”, где мы платим уже 15%.

Небольшой лёгкий пример:

Вы изготовили табурет, затратив на это 300 рублей. Затем его продали за 1500 рублей. Если выбрали платить с “дохода”, то оплатите 6% с 1500 рублей — 90 рублей. Если выбрали “с дохода за вычетом расходов”, то 15% с суммы (1500р. — 300р.) — 180 р.

В данном примере, выгодней выбирать “доходы”. А теперь представьте, что сумма расходов была бы не 300, а 1000, тогда бы 15% платили уже с 1200 руб., а с 500, а это уже 75 рублей. Против 90 на “доходах” смотрится привлекательнее.

Именно поэтому важно подходить расчётливо к выборе способа налоговых выплат по УСН.

Остался самый простой последний этап.

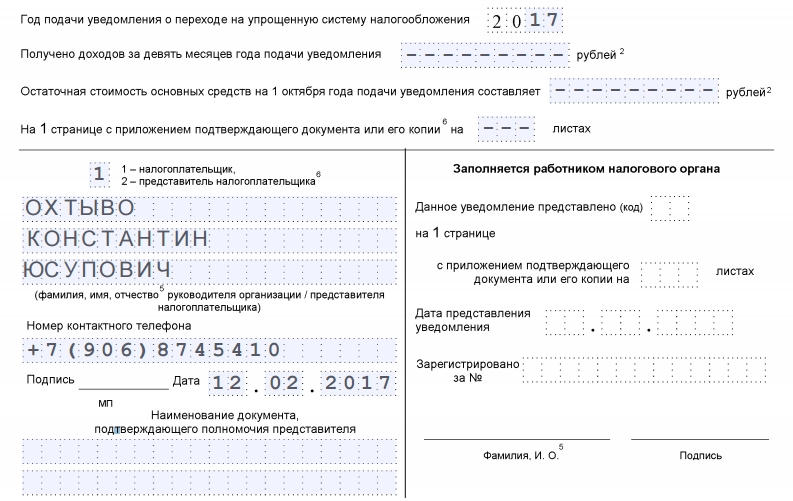

Год подачи уведомления — вписываем текущий.

Получено доходов за девять месяцев — ноль, поскольку мы только что регистрируемся. Почему введено это поле — написано выше — доходы тех, кто переходит на УСН за первые 3 квартала текущего года не должны превышать 45 млн.

С тем же посылом идёт и следующая строчка, которая называется “остаточная стоимость основных средств”. У нас их нет, ставим везде прочерки, у кого есть — ставят цифры.

Приложений к заявлению у нас не будет, поэтому три прочерка в каждой клетке.

Далее по образцу. Снова ФИО, как показано на изображении:

1 — если мы сдаём заявление самостоятельно и

2 — если за нас это делает третье лицо. Подпись, дата и печать, если вы работаете с печатью. Если нет — необходимость отпадает.

Поля ниже предназначены для документа лица — вашего представителя. Соответственно, если вы не прибегаете к услугам третьих лиц, поля эти заполнять не нужно.

Правая колонка заполняется сотрудником налогового органа.

Данную форму заявления обязательно печатаем в двух экземплярах! Один уходит в налоговую инспекцию, другой обязательно с их штампом — забираем себе! Помните: документ, подтверждающий, что вы находитесь на УСН, может понадобиться в дальнейшем.

Читайте также: