Проводки отчет о розничных продажах при усн

Опубликовано: 29.04.2024

Отчет о розничных продажах — это документ, в котором отражается подробная информация о стоимости и количестве реализованной продукции.

Что за отчет и для чего он нужен

В инструкциях 1С указано, зачем нужен отчет о розничных продажах — для сбора и анализа сведений о реализации продукции, ее ценах. В этой отчетности видны скидки и формы оплаты — наличная и безналичная, по бонусам или сертификату, частичная или кредит.

Сформированный отчет о розничных продажах в 1С:УТ — это один из этапов схемы оформления реализации. Продажные операции отражаются в учете на основании сведений из чеков контрольно-кассовых машин (ККМ) в разрезе касс или через рабочее место кассира. Интерфейс РМК требует дополнительной настойки.

Если пользователь предусмотрел специальные настройки, то отчетность формируется из чеков автоматически — ежедневно в момент закрытия смены. При регистрации отчета формируются проводки на списание себестоимости. В 1С доступна такая функция — создать отчетный регистр за выбранный период, день недели или по смене (часы работы магазина).

Какие существуют способы учета товаров

В конфигурации 1С есть три способа учета продукции:

- Учет в неавтоматизированной торговой точке (НТТ) по стоимости приобретения товара. При таком способе учет осуществляют по общей выручке. Ежедневная информация не формируется.

- Учет в автоматизированной торговой точке (АТТ) по стоимости приобретения продукции. Автоматизированная точка предусматривает настройки ежедневного анализа по количеству и стоимости реализации.

- Учет в автоматизированной торговой точке по продажной стоимости продукции.

Если пользователь работает в режиме неавтоматизированной торговой точки по продажной стоимости, то отчет о розничных продажах не проводится и для этого способа не используется.

Как сформировать отчетность

- По документу об инвентаризации на складе.

- Автоматически. Отчет формируется ежедневно. Для подготовки документа выберите действие «Закрыть смену». Информация подтягивается из операций «Розничные продажи», то есть из чеков.

- Вручную. Для ручного формирования откройте раздел «Продажи» и сформируйте отчетный документ. Для АТТ выбирайте магазин, а для НТТ — неавтоматизированная торговая точка.

По документу

Вот как заполнить отчет о розничных продажах по документу:

На начальной странице выбрать блок с отчетностью и сформировать новую форму.

Точку настройте через типовой справочник, в разделе «Склады» и блоке «Тип склада».

По автоматизированным торговым точкам

В инструкции пользователя прописано, где в 1С отчет о розничных продажах — в специальном блоке отчетности. Для АТТ выбираем тип «Магазин».

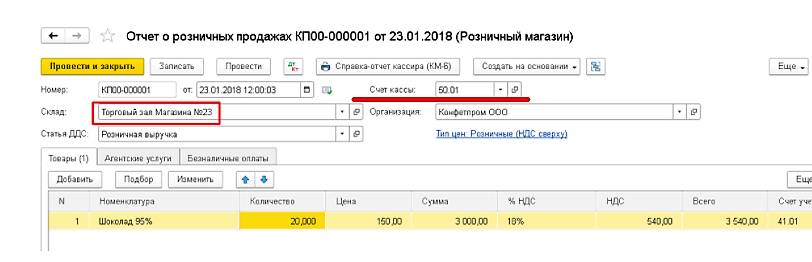

При создании отчетного документа в поле «Счет кассы» автоматически — 50.01. При необходимости измените на операционную (50.02) или другой счет.

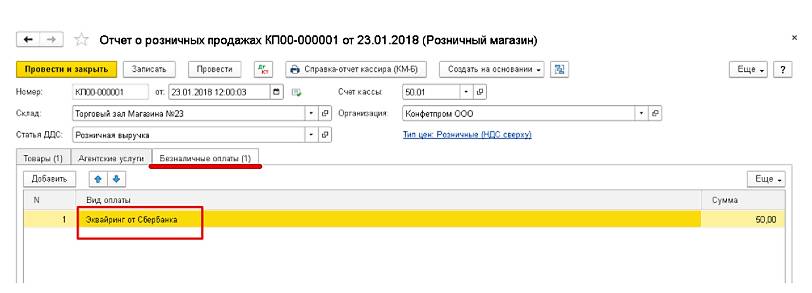

Реализованная продукция добавляется по каждой позиции кнопкой «Добавить» или через действие «Подбор». Количество проставьте в ручную. А вот цена, счет учета, НДС отразятся автоматически. В форме доступна функция учета оплаты банковской картой или через кредит — на вкладке «Безналичная оплата». Сумма вводится вручную.

А так отражается расчет по подарочному сертификату.

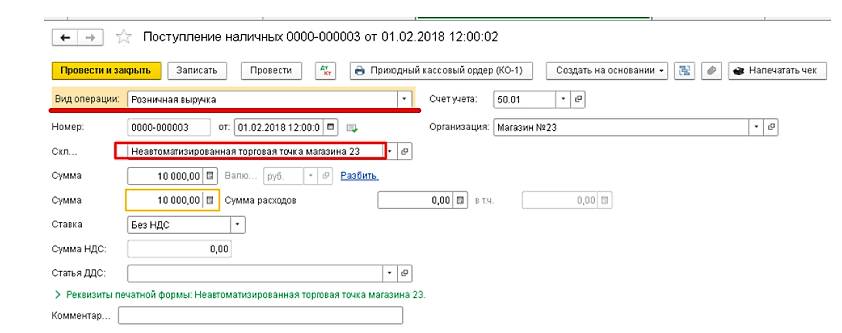

После заполнения регистра появляется печатная форма для отчета о розничных продажах — отчетная справка кассира-операциониста, форма КМ-6. Выручку фиксируют при проведении операции «Поступление наличных». Документ формируется для розничной выручки через регистр розничных продаж. Операция отразится в кассовой книге за отчетный период (рабочий день).

Если в торговой точке установлен кассовый аппарат, то отчетность формируется автоматически. Как только продавец закрывает смену, создается результирующий документ. Операции соответствуют проведенным чекам. Как только смену закрывают, в программе автоматически отражается поступление наличных.

По неавтоматизированным торговым точкам

В первую очередь выбираем тип торговой точки в типовом справочнике «Склад». Полученные деньги (розничную выручку) регистрируем операцией «Поступление наличных». Проводки формируются автоматически, а результат попадает в кассовую книгу.

Пользователь проводит инвентаризацию продукции, оформляя соответствующую операцию. Периодичность инвентаризации определяется самой организацией. На основании документа об инвентаризации формируется отчетный регистр о реализации продукции. В строке «Количество товара» отражается количество продукции, которой не хватает после проведения инвентаризации. Доступен и другой вариант (аналогичный АТТ) — создание отчетного документа вручную.

Если пользователю требуется выгрузка отчета о розничных продажах в бухгалтерию, необходимо настроить синхронизацию между двумя программами. Выберите периодичность, с которой сведения выгружаются из розницы в бухгалтерию, и настройте обмен. При настройке обмена документами и нормативно-справочной информации воспользуйтесь инструкцией 1С или технологическим сопровождением.

Как отразить в бухгалтерском учете

Бухгалтерские проводки формируются в зависимости от способа учета. Представили в таблице, как отразить отчет о розничных продажах в 1С:Бухгалтерия в разных ситуациях.

Проводки по отчету о розничных продажах

НТТ по стоимости приобретения товаров

АТТ по стоимости приобретения товаров

АТТ по продажной стоимости

Последовательный ввод документов

ДТ 50.01 КТ 90.01

Поступление безналичной оплаты:

ДТ 90.03 КТ 68.02

Операции с платежными картами:

ДТ 90.03 КТ 68.02

Поступление на расчетный счет: ДТ 51 КТ 57.03

Отчетность о продажах с наличной оплатой:

ДТ 50.01 КТ 90.01

ДТ 90.02 КТ 41.02

ДТ 90.03 КТ 68.02

Отчетность по безналичной оплате:

ДТ 90.03 КТ 68.02

При поступлении наличных проводки не формируются

Операции с расчетным счетом:

Формируем отчет о розничных продажах в 1С:Розница (нет безналичной оплаты):

ДТ 50.01 КТ 90.01

ДТ 90.02 КТ 41.11

ДТ 90.03 КТ 68.02

Отчетность с безналичным расчетом:

ДТ 90.02 КТ 41.11

ДТ 90.03 КТ 68.02

При поступлении наличных проводки не формируются

Операции с расчетным счетом:

Списание себестоимости реализованной продукции — формирование отчета

ДТ 90.02 КТ 41.02

ДТ 90.02 КТ 41.02

ДТ 90.02 КТ 42.01 (сторно торговой наценки по реализованной продукции)

С 1 января 2021 года перестал действовать ЕНВД. И теперь у многих бизнесов, которые ранее применяли эту систему налогообложения, но перешли на УСН, возникает много вопросов — про доходы и расходы, а также совмещение режимов.

Главное отличие ЕНВД, так же как и патента, от других режимов налогообложения заключается в том, что они рассчитываются и уплачиваются вне зависимости от того, сколько денег вы заработали.

Если вы не работали, но применяли ЕНВД, то все равно должны были уплатить налог ЕНВД. При этом даже имея большую выручку, платить нужно было только фиксированные взносы. Реальные доходы не влияли ни на ЕНВД, ни на патент.

Другая ситуация обстоит с такими режимами, как УСН и ОСНО. Здесь сумма налога целиком и полностью зависит от того, сколько денег вы заработали. Поэтому важно считать доходы и расходы для правильного определения итоговой суммы налога.

Важно помнить, что бухгалтерский учет должны вести все организации вне зависимости от системы налогообложения. Даже если у вас УСН «доходы», вы обязаны вести бухучет, хотя бы и в упрощенной форме. От бухучета освобождены ИП — им остается только учет по УСН.

Что относится к доходам на УСН

К доходам относится любая предоплата или оплата от клиентов за уже отгруженный товар. Поступление денег на расчетный счет или в кассу уже считается доходом.

- Предоплата. Если вам в конце года пришла большая сумма на счет, а услуги еще не оказаны и даже возможен возврат этой суммы, с этих денег вам придется исчислить налог.

- Штрафы, неустойки. Если вдруг по договорам с контрагентами вы получаете какие-либо штрафы, неустойки, например, за просрочку поставки товара, то это тоже будет считаться доходом для цели расчета налога УСН.

- Проценты. То же касается и получения каких-либо процентов по займу, процентов на остаток по счету — они тоже относятся к доходам.

- Излишки. Если, например, по результатам инвентаризации выяснилось, что у вашего магазина есть излишки запасов, то сумму этих товаров нужно будет признать доходом.

- Денежное выражение выгоды. Доходом на УСН признаются не только деньги, поступающие на счет. Это может быть и денежное выражение тех выгод, которые вы получаете. Например, списанная кредиторская задолженность, когда вам прощают деньги, которые вы были должны.

- Взаимозачет. Если вы кому-то оказываете услуги, а взамен получаете товары, то это тоже будет считаться доходом.

Компании, занимающиеся торговлей и переходящие с ЕНВД на УСН, в основном имеют доходы в виде выручки, которая поступает на расчетный счет по эквайрингу или в кассу. Когда вы получаете деньги по эквайрингу, то сумма к вам на счет поступает за минусом банковской комиссии. Важно помнить о том, что доходом в данном случае признается полная сумма, которую заплатил клиент.

Пример

Товар стоит 100 руб. К вам на счет поступает 99 руб. и 50 коп. То есть банк в качестве комиссии взял 50 коп. Ваши доходы составляют не 99 руб. 50 коп., которые вы получили по факту, а 100 руб., из которых 50 коп. — это расходы.

Что не относится к доходам на УСН

Полный список того, что не является для УСН доходами, указан в ст. 251 НК РФ, в том числе:

- имущество, внесенное в уставный капитал;

- поступления по займам;

- поступления по совмещаемой деятельности (ИП может совмещать УСН с патентом). Доходы по другим видам деятельности, не относящиеся к УСН, не считаются доходами для УСН.

Как учитывать доходы на УСН

День получения доходов — это день, когда эти доходы поступили в компанию. Если сегодня деньги поступили в кассу, то сегодняшний день и будет днем получения доходов. То есть учитывается дата получения денег в кассу, на счет, в момент погашения задолженности иным способом. Так работает кассовый метод учета доходов и расходов.

При выявлении излишков по итогам инвентаризации доходы признаются на момент проведения инвентаризации.

Если вы продаете товар через платежных агентов, то тогда доходы признаются не в тот момент, когда они поступают к вам, а на момент, когда их получает агент. Он предоставляет вам отчет о том, что получил эти деньги и перечислил вам. Признавать доходы нужно на дату этого отчета.

Что относится к расходам на УСН

При учете расходов на «упрощенке» приходится учитывать много нюансов. В ст. 346.16 НК РФ зафиксирован ограниченный список расходов, которые компания может принимать для расчета налога по УСН. В их числе:

- арендные платежи (расходы на аренду помещения);

- материальные расходы (например, если для производства закупаются необходимые материалы);

- расходы на оплату труда;

- расходы на страховые взносы;

- расходы на рекламу;

- расходы на программы для ведения бизнеса (это могут быть расходы на бухгалтерский сервис и т.д.).

Расходы учитывает только бизнес, находящийся на режиме УСН «доходы минус расходы», так как в этом случае расходы влияют на налог. Если вы применяете режим УСН «доходы», то расходы не учитываются.

Что нельзя учесть в расходах на УСН

Нельзя учесть в расходах то, что не указано в ст. 346.16 НК РФ. Например, консультационные услуги, когда в акте выполненных работ указываются «информационно-консультационные услуги».

Также нельзя учесть неустойки за нарушение договорных обязательств.

Момент признания расходов

Для разных видов расходов он определяется по-разному.

Материалы признаются в расходах для целей расчета УСН после того, как они получены по накладной и оплачены поставщику.

Услуги признаются в расходах после того, как эти услуги получены по акту и оплачены поставщику.

Момент признания расходов по товарам более сложный. В данном случае мало получить товар от поставщика, надо его еще оплатить и передать покупателю.

Переходный период: какие детали важно учесть

У многих, кто ранее был на ЕНВД и перешел на УСН, сейчас возникают вопросы по переходному периоду: в какой момент и какие расходы и доходы учитывать?

Учет доходов при переходе с ЕНВД на УСН

В большинстве случаев доходы, относящиеся к прошлым периодам, а именно к 2020 году, не нужно учитывать при расчете налога по УСН.

Есть несколько вариантов получения дохода.

Пример 1

Аванс получен в период применения ЕНВД. Услуги оказаны, то есть выдан акт, в период УСН. Значит, в доходах УСН этот аванс учитывать не нужно, потому что деньги поступили в прошлом году.

Пример 2

Товары отгружены либо услуги оказаны в 2020 году, а клиент оплатил их чуть позже. Случилась постоплата, и деньги до вас дошли только в 2021 году в период применения УСН. Значит, эту сумму доходов по УСН учитывать не нужно, поскольку она относится к предыдущему периоду.

Пример 3

Товары проданы и оплата получена в текущем году. В таком случае это будет доходом для целей расчета налога по УСН.

Учет расходов при переходе с ЕНВД на УСН

В связи с массовым переходом с ЕНВД на УСН правительство пошло на уступки бизнесу и внесло изменения в Налоговый кодекс. Теперь себестоимость тех товаров, которые вы приобрели на режиме ЕНВД, но реализовали на режиме УСН, можно учитывать в расходах вместе с расходами на хранение и транспортировку. Раньше это нельзя было делать.

Чтобы доказать, что товары были приобретены на ЕНВД, достаточно сохранить входящие документы, подтверждающие их покупку. Обычно оплата проходит по расчетному счету, а поступление — по накладной.

Если товар получен при ЕНВД, то есть вы получили его по накладной в момент применения ЕНВД, а перевели за него деньги поставщику и реализовали этот товар в новом году, то это тоже можно учесть в расходах по УСН.

Другое дело, если вы получили товар, реализовали его в период ЕНВД, а оплатили лишь в новом году, то учитывать в расходах уже практически нечего. Оплата произведена позже, но в данном случае вы погасили свою задолженность.

В прошлом году п. 2 ст. 4 Федерального закона от 23.11.2020 № 373-ФЗ внес изменения в Налоговый кодекс, благодаря которым на сумму страховых взносов, которые были начислены по итогу декабря, но уплачены в январе 2021 года, можно уменьшить налог на ЕНВД за IV квартал.

Что нужно знать о льготах по патенту

Для тех, кто вел деятельность исключительно на ЕНВД, введен временный патент, который действует в течение трех месяцев — его можно было начать применять с 1 января 2021 года и нельзя применять позднее 31 марта 2021 года.

Временный патент — это вынужденная мера, связанная с массовым переходом плательщиков ЕНВД на патент. Чтобы бизнес смог воспользоваться льготами по патенту и написать заявление на патент по расширенным позициям, региональным властям надо было успеть внести изменения в законы до окончания 2020 года. При этом правительство понимало, что регионы могут не успеть это сделать. Поэтому и было решено ввести временный патент.

Одна из самых важных льгот по патенту — это расширение его действия: теперь им можно воспользоваться, если площадь торгового зала составляет больше 50 кв.м, но ограничена 150 кв. м. О других изменениях по патенту мы подробно писали ранее.

Если раньше требовалось просто оплатить стоимость патента, то с 2021 года разрешено уменьшать патент на сумму страховых взносов за себя и сотрудников. Для этого нужно подать уведомление по форме, утвержденной Письмом ФНС РФ от 26.01.2021 N СД-4-3/785@.

Если вы хотите работать по патенту, то важно уведомить об этом налоговую за 10 рабочих дней до начала его применения (форма № 26.5-1). Патент приобретается в рамках календарного года.

Совмещение УСН с другими режимами

УСН и ОСНО — базовые режимы, поэтому их совмещать нельзя. Вы можете применять либо одно, либо другое.

Совмещение режимов при двух видах деятельности

У многих предпринимателей, занимающихся двумя видами деятельности, возникает вопрос: можно ли в рамках одной компании розничную торговлю ставить на «упрощенку», а оптовую — на ОСНО? Ответ: нельзя.

Однако у ИП есть дополнительная возможность купить патент по одному из видов деятельности и совмещать УСН и патент.

Совмещение разных режимов возможно, если вы ведете разные виды деятельности. Но в таком случае важно вести раздельный учет доходов и расходов отдельно по патенту и УСН. Это полная аналогия тому, как если бы вы совмещали УСН и ЕНВД. Например, учесть себестоимость товара, который вы покупали на патенте, в УСН нельзя, поскольку эти же товары продаются на патенте.

Нельзя все расходы компании учитывать по УСН и при этом вести еще несколько видов деятельности и приобретать патент. Нужно разделять и доходы, и расходы.

Например, вы ИП, владеете магазином цветов и дополнительно проводите курсы флористики. Расходы на аренду помещения для цветов, их доставку и реализацию нельзя будет учесть в расходах по УСН.

Совмещение УСН и патента по одному виду деятельности

Недопустимо совмещение УСН и патента по одному виду деятельности. Допустим, вы владеете двумя торговыми точками, которые размещены по соседству. Вы хотите торговать молоком по УСН, а мясом — на патенте. Так делать нельзя.

С другой стороны, если торговые точки находятся в разных субъектах РФ — например, в Казани и Челябинске, то совместить УСН и патент можно. В разных субъектах вы можете попасть под разные режимы налогообложения (Письмо Минфина РФ От 24.07.2013 № 03-11-12/29381).

При совмещении УСН и патента важно отслеживать число сотрудников. В общем по ИП число сотрудников не должно превышать 100 человек, в том числе по патенту не более 15 (Письмо Минфина РФ от 20.03.2015 № 03-11-11/15437).

Отслеживание доходов при совмещении режимов

При совмещении ОСНО с патентом нужно отслеживать доходы только в рамках патента — 60 млн руб.

Когда вы совмещаете УСН и патент, то ограничение в 60 млн руб. распространяется в целом на весь ИП. В случае превышения патент обнуляется с начала своего действия.

Где вести учет на новом режиме

В связи с изменениями у бизнеса возникает много вопросов: как вести книгу учета доходов и расходов, как считать доходы и расходы и др. Проблема заключается в том, что фиксировать их нужно по факту: если сегодня поступила выручка, значит вы должны отразить ее в книге как доход. Аналогичная ситуация с расходами.

Такой подход в ведении учета подходит микробизнесам. Но если у вас розничная торговая точка со множеством ежедневных операций, то разумнее выбрать программный продукт, который все посчитает за вас.

Онлайн-бухгалтерия для малого бизнеса сама следит за доходами и расходами. Сервис предупреждает о предстоящей отчетности, дает возможность отследить статус подготовленного отчета.

В онлайн-бухгалтерии можно создавать акты выполненных работ, накладные, работать с отчетами в розничных продажах и настроить начисления и удержания у сотрудников.

Татьяна Евдокимова, ведущий эксперт, Контур.Бухгалтерия

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

В 1С 8.3 Бухгалтерия 3.0 для отражения продаж в розницу предусмотрен специальный документ Отчет о розничных продажах. Далее рассмотрим настройку проводок как заполнить Отчет о розничных продажах в 1С 8.3 при продаже через НТТ и АТТ и как отразить возврат товара от покупателя.

Отчет о розничных продажах в 1С 8.3

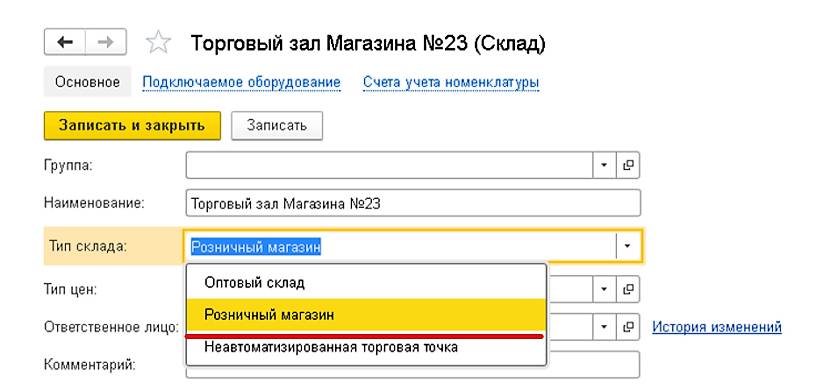

Продажи в розницу производятся обезличенному покупателю через оборудованные торговые точки. В 1С 8.3 под торговыми точками подразумеваются склады с типом:

- Розничный магазин;

- Торговая точка неавтоматизированная.

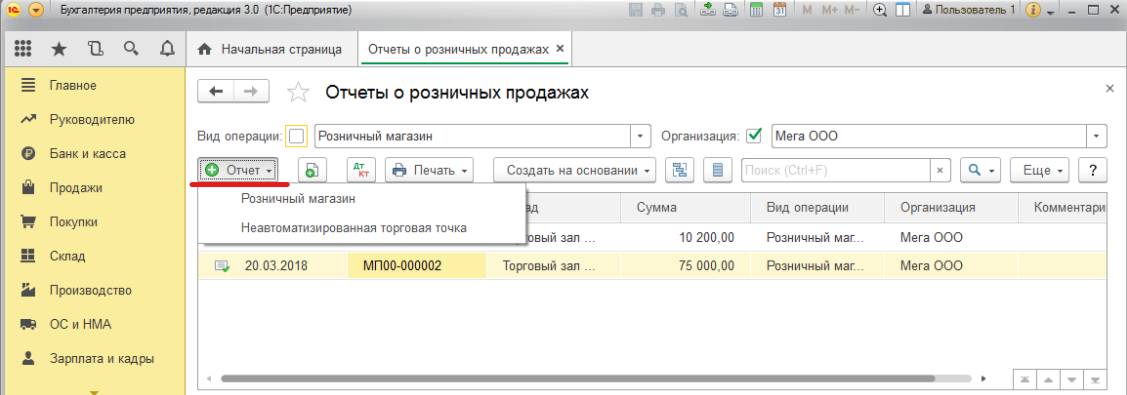

Документом Отчет о розничных продажах в 1С отражаются обобщенные розничные продажи за период. После проведения документа номенклатура, перечисленная в нем, будет списана с учета. Найти данный документ в 1С 8.3 можно в разделе Продажи → Продажи → Отчеты о розничных продажах:

Отчет о розничных продажах в 1С 8.3 создается:

- Автоматически в результате выполнения операции Закрыть смену;

- На основании документа Инвентаризация товаров;

- Может быть создан вручную.

Как сделать Отчет о розничных продажах при продаже через автоматизированную торговую точку (АТТ) в 1С 8.3

В 1С 8.3 продажи в розницу в розничном магазине (АТТ) или с оптового склада оформляются документом Розничная продажа (чеки). В данном случае каждая продажа фиксируется отдельным чеком.

Пример

В розничном магазине (склад «Склад Магазина № 2»), 20.06.2016г. в течение смены было пробито три чека:

- Чек №1 продано: молния 20 см – 2 шт. и нитки – 1 шт.;

- Чек № 2 продано: пуговицы – 5 шт. и ручка шариковая – 1 шт.;

- Чек № 3 продано: ручка шариковая – 3 шт.:

В конце рабочего дня в магазине или в момент закрытии кассовой смены, необходимо выполнить операцию Закрыть смену. Данная операция в 1С 8.3 доступна в журнале документов Розничные продажи (чеки):

В результате выполнения этой операции в 1С 8.3 Бухгалтерия 3.0 автоматически формируются документы:

- Отчет о розничных продажах;

- Поступление наличных с видом операции – Розничная выручка:

Каждый из этих документов будет отражен в своем журнале. В 1С 8.3 данные документы формируются, записываются, но не проводятся. Необходимо проверить правильность заполнения информации в созданных документах. Если убедимся, что вся информация в документах заполнена верно, то проведем их:

В документе Отчет о розничных продажах одинаковая номенклатура будет записана одной строкой с учетом возвратов. В нашем примере это «Ручка шариковая». Эта номенклатура была пробита в чеке № 2 в количестве 1 шт., и в чеке № 3 в количестве 3 шт. Раз возвратов в течении дня не было, то в отчете видим, что было продано 4 ручки шариковых.

В документе Поступление наличных отражается общая суммарная выручка по пробитым чекам с учетом возврата.

Как отразить оплату платежной картой в рознице в 1С 8.3 читайте в нашей статье.

Как отразить возврат товара в Отчете о розничных продажах

Как уже отмечалось выше при автоматическом формировании документа Отчет о розничных продажах в 1С 8.3 учитываются все возвраты, осуществленные в течение кассовой смены.

Давайте рассмотрим эту ситуацию на примере. Для этого воспользуемся данными примера выше и предположим, что по чеку № 2 был произведен возврат товара «Ручка шариковая» в количестве 1 шт. Возврат в 1С 8.3 отражается документом Чек (Возврат):

После проведения данного документа в журнале Розничные продажи (чеки) отразится чек с видом операции Возврат:

Закроем кассовую смену и видим, что в отчете отразились продажи с учетом возврата. А именно: товар «Ручка шариковая» был пробит в чеке № 2 в количестве 1 шт., и в чеке № 3 в количестве 3 шт. и был произведен возврат в количестве 1 шт. Поэтому в отчете видим, что было продано 3 ручки шариковых:

Как сделать Отчет о розничных продажах «вручную»

Рассмотрим вариант ручного заполнения отчета о розничных продажах в 1С 8.3 Бухгалтерия 3.0. Данный вариант применяется когда в 1С 8.3 каждая продажа не оформляется отдельным документом Розничная продажа (чеки), а продажи сразу заносятся в документ Отчет о розничных продажах.

Используя данные примера, приведенного выше, заполним документ вручную, выполнив следующие действия: раздел Продажи → Продажи → Отчеты о розничных продажах → Отчет → Розничный магазин:

Используя кнопку Подобрать заполним таблицу документа:

Документ Поступление наличных при таком оформлении розничных продаж так же необходимо оформить вручную. Это можно сделать, используя механизм Создать на основании. В созданном документе отразиться общая выручка по документу Отчет о розничных продажах:

Как заполнить Отчет о розничных продажах при продаже через неавтоматизированные торговые точки (НТТ) в 1С 8.3

Неавтоматизированная торговая точка в 1С 8.3 – это магазин, данные о продажах в которой не вводятся ежедневно.

Оформление документа Отчета о розничных продажах для отражения продаж в НТТ зависит от того, как в бухгалтерию поступают сведения о продажах. Сведения могут подаваться двумя способами:

- Подаются сведения о проданном товаре;

- Проводится инвентаризация.

То и другое может производиться ежедневно или с периодичностью, указанной в документообороте организации. Рассмотрим оба способа.

Способ № 1

В бухгалтерию, например, ежедневно подаются сведения о проданном товаре. В данной ситуации в 1С 8.3 оформляем документ Отчет о розничных продажах. Раздел Продажи → Продажи → Отчеты о розничных продажах → Отчеты → Неавтоматизированная торговая точка:

В шапке документа выбираем склад. В табличной части, используя кнопку Добавить или Подбор, указываем товар, проданный за день. Документ готов:

Способ № 2

Предположим, что в организации не подаются сведения о продажах, а раз в три дня проводится инвентаризация на складе. Тогда действия в 1С 8.3 будут следующие:

- Приходуем розничную выручку;

- Проводим инвентаризацию на складе. Формируем документ Инвентаризация товаров;

- Оформляем документ Отчет о розничных продажах на основании документа инвентаризации.

В документе инвентаризации указываем фактические остатки товара на складе. В строках, где фактическое количество не совпадает с учетным количеством, отражается отклонение. Отклонение и будет отражать продажи:

Используя механизм Создать на основании, формируем документ Отчет о розничных продажах:

Действительно ли весь этот товар был продан или часть из него является недостачей, программа 1С 8.3 будет проверять во время проведения документа Отчет о розничных продажах, так как до проведения данного документа необходимо оприходовать розничную выручку. Иначе не удастся провести документ Отчет о розничных продажах в 1С 8.3:

Если оприходованная выручка не совпадет с суммой указанной в отчете, то данный отчет о розничных продажах в 1С 8.3 не проводится. Поэтому необходимо выяснить причины не совпадения:

Получение наличной выручки от розничных продаж накладывает на организацию определенные обязанности. Если расчеты между организациями по реализации товаров, работ, услуг происходят в основном в безналичном порядке, то расчеты с физическими лицами обычно происходят наличными деньгами, реже – с помощью электронных средств платежа.

В этой статье мы подробно разберем оформление кассовых документов, бухгалтерский, налоговый учет и проводки по розничной выручке, которая поступает в виде наличных денег от физических лиц. Немного коснемся и необходимости использовать контрольно-кассовую технику.

Содержание статьи

1. Продажа за наличный расчет с кассовым аппаратом

2. Как оформить розничные продажи

3. Как заполнить журнал кассира-операциониста

4. Отчет о продажах в розницу

5. ПКО на розничную выручку

6. Внесение данных ПКО в кассовую книгу

7. Проводки по розничной выручке — пример

8. Счет-фактура при розничной продаже и книга продаж

9. Учет розницы на УСН

10. Отчет о розничных продажах в 1С: Бухгалтерия

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Продажа за наличный расчет с кассовым аппаратом

Юридическое лицо или ИП, планирующий принимать в оплату за свои товары, работы или услуги наличные денежные средства или вести расчеты с использованием платежных карт, в первую очередь решает вопрос, обязан ли он применять контрольно-кассовую технику, или можно использовать другие формы подтверждения приема оплаты.

Сферу применения контрольно-кассовой техники (ККТ) регулирует Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа». В 2016 году в него внесены глобальные изменения.

Несмотря на то, что тема данной статьи напрямую не посвящена использованию в расчетах кассовой техники, мы коснемся этого вопроса. Т.к. от этого напрямую зависит дальнейшее оформление документов.

ККТ применяется всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов или расчетов с использованием платежных карт в случае продажи товаров, выполнения работ или оказания услуг. Это условие по умолчанию.

Сроки обязательного применения ККТ при расчетах наличными и картами с покупателями:

- — с 1 февраля 2017 года – для тех, кто уже сейчас использует ККТ

- — с 1 июля 2018 года – для организаций и ИП, оказывающих услуги населению (сейчас они выдают БСО), для налогоплательщиков на ЕНВД и патенте (сейчас они могут выдавать товарные чеки по требованию покупателя), владельцев торговых автоматов.

Используемые в расчетах ККМ должны позволять через интернет в режиме онлайн передавать данные о расчетах в налоговую инспекцию через оператора фискальных данных (ОФД). Покупатель может получить как бумажный чек, так и чек на электронную почту (это будет реализовано через специально приложение на телефонах покупателей).

Есть ряд исключений, когда ККТ можно не применять. Среди них, например, продажа газет и журналов, проездных документов, торговля на рынках и ярмарках, разносная торговля, продажа из цистерн кваса, молока, торговля овощами вразвал и др. Также не применяют ККТ при расчетах в отдаленных и труднодоступных местностях.

Поэтому в ближайшем будущем при продаже за наличный расчет кассовый аппарат использовать будет обязательно, исключения очень скромные.

2. Как оформить розничные продажи

Следует четко понимать различия между операционной кассой и основной кассой организации. Операционная касса – это ящик с денежными средствами при ККТ (документ учета здесь – журнал кассира-операциониста). Основная (главная) касса – это те деньги, по которым установлен лимит кассы (документ учета уже другой – кассовая книга).

Сначала обсудим обязанности кассира-операциониста по приему денежных средств и оформление документов. Затем разберем процедуру передачи наличных из операционной кассы в основную.

Итак, каждому покупателю при продаже пробивается и выдается кассовый чек. Все движения по операционной кассе отражаются в Журнале кассира-операциониста. В связи с переходом на онлайн-кассы пока не ясно, нужно будет ли в дальнейшем вести данный журнал или нет. Но пока он используется, не отменен, поэтому обсудим порядок его ведения и заполнения.

- «Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением» (утв. Минфином РФ 30.08.1993 №104, применяется в части, не противоречащей закону №54-ФЗ)

- «Альбом унифицированных форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин» (формы утверждены Постановлением Госкомстата РФ от 25.12.1998 №132) – этим документом утверждена форма Журнала кассира-операциониста КМ-4.

Несмотря на даты, эти документы актуальны.

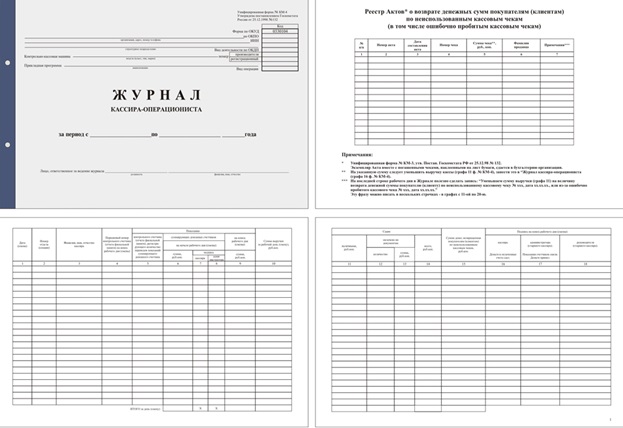

Журнал кассира-операциониста применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно-кассовой машине организации, а также является контрольно-регистрационным документом показаний счетчиков. Журнал кассира-операциониста КМ-4 – это основной документ, отражающий движение наличных денежных средств в операционной кассе магазина. Его заводят для каждого кассового аппарата отдельно.

3. Как заполнить журнал кассира-операциониста

Журнал должен быть прошнурован, пронумерован и скреплен подписями руководителя и главного бухгалтера организации и печатью.

Все записи в «Журнале кассира-операциониста» КМ-4 ведет кассир-операционист в хронологическом порядке, построчно, без пробелов, чернилами или шариковой ручкой.

Запись делаются на основании z-отчетов (отчет с гашением), которые снимаются в конце рабочего дня (смены). Примеры z-отчетов мы приводить не будем, т.к. их внешний вид зависит от используемого кассового аппарата.

Каждый новый отчет должен оформляться новой строкой. Пример заполнения вы можете посмотреть на скриншотах ниже.

Если на одном кассовом аппарате работают в три смены и разные кассиры, то надо вносить три отдельных строки от одной даты.

Обратите внимание на графу 11 «Сдано наличными» — в этой графе указывается только сумма наличных денежных средств, полученных от покупателей (не включается оплата картами и возвраты).

Запись в журнал должна заноситься каждый раз, когда открывалась смена по кассе, даже если наличные деньги в кассу за день и не поступили.

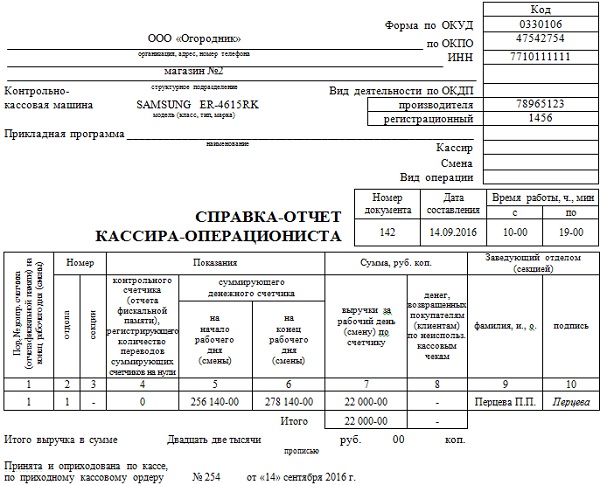

4. Отчет о продажах в розницу

После того как снят z-отчет и заполнена очередная строка в журнале кассира-операциониста, заполняется справка-отчет кассира-операциониста по форме № КМ-6. В справке-отчете отражаются показания счетчиков контрольно-кассовой машины на начало и конец смены, выручка за день (смену), сумма, возвращенная покупателями. Эти данные идентичны тем, которые заносятся в журнал кассира-операциониста.

Z-отчет прикладывается к справке кассира-операциониста (отчет о продажах в розницу) и вместе с наличной выручкой сдается в основную кассу.

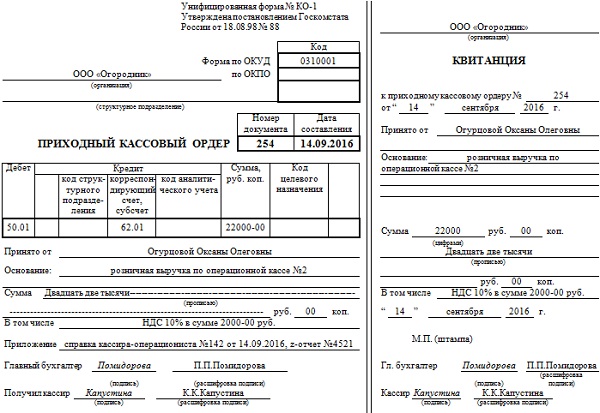

5. ПКО на розничную выручку

Итак, мы выяснили, что по окончании рабочего дня розничная выручка сдается из операционной кассы в основную кассу. При этом кассир основной кассы получает (от кассира или старшего кассира) наличную выручку, справку кассира-операциониста (отчет по продажах в розницу) и приложенный к ней z-отчет.

Кассир должен оформить ПКО на имя лица, сдающего наличную выручку в основную кассу (кассир, старший кассир) – на всю сумму принятой от него выручки. Если выручку сдают несколько кассиров, то ПКО оформляется на каждого.

В строке «Принято от» указывается ФИО лица, которое сдает выручку, в строке «Основание» — розничная выручка (можно также указать название магазина или номер операционной кассы).

На квитанцию от ПКО ставится печать, и она выдается вносителю денег (кассиру).

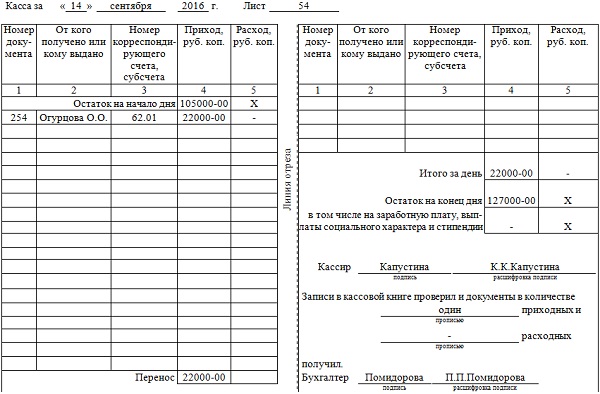

Данные о поступлении наличной выручки заносятся в кассовую книгу.

6. Внесение данных ПКО в кассовую книгу

Кассовая книга – это специальная форма (журнал) для отражения операций с наличными деньгами, в которую вносится информация по всем поступлениям и выдачам наличных денег в кассе организации.

Ведение кассовой книги опирается на следующие нормативные документы:

- — Постановление Госкомстата РФ от 18.08.1998 №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

- — Указание ЦБ РФ от 11 марта 2014 года № 3210-У.

В первом приведена типовая форма кассовой книги (№КО-4), во втором содержатся некоторые правила по заполнению. Юридическое лицо, осуществляющее операции с наличными денежными средствами, независимо от применяемой системы налогообложения, обязано вести кассовую книгу (п. 1, пп. 4.6 п. 4 Указания N 3210-У). ИП могут не вести кассовую книгу.

Кассовую книгу можно вести на бумажном носителе или в электронном виде:

- — на бумажном носителе книга оформляется от руки или с использованием компьютера (другой техники) и подписывается собственноручными подписями.

- — в электронном виде книга оформляется при помощи компьютера (другой техники) с обеспечением её защиты от несанкционированного доступа и подписывается электронными подписями.

Вести кассовую книгу на бумажном носителе можно двумя способами:

- — с заполнением от руки (книга распечатывается заранее или покупается, прошивается и нумеруются страницы);

- — с заполнением с помощью программно-технических средств (книга заполняется на компьютере, а затем распечатывается).

Заполнение кассовой книги удобно осуществлять при помощи технических средств, например, в бухгалтерской программе. Обычно в программе кассовая книга формируется автоматически, на основе введенных приходных и расходных кассовых ордеров.

В конце каждого рабочего дня кассир распечатывает и подписывает лист кассовой книги, передает бухгалтеру оформленные за день ПКО и РКО. Если в течение рабочего дня кассовые операции не проводились, за этот день записи в кассовую книгу не вносятся.

В течение календарного года (или другого периода, определенного организацией) распечатанные листы кассовой книги нумеруются (обычно нумерация происходит автоматически при распечатывании из бухгалтерской программы), собираются в папку, и минимум раз в год сшиваются в единую книгу, опечатываются по аналогии с кассовой книгой, заполненной от руки, с заверением подписями главного бухгалтера и руководителя организации и печатью организации (если вы ее используете).

Пример заполнения кассовой книги смотрите ниже.

7. Проводки по розничной выручке — пример

Теперь, когда мы разобрались с оформлением первичных документов, давайте посмотрим проводки по розничной выручке на примере.

ООО «Огородник» занимается продажей овощей в розницу физическим лицам. 14 сентября было продано овощей на сумму 22000 руб., в т.ч. НДС 10%. Физические лица расплачиваются в магазине наличными. Себестоимость проданных товаров составила 8000 руб. Составим проводки по розничной выручке:

Дебет 50-2 – Кредит 90-1 – на сумму 22000 руб. – отражена выручка

Дебет 90-3 – Кредит 68 – на сумму 2000 руб. – начислен НДС

Дебет 50-1 – Кредит 50-2 – на сумму 22000 руб. – наличная выручка сдана в основную кассу

Дебет 90-2 — Кредит 41 — на сумму 8000 руб. — списана себестоимость проданных товаров.

Можно использовать и 62 счет, в этом случае проводки по розничной выручке будут такими:

Дебет 62-1 – Кредит 90-1 – на сумму 22000 руб. – отражена выручка

Дебет 50-2 – Кредит 62-1 — на сумму 22000 руб. – погашена задолженность покупателя.

Остальное – все аналогично.

Несколько слов о признании доходов в целях расчета налога на прибыль. Доход признается:

- При методе начисления: на дату реализации товаров, работ, услуг.

- При кассовом методе: на день поступления денег на счета в банках или в кассу.

При розничных продажах, если не рассматривать предоплату, момент получения оплаты за товары, работы, услуги и передачи товара, выполнения работ, оказания услуг, совпадает во времени. Поэтому дата признания дохода в налоговом учете при методе начисления и кассовом методе совпадет.

Доход будет признаваться на дату реализации товара, работы, услуги. Т.е. в нашем примере ООО «Огородник» отразит получение дохода на 14 сентября.

8. Счет-фактура при розничной продаже и книга продаж

Если организация – продавец находится на ОСНО, то она является плательщиком НДС. Следовательно, при реализации товаров появляется обязанность начислить НДС и выставить счет-фактуру. Однако розничному покупателю, который приобретает товары для собственного потребления, счет-фактура не нужен.

По этой ситуации НК предусматривает отдельное правило. Согласно п.7 ст.168 НК при реализации товаров за наличный расчет организациями и ИП в розничной торговле, общепите и при выполнении работ, оказании услуг населению счета-фактуры выставлять не обязательно. Достаточно выдать покупателю кассовый чек или иной документ установленной формы.

Но возникает вопрос, если счет-фактура при розничной продаже не выставляется, что же тогда регистрировать в книге продаж? В Правилах ведения книги продаж (утверждены Постановлением Правительства от 26.12.2011 №1137) прописано, что в такой ситуации в книге продаж регистрируются реквизиты контрольной ленты ККТ (z-отчет), формируемой за день.

При заполнении книги продаж вы также столкнетесь с вопросом, что указывать в графах 7 и 8. Это наименование и ИНН/КПП покупателя, у вас их нет. В этих графах нужно проставить прочерки. В графе 2 «Код вида операции» вы укажете код 26. Это код по неплательщикам НДС, в том числе по физлицам.

9. Учет розницы на УСН

В налоговом учете на УСН дата признания дохода – это дата получения денежных средств от покупателя (кассовый метод). Т.е. для нашего примера, если ООО «Огородник» работает на УСН, доход будет признан в тот же день – 14 сентября, когда состоялась реализация и денежные средства пришли в кассу.

Проводки по розничной выручке на УСН будут аналогичными предыдущему примеру, только проводка по начислению НДС будет отсутствовать.

Налоговый учет розницы на УСН ведется в Книге учета доходов и расходов. Основанием для внесения записи в книгу будет служить приходный кассовый ордер, т.к. именно он является первичным учетным документом, подтверждающим внесение денежных средств в кассу.

Запись в книгу будет примерно такая:

ПКО №54 от 14.09.16

Получено от продаж покупателям в розницу

10. Отчет о розничных продажах в 1С: Бухгалтерия

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, как составить отчет о розничных продажах в 1С: Бухгалтерия в видео-формате.

Какие проблемные вопросы встретились вам по учету и оформлению розничной выручки? Задавайте их в комментариях!

- ← Купили и продали товар на УСН: бухгалтерский и налоговый учет

- Размер аванса по заработной плате и сроки его выплаты →

3 thoughts on “ Проводки по розничной выручке и оформление кассовых документов ”

спасибо за статью. Хотелось бы, чтобы вы также подробно рассмотрели операции эквайринга, проводки. Зачастую выручка за день состоит из наличных и часть денег приходит после оплаты картой на счет (за вычетом банка). Много неясностей по проводке.

Добрый день. Есть еще вопрос по ведению авансов. Мы на уСН, торгуем в розницу. Покупатели предварительно оплачивают Заказы наличными, по карте, эквайрингом. Как отражать такие операции в бухгалтериПредприятия 3.0? Столкнулись с проблемой, что в день, когда авансов больше, чем продаж Отчет о розничных продажах не проводится.

Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод.

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Читайте также: