Пояснительная записка к бухгалтерскому балансу нко на усн

Опубликовано: 14.05.2024

Анализ норм действующего законодательства о составе форм бухгалтерской отчетности

Важные нормы нового закона

При представлении годовой бухгалтерской отчетности за 2012 год следует руководствоваться пунктом 2 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ), согласно которому годовая бухгалтерская (финансовая) отчетность некоммерческой организации состоит из:

- отчета о целевом использовании средств;

- (и) приложений к ним.

При этом, как указано в Информации Минфина РФ № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете"», в составе годовой бухгалтерской (финансовой) отчетности за 2012 г. отчет о целевом использовании полученных средств должен именоваться отчетом о целевом использовании средств.

Согласно пп. 6 п. 3 ст. 21 Закона № 402-ФЗ состав, содержание и порядок формирования информации, раскрываемой в бухгалтерской (финансовой) отчетности, в том числе образцы форм бухгалтерской (финансовой) отчетности, а также состав приложений к бухгалтерскому балансу и отчету о финансовых результатах и состав приложений к бухгалтерскому балансу и отчету о целевом использовании средств устанавливаются федеральными стандартами для всех экономических субъектов независимо от вида экономической деятельности.

Согласно п. 1 ст. 30 Закона № 402-ФЗ до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти и Центральным банком Российской Федерации до дня вступления в силу Закона № 402-ФЗ, то есть до 1 января 2013 года.

Отчет о прибылях и убытках

В отношении отчета о прибылях и убытках некоммерческой организации в Информации Минфина РФ № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете"» указано:

«Исходя из взаимосвязанных положений части 1 статьи 13 Федерального закона N 402-ФЗ, второго абзаца пункта 6 и второго абзаца пункта 11 ПБУ 4/99, некоммерческая организация приводит в бухгалтерской (финансовой) отчетности показатели об отдельных доходах и расходах (финансовых результатах) обособленно применительно к форме и порядку составления отчета о финансовых результатах в случае, когда:

в отчетном году эта некоммерческая организация получила доход от предпринимательской и (или) иной приносящей доход деятельности;

показатель полученного некоммерческой организацией дохода существенен;

раскрытие данных о прибыли от предпринимательской и (или) иной приносящей доход деятельности в отчете о целевом использовании средств недостаточно для формирования полного представления о финансовом положении некоммерческой организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении;

без знания о показателе полученного дохода заинтересованными пользователями невозможна оценка финансового положения некоммерческой организации и финансовых результатов ее деятельности».

Вывод:

некоммерческая организация представляет в составе годовой бухгалтерской отчетности за 2012 год отчет о прибылях и убытках только в случае, когда такая организация осуществляла предпринимательскую (или иную приносящую доход) деятельность, доход от которой является существенным.

Приложения и Пояснения

В письме Минфина РФ от 09.01.2013 № 07-02-18/01"Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2012 год" указано:

«в силу части 1 статьи 30 Федерального закона № 402-ФЗ в отношении состава приложений к бухгалтерскому балансу и отчету о финансовых результатах (состава приложений к бухгалтерскому балансу и отчету о целевом использовании средств) продолжает действовать Приказ Минфина России от 2 июля 2010 г. № 66н "О формах бухгалтерской отчетности организаций".

Согласно пунктам 3 и 4 этого приказа Минфина России в состав приложений к бухгалтерскому балансу и отчету о финансовых результатах входят:

-отчет об изменениях капитала;

-отчет о движении денежных средств;

- иные приложения (пояснения)».

В письме Минфина РФ от 09.01.2013 № 07-02-18/01 также разъяснено, что состав и содержание пояснений подлежат определению организацией самостоятельно исходя из взаимосвязанных положений пунктов 24 - 27 ПБУ 4/99, норм других положений по бухгалтерскому учету в части раскрытия информации, а также подпункта "б" пункта 4 приказа Минфина России от 2 июля 2010 г. № 66н.

Вывод:

1) в письме Минфина РФ от 09.01.2013 № 07-02-18/01 раскрыт состав приложений к бухгалтерскому балансу и отчету о финансовых результатах, но при этом нет указаний на состав приложений к бухгалтерскому балансу и отчету о целевом использовании средств;

2) в письме Минфина РФ от 09.01.2013 № 07-02-18/01 дано разъяснение о содержании Пояснений.

Согласно п. 30 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина РФ от 29.07.1998 №34н, далее – ПВБУ № 34н) бухгалтерская отчетность организаций состоит из:

а) бухгалтерского баланса;

б) отчета о прибылях и убытках;

в) приложений к ним, в частности отчета о движении денежных средств, приложения к бухгалтерскому балансу и иных отчетов, предусмотренных нормативными актами системы нормативного регулирования бухгалтерского учета;

г) пояснительной записки;

д) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Пунктом 5 ПБУ 4/99 «Бухгалтерская отчетность организации» (утв. Приказом Минфина РФ от 06.07.1999 № 34н) установлено, что

«бухгалтерская отчетность состоит из:

- отчета о прибылях и убытках,

- приложений к ним;

- (и) пояснительной записки (далее приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка именуются пояснения к бухгалтерскому балансу и отчету о прибылях и убытках);

- (а также) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту».

При этом, как указано в Информации Минфина РФ № ПЗ-10/2012, исходя из норм Закона № 402-ФЗ пояснительная записка и аудиторское заключение в состав годовой бухгалтерской отчетности не включаются, начиная с годовой бухгалтерской отчетности за 2012 год.

В письме Минфина РФ от 09.01.2013 № 07-02-18/01 разъяснено, что в силу части 1 статьи 30 Закона № 402-ФЗ продолжает применяться раздел VIII ПБУ 4/99, которым определен состав информации, сопутствующей бухгалтерской отчетности, которая представляется в виде пояснительной записки. Организация может представлять вместе с годовой бухгалтерской отчетностью сопутствующую информацию (в виде пояснительной записки), если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений (п. 39 ПБУ 4/99).

Вывод:

1) пояснения и пояснительная записка – это разные документы. Пояснения являются обязательными для включения в состав годовой бухгалтерской отчетности, а пояснительная записка как сопутствующий бухгалтерской отчетности документ формируется и представляется по решению руководства экономического субъекта;

2) ни ПБУ 4/99, ни ПВБУ № 34н не содержат перечня приложений к бухгалтерскому балансу и отчету о целевом использовании средств, которые указаны в п. 2 ст. 14 Закона № 402-ФЗ.

Пунктом 2 Приказа Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» утверждены следующие формы приложений к бухгалтерскому балансу и отчету о прибылях и убытках:

а) форма отчета об изменениях капитала;

б) форма отчета о движении денежных средств;

в) форма отчета о целевом использовании полученных средств.

Пунктом 4 Приказа № 66н установлено, что иные приложения к бухгалтерскому балансу и отчету о прибылях и убытках (далее - пояснения):

а) оформляются в табличной и (или) текстовой форме;

б) содержание пояснений, оформленных в табличной форме, определяется организациями самостоятельно с учетом приложения № 3 к Приказу № 66н.

Вывод:

1) из форм, утвержденных Приказом № 66н, рекомендательный характер носят только пояснения. При этом допускается внесение изменений в утвержденные формы бухгалтерской отчетности только для некоммерческих организаций в отношении раздела III бухгалтерского баланса;

2) Приказ № 66н не содержат перечня приложений к бухгалтерскому балансу и отчету о целевом использовании средств, которые указаны в п. 2 ст. 14 Закона № 402-ФЗ.

Отчет об изменениях капитала

Согласно п. 30 ПБУ 4/99 хозяйственные товарищества и общества в составе бухгалтерской отчетности должны раскрыть информацию о наличии и изменениях уставного (складочного) капитала, резервного капитала и других составляющих капитала организации.

Хозяйственными товариществами и обществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом (п. 1 ст. 66 ГК РФ).

В Информации Минфина РФ № ПЗ-1/2011 указано, что исходя из ПБУ 4/99, некоммерческие организации не обязаны в составе бухгалтерской отчетности раскрывать информацию о наличии и изменениях уставного (складочного) капитала, резервного капитала и других составляющих капитала организации.

Таким образом, учитывая, что:

а) форма отчета об изменениях капитала предназначена только для коммерческих организаций;

б) форма отчета об изменениях капитала (код формы 0710003) является типовой, а не рекомендательной (то есть в нее не могут быть внесены изменения);

в) раздел 2 отчета об изменениях капитала заполняется в случаях, когда изменение учетной политики либо обнаружение существенной ошибки повлияло на статьи капитала (которых у некоммерческой организации нет),

у некоммерческих организаций отсутствует обязанность по заполнению указанной формы.

Отчет о движении денежных средств

Согласно п. 85 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина РФ от 29.07.1998 №34н) отчет о движении денежных средств разрешается не представлять некоммерческим организациям.

Детализация и расшифровки

Согласно п. 11 ПБУ 4/99:

- показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности, и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности;

- показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Согласно п. 3 Приказа Минфина РФ № 66н организации самостоятельно определяют детализацию показателей по статьям отчетов.

Вывод:

статьи бухгалтерского баланса и отчета о целевом использовании средств, представленные в формах отчетности как «прочие» или «иные», должны быть детализированы либо в самих формах отчетности, либо в пояснениях к указанным формам отчетности.

Подведем итоги

Некоммерческие организации должны представить годовую бухгалтерскую отчетность за 2012год в составе форм, указанных в п. 2 ст. 14 Закона № 402-ФЗ, а именно: бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

При этом действующими нормативно-правовыми актами по бухгалтерскому учету состав приложений к бухгалтерскому балансу и отчету о целевом использовании средств не установлен.

Следовательно, в отношении годовой бухгалтерской отчетности за 2012 год некоммерческая организация должна самостоятельно принять решение о составе приложений к бухгалтерскому балансу и отчету о целевом использовании средств, исходя из нормы п. 1 ст. 13 Закона № 402-ФЗ, согласно которой бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений.

Иными словами, необходимость заполнения и представления в составе годовой бухгалтерской отчетности некоммерческими организациями отчета и прибылях и убытках, отчета о движении денежных средств и пояснений диктуется исключительно необходимостью раскрыть дополнительную информацию о финансовом положении организации, финансовых результатах деятельности и движении денежных средств в случаях, когда такой информации недостаточно в бухгалтерском балансе и отчете о целевом использовании средств.

Пример

Показатели бухгалтерской отчетности некоммерческой организации за 2012 год представлены в таблицах в виде выписки из бухгалтерского баланса и отчета о целевом использовании средств.

Как следует из показателей Бухгалтерского баланса (строка 1250) и Отчета о целевом использовании средств (строка 6400) денежные средства организации формируются исключительно из целевых средств (членских взносов). В Отчете о целевом использовании средств представлена информация:

- о поступлении денежных средств всего (строка 6200) и по статьям прихода (строка 6215);

- о расходовании денежных средств всего (строка 6300) и в разрезе статей расходов (строки 6310 – 6313, 6320, 6321, 6350).

Следовательно, представление дополнительной информации о движении денежных средств в Отчете о движении денежных средств не требуется.

В отчетном периоде организация не вела предпринимательскую деятельность, а также иную деятельность, приносящую доходы. Следовательно, представление дополнительной информации о финансовых результатах деятельности в Отчете о прибылях и убытках не требуется.

Как следует из раздела III Бухгалтерского баланса, целевое финансирование организации (собственные средства) представлено двумя статьями:

- фондом недвижимого и особо ценного движимого имущества (строка 1360), величина которого идентична первоначальной стоимости основных средств (строка 1150), и является неизменной в течение всех отчетных периодов, представленных в Бухгалтерском балансе на отчетную дату;

- целевыми средствами (строка 1350), величина которых с учетом начисленных оценочных обязательств полностью соответствует остатку целевых средств, отраженному в Отчете о целевом использовании средств по строке 6400.

Следовательно, представление дополнительной информации по указанным показателям в Пояснениях не требуется.

Пояснения состоят из табличной части (рекомендуемая форма 0710005) и текстовой части. Содержание Пояснений определяется п.п. 24 – 27 ПБУ 4/99 и другими ПБУ (в разделах о раскрытии информации в бухгалтерской отчетности).

В отношении анализируемой отчетности в составе Пояснений следует представить:

1) раздел 2.1 формы 0710005 «Наличие и движение основных средств» (в разрезе групп основных средств);

2) раздел 7 формы 0710005 «Оценочные обязательства»;

3) расшифровки строк Отчета о целевом использовании средств:

- строки 6313 «иные мероприятия»;

- строки 6350 «Прочие».

Указанные строки могут быть детализированы непосредственно в Отчете о целевом использовании средств. В таком случае включать расшифровки в состав Пояснений не требуется.

Бухгалтерский баланс (фрагмент)

Пояснительная записка к балансу — это сопроводительный документ, который в произвольной форме описывает финансовую ситуацию в организации. Не является обязательной, но помогает сделать годовую отчетность более полной и понятной.

В настоящее время действующим законодательством не предусмотрено обязательное предоставление такой формы, как пояснительная записка к бухгалтерскому балансу в составе годовой отчетности. Но на практике обойтись без нее сложно. Никаких особых требований к этому документу не предъявляется, но составить его желательно без ошибок. При несоответствии данных с указанными в самом отчете у налоговой службы возникнут обоснованные вопросы. Давайте посмотрим, кто, когда, зачем и в какой форме составляет пояснения к бухгалтерской отчетности.

Пояснения и записка — не одно и то же

Пояснительная записка не заменяет собой пояснения к балансу. В ПБУ 4/99 «Бухгалтерская отчетность организации» указано, что:

Пояснения — это расшифровка статей бухгалтерского баланса, а также уточнение отдельных отчетных форм:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- другие отчетные формы и приложения в составе бухгалтерской отчетности.

Тогда как пояснительная записка представляет собой произвольную расшифровку всей финансовой ситуации в хозяйствующем субъекте. В ней содержатся как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах. В статье 14 Федерального закона от 06.12.2011 № 402 и п. 4 приказа Минфина России от 02.07.2010 № 66н указано, что этот документ входит в состав годовой бухгалтерской отчетности. А п. 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей записки. Из этого следует, что сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые вправе составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно предоставляют в ИФНС всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение в пояснительной записке им не обязательно. Но если возникнет такое желание, составить отдельную записку не возбраняется.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы вовремя сдать годовую отчетность за 2020 год. В путеводителе найдете сроки, бланки и инструкции по заполнению.

Кому и для чего нужна пояснительная записка к годовому отчету за 2020 год

Пояснительная записка к балансу необходима всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ включают исходя из конкретных пожеланий, например, совета директоров, и из особенностей сложившейся на предприятии экономической ситуации к концу года. К примеру, если налог на прибыль за отчетный период оказался значительно ниже предыдущего, имеет смысл пояснить причины этого для ИФНС, так как налоговый орган, получив такие данные, все равно попросит их объяснить. Это избавит руководство от лишних вопросов со стороны налоговиков и вызовов на «ковер» в инспекцию, и от выездной проверки, которую назначают в рамках камеральной.

Какую информацию указывают

Законодательные требования к содержанию этого документа отсутствуют. Каждый бухгалтер самостоятельно определяет состав пояснительной записки к бухгалтерскому балансу за 2020 год и полноту данных в ней, и то, в каком виде их удобнее предоставить:

- простого текста;

- диаграмм;

- таблиц;

- схем;

- графиков.

Существует общий план этого документа. Наиболее полная пояснительная записка обычно содержит:

- общие данные организации (адрес, среднегодовая численность работников, виды экономической деятельности, руководящий состав и т. д.);

- общие данные о применяемой учетной политике;

- анализ текущих финансовых показателей деятельности организации;

- текстовые и табличные пояснения.

Чтобы у проверяющих возникало меньше вопросов, в документе следует обязательно указать хотя бы краткую информацию о методах учета. Особенно это касается таких сфер:

- оценка товаров, производственных запасов и готовой продукции;

- оценка незавершенного производства;

- амортизация основных средств;

- признание выручки от реализации.

Как правильно написать пояснительную записку к годовой отчетности

Если в учетную политику были внесены изменения, об этом обязательно указывают с обоснованием причин и необходимости поправок. Обязательно должна присутствовать оценка результата изменений в денежном выражении — величина, на которую изменилась оценка статей финансовой отчетности в связи со сменой способа бухгалтерского учета. Если в планах на текущий год есть действия, влияющие на факты хозяйственной деятельности или ее непрерывность, например, предстоящая ликвидация организации, то об этом обязательно информируют контролирующие органы.

В виде таблиц желательно привести расшифровки строк баланса и формы 2, в частности:

- данные об изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- о составе и движении резервов предстоящих расходов и платежей;

- оценочные резервы юрлица;

- изменения в структуре и объеме нематериальных активов и основных средств;

- данные об арендованном имуществе;

- сведения о финансовых вложениях, дебиторской и кредиторской задолженности;

- состав затрат на производство и прочих расходов;

- объемы реализации продукции, товаров, работ, услуг по видам деятельности организации и рынкам сбыта;

- данные об обеспечении обязательств организации;

- все чрезвычайные факты хозяйственной деятельности организации в отчетном периоде и их последствия.

Кроме сухих фактов и цифр, в пояснительной записке приветствуется анализ финансовых показателей организации. Такая информация, в первую очередь, интересует учредителей, акционеров и инвесторов, но и налоговым специалистам эти данные расскажут о многом. В частности, информация о деловой активности организации и ее положении на рынке пойдет на пользу при обращении за вычетами по НДС или при открытии внешнеэкономической деятельности. Если работа идет не так спешно, как хотелось, и результатами деятельности за год являются убытки, грамотно составленные пояснения с подробным анализом всех факторов поможет избежать подозрений со стороны налоговых органов в применении незаконных методов снижения налогов. Если в документе обнаружатся ответы на все интересующие налоговиков вопросы, то и избежать дополнительных методов надзора окажется легче.

Особое внимание при составлении пояснительной записки необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008. По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, указывают информацию о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

Образец пояснительной записки

Рассмотрим пример пояснительной записки для условной компании ООО «PPT.ru», которая работает с 2005 года, занимается производством и реализацией молочной продукции. Ее главный бухгалтер составил этот документ следующим образом:

Пояснения к бухгалтерскому балансу ООО «PPT.ru» за 2020 год

1. Общие сведения

Общество с ограниченной ответственностью (ООО) «PPT.ru» зарегистрировано ИФНС № 1 по г. Санкт-Петербургу 29.03.2005. Свидетельство о госрегистрации № 000000000, ИНН 1111111111111111, КПП 22222222222, юридический адрес: г. Санкт-Петербург, проспект Замечательный, 1.

Бухгалтерский баланс организации сформирован в соответствии с действующими в Российской Федерации правилами и требованиями бухгалтерского учета и отчетности.

- Уставный капитал организации: 5 000 000 (пять миллионов) рублей, оплачен полностью.

- Количество учредителей: два физических лица О. М. Курочкин и П.П.Петров и одно юридическое лицо ООО «Молоко».

- Основной вид деятельности: переработка молока ОКВЭД 15.51.

- Численность сотрудников по состоянию на 31.123.2020 составила 165 человек.

- Филиалы, представительства и обособленные подразделения отсутствуют.

2. Основные положения учетной политики

Учетная политика ООО «PPT.ru» утверждена приказом директора Петрова П.П. от 25.12.2019 № 289. Применяется линейный метод амортизации. Оценка материально-производственных запасов и готовой продукции осуществляется по фактической себестоимости. Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

3. Информация об аффилированных лицах

Петров Порфирий Петрович — учредитель, 50% доли собственности в УК, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель, 30% доли собственности в УК.

ООО «Молоко» — учредитель, 20% доли собственности в УК, российская организация (учредители В.П. Петров и Ю.К. Сидоров).

В отчетном периоде со связанными сторонами были совершены такие финансовые операции:

- 12.03.2020 общим собранием учредителей ООО «PPT.ru» была рассмотрена и утверждена финансовая отчетность организации за 2019 год. Собрание постановило выплатить по итогам 2019 года прибыль в размере 3 252 000 рублей учредителям исходя из их доли в уставном капитале. Выплата (с учетом удержания НДФЛ по двум физлицам) была произведена 01.04.2020;

- 25.05.2020 ООО «PPT.ru» заключило с учредителем ООО «Молоко» Ю.К. Сидоровым договор о приобретении нежилого помещения стоимостью 5 102 000 рублей. Стоимость сделки обусловлена проведением независимой оценки стоимости объекта недвижимости. Расчеты по договору были произведены в полном объеме 06.06.2020, подписан акт приема-передачи недвижимости.

4. Основные показатели деятельности организации

В отчетном году выручка составила:

- по основному виду деятельности «производство и реализация молочной продукции» — 385 420 020 рублей;

- по прочим видам деятельности — 650 580 рублей;

- прочие доходы: 170 800 рублей (реализация ОС).

Затраты на производство и реализацию продукции:

- приобретение основных средств: 1 410 500 рублей;

- амортизация ОС: 45 230 рублей;

- приобретение сырья: 110 452 880 рублей;

- фонд оплаты труда: 137 580 040 рублей;

- командировочные расходы: 238 300 рублей;

- аренда помещений: 8 478 190 рублей;

- прочие расходы: 532 458 рублей.

5. Расшифровка статей бухгалтерского баланса на 31.12.2020 (на примере кредиторской задолженности)

Наличие и движение дебиторской задолженности

Показатель Период На начало года Изменения за период На конец года Учтенная по договорам Резерв сомнительных долгов Поступило Выбыло Остаток В тысячах рублей с десятичным знаком По договорам (сделкам) Штрафы, пени, неустойки Погашено Списано на фин. результат Списано на резерв сомнительных долгов Текущая Просроченная Всего краткосрочная

дебиторская задолженность, в том числе:2020 г. 25 489,3 (200,0) 15 632,7 300,4 (25 023,2) (102,1) (48,9) 15 726,1 522,1 покупателей 20 409,0 (200,0) 10 015,5 300,4 (17 315,3) (87,7) (48,9) 12 750,9 522,1 поставщиков 5080,3 - 5617,1 - (7707,9) (14,4) - 2975,2 - Всего долгосрочная дебиторская задолженность, в том числе: 2020 г. 50 000,0 - - - - - - 50 000,0 - по беспроцентным займам 40 000,0 - - - - - - 40 000,0 - ИТОГО дебеторская задолженность 30 489,3 (200,0) 15 632,7 300,4 (25 023,2) (102,1) (48,9) 65 726,1 522,1 6. Оценочные обязательства и резервы

На 31.12.2020 сформировано оценочное обязательство на оплату очередных отпусков работников в сумме 7 458 000 рублей, количество неоплаченных дней отпуска — 67, срок исполнения — 2022 год.

Резерв по сомнительным долгам сформирован на сумму 600 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Гиря» в сумме 522 000 рублей.

Резерв под снижение стоимости МПЗ в 2019 году в организации не создавался, так как МПЗ не имеют признаков обесценивания.

7. Заработная плата

Кредиторская задолженность по зарплате на 31.12.2020 составила 3 876 400 руб. (оплата за декабрь 2020 г., по сроку: 12.01.2021). Текучесть кадров в отчетном периоде составила 14,88%. Списочная численность работников на 31.12.2019 — 165 чел. Среднемесячная зарплата — 25 675 руб.

Директор ООО «PPT.ru» /подпись/ Петров П.П. 12.03.2021.

Особенности для бюджетных организаций

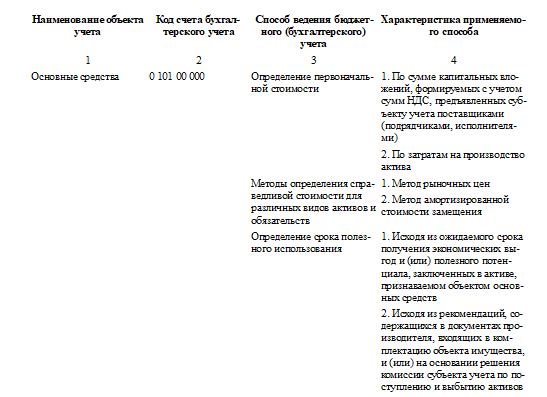

Бюджетные (автономные) учреждения сдают бухгалтерский баланс по форме 0503730, а казенные учреждения (получатели бюджетных средств) — по форме 0503130. Для них пояснения не только обязательны, но и подаются по утвержденной форме. В 2021 году изменились требования к заполнению таблиц № 1 и № 4, предоставляемых в составе пояснительной записки. В таблице № 1 за 2020 год указывают только те виды деятельности, которыми учреждение начало заниматься или которые прекратило вести в отчетном году.

Таблица 4 в новой редакции называется «Сведения об основных положениях учетной политики». Рассмотрим, как заполнить таблицу 4 к пояснительной записке за 2020 год с учетом новых требований. Вот так выглядят графы таблицы:

В них указывают данные только о тех положениях учетной политики, которые перечислены в новых приложениях № 2 к инструкциям № 191н и № 33н, по правилам:

- в графе 1 — наименование объекта учета, в отношении которого применяются особенности отражения операций в бухгалтерском (бюджетном) учете;

- в графе 2 — код балансового счета (забалансового счета), по которому отражаются объекты учета;

- в графе 3 — способ ведения бухгалтерского (бюджетного) учета в отношении обозначенных объектов;

- в графе 4 — характеристика применяемого способа ведения учета, исходя из структурных, отраслевых и иных особенностей деятельности учреждения.

Вот образец заполнения таблицы 4 к пояснительной записке 0503760 за 2020 год для бюджетного учреждения по новым правилам для основных средств:

Очевидно, что грамотное составление документа избавит руководителя и бухгалтера от дополнительного общения с контролирующими органами. Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной. Ответственность за ее корректность несет лицо, которое подписало документ.

Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации, о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета и по установленным формам.

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

При составлении бухгалтерской отчетности некоммерческие организации руководствуются:

Федеральным законом от 06.12.2011г. №402-ФЗ «О бухгалтерском учете»;

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным Приказом Министерства финансов Российской Федерации от 29.07.1998г. № 34н;

Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным Приказом Министерства финансов Российской Федерации от 06.07.1999г. №43н;

Приказом Министерства финансов Российской Федерации от 02.07.2010г. №66н «О формах бухгалтерской отчетности организаций».

В соответствии со статьей 14 Федерального закона от 06.12.2011г. №402-ФЗ «О бухгалтерском учете», годовая бухгалтерская (финансовая) отчетность некоммерческой организации состоит из:

Отчета о целевом использовании средств.

Приложений к ним.

Это общие требования ко всем некоммерческим организациям по составлению годовой бухгалтерской отчетности.

В информационном письме Министерства финансов №ПЗ-1/2011 сказано, что некоммерческие организации не обязаны в составе бухгалтерской отчетности раскрывать информацию об изменениях уставного капитала, резервного капитала и других капиталов.

В пункте 85 Приказа 34н сказано, что в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности, некоммерческим организациям разрешается не представлять отчет о движении денежных средств. Но, если это прямо предусмотрено законом, организация обязана сделать этот отчет. Также организация может добровольно сделать этот отчет, и в нем должна отразиться специфическая деятельность некоммерческой организации.

Приложение к бухгалтерской отчетности.

В табличной части приказа 66н даны образцы приложений к бухгалтерской отчетности. Требования по составлению пояснения к бухгалтерской отчетности даны в приказе 4/99. Не все они имеются в табличной части приказа 66н. Так, в пункте 24 ПБУ 4/99 сказано, что в пояснениях к бухгалтерскому балансу должны раскрываться сведения, относящиеся к учетной политике организации. Всю учетную политику целиком вставлять в пояснение к бухгалтерской отчетности не следует. Надо отразить в пояснительной записке только основные и ключевые моменты учетной политики.

В пункте 25 ПБУ 4/99 сказано, что в пояснениях к бухгалтерской отчетности должно быть указано, что бухгалтерская отчетность сформирована организацией, исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности кроме случаев, когда организация допустила при формировании бухгалтерской отчетности отступления от этих правил.

НКО обязана применять формы бухгалтерской отчетности, утвержденные приказом 66н. Если некоммерческая организация подпадает под обязательный аудит, то при выдаче аудиторского заключения в последнем абзаце указывается что «прилагаемая к заключению бухгалтерская отчетность составлена по правилам ведения бухгалтерского учета и правилам составления бухгалтерской отчетности». Пишется именно такая формулировка на основании вашей пояснительной записки, где указано, что отчетность сформирована организацией исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности. По стандартам аудиторской деятельности, если в пояснительной записке не будет этой формулировки, аудиторы имеют право выдать модифицированное аудиторское заключение.

Если же все-таки вы отступились от правил составления бухгалтерской отчетности, то вы должны это указать в пояснительной записке. Существенные отступления должны быть раскрыты в бухгалтерской отчетности с указанием причин, почему эти отступления возникли, а также должен быть указан результат от их отступлений и то, как это отступление отразилось на понимании состояния финансового положения организации.

В пояснительной записке должна быть указана информация о чрезвычайных факторах хозяйственной деятельности и их последствиях. Если у вас таких факторов не возникло за отчетный год, то вы должны указать, что чрезвычайные факторы отсутствовали.

Помимо перечисленного, в пояснительной записке должны быть перечислены следующие данные:

информация о событиях после отчетной даты (это фактор после отчетной даты, о котором вы не знали при формировании бухгалтерской отчетности);

информация об условных факторах хозяйственной деятельности;

информация о прекращенных операциях;

дана информация об аффилированных лицах – о юридическом адресе, основных видах деятельности;

информация о среднегодовой численности работающих за отчетный период или численность работающих на отчетную дату;

состав, фамилии и должности членов исполнительных и контрольных органов организации.

В простом текстовом формате пояснительная записка должна быть как дополнение к тем табличным частям, которые утверждены Приказом 66н Министерства финансов.

В Приказе 66н утверждены две формы отчетности, которые может заполнить некоммерческая организация:

Баланс, который обозначен в пункте 1 Приказа 66н, назовем его общим балансом – балансом для всех организаций, которые имеют право его заполнять.

В этом же пункте обозначен отчет о целевом использовании средств.

В приложении 6, пункт 6.2 дана отчетность для социально ориентированных некоммерческих организаций. Отчетность для социально ориентированных некоммерческих организаций является упрощенной с укрупненными показателями.

«Клерк» Рубрика Отчетность

Иллюстрация: Борис Мальцев / Клерк

Пояснения к бухгалтерскому балансу — образец данного документа рассмотрен в данной статье — составляются в произвольной форме и прилагаются к финансовой отчетности организации. О том, какие сведения необходимо отразить в документе, кому, когда и для каких целей предоставляется пояснение, читайте в нашем материале.

Кому и зачем необходима копия пояснительной записки к бухгалтерскому балансу?

Составление пояснительной записки к бухгалтерскому балансу — обязанность всех компаний.

Предприятия малого бизнеса, отчетность которых не подлежит обязательному аудиту, освобождены от обязательного представления пояснительной записки в составе годовой отчетности, поскольку сдают баланс и отчет о финансовых результатах в упрощенном виде.Кому предоставляются пояснения к бухгалтерской отчетности?

Варианты пояснительной записки для каждой группы заинтересованных лиц могут отличаться и раскрывать только ту информацию, которая необходима или обязательна. При подготовке годового собрания важно расшифровать основные показатели деятельности и пояснить полученные результаты. Федеральную налоговую службу интересуют причины изменения размера налоговых отчислений плательщика. Для кредиторов и инвесторов актуально знать, что предприятие финансово стабильно, а кредитные и инвестиционные риски минимизированы.

- учредители организации (для пояснения финансовых результатов деятельности);

- кредиторы (для обоснования кредитоспособности заемщика и его возможности выполнять кредитные обязательства);

- контролирующие органы (для объяснения динамики финансовых показателей организации, расшифровки статей отчетности);

- инвесторы (для обоснования инвестиционной привлекательности и стабильности организации).

Как правильно написать пояснительную записку к балансу?

При составлении пояснений в качестве основы можно использовать формуляр, рекомендованный Минфином в приказе от 02.07.2010 № 66н (приложение № 3).

Образец пояснительной записки можно скачать по ссылке.План пояснительной записки

Каждая организация вправе исключить неиспользуемые параметры и дополнить пояснения сведениями, учитывающими ее индивидуальные особенности и сферу деятельности.

- Данные о предприятии. Все сведения о местонахождении организации, ее подразделений и филиалов, информация о руководителях, учредителях и аффилированных лицах предприятия, виды разрешенной деятельности, среднегодовая численность сотрудников и другие аналогичные сведения.

- Общие данные об учетной политике. Включают сведения о применяемых методах оценки готовой продукции, запасов, амортизации, определении финансового результата и иных статей.

- Основные текущие финансовые показатели за отчетный период. Поясняются размеры выручки и затрат по видам деятельности, суммы полученных государственных средств, приводится расшифровка крупных расходных или доходных операций, проведенных в текущем году.

- Пояснения к отдельным статьям баланса или иных отчетов. В этом разделе рекомендуется отразить сведения об изменениях в капитале организации в разрезе их видов (уставный, резервный, добавочный и другие). Оценить состав и движение резервов предприятия, структуру и объем основных средств и нематериальных активов. Пояснить данные об арендованном имуществе и финансовых вложениях. Расшифровать состав затрат на производство и разработку продукции. Проанализировать зависимость объема реализации товаров и услуг по видам деятельности и рынкам сбыта.

Что важно учесть при составлении пояснительной записки?

Если в течение года вносились изменения в учетную политику организации, в пояснительной записке следует обосновать необходимость внесения таких изменений и проанализировать последствия их введения.

Целесообразно описать все факторы, которые повлияли на показатели баланса и иной отчетности, расшифровать предпосылки и последствия крупных сделок, уже проведенных или только запланированных, но влияние которых необходимо учитывать при анализе финансово-хозяйственной деятельности организации.

- Что такое некоммерческие организации

- Формы некоммерческих организаций

- Какую бухгалтерскую отчетность сдают некоммерческие организации

- Бухгалтерская финансовая отчетность социально ориентированных некоммерческих организаций

- Итоги

Что такое некоммерческие организации

Главное отличие некоммерческой организации от коммерческой состоит в ее основополагающей цели. Целью деятельности коммерческой компании является извлечение максимально возможного размера прибыли.

Некоммерческие организации не преследуют такой цели, как получение прибыли. Это отражено в ст. 50 ГК РФ. В своей деятельности они прежде всего должны руководствоваться ГК РФ и законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ.

Как и в коммерческих структурах, виды деятельности некоммерческой организации закрепляются в ее учредительной документации. Деятельность, которую ведет такая организация, должна соответствовать цели ее создания и функционирования. Некоммерческие организации основываются для реализации государством его функций в социальной сфере, образовании, медицине, культуре. Также они ведут религиозную, благотворительную и прочую деятельность. Некоммерческие организации могут быть созданы и в виде объединений граждан и юридических лиц для решения общих задач.

Некоммерческие организации могут заниматься и предпринимательской деятельностью, которая приносит доход. К примеру, образовательные учреждения могут оказывать дополнительные платные услуги. Но такая деятельность не должна противоречить главной цели функционирования организации. Она также должна быть прописана в учредительных документах, например в уставе. Учет доходов, полученных по результатам такой деятельности, осуществляется отдельно от основной. Законодательством могут устанавливаться определенные ограничения на ее ведение отдельными видами некоммерческих организаций.

Финансовое обеспечение некоммерческих структур возможно в виде:

- поступлений от учредителей или участников;

- благотворительных взносов / добровольных пожертвований;

- доходов от предпринимательской деятельности;

- доходов от имущества организации, например, от сдачи помещений в аренду;

- прочих доходов, разрешенных на законодательном уровне.

О том, что отличает бухучет, ведущийся в некоммерческой организации, читайте в материале «Особенности и задачи бухучета в НКО».

Формы некоммерческих организаций

В ГК РФ указаны несколько организационно-правовых форм предприятий, которые создаются на некоммерческой основе:

- Потребительские кооперативы (союзы, общества).

Принято считать, что такие предприятия образуются только с коммерческой целью. Однако в некоммерческой сфере они могут быть организованы с целью объединения физических и юридических лиц для удовлетворения нужд их участников и решения общих проблем. Например, жилищные кооперативы, кредитные общества граждан, садоводческие и дачные объединения, сельскохозяйственные союзы и др.

Финансирование таких организаций осуществляется за счет участников путем внесения паев.- Фонды.

Они существуют за счет добровольных взносов граждан и юридических лиц. Фонды преследуют цели, полезные для всего общества: образовательные, социальные, культурные. Часто в виде фондов ведут деятельность благотворительные организации.- Общественные и религиозные организации.

Это добровольные союзы и объединения граждан с общими интересами и нематериальными (например, духовными) потребностями. Такие объединения могут также функционировать в форме учреждения, общественного движения, фонда. Учредителями могут быть как физические, юридические лица, так и их объединения.- Объединения юридических лиц (ассоциации, союзы).

Создаются для координирования предприятий коммерческой сферы и защиты их, а также общих интересов. В качестве учредительной документации выступает учредительный договор, подписанный всеми участниками объединения, и устав. При вступлении в такое объединение самостоятельность каждого члена сохраняется.- Учреждения.

К ним относятся организации, созданные учредителем (учредителями) для осуществления образовательных, социальных, культурных и управленческих функций. При этом учреждения могут быть как на полном финансировании учредителями, так и на частичном. Для ведения деятельности учреждения могут привлекать благотворительные взносы юридических и физических лиц.Какую бухгалтерскую отчетность сдают некоммерческие организации

При составлении бухгалтерской отчетности некоммерческих организаций за 2020 год необходимо руководствоваться:

- законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29.07.1998 № 34н;

- ПБУ 4/99;

- планом счетов бухучета и инструкцией по его применению;

- приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н и др.

Также полезно ознакомиться со информацией Минфина России «Об особенностях формирования бухгалтерской отчетности некоммерческих организаций» (ПЗ-1/2015).

Согласно п. 4 ст. 6 закона № 402-ФЗ некоммерческие организации могут сдавать отчетность по упрощенной форме КНД 0710096, которая включает:

- бухгалтерский баланс (ОКУД 0710001);

ВАЖНО! Бухотчетность за 2020 год нужно сдавать исключительно в электронном формате. Бумажный отчет налоговики не примут.Подробнее об изменениях правил представления бух.отчетности читайте здесь.

На нашем сайте вы узнаете, как правильно его заполнить, с помощью статьи «Порядок составления бухгалтерского баланса (пример)».

- отчет о финансовых результатах (ОКУД 0710002);

Ознакомьтесь с правилами его заполнения на нашем сайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)».

- отчет о целевом использовании средств (ОКУД 0710006).

ВАЖНО! С 01.06.2019 действуют обновленные бланки бухгалтерской отчетности, утвержденные приказом Минфина от 19.04.2019 № 61н. Согласно данным поправкам все показатели следует вносить в тысячах рублей, т.к. единица измерения "млн.руб." и код "385" ее обозначающий исключены. Кроме того вместо ОКВЭД действует ОКВЭД 2, а в отчете о целевом использовании денежных средств исправлен код ОКУД с 0710006 на 071003.

Электронный формат представления упрощенной отчетности направлен письмом ФНС от 16.07.2018 № ПА-4-6/13687@.

В путеводителе КонсультантПлюс вы найдете пошаговое руководство по заполнению бухгалтерской отчетности за 2020 год. Чтобы все сделать правильно, получите пробный доступ к системе К+ и бесплатно переходите в материал.

При этом такие организации могут представлять бухгалтерскую отчетность и в полном варианте. Решение принимается организацией самостоятельно.

Отчет о движении денежных средств (ОКУД 0710004) некоммерческие организации могут не сдавать, если это не вменено им законом. К примеру, в соответствии с п. 5 ст. 12 закона «О Фонде содействия реформированию жилищно-коммунального хозяйства» от 21.07.2007 № 185-ФЗ в годовую отчетность фонда содействия реформированию ЖКХ входит отчет о движении денежных средств, отчет о результатах инвестирования временно свободных средств фонда, отчет об исполнении бюджета фонда. Согласно ПБУ 4/99 некоммерческие организации не обязаны раскрывать в отчетности сведения об изменении капитала (ОКУД 0710003).

Некоммерческие организации, не ведущие предпринимательскую деятельность и не имеющие реализационных оборотов, могут представлять бух. отчетность в упрощенном виде 1 раз в год. Она также будет состоять из баланса, отчета о финансовых результатах и отчета о целевом использовании средств. Религиозные организации, которые не имеют обязательств по уплате налогов, бухотчетность могут не сдавать.

Некоммерческая организация может разрабатывать табличную форму пояснений к бухбалансу и отчету о финансовых результатах самостоятельно. Согласно Положению по ведению бухгалтерского учета некоммерческие структуры могут самостоятельно устанавливать детализацию показателей по статьям бухотчетности и определять уровень их существенности.

О том, как формируется учетная политика некоммерческой организации, читайте в этом материале.

Изменения, вступившие в силу в 2020 году, затронули целый веер нормативных актов и привнесли ряд новшеств в бухгалтерскую отчетность некоммерческих организаций. Подробнее о новых требованиях к бухотчетности узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Бухгалтерская финансовая отчетность социально ориентированных некоммерческих организаций

Впервые упоминание о социально ориентированных некоммерческих организациях появилось в законе «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросу поддержки социально ориентированных некоммерческих организаций» от 05.04.2010 № 40-ФЗ. К ним можно отнести:

- общественные и религиозные организации;

- казачьи общества;

- автономные некоммерческие организации;

- общества коренных и малочисленных народов в РФ;

- организации, деятельность которых направлена на решение социальных проблем, вопросов и помощь гражданам (например, оказывающие юридическую помощь гражданам, поддержку населению после стихийных бедствий и катастроф, занимающиеся защитой окружающей среды, охраной и восстановлением культурных объектов, мест захоронения и др.).

Социально ориентированные некоммерческие организации могут сдавать бухотчетность по упрощенной форме.

Итоги

Порядок сдачи бухгалтерской отчетности некоммерческих организаций в 2021 году несколько отличается от того, который действует для предприятий коммерческой сферы. Некоммерческие организации имеют право сдавать бухгалтерскую отчетность по упрощенной форме, а также самостоятельно определять детализацию ее статей и уровень существенности. С 01.06.2019 года нужно применять обновленные бланки бухотчетности. Изменились и правила ее представления.

Читайте также: