Поставщик находится на усн покупатель применяет усн

Опубликовано: 02.05.2024

Что такое входной НДС при УСН

Можно ли принять НДС от поставщика к вычету

Организации и предприниматели на УСН не имеют права заявить этот налог к вычету. У них не выполнено ни одно из условий: они не являются плательщиками НДС и не используют приобретенные товары в облагаемой НДС деятельности.

Все, кто работает на УСН «доходы», не могут учесть уплаченный НДС совсем. А вот при УСН «доходы минус расходы» сумма налога относится на стоимость товаров и учитывается в расходах.

Как учесть входной НДС в расходах

Уплаченный поставщикам НДС входит в закрытый перечень расходов, которые можно учитывать при УСН (п. 1 ст. 346.16 НК РФ). Поэтому плательщики УСН «доходы минус расходы» могут уменьшить на НДС налоговую базу.

Учесть НДС в расходах можно одним из двух способов:

- включить сумму налога в стоимость приобретенных основных средств или нематериальных активов;

- выделить сумму налога в отдельную статью затрат.

Если расход нельзя учесть при УСН «доходы минус расходы», то НДС по ним также нельзя списать в затраты.

Порядок списания НДС в расходы зависит от приобретенного товара.

| Вид товара | Момент признания расходов | Учет входного НДС |

|---|---|---|

| Сырье и материалы | Момент погашения задолженности — списание денег со счета, выплата из кассы и пр. | НДС включается в расходы на дату оприходования ценностей и оплаты поставщику |

| Основные средства и нематериальные активы | Стоимость списывается в расходы равными долями в течение года покупки | НДС включается в первоначальную стоимость, а затем переносится на расходы в течение года |

| Товары для перепродажи | Товары оплачены, приняты к учету и проданы покупателю | НДС включается в расходы по мере реализации товаров покупателю, при условии что они уже оплачены поставщику |

| Работы и услуги | Момент погашения задолженности — списание денег со счета, выплата из кассы и пр. | НДС учтите в составе расходов после выполнения работ (оказания услуг) и оплаты их исполнителю |

Пример. ООО «Аварийная посадка» работает на УСН «доходы минус расходы» и платит налог по ставке 15 процентов. В октябре организация приобрела 100 спасательных жилетов на сумму 240 000 рублей, в том числе НДС — 40 000 рублей.

В ноябре «Аварийная посадка» продала 84 жилета. При отпуске товаров их оценивали по стоимости единицы товара.

При расчете налога бухгалтер учтет в расходах:

- покупную стоимость товаров — 168 000 рублей (200 000 рублей / 100 жилетов × 84 жилета);

- входной НДС, уплаченный поставщику, — 33 600 рублей (40 000 рублей / 100 жилетов × 84 жилета).

Какими документами подтвердить НДС

Контрагенты-плательщики НДС передают упрощенцу первичные документы, в которых отдельной строкой указан НДС — его ставка и общая сумма. Это обязанность поставщиков на ОСНО. Именно эти документы подтверждают сумму налога для учета в расходах. Это могут быть:

- счета-фактуры;

- накладные;

- акты;

- платежные документы, чеки, БСО и пр.

Главное, чтобы в документе была выделена сумма налога.

Подтвердить уплату налога можно платежным поручением, расходным кассовым ордером и другими документами с выделенной суммой НДС.

Как отразить входной НДС в КУДиР

Правила отражения НДС в книге учета доходов и расходов зависят от объекта налогообложения и приобретенного товара.

При УСН «доходы» расходы в КУДиР указывать не нужно. Но если хочется, можно отразить их в графе 5 раздела 1.

При УСН «доходы минус расходы» особенности отражения НДС в книге зависят от того, что купил упрощенец. Рассмотрим три варианта:

- Приобретены материалы. В момент списания стоимости материалов в расходы в графе 5 КУДиР сделайте две записи — на сумму НДС и на стоимость материалов за вычетом налога. Если материалы оплачены частично, то и налог признайте частично.

- Приобретены товары для перепродажи. На дату продажи товаров сделайте две записи в графе 5: одну на сумму НДС, а другую на стоимость товаров за вычетом налога

- Приобретены основные средства и нематериальные активы. Стоимость приобретенного имущества делится на количество кварталов до конца года и списывается равными долями. В КУДиР нужно ежеквартально указывать часть стоимости ОС и НМА вместе с входным НДС. Отдельной строкой налог не отражается.

Пример. ООО «Котябрь» в июне 2020 года приобрело, оплатило и ввело в эксплуатацию основное средство за 360 000 рублей (в том числе НДС — 60 000 рублей).

Расходы на покупку основного средства нужно полностью признать в течение 2020 года. Для этого его стоимость будут ежеквартально списывать в расходы равными долями в размере 120 000 рублей (360 000 рублей / 3 кв.)

В графе 5 КУДиР компания будет делать запись на сумму 120 000 рублей 30 июня, 30 сентября и 31 декабря 2020 года.

Ведите учет, платите зарплату, сдавайте отчетность в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Сервис поможет учитывать входной НДС и правильно заполнять книгу учета доходов и расходов. Первые 14 дней работы бесплатны для всех новых пользователей.

Как учитывать доходы и расходы при смене объекта налогообложения УСН

При изменении объекта налогообложения бывают доходы и расходы переходного периода. Зачастую случается, когда закупили товар еще в период применения «Доходы», а оплатили уже после перехода на «Доходы минус расходы» или наоборот. Как быть с теми доходами и расходами, которые попали в период перехода?

Для того, чтобы правильно учесть такие доходы и расходы, нужно определить, к какому периоду они относятся. С доходами все просто — они учитываются кассовым методом на дату поступления денег в кассу, на расчетный счет или на дату погашения задолженности клиентом иным способом. К примеру, если вы поставили товары или оказали услуги, когда применяли «Доходы минус расходы», а деньги от клиента получили после перехода на «Доходы», то это поступление будет облагаться УСН 6%. Большинство вопросов возникает с учетом расходов.

Если вы перешли на «Доходы минус расходы»

В общем случае расходы в налоге УСН списываются по последней из дат:

- дата оплаты товара или услуги поставщику;

- дата получения товара или услуги.

Если последняя из этих дат попадает в период «Доходы минус расходы», то вы их можете полностью списывать.

Например, если вам оказали услуги в прошлом году, когда вы были на УСН «Доходы», а вы оплатили их в этом году уже на УСН «Доходы минус расходы» — стоимость услуг вы можете учесть в расходах.

Так следует поступать со всеми расходами, кроме тех, которые учитываются особым способом.

Товары для перепродажи

Расходы на товары для перепродажи можно списывать только после их фактической реализации покупателю. Здесь имеет значение в какой период попадает дата накладной клиенту или дата отчета о рознице.

Вполне может возникнуть ситуация, если вы закупили товар до смены объекта налогообложения, а продали уже в следующем году, когда стали учитывать расходы. В таком случае, себестоимость товаров для перепродажи вы можете полностью учесть в расходах, не смотря на то, что закупили их в момент применения УСН «Доходы».

Основные средства

Про учет основных средств мы уже рассказывали. Для списания расходов на основные средства важна дата ввода его в эксплуатацию.

Если вы купили основное средство когда применяли УСН «Доходы», а начали использовать его только в следующем году на «Доходы минус расходы», то расходы смело можно списывать.

Если вы сменили объект налогообложения на «Доходы»

Законодательством не предусмотрено никаких особенностей для учета расходов после смены объекта налогообложения. Поэтому, если последняя из дат признания расходов будет выпадать на период применения УСН «Доходы», то списать вы их не сможете. Необходимо позаботиться до смены объекта налогообложения, чтобы расходы были оплачены и товары, услуги приняты.

Если вы закупили товар до смены объекта налогообложения, а продали уже в следующем году, когда стали учитывать расходы, себестоимость товаров для перепродажи вы можете полностью учесть в расходах, несмотря на то, что закупили их в момент применения УСН «Доходы».

Это связано с тем, что расходы на товары для перепродажи можно списывать только после их фактической реализации покупателю.

Добрый день, Елена!

Платежи по ДМС включены в расходы на оплату труда, согласно ст. 255 НК РФ, → https://normativ.kontur.ru/document?moduleId=1&documentId=367545&rangeId=395345. Замечу, что в данном случае подразумеваются платежи по договорам ДМС, заключённым только в пользу работников, только со страховыми организациями, имеющими лицензии, и только на срок не менее одного года.

Оплата труда, в свою очередь, учитывается в расходах на дату самой оплаты, согласно ст. 346.17 НК РФ, → https://normativ.kontur.ru/document?moduleId=1&documentId=367545&rangeId=395346

Иными словами, если договор ДМС отвечает условиям выше, то платежи по ДМС, которые платили будучи на УСН «доходы минус расходы», вы можете учесть в расходах. При этом, Минфин установил ограничение — в расходах такие платежи можно учесть только в сумме, не превышающей 6% от всей суммы расходов на оплату труда → https://normativ.kontur.ru/document?moduleId=8&documentId=289985&rangeId=395347.

Дополнительно хочу обратить ваше внимание, что хоть налоговым кодексом и не установлено ограничений в учёте расходов по дате заключения договора ДМС, однако, поскольку вы меняли объект налогообложения, рекомендую дополнительно задать вопрос в вашу инспекцию, чтобы избежать споров.

- Бухгалтерия

- Налоги

- УСН

По умолчанию при регистрации ИП или компании налоговая назначает общую систему налогообложения, но она удобна не всем. Начинающим предпринимателям или небольшим компаниям гораздо выгоднее и легче работать на упрощенке: там меньше налогов и проще вести учет.

Рассказываем, как устроена упрощенная система налогообложения, и отвечаем на самые частые вопросы.

Что такое УСН

Упрощенная система налогообложения (УСН) — это специальный налоговый режим для компаний и ИП. Бизнесу нужно платить только один налог. Он заменяет НДС и НДФЛ для ИП, налог на прибыль для ООО и налог на имущество по бизнес-объектам, кроме торговой и офисной недвижимости.

УСН можно совмещать с патентом: одни виды деятельности вести по УСН, другие — учитывать на патенте.

Виды УСН

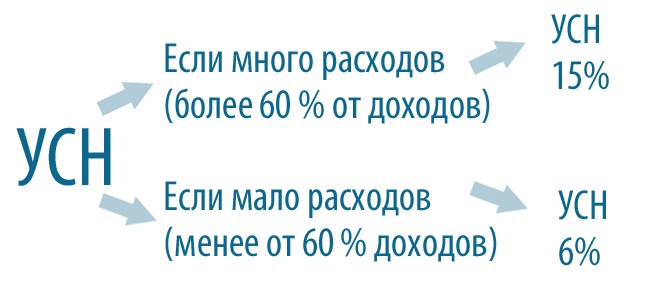

Есть два вида упрощенной системы налогообложения: «Доходы» и «Доходы минус расходы».

«Доходы» — до 6% со всех доходов, расходы не учитываются. Регионы сами устанавливают ставку для всех или разных сфер бизнеса. К примеру, налог в Крыму для всех — 4%.

«Доходы минус расходы» — от 5 до 15% с разницы между доходами и расходами, итоговая ставка зависит от региона.

Учитываются все затраты из ст. 346.16 НК РФ, которые можно подтвердить для налоговой. Для подтверждения понадобятся документы, об этом дальше.

Ставку для своего региона можно проверить на сайте налоговой:

Выбираем свой регион в верхнем левом углу

В самом конце страницы находим документ с законом, открываем его и ищем свою сферу бизнеса

Кто может работать на УСН

Чтобы работать на упрощенке, ИП и компании должны соответствовать определенным условиям: по сумме доходов, численности сотрудников и сфере деятельности. Дополнительно для организаций есть ограничения по наличию филиалов и проценту владения долей в уставном капитале.

По сумме доходов — до 150 млн рублей в год. Учитывается не фактический доход, а доход, умноженный на специальный коэффициент Минэкономразвития. В 2021 году — 1,032. Если компания заработает за год 100 000 000 ₽, для налоговой ее доход — 100 000 000 × 1,032.

Если предприниматель или компания заработают больше 150 млн рублей, начнется переходный период: лимит по доходу увеличится до 200 млн, но вместе с ним поднимется и налоговая ставка. Когда доход превысит 200 млн рублей, придется перейти на ОСН.

По средней численности сотрудников — до 100 человек. Учитываются сотрудники в штате и те, кто работает по договорам ГПХ.

Количество сотрудников считают в среднем за первый квартал, полугодие, девять месяцев и год.

Если ИП или компания оформят больше 100 человек, лимит увеличится до 130, но повысится процентная ставка. Когда появится 131-й сотрудник, компания перейдет на ОСН.

Ограничения по виду деятельности. На упрощенной системе налогообложения нельзя работать некоторым сферам бизнеса. Например, банкам, инвестиционным фондам, ломбардам, нотариусам и производителям алкоголя или сигарет.

Для ООО — доля других организаций. Доля других компаний в уставном капитале должна быть не больше 25%.

Для ООО — не должно быть филиалов. Это строгое правило на УСН.

| Условие | Переходный период | |

|---|---|---|

| Стандартная ставка | 6% от доходов или 15% от положительной разницы доходов и расходов | 8% от доходов или 20% от положительной разницы доходов и расходов |

| Сумма дохода | до 150 млн рублей | от 150 до 200 млн рублей |

| Средняя численность сотрудников | до 100 человек | от 100 до 130 человек |

| Филиалы ООО | Нет | Нет |

| Доля в ООО | Другие компании владеют не более 25% УК | Другие компании владеют не более 25% УК |

Как считают доходы и расходы

Доходы. Учитывается все, что заработала компания: продажа товаров или услуг, сдача недвижимости или автомобиля в аренду и даже процент на остаток по расчетному счету.

Не учитываются кредитные деньги и деньги, которые пришли по ошибке. Все тонкости учета доходов — в налоговом кодексе.

Расходы Это всё, что помогает бизнесу заработать: покупка нового оборудования, аренда помещения, подключение в магазин интернета и кассы.

Хранить документы о расходах нужно не менее четырех лет, налоговая может потребовать информацию в любой момент. К примеру, документы за 2020 год нужно сохранить до 2024 года включительно.

Что выгоднее: «Доходы» или «Доходы минус расходы»

Чтобы выбрать вид упрощенной системы налогообложения, нужно посчитать примерные доходы и расходы бизнеса. Общий принцип такой.

Для новых предпринимателей из некоторых сфер деятельности в регионах действуют налоговые каникулы: налоговая ставка 0% — платить ничего не надо. Чтобы узнать о каникулах в своем регионе, можно позвонить на горячую линию налоговой — 8 800 222-22-22.

УСН «Доходы» подходит предпринимателям и компаниям, у которых мало расходов на бизнес. Так бывает у дизайнеров, разработчиков и маркетологов — им не нужно закупать материалы или товары для перепродажи. А если они и тратят, то очень мало: например, вызывают курьера раз в месяц, чтобы доставить документы контрагентам.

УСН «Доходы минус расходы» подходит предпринимателям или компаниям, у которых постоянные расходы при стандартной ставке в 15% больше 70% доходов. Например, придорожному кафе приходится закупать продукты и платить зарплату сотрудникам, а небольшому ателье — заказывать ткани и арендовать помещение.

Для этой системы налогообложения есть правило минимального налога. В любом случае компания должна заплатить не меньше чем 1% с дохода.

Минимальный налог платят только по итогам года.

Когда платить налоги и подавать декларацию

Налоги на УСН нужно платить четыре раза в год — по итогам первого квартала, полугодия, девяти месяцев и года:

- за первый квартал — до 25 апреля;

- за полугодие — до 25 июля;

- а девять месяцев — до 25 октября;

- за год — ООО до 31 марта следующего года, ИП до 30 апреля следующего года.

Для правильного расчета нужно сложить весь доход за отчетный период, посчитать налог и затем вычесть из него уплаченные ранее авансовые платежи. То, что получилось, и надо заплатить. То есть если мы в первом квартале заплатили 600 000 ₽, из суммы налога за полугодие нужно вычесть 600 000. Давайте разберем на примере.

Итоговый налог считается за год, но платят заранее — поэтому платежи за первый квартал, полугодие и девять месяцев называются авансовыми.

У ИП кроме налога — страховые взносы

ИП платят страховые взносы каждый год, даже если не было доходов. Если у ИП есть сотрудники — взносы платят и за них. Сумма страховых взносов за себя в 2021 году — 40 874 ₽, ее нужно заплатить до конца года.

Если доход ИП за год превысит 300 000 ₽, придется доплатить еще 1% дополнительных взносов. При УСН «Доходы» — процент от годовых доходов минус 300 000 ₽, при УСН «Доходы минус расходы» — от годовой прибыли минус 300 000 ₽. Срок оплаты — 1 июля следующего года.

Страховые взносы ИП выгоднее платить каждые три месяца — тогда можно получить налоговый вычет и полностью или частично компенсировать налоги.

Какая нужна отчетность и когда ее подавать

На упрощенке для налоговой нужно подготовить два документа: налоговую декларацию и книгу учета доходов и расходов (КУДиР).

Налоговая декларация. Подают раз в год: за 2020 год ООО должны подать до 31 марта 2021 года, ИП — до 30 апреля. Ее сдают всегда, даже если дохода не было — иначе можно получить штраф.

Книга учета доходов и расходов. Записывать надо все поступления, даже переводы на банковскую карту или наличные. Книгу не нужно сдавать, но налоговая может попросить ее в любой момент. Если книги не будет, можно получить штраф в 10 000 ₽.

Что будет, если не вести учет и вовремя не платить налоги: ответственность и штрафы

Если вовремя не заплатить налоги и не подать декларацию, налоговая может оштрафовать и начислить пени.

Задержка декларации. Минимальный штраф — 5% от суммы неуплаты налога, заявленного в декларации. Штраф считается за каждый полный или неполный месяц задержки, но заплатить придется не более 30%. Минимальный штраф — 1000 ₽.

Просрочка авансового платежа. Налоговая начисляет пени. Формула расчета сложная, поэтому удобнее рассчитать размер по калькулятору пеней.

Неуплата налогов. Компания может получить штраф в 20% от суммы налога, если ошибку допустили случайно, и 40%, если закон нарушили сознательно. К примеру, не заплатили страховые взносы, но вычли их из налога при УСН.

Как уменьшить налоги на УСН

ИП без работников на УСН «Доходы» могут уменьшить налоги на всю сумму уплаченных страховых взносов. Например, если предприниматель заплатит в первом квартале 8300 ₽ страховых взносов, он может уменьшить авансовый платеж по налогу на 8300 ₽.

ИП без работников на УСН «Доходы минус расходы» могут добавить страховые взносы к расходам. Представим, доходы предпринимателя 100 000 ₽, расходы — 20 000 ₽, а уплаченные страховые взносы — 9000 ₽. Тогда авансовый платеж считается так: (100 000 − 20 000 − 9000) × 15% = 10 650 ₽.

ИП или компании с работниками при УСН «Доходы» могут уменьшить налоговые платежи за счет взносов только наполовину. То есть если компания должна заплатить 20 000 ₽ налога, на 10 000 ₽ можно получить налоговый вычет.

Представим, что доход предпринимателя за квартал — 2 000 000 ₽. Итоговый налог — 2 000 000 ₽ × 6% = 120 000 ₽. Налог получится уменьшить только наполовину, то есть на 60 000 ₽.

ИП или компании с работниками на УСН «Доходы минус расходы» могут добавить к расходам всю сумму уплаченных страховых взносов. Заплатили в первом квартале сотрудникам 50 000 ₽, значит, налоговая база уменьшилась на 50 000 ₽.

Допустим, доход предпринимателя за квартал — 1 000 000 ₽, расход — 500 000 ₽, а уплаченные страховые взносы — 50 000 ₽. Тогда его налог (1 000 000 − 500 000 − 50 000) × 15% = 67 500 ₽.

Главное — платить взносы в том же квартале, в котором хотите уменьшить налог. В первом квартале нужно заплатить взносы с 1 января по 31 марта, во втором — с 1 апреля по 30 июня.

Если вы не хотите платить каждый квартал, все страховые взносы можно заплатить в третьем квартале — до 30 сентября. Тогда получится уменьшить авансовый платеж за девять месяцев на всю сумму страховых взносов. Если работаете на УСН «Доходы», то можно заплатить 27 000 ₽ и вычесть всю сумму из налога. Если на УСН «Доходы минус расходы» — добавить ее к расходам.

Как перейти на УСН

Для перехода на упрощенную систему налогообложения нужно заполнить уведомление по форме 26.2-1.

Образец уведомления для тех, кто только регистрируется как ИП или ООО. Данная форма не обязательна, вы можете подать заявление в любом виде

При регистрации. Компании и ИП могут перейти на УСН прямо при регистрации бизнеса. Для этого нужно подать уведомление вместе с документами о регистрации или в течение 30 дней после нее.

Действующие ИП или компании могут перейти на УСН только со следующего календарного года. Подать уведомление нужно до 31 декабря текущего года.

Самозанятые без статуса ИП при регистрации в качестве предпринимателя могут приложить уведомление о переходе на УСН и сразу начать работать на упрощенке.

Самозанятые со статусом ИП могут перейти на УСН с начала календарного года или раньше, если перестанут соблюдать условия НПД. К примеру, если их доходы превысят 2,4 млн рублей за год, остаться самозанятым не получится.

“Заплати налоги и спи спокойно” - этот слоган из недалекого прошлого обретает новые смыслы. Наступают времена тотального контроля за предпринимателями, особенно в интернете. Налоги надо платить и точка. Сегодня расскажем об одной из самых популярных форм налогообложения для интернет-магазинов - УСН. Что такое упрощенка, как на нее перейти, заполнять декларации и не только - читайте в нашей статье.

Что такое упрощенная система налогообложения

УСН - один из специальных налоговых режимов. Есть еще основной - ОСН. На него встают автоматически при регистрации ИП или юридического лица. Но ОСН - это сложно и дорого. Поэтому все, кому можно, сразу же соскакивают с этого режима на один из специальных. В бизнесе формата “купи-продай” это обычно УСН.

При упрощенном налогообложении налоги платятся с выручки или прибыли. Для этого существует 2 отдельных формата. При постановке на УСН нужно выбрать тот, что подходит. Ставки там тоже разные.

Два формата упрощенки

УСН “Доходы”

При этом режиме налогооблагаемой базой является валовая выручка. Ставка составляет 6 процентов. Приведем пример: за год вы заработали 1 миллион рублей. При ставке налога 6% придется заплатить государству 60 тысяч. Затраты (любые) при УСН “Доходы” не учитываются. Это тянет за собой существенный минус: если вы отработали в убыток, налог все равно придется заплатить. Поэтому для интернет-магазинов более интересен другой формат УСН - “Доходы минус расходы”

УСН “Доходы минус расходы”

Здесь налогооблагаемая база - ваша чистая прибыль после вычета всех затрат. Ставка - 15 процентов. Проиллюстрируем примером: вы продали опять на миллион, но потратили 700 тысяч на закупку товаров у поставщиков. Таким образом чистая прибыль составила 300 тысяч рублей. Налог берется именно с этой суммы - она будет налогооблагаемой базой. 15 процентов от 300 000 - 45 000 рублей. В данном случае это выгоднее, чем платить 6 процентов с выручки. Но так бывает не всегда.

Какую упрощенку выбрать: 6% от доходов или 15% от прибыли

Здесь все зависит от ваших затрат, торговой наценки и других факторов. Каждый случай нужно рассматривать отдельно. В примере выше наша чистая прибыль была 300 тысяч рублей при валовой выручке в один миллион. Если торговая наценка выше, прибыль была бы больше. Например, при большей торговой наценке прибыль может быть не 300, а например 500 тысяч, а налог - 75 000. Получается, что выгоднее применять ставку 6 процентов от выручки.

Как выбрать 6% от доходов или 15% от прибыли

Но есть нюанс: налогооблагаемую базу можно уменьшать не только на стоимость купленных товаров, а и на другие расходы, которых довольно много. Ниже мы расскажем об этом более подробно.

Некоторые тонкости

На самом деле ставки 6 и 15 процентов не такие уж и жесткие. Во-первых, региональные власти могут уменьшать ставку. При УСН “Доходы” она может быть снижена до 1 процента, а при “Доходы минус расходы” - до 5 вместо 15. Кроме того, на участников режима распространяется правило минимального налога. Если исчисленный за календарный год налог оказался меньше 1 процента, государству нужно заплатить 1 процент с суммы прибыли. Это страхует обе стороны: предприниматель не несет избыточную налоговую нагрузку, а государство получает гарантированные минимальные платежи в бюджет.

И еще. Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению (п. 4 ст. 346.20 НК РФ). Период действия этих налоговых каникул - по 2020 год, так что еще успеете. Возможно, налоговые каникулы продлят - разговоры об этом постоянно ведутся в правительственных кругах.

Кому можно применять упрощенку

Не всем. Для того, чтобы попасть под этот налоговый режим, нужно подходить под следующие критерии:

- количество сотрудников, официально зачисленных в штат, не должно превышать 100 человек. Если больше - разрешается применять только общий налоговый режим;

- ежегодный доход не должен превышать 150 миллионов рублей. Заработали на одну копейку больше, добро пожаловать в ОСН;

- остаточная стоимость компании не может быть больше 150 миллионов рублей;

- доля участия других организаций - не более 25 процентов (для юридических лиц);

- запрещено использовать упрощенную систему налогообложения компаниями, имеющими филиалы (тоже для юридических лиц).

Условия применения УСН

Когда можно переходить на УСН

А вот тут есть небольшая законодательная ловушка, в которую попало немало новоиспеченных предпринимателей. Дело в том, что встать на упрощенку можно в двух случаях:

- в течение месяца после регистрации ИП или ООО;

- с начала календарного года.

Как мы писали выше, по умолчанию все встают на общий налоговый режим. То есть, если ничего не делать, будете платить по полной. На подачу уведомления о переходе на УСН дается месяц с даты регистрации (п. 2 ст. 346.13 НК РФ). Если открывать ИП или юрлицо в налоговой, срок регистрации будет составлять 3 рабочих дня. А вот когда открываете компанию через МФЦ, срок может растянуться до 2 недель и даже больше. Поэтому при получении учредительных документов сразу проверяйте дату регистрации. Она указана в уведомлении и выписке из реестров ОГРН и ОГРНИП.

Срок отсчитывается не с даты получения документов на руки, а с даты регистрации. Если не перейти на упрощенку в течение месяца, придется ждать начала следующего года. А весь год вы обязаны уплачивать НДС, вести полную бухгалтерию (с фиксацией всех финансовых операций в учетных программах, хранением первичных документов, предоставлением бухгалтерской отчетности в Федеральную налоговую службу и так далее) и уплачивать кучу других налогов, например, на прибыль в размере 20 процентов.

Работать на ОСН даже полгода - непосильный груз для большинства предпринимателей. Известны случаи, когда бизнесмены закрывали вновь созданное ИП только потому, что не успели вовремя перейти на упрощенку или другой спецрежим. Это тоже морока, особенно если бизнес уже запущен и продажи идут. Нужно перезаключить все договора (поставщики, аренда), открыть новый расчетный счет в банке и прочее. В общем, запомните: встать на упрощенку можно в течение месяца после регистрации ИП или ООО.

Сроки и документы для перехода на УСН

Как перейти на упрощенную систему налогообложения

Вообще идеальный вариант - подавать бумаги о переходе вместе с пакетом документов на регистрацию ИП или ООО. Так вы освободите себя от лишних визитов в налоговую и будете уверены, что встанете на упрощенку. Но здесь тоже не без нюансов: подать документы можно только в налоговую, МФЦ этим не занимаются.

Итак, для перехода на упрощенную систему налогообложения нужно подать уведомление установленной формы - 26.2-1, форма КНД 1150001. Документ подается в двух экземплярах: один остается в ФНС, второй отдают на руки предпринимателю. Уведомление составляется на одной странице и содержит следующие данные:

- код налогового органа, в которое подается уведомление. Документ подается в налоговую по месту регистрации ИП или ООО, а не по месту ведения деятельности, как в случае, например, с ЕНВД;

- полное наименование организации или ФИО индивидуального предпринимателя;

- дата перехода на упрощенную систему налогообложения;

- доход за 9 месяцев предыдущего года, если вы переходите на упрощенку с другого налогового режима;

- объект налогообложения. Нужно поставить галочку напротив пунктов “Доходы” или “Доходы минус расходы”, в зависимости от того, что вы выбрали;

- фамилия, имя и отчество налогоплательщика или его представителя;

- номер телефона налогоплательщика;

- наименование документа, подтверждающего полномочия представителя;

- дату, подпись.

Подать уведомление можно и в электронном виде, вместе с документами на регистрацию ИП или юридического лица. Правда, для этого нужно завести личный кабинет и получить усиленную квалифицированную электронную подпись. Можно подавать уведомление через законного представителя, но тогда понадобится нотариально оформленная доверенность.

Достоинства и недостатки УСН

Достоинства:

- сумма налога зависит от прибыли. Если показываете убытки или прибыль небольшая, будете платить по минимуму;

- простота заполнения деклараций;

- не нужен бухгалтер. Все доходы и расходы ведутся в “Книге учета доходов и расходов”. Первичные документы для налоговой отчетности не требуются.

Недостатки:

- подходит не всем. Как мы уже говорили, крупные компании не могут использовать упрощенную налоговую систему;

- нужно уплачивать авансовые платежи.

На какие расходы можно уменьшить налогооблагаемую базу

При выборе объекта “Доходы минус расходы” налогооблагаемую базу можно и нужно уменьшать. Причем в расходы можно записывать не только средства, потраченные на закупку товара. Сюда можно включить практически любые траты, прямо связанные с бизнесом. Вот некоторые примеры:

- аренда помещения;

- корпоративная сотовая связь для сотрудников;

- средства, потраченные на рекламу и продвижение;

- покупка оборудования, контрольно-кассовой техники;

- оплата труда сотрудников, в том числе премии и иные выплаты;

- страхование работников, имущества и ответственности;

- проценты по кредитам, взятым на запуски или развитие бизнеса;

- прочие расходы.

Подытожим: налогооблагаемую базу при объекте “Доходы минус расходы” можно уменьшать почти на любые траты. Единственно условие - расходы нужно подтверждать документально. Так что храните все счета-фактуры, товарные накладные, акты выполненных работ и даже кассовые и товарные чеки. Без документов, подтверждающих расходы, налогооблагаемую базу не уменьшить. Полный перечень доходов, на которые можно уменьшить налогооблагаемую базу, содержится в статье 346.16 налогового кодекса РФ ”Порядок определения расходов”.

Добавим ложку дегтя: базу можно уменьшить на расходы, так или иначе связанные с получением прибыли. Не получится включить в декларацию расходы, например, на покупку питьевой воды в офис, туалетные принадлежности и подобные платежи. Однако многие предприниматели виртуозно выходят из положения. Например, аренда ресторана для новогоднего корпоратива может быть задекларирована как проведение семинара или конференции. Возьмите на заметку. Лучше вообще включить в декларацию все расходы. Не прокатит и не прокатит - не страшно. Это лучше, чем не задекларировать действительно важные платежи.

Как и когда подавать декларацию УСН

Декларировать доходы нужно ежегодно, не позднее 31 марта года, следующего за отчетным. А в течение текущего периода надо делать ежеквартальные авансовые платежи. Если переплатите - деньги можно будет зачесть для оплаты налогов в следующем отчетном периоде.

Декларация подается в установленной форме - КНД 1152017. Заполнить ее можно самостоятельно или обратившись в агентство, оказывающее такие услуги. Также можно воспользоваться онлайн-сервисами для заполнения деклараций УСН. Если работаете с облачной бухгалтерией, документ будет сформирован автоматически на основе первичных данных. Система сама оформит документ, подаст декларацию и даже заплатит налоги в ФНС.

Онлайн-сервис для заполнения декларации по УСН

Декларацию УСН можно подавать как в бумажном, так и в электронном виде.

УСН 2020: какие изменения ждут упрощенку в будущем году

Следующий год принесет несколько изменений для пользователей УСН:

- те, кто использует объект налогообложения “Доходы” не будут сдавать декларации. Данные о выручке поступят в ФНС через онлайн-кассы;

- изменятся лимиты использования. Применять УСН можно будет при доходе до 200 миллионов и штате сотрудников до 130 человек. Правда, ставки будут другими: если вы зарабатываете 150-200 миллионов и в компании трудятся 100-130 человек, ставки будут 20% (объект “Доходы минус расходы”) и 8% (объект “Доходы”);

- возможно, индивидуальным предпринимателям разрешат использовать налог на профессиональный доход. Сейчас его могут применять только самозанятые граждане, не оформленные в качестве ИП. Налог может “убить” упрощенку за счет низких ставок: 4% от дохода при работе с физическими лицами и 6% - с организациями.

Надеемся, статья оказалась полезной. Платите налоги и спите спокойно!

В последнее время от наших клиентов, использующих упрощенную систему налогообложения (плательщиком НДС не являются), все чаще поступают вопросы относительно закупок, цена которых включает в себя НДС. Давайте попробуем разобраться в этом непростом вопросе.

Начнем с НДС. Налог на добавленную стоимость (НДС) это косвенный налог, исчисляемый продавцом при реализации товаров, работ или услуг покупателю. Покупатель платит продавцу налог со стоимости товара (работы, услуги), а продавец перечисляет НДС в федеральный бюджет. Налог исчисляется из разницы между себестоимостью товара и последующей ценой его продажи. Плательщиками

НДС в бюджет могут являться как организации (в том числе и некоммерческие), так и индивидуальные предприниматели. Организации и предприниматели, применяющие специальные налоговые режимы, в том числе – упрощенную систему налогообложения (УСН), единый налог на вмененный доход (ЕНВД) в большинстве случаев плательщиками НДС не являются.

В настоящее время (с 1 января 2019 года) ставка НДС равна 20 %. Но при этом в отношении ряда операций применяются пониженные ставки налога. С 2001 года порядок исчисления и уплаты НДС регулируется главой 21 Налогового кодекса РФ.

Теперь давайте обратимся к закону «О контрактной системе» (44-ФЗ). В извещении о закупке заказчик в обязательном порядке должен указать начальную (максимальную) цену контракта (п. 2 статьи 42 44-ФЗ). При этом в соответствии с письмом Министерства финансов России от 27.12.2017 г. № 24-03-08/87276, заказчик при установлении НМЦК должен учитывать все факторы, влияющие на порядок формирования цены: условия, сроки поставки, расходы на перевозку, страхование, уплату таможенных пошлин, налогов и других обязательных платежей.

Таким образом, заказчик в извещении о закупке может указать, что НМЦК включает в себя НДС. Закон «О контрактной системе» (44-ФЗ) не ставит возможность участия в государственных закупках в зависимость от применяемой участниками системы налогообложения. Участником закупки может быть любое юридическое лицо независимо от его организационно-правовой формы, формы собственности, места нахождения и места происхождения капитала или любое физическое лицо, в том числе зарегистрированное в качестве индивидуального предпринимателя. Исключение составляют только оффшорные компании (п. 4 части 1 статьи 3).

Организации и индивидуальные предприниматели, применяющие специальные режимы налогообложения, вправе участвовать в государственных и муниципальных закупках наравне с участниками, применяющими общую систему налогообложения, поскольку законом «О контрактной системе» (44-ФЗ) не установлено никаких ограничений в отношении применяемого ими налогового режима.

Теперь перейдем непосредственно к вопросу заключения контракта с победителем закупки. Контракт заключается на условиях, предусмотренных извещением об осуществлении закупки или приглашением принять участие в определении поставщика (подрядчика, исполнителя), документацией о закупке, заявкой и окончательным предложением участника закупки, с которым заключается контракт (ч. 1 статьи 34).

При заключении контракта в его текст обязательно включается положение о том, что цена контракта является твердой и определяется на весь срок его исполнения (ч. 2 статьи 34).

Сразу отметим, что при формировании ценового предложения участник закупки предлагает цену контракта с учетом всех налогов и сборов, которые он обязан уплатить согласно НК РФ (т.е. в соответствии с применяемой им системой налогообложения).

Законом № 44-ФЗ (статья 95) не предусмотрено право заказчика на корректирование цены контракта (уменьшения на размер НДС, если исполнитель не является плательщиком налога), контракт заключается по цене, предложенной победителем закупки. Таким образом, требовать пересчета предложенной участником цены Заказчик не вправе.

Такой вывод подтверждается письмом Министерства финансов РФ от 02.11.2017 г. № 03-07-11/72354.

Электронная подпись, прохождение аккредитаци, тендерное сопровождение,

банковские гарантии, кредиты и займы

Итак, мы установили, что заказчик не имеет права требовать уменьшения цены контракта на том основании, что исполнитель не является плательщиком НДС. А что делать такому исполнителю закупки, если в действующем контракте сумма контракта указана с учетом НДС и в платежном поручении на оплату контракта заказчик выделил сумму НДС. Платить налог или не платить? Ответ прост – не платить. В подтверждение этого обратимся к письму Федеральной налоговой службы России от 08.11.2016 № СД-4-3/21119@.

В этом письме, рассмотрев обращение по вопросу уплаты налога на добавленную стоимость налогоплательщиком - исполнителем государственного контракта, применяющими упрощенную систему налогообложения, ФНС сообщает, что в случае, если стоимость контракта в соответствующем пункте контракта указана «включая НДС» и при оплате контракта заказчиком в платежном поручении выделена сумма НДС, но счет-фактура участником закупки не выставлена, т.к. он применяет спецрежим, то и обязанность уплатить НДС в бюджет согласно положениям главы 21 НК РФ не возникает.

В такой ситуации сумма НДС, которая учтена Заказчиком при определении НМЦК, будет дополнительной прибылью участника закупки.

Вроде бы все предельно ясно. Учитывая, что письмо налоговой службы датировано еще 2016 годом, вопросов возникать не должно. Но на практике разногласия между заказчиками и исполнителями продолжаются. Об этом свидетельствуют новые обращения наших клиентов и широкая арбитражная практика.

Желая покончить с разбродом и шатаниями в этом вопросе, Федеральная антимонопольная службы выпустила письмо от 18.06.2019 г. № ИА/50880/19 «О разъяснении положений Федерального закона № 44-ФЗ в части заключения государственного контракта с победителем закупки, применяющим упрощенную систему налогообложения».

Необходимо принимать во внимание, что решением Верховного суда РФ от 09.12.2019 № АКПИ19-798 указанное выше письмо Федеральной антимонопольной службы признано недействительным. Верховный суд посчитал, что ФАС превысила полномочия, давая разъяснения по вопросам применения положений закона 44-ФЗ. Решение суда вступило в законную силу.

В этом письме ФАС, являющаяся федеральным контрольным органом в сфере закупок, в целях формирования единообразной практики применения положений закона «О контрактной системе в сфере закупок» еще раз разъясняет:

1. Контракт заключается по цене, предложенной победителем закупки вне зависимости от применяемой им системы налогообложения. Уменьшение цены контракта на сумму НДС в случае, если победитель закупки применяет упрощенную систему налогообложения не допускается.

2. Любой участник закупки, в том числе и освобожденный от уплаты НДС и применяющий УСН, вправе участвовать в закупках. В связи с этим заказчику в проекте контракта необходимо установить вариативное условие о цене контракта – «включая НДС/ НДС не облагается».

Итак, мы привели точки зрения Министерства финансов, Федеральной налоговой службы и Федеральной антимонопольной службы по вопросу НДС в госзакупках. И, как ни странно, мнения по этому вопросу всех трех ведомств совпадают. Более того, эта позиция подтверждается арбитражной практикой (например, определение Верховного Суда РФ от 23.09.2019 № 306-ЭС19-15999 по делу № А12-25318/2018). Этого достаточно для того, чтобы убедить самого упрямого заказчика.

Не бойтесь отстаивать свою точку зрения, если уверены в собственной правоте. И удачных Вам закупок.

Кредитно-Страховое агентство – мы делаем госзакупки доступными!

Читайте также: