Почему корректировка долга попадает в доходы по усн

Опубликовано: 23.04.2024

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

Порядок исправления ошибок в бухгалтерском учете регулирует ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности». Ошибка — это неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации (п. 2 ПБУ 22/2010).

Типичные ошибки в бухгалтерском учете:

- неправильно применили законодательство РФ;

- неправильно применили учетную политику организации;

- возникли неточности в вычислениях;

- неправильно классифицированы или оценены факты хозяйственной деятельности;

- неправильно использована информация, имеющаяся на дату подписания бухгалтерской отчетности;

- должностные лица организации совершили недобросовестные действия.

В общем случае порядок исправления ошибки зависит от того, является ошибка существенной или несущественной. При этом организация может столкнуться с ретроспективным пересчетом показателей бухгалтерской отчетности, что является достаточно трудоемким процессом.

Но этот порядок не распространяется на субъекты малого предпринимательства (СМП). Они вправе все ошибки признавать несущественными и не пересдавать отчетность.

Практически все «упрощенцы» относятся к субъектам малого предпринимательства, если соответствуют установленным для них критериям (ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ).

Исправление ошибок в бухгалтерском учете. Ваши действия:

1. Проверьте бухгалтерский учет на наличие ошибок

Эту процедуру также следует провести перед составлением годовой бухгалтерской отчетности.

2. Составьте бухгалтерскую справку

Это первое, что необходимо сделать, перед внесением изменений в бухгалтерский учет. Напомню, любые записи в бухгалтерском учете должны быть документально подтверждены. Нет документа — нет проводки.

3. Исправьте ошибку в бухгалтерском учете

- составив дополнительную проводку, если надо произвести доначисление;

- сделав корректировочную запись, если необходимо убрать проведенную ранее в учете сумму.

Исправление ошибок в бухгалтерском учете на примерах

Пример 1. Исправляем ошибки текущего года, обнаруженные в этом же году

В чем ошибка: аппарат для ламинирования стоимостью 10 000 руб. не был оприходован, т.к. «первичка», поступившая от поставщика, затерялась среди документов.

Когда обнаружена ошибка: в декабре.

Как и каким числом оприходовать неучтенный аппарат для ламинирования: дополнительную проводку следует сделать в декабре:

Дебет 10 Кредит 60 — 10 000 руб.

Совет: вся поступающая в организацию «первичка» должна обрабатываться по мере ее поступления! А ошибки отчетного года, выявленные до окончания этого года, исправляются записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором они выявлены (п. 5 ПБУ 22/2010).

Как видно из примера, особых сложностей такая ситуация не вызовет. А что если ошибка обнаружена после окончания года, но до даты подписания бухгалтерской отчетности за этот год?

Пример 2. Исправляем ошибки текущего года, обнаруженные до подписания отчетности

В чем ошибка: аппарат для ламинирования на сумму 10 000 руб., поступивший в ноябре 2014 года, не был оприходован, т.к. «первичка» от поставщика затерялась среди документов.

Когда обнаружена ошибка: 20 марта 2015 года до подписания бухгалтерской отчетности.

Как и каким числом оприходовать неучтенный аппарат для ламинирования: несмотря на то что ошибка 2014 года выявлена в марте 2015 года, следует сделать дополнительную проводку в декабре 2014 года (записи делаются на 31 декабря):

Дебет 10 Кредит 60 — 10 000 руб.

Совет: ошибки, которые обнаружены после окончания года, но до даты подписания бухгалтерской отчетности за этот год, исправляют записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность). Такой порядок установлен в пункте 6 ПБУ 22/2010.

Исправляем ошибки прошлых лет

Ошибка предшествующего отчетного года, не являющаяся существенной и выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода. То есть с применением счета 91 «Прочие доходы и расходы».

Пример 3

В чем ошибка: причина та же: из-за отсутствия «первички» от поставщика аппарат для ламинирования стоимостью 10 000 руб., поступивший в ноябре 2014 года, не был оприходован.

Когда обнаружена ошибка: 10 апреля 2015 года, после сдачи бухгалтерской отчетности.

Как и каким числом оприходовать неучтенный аппарат для ламинирования: несмотря на то что ошибка 2014 года выявлена в апреле 2015 года — после сдачи бухгалтерской отчетности, следует сделать дополнительную проводку в том месяце, когда ошибка было обнаружена, то есть в апреле 2015 года:

Дебет 10 Кредит 60 — 10 000 руб.

Субъектам малого предпринимательства на УСН следует зафиксировать в учетной политике порядок исправления ошибок в бухгалтерском учете.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организации (УСН с объектом обложения "доходы минус расходы") необходимо списать дебиторскую и кредиторскую задолженности.

Какими документами оформить эту операцию и как ее отразить в налоговом учете (в Книге доходов и расходов)?

Списание кредиторской задолженности

Организации, применяющие упрощенную систему налогообложения (УСН), на основании п. 1 ст. 346.15 НК РФ при определении объекта налогообложения учитывают доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ. При определении объекта налогообложения организациями не учитываются доходы, предусмотренные ст. 251 НК РФ (пп. 1 п. 1.1 ст. 346.15 НК РФ).

Согласно п. 18 ст. 250 НК РФ внереализационными доходами признаются доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251 НК РФ. Положения данного пункта не распространяются на списание ипотечным агентом кредиторской задолженности в виде обязательств перед владельцами облигаций с ипотечным покрытием.

На основании пп. 21 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде сумм кредиторской задолженности налогоплательщика по уплате налогов и сборов, пеней и штрафов перед бюджетами разных уровней, по уплате взносов, пеней и штрафов перед бюджетами государственных внебюджетных фондов, списанных и (или) уменьшенных иным образом в соответствии с законодательством РФ или по решению Правительства РФ.

Таким образом, сумма списанной кредиторской задолженности включается в состав доходов, учитываемых при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, за исключением кредиторской задолженности, указанной в пп. 21 п. 1 ст. 251 НК РФ (письма Минфина России от 07.08.2013 N 03-11-06/2/31883, от 21.02.2011 N 03-11-06/2/29, от 03.07.2009 N 03-11-06/2/118, от 25.12.2008 N 03-11-05/314, ФНС России от 14.02.2011 N КЕ-4-3/2303).

Из приведенных писем можно сделать вывод, что никаких особенностей и исключений для налогоплательщиков, применяющих УСН в части учета доходов от списания кредиторской задолженности, нет.

Согласно п. 1 ст. 346.17 НК РФ доходы при применении УСН признаются кассовым методом. То есть учитываются на дату поступления денежных средств на расчетный счет или в кассу организации, на дату поступления иного имущества (работ, услуг) и (или) имущественных прав, а также на дату погашения задолженности перед организацией иным способом.

Однако, когда речь идет о доходе в сумме невостребованной кредиторской задолженности, никакого движения денежных средств или иного имущества не происходит.

Специальных уточнений относительно того, что считать датой получения доходов при списании сумм кредиторской задолженности, в гл. 26.2 НК РФ не приводится.

Кредиторская задолженность может списываться по причине ликвидации кредитора (ст. 419 ГК РФ) либо по истечении срока исковой давности (ст. 196 ГК РФ).

При ликвидации контрагента доход от списания кредиторской задолженности признается в периоде, соответствующем дате внесения записи в ЕГРЮЛ о ликвидации кредитора. Если этот период приходится на предшествующие отчетные (налоговые) периоды, то включение таких сумм в состав внереализационных доходов производится путем представления уточненного расчета за соответствующий период (письмо ФНС России от 02.06.2011 N ЕД-4-3/8754).

При этом тот факт, что срок исковой давности по задолженности не истек, не играет роли для включения кредиторской задолженности в доходы по этому основанию.

Смотрите постановления ФАС Западно-Сибирского округа от 27.01.2011 по делу N А46-4108/2010, ФАС Западно-Сибирского округа от 21.01.2008 N Ф04-122/2007(142-А27-37), ФАС Поволжского округа от 03.05.2007 N А55-11375/2006.

Несмотря на то, что приведенное письмо и арбитражная практика касаются плательщиков налога на прибыль, по нашему мнению, данная позиция применима и к "упрощенцам". Ведь независимо от того, какую систему налогообложения применяет организация, при ликвидации кредитора кредиторская задолженность перед ним перестает существовать.

Что касается списания кредиторской задолженности, не связанной с ликвидацией кредитора, списываемой по истечении срока исковой давности, то, по мнению специалистов финансового ведомства, данная задолженность учитывается в последний день того налогового (отчетного) периода, в котором срок исковой давности истек (письмо Минфина России от 23.03.2007 N 03-11-04/2/66).

Аналогичное мнение приведено в письмах официальных органов, посвященных порядку учета дохода от списания кредиторской задолженности при исчислении налога на прибыль (письма Минфина России от 27.12.2007 N 03-03-06/1/894, УФНС России по г. Москве от 04.07.2008 N 20-12/063584).

При этом, как указано в письме Минфина России от 27.12.2007 N 03-03-06/1/894, кредиторская задолженность, по которой истек срок исковой давности, учитывается в составе внереализационных доходов по данным инвентаризации, письменного обоснования и приказа руководства организации.

Отметим, что данный пакет документов необходим для списания кредиторской задолженности и в бухгалтерском учете (п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее - Положение N 34н).

Однако регулярность проведения инвентаризации расчетов с контрагентами определяется руководителем организации, то есть порядок списания просроченной кредиторской задолженности зависит от того, насколько часто в организации проводится инвентаризация расчетов (но не реже, чем один раз в год).

В то же время Президиум ВАС РФ в постановлении от 08.06.2010 N 17462/09 пришел к выводу, что обязанность учитывать доходы в виде просроченной кредиторской задолженности возникает вне зависимости от того, проводилась инвентаризация обязательств или нет (смотрите также постановление Президиума ВАС РФ от 22.02.2011 N 12572/10). Некоторые же суды считают, что кредиторскую задолженность можно признать доходом и после даты истечения срока исковой давности. При этом должна быть проведена инвентаризация и издан приказ руководителя о списании кредиторской задолженности. Если данного распоряжения нет, то нет и оснований для списания кредиторской задолженности и включения ее в состав внереализационных доходов (постановление Президиума ВАС РФ от 15.07.2008 N 3596/08).

Как видим, по данному вопросу сложилась неоднородная арбитражная практика.

По нашему мнению, для того, чтобы своевременно отразить в налоговом учете сумму внереализационных доходов от списания кредиторской задолженности целесообразно проводить инвентаризацию расчетов с контрагентами не реже одного раза в квартал (п. 2 ст. 346.19, п. 4 ст. 346.21 НК РФ), тогда рассматриваемая задолженность будет списываться и в налоговом, и в бухгалтерском учете одновременно на основании:

- акта инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (можно разработать на основе акта по форме N ИНВ-17, утвержденной постановлением Госкомстата России от 18.08.1998 N 88);

- письменного обоснования списания кредиторской задолженности;

- приказа (распоряжения) руководителя организации о списании кредиторской задолженности.

Доход от списания кредиторской задолженности необходимо отразить в графе 4 раздела I Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета доходов и расходов), форма и порядок (далее - Порядок) заполнения которой утверждены приказом Минфина России от 22.10.2012 N 135н (п. 2.4 Порядка) в том отчетном периоде, на который приходится истечение срока исковой давности или ликвидация контрагента.

Списание дебиторской задолженности

Перечень расходов, на которые налогоплательщик, применяющий УСН, может уменьшить полученные им доходы, приведен в п. 1 ст. 346.16 НК РФ. Этот перечень является закрытым, и в нем не предусмотрены расходы в виде списанной дебиторской задолженности, признанной нереальной для взыскания.

Таким образом, расходы в виде безнадежных долгов не учитываются при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН (дополнительно смотрите письма Минфина России от 01.04.2009 N 03-11-06/2/57, от 13.11.2007 N 03-11-04/2/274).

В Книге учета доходов и расходов расходы, не поименованные пунктом 1 ст. 346.16 НК РФ, не отражаются (п. 2.5 Порядка).

При этом для списания дебиторской задолженности в бухгалтерском учете необходимо оформить такие же документы, что и для списания кредиторской задолженности (п. 77 Положения N 34н).

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

Иногда возникают ситуации, что в организации имеется задолженность перед контрагентом-поставщиком. В этом случае, в счет задолженности, можно оказать контрагенту услуги или поставить товары. То же самое и с контрагентом-покупателем. Предлагаем рассмотреть, как правильно оформить процедуру взаимозачета долга в программе 1С Бухгалтерия 3.0, чтобы было корректное отображение в учете.

Давайте рассмотрим несколько вариантов: взаиморасчеты между контрагентами, перенос задолженности между контрагентами и договорами и списание задолженности кредитора или дебитора. Посмотреть долги по контрагентам можно в отчете «Оборотно-сальдовая ведомость по счету». Находится он во вкладке меню «Отчеты», раздел «Стандартные отчеты».

Для формирования отчета необходимо ввести интервал, за который нужно выявить расхождение в оплате, и выбрать номер счета. В данном случае 62 (расчеты между покупателями и заказчиками).

Взаимозачеты между контрагентами

Проведение взаимозачетов в 1С 8.3 происходит с помощью типового документа «Корректировка долга». Найти его можно в разделах меню «Продажи» или «Покупки», в обоих случаях в подразделе «Расчеты с контрагентами», пункт «Корректировка долга»:

Рассмотрим заполнение документа.

Самым важным является поле «Вид операции». Здесь нужно правильно выбрать вид корректировки из выпадающего окошка.

Давайте рассмотрим, как, в зависимости от указанного вида операции, будет меняться заполнение нижних полей. Нажимаем, программа предлагает выбрать: зачет авансов, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки.

Выбираем первый вид - зачет аванса. Во втором поле «Зачесть аванс» можно выбрать покупателю или поставщику.

В зависимости от выбора, указываем в поле «В счет задолженности» кому засчитывается аванс: нашей организации перед поставщиком/нашей организации передтретьим лицом или покупателя перед нашей организацией/третьего лица перед нашей организацией:

Следующий вид операции – зачет задолженности, заполняется аналогично зачету аванса. Во втором поле указываем кому: покупателю или поставщику. В третьем также выбираем: нашей организации перед поставщиком/покупателем или нашей организации перед третьим лицом.

Если выбрать вид операции «Перенос задолженности», то появляется активным поле «Перенести» и из выпадающего окна выбираем куда: задолженность покупателя, авансы покупателя, задолженность поставщику, авансы поставщику.

Далее выберем вид «Списание задолженности». Поле «Списать» заполняется аналогично предыдущему виду: задолженность покупателя, авансы покупателя, задолженность поставщику, авансы поставщику.

И последний вид операции – «Прочие корректировки», здесь возможно произвести абсолютное любое действие, которое касается взаиморасчетов. С помощью этого пункта можно оформить все четыре взаиморасчета, описанные ранее. Для этого нужно заполнить поля необходимыми данными.

Выполним перенос задолженности с одного контрагента-покупателя на другого. Заполняем поля:

Вид операции – перенос задолженности;

Перенести – задолженность покупателя;

Номер и дата – пропускаем, так как они формируются автоматически после проводки документа;

Покупатель (дебитор) – выбираем контрагента, с которого необходимо перенести задолженность;

Новый покупатель – контрагент, на которого переносим задолженность.

Теперь нажмем кнопочку «Заполнить» и выберем «Заполнить остатками по взаиморасчетам»:

Произошло заполнение табличной части на основании введенной информации. Отображается договор по контрагенту, документ расчетов, сумма и счет учета.

Нужно заполнить строку «Новый договор», то есть выбрать договор, на который переносим задолженность, и провести документ. Теперь необходимо распечатать «Акт взаиморасчетов» через кнопку в верхней панели и отдать на подпись.

В оборотно-сальдовой ведомости можно просмотреть перенос задолженности. С одного контрагента она ушла, а у другого образовалась:

Списание задолженности

Теперь давайте посмотрим, как сделать списание задолженности через тот же документ «Корректировка долга». Создаем новый документ и заполняем поля:

Вид операции – выбираем списание задолженности;

Списать – задолженность покупателя;

Номер и дата – формируются автоматически, пропускаем;

Покупатель (дебитор) – контрагент, с которого спишется долг;

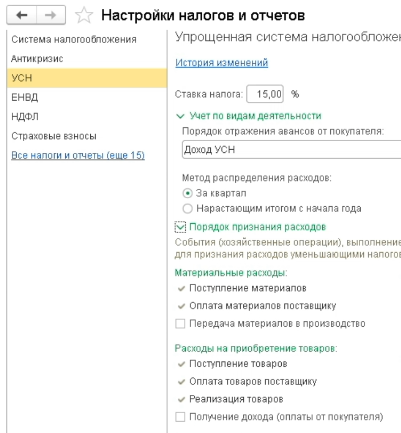

Порядок признания расходов можно проверить в разделе Налоги и отчеты по организации в закладке УСН - Порядок признания расходов.

В Расходах на приобретение товаров нужно обязательно отметить: Поступление товаров, Оплата товаров поставщику и Реализация товаров. Дополнительно вы можете задать условия Получения дохода (оплата от покупателя), то есть данные попадут в КУДиР в момент получения оплаты от покупателя.

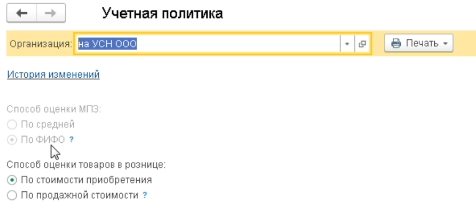

При применении УСН всегда в разделе Учетной политики организации применяется способ оценки МПЗ по ФИФО.

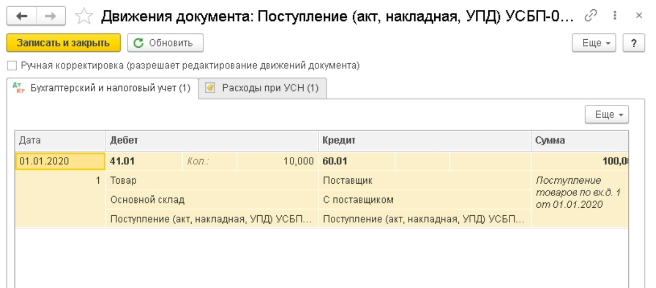

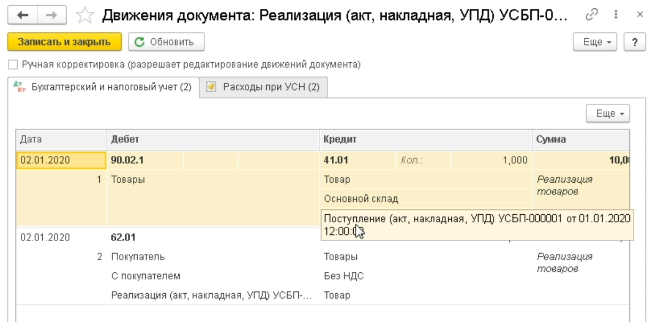

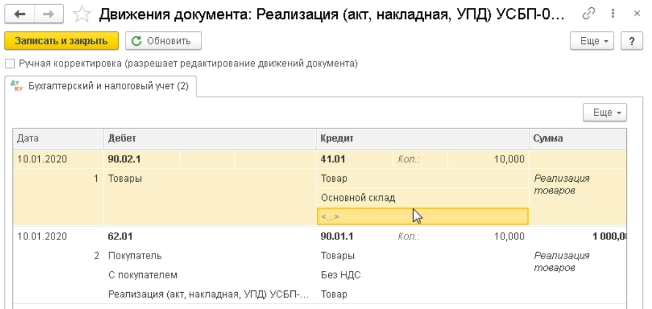

Оформите в разделе Покупки новое поступление, приобретение товара. В движениях документов формируется проводка в виде 41 счета, так как партионный учет всегда будет три субконто: товар, склад и партия (документ поступления). Партия является также аналитикой на счете 60 (расчет с поставщиками), где отслеживается факт оплаты в разрезе документа поступления.

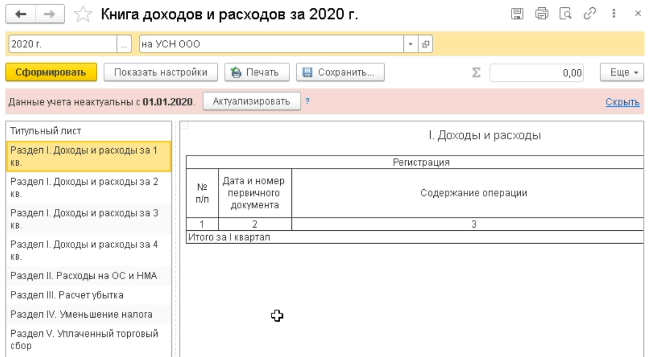

На момент поступления записи о доходах и расходах не формируются. Порядок формирования можно проверять в Книге доходов и расходов в блоке УСН.

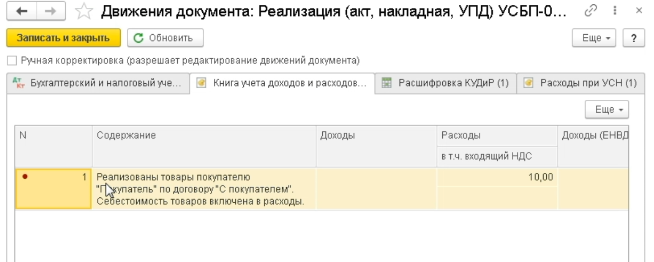

В разделе Продажи - Реализация перейдите в нужный документ. Дата реализации обязательно должна быть после даты поступления. Проведите продажу, в движениях вы увидите, что по кредиту 41 счета сформировалось списание товара по партии. Но при этом в Книге доходов и расходов не появились новые записи, так как товар не оплачен.

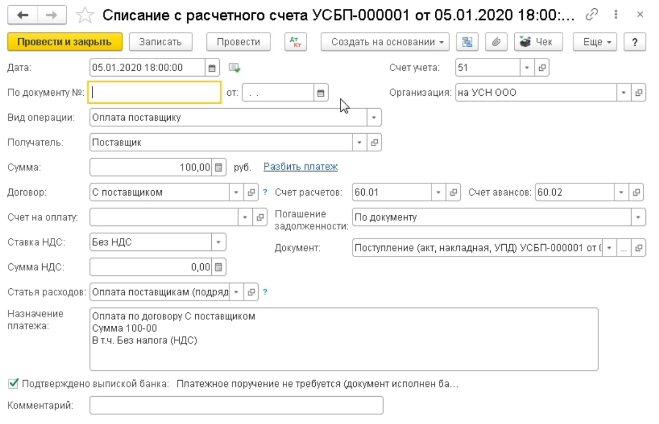

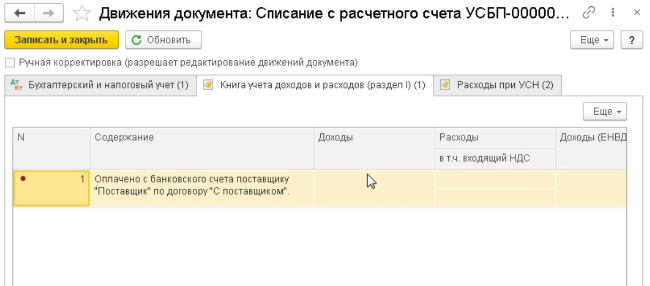

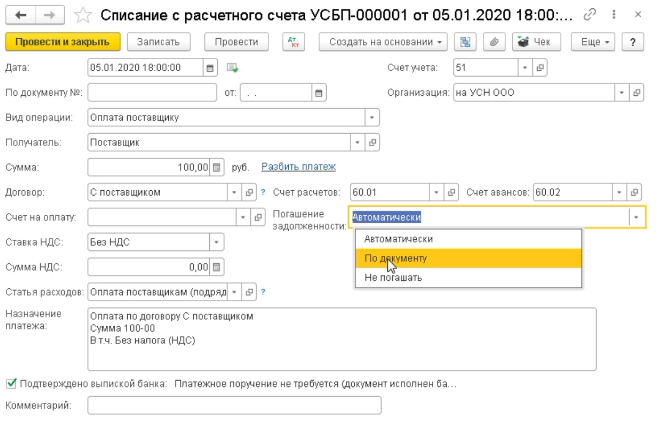

На основании Поступления сформируйте Списание с расчетного счета, при этом укажите дату позже реализации. Проведите счет.

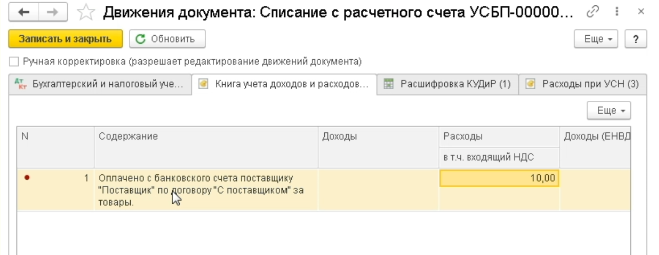

В движениях документов вы увидите аналитику по поступлению, закрытие задолженности по 60 счету перед поставщиком и формирование расхода на часть проданных товаров, так как это была последняя реализация. Обратите внимание на формулировку:

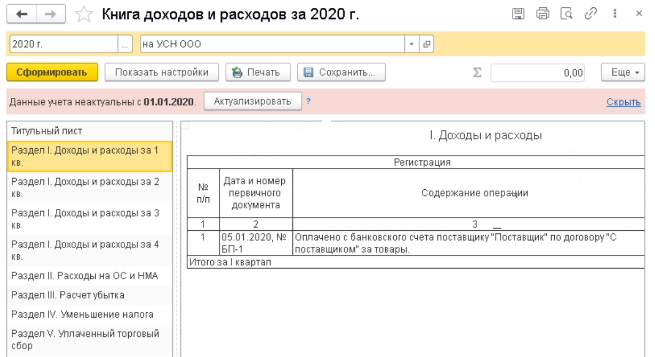

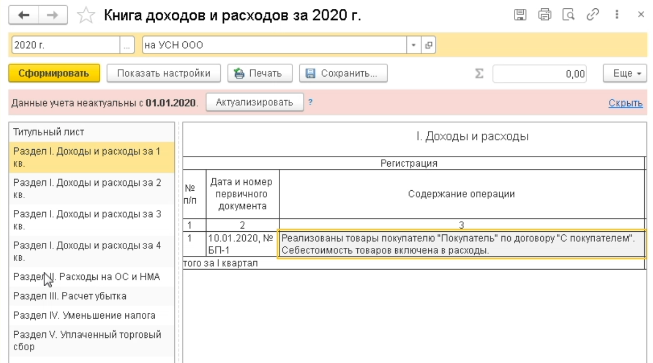

Проверьте Книгу доходов и расходов, в ней должна сформироваться запись на себестоимость товара.

В случае другой последовательности документов, то формулировка записи КУДиР изменится.

Отмените списание с расчетного счета, затем проведите оплату товара и проведите продажу. В книге доходов и расходов запись сформируется только в части себестоимости товаров. Формулировка записи отличается:

Запись формируется согласно последней операции только на часть стоимости.

В случае продажи всех товаров в книге доходов и расходов отобразится полная себестоимость.

Какие ошибки можно допустить?

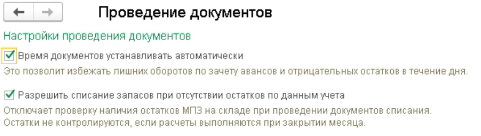

Если у вас в разделе Администрирование - Проведение документов включена возможность списания запасов при отсутствии остатков по данным учета, то есть вы можете провести реализацию при отсутствии товаров.

В этом случае в движениях документов не отобразятся сумма и партия по товару. Соответственно эта запись не попадет в книгу доходов и расходов, так как нет поступления. Если у вас формируются подобные записи, то проверьте наличие на счете, складе и по номенклатуре.

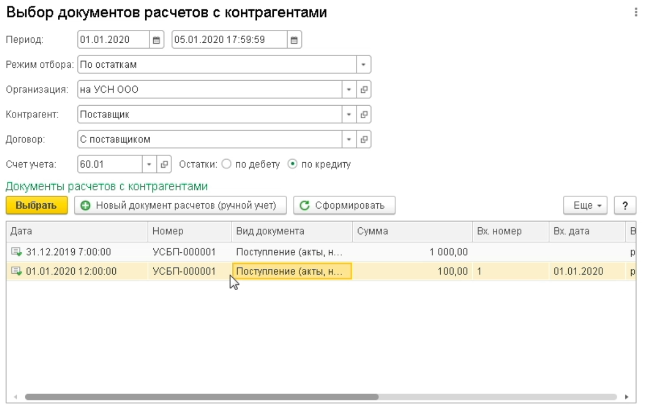

Если товар в наличии, но запись не формируется или формируется некорректно, то нужно проверить наличие задолженности перед поставщиком за предыдущий период. В этом случае задолженность будет закрываться в хронологии.

При отсутствии возможности корректировки долга вы можете указать в документе оплаты, что данная оплата погашает задолженность по конкретному документу.

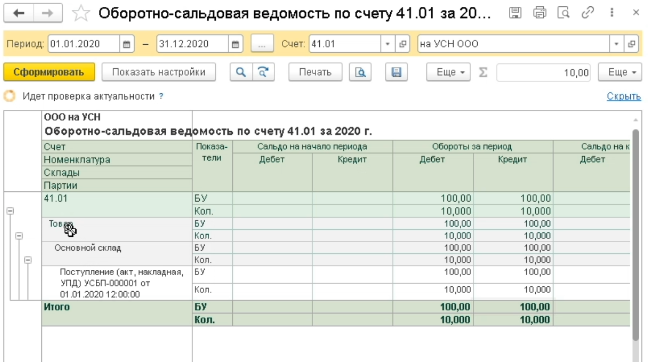

Рекомендуем проводить проверку по Оборотно-сальдовым ведомостям по счету 41, чтобы избежать ошибок.

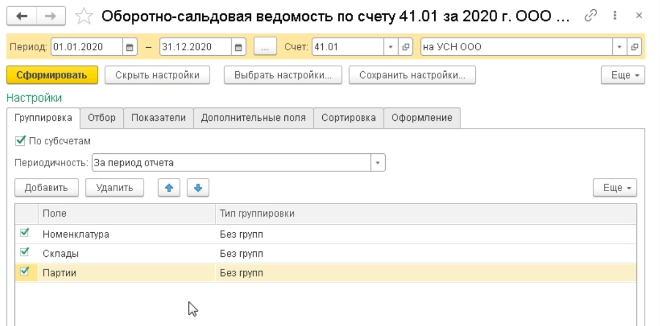

В настройках к ним всегда полностью раскрывайте аналитику по всем возможным субконто.

Проверяйте отсутствие минусовых остатков по позициям и партиям.

Аналогично с 60 счетом по расчетам с поставщиками.

Конфигурация 1С:Предприятие 8.3 (8.3.4.465)

Бухгалтерия предприятия, редакция 3.0 (3.0.34.18)

Прошу помочь по такому вопросу: ООО применяет упрощенную систему налогообложения (доходы минус расходы).

При формировании "Книги учета доходов и расходов по УСН" в расход ставится неправильная сумма, меньше, чем должна быть. Это связано с тем, что некоторые расходы не попадают в Книгу учета доходов и расходов, а точнее, попадают в граыц 6 «Расходы – всего», а в графу 7 «в т.ч. расходы, учитываемые при исчислении налоговой базы» не попадают.

Сделала универсальный отчет по регистру накопления «Расходы при УСН», там стоят статусы оплаты расходов УСН: -Не оплачено -Не списано -Не списано, не оплачено

Вроде все перепроверила, договоры везде указаны верно, задолженности поставщику нет, т.е. товар полностью оплачен, оприходован, реализован в розницу. Перепровела все документы через групповое перепроведение. Но в результате налоговая база получается завышенная. Подскажите как быть?

это бывает из-за не правильной последовательности документов, попробуйте восстановить ее

А как в 1С 8.3 восстановить последовательность? Я где-то читала, что в 8.3 это не предусмотрено.

Восстановление последовательности в 1С 8.3 бух 3.0 здесь - Все функции

далее Стандартные - Проведение документов

В открывшемся окне щелкните на закладку Восстановление последовательности

У меня нет строки "Все функции":

Ой, я нашла, как сделать так, чтобы эта кнопочка появилась: Сервис - Параметры - Отображать команду "Все функции"

Собственно, я выполнила восстановление последовательности

Но это не помогло.

судя про скрину у вас востановление не выполнено, т.к. граница начальная дата, а должна быть дата последнего документа

как на моем скрине пару сообщений выше, дата и реализация

Можете войти в скайп - так будет быстрее общаться?

К вопросу о восстановлении. Я делаю все как у Вас было описано, нажимаю кнопку "Восстановить", он мгновенно выдает сообщение "Восстановление выполнено", при этом даты не меняются. Что не так?

Нажмите Восстановить Все

Нажала - эффект тот же.

Честно говоря загадка, это значит что у вас в базе нет проведенных документов. попробуйте следующее:

- откройте конфигуратор Сделайте архив базы Администрирование - Выгрузка данных

- Администрирование - тестирование и исправление со всеми галочками

- Запустите программу и выполните проведение документов

Спасибо. Буду пробовать. Вечером отпишусь по результатам.

Здравствуйте, E_Migachev. Проделала все указанные Вами действия - все равно не восстанавливает последовательность. Попробую завтра на работе скачать последнюю версию архива и проделать с ней.

[ Главная | FAQ: Все | 7.х | 8.х | 8.2 УП | 8.3 | Видео | Files | Forum | Freelance | Поиск | Реклама на HelpF.pro | Обратная связь ]HelpF.pro [old Help1C.com] 2009-2020 Все материалы, размещенные на сайте, добавлены посетителями сайта или взяты из свободных источников. Подробнее.

Читайте также: