Переход с усн 6 на 15 в 1с признание расходов за прошлые периоды

Опубликовано: 25.04.2024

Если по итогам года ваши расходы оказались больше доходов, то полученный убыток вы сможете учесть, когда будете считать налог в следующем году. Этим правом могут воспользоваться упрощенцы, которые платят налог с разницы между доходами и расходами. Расскажем, как учесть убытки, отразить их в КУДиР и декларации.

Условия для переноса убытка на будущее

На упрощёнке убытком считается ситуация, при которой расходы по ст. 346.16 НК РФ превысили доходы по ст. 346.15 НК РФ. Правила переноса убытков прошлых лет на будущее установлены п. 7 ст. 346.18 НК РФ. В статье перечислено три обязательных условия:

- Налогоплательщик работает на УСН «доходы минус расходы». После смены налогового режима перенести убытки с упрощёнки уже нельзя.

- Убыток получен в период применения УСН «доходы минус расходы».

- С даты окончания убыточного налогового периода не прошло 10 лет. Например, по итогам 2021 года самый старый убыток, который можно списать, — за 2011 год.

Если все условия выполнены, вы можете учесть убыток прошлых лет в расходах текущего налогового периода. Речь тут только о расчете единого налога за весь год. Авансовые платежи уменьшать на убытки прошлых лет нельзя.

Убытка можно вовсе избежать, если грамотно перенести расходы на следующий год. Подробнее об этом мы рассказывали в статье «Как перенести расходы на УСН, чтобы не показывать убыток в декларации».

Правила переноса

Чтобы перенести убытки, вам понадобятся документы, которые подтверждают размер убытка и сумму, на которую были уменьшены налоговые базы. Это акты, накладные и другая первичка, декларации по УСН, КУДиР. Хранить их следует в течение всего срока, в который можно воспользоваться правом на перенос, — 10 лет.

Вы можете списать сразу все убытки прошлых лет или их часть. Но рекомендуем не доводить до ситуации, когда придётся платить минимальный налог. Лучше сделать так, чтобы стандартный налог к уплате всё же был больше минимального. На такой случай часть убытка разрешено перенести на следующие девять лет. Важно, что делать это надо последовательно — начинать с самого раннего убытка и заканчивать самым поздним.

Право на перенос убытка не пропадёт, если компания пройдёт реорганизацию. В этом случае уменьшить налоговую базу на сумму убытков сможет компания-правопреемник, но только если она сама работает на УСН 15 %.

Минимальный налог тоже увеличивает расходы

Даже если упрощенцы получают совсем маленький доход или убыток, они обязаны платить минимальный налог — 1 % с суммы годового налогооблагаемого дохода.

Минимальный налог в расходы включать нельзя. Но НК РФ разрешает учесть в расходах следующего года разницу между минимальным налогом и суммой налога, которую вы должны были заплатить по общим правилам.

Пример. Годовой доход ИП составил 5 000 000 рублей, расход — 5 010 000 рублей. Налог, рассчитанный по ставке 15 % равен нулю, так как за год получен убыток — (5 000 000 — 5 010 000). Минимальный налог равен 50 000 рублей (5 000 000 × 1 %). Эти 50 000 рублей предприниматель сможет учесть в расходах следующего года. Так сделать разрешено, даже если из-за такого переноса получится убыток по итогам года.

Если вы не учли разницу между реальным и минимальным налогом в следующем году, то сможете сделать это позже, в том числе за несколько лет сразу. Так, в 2020 году вы сможете добавить к расходам разницу даже за 2009 год. Однако для убытков, которые образовались в том числе из-за разницы между минимальным и стандартным налогом, есть ограничение: их можно списывать в течение следующих 10 лет, начиная с самых ранних.

Обратите внимание: если вы смените режим налогообложения или перейдёте на УСН «доходы», то уже никак не сможете учесть минимальный налог.

Как учесть убыток и отразить его в отчётности

Разницу между минимальным налогом и величиной стандартного налога можно учесть в расходах соответствующего налогового периода, в том числе прибавить её к учитываемому убытку прошлых лет.

Разобраться со всеми правилами проще на примере. Разберём порядок учёта убытка прошлых лет у ООО «Марципан», а также покажем, как заполнить КУДиР и отразить убыток в декларации.

Учитываем убыток прошлых лет

2018 год. ООО «Марципан» в 2018 году заработало 46 000 000 рублей и потратило 50 000 000 рублей.

Налоговая база — убыток 4 000 000 рублей (46 000 000 — 50 000 000).

Минимальный налог — 460 000 рублей (46 млн × 1 %).

2019 год. Доходы составили 48 400 000 рублей, расходы — 48 000 000 рублей. Директор решил уменьшить налоговую базу за 2019 год дополнительно на сумму минимального налога за 2018 год — на 460 000 рублей.

Налоговая база — убыток 60 000 рублей (48 400 000 — 48 000 000 — 460 000).

Минимальный налог — 484 000 рублей (48,4 млн × 1%).

2020 год. «Марципан» заработал 60 000 000 рублей и потратил 50 000 000 рублей. Налоговую базу уменьшили на сумму минимального налога за 2019 год — на 484 000 рублей. Дополнительно «Марципан» может уменьшить базу на сумму непогашенного убытка прошлых лет 4 060 000 рублей.

Налоговая база за вычетом минимального налога за 2019 год — 9 516 000 рублей (60 000 000 — 50 000 000 — 484 000).

Налоговая база — прибыль 5 456 000 рублей (9 516 000 — 4 060 000).

Минимальный налог — 600 000 рублей (60 000 000 × 1 %).

Единый налог к уплате за 2020 год — 818 400 рублей (5 456 000 × 15 %). Платим именно стандартный налог, так как он оказался больше минимального.

Отражаем убыток в КУДиР

Для этого используем раздел III книги учёта. В нём вы сможете рассчитать убыток, на который имеете право снизить налоговую базу отчётного года. Правила заполнения даны в разделе IV Приложения № 2 к приказу Минфина от 22.10.2012 № 135н:

- строка 010 — показываем общую сумму убытков, полученных в прошлых налоговых периодах, которые ранее не переносили и не учитывали;

- строки 020-110 — распределяем сумму убытка по годам, начиная с самого раннего. Ненужные строки оставляем пустыми;

- строка 120 — указываем разницу между доходами и расходами отчётного года, которую вы хотите уменьшить на убытки прошлых лет. Её вы должны были рассчитать в строке 040 справки к разделу I. Минимальный налог за прошлый год учтён в этой строке;

- строка 130 — указываем сумму убытков, на которую вы фактически уменьшили налоговую базу за истёкший период. Строка 130 не должна быть больше строки 010;

- строка 140 — заполняем, если получили убыток в отчётном году. Берём цифру из строки 041 справки к разделу I;

- строка 150 — показываем сумму убытков на начало следующего года, которые вы не смогли учесть сейчас и хотите перенести на будущие периоды. Строка 150 равна стр. 010 — стр. 130 + стр. 140);

- строки 160-250 — распределяем сумму из строки 150 по годам.

ООО «Марципан» заполнит раздел III кудир за 2020 год следующим образом:

Показываем убыток в декларации

В разделе 2.2 декларации по УСН покажите сумму доходов (строка 213) и сумму расходов (строка 223). В сумму расходов включите разницу между уплаченным минимальным налогом и стандартным налогом за прошлый год — она будет совпадать с минимальным налогом, если получен убыток и сумма налога к уплате равна нулю.

Дальше есть два варианта. Выбор зависит от того, превысили ли доходы отчётного года расходы.

Вариант 1 — доходы больше расходов. Покажите сумму убытков прошлых лет в строке 230 (эту цифру мы указывали в строке 130 раздела III КУДиР). Обратите внимание на обязательное контрольное соотношение: налоговая база за налоговый период (строка 243) = строка 213 — строка 223 — строка 230, и при этом строго больше нуля.

Вариант 2 — расходы больше доходов. В этом случае у вас нет ресурсов для покрытия убытка прошлых лет, поэтому показывать их в декларации не надо. Просто отразите убыток текущего периода в строке 253.

ООО «Марципан» заполнит раздел 2.2 декларации так:

| Строка декларации | Показатель | Сумма |

|---|---|---|

| Строка 213 | Сумма доходов за налоговый период | 60 000 000 |

| Строка 223 | Сумма расходов за налоговый период | 50 484 000 |

| Строка 230 | Сумма убытка, полученного в предыдущих налоговых периодах, уменьшающая налоговую базу | 4 060 000 |

| Строка 243 | Налоговая база для исчисления налога за налоговый период | 5 456 000 |

| Строка 263 | Ставка налога (%) | 15.0 |

| Строка 273 | Сумма исчисленного налога за налоговый период | 818 400 |

- Непростые расходы на УСН: как не ошибиться в учёте

- Убытки в декларации: чем опасны и как пояснить их налоговой

- Как перенести расходы на УСН, чтобы не показывать убыток в декларации

- Ошибки плательщиков УСН, которые могут дорого обойтись

- Новые правила УСН с 2021 года

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как изменить объект налогообложения при УСН

Бизнесмены могут использовать «упрощенку» в двух вариантах: с объектом «Доходы» и «Доходы минус расходы». Закон разрешает налогоплательщику по своему желанию сменить вариант применения УСН.

Рассмотрим, как сменить объект налогообложения при УСН и на что при этом обратить внимание.

Зачем менять объект при УСН и как оформить

Бизнесмен, который переходит на УСН, в общем случае может выбрать любой из двух объектов налогообложения: «Доходы» или «Доходы минус расходы».

Исключение – только организации или ИП, которые работают в рамках договора простого товарищества, либо заключили договор доверительного управления имуществом (п. 3 ст. 346.14 НК РФ). Для них доступен только объект «Доходы минус расходы».

Но большинство налогоплательщиков могут работать на том варианте «упрощенки», который будет для них более выгодным.

Для того, чтобы правильно выбрать вариант применения УСН, нужно учесть соотношение между доходами и расходами, возможность использования вычетов, а также налоговые ставки с учетом региональных льгот. Подробно о выборе объекта налогообложения при УСН читайте здесь .

Но как бы тщательно бизнесмен не выбирал объект, полностью избежать ошибок все равно не получится. Также может измениться ситуация на рынке или внутри бизнеса.

Например, компания начнет развивать новые направления деятельности. При этом обязательно изменится выручка и структура затрат, что повлияет на расчет налога.

Принципы учета доходов и расходов при смене объекта УСН

Особых проблем с учетом доходов здесь не будет. Ведь бизнесмен продолжает применять «упрощенку», поэтому он должен учитывать доходы «по оплате», как до перехода, так и после него.

Поэтому, если деньги поступили до даты смены объекта налогообложения (т.е. до конца года), то этот доход нужно учитывать по «старому» варианту УСН, а если сумма пришла на счет после перехода, то – по «новому» варианту. Это относится к переходу между объектами в любом «направлении» – как от «Доходы» к «Доходы минус расходы», так и наоборот.

С расходами сложнее. Возможны различные ситуации, когда расходы можно отнести к обоим периодам работы – до перехода и после.

В НК РФ содержатся только самые общие правила, которые определяют порядок учета расходов при переходе от объекта «Доходы» к объекту «Доходы минус расходы».

- Расходы, которые произведены в период применения объекта «Доходы», не влияют на налоговую базу (п. 4 ст. 346.17 НК РФ).

- Если во время применения объекта «Доходы» были куплены основные средства, то их стоимость нельзя перенести на объект «Доходы минус расходы» и списать (п. 2.1 ст. 346.25 НК РФ).

Специальных правил для учета расходов при «обратном» переходе – от объекта «Доходы минус расходы» к объекту «Доходы» в НК РФ не содержится.

Здесь бизнесмену нужно стараться организовать работу так, чтобы списать максимально возможные суммы расходов до даты перехода, так как затем он не сможет учесть расходы при определении налоговой базы.

Рассмотрим, как эти принципы реализуются на практике для наиболее распространенных видов расходов.

Как учитывать расходы на основные средства и НМА при смене объекта УСН

Нередко дата покупки объекта основных средств (ОС) и дата его ввода в эксплуатацию существенно отличаются. Оборудование нужно установить и настроить, в здании – провести ремонт и т.п.

В случае, если основное средство было приобретено при использовании объекта «Доходы», но его ввели в эксплуатацию после перехода на объект «Доходы минус расходы», то затраты на приобретение этого ОС можно включить в расходы.

Дело в том, что в соответствии с пп. 1 п. 3 ст. 346.16 НК РФ расходы на приобретение основных средств признаются для УСН только после ввода объекта в эксплуатацию. На это указывает Минфин с письме от 18.10.2017 № 03-11-11/68187.

Для нематериальных активов (НМА) такой подход применить нельзя. Расходы на приобретение (создание) НМА нужно признавать в момент принятия объекта к учету (пп. 2 п. 3 ст. 346.16 НК РФ), понятия «ввод в эксплуатацию» в данном случае нет. Поэтому, если бизнесмен купил (создал) НМА и оплатил все затраты при использовании объекта «Доходы», то после перехода на другой объект эти расходы нельзя будет учесть в любом случае.

Основные средства часто стоят недешево, и бизнесмены покупают их в рассрочку. Если ОС было куплено при использовании варианта «Доходы», но часть оплаты бизнесмен произвел уже после перехода на «Доходы минус расходы», то стоимость ОС в этой части можно учесть в расходах (письмо Минфина РФ от 03.04.2012 № 03-11-11/115).

Аналогичное мнение налоговики высказывают и для НМА. Например, в ситуации, когда бизнесмен во время применения объекта «Доходы» заключил лицензионный договор на использование программного обеспечения, который действует несколько лет. Те лицензионные платежи, которые были уплачены после перехода на «Доходы минус расходы», можно учесть в расходах (письмо Минфина РФ от 04.05.2013 № 03-11-06/2/18966).

В обратной ситуации, если ОС или НМА было получено от поставщика при использовании объекта «Доходы минус расходы», но его оплатили или ввели в эксплуатацию (для ОС) после перехода на объект «Доходы», учесть затраты будет нельзя.

Поэтому, если бизнесмен планирует перейти на объект «Доходы», то нужно постараться до даты перехода принять к учету, оплатить и ввести в эксплуатацию все приобретенные основные средства и НМА.

Как учитывать расходы на товары при смене объекта УСН

Расходы на приобретение товаров при УСН можно списать только после того, как эти товары будут реализованы (пп. 2 п. 2 ст. 346.17 НК РФ).

Если налогоплательщик купил и оплатил товары при использовании объекта «Доходы», а реализовал – уже после перехода на «Доходы минус расходы», то он может учесть в расходах стоимость указанных товаров. Об этом говорят специалисты Минфина в упомянутом выше письме № 03-11-11/68187.

Если же бизнесмен приобрел товары на объекте «Доходы минус расходы», то после перехода на объект «Доходы» он не сможет списать затраты на покупку этих товаров. Поэтому в подобной ситуации нужно постараться реализовать все товарные запасы до перехода на объект «Доходы».

Как учитывать материальные расходы при смене объекта УСН

При списании материалов в переходный период нужно руководствоваться общим принципом признания расходов при «упрощенке» – по мере их фактической оплаты.

Поэтому, если материалы были оплачены в период использования УСН «Доходы», то учесть их стоимость в расходах нельзя, даже если материалы были списаны в производство после перехода на объект «Доходы минус расходы».

В расходы можно включить стоимость только тех материалов, которые бизнесмен оплатил в период использования объекта «Доходы минус расходы» (письмо Минфина РФ от 26.05.2014 № 03-11-06/2/24949).

Поэтому при переходе между вариантами УСН в любом «направлении» нужно стараться оплатить приобретенные материалы в период использования объекта «Доходы минус расходы».

Как учитывать расходы на оплату труда и страховые взносы при смене объекта УСН

Специфика заработной платы в том, что этот вид расхода «по начислению» и «по оплате» в большинстве случаев относится к разным месяцам.

При переходе между вариантами УСН вопрос возникает в первую очередь по зарплате за декабрь, которая выплачивается в январе.

Если бизнесмен переходит с объекта «Доходы» на объект «Доходы минус расходы», то он, по мнению Минфина, не может включить в расходы перечисленные в январе суммы зарплаты и страховых взносов за декабрь (письмо от 26.05.2014 № 03-11-06/2/24949).

В этом случае налогоплательщику может быть выгодно перечислить страховые взносы за декабрь досрочно – в декабре. Тогда он сможет использовать их, как налоговый вычет для УСН «Доходы».

Правда, нужно иметь в виду, что работодатели могут уменьшать налог при объекте «Доходы» за счет уплаченных взносов не более, чем на 50%. Поэтому, если сумма вычета к началу декабря уже «выбрана», то нет смысла торопиться с выплатами и можно перечислить взносы за декабрь в установленный срок – в январе следующего года.

При переходе с объекта «Доходы минус расходы» на «Доходы» будет выгодно заплатить зарплату за декабрь в декабре. Тогда зарплата войдет в расходы. А вот взносы в этом случае выгоднее будет перечислить в январе. Тогда всю сумму взносов можно будет вычесть из «упрощенного» налога для объекта «Доходы» (письмо Минфина от 14.06.2011 № 03-11-06/2/94).

Как переносить убытки при смене объекта УСН

Бизнесмен, который использует УСН «Доходы минус расходы», имеет право перенести полученные убытки на будущее в течение 10 лет (п. 7 ст. 346.18 НК РФ).

Если он перейдет на объект «Доходы», то не сможет использовать ранее полученные убытки, т.к. для объекта «Доходы» такой вариант уменьшения налоговой базы не предусмотрен.

Но если бизнесмен в течение 10 лет после получения убытков вновь вернется к варианту «Доходы минус расходы», то он может вычесть из налоговой базы неиспользованный остаток убытка ( письмо Минфина РФ от 16.03.2010 № 03-11-06/2/35 ).

Вывод

Большинство «упрощенцев» имеют право свободно выбирать объект налогообложения и менять его раз в год.

При расчете «упрощенного» налога в момент перехода нужно исходить из того, к какому периоду относятся доходы или расходы: до изменения объекта или после.

Здесь следует учитывать общий принцип признания доходов и расходов при УСН – «по оплате», а также особые правила учета отдельных видов расходов.

Как учитывать доходы и расходы при смене объекта налогообложения УСН

При изменении объекта налогообложения бывают доходы и расходы переходного периода. Зачастую случается, когда закупили товар еще в период применения «Доходы», а оплатили уже после перехода на «Доходы минус расходы» или наоборот. Как быть с теми доходами и расходами, которые попали в период перехода?

Для того, чтобы правильно учесть такие доходы и расходы, нужно определить, к какому периоду они относятся. С доходами все просто — они учитываются кассовым методом на дату поступления денег в кассу, на расчетный счет или на дату погашения задолженности клиентом иным способом. К примеру, если вы поставили товары или оказали услуги, когда применяли «Доходы минус расходы», а деньги от клиента получили после перехода на «Доходы», то это поступление будет облагаться УСН 6%. Большинство вопросов возникает с учетом расходов.

Если вы перешли на «Доходы минус расходы»

В общем случае расходы в налоге УСН списываются по последней из дат:

- дата оплаты товара или услуги поставщику;

- дата получения товара или услуги.

Если последняя из этих дат попадает в период «Доходы минус расходы», то вы их можете полностью списывать.

Например, если вам оказали услуги в прошлом году, когда вы были на УСН «Доходы», а вы оплатили их в этом году уже на УСН «Доходы минус расходы» — стоимость услуг вы можете учесть в расходах.

Так следует поступать со всеми расходами, кроме тех, которые учитываются особым способом.

Товары для перепродажи

Расходы на товары для перепродажи можно списывать только после их фактической реализации покупателю. Здесь имеет значение в какой период попадает дата накладной клиенту или дата отчета о рознице.

Вполне может возникнуть ситуация, если вы закупили товар до смены объекта налогообложения, а продали уже в следующем году, когда стали учитывать расходы. В таком случае, себестоимость товаров для перепродажи вы можете полностью учесть в расходах, не смотря на то, что закупили их в момент применения УСН «Доходы».

Основные средства

Про учет основных средств мы уже рассказывали. Для списания расходов на основные средства важна дата ввода его в эксплуатацию.

Если вы купили основное средство когда применяли УСН «Доходы», а начали использовать его только в следующем году на «Доходы минус расходы», то расходы смело можно списывать.

Если вы сменили объект налогообложения на «Доходы»

Законодательством не предусмотрено никаких особенностей для учета расходов после смены объекта налогообложения. Поэтому, если последняя из дат признания расходов будет выпадать на период применения УСН «Доходы», то списать вы их не сможете. Необходимо позаботиться до смены объекта налогообложения, чтобы расходы были оплачены и товары, услуги приняты.

Если вы закупили товар до смены объекта налогообложения, а продали уже в следующем году, когда стали учитывать расходы, себестоимость товаров для перепродажи вы можете полностью учесть в расходах, несмотря на то, что закупили их в момент применения УСН «Доходы».

Это связано с тем, что расходы на товары для перепродажи можно списывать только после их фактической реализации покупателю.

Добрый день, Елена!

Платежи по ДМС включены в расходы на оплату труда, согласно ст. 255 НК РФ, → https://normativ.kontur.ru/document?moduleId=1&documentId=367545&rangeId=395345. Замечу, что в данном случае подразумеваются платежи по договорам ДМС, заключённым только в пользу работников, только со страховыми организациями, имеющими лицензии, и только на срок не менее одного года.

Оплата труда, в свою очередь, учитывается в расходах на дату самой оплаты, согласно ст. 346.17 НК РФ, → https://normativ.kontur.ru/document?moduleId=1&documentId=367545&rangeId=395346

Иными словами, если договор ДМС отвечает условиям выше, то платежи по ДМС, которые платили будучи на УСН «доходы минус расходы», вы можете учесть в расходах. При этом, Минфин установил ограничение — в расходах такие платежи можно учесть только в сумме, не превышающей 6% от всей суммы расходов на оплату труда → https://normativ.kontur.ru/document?moduleId=8&documentId=289985&rangeId=395347.

Дополнительно хочу обратить ваше внимание, что хоть налоговым кодексом и не установлено ограничений в учёте расходов по дате заключения договора ДМС, однако, поскольку вы меняли объект налогообложения, рекомендую дополнительно задать вопрос в вашу инспекцию, чтобы избежать споров.

Бухгалтеру на УСН крайне важно уметь правильно определять момент признания дохода или расхода. С доходами всё крайне просто: датой получения дохода является день поступления средств на расчётный счёт или в кассу компании. Поступившие суммы сразу попадают в общие и признаваемые доходы, с которых придётся уплачивать налог. С расходами всё гораздо сложнее. В этой статье мы рассмотрим, как в 1С:Бухгалтерии 8 ред. 3.0 произвести настройку признания расходов при УСН.

Перечень расходов, которые мы можем учитывать на упрощёнке, приведён в статье 346.16 НК РФ и является закрытым. Таким образом, учесть можно не любые затраты, а только обоснованные и документально подтверждённые, перечисленные в указанном перечне.

В данной статье мы обсудим механизм принятия расходов в программе 1С:Бухгалтерия предприятия ред. 3.0. Для начала пользователю следует проверить учётную политику, настройки налогов и отчётов. Здесь мы отражаем систему налогообложения УСН «Доходы минус расходы», (рис. 1),

а также устанавливаем параметры признания расходов для целей УСН (рис. 2).

Если на УСН переходит действующая организация, которая до перехода применяла общую систему налогообложения, то программе необходимо сообщить об этом соответствующим флажком и обязательно указать дату перехода на УСН. В дальнейшем она поможет грамотно ввести остатки по счетам и регистрам.

Далее переходим к настройке списка признаваемых расходов. Для некоторых расходов флажки установлены автоматически и не могут быть отключены. Эти хозяйственные операции и представляют собой условия признания расходов. Пользователю даётся возможность установить дополнительные флажки при желании. Хотя обычно слишком много установленных галочек затрудняет работу бухгалтера. Поэтому бездумно флажки не устанавливаем.

Теперь перейдём к описанию настроек.

В справочнике мы можем наблюдать пять видов расходов УСН, для каждого из которых устанавливаются условия признания.

- Материальные расходы.

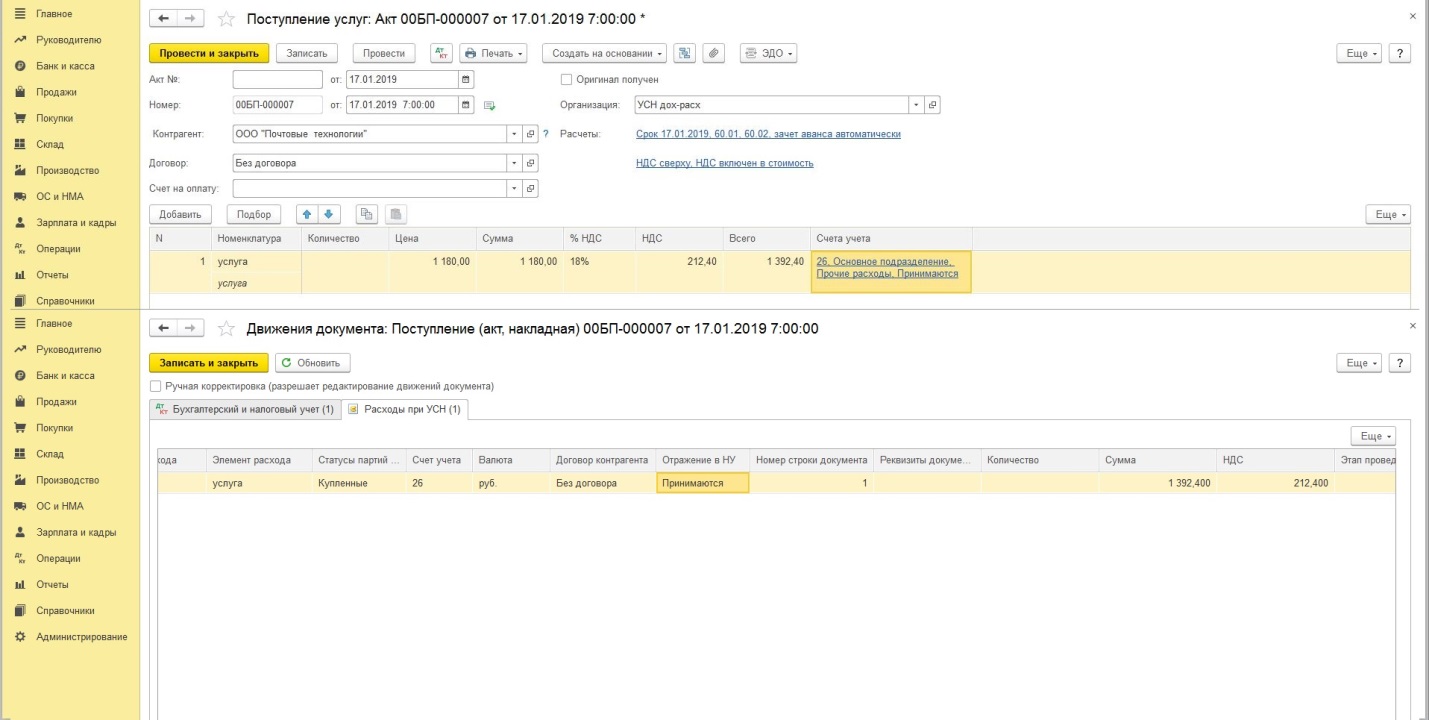

Для отражения данного вида расходов в налогооблагаемой базе УСН необходимо сформировать поступление материала и оплату его поставщику. То есть создаём документы «Поступление товара» (рис. 3)

и «Списание с расчётного счёта» с видом операции «Оплата поставщику» (рис. 4).

Обращаем ваше внимание: документы должны быть не просто созданы, но и проведены! Иначе запись не попадёт в соответствующий регистр накопления, отвечающий за формирование КУДиР.

Для выполнения третьего условия мы должны передать материал в производство соответствующим документом «Требование-накладная». Сформировав КУДиР УСН, мы увидим отражение операции (рис. 5).

- Расходы на приобретение товаров.

Исходя из настроек учётной политики, мы понимаем, что должны отразить операции по поступлению товара, его оплаты и реализации. В программе оформляются документы, указанные на рисунках 6,7 и 8.

При оформлении платежа, поступившего за товар или услугу, мы должны указать вид операции «Оплата от покупателя» (рис. 9).

Открывает отчёт КУДиР УСН, который расположен в разделе «Отчёты» (рис. 10).

В списке операций есть условие: для признания НДС в расходах нужна операция «Приняты расходы по приобретённым товарам (работам, услуг)». Что означает: мы не сможем принять входящий НДС в расходы до тех пор, пока не отразим (не примем) в расходы приобретённый товар (рис. 11).

- Дополнительные расходы, включаемые в себестоимость.

В программе 1С регистрируем «Поступление дополнительных расходов» (закладка «Закупки»), а также в обязательном порядке оплачиваем поставщику. В нашем примере мы задаём очередное условие признания расходов − «Списание запасов». В таком случае товар, на который мы отнесли дополнительные расходы, по доставке, к примеру, должен быть списан с нашего склада (продан).

- Таможенные платежи.

При формировании налоговой базы УСН мы должны зарегистрировать документы «Поступление товара», «ГТД по импорту» и «Списание с расчётного счёта» таможенным органам.

Если в настройках указан флажок «Товары списаны», то в налогооблагаемую базу будут попадать суммы, зафиксированные регламентной операцией «Списание таможенных платежей для УСН» в обработке «Закрытие месяца». Разумеется, данная операция должна быть подсвечена зелёным цветом. Так мы понимаем, что она актуальна, и искажения в отчётности не будет.

Если в программе 1С:Бухгалтерия 8 ред. 3.0 произвести правильно вышеизложенные настройки, то не возникнет проблем с закрытием периода и признанием расходов. Хотим отметить, очень важно соблюдать последовательность проведения документов. В случае нарушения последовательности перед закрытием месяца нужно выполнить перепроведение документов.

Если у вас возникнут дополнительные вопросы по работе в 1С, вы можете обратиться в Центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты дистанционно подключатся к вашему рабочему месту и устранят ошибки в программах и документах 1С. Скорая 1С помощь тогда, когда она нужна!

Перейти с упрощенной системы налогообложения (УСН) на общую (ОСНО) очень просто – достаточно нарушить одно из условий работы на «упрощенке».

Правда, в этом случае можно получить вполне чувствительное доначисление налогов, а также штрафы и пени. Уйти с УСН можно и добровольно, но только с нового года, при этом надо не забыть уведомить налоговую о своем решении.

Есть два возможных случая перехода с УСН на ОСНО:

1. Автоматический переход с УСН на ОСНО с начала квартала, в котором допущено нарушение любого из условий применения специального режима.

2. Добровольный переход с УСН на ОСНО.

Автоматический переход с УСН на ОСНО

Организация теряет право на применение УСН, если нарушается любое из условий ее применения.

Напомним, каковы условия применения УСН:

§ Доходы за год – не больше 150 млн руб. (Письмо Минфина от 25.08.2017 № 03-11-06/2/54808). Для перехода с ОСН на УСН с 2020 г. доходы за 9 месяцев 2019 г. должны быть не более 112,5 млн руб.

§ Бухгалтерская остаточная стоимость основных средств – максимум 150 млн руб.

§ Средняя численность работников – не более 100 человек.

§ Максимальная доля других организаций в уставном капитале – 25%.

§ У организации нет филиалов. При наличии других обособленных подразделений, в том числе представительств, УСН применять можно.

Организация с объектом «доходы» также теряет право на УСН, заключив договор простого товарищества или доверительного управления.

Таким образом, при нарушении любого из этих условий компания автоматически переходит на ОСНО с начала квартала, в котором допущено нарушение (п. 4 ст. 346.13 НК РФ).

Подчеркнем, если организация, потеряв право на применение УСН, продолжает использовать специальный режим, то в этом случае компании грозит применение санкций в виде штрафов и пеней за неуплату налога на прибыль и НДС.

Добровольный переход с УСН на ОСНО

Добровольно перейти с УСН на ОСНО можно только с начала нового года. В этом случае не позднее 15 января следующего года необходимо подать в налоговую инспекцию уведомление об отказе от применения УСН. Кроме этого, надо заплатить единый налог при упрощенной системе налогообложения и сдать налоговую декларацию по УСН в обычный срок (Письмо Минфина от 14.07.2015 № 03-11-09/40378).

Нарушения бухгалтерского и налогового учета в переходный период

Как показывает практика, бухгалтеры допускают ошибки непосредственно при переходе с УСН на ОСНО, то есть в период, предшествующий переходу компании на ОСНО, и ошибки после перехода на обычный режим. Приведем примеры нарушений бухгалтерского и налогового учета в переходный период.

Организация на дату перехода с УСН с объектом налогообложения «доходы минус расходы» на ОСНО не списала в расходы стоимость неоплаченных и потому не учтенных при УСН товаров, работ, услуг. Если у организации был объект «доходы минус расходы», то на дату перехода на ОСНО следует списать в расходы стоимость неоплаченных и потому не учтенных при УСН товаров, работ, услуг (п. 2 ст. 346.25 НК РФ).

Организация при переходе с объекта «доходы минус расходы» не воспользовалась правом принять к вычету НДС по остаткам неоплаченных материалов и непроданных товаров. Если организация применяла УСН с объектом «доходы минус расходы», то можно принять к вычету «входной» НДС, который компания имела право, но не успела учесть в затратах по УСН. Право на вычет возникает в первом квартале после перехода на общий режим, если соблюдаются все условия для этого. Это означает в том числе, что покупки будут использоваться для операций, облагаемых НДС (п. 6 ст. 346.25 НК РФ, письма Минфина России от 30.12.2015 № 03-11-06/2/77709, ФНС России от 16.03.2015 № ГД-4-3/4136@).

Например, заявить налог к вычету можно (подп. 1 п. 3 ст. 346.16, подп. 1, 2 п. 2 ст. 346.17 НК РФ, п. 16 Обзора практики рассмотрения судами дел, связанных с применением гл. 26.2 и 26.5 НК РФ в отношении субъектов малого и среднего предпринимательства, утвержденного Президиумом ВС РФ от 04.07.2018, направлен Письмом ФНС России от 30.07.2018 № КЧ-4-7/14643, Письмо Минфина России от 01.10.2013 № 03-07-15/40631):

§ по приобретенным товарам для перепродажи, которые фирма не успела продать в период применения УСН;

§ по поставленным организации материалам и сырью для производства, которые не были оплачены и не использовались в период применения специального режима;

§ по расходам на строительство ОС, которое введено в эксплуатацию после перехода на ОСНО. Если ОС ввели в эксплуатацию до перехода на ОСНО, то вычет по НДС применить нельзя.

Для вычета надо зарегистрировать счета-фактуры поставщиков в книге покупок (п. 1 Правил ведения книги покупок).

Если компания применяла УСН с объектом «доходы», то принять к вычету «входной» НДС, который был предъявлен организации в период применения УСН, нельзя (см. письма Минфина России от 01.09.2017 № 03-07-11/56374, ФНС России от 17.07.2015 № СА-4-7/12690@, Определение Конституционного суда РФ от 22.01.2014 № 62-О).

При переходе с УСН «доходы – расходы» на ОСНО для целей расчета бухгалтерской амортизации не была определена остаточная стоимость ОС, которые были приобретены на УСН. Если при применении УСН не была списана в расходы стоимость ОС, которые были приобретены (построены) в период применения специального режима, то при переходе на ОСНО нужно определить остаточную стоимость таких ОС.

Она определяется по следующей формуле (п. 3 ст. 346.16, п. 3 ст. 346.25 НК РФ):

Остаточная стоимость ОС = Остаточная стоимость ОС на 1 января, в котором организация перешла на УСН – Расходы по ОС, которые были учтены в затратах при УСН с объектом «доходы – расходы»

Отметим, что данный порядок используется и в том случае, если применялся специальный режим с объектом налогообложения «доходы». Несмотря на то что при расчете налога по УСН затраты не учитывались, все равно нужно определить остаточную стоимость ОС, как если бы списывалась его стоимость за время нахождения на УСН (п. 3 ст. 346.25 НК РФ).

Расчет остаточной стоимости ОС, которое было приобретено на УСН, при переходе с УСН «доходы – расходы» на ОСНО

У организации на УСН (01.01.2017) на балансе числилось ОС с остаточной стоимостью 120 тыс. руб. Срок его полезного использования – 5 лет.

За 2 года организация списала на расходы 96 тыс. руб., то есть 80% остаточной стоимости данного ОС ( п. 3 ст. 346.16 НК РФ).

С 2019 г. организация перешла на ОСН. На 01.01.2019 остаточная стоимость ОС составила 24 тыс. руб. (120 тыс. руб. – 96 тыс. руб.).

Остаточную стоимость ОС можно списывать в расходы по налогу на прибыль через амортизацию исходя из оставшегося срока полезного использования.

При переходе с УСН на ОСН в прибыльные доходы не были включены начисленные проценты по выданным займам, не уплаченные заемщиками. При переходе с УСН на ОСН в доходы надо включить начисленные проценты по выданным займам, которые в период применения специального режима не были уплачены заемщиками (п. 2 ст. 346.25 НК РФ; Письмо Минфина от 22.01.2016 № 03-03-06/1/2265 (п. 1).

Ошибки после перехода на обычный режим

После перехода на ОСНО не была учтена в доходах по налогу на прибыль дебиторская задолженность покупателей. Если после перехода на ОСН в целях исчисления налога на прибыль компания признает доходы и расходы методом начисления, то следует включить в доходы дебиторскую задолженность покупателей по оплате реализованных в периоде применения УСН товаров (работ, услуг, имущественных прав) (подп. 1 п. 2 ст. 346.25 НК РФ).

Включить в доходы дебиторскую задолженность нужно в первом отчетном (налоговом) периоде применения ОСНО независимо от времени погашения задолженности (Письмо Минфина России от 04.04.2013 № 03-11-06/2/10983).

Организация может признать сумму дебиторской задолженности (неоплаченную выручку) внереализационным доходом как доход прошлых лет, выявленный в отчетном (налоговом) периоде, и отразить по строке 101 Приложения № 1 к листу 02 декларации по налогу на прибыль (п. 10 ст. 250 НК РФ, Письмо Минфина России от 23.10.2006 № 03-11-05/237, п. 6.2 Порядка заполнения декларации по налогу на прибыль).

Организация, перейдя на обычную систему налогообложения, к договорам, заключенным на УСН, не подписала с контрагентами-покупателями дополнительные соглашения об НДС. Организация, перейдя на обычную систему налогообложения, по договорам, заключенным на УСН, должна начислять НДС сверх цены и платить его из своих денег.

То есть когда компания будет отгружать товары, то надо будет исчислить НДС в общем порядке и выставить покупателю счет-фактуру с выделенной суммой налога.

Чтобы не платить НДС за счет собственных средств, можно заранее договориться с покупателем об изменении цены договора:

· или предусмотреть, что прежняя цена включает в себя НДС;

· или увеличить цену на сумму НДС.

Если покупатель не захочет доплачивать сверху 20% НДС, а организация не захочет продавать товар по ранее согласованной цене (к примеру, включив в нее НДС), то проще вернуть покупателю аванс еще до конца года применения УСН. Так сможете на сумму возвращенного аванса уменьшить «упрощенные» доходы и тем самым снизить налог при УСН (см. Письмо Минфина от 22.01.2016 № 03-03-06/1/2265 (п. 2).

После перехода на ОСНО суммы дебиторской задолженности по товарам (работам, услугам, имущественным правам), реализованным в периоде применения УСН, были включены в налоговую базу по НДС. Для целей исчисления НДС суммы дебиторской задолженности по товарам (работам, услугам, имущественным правам), реализованным в периоде применения УСН, при переходе на ОСН в налоговую базу не включается. Ведь в данном случае реализация товаров (работ, услуг, имущественных прав) имела место в периоде применения УСН.

То есть операции, которые признаются объектом налогообложения по НДС, были совершены организацией, которая не являлась на тот момент налогоплательщиком НДС (подп. 1 п. 1 ст. 146, п. 2 ст. 346.11 НК РФ, письма Минфина России от 02.03.2015 № 03-07-11/10711, от 02.04.2015 № 03-07-11/18572).

При реализации на ОСНО товаров, работ или услуг в счет авансов, полученных на УСН, организация признавала полученную выручку в целях налогообложения прибыли. При реализации на ОСНО товаров, работ или услуг в счет авансов, полученных на УСН, организация не должна признавать полученную выручку в целях налогообложения прибыли, так как с полученных авансов ранее был начислен и уплачен единый налог в период применения специального режима (см. Письмо Минфина от 22.01.2016 № 03-03-06/1/2265).

Читайте также: