Отчетность по усн за 2016 год для ооо что сдавать

Опубликовано: 26.04.2024

Работа любого субъекта предпринимательства предполагает сдачу определенной отчетности в налоговые органы. Объем и сроки представления отчетов зависят от вида системы налогообложения, особенностей ведения бизнеса. Практика показывает, что подавляющее большинство юридических лиц в России использует упрощенную систему налогообложения, предусматривающую минимальный объем отчетности. Но и здесь есть определенные нюансы, которые необходимо учитывать во избежание каких-либо проблем.

Какую отчетность сдают ООО на усн в 2016 году?

Общество с ограниченной ответственностью, находящееся на упрощенной системе налогообложения, должно сдавать следующую отчетность:

- Декларация по усн;

- Декларация по земельному налогу – при наличии в собственности или аренде земли;

- Декларация по транспортному налогу – если у компании есть транспортные средства;

- Сведения о среднесписочной численности работников;

- Бухгалтерская отчетность;

- Справка по форме 2-НДФЛ;

- Расчет по форме 6-НДФЛ;

- Отчет 4-ФСС;

- Отчет РСВ-1;

- Ежемесячный отчет в СЗВ-М.

Для каждого вида отчета предусмотрен свой порядок и условия сдачи. Причем большинство из них должны сдаваться вне зависимости от факта осуществления предпринимательской деятельности. Если организация деятельность не ведет, то в этом случае в налоговую и внебюджетные фонды сдается так называемая, «нулевая» отчетность. Сразу стоит предостеречь, что не стоит сдавать нулевки, если по счету проходили денежные средства или производилась выплата физическим лицам. В настоящий момент налоговая инспекция строго контролирует счета компаний, и выявление факта недостоверного декларирования может привести к привлечению к ответственности.

Кроме того, в последнее время во многих регионах стала складываться практика, что у юридических лиц не принимают нулевую отчетность во внебюджетные фонды. Если налоги в ПФР для ИП имеют фиксированный размер, то расчет взносов в фонды для работников ООО зависит от размера выплачиваемого вознаграждения. ПФР и ФСС при поддержке налоговиков требуют от компаний показывать минимальную заработную плату для руководителя, полагая, что без руководителя организация существовать не может, а значит, организация обязана выплачивать ему хоть минимальную зарплату, с которой и должны быть уплачены взносы, а также налог на доходы физических лиц. Кстати, в некоторых случаях компании с нулевой отчетностью подвергались проверке со стороны государственной трудовой инспекции, которая по факту невыплаты заработной платы привлекала ООО к административной ответственности. Таким образом, полная нулевая отчетность в скором времени может исчезнуть.

Законодательство также предусматривает ведение ряда документов, которые представляются в налоговые органы по требованию при возникновении различных вопросов по отчетности. Например, компании на упрощенке должны вести Книгу учета доходов и расходов, а если вид деятельности предусматривает применение ККТ при УСН, то необходимо вести и Книгу кассира-операциониста.

Конкретный объем отчетности для конкретного предприятия определяется спецификой и масштабами его деятельности. Например, в юрлице может быть только один работник (когда компания не ведет свою деятельность) – руководитель, тогда пакет отчетности будет самый минимальный. А для организации, в штате которой несколько сотен человек, собственный автопарк, множество объектов недвижимого имущества, обороты по счетам составляют несколько десятков миллионов рублей, объем различных отчетов и деклараций составит несколько сот листов.

УСН отчетность за 2016 год — что сдавать?

Работа на упрощенной системе налогообложения предусматривает сдачу только одного отчета – декларации по УСН, которая сдается по итогам календарного года.

В данной декларации отражаются все доходы и расходы компании, а также проводится расчет налога с учетом авансовых платежей.

Кроме того, юридические лица должны сдать по итогам года и бухгалтерскую отчетность, в состав которой входит:

- бухгалтерский баланс;

- отчет о прибылях и убытках.

Крайне важно, чтобы данные бухучета и налоговой декларации совпадали. Причем бухгалтерская отчетность сдается не только в налоговую службу, но в и органы государственной статистики.

Сроки сдачи отчетности в 2016 году на УСН

Срок сдачи отчета по УСН определен законодательством – до 31 марта года, следующего за отчетным. Таким образом, отчитаться за 2016 год необходимо будет не позднее 31 марта 2017 года. Начального срока представления отчета нет, но оптимальным является после первого января, так как необходимо, чтобы календарный год закончился.

Срок сдачи бухгалтерской отчетности аналогичен сроку представления налоговой.

Как сдать отчетность по УСН?

Декларация по УСН сдается в подразделение ФНС по месту регистрации юридического лица, а его филиал или обособленное подразделение – по месту нахождения.

Законодательство предусматривает следующие варианты представления отчетности:

- непосредственно на приеме – руководитель или иное лицо по доверенности сдают бумажный экземпляр декларации на личном приеме у инспектора;

- по почте – экземпляр декларации направляется в инспекцию заказным письмом с описью вложения. В этом случае датой сдачи отчета определяется дата отправки письма, обозначенная почтовым штемпелем;

- по электронным каналам связи – отчетность передается в электронном виде посредством специального программного обеспечения. В данном случае программа может быть установлена у самой организации, тогда отчетность сдается непосредственно сотрудником компании. Либо можно обратиться в специализированную фирму, которая передаст отчет и распечатает информацию об отправке, которая и будет служить доказательством представления отчетности.

Каждый из этих способов сдачи отчетности усн имеет свои преимущества и недостатки. Например, отправка отчета по почте позволяет избежать очередей в налоговой, но требует затрат на заказное письмо. Кроме того, в некоторых ситуациях, например, при заключении контракта нередко необходимо представлять налоговую декларацию с отметкой о приеме. В таком случае необходимо будет обращаться в налоговую, чтобы они поставили соответствующий штамп.

Ответственность за отчетность на УСН

Если налоговая декларация не будет представлена в обозначенные сроки, то юридическое лицо будет подвергнуто административной ответственности. Причем с 2016 года предусмотрены серьезные меры воздействия на «забывчивые» компании. Прежде всего это возможность налоговиков заблокировать операции по счету вплоть до момента сдачи отчета. На практике же снятие ограничения со счета может занять пять-семь рабочих дней со дня представления декларации. Блокировка счета может быть введена не ранее, чем через десять дней с последней даты представления отчетности.

Меры административной ответственности предусмотрены Налоговым кодексом РФ, за несвоевременную сдачу отчетности на организацию накладывается штраф, размер которого составляет 5 процентов от суммы налога, подлежащей оплате. Но закон предусматривает, что минимальный размер штрафа составляет 1000 рублей, а максимальный не может быть более 30 процентов от суммы налога.

Также административной ответственности может быть подвергнут руководитель или иное должностное лицо организации, как правило, бухгалтер. Размер штрафа составляет от 300 до 500 рублей, но налагает его только суд по заявлению налоговых органов. На практике налоговики крайне редко выходят в суды с подобными заявлениями.

Существует ответственность и за недостоверное декларирование, к которому относятся все ошибки в декларации, которые искажают размер налоговой базы или сумму исчисленного налога. Данные ошибки выявляются в ходе камеральной проверки представленной отчетности путем сопоставления данных в декларации и имеющейся у налоговиков информации, например, выписки по счету, зет-отчету кассового аппарата.

Размер штрафа в таком случае зависит от характера действий налогоплательщика:

- занижение налоговой базы или суммы налога, совершенные неумышленно вследствие ошибочного расчета – штраф 20 процентов от неоплаченной суммы налога;

- умышленное искажение данных, которое привело к уменьшению налога – штраф 40 процентов от неоплаченной суммы.

Совет: налоговики при выявлении ошибок в декларации всегда запрашивают у налогоплательщика пояснения. Если в декларации действительно допущена погрешность, то необходимо представить не только пояснения, но и уточненную декларацию. В этом случае можно будет избежать привлечения к ответственности.

Следует помнить, что кроме административной есть и уголовная ответственность за недостоверное декларирование или непредставление налоговой отчетности в установленные сроки. Статья 199 Уголовного кодекса РФ предусматривает, что не представление налоговой отчетности или включение в неё заведомо ложных сведений являются уклонением от уплаты налогов. Ответственность по указанной статье наступает, если сумма налога превышает шесть миллионов рублей либо десять процентов от суммы более двух миллионов в течение трех лет подряд. Минимальное наказание в этом случае штраф от ста тысяч рублей, а максимальное – лишение свободы до шести лет.

Важно отметить, что, если в результате ошибок в расчетах налоговой базы сумма налога оказалась завышена, то ООО не может быть привлечено к ответственности. В этом случае требуется представить уточненную декларацию и официальное письмо с просьбой вернуть сумму излишне уплаченного налога или провести её зачет в счет будущих налоговых платежей.

Предусмотрена ответственность и за несданную бухгалтерскую отчетность. Причем наказать могут дважды: за несданную отчетность в налоговые органы и в органы статистики.

Создание собственного дела в настоящее время не требует серьезных усилий. Для начала можно получить стартовый капитал для малого бизнеса от государства, в большинстве случае этих средств достаточно для реализации бизнес-идеи начинающего предпринимателя. Но, создавая бизнес, требуется не только изучить, как открыть индивидуальное предпринимательство или порядок регистрации ООО в 2016 году. Немаловажно знать и особенности налогообложения той или иной организационно-правовой формы в различных ситуациях ведения бизнеса.

Сохраните статью в 2 клика:

Практика показывает, что на старте бизнеса нередко упускается именно вопрос сдачи отчетности, начинающие деловые люди пропускают сроки сдачи отчетности, сроки оплаты налогов, допускают ошибки в расчетах. В результате этого возникают неприятности, которые осложняют работу – штрафы, блокировки счетов и т.д. Поэтому, планируя предпринимательский процесс, всегда необходимо учитывать и специфику работы с контрольными органами. Опытный бухгалтер или юрист всегда помогут в вопросах подготовки и сдачи отчетности, но и сам собственник бизнеса должен разбираться в налоговом законодательстве, чтобы обеспечить полный контроль за всеми процессами в компании.

Ниже в таблице мы указали формы отчетов, сроки отчетности и контролирующие органы, перед которыми должны отчитываться ООО на упрощенке в течение года.

Важно помнить, что отчетность начинается не с даты в календаре бухгалтера, а с утверждения учетной политики и регулярного учета, который организация ведет со времени своего основания. Именно данные учета становятся информационной базой для отчетности ООО на упрощенке.

Налоговый учет

Упрощенцы не платят большую часть налогов, и налоговый учет на УСН довольно прост. Он формируется на основе результатов деятельности, а значит, важно вести учет доходов и расходов и соблюдать кассовую дисциплину. Организации на упрощенке платят:

- Единый налог авансовыми платежами каждый квартал.

- Подоходный налог и страховые взносы с зарплаты сотрудников каждый месяц.

- При наличии транспорта и земельных участков — транспортный и земельный налоги.

Формирование налога зависит от выбранного вами объекта налогообложения: либо это все доходы предприятия, тогда налоговая ставка составляет 6 %, либо это доходы за вычетом расходов, и тогда налоговая ставка составит 15 % (или меньше — для некоторых регионов). Если доля расходов невелика или их нельзя учесть (Налоговый кодекс разрешает принимать к расходам далеко не все траты), то для организации выгоднее остановиться на ставке УСН 6 %.

Бухгалтерский учет

ООО на УСН должны вести бухучет. Малым организациям закон № 209-ФЗ позволяет вести бухучет в упрощенной форме. Мы уже писали о том, как новая организация может наладить бухгалтерский учет.

В 2021 году сроки сдачи многих отчетов отличаются от тех, в которые мы отчитывались в 2020 из-за пандемии коронавируса. Актуальные сроки вы можете найти в таблице.

По итогам каждого квартала ООО сдают отчеты о начисленных взносах по соцстрахованию нарастающим итогом. При количестве работников больше 25 отчет у вас примут только в электронном виде.

Еще в 2020 году, если у организации были транспорт или земельные участки, в налоговую надо было подавать соответствующую декларацию. С отчетности за 2020 год такой обязанности нет.

Так как декларации нет, в первом квартале 2021 года подайте в ФНС заявление о предоставлении льготы. Также подайте в налоговую сообщение о наличии объектов налогообложения, если они у вас есть, а сообщение с расчетом суммы налога от ИФНС вы не получили до 1 сентября 2021 года.

Справку о доходах физлиц за 2020 год по форме 2-НДФЛ необходимо сдать ежегодно в налоговую по месту постановки на учет организации. Форма сдается до 1 марта 2021 года.

Отчет 6-НДФЛ о доходах физлиц, сдается ежеквартально:

за 2020 год — до 1 марта 2021 года

за 1 квартал 2021 — до 30 апреля 2021

за 1 полугодие 2021 — до 2 августа 2021

за 9 месяцев 2021 — до 1 ноября 2021

за весь 2021 год — до 1 марта 2022

Если число сотрудников в организации больше 10, то обе формы у вас примут только в электронном виде.

Отчет о застрахованных лицах организация должна каждый месяц передавать в ПФР, чтобы государство видело работающих пенсионеров и не индексировало им пенсии. В 2021 году отчеты сдаются:

Отчет со сведениями о трудовой деятельности отправляйте в ПФР ежемесячно — до 15 числа месяца, следующего за отчетным.

- до 15 февраля за январь

- до 15 марта за февраль

- до 15 апреля за март

- до 17 мая за апрель

- до 15 июня за май

- до 15 июля за июнь

- до 16 августа за июль

- до 15 сентября за август

- до 15 октября за сентябрь

- до 15 ноября за октябрь

- до 15 декабря за ноябрь

- до 17 января 2022 года за декабрь 2021 года

Исключение — прием сотрудника на работу или увольнение. В этих случаях СЗВ-ТД сдается не позднее, чем на следующий день.

Этот ежегодный отчет по стажу работников сдается вместе с формой ОДВ-1 не позднее 1 марта 2021 года.

Есть и особые сроки. Если сотрудник выходит на пенсию, сдайте отчет в течение трех календарных дней со дня написания заявления. Если организация ликвидируется или реорганизуется — сдайте в течение месяца с даты утверждения ликвидационного баланса или передаточного акта.

Бухотчетность нужно сдавать раз в год в налоговую и Росстат до 31 марта. Необходимо сдать баланс, отчет о прибылях и убытках, подготовить приложения к этим документам. Малые предприятия могут сдавать упрощенную отчетность.

Документ сдается в ФНС раз в год не позднее 31 марта для организаций и 30 апреля для ИП.

Авансовые платежи перечисляются ежеквартально:

- 1 квартал 2021— до 26 апреля 2021

- 1 полугодие 2021 — до 26 июля 2021

- 9 месяцев 2021 — до 25 октября 2021

Уплату за весь 2021 год организации должны произвести до 31 марта, а ИП — до 30 апреля 2021 года.

При подготовке отчетов организации важно пользоваться актуальными бланками, соблюдать сроки и опираться на регулярный учет, который велся в течение года. Работа в бухгалтерском онлайн-сервисе с актуальными формами, подсказками по работе и напоминаниями о сроках важных мероприятий может значительно упростить все эти задачи.

Контур.Бухгалтерия поможет вам легко и вовремя отправлять отчетность по интернету, начислять зарплату и рассчитывать налоги, экономя время и силы для бизнеса. Попробуйте бесплатно вести учет в нашем сервисе. Сервис подразумевает самостоятельную работу бухгалтера или директора и подходит для удобной совместной работы руководителя и учетного специалиста.

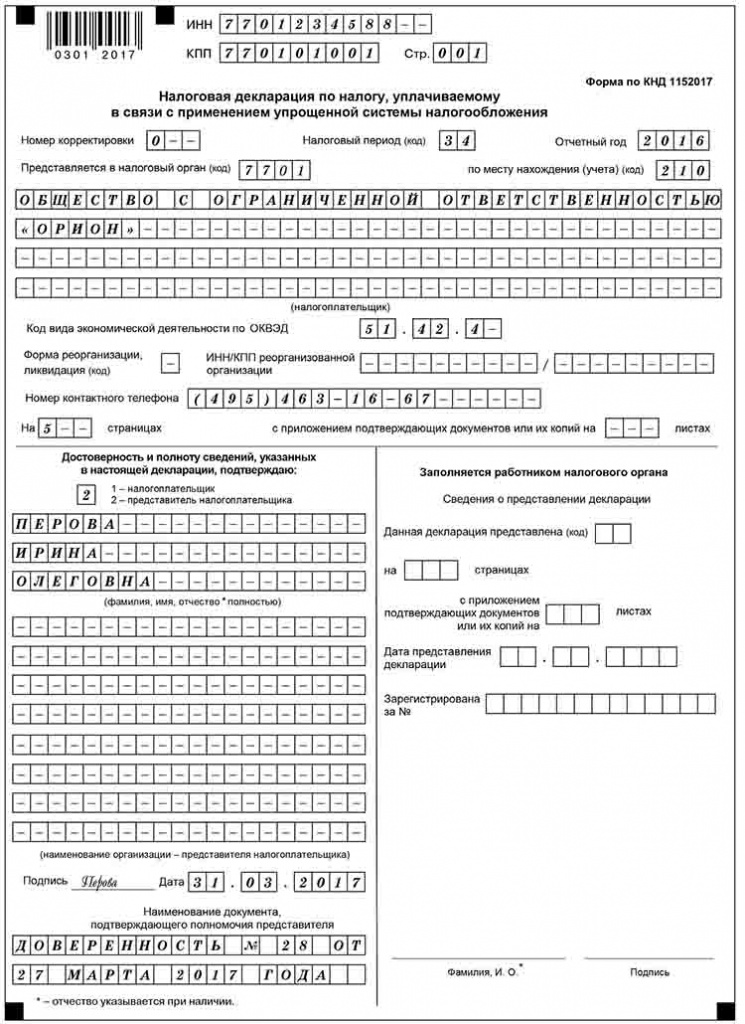

По итогам каждого года организации и предприниматели, применяющие УСН, представляют в налоговую инспекцию декларации по упрощенной системе налогообложения (УСН). Организации подают декларацию не позднее 31 марта года, следующего за отчетным. Для предпринимателей этот срок продлен до 30 апреля включительно.

О порядке представления и заполнения декларации по УСН за 2016 год расскажет эта статья, подготовленная экспертами бератора.

Сроки представления декларации по УСН

Форма и электронный формат декларации по УСН утверждены приказом ФНС от 26 февраля 2016 года № ММВ-7-3/99@. Этот приказ вступил в силу 10 апреля 2016 года.

Декларацию за 2016 год организации должны сдать не позднее 31 марта 2017 года. Предприниматели представляют декларацию по УСН за 2016 год не позднее 2 мая 2017 года, поскольку 30 апреля в будущем году выпадает на воскресенье, а следующий день – 1 мая – является нерабочим праздничным днем. Квартальной отчетности по УСН нет.

Заполнение декларации по УСН в 2016 году

Декларация состоит из:

- титульного листа;

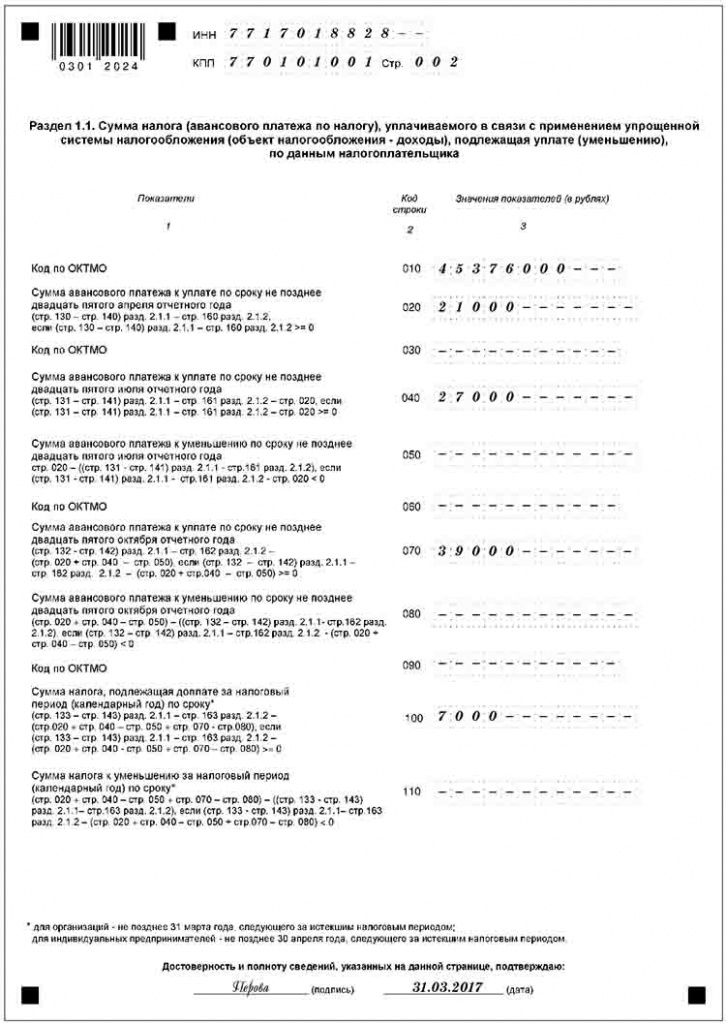

- раздела 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи

с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»; - раздела 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи

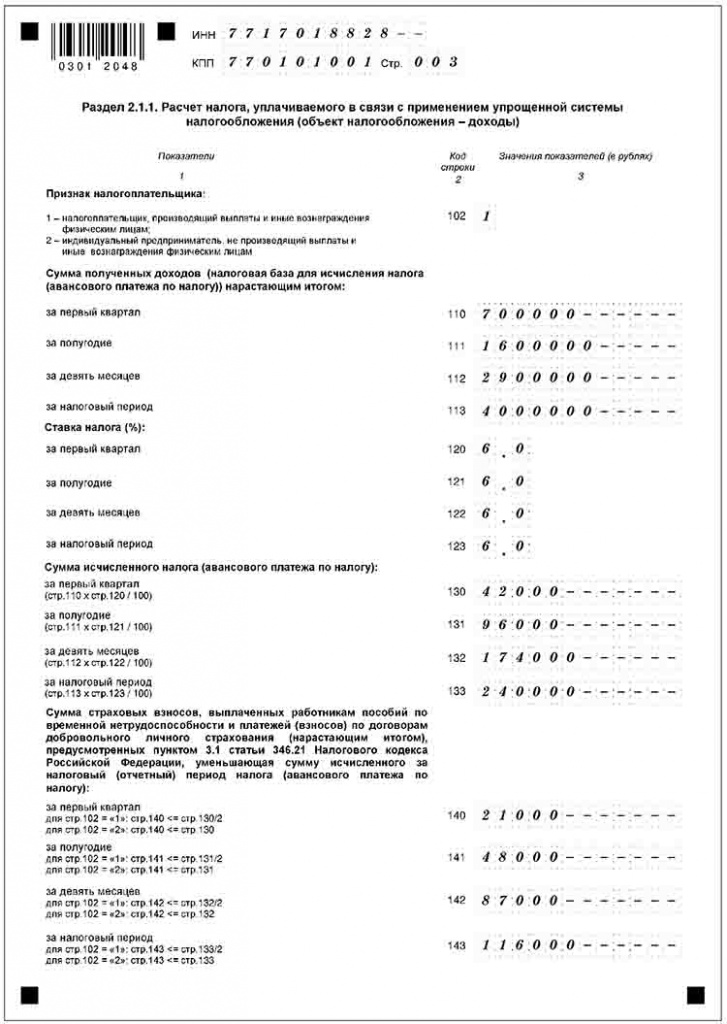

с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»; - раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы)»;

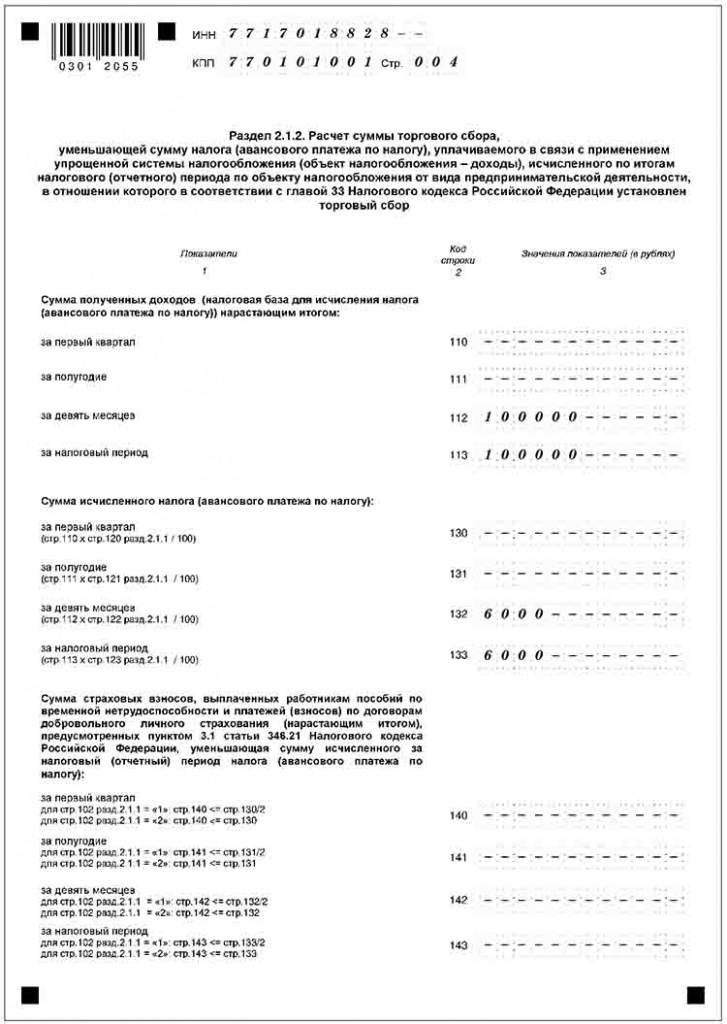

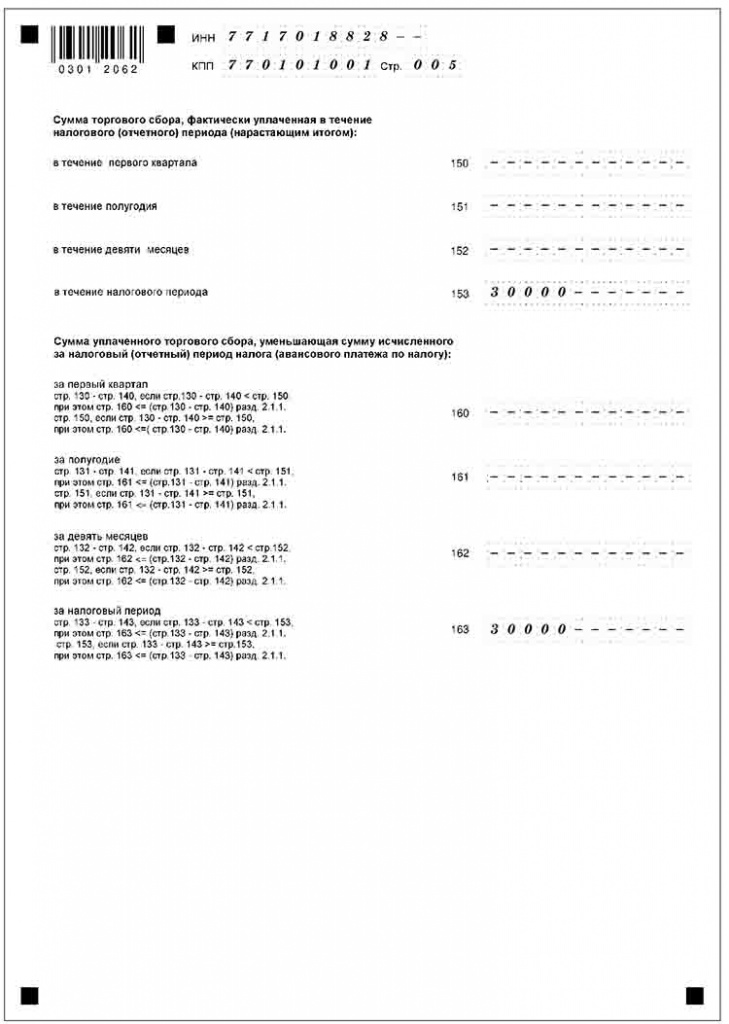

- раздела 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор»;

- раздела 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов)»;

- раздела 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Фирмы и ИП, применяющие УСН с объектом налогообложения «доходы», заполняют титульный лист, разделы 1.1 и 2.1.1.А плательщики торгового сбора дополнительно заполняют раздел 2.1.2.

«Упрощенцы» с объектом налогообложения «доходы минус расходы» заполняют титульный лист, раздел 1.2 и раздел 2.2. Раздел 3 заполняют только организации и индивидуальные предприниматели, получившие средства в рамках благотворительной деятельности, целевого финансирования, целевых поступлений, упомянутые в пунктах 1 и 2 статьи 251 Налогового кодекса. Те, кто не получал имущество, работы, услуги в рамках благотворительной деятельности и целевого финансирования, раздел 3 не заполняют.

Декларация по УСН в 2016 году может представляться как в бумажной, так и в электронной форме по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью (УКЭП) в соответствии с Порядком, утвержденным приказом МНС России от 2 апреля 2002 года № БГ-3-32/169.

При получении декларации по телекоммуникационным каналам связи налоговая инспекция обязана передать вам квитанцию о ее приеме в электронной форме.

Рассмотрим на примере, как нужно заполнить декларацию по УСН за 2016 год организации

с объектом «доходы».

Читайте в бераторе

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Нет времени читать?

Чтобы подготовить Декларацию по УСН за 2016 г., надо учесть несколько изменений, внесенных в форму этой отчетности, а также выполнить те операции в «1С», которые позволят программе заполнить нужные поля автоматически.

Настройка УСН в «1С»

Отчетность по упрощенной системе налогообложения сдают как организации, с самого начала использующие УСН, так и те, кто ранее перешел на УСН с основной системы налогообложения. Поэтому в программе «1С:Бухгалтерия 8», ред. 3, реализована возможность указать систему налогообложения и ставку как при создании организации, так и изменить ее в разделе «Главное», перейдя в форму «Налоги и отчеты», что повлияет на настройки учетной политики организации.

В разделе «Налоги и отчеты» также можно выбрать или ввести с клавиатуры ставку УСН.

В соответствии со ст. 346.20 НК РФ при УСН существуют следующие ставки:

- 6% – если объектом налогообложения является доход организации;

- от 5% до 15% – если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Налогоплательщик при упрощенной системе вправе сам выбрать ставку и соответственно объект налогообложения, но только в том случае, если он не является участником договора простого товарищества или договора доверительного управления, что описано в ст. 346.14 НК РФ.

Когда налогоплательщик решает перейти с основной системы налогообложения на упрощенную, в форме «Налоги и отчеты» во вкладке «Режим налогообложения» необходимо поставить флажок «До перехода на УСН применялся общий налоговый режим» и ввести дату перехода.

Если учет до перехода на УСН велся в той же программе (т.е. в «1С:Бухгалтерии 8»), то можно воспользоваться «Помощником по переходу на УСН», который отразит в программе определенные учетные операции, связанные с переходом на УСН, а также выполнит ряд действий технологического характера, например:

- спишет остатки данных налогового учета по налогу на прибыль организаций;

- спишет остатки из регистров накопления, которые для учета при УСН не используются;

- приведет в соответствие партионный учет остатков запасов в регистре «Расходы при УСН» и на счетах бухгалтерского учета запасов.

Когда сдавать отчетность

Сроки сдачи Декларации по УСН за 2016 г. для индивидуальных предпринимателей и организаций различаются.

Так, организации на УСН должны быть готовы сдать Декларацию по УСН до 31 марта 2017 г. по месту нахождения ООО.

Организациям на упрощенной системе налогообложения нет необходимости готовить Декларацию по УСН каждый квартал, достаточно подавать ее раз в год в соответствии со сроками сдачи.

Индивидуальные предприниматели на УСН не обязаны вести бухгалтерский учет и сдавать бухгалтерскую отчетность, но им необходимо вести Книгу по форме, утвержденной приказом Минфина РФ от 22.10.2012 № 135н. На ее основании ИП на упрощенной системе налогообложения обязаны подать Декларацию по УСН. Срок сдачи Декларации по УСН за 2016 г. для индивидуальных предпринимателей – 2 мая 2017 г.

Также следует отметить, что даже если индивидуальный предприниматель или организация не вели свою деятельность в течение отчетного года, то им все равно придется предоставить нулевую Декларацию по УСН.

Изменения в Декларации

В 2016 г. Декларация по УСН претерпела изменения в связи с тем, что ФНС РФ издала приказ от 26.02.2016 № ММВ-7-399 об утверждении новой формы декларации по УСН, порядке ее заполнения, а также формате представления в электронной форме. Причиной тому стало изменение порядка уплаты налога налогоплательщиками с объектом обложения «доходы», которые являются плательщиками торгового сбора. Согласно п. 8 ст. 346.21 НК РФ такие налогоплательщики вправе уменьшить сумму налога, исчисленного по соответствующему виду деятельности (в отношении которого уплачивается торговый сбор), на сумму уплаченного торгового сбора.

В новой форме Декларации вместо раздела 2.1, предназначенного для исчисления налога при применении объекта «доходы», теперь введено два раздела – 2.1.1 и 2.1.2, которые теперь должны вести плательщики торгового сбора, применяющие УСН с объектом обложения «доходы».

С учетом изменения раздела 2.1 был подкорректирован раздел 1.1, в котором налогоплательщики с объектом «доходы» отражают сумму налога (авансового платежа по налогу), подлежащую уплате (уменьшению) по итогам отчетного периода.

Теперь, согласно п. 2 Приказа от 26.02.2016 № ММВ-7-3/99, утратил силу Приказ ФНС РФ от 04.07.2014 № ММВ-7-3/352, которым была утверждена действовавшая до 2016 г. форма декларации по УСН.

Состав Декларации по УСН

В состав Декларации входят следующие листы и разделы, указанные в таблице 1. В характеристике раздела или листа указано, какие налогоплательщики его заполняют, или каким образом они будут заполнены при использовании «1С».

Таблица 1. Состав Декларации по УСН

Отчетность в «1С»

Открыть форму Декларации по УСН в программе «1С:Бухгалтерия 8», ред. 3.0, можно двумя способами:

1 способ: открыть в раздел программы «Отчеты», затем в «Регламентированные отчеты», перейти в форму «1С-Отчетность», нажать на кнопку «Создать» и выбрать из списка «ВСЕ» Декларацию по УСН;

2 способ: если при создании организации или ИП указать упрощенную систему налогообложения, то в списке задач на начальной странице автоматически появится задача на составление Декларации по УСН за отчетный год. Для составления декларации за 2016 г. нужно выделить задачу «УСН, декларация за 2016 г.», щелчком мыши открыть меню «Задачи» и выбрать пункт «Подготовить отчет». В результате открывается форма отчета для составления декларации.

В открывшемся окне с Декларацией по УСН необходимо отметить год, за который нужно составить Декларацию, и выбрать организацию (если в базе внесено несколько организаций, то программа автоматически подставит ту, которая выбрана основной).

Подготовка к заполнению отчетности

Существует несколько подготовительных этапов, которые рекомендуется пройти до перехода к составлению самой Декларации по УСН:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Дарья Беликова,

бухгалтер-консультант Линии консультаций ГК «ГЭНДАЛЬФ»

Проверьте своего бухгалтера

Компании на упрощенной системе налогообложения — УСН — должны вести и сдавать четыре вида отчетности: бухгалтерскую, налоговую, статистическую, зарплатную.

Обычно отчетностью занимается бухгалтер. Но многие руководители хотят быть в курсе, когда и что сдавать. Расскажем, как правильно отчитываться, чтобы у налоговой и других ведомств не возникало вопросов.

Сроки сдачи отчетности

Собрали в таблицу все отчеты, которые должны заполнять и сдавать компании на упрощенке. Ее можно скачать и распечатать.

Отчетность всех ООО на упрощенной системе налогообложения

| Декларация по УСН | |

|---|---|

| Куда и как часто сдавать | В налоговую, 1 раз в год |

| Срок сдачи | До 31 марта следующего года |

| Бухгалтерская отчетность | |

|---|---|

| Куда и как часто сдавать | В налоговую, 1 раз в год |

| Срок сдачи | До 31 марта следующего года |

| Сведения о среднесписочной численности работников | |

|---|---|

| Куда и как часто сдавать | В налоговую, 1 раз в год |

| Срок сдачи | До 20 января следующего года — все ООО |

| До 20 числа месяца, следующего за месяцем регистрации, — вновь созданные компании |

| 2-НДФЛ | |

|---|---|

| Куда и как часто сдавать | В налоговую, 1 раз в год |

| Срок сдачи | До 1 марта следующего года |

| 6-НДФЛ | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально, нарастающим итогом |

| Срок сдачи | До 30 апреля — за 1 квартал, до 31 июля — за полугодие, до 31 октября — за 9 месяцев, до 1 марта — за предыдущий год |

| Расчет по страховым взносам (РСВ) | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально, нарастающим итогом |

| Срок сдачи | До 30 апреля — за 1 квартал, до 30 июля — за полугодие, до 30 октября — за 9 месяцев, до 30 января — за предыдущий год |

| СЗВ-ТД | |

|---|---|

| Куда сдавать | В пенсионный фонд |

| Срок сдачи | При приеме или увольнении работника — не позднее следующего рабочего дня При постоянном переводе работника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца |

| СЗВ-М | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд, ежемесячно |

| Срок сдачи | До 15 числа каждого месяца |

| Сведения о стаже: СЗВ-СТАЖ и ОДВ-1 | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд, 1 раз в год |

| Срок сдачи | До 1 марта следующего года |

| 4-ФСС | |

|---|---|

| Куда и как часто сдавать | В фонд социального страхования, ежеквартально, нарастающим итогом |

| Срок сдачи | До 20 апреля в бумажном виде или до 25 апреля в электронном виде — за 1 квартал, до 20 июля или до 25 июля — за полугодие, до 20 октября или до 25 октября — за 9 месяцев, до 20 января или до 25 января — за предыдущий год |

| Заявление и справка-подтверждение основного вида экономической деятельности | |

|---|---|

| Куда и как часто сдавать | В фонд социального страхования, ежегодно |

| Срок сдачи | До 15 апреля следующего года |

Отчетность ООО на упрощенной системе налогообложения в отдельных случаях

| Статистика | |

|---|---|

| Куда и как часто сдавать | В Росстат |

| Срок сдачи | По запросу Росстата |

| Декларация по косвенным налогам | |

|---|---|

| Куда и как часто сдавать | В налоговую, при ввозе товаров из стран ЕАЭС: Беларуси, Казахстана, Армении и Киргизии |

| Срок сдачи | До 20 числа месяца, следующего за месяцем принятия товаров к учету |

| Декларация по НДС | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально |

| Срок сдачи | До 25 апреля — за 1 квартал, до 25 июля — за 2 квартал, до 25 октября — за 3 квартал, до 25 января следующего года — за 4 квартал |

| Декларация по водному налогу | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально |

| Срок сдачи | До 20 апреля — за 1 квартал, до 20 июля — за 2 квартал, до 20 октября — за 3 квартал, до 20 января следующего года — за 4 квартал |

| Декларация по налогу на имущество | |

|---|---|

| Куда и как часто сдавать | В налоговую раз в год |

| Срок сдачи | До 30 марта следующего года |

Если крайний срок сдачи выпадает на выходной, он переносится на первый рабочий день.

Бухгалтерский учет и отчетность ООО на УСН

Компании на упрощенке каждый год должны подавать в налоговую бухгалтерскую отчетность: бухгалтерский баланс и отчет о финансовых результатах. Их нужно сдавать раз в год — до 31 марта, за предыдущий год.

У большинства ООО на УСН есть послабление: они могут заполнять упрощенную бухотчетность. Для этого у них должен быть статус малого или среднего предприятия — СМП.

По числу работников и сумме дохода любая компания на УСН подпадает под критерии СМП. Загвоздка в учредителях.

Минимум 51% уставного капитала ООО должен принадлежать физлицам или другим организациям-СМП. И не больше 25% может принадлежать государству, регионам, некоммерческим организациям.

Все СМП включены в специальный реестр на сайте налоговой. Если вы не нашли там свою компанию, а она подходит по всем критериям, отправьте заявку на проверку сведений реестра.

Налоговая отчетность

Налоговая отчетность — это документы с информацией, сколько налогов и взносов заплатила компания. Важно сдавать отчеты вовремя: при опоздании могут начислить штраф, даже если все налоги уплачены в срок.

Декларация по налогу на УСН. Подается раз в год, до 31 марта года, следующего за отчетным. Так, за 2020 год нужно отчитаться не позднее 31 марта 2021 года. Большинство компаний заполняют и подают декларацию в электронном виде: через сайт налоговой или с помощью сервисов онлайн-бухгалтерии.

У большинства ООО на УСН налоговая отчетность на этом заканчивается. Но иногда компании должны сдавать и другие декларации.

Декларация по косвенным налогам. Ее должны заполнять компании, которые ввозят в Россию товары из стран Евразийского экономического союза: Беларуси, Казахстана, Армении и Киргизии. Отчитываться в налоговую нужно до 20 числа месяца, следующего за месяцем, когда импортные товары приняли к учету. Если товары в какой-то месяц не привозили — подавать пустые формы не нужно.

Декларация по НДС. Ее нужно подавать, если компания:

- по ошибке выставила счет-фактуру с выделенной суммой НДС;

- выступила в роли налогового агента по НДС. Например, если ООО купило металлолом или макулатуру у продавца — плательщика НДС или арендовало недвижимость напрямую у государства, региона или муниципалитета.

В этих случаях нужно подавать декларацию по НДС раз в квартал, до 25 числа — только за тот период, в котором появились основания для уплаты НДС.

Декларация по водному налогу. Эту декларацию заполняют, если есть основания для начисления. Например, за воду должны отчитываться все компании, которые получили лицензию на пользование водными объектами. Декларацию подают раз в квартал, до 20 числа месяца, следующего за кварталом.

Декларация по налогу на имущество. Ее подают, если у компании есть недвижимость в собственности. Срок сдачи декларации — до 30 марта года, следующего за отчетным.

Также в 2019 году компании должны раз в квартал сдавать расчет по авансовому платежу по налогу на имущество. С 1 января 2020 года он отменяется.

Статистическая отчетность

Росстат может запросить у компании отчеты по своим формам. Тут лотерея: сложно предсказать, какие документы понадобятся — и понадобятся ли вообще. Чтобы узнать, нужно ли что-то заполнять в этом году, зайдите на сайт Росстата и введите данные компании.

Отчетность за работников

В любом ООО есть как минимум один работник — директор. Поэтому компания должна платить взносы за него и других сотрудников, которые оформлены по трудовому или гражданско-правовому договору.

2-НДФЛ . Подается в налоговую ежегодно. Это справка по каждому сотруднику о том, сколько вы ему заплатили и сколько удержали налогов за прошлый год.

Справки нужно подать раз в год — не позднее 1 марта года, следующего за отчетным. С признаком «1» — на всех лиц, получивших доходы. И дополнительные справки с признаком «2» на людей, с дохода которых не было возможности удержать налог. Например, если компания провела розыгрыш в соцсетях и вручила победителю смартфон.

6-НДФЛ . Внутри года подается в налоговую ежеквартально — до последнего числа месяца, следующего за отчетным кварталом, а за год — до 1 марта следующего года. Это обобщенный расчет дохода и налога по всем физлицам, которые получили доход от ООО. Заполняется нарастающим итогом с начала года.

Сведения о среднесписочной численности. Подается в налоговую ежегодно. В отчет включают работников, оформленных по трудовому договору и с основным местом работы в ООО.

Сотрудники по гражданско-правовым договорам и внешние совместители в этом отчете не нужны.

Расчет по страховым взносам (РСВ). Подается в налоговую каждый квартал — до 30 числа месяца, следующего за отчетным кварталом. Включает взносы на обязательное пенсионное страхование (ОПС), медицинское (ОМС), страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Сведения о стаже: СЗВ-СТАЖ и ОДВ-1 . Подаются в пенсионный фонд раз в год — не позднее 1 марта года, следующего за отчетным.

Сведения о трудовой деятельности по форме СЗВ-ТД подают только на людей, с которыми заключены трудовые договоры. Если договор гражданско-правовой или авторский, можно не отчитываться.

СЗВ-ТД сдают в ПФР:

- при приеме или увольнении работника — не позднее следующего рабочего дня;

- при постоянном переводе сотрудника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца.

Сведения о застрахованных лицах: СЗВ-М . Подаются в пенсионный фонд ежемесячно — до 15 числа месяца, следующего за отчетным. В отчет включают всех работников, которые оформлены по следующим договорам:

- По трудовым и гражданско-правовым договорам.

- По договорам авторского заказа.

- По договорам об отчуждении исключительного права.

- По издательским лицензионным договорам.

- По лицензионным договорам о предоставлении права использования произведений науки, литературы, искусства.

Но есть и исключения. Например, за высококвалифицированных иностранных специалистов страховые взносы не платят, их считать не надо. В СЗВ-М также не включают студентов-очников, работающих в студотрядах. Об этих тонкостях должен знать бухгалтер.

4-ФСС . Подается в фонд социального страхования раз в квартал. В отчете 4-ФСС отражают взносы на травматизм — от 0,2 до 8,5%. Дополнительно нужно указывать информацию о больничных по производственным травмам, несчастных случаях на производстве, обязательных медосмотрах сотрудников.

Нулевая отчетность компаний на упрощенке

Если компания на УСН не ведет деятельность, налоги платить не нужно. А вот сдавать отчетность все равно придется:

- Сформировать бухгалтерскую отчетность с нулевыми показателями.

- Подать налоговую декларацию с прочерками.

- Отчитаться за работников.

Нулевые отчеты подаются в те же сроки, что и обычно. Рассмотрим несколько нюансов.

ООО на УСН «Доходы минус расходы». Не забудьте занести в нулевую декларацию уплаченные страховые взносы и торговый сбор. Эти расходы формируют убыток компании: за счет него можно снизить налог на упрощенке, когда ООО возобновит деятельность. Торговый сбор действует только в Москве.

Компания в 2020 году не работала — получила нулевой доход. При этом уплатила страховые взносы за директора: 50 000 рублей. В итоге год закончен с убытком.

В 2021 году доход ООО составил 900 тысяч рублей, расходы — 500 тысяч. При расчете налога за 2021 год можно учесть убыток 2020 года.

Получаем налог УСН: 15% × (900 000 − 500 000 − 50 000) = 52,5 тысячи.

Убыток можно учесть в течение 10 лет после того, как он возник. А потом он сгорает.

Зарплатная отчетность. Чтобы не платить дополнительные налоги во время простоя, компании отправляют всех работников вместе с директором в неоплачиваемый отпуск. Отпуск за свой счет — зарплату не начисляют, НДФЛ и взносы тоже не платят. В такой ситуации отчеты 6-НДФЛ и 2-НДФЛ теоретически сдавать не нужно.

На практике — если вы сдавали их в прошлом году, желательно сдать и в этом. Иначе налоговая может заблокировать расчетный счет за непредставление отчетности. Легче сдать нулевую, чем потом доказывать, что это необязательно.

А вот форму СЗВ-ТД в этом случае сдавать не нужно — ведь с персоналом ничего не происходит.

Остальные документы нужно подать в срок:

- В пенсионный фонд: СЗВ-М — ежемесячно, СЗВ-СТАЖ , ОДВ-1 — ежегодно.

- В налоговую: нулевой расчет по страховым взносам (РСВ) — ежеквартально, сведения о среднесписочной численности — раз в год.

- В фонд социального страхования: нулевую форму 4-ФСС — ежеквартально.

Штрафы за нарушения при сдаче отчетности по УСН

Если не сдавать отчетность вовремя или заполнять с грубыми ошибками, намеренно искажать данные — можно получить штраф.

Читайте также: