Отчетность ип за 2016 на усн без работников за

Опубликовано: 26.04.2024

Как и писал ранее, с 10-го апреля 2016 года вводится новая форма по декларации для ИП на УСН. Она утверждена приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Естественно, многих ИП на УСН волнует вопрос о том, как ее заполнить.

Также для настойчиво советую почитать официальные рекомендации по заполнению от ФНС:

Итак, давайте рассмотрим вопрос заполнения нулевой декларации по новой форме 2016 года на конкретном примере:

Но сначала вводные данные для нашего примера заполнения нулевой декларации по УСН:

- Имеем ИП на упрощенке (УСН 6%);

- Не является плательщиком торгового сбора. (Только для ИП в Москве);

- В течении всего года сохранялась ставка в размере 6% по налогу УСН;

- ИП существовало полный год;

- Доходов за прошедший год НЕ было (это важно);

- Все взносы в ПФР были сделаны своевременно (до 31 декабря прошлого года);

- ИП не получал имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевых поступлений, целевого финансирования.

- Нужно подать декларацию-нулевку в ФНС до 30 апреля текущего года;

- Декларация должна быть по НОВОЙ ФОРМЕ 2016 года (согласно приказу ФНС от 26.02.2016 № ММВ-7-3/99@)

Какую программу будем использовать?

Будем использовать отличную (и бесплатную) программу под названием “Налогоплательщик ЮЛ”. Не пугайтесь, у меня есть подробная инструкция о том, как ее установить и настроить.

Прочтите сначала вот эту статью, и быстренько поставьте ее на свой компьютер:

Будем считать, что вы установили программу и корректно прописали свои реквизиты по ИП.

Важно. Программа “Налогоплательщик ЮЛ” постоянно обновляется. Это значит, что ее необходимо обновить до самой свежей версии перед заполнением декларации. Саму программу можно найти на официальном сайте ФНС:https://www.nalog.ru/rn77/program/5961229/

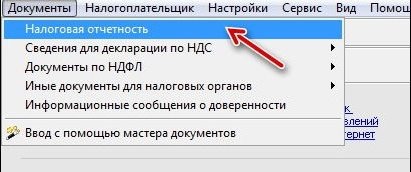

1 шаг: Запускаем программу “Налогоплательщик ЮЛ”

И сразу в меню “Документы” – “Налоговая отчетность” создаем шаблон налоговой декларации по УСН

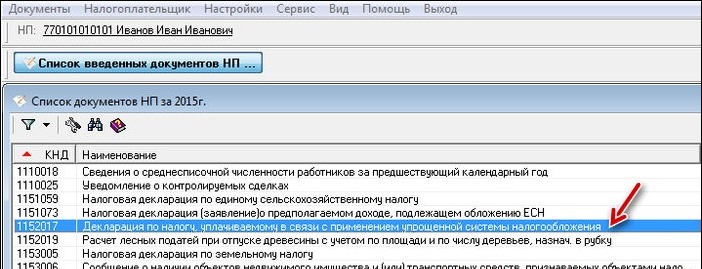

Для этого нужно нажать на неприметную иконку со значком “плюс”

А затем выбрать форму № 1152017 “Декларация по налогу, уплачиваемому в связи применением упрощенной системы налогообложения”

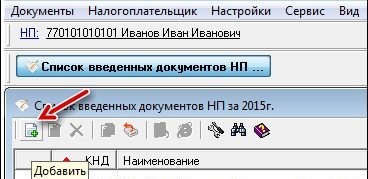

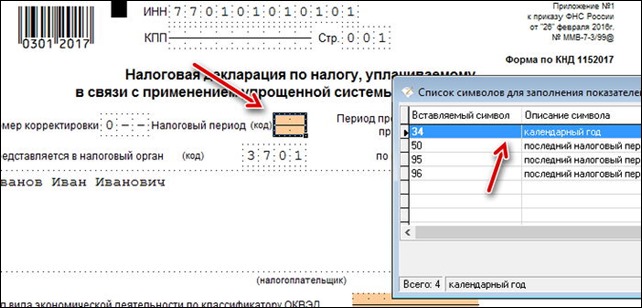

Да, еще важный момент. Перед составлением декларации необходимо указать год, за который мы ее будем составлять. Для этого необходимо в правом верхнем углу программы выбрать налоговый период.

Например, для декларации за 2016 год необходимо выставить вот такие настройки:

По аналогии можно выставить другие периоды по декларации.

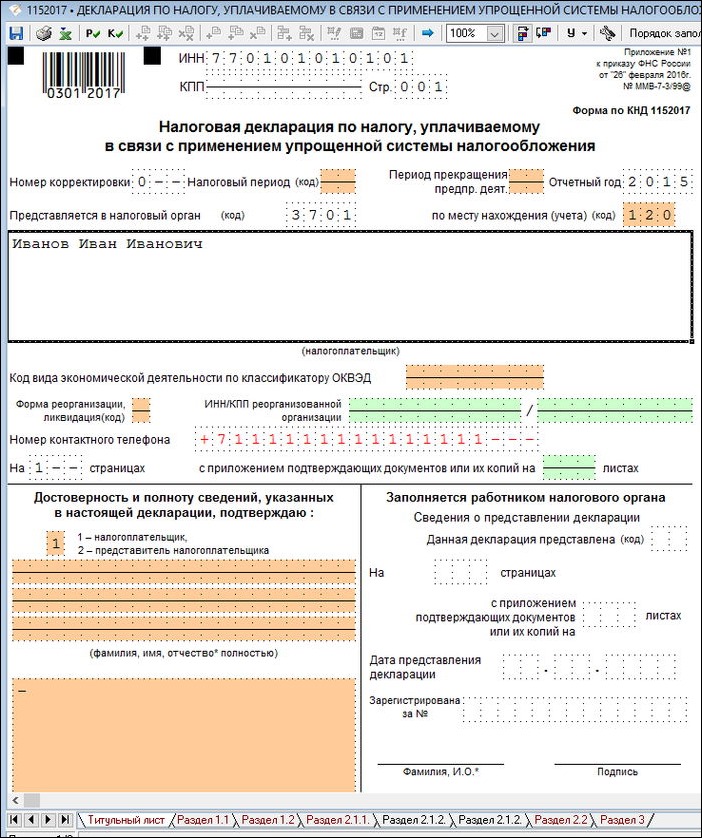

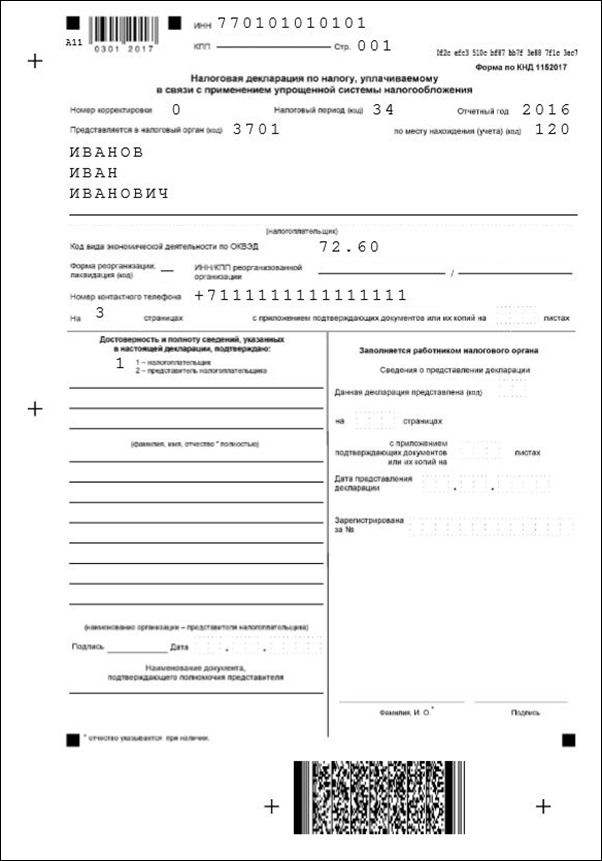

2 шаг: Заполняем Титульный Лист

Первое, что мы видим – это титульный лист декларации, который необходимо корректно заполнить.

Естественно, у меня для примера взят сказочный персонаж Иван Иванович Иванов из города Иваново =) Вы вставляете свои РЕАЛЬНЫЕ реквизиты по ИП.

Какие-то данные подтягиваются сразу (напомню, что предварительно программу “Налогоплательщик ЮЛ” нужно настроить, и еще раз отсылаю вот к этой статье:

Поля, выделенные коричневым цветом необходимо подкорректировать.

1. Раз мы делаем декларацию за прошлый год, то и период необходимо выставит соответствующий. Просто выбираем код “34” “Календарный год” (см. рисунок)

Должно получиться вот так:

Далее необходимо добавить свой ОСНОВНОЙ код по классификатору ОКВЭД. Напомню, что при регистрации ИП Вы указывали основной и дополнительный коды деятельности для Вашего бизнеса.

Важно: Обратите внимание, что еще летом 2016 ввели новые коды деятельности по ОКВЭД-2. Это значит, что в декларации по итогам 2016 года необходимо указывать новые коды, согласно ОКВЭД-2. Если укажете старый код по ОКВЭД-1, то декларацию не примут. Подробнее читайте вот здесь: https://dmitry-robionek.ru/sovet/okved2-deklaracija-2017.html

Здесь необходимо указать именно основной код деятельности. Для примера, я указал код 72.60. Разумеется, у Вас он может быть другим.

Больше ничего на титульном листе не трогаем, так как будем сдавать декларацию при личном визите, без представителей.

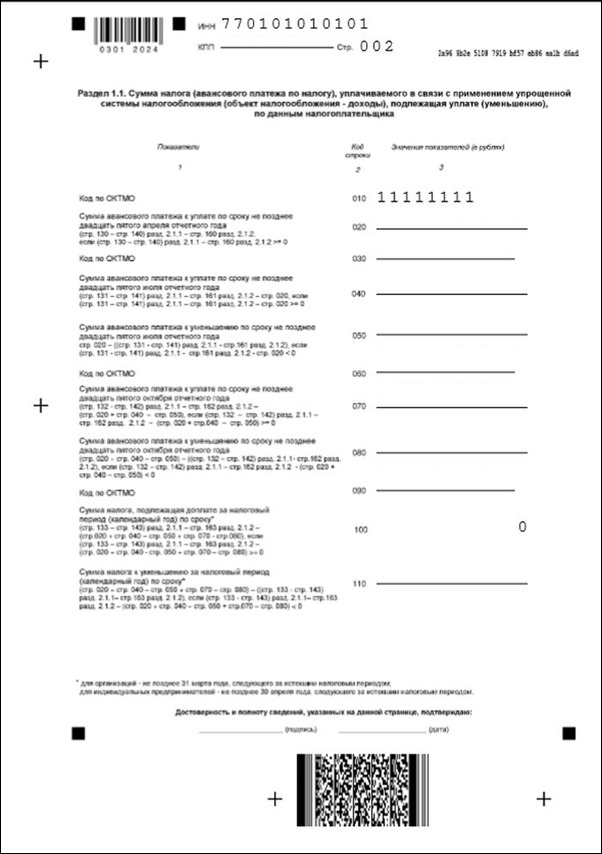

3. Шаг: Заполняем раздел 1.1 нашей нулевой декларации

В самом низу программы нажмите на закладку “Раздел 1.1” и увидите новый лист, который тоже предстоит заполнить. Многие пугаются, так как он по-молчанию неактивен и не дает заполнить нужные данные.

Ничего страшного, справимся =)

Чтобы активировать этот раздел нужно нажать на вот эту иконку “Добавить раздел” (см. рисунок ниже), а лист сразу будет доступен для редактирования.

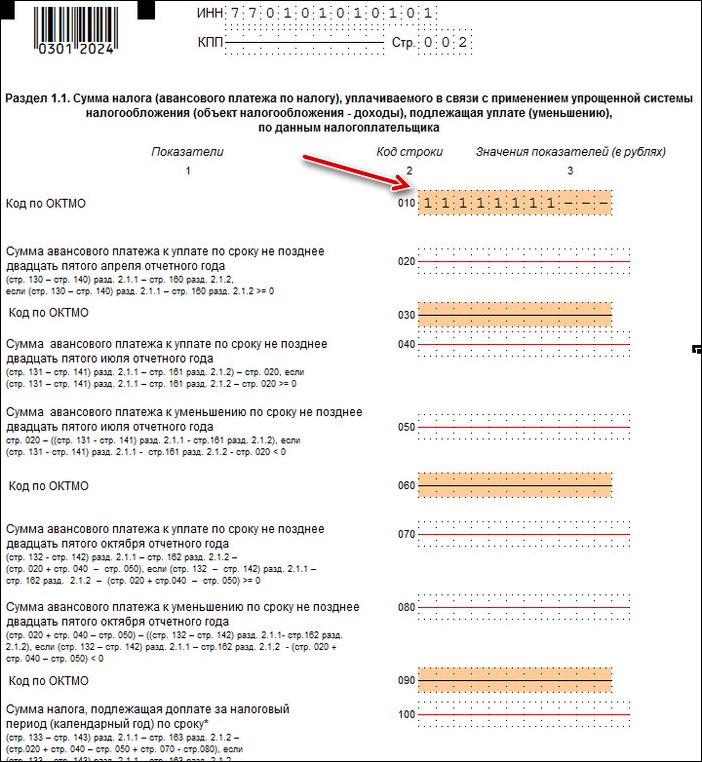

Тут совсем все просто: нужно лишь прописать свой ОКТМО (Общероссийский классификатор территорий муниципальных образований) в строке 010. Если не знаете, что такое ОКТМО, то прочтите вот здесь.

В моем примере указан несуществующий ОКТМО 1111111. Вы указываете свой код по ОКТМО.

Больше ничего не трогаем на листе 1.1 нашей декларации.

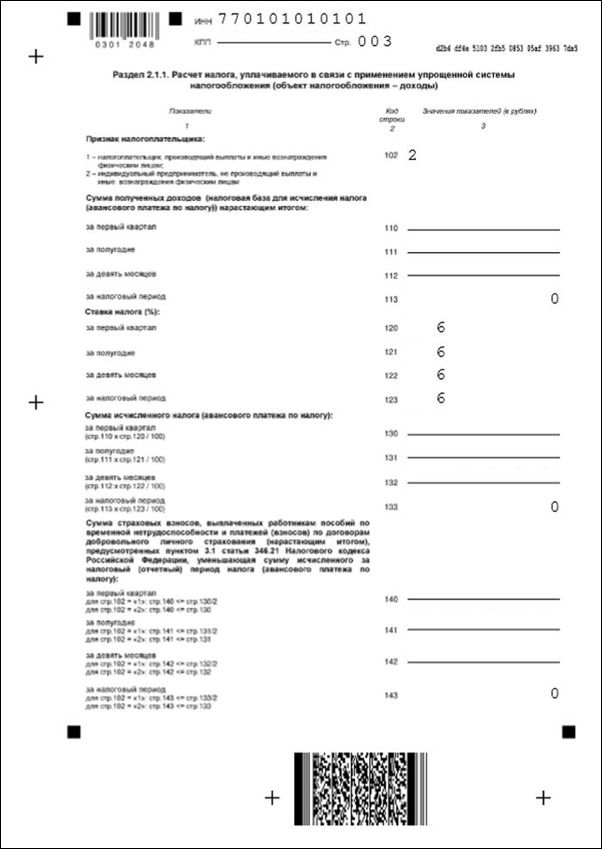

4. Шаг: Заполняем раздел 2.1.1 “Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)”

Опять в самом низу нашего документа выбираем соответствующую закладку:

“Раздел 2.1” и активируем лист кнопкой “Добавить Раздел” (точно так же, как и активировали предыдущий лист)

И заполняем его.

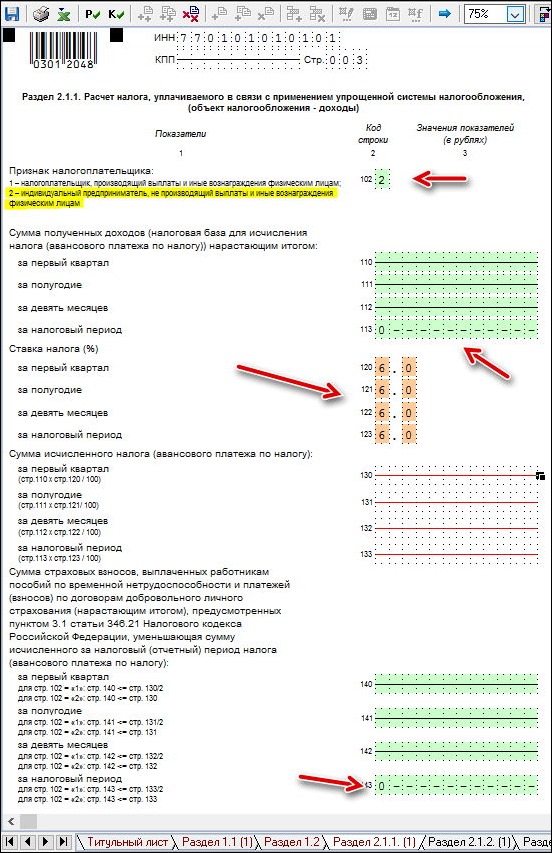

Напомню, что у нас ИП за целый год умудрился не заработать ни копейки =), а значит, в строках

- в строке №113 прописываем ноль;

- в строках №140, №141, №142 ничего не меняем;

- в строке №143, тоже прописываем ноль, несмотря на то, что человек оплатил обязательные взносы в ПФР за прошедший год. Ноль прописал потому, что взносы в ПФР НЕ БУДУТ принимать участие в налоговом вычете из УСН; Иначе, у нас получится отрицательное значение по декларации (из нулевых доходов внезапно вычитаем взносы в ПФР =)

- В строке 102 прописываем код = 2 (ИП без работников);

И, самое главное изменение по сравнению с предыдущей формой декларации. Нам необходимо указать ставку налога по УСН в строках 120, 121, 122, 123 за квартал, полугодие, девять месяцев и налоговый период . Делается это очень просто.

Для этого достаточно кликнуть на нужное поле и выбрать ставку 6% (напомню, что мы рассматриваем ИП на УСН 6% без дохода и сотрудников).

Посылаем декларацию на печать

Но сначала сохраним ее на всякий случай, нажав на значок с изображением дискеты:

5. Шаг: Сдаем декларацию в налоговую

Но сначала проверяем правильность заполнения декларации при помощи программы. Для этого нажимаем на клавишу F6 на клавиатуре (или на кнопку со значком «К» — «контроль документа». Если будут ошибки заполнения, то Вы их увидите в нижней части экрана программы.

Печатаем в ДВУХ экземплярах и шагаем в свою налоговую, где стоите на учете. Ничего подшивать теперь не надо (начиная с 2015 года это так).

Один экземпляр отдаете инспектору, а другой он подписывает, ставит штамп и отдает Вам. Вот этот свой экземпляр постарайтесь не потерять =)

Честно говоря, здесь больше читать пришлось, чем делать саму декларацию в этой замечательной программе. Попробуйте сделать один раз, а дальше уже все будете штамповать на автомате.

А еще сэкономите на водку пару тысяч рублей, вместо того чтобы отдать их фирмам-посредникам =)

Пример заполненной декларации-нулевки

Для наглядности я сохранил полученный пример нулевой декларации в виде PDF-файла. Вот, что должно в итоге получиться:

Частый вопрос по нулевым декларациям

Часто ИП не сдают нулевые декларации, так как считают, что раз дохода не было, то и сдавать ничего не надо. На самом деле, это не так и Вы рискуете попасть на серьезный штраф.

P.S. В статье приведены скриншоты программы "Налогоплательщик ЮЛ". Найти ее можно на официальном сайте ФНС РФ по этой ссылке: https://www.nalog.ru/rn77/program/5961229/

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

«Клерк» Рубрика Индивидуальный предприниматель

Вместе с гордым званием «предприниматель», у вас появились новые обязанности в части уплаты налогов, сдачи отчетности и соблюдения прочих требований законодательства. Как не запутаться в законодательстве и не ошибиться? Эта инструкция, я надеюсь, поможет не растеряться и самоорганизоваться «юному» предпринимателю на начальном этапе. Рассмотрим ситуацию, когда:

- ИП трудится самостоятельно без привлечения работников;

- Оплата за услуги ИП поступает на счет ИП (ИП не принимает наличные денежные средства и ему не требуется применять ККТ);

- Обороты ИП далеки от предельного размера, превышение которого лишает ИП права применять УСН.

Если по итогам отчетного (налогового) периода «упрощенец» превысит лимит доходов 150 млн. руб., он лишится права применять УСН (п. 4 ст. 346.13 НК РФ).

1. Какие налоги платит ИП

На самом деле УСН (налоговая база — доходы) представляется одной из самых простых систем налогообложения. От ИП требуется минимум усилий по ведению учета и расчета налогов.

ИП, выбравший УСН (налоговая база — доходы), уплачивает УСН по ставке 6% (субъект РФ может ее снизить для некоторых видов деятельности). При этом ИП освобождается от уплаты НДФЛ в части доходов от предпринимательской деятельности, НДС и налога на имущество (за исключением объектов недвижимости, которые облагаются налогом на имущество в особом порядке, исходя из их кадастровой стоимости). ИП не ведет бухгалтерский учет.

Для того, чтобы рассчитать облагаемую сумму доходов, ИП обязаны вести учет доходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Форма такой Книги утверждена Приказом Минфина России от 22.10.2012 N 135н. Книга представляет собой реестр документов, на основании которых определяется сумма доходов. Также в книге фиксируется оплата страховых взносов, уменьшающая сумму налога. Основной источник данных для заполнения Книги нашего юного предпринимателя — это выписка по расчетному счету за соответствующий период.

КБК по УСН «доходы» 6% — 18210501011011000110.

Шаблон для заполнения платежного поручения можно сформировать с помощью сервиса на сайте nalog.ru: https://service.nalog.ru/payment/payment.html. Плательщику нужно выбрать вид платежа и сервис предложит КБК.

Кроме того, ИП должен уплачивать за себя суммы страховых взносов в ПФ РФ и ФФОМС РФ:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке:

— в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

— в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта (26 545 * 8 = 212 360 руб.);

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.

Фиксированным платежом признается вся сумма: 26 545 + 1% от суммы превышения 300 000 + 5 840.

Суммы страховых взносов за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом.

Сумму, которую следует заплатить до конца года, можно уплатить сразу всю или перечислять их частями. Например, раз в квартал в сумме, относящейся к текущему кварталу.

Сумма доходов (для того, чтобы рассчитать величину — 1% от суммы превышения 300 000 руб.) определяется по данным декларации — строка 113 раздела 2.1.1 декларации по УСН (налоговая база — доходы).

Если наш ИП зарегистрировался не с начала года, то ему нужно заплатить страховые взносы в меньшем размере, а именно — пропорционально дням с даты регистрации ИП до конца года.

Например, ИП зарегистрировался 20 февраля. Следовательно, период с даты регистрации до конца года составляет 10 месяцев и 9 дней. Сумма страхового взноса по сроку до 31 декабря составит:

Сумма за 10 месяцев = (26545 5840) *10/12 = 26 987,50 руб.

Сумма за 9 дней февраля = ((26545 5840)/12) * 9/28 = 867,46 руб.

Итого = 27 854,96 руб.

КБК фиксированного взноса на ОПС — 182 102 02140 06 1110 160.

КБК фиксированного взноса на ОМС — 182 102 02103 08 1013 160.

2. Как определить сумму доходов, которые включаются в налоговую базу

Для целей исчисления «упрощенного» налога доходы считаются полученными на дату, когда вы фактически получили деньги (например, на банковский счет). Такой метод признания доходов называется кассовым. Это означает, что суммы полученной предоплаты ИП включает в сумму облагаемых доходов. Если договор расторгается и нужно возвратить полученный аванс, то сумма возврата отражается в Книге учета доходов и расходов со знаком «-» в том периоде, когда произведен возврат.

Однако, по мнению Минфина РФ, если аванс (предоплата по договору) возвращается покупателю (заказчику) в налоговом периоде, в котором у «упрощенца» не было доходов, то налоговую базу на сумму аванса уменьшить невозможно (Письма Минфина России от 30.07.2012 N 03-11-11/224, от 06.07.2012 N 03-11-11/204). Т.е. по итогам года сумма доходов не может оказаться

Пример отражения доходов в книге:

Дата и номер первичного документа

Доходы, учитываемые

при исчислении налоговой базы

Расходы, учитываемые

при исчислении налоговой базы

Предоплата по договору от 20.03.2018 № 1

Предоплата по договору от 25.03.2018 № 2

Предоплата по договору от 26.03.2018 № 3

Итого за I квартал

Дата и номер первичного документа

Доходы, учитываемые

при исчислении налоговой базы

Расходы, учитываемые

при исчислении налоговой базы

Предоплата по договору от 09.04.2018 № 4

Возврат предоплаты в связи с расторжением договора от 20.03.2018 № 1

Итого за II квартал

Итого за полугодие

3. Когда следует уплачивать налог

Налог по итогам года подлежит уплате предпринимателем в бюджет — не позднее 30 апреля следующего года (для организаций установлен иной срок).

В течение года ИП должен платить авансовые платежи — не позднее 25-го числа месяца, следующего за отчетным периодом.

Период

Срок

30 апреля следующего года

Если последний день срока уплаты налога (авансового платежа) приходится на выходной и (или) нерабочий праздничный день, перечислить налог (авансовый платеж) нужно не позднее чем в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

4. Как рассчитать сумму платежа

Авансовые платежи рассчитываются на основании доходов, полученных за соответствующий отчетный период нарастающим итогом.

Авансовый платеж = налоговая база за отчетный период нарастающим итогом * 6%.

Далее сумма уплаты определяется следующим образом:

Сумма платежа по итогам отчетного периода = Авансовый платеж по итогам отчетного периода — уплаченные страховые взносы за отчетный период — авансовые платежи, уплаченные в текущем году ранее.

Сумма налога по итогам года рассчитывается следующим образом:

Налог к доплате (возврату) = Налоговая база за год * 6% — уплаченные страховые взносы за налоговый период — авансовые платежи, уплаченные в текущем году ранее.

Пример

ИП применяет УСН с объектом налогообложения «доходы» с общей ставкой налога при данном объекте в размере 6%. Нанятых работников не имеет. За истекший год (налоговый период) ИП получил доход в размере 720 000 руб.

Отчетный (налоговый) период

Доход за отчетный (налоговый) период (нарастающим итогом), руб.

В указанном налоговом периоде ИП уплатил страховые взносы за себя в размере:

— 4 000 руб. — в I квартале;

— 12 000 руб. — в течение полугодия;

— 20 000 руб. — в течение 9 месяцев;

— 28 000 руб. — в течение года.

Примечание: суммы страховых взносов в примере указаны абстрактно!

Решение

По итогам 1 квартала авансовый платеж составит:

72 000 руб. x 6% = 4 320 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в I квартале.

4 320 — 4 000= 320 руб.

Сумма к уплате налога по УСН по итогам 1 квартала по сроку 25.04. составит 320 руб.

2. По итогам полугодия авансовый платеж составит:

288 000 *6% = 17 280 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение полугодия:

17 280 — 12 000 = 5 280 руб.

Платеж по сроку 25.07. составит 5 280-320=4960 руб.

3. По итогам 9 месяцев авансовый платеж составит:

504 000×6% = 30 240 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение 9 месяцев:

30 240 — 20 000 = 10 240 руб.

Платеж за 9 месяцев по сроку 25.10. составит 10 240 — 320 — 4960 = 4 960 руб.

4. Расчет налога по итогам года:

720 000 руб. x 6% = 43 200 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение года:

43 200 — 28 000 = 15 200 руб.

Данный результат уменьшается на авансовые платежи, уплаченные по итогам I квартала, полугодия и 9 месяцев:

15 200 — 320 — 4960 — 4960 = 4960 руб.

Таким образом, по итогам года (по сроку 30.04. следующего года) налог к уплате составит 4 960 руб.

Если в первом квартале 2019 года ИП доплатит в бюджет сумму страховых взносов за 2018 год, которая рассчитывается как 1% от суммы доходов, превышающей 300 000 руб., то такая уплата взносов будет уменьшать сумму УСН за 1 квартал 2019 года.

5. Нюансы расчета и признания «вычетов» в виде страховых взносов, уплаченных за себя

1) Индивидуальные предприниматели, не производящие выплаты физическим лицам, уплатившие страховые взносы, исчисленные как 1 % от суммы дохода, превысившего по итогам расчетного периода (календарного года) 300 тыс. рублей, вправе учесть указанные суммы уплаченных страховых взносов при исчислении налога в том налоговом периоде (квартале), в котором произведена их уплата. Письмо ФНС России от 31.10.2014 N ГД-4-3/22601@.

В случае если сумма страховых взносов больше, чем сумма налога (авансовых платежей по налогу), уплачиваемого в связи с применением УСН, то налог (авансовый платеж по налогу) в данном случае не уплачивается. Перенос на следующий налоговый период части суммы фиксированного платежа, не учтенной при расчете (уменьшении) суммы налога, уплачиваемого в связи с применением УСН, из-за недостаточности суммы исчисленного налога не предусмотрен. Это означает, что если, например, платеж по УСН составил 10 000 руб., а уплачено страховых взносов на 13 000 руб., то УСН платить не нужно, но разница в 3 000 руб. никак не компенсируется.

2) Согласно пп. 1 п. 3.1 ст. 346.21 НК РФ сумма налога (авансового платежа) при УСН за налоговый (отчетный) период может быть уменьшена на сумму страховых взносов, которые уплачены в пределах исчисленных сумм. Но речь идет не об исчислении в данном периоде. Т.е. взносы могут быть исчислены и за прошлые периоды, но уплаченны в текущем. Исходя из этого на суммы уплаченных в налоговом (отчетном) периоде страховых взносов, превышающие исчисленные, «упрощенец» с объектом «доходы» не вправе уменьшить сумму налога (авансового платежа) за соответствующий период.

Излишне уплаченную сумму страховых взносов можно учесть в уменьшение налога в том налоговом (отчетном) периоде, в котором налоговым органом было принято решение о зачете переплаты по страховым взносам в счет предстоящих платежей (Письмо Минфина РФ от 20.02.2015 N 03-11-11/8413).

6. Какую отчетность должен сдавать ИП и куда

1) ИП сдает в срок до 30 апреля года, следующего за налоговым периодом, декларацию в налоговый орган по месту своей регистрации. Форма декларации утверждена Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

За несдачу вовремя декларации налоговый орган вправе:

— наложить штраф в размере 5 % не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей;

— приостановить операции по счету налогоплательщика.

В целях подтверждения сумм, указываемых в декларациях, ИП ведет учет доходов в книге учета доходов и расходов. Данную книгу налоговый орган может запросить по требованию в ходе камеральной и налоговой проверки.

2) Плательщики, не производящие выплат физическим лицам, освобождены от обязанности представлять расчет по страховым взносам.

3) ИП обязаны представлять статистическую отчетность в органы статистики. Все формы статотчетности можно найти на официальном сайте Росстата www.gks.ru в разделе «Формы федерального статистического наблюдения»; там размещен в том числе «Альбом форм федерального статистического наблюдения, сбор и обработка данных по которым осуществляются в системе Федеральной службы государственной статистики, на 2017 год». В том же разделе опубликован Перечень форм федерального статистического наблюдения на 2017 год.

Кроме того, в целях оперативного информирования хозяйствующих субъектов о представлении ими форм статистической отчетности на интернет-портале Росстата по адресу statreg.gks.ru размещена информационно-поисковая система. Попасть в нее можно с главной страницы сайта через раздел "Информация для респондентов"/"Перечень респондентов, в отношении которых проводятся федеральные статистические наблюдения". После указания кода по ОКПО, или ИНН, или ОГРН и ввода защитного кода будет составлен перечень форм, подлежащих представлению организацией.

При отсутствии организации в перечне, опубликованном на statreg.gks.ru, штрафные санкции по ст. 13.19 КоАП РФ не применяются, за исключением случаев, когда респондент был проинформирован (в том числе в письменной форме) о проведении в отношении его федерального статистического наблюдения по конкретным формам федерального статистического наблюдения, обязательным для представления.

Подтверждением отсутствия респондента в перечне могут быть скриншоты при условии, что они содержат определенные данные: дату и время получения информации с сайта в Интернете, данные о лице, которое произвело его выведение на экран и дальнейшую распечатку, данные о программном обеспечении и использованной компьютерной технике, наименование сайта, принадлежность заявителю. В этой ситуации скриншоты могут служить оправдательным документом.

4) Согласно п. 3 ст. 80 НК РФ сведения о среднесписочной численности работников за предшествующий календарный год организации (индивидуальные предприниматели, привлекавшие в указанный период наемных работников) представляют не позднее 20 января текущего года. Таким образом, до тех пор, пока ИП не привлек к работе наемных работников, отчет о среднесписочной численности сдавать не нужно.

Предприниматели, применяющие упрощенную систему налогообложения (УСН), отчитываются не ежеквартально, как в большинстве случаев при других системах налогообложения, а один раз в год. Годовая отчетность у них сведена к минимуму, необходимо лишь предоставить в ИФНС декларацию необходимой формы (КНД 1152017).

Данная форма утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Внешний вид документа приведен в приложении №1 к этому приказу, в приложении №2 описан формат электронной декларации (обязателен для ИП, имеющего 25 и более сотрудников), в приложении № 3 описаны правила заполнения декларации.

ИП сдают отчетность не позже, чем 30 апреля года, следующего за отчетным, ЮЛ – до 31 марта. Но есть нюансы, поэтому уточнить срок вы можете с помощью Калькулятора срока подачи отчетности.

Рассматриваемый образец декларации заполнен ИП с помощью сервиса, представленного в левой колонке сайта. Все значения в документе рассчитаны автоматически.

Мы же попробуем понять, как получены значения строк, а также затронем основные правила заполнения годовой отчетности.

Итак, расчет начинаем с раздела 2.1.1.

Исходные данные для расчета (руб.): Ставка налога: 6%. Доходы в 1 квартале 450004.12, во втором квартале 129042.19, в третьем квартале 131741.05, в четвертом квартале 978112.87. Было выплачено взносов (руб.): в 1 квартале 9059.5, во втором квартале 9059.5, в третьем квартале 9059.5, в четвертом квартале 9059.5. Объект налогообложения «доходы». Налогоплательщик не является плательшиком торгового сбора. У налогоплательщика нет наемных рабочих.

Раздел 2.1.1

Стр. 102. Значение этой строки может быть «1» или «2». Ставим «2» , это значит что ИП – не работодатель.

Стр. 110. Вписываем доход за 1 квартал. Это 450004.12, но мы записываем 450004 руб., т.к. для декларации числа округляются (ст. 52 НК РФ).

Стр. 111. Указываем доходы за полугодие. Складываем суммы, полученные в 1 и 2 кварталах, результат округляем:

450004.12 + 129042.19 = 579046 руб.

Стр. 112. В этой строке указываются доходы за 9 месяцев. Складываем доходы за 1, 2 и 3 квартал, число округляем:

450004.12 + 129042.19 + 131741.05 = 710787 руб.

Стр. 113. В этой строке указываются доходы за 4 квартала (год). Складываем доходы за 1, 2, 3 и 4 квартал, число округляем:

450004.12 + 129042.19 + 131741.05 + 978112.87 = 1688900 руб.

Стр. 120, 121, 122, 123. Здесь указываем процентная ставка налога. Записываем значение 6 %, вместо нулевого десятичного значения ставим прочерк — «6.–».

Стр. 130. Считаем значение исчисленного налога за 1 квартал:

Стр.110 * Стр.120 / 100 = 450004 * 6 / 100 = 27000 руб.

Стр. 131. Считаем значение исчисленного налога за полугодие:

Стр.111 * Стр.121 / 100 = 579046 * 6 / 100 = 34743 руб.

Стр. 132. Считаем значение исчисленного налога за 9 месяцев:

Стр.112 * Стр.122 / 100 = 710787 * 6 / 100 = 42647 руб.

Стр. 133. Считаем значение исчисленного налога за налоговый период:

Стр.113 * Стр.123 / 100 = 1688900 * 6 / 100 = 101334 руб.

Стр. 140. В строке 102 стоит значение «2», поэтому строку 140 считаем следующим образом. Взносов за первый квартал уплачено 9059.5 руб. (7338,5 руб. в ПФР и 1721 рублей в ФФОМС). В согласно формуле (стоит знак «меньше или равно»), Стр.140 не может быть больше значения Стр.130 = 27000, это условие верно. Поэтому в Стр.140 мы можем указать всю сумму взносов, выплаченных в 1 квартале, т.е. 9060 руб.

Стр. 141. В строке 102 стоит значение «2», поэтому строку 141 считаем следующим образом. Суммируем взносы, выплаченные за 2 квартала. В формуле указано (стоит знак «меньше или равно»), что Стр.141 не может быть больше значения Стр.131 = 34743, это условие верно. Поэтому в Стр.141 мы можем указать все взносы, выплаченные за полугодие т.е. 18119 руб.

Стр. 142. В строке 102 стоит значение «2», поэтому строку 142 считаем следующим образом. Суммируем взносы, выплаченные за 3 квартала. В формуле указано (стоит знак «меньше или равно»), что Стр.142 не может быть больше значения Стр.132 = 42647, это условие верно. Поэтому в Стр.142 мы можем указать все взносы, выплаченные за 9 месяцев т.е. 27179 руб.

Стр. 143. В строке 102 стоит значение «2», поэтому строку 143 вычисляем следующим образом. Суммируем взносы, выплаченные за 4 квартала. В формуле указано (стоит знак «меньше или равно»), что Стр.143 не может быть больше значения Стр.133 = 101334, это условие верно. Поэтому в Стр.143 мы можем указать все взносы, выплаченные за год, т.е. 36238 руб.

Раздел 1.1.

Стр. 010. В этой строку взносим код ОКТМО, в нашем случае — 79703000. Этот код можно узнать здесь.

Стр. 020. Считаем значение строки по формуле:

(Стр.130 — Стр.140)разд.2.1.1 — Стр.160 разд. 2.1.2 = (27000 — 9060) — 0 = 17940 руб.

Полученное значение больше ноля, в Стр.020 указываем 17940. Именно эту сумму авансового налога необходимо заплатить до 25 апреля отчетного года.

Строки 030, 060, 090. Эти строки заполняются только в случае изменения ОКТМО, поэтому при заполнении декларации ставим прочерки.

Стр. 040. Считаем значение строки по формуле:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (34743 — 18119) — 0 — 17940 = -1316 руб.

Полученное значение меньше ноля, значит в Стр.040 ставим прочерк.

Стр. 050. Проверяем выполнения условия:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (34743 — 18119) — 0 — 17940 = -1316 руб.

Это число меньше ноля, условие выполняется, значит вычисляем значение Стр.050 по формуле:

Стр.020 — ((Стр.131 — Стр.141)разд. 2.1.1 — Стр.161 разд. 2.1.2) = 17940 — ((34743 — 18119) — 0) = 1316 руб.

В Стр.050 вносим полученное число — 1316.

Стр. 070. Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (42647 — 27179) — 0 — (17940 + 0 — 1316) = -1156 руб.

Это число меньше ноля, условие НЕ выполняется. В строке Стр.070 ставим прочерк, за 3 квартала авансовый налог не платим.

Стр. 080. Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (42647 — 27179) — 0 — (17940 + 0 — 1316) = -1156 руб.

Это число меньше ноля, условие выполняется, значит считаем значение Стр.080 по формуле:

(Стр.020 + Стр040 — Стр.050) — ((Стр.132 — Стр.142)разд. 2.1.1 — Стр.162 разд. 2.1.2) = (17940 + 0 — 1316) — ((42647 — 27179) — 0) = 1156 руб.

В Стр.080 записываем полученное число «1156».

Стр. 100. Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = ((101334 — 36238) — 0 — (17940 + 0 — 1316 + 0 — 1156) = 49628 руб.

Это число больше или равно нолю, условие выполняется. Значение Стр.100 считаем по той же формуле, поэтому в строку вносим полученное значение 49628.

Стр. 110. Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = (101334 — 36238) — 0 — (17940 + 0 — 1316 + 0 — 1156) = 49628 руб.

Это число больше или равно нолю, условие НЕ выполняется. В Стр.110 ставим прочерк, суммы к уменьшению нет.

Также вы можете сформировать бесплатно документ с вашими данными. На нем будет слово «образец». Документ без данной пометки можно вывести, если нажать кнопку «Удалить водяные знаки» и оплатить 99 рублей. Если будет выбран вариант «Декларация + расчеты и пояснения», то на последних страницах будет вычисления, подобные расчету в данной статье.

Одной из важных составляющих предпринимательской деятельности является своевременная сдача отчетности. С момента регистрации индивидуальный предприниматель должен приготовиться к тому, что с определенной периодичностью ему будет необходимо сдавать отчеты в налоговую службу, внебюджетные фонды. Объем отчетности зависит от системы налогообложения, наличия у ИП наемных сотрудников.

Какие отчеты сдают ИП на УСН в 2016 году?

Большая часть индивидуальных предпринимателей применяют упрощенную систему налогообложения, которая предусматривает освобождение от ряда налоговых платежей, а также минимальную отчетность перед налоговыми органами.

Отчетность ИП на УСН без работников в 2016 году

Если предприниматель осуществляет свою деятельность самостоятельно без наемных работников, то объем отчетности будет минимален. Предпринимателю необходимо сдать только Декларацию по УСН в срок до 30 апреля года, следующего за отчетным, то есть за 2016 год декларация должна быть сдана не позднее 30 апреля 2017 года. Иной налоговой отчетности для ИП без работников не предусмотрено.

Отчетность ИП на УСН с работниками на 2016 год

Если же у предпринимателя есть наемные работники, то на нем лежит обязанность сдачи дополнительной отчетности, которая предусмотрена за сотрудников.

Прежде всего, ИП-работодатель должен сдать по итогам года сведения о среднесписочной численности сотрудников за прошедший календарный год – до 20 января.

Ежегодно ИП должен сдавать Справку 2-НДФЛ по каждому работнику, в ней отражаются все выплаты физическим лицам, например, заработная плата, премия, компенсации за неиспользованный отпуск при увольнении и т.д., которые были произведены в прошедшем году и с которых было произведено удержание налога на доходы физических лиц. Данные справки должны быть сданы до 1 апреля года, следующего за отчетным.

В 2016 году появилась новая форма отчетности за работников – расчёт 6-НДФЛ. Он был введен в действие с первого квартала 2016 года, и его обязаны сдать все предприниматели, имеющие наемных сотрудников. В данном отчете указываются сведения по НДФЛ за квартал по всем работникам ИП в целом. Эта форма сдается ежеквартально, в 2016 году сроки представления этой отчетности следующие:

- 1 квартал 2016 г. – до 3.05.2016 г.

- полугодие 2016 г. – до 01.08.2016 г.

- 9 месяцев 2016 г. – до 31.10.2016 г.

- 12 месяцев 2016 г. – до 01.04.2017 г.

Данный отчет заполняется на основании сведений, которые в дальнейшем указываются в справке 2-НДФЛ, поэтому предпринимателю необходимо следить за правильностью заполнения обеих форм, в противном случае претензий от налоговиков не избежать.

ИП на «УСН Доходы» — как вести учет в 2016 году?

Применение упрощенной системы налогообложения предусматривает и упрощенный порядок ведения учетной политики, которая является частью бухгалтерского учета, от ведения которого упрощенцы освобождены. Бухгалтерская отчетность на УСН не сдается, но определенная документация у предпринимателя должна быть, так как при определенных обстоятельствах налоговые органы могут запросить эти документы для проверки представленной отчетности.

Индивидуальный предприниматель на упрощенной системе налогообложения должен выполнять следующие требования по ведению учетной политики:

- Применение сокращенного плана счетов;

- Ведение упрощенных регистров, которые заменяют бухгалтерские ведомости;

- При небольших оборотах возможен отказ от двойной записи.

Применение УСН с объектом налогообложения «Доходы» предусматривает учет поступлений денежных средств кассовым методом, то есть в день поступления денежных средств предпринимателю они должны быть отражены в Книге доходов и расходов. Доходами по такому методу признаются:

- Выручка от продажи товаров, услуг, имущества и имущественных прав;

- Внереализационные доходы – для целей УСН признаются только средства, полученные в виде штрафов и неустоек от контрагентов.

Все доходы должны иметь документальное подтверждение, например, соответствующие бланки строгой отчетности.

Книга учета доходов и расходов ведется в течение календарного года, в конце которого она подшивается и остается на хранение у ИП. Важно, чтобы данным КУДиР в отношении наличных денежных средств соответствовала касса для ИП на УСН в 2016 году, так как кассовую дисциплину предприниматели также должны соблюдать.

Совет: для правильного отражения доходов и расчета налогов имеет смысл подключиться к сервисам электронной бухгалтерии. Большинство подобных ресурсов имеют понятную структуру, что дает возможность правильно вести бухучет даже не специалисту. Кроме того, многие подобные сервисы позволяют осуществлять подачу отчетности в электронном виде – это позволяет сэкономить время и также избежать ошибок в отчетах, так как программа перед проверкой проводит обязательную проверку документов.

Отчетность ИП в ПФР

Кроме налоговых органов индивидуальные предприниматели обязаны предоставлять отчеты и Пенсионный фонд РФ. Отметим, что данная отчетность и порядок её предоставления одинаков для всех предпринимателей, вне зависимости от применяемой налоговой системы. Например, патентное налогообложение для ИП предусматривает отсутствие налоговой отчетности, но не освобождает от предоставления отчетов в пенсионный фонд в установленном порядке. И даже последние изменения в ЕНВД в 2016 году для ИП не изменили порядок сдачи отчетов во внебюджетные фонды.

Отчетность ИП в ПФР за себя

Предприниматели должны уплачивать взносы в ПФР за себя в фиксированном размере и в виде 1% от суммы доходов, превышающих порог в 300 тысяч рублей. Но в обоих случаях у них нет обязанности подавать отчетность в пенсионный фонд, так как в первом случае размер взноса фиксированный для всех ИП, а во втором расчет платежа ведется на основании данных Декларации по УСН, представленной в налоговую инспекцию. Поэтому индивидуальные предприниматели без работников отчет в ПФР не сдают.

Отчетность ИП в ПФР за работников

За работников предприниматель должен ежеквартально сдавать отчет в ПФР по форме РСВ-1. Он должен поступить в отделение пенсионного фонда по месту регистрации предпринимателя не позднее 15 числа второго месяца квартала, следующего за отчетным.

В 2016 году появилась еще одна форма отчетности в ПФР – СЗВ-М. Данный отчет сдается ежемесячно и содержит информацию по страховым выплатам за каждого сотрудника за прошедший месяц. Срок сдачи данного отчета – 10 число месяца, следующего за отчетным.

Объем отчетов индивидуального предпринимателя на упрощенной системе налогообложения не такой уж большой. Заполнить большинство форм можно и без посторонней помощи, тем более если есть опыт самостоятельной подготовки документов для регистрации ИП. Следует помнить, что в некоторых случаях предпринимателю необходимо сдавать и иные отчеты, которые не характерны для его деятельности. Например, выставление счета-фактуры с выделением НДС влечет за собой не только обязанность заплатить налог на добавленную стоимость, но и представить соответствующую отчетность. В таком случае отчет является однократным, в дальнейшем предпринимателю на УСН не уже требуется сдать нулевую декларацию по НДС, если больше счетов с выделением этого налога не было.

Сохраните статью в 2 клика:

Отчетность необходимо сдавать вовремя и в полном объеме. В таком случае надзорные органы не будут досаждать лишним вниманием и вести бизнес будет гораздо проще. Кроме того, не стоит забывать, что несданный отчет – это гарантированный штраф, а лишние расходы для бизнеса ни к чему. Поэтому отчетности стоит уделять время вне зависимости от того, какого масштаба бизнес реализуется.

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

У предпринимателей на УСН без сотрудников возникают вопросы: какую отчетность сдавать в ФНС, как и когда выплачивать налоги. В этой статье мы расскажем про отчетность в налоговую, ПФР и ФСС и остановимся на особенностях отчетности именно для индивидуальных предпринимателей на упрощенке без сотрудников в штате.

Какую отчетность сдавать ИП на УСН, если нет работников

Все ИП в обязательном порядке должны подать в ФНС декларацию по упрощенке за предыдущий 2020 год до 30 апреля текущего года. А за 2021 год декларацию нужно подать в следующем году — до 30 апреля 2022. Если 30 будет выходным, сроки сдачи переносятся традиционно на ближайший последующий рабочий день.

Чтобы не пропустить сроки сдачи отчетности, пользуйтесь календарем бухгалтера на нашем сайте.

Кроме налоговой отчетности, ИП на УСН сдают отчеты в службу статистики. Конкретный перечень отчетов зависит от масштаба работы ИП и вида деятельности. В 2021 году Росстат проводит сплошное исследование, поэтому все ИП на УСН будут сдавать форму 1-предприниматель. По другим формам служба статистики в общем случае уведомляет респондентов, когда они попадают в выборку и должны сдать отчет. Однако иногда письма не доходят вовремя, поэтому список отчетов лучше проверять в специальном сервисе Росстата.

От какой отчетности освобождены ИП без работников на упрощенке

Предприниматели с сотрудниками должны отчитываться в налоговую, Пенсионный фонд и ФСС. Если без работников действует организация, то она сдает практически все стандартные отчеты, но заменяет их нулевками. А как поступать ИП без работников?

Предприниматели на УСН без сотрудников в 2020 и 2021 году не должны отчитываться в ПФР и ФСС. То есть, ИП освобождены от сдачи СЗВ-М, РСВ и 4-ФСС. Отчеты 2-НДФЛ и 6-НДФЛ по сотрудникам также не представляются.

СЗВ-М, РСВ и 4-ФСС должен подавать страхователь на застрахованных лиц — это те, с кем у него заключен трудовой или гражданско-правовой договор на выполнение работ или оказание услуг. Если у предпринимателя нет физлиц, которым он платит, то и застрахованных лиц у него нет, то есть он не является страхователем.

Это не относится к работникам, которые фактически не выполняют свои обязанности и не получают вознаграждения при наличии договора, например к декретницам. Такие работники являются застрахованными лицами, поэтому ИП признается страхователем со всеми установленными для него обязанностями и сдает отчетность за сотрудников (Письмо Минфина от 30.10.2019 № 03-15-05/83472).

Какие налоги платят ИП без работников в 2020 и 2021 году

Индивидуальный предприниматель, который ведет бизнес без работников, должен уплатить авансовые платежи по УСН и взносы в ПФР и ФФОМС за себя. У авансовых платежей есть фиксированные даты, которые не стоит нарушать, чтобы избежать пеней и штрафов:

| Отчетный период | Срок уплаты в 2020 году | Срок уплаты в 2021 году |

|---|---|---|

| I квартал | 27 апреля | 25 апреля |

| Полугодие | 27 июля | 25 июля |

| 9 месяцев | 26 октября | 25 октября |

| Год | 30 апреля 2021 | 30 апреля 2022 |

Что касается страховых взносов «за себя», в 2020 и 2021 году размер взносов ИП за себя составляет:

пенсионные взносы — 32 448 рублей + 1% с дохода свыше 300 тыс. рублей;- медицинские взносы — 8 426 рублей.

В 2021 году повышения не будет, сумма останется на том же уровне.

Крайние сроки уплаты взносов приведены в таблице.

| Вид взносов | Срок уплаты за 2020 год | Срок уплаты за 2021 год |

|---|---|---|

| Фиксированные взносы на ОПС | 31 декабря 2020 | 31 декабря 2021 |

| 1% с дохода, превышающего 300 000 рублей в ПФР | 1 июля 2021 | 1 июля 2022 |

| Фиксированные взносы на ОМС | 31 декабря 2020 | 31 декабря 2021 |

Выгоднее уплачивать взносы частями каждый квартал, чтобы уменьшить размер авансового платежа на уплаченную сумму взносов в каждом квартале. ИП на УСН 6 % без работников вычитают всю сумму уплаченных взносов из суммы налога, а предприниматели на УСН 15 % учитывают уплаченные взносы в расходах.

Доходами на упрощенке 6 % и 15 % являются доходы от оказания услуг и продажи товаров, а также внереализационные доходы. При этом максимальный размер страховых взносов в пенсионный и медицинский фонды в 2020 и 2021 году составляет 268 010 рублей — 259 584 рубля в ПФР + 8 426 рублей в ФФОМС. Если не хотите испытать на себе сложности с расчетом страховых взносов, попробуйте Контур.Бухгалтерию — в сервисе их расчет настроен автоматически.

Пример: действующий ИП получил к концу года 550 тысяч рублей дохода и хочет рассчитать взносы.

Превышение = 550 000 – 300 000 = 250 000 рублей.

Взносы в ПФР = 32 448 + 250 000 × 1 % = 34 948 рублей.

Взносы в ФФОМС = 8 426 рублей.

Итого взносов = 34 948 + 8 426 = 43 374 рубля.

Важно! Если вы стали ИП не с начала года или закрылись до конца года, тогда размер страховых взносов будет уменьшен пропорционально календарным дням, когда бизнес еще/уже существовал. Подробно формула расчета прописана в статье 212 НК РФ. Воспользуйтесь нашим бесплатным калькулятором, чтобы рассчитать взносы за неполный год.

Онлайн-сервис Контур.Бухгалтерия автоматически сформирует отчетность на основе данных учета. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней, готовьте отчетность и отправляйте ее из сервиса, ведите учет и сверяйтесь с контролирующими органами с помощью Контур.Бухгалтерии.

Читайте также: