Оквэд ок 029 2014 кдес ред 2 вид деятельности ставка усн

Опубликовано: 24.04.2024

Дата публикации 30.04.2021

Субъекты РФ в зависимости от категории налогоплательщика вправе устанавливать пониженные ставки УСН (п. 1, 2 ст. 346.20 НК РФ). Далее приведены действующие в регионах налоговые ставки УСН в зависимости от объекта налогообложения.

для налогоплательщиков, включенных по состоянию на 1 марта 2020 года в единый реестр субъектов малого и среднего предпринимательства, основной вид экономической деятельности которых по состоянию на 1 марта 2020 года отнесен к наиболее пострадавшим от распространения новой коронавирусной инфекции отраслям, перечень которых утверждается Правительством Российской Федерации, а также для организаций, включенных в реестр социально ориентированных некоммерческих организаций, которые с 2017 года являются получателями грантов Президента Российской Федерации, получателями субсидий и грантов в рамках программ, реализуемых федеральными органами исполнительной власти, получателями субсидий и грантов в рамках программ, реализуемых органами исполнительной власти Карачаево-Черкесской Республики, органами местного самоуправления, исполнителями общественно полезных услуг, поставщиками социальных услуг, ведение которого осуществляется уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти в порядке, установленном Правительством Российской Федерации

Организации и индивидуальные предприниматели, являющиеся резидентами Арктической зоны, в течение пяти налоговых периодов с момента получения статуса резидента Арктической зоны при условии, что выручка от деятельности, осуществляемой при исполнении соглашений об осуществлении инвестиционной деятельности в Арктической зоне Российской Федерации, составляет не менее 90 процентов общей суммы выручки

Организации и индивидуальные предприниматели, осуществляющие деятельность туроператоров, туристических агентств и прочих организаций, предоставляющих услуги в сфере внутреннего и въездного туризма, при условии, что выручка от указанного вида деятельности составляет более 70 процентов общей суммы выручки от реализации продукции (работ, услуг), и при условии ведения раздельного учета доходов (расходов), полученных (понесенных) при предоставлении услуг в сфере внутреннего и въездного туризма.

1) впервые зарегистрированными на территории Республики Мордовия в 2021 и 2022 годах в связи с переменой ими места нахождения (места жительства)

2) применявшими в четвертом квартале 2020 года систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и перешедшими с 1 января 2021 года на применение упрощенной системы налогообложения

-

производство продукции, при условии, что данное производство осуществляется резидентами Технопарка в сфере высоких технологий Республики Мордовия. В целях настоящего Закона под резидентами Технопарка в сфере высоких технологий Республики Мордовия понимаются хозяйственные общества, заключившие договор аренды недвижимого имущества с Автономным учреждением "Технопарк-Мордовия" с целью разработки и (или) производства инновационной продукции на данных арендуемых площадях.

(право на применение сниженной налоговой ставки предоставляется на 5 лет начиная с налогового периода, в котором организация заключила договор аренды недвижимого имущества с Автономным учреждением "Технопарк-Мордовия", и утрачивается начиная с налогового периода, в котором истек срок пользования льготой. Указанное право предоставляется однократно. Если в течение указанных 5 лет организация перестала отвечать условиям, установленным настоящим пунктом, сниженная налоговая ставка не применяется. Возобновление применения сниженной налоговой ставки возможно до истечения указанных 5 лет) практическое применение (внедрение) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), при условии, что данная деятельность осуществляется хозяйственными обществами, учредителями которых выступают образовательные организации высшего образования, являющиеся бюджетными учреждениями, расположенные на территории Республики Мордовия. Сниженная ставка для указанных налогоплательщиков применяется в течение 5 лет со дня их регистрации.

1) впервые зарегистрированными на территории Республики Мордовия в 2021 и 2022 годах в связи с переменой ими места нахождения (места жительства)

2) применявшими в четвертом квартале 2020 года систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и перешедшими с 1 января 2021 года на применение упрощенной системы налогообложения

Раздел A

(классы 01 - 03) Сельское, лесное хозяйство, охота, рыболовство и рыбоводство

Раздел C

(классы 10 - 33) Обрабатывающие производства

Раздел E

(классы 36 - 39) Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений

Раздел J

(классы 58 - 60, 62, 63) Деятельность в области информатизации

Раздел М

(классы 71, 72, 74) Деятельность профессиональная, научная и техническая

Раздел Р

(класс 85) Образование

Раздел Q

(классы 86 - 88) Деятельность в области здравоохранения и социальных услуг

Раздел R

(классы 90, 91, 93) Деятельность в области культуры, спорта, организации досуга и развлечений

в течение налогового периода, в котором налогоплательщик впервые зарегистрировался на территории Удмуртской Республики;

в течение следующего налогового периода

1) отсутствие на конец налогового периода, в котором применена налоговая ставка, неисполненной обязанности по уплате налогов, сборов и страховых взносов, срок исполнения которой наступил в соответствии с законодательством Российской Федерации (за исключением сумм, на которые предоставлены отсрочка, рассрочка, инвестиционный налоговый кредит в соответствии с законодательством Российской Федерации о налогах и сборах, которые реструктурированы в соответствии с законодательством Российской Федерации, по которым имеется вступившее в законную силу решение суда о признании обязанности заявителя по уплате этих сумм исполненной или которые признаны безнадежными к взысканию в соответствии с законодательством Российской Федерации о налогах и сборах);

2) среднесписочная численность наемных работников за налоговый период, в котором применена налоговая ставка, составляет не менее 5 человек. Указанная среднесписочная численность наемных работников подтверждается сведениями в составе расчета по страховым взносам, представленными в налоговый орган, и рассчитывается в соответствии с указаниями по заполнению форм федерального статистического наблюдения, установленными уполномоченным федеральным органом исполнительной власти, осуществляющим функции по формированию официальной статистической информации о социальных, экономических, демографических, экологических и других общественных процессах в Российской Федерации;

1) Сельское, лесное хозяйство, охота, рыболовство и рыбоводство (Раздел А):

1.1 Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях (01):

- Выращивание зерновых (кроме риса), зернобобовых культур и семян масличных культур (01.11)

- Выращивание овощей, бахчевых, корнеплодных и клубнеплодных культур, грибов и трюфелей (01.13)

- Выращивание однолетних кормовых культур (01.19.1)

- Выращивание семечковых и косточковых культур (01.24)

- Выращивание прочих плодовых деревьев, кустарников и орехов (01.25)

- Выращивание рассады (01.3)

1.2 Животноводство (01.4):

- Разведение молочного крупного рогатого скота, производство сырого молока (01.41)

- Разведение мясного и прочего крупного рогатого скота, включая буйволов, яков и др., на мясо (01.42.11)

- Выращивание сельскохозяйственной птицы на мясо (01.47.11)

- Пчеловодство (01.49.1)

2.1 Научные исследования и разработки (72)

3) Образование (Раздел Р):

3.1 Образование дошкольное (85.11)

3.2 Образование в области спорта и отдыха (85.41.1)

3.3 Образование в области культуры (85.41.2)

4) Деятельность в области здравоохранения и социальных услуг (Раздел Q):

4.1 Медицинская и стоматологическая практика (86.2)

4.2 Деятельность по уходу за престарелыми и инвалидами с обеспечением проживания (87.3)

4.3 Деятельность по уходу с обеспечением проживания прочая (87.9)

4.4 Предоставление социальных услуг без обеспечения проживания престарелым и инвалидам (88.1)

4.5 Предоставление услуг по дневному уходу за детьми (88.91)

для индивидуальных предпринимателей, у которых за соответствующий отчетный (налоговый) период не менее 70 процентов дохода составил доход от осуществления видов деятельности, входящих в Перечень видов деятельности (Приложение к Закону Волгоградской области от 10.02.2009 № 1845-ОД)

1.1) розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы,

1.2) розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров,

1.3) розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров,

1.4) развозная и разносная розничная торговля,

1.5) реализация товаров с использованием торговых автоматов,

Для зарегистрированных после 1 января 2015 года российских организаций (за исключением случаев реорганизации) и физических лиц в качестве индивидуальных предпринимателей, осуществляющих основные виды деятельности в соответствии с классом 72 раздела M ОКВЭД. Под основным видом деятельности понимается вид экономической деятельности, по которому выручка от реализации продукции (работ, услуг) в общем объеме выручки за налоговый период составила не менее 70%.

для организаций и индивидуальных предпринимателей, зарегистрированных на территории Курганской области после 1 января 2020 года в связи с переменой ими соответственно места нахождения организации, места жительства индивидуального предпринимателя.

Право на применение ставки имеют налогоплательщики, зарегистрированные по состоянию на 1 января 2020 года вне территории Курганской области.

для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, инвестиционные проекты которых включены в раздел "сопровождаемые" реестра инвестиционных проектов Курганской области

для организаций и индивидуальных предпринимателей, зарегистрированных на территории Курганской области после 1 января 2020 года в связи с переменой ими соответственно места нахождения организации, места жительства индивидуального предпринимателя.

Право на применение ставки имеют налогоплательщики, зарегистрированные по состоянию на 1 января 2020 года вне территории Курганской области.

для организаций и индивидуальных предпринимателей, зарегистрированных на территории Курганской области после 1 января 2020 года в связи с переменой ими соответственно места нахождения организации, места жительства индивидуального предпринимателя.

для организаций и индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности в сфере торговли розничной, кроме торговли автотранспортными средствами и мотоциклами, и (или) в сфере деятельности по предоставлению продуктов питания и напитков

Налогоплательщики, учрежденные в соответствии с Федеральным законом от 23.08.1996 № 127-ФЗ "О науке и государственной научно-технической политике" бюджетными и автономными научными учреждениями хозяйственных обществ и хозяйственных партнерств, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат указанным научным учреждениям (в том числе совместно с другими лицами)

Налогоплательщики, учрежденные в соответствии с Федеральным законом от 29.12.2012 № 273-ФЗ "Об образовании в Российской Федерации" образовательными организациями высшего образования, являющимися бюджетными и автономными учреждениями, хозяйственных обществ и хозяйственных партнерств, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат указанным образовательным организациям (в том числе совместно с другими лицами).

организации и индивидуальные предприниматели, основным видом экономической деятельности (классифицируемым в соответствии с Общероссийским классификатором видов экономической деятельности) которых в соответствии со сведениями, содержащимися в ЕГРЮЛ, ЕГРИП по состоянию на 1 июня 2020 года (для вновь созданных организаций и вновь зарегистрированных индивидуальных предпринимателей после 1 июня 2020 года основной вид экономической деятельности определяется на дату постановки на учет в налоговом органе), является один из видов экономической деятельности, указанных в перечне отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, утвержденном Постановлением Правительства Российской Федерации от 3 апреля 2020 года № 434 "Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции"

а) обеспечение электрической энергией, газом и паром, кондиционирование воздуха;

б) забор, очистка и распределение воды;

в) сбор и обработка сточных вод:

г) подметание улиц и уборка снега;

д) управление эксплуатацией жилого фонда за вознаграждение или на договорной основе;

е) управление эксплуатацией нежилого фонда за вознаграждение или на договорной основе;

а) сельское, лесное хозяйство, охота, рыболовство и рыбоводство;

б) обрабатывающие производства;

в) строительство;

г) деятельность в области телевизионного и радиовещания;

а) техническое обслуживание и ремонт автотранспортных средств;

б) техническое обслуживание и ремонт мотоциклов;

в) транспортировка и хранение;

г) деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма;

д) деятельность в области связи на базе проводных технологий;

е) деятельность в области культуры, спорта, организации досуга и развлечений, за исключением деятельности по организации и проведению азартных игр и заключению пари, по организации и проведению лотерей;

ж) предоставление прочих видов услуг, за исключением предоставления прочих персональных услуг, не включенных в другие группировки

а) раздел I "Деятельность гостиниц и предприятий общественного питания" (класс 56);

б) раздел J "Деятельность в области информации и связи" (группа 59.14);

в) раздел P "Образование" (класс 85);

г) раздел Q "Деятельность в области здравоохранения и социальных услуг" (группа 88.91, подгруппа 86.90.3);

д) раздел R "Деятельность в области культуры, спорта, организации досуга и развлечений" (классы 90, 91, 93);

е) раздел S "Предоставление прочих видов услуг" (классы 95, 96);

признанных социальным предприятием в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации.

для налогоплательщиков - некоммерческих организаций, включенных в реестр социально ориентированных некоммерческих организаций в соответствии с постановлением Правительства Российской Федерации от 23 июня 2020 года N 906 "О реестре социально ориентированных некоммерческих организаций"

Новые коды ОКВЭД в 2020 и 2021 году

В 2020 и 2021 году компании выбирают коды для обозначения своих видов деятельности из общероссийского классификатора видов экономической деятельности ОКВЭД-2. В нем даны коды с подробной расшифровка по видам деятельности. За работу по не указанным видам деятельности и использование устаревших кодов грозит штраф. Справочник кодов понадобится для прохождения регистрации бизнеса, каждому виду деятельности присвоен свой код. Есть ли какие-то изменения в 2021 году и что это означает для бизнеса, надо ли вносить изменения в документы и что писать в декларациях? Расскажем в нашей статье.

Виды экономической деятельности

Каждый вид экономической деятельности имеет свой код. Коды с расшифровками размещены в Общероссийском классификаторе видов экономической деятельности (ОКВЭД). После регистрации ИП или ООО информация об их видах деятельности попадает в Единый госреестр индивидуальных предпринимателей (или юрлиц) и хранится там в виде кодов.

Предприятие не обязано работать по всем видам деятельности, о которых оно уведомляло налоговый орган при регистрации. Но если бизнес открывает новое направление, которое не перечислено среди его кодов ОКВЭД, нужно подать в налоговую уведомительное заявление. Срок подачи — не позднее трех рабочих дней после начала работы по новому виду деятельности.

Обратите внимание! С 25 ноября 2020 года индивидуальные предприниматели и юридические лица подают заявления на внесение изменений в ЕГРЮЛ или ЕГРИП по новым формам. Изменения внесены Приказом ФНС РФ от 31.08.2020 N ЕД-7-14/617@. Заявления по старым формам принимать больше не будут.

Вы можете выбрать практически неограниченое количество кодов, но мы рекомендуем не указывать больше 30 штук. Кроме того, некоторые виды деятельности требуют специального разрешения или лицензии. Например, производство алкогольной продукции и оказание медицинских услуг.

Для чего нужны коды ОКВЭД

![]()

Действующие ОКВЭД компании указывают в бухгалтерской и налоговой отчетности: во всех расчетах и декларациях.- От указанных кодов ОКВЭД зависит система налогообложения, которую может выбрать компания. Например, с видом деятельности 67.12 «Биржевые операции с фондовыми ценностями» нельзя применять спецрежимы;

- Коды ОКВЭД нужны для получения налоговых льгот. Например, регионы устанавливают перечень видов деятельности, занимаясь которыми ИП могут выйти на налоговые каникулы и два года не платить налоги. Каникулы доступны только предпринимателям на УСН или патенте.

- На основании кодов ОКВЭД устанавливается ставка взносов на травматизм. Основной код, который признан таковым при регистрации, определяет тариф взносов. Основной вид деятельности нужно ежегодно подтверждать в ФСС. Основной считается деятельность, которая приносит больше дохода.

Новые коды ОКВЭД

До начала 2014 года в стране действовал единственный Классификатор видов деятельности. С 1 февраля 2014 в действие была введена вторая редакция ОКВЭД. Вторая редакция действовала наравне с первой до конца 2016 года.

В мае 2016 ФНС выпустила Приказ, согласно которому с 11 июля 2016 года в заявлениях о регистрации ООО и ИП, а также в заявлениях о реорганизации или внесении изменений нужно вместо кодов ОКВЭД-1 писать коды ОКВЭД-2. В 2020 году сохранит актуальность классификатор ОКВЭД-2 с обновлениями.

В течение 2020 года классификатор ОКВЭД изменяли дважды и оба раза по инициативе Федерального агентства по техническому регулированию и метрологии. Изменения утверждены Приказами Росстандарта от 11.02.2020 N 55-ст и от 12.02.2020 N 58-ст. В перечень кодов были внесены корректировки. Так, уточнили описание кода 72.19.9 «Научные исследования и разработки в области естественных и технических наук прочие, не включенные в другие группировки», указав, что группировка также включает проведение исследований в области физической географии.

Также в ОКВЭД-2 были добавлены следующие коды:

- 72.20.11 «Проведение исследований в области социально-экономической географии»;

- 72.20.19 «Научные исследования и разработки в области общественных наук прочие»;

- 28.41.3 «Производство аддитивных установок, использующих в качестве сырья металл, керамику и композиты», сюда же входят аддитивные установки, использующие процессы синтеза на подложке, процессы прямого подвода энергии и материала;

- 28.96.1 « Производство аддитивных установок, использующих в качестве сырья полимеры, включая пластики», в эту же группировку включаются аддитивные установки, использующие процессы фотополимеризации в ванне, процессы экструзии материала;

- 28.96.9 « Производство аддитивных установок, использующих прочие виды сырья».

Как выбрать код ОКВЭД в новом классификаторе

Многие бизнесмены испытывают сложности при выборе подходящего вида деятельности. Все виды экономической деятельности объединены в группы. Например, «Транспортировка и хранение» или «Деятельность по ликвидации загрязнений». Чтобы найти свой вид деятельности ориентируйтесь по группам.

Классификатор ОКВЭД на 2021 год включает 21 раздел и 99 подразделов. Они содержат названия видов деятельности и их коды. Разберем на примере онлайн-автосалона:

- Раздел G — Оптовая и розничная торговля, ремонт транспорта;

- Класс 45 — Торговля автотранспортом и мотоциклами и их ремонт;

- Подкласс 45.1 — Торговля автотранспортными средствами;

- Группа 45.11 — Торговля легковыми авто и грузовыми автомобилями малой подъемности;

- Подгруппа 45.11.3 — Торговля розничная легковыми автомобилями и легкими автотранспортными средствами прочая;

- Вид деятельности 45.11.31 — Торговля розничная легковыми автомобилями и легкими автотранспортными средствами через интернет.

Нужно ли что-то менять?

ЕГРЮЛ / ЕГРИП. Проверьте коды ОКВЭД в выписке из ЕГРЮЛ или ЕГРИП. Ее можно бесплатно получить на сайте ФНС. Если вы только планируете открыть компанию или внести изменения, используйте новые коды. Заявление со старыми кодами уже не примут. А если вы уже были зарегистрированы в налоговой по старым кодам, то не стоит беспокоиться, налоговая самостоятельно внесла изменения в код вашей деятельности.

Расширение или смена вида деятельности. Если вы решили изменить направление деятельности или открыть новое, нужно внести изменения в ЕГРЮЛ или ЕГРИП.

- Юридическому лицу нужно заполнить форму № Р14001. Раньше форма заявления зависела от того, записаны ли коды в уставе организации и надо ли вносить в него изменения. Форму Р13001 подавали если коды записаны в уставе, форму Р14001 — при обычном изменении записей в реестре.

- Предприниматель, чтобы добавить новые коды, заполняет форму № Р24001 лист Д страница 1, а исключает ненужные по той же форме на второй странице раздела Д.

Декларации по налогам и бухгалтерская отчетность. В некоторых декларациях (НДС, налог на прибыль) и отчетах есть поля для кодов ОКВЭД. ФНС не примет отчетность с кодами старого классификатора.

В онлайн-сервисе Контур.Бухгалтерия коды ОКВЭД пользователь вносит в реквизиты, после этого сервис автоматически проставляет коды в соответствующие поля деклараций и отчетов. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней, ведите бухучет, отправляйте отчетность, начисляйте зарплату и пользуйтесь поддержкой наших экспертов.

Допустим, у вас есть ресторан, но вы решили торговать барным оборудованием. При смене видов деятельности надо поменять коды ОКВЭД и внести изменения в устав, если новые виды деятельности в нём не указаны.

Это инструкция для тех, у кого ООО. Для ИП алгоритм действий другой — читайте о нём в нашем материале «ИП! Начал заниматься другим делом — поменяй ОКВЭД, не то налоговая оштрафует» .

Если у вас нет времени читать всю статью, смотрите чек-лист в конце текста — мы собрали в нём главное.

Что будет, если работать по старым кодам ОКВЭД

Если коды ОКВЭД в реестре не совпадают с видами реальной деятельности, компания рискует. Налоговая откажет в возврате НДС, доначислит налоги и выпишет штраф, банк приостановит операции по счёту, а контрагент откажется подписывать договор. Вот какие риски ждут ООО.

Потеря клиентов. На практике главная проблема для ООО, которое работает не по тем кодам ОКВЭД, — это потеря клиента. Крупные организации не рискуют связываться с поставщиками, у которых данные в документах не совпадают с реальной деятельностью. Например, контрагент хочет заключить с вами сделку на проведение строительных работ. Он проверил ЕГРЮЛ и увидел, что у вас зарегистрированы коды ОКВЭД, которые разрешают заниматься ресторанной деятельностью. Скорее всего клиент передумает заключать с вами договор.

Снятие с УСН. Если выяснится, что компания использует УСН, но не имеет права применять эту систему налогообложения, то налоговая доначислит налоги к уплате и переведёт с УСН на общую систему. ООО, которое использует УСН, должно заниматься видами деятельности, для которых не запрещено применять эту систему налогообложения. Например, УСН не могут использовать частные агентства занятости и ломбарды. Посмотреть виды деятельности, которыми нельзя заниматься на УСН, можно в п. 3 ст. 346.12 Налогового Кодекса .

Приостановка операций по банковскому счёту. Банки проверяют, чтобы назначение операций по счёту не противоречило видам деятельности, зарегистрированным в реестре. Например, если по документам компания занимается перевозками, а клиенты часто рассчитываются с ней за проведение монтажных работ, банк может приостановить операции по счёту и потребовать обосновать операции.

Отказ в возврате НДС. Налоговая может отказать в возврате НДС компании, у которой в документах нет того кода ОКВЭД, по которому она выполнила работы и получила деньги от контрагента.

Отказ в выдаче лицензии. Если вы планируете заниматься лицензируемой деятельностью, например продавать подакцизные товары, то без добавления нужного кода ОКВЭД заниматься этим не получится — лицензию не выдадут.

Отказ в получении помощи от государства. Пандемия показала, что наличие актуальных кодов ОКВЭД в реестре помогло многим компаниям из пострадавших отраслей получить помощь от государства: льготы, отсрочки в уплате налогов и другие послабления. Чтобы компания могла рассчитывать на подобную помощь, надо своевременно обновлять сведения о кодах ОКВЭД: дата внесения кодов отображается в реестре, и получить льготы задним числом не получится.

Выплата страховых взносов по максимальной ставке. Фонд социального страхования уменьшает или увеличивает ставку страховых взносов на травматизм в зависимости от видов деятельности. Например, компания, которая работает по коду 18.11 «Печатание газет», платит взносы по ставке 0,2%. А фирма, которая занимается добычей угля и работает по коду 05.10.1, использует ставку 8,5%. Если компания занимается не теми видами деятельности, которые разрешают зарегистрированные коды ОКВЭД, она рискует платить взносы по максимальной ставке.

Штрафы. По закону компания, у которой изменились виды деятельности, должна сообщить об этом в налоговую в течение трёх дней. Если она этого не сделает, генерального директора оштрафуют на 5 тыс. руб., а должностное лицо — на сумму от 5 до 10 тысяч рублей. За повторное нарушение генеральному директору грозит дисквалификация на срок от года до трёх лет.

Чтобы сообщить в налоговую об изменении видов деятельности, выберите новые коды ОКВЭД и основной вид деятельности, внесите изменения в устав, если это необходимо, подайте заявление в налоговую и получите лист записи из ЕГРЮЛ. Вот пошаговая инструкция.

Шаг 1. Подбираем новые коды ОКВЭД

Чтобы подобрать коды ОКВЭД, понадобится Общероссийский классификатор видов экономической деятельности в последней редакции. На 1 апреля 2021 года это справочник ОК 029-2014 (КДЕС Ред. 2) от 23.09.2020 года .

Разберёмся, как подобрать коды ОКВЭД, на примере.

Представим, что вы будете заниматься производством кухонной мебели.

Открываем действующий справочник на сайте «КонсультантПлюс».

Так выглядит Общероссийский классификатор видов экономической деятельности

Выбираем подраздел, который больше всего подходит. Для этого используем поиск по тексту: нажимаем комбинацию клавиш Ctrl+F или ⌘ + F и вводим ключевое слово «мебели». Видим два совпадения в названиях подразделов:

16 «Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения»;

31 «Производство мебели».

Нам подходит второй.

Используем поиск по тексту и выбираем подходящие подразделы

Заходим в подраздел и изучаем направления деятельности. Видим три подходящих кода ОКВЭД:

31.02 «Производство кухонной мебели»;

31.02.1 «Производство кухонной мебели, кроме изготовленной по индивидуальному заказу населения»;

31.02.2 «Изготовление кухонной мебели по индивидуальному заказу населения».

Выбираем подходящие коды ОКВЭД

Если вы будете делать и типовые кухни, и кухни по индивидуальному заказу, то выбираем код 31.02. Вносить коды ОКВЭД 31.02.1 и 31.02.2 в этом случае необязательно.

Если у вас будет производство уникальной кухонной мебели и вы будете работать только на заказ, но допускаете, что в будущем начнёте выпускать типовые решения, добавляйте коды 31.02.2 и 31.02.1 или 31.02.

Вы будете не только производить мебель для кухни, но и продавать её клиентам. Поэтому нам нужен код ОКВЭД, разрешающий заниматься продажей мебели в розницу. Это код 47.59 «Торговля розничная мебелью».

Регистрируем код 47.59 «Торговля розничная мебелью», чтобы продавать мебель для кухни в розницу

Всё. Мы выбрали коды ОКВЭД.

Однако на практике предприниматели не всегда находят подходящие коды.

Карина Барг, юрист-аналитик юридической компании «Северо-Западный Правовой Альянс» Если нужного кода нет в классификаторе, то, возможно, это неразрешённый вид деятельности. Если вы уверены, что не нарушаете закон, выбирайте код, максимально близкий к вашему виду деятельности. Например, вы помогаете клиентам подбирать мебель для их квартир из магазина ИКЕА. Под эту деятельность лучше всего подходит код 96.09 «Предоставление прочих персональных услуг, не включённых в другие группировки».

Шаг 2. Выбираем основной ОКВЭД

У ООО должен быть один основной ОКВЭД и может быть несколько дополнительных.

Основной код соответствует тому виду деятельности, которым вы в основном планируется заниматься и который будет приносить наибольший доход. Например, вы специализируетесь на гостиничных услугах, но при этом готовите для гостей завтраки. Тогда основным кодом будет 55.10 «Деятельность гостиниц и прочих мест для временного проживания».

Если у вас несколько видов деятельности, которые вы считаете равнозначными и первостепенными, основным можно указать любой из них. Другие коды добавьте как дополнительные.

Анастасия Милицкова, генеральный директор бухгалтерской компании «ПРАВБУХ» Если основной код ОКВЭД не совпадает с вашей основной деятельностью, никакого наказания от государства не будет. Но могут быть нежелательные последствия. Допустим, вы занимаетесь строительством, а основной код показывает, что у вас торговля. Крупный заказчик сто раз подумает, стоит ли с вами работать. А банк может заблокировать счёт по 115-ФЗ: если вы занимаетесь торговлей, то почему вам регулярно приходят платежи за выполнение строительных работ?

Шаг 3. Меняем устав, если необходимо

Устав не надо менять, если в нём указано, что компания может заниматься «иными видами деятельности».

Если в уставе не прописано, что компания может заниматься «другими видами деятельности, не запрещёнными законом», его придётся поменять. В этом случае действуйте так.

Внесите изменения в устав. Добавьте в устав виды деятельности, которыми теперь будете заниматься. Это можно сделать, подготовив новую редакцию или добавив к прежнему уставу новые листы. Эксперты рекомендуют первый вариант.

Если вы будете сообщать в налоговую об изменении видов деятельности удалённо, достаточно одного экземпляра документа. Если будете отправлять устав в бумажном виде, подготовьте два экземпляра: один — для вас, другой — для налоговой.

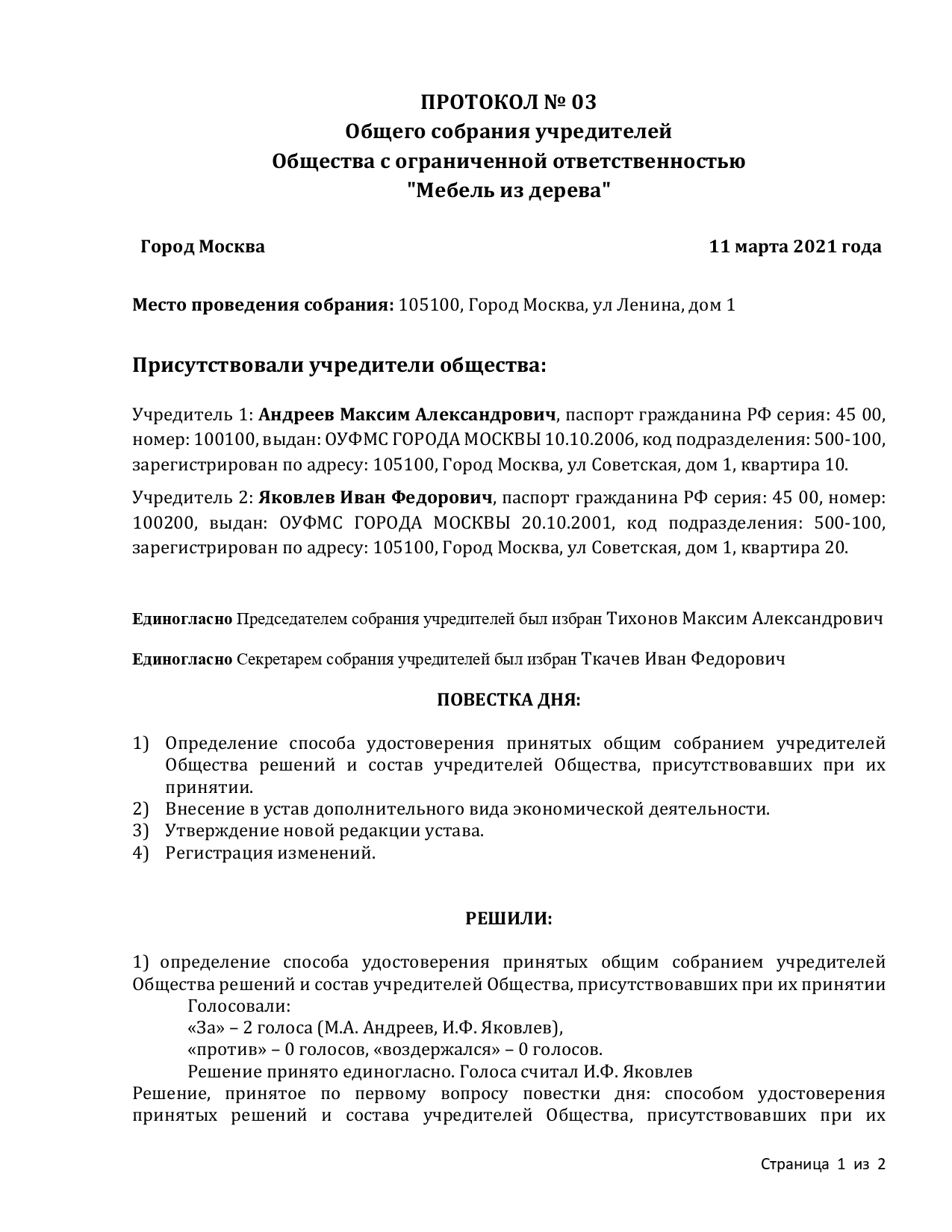

Составьте протокол или решение о смене устава. В этих документах нужно прописать, какие изменения вносятся в устав компании, и утвердить устав в новой редакции.

Если учредитель один, необходимо подготовить решение. Составьте протокол, если в компании несколько учредителей.

Пример решения о смене устава

Пример протокола о смене устава, страница 1

Пример протокола о смене устава, страница 2

Заплатите пошлину. За изменение устава надо заплатить государству 800 рублей. Пошлину можно оплатить платёжным поручением через свой банк или по квитанции в любом банке. Чек об оплате сохраните — его надо будет приложить к заявлению.

Карина Барг, юрист-аналитик юридической компании «Северо-Западный Правовой Альянс» Если вы внесли изменения в устав, но подаёте документы в электронном виде, через нотариуса или через МФЦ, оплачивать пошлину не обязательно. Чек об оплате в этих случаях обычно не спрашивают.

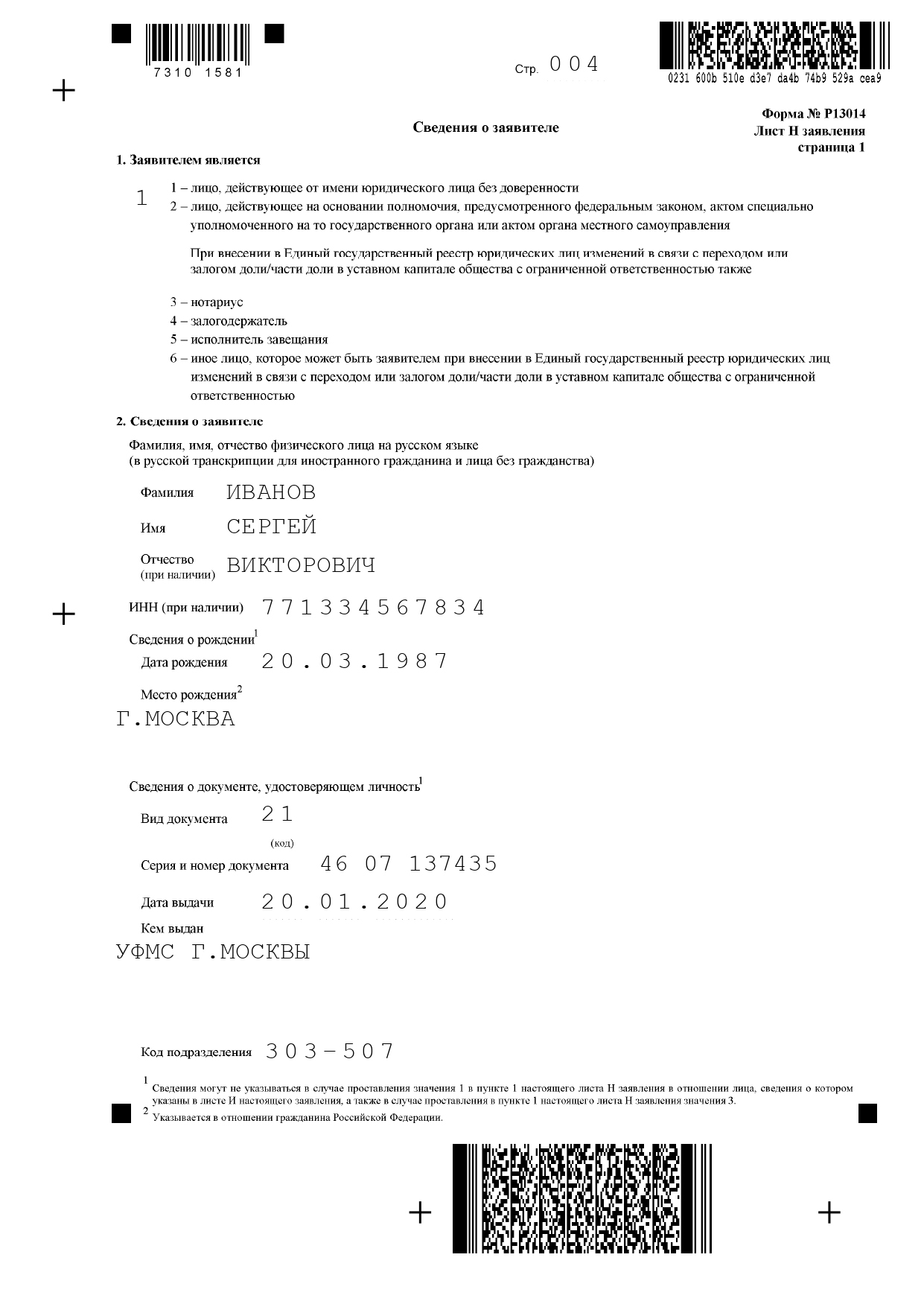

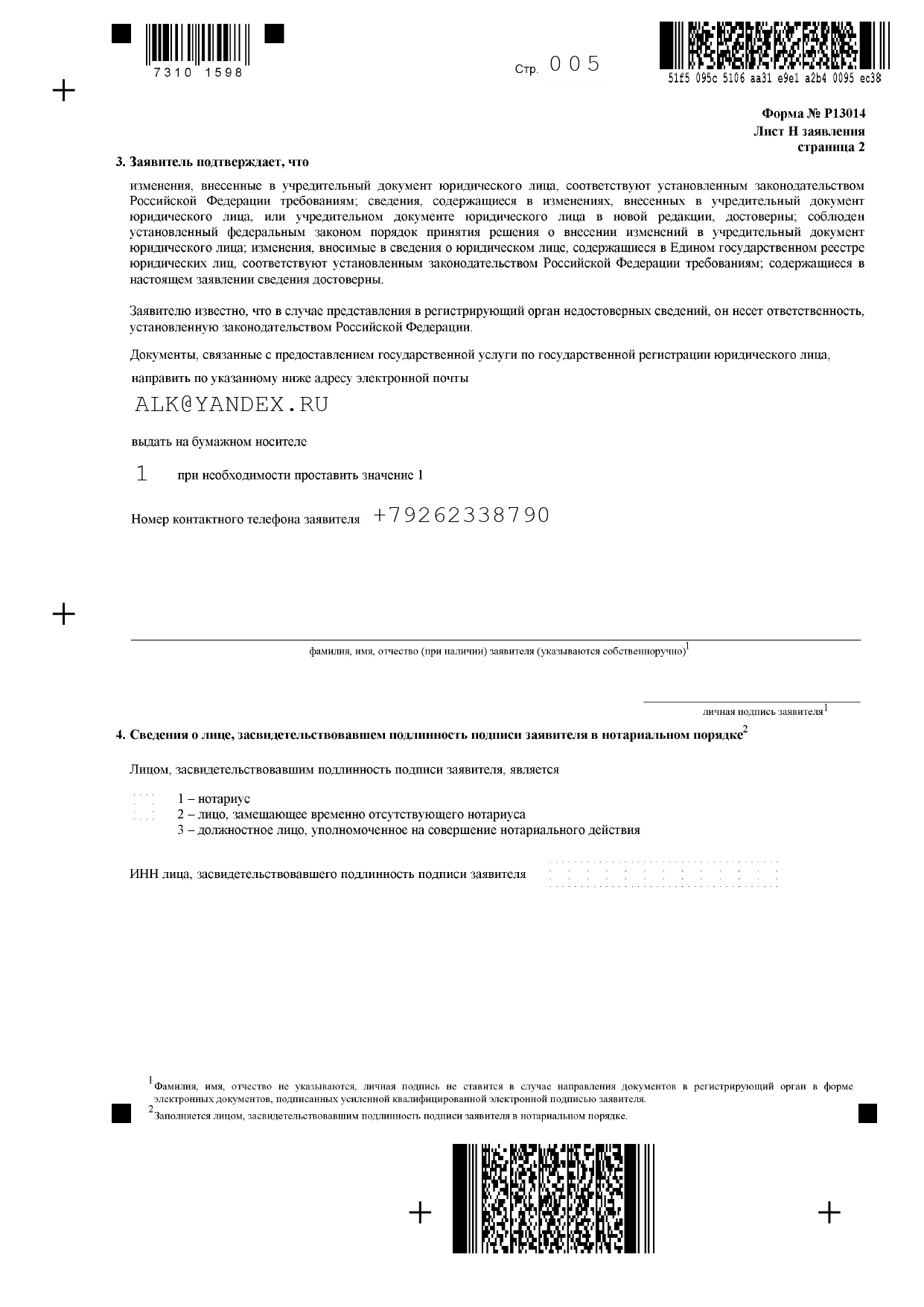

Шаг 4. Заполняем форму P13014

Если решите работать в программе, скачайте установочный файл и установите программу на компьютер.

Анастасия Милицкова, генеральный директор бухгалтерской компании «ПРАВБУХ» Если вы заполняете форму вручную и допустили ошибку, придётся всё делать заново: исправления в документе недопустимы. Поэтому рекомендую заполнять заявление в программе — это поможет избежать распространённых ошибок и с первого раза подать заявление. Например, программа подскажет, какие листы формы надо обязательно заполнить. Если вы случайно продублировали коды ОКВЭД, использовали коды из старого справочника или забыли указать электронную почты, программа об этом тоже уведомит.

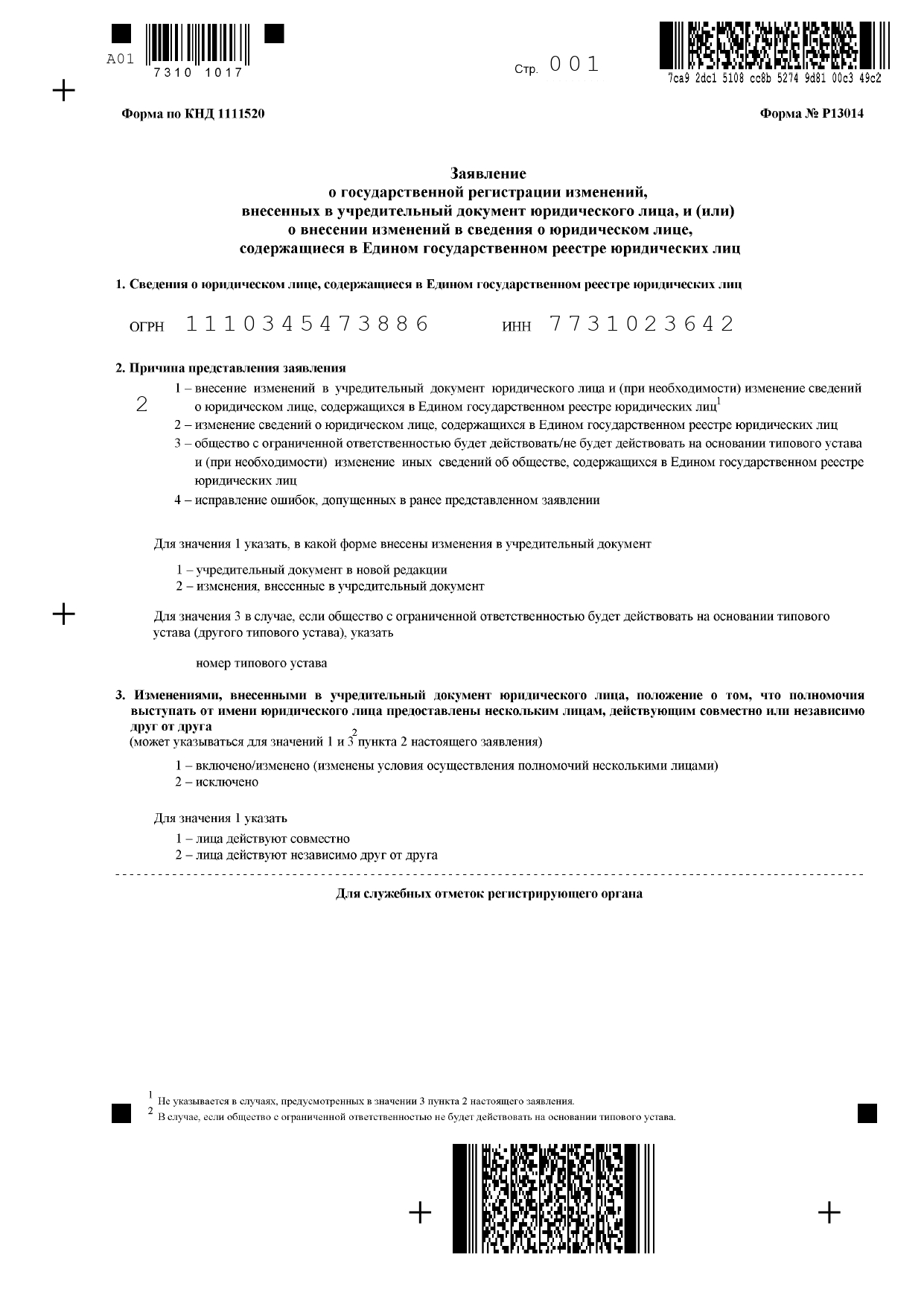

Указываем данные о компании. На титульном листе пишем ОГРН и ИНН вашей организации.

Если устав не менялся, в пункте 2 «Причина внесения заявления» ставим цифру 2.

Заполняем титульный лист, если устав компании не менялся

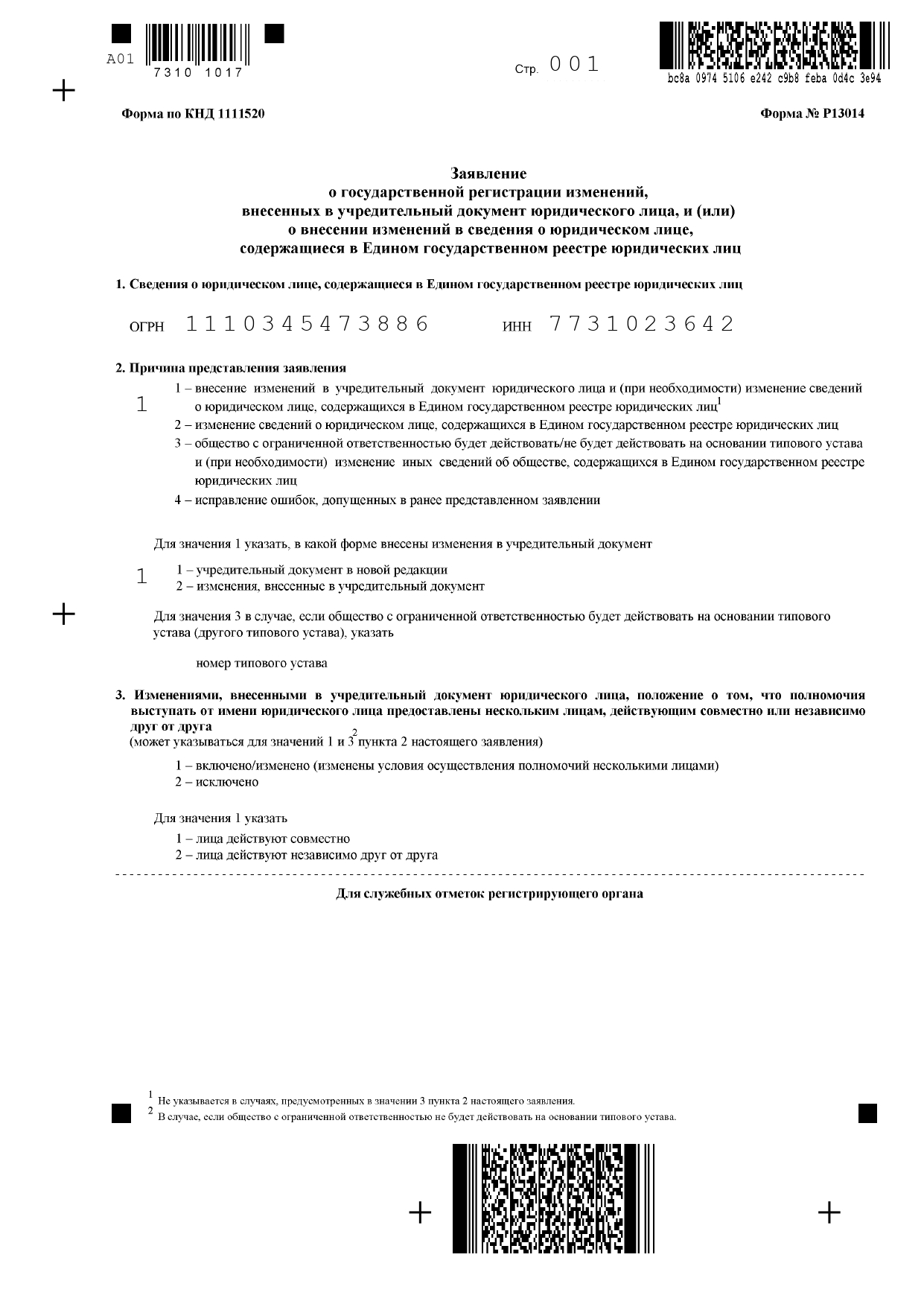

Если устав изменился, ставим цифру 1. Также указываем, в какой форме внести изменения в устав: утвердить новую редакцию документа или дополнительные листы к прежней версии устава.

Заполняем титульный лист, если устав компании изменился

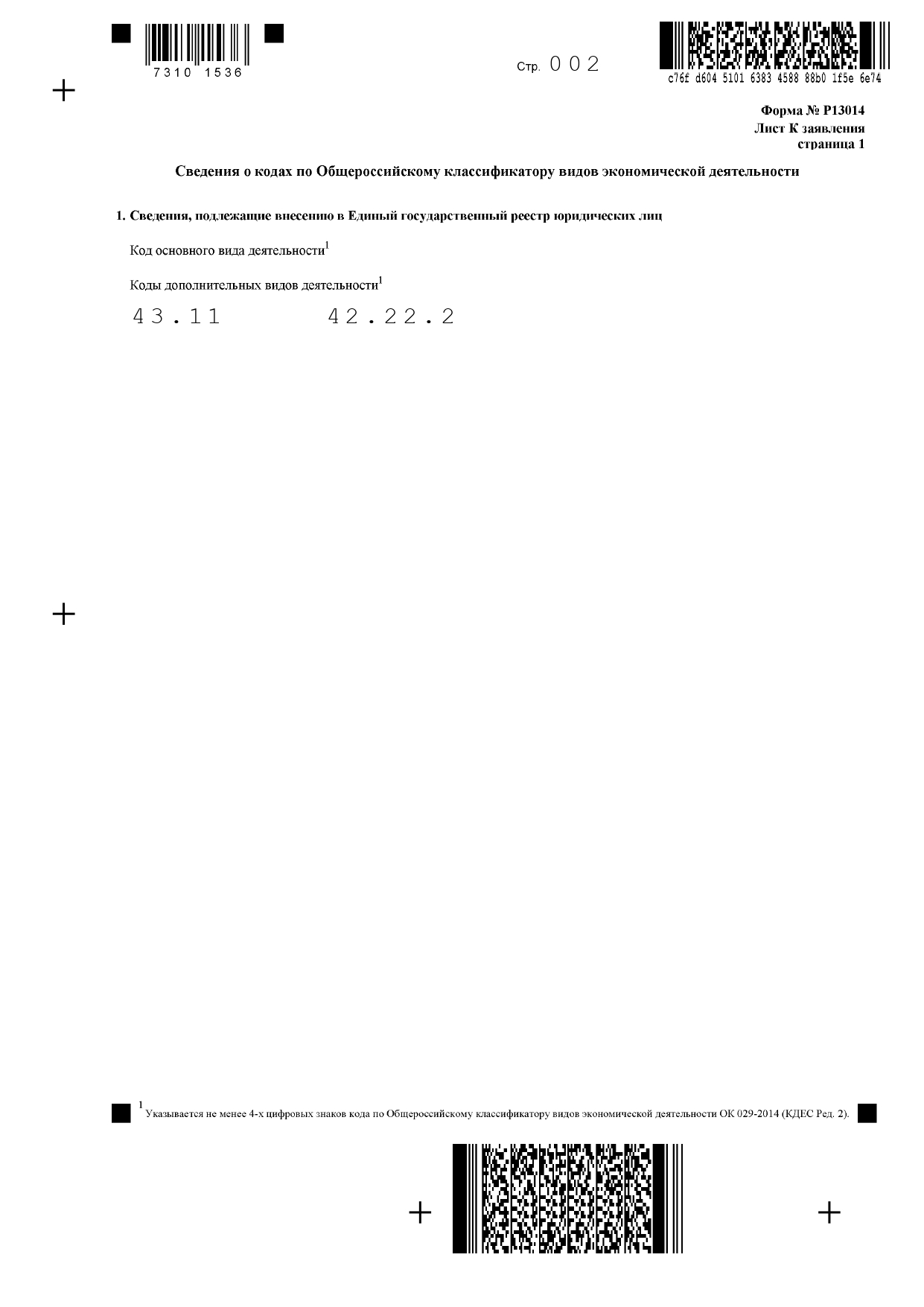

Добавляем новые коды ОКВЭД. На странице 1 листа К указываем основной и дополнительные коды ОКВЭД, по которым будет работать ваша компания.

Указываем новые коды ОКВЭД, которые надо добавить в реестр

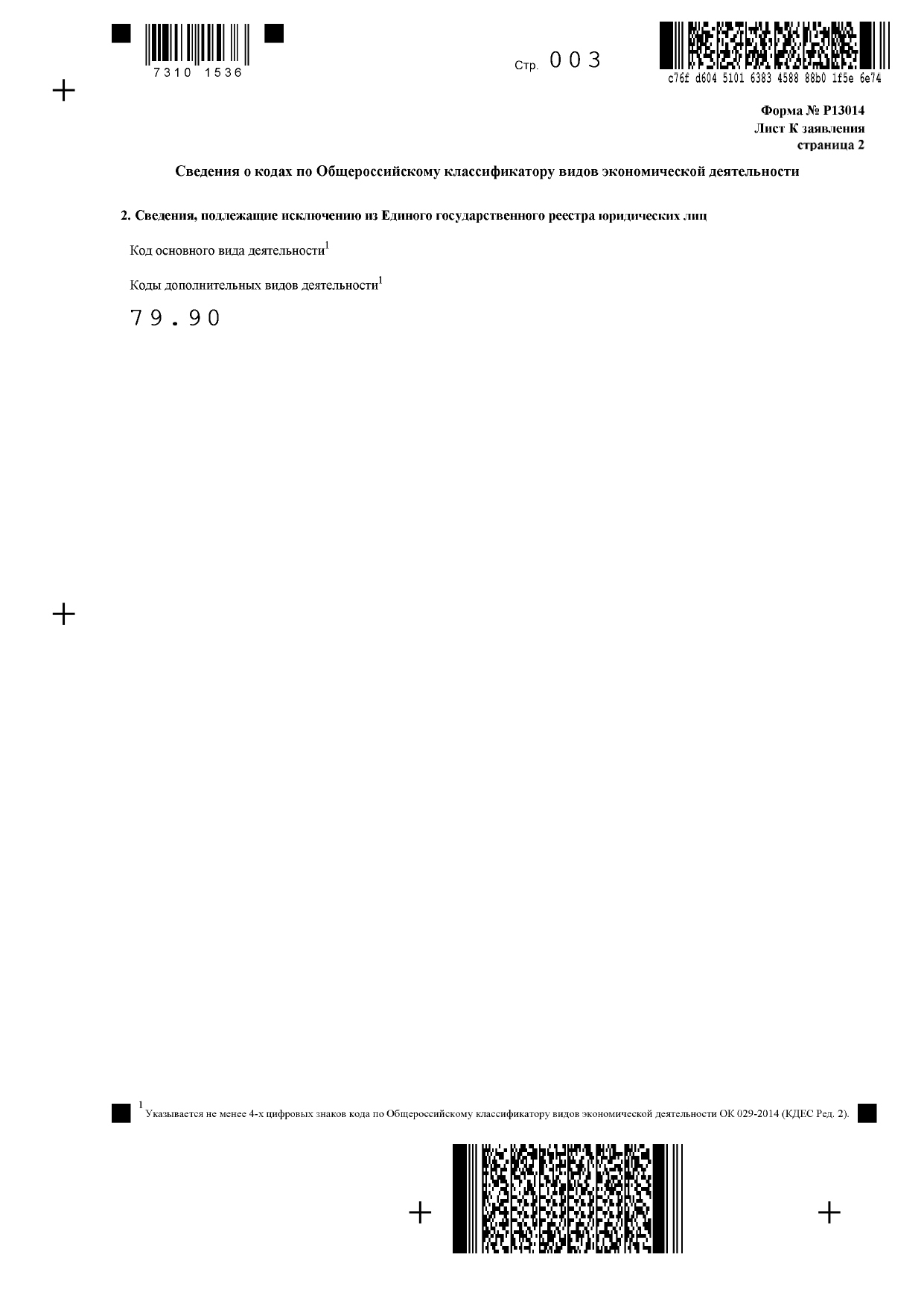

Исключаем старые коды ОКВЭД. На странице 2 листа К прописываем коды деятельности, которой вы больше не будете заниматься.

Указываем старые коды ОКВЭД, которые надо исключить из реестра

Указываем данные заявителя. На листе Н указываем паспортные данные заявителя, его электронную почту и телефон.

Указываем данные заявителя

Если вы хотите получить лист записи из ЕГРЮЛ в бумажном виде, поставьте цифру 1 в пункте 2. Не заполнив этот пункт, вы получите электронный документ.

Указываем, в каком виде вы хотите получить уведомление от налоговой: в бумажном или электронном

Форма Р13014 поможет сообщить не только об изменениях в кодах ОКВЭД и уставе, но и о смене реквизитов и ошибках, допущенных при регистрации компании. Вот наша статья, в которой мы подробно описали, как заполнить форму Р13014 . Прочтите её, если понадобится.

Шаг 5. Подаём документы в налоговую

Подать документы в налоговую можно разными способами. От выбранного способа зависит пакет документов, который надо иметь при себе.

В личном кабинете на nalog.ru. Самый быстрый и выгодный способ. Подойдёт тем, у кого есть электронная подпись. Подача документов бесплатная. Нотариально удостоверять P13014 не обязательно. Заявление P13014 нужно перевести в формат TIFF.

Лично в налоговую. Возьмите с собой паспорт и чек об оплате государственной пошлины (если изменения в устав не вносятся, то госпошлина не нужна). Подпись на заявлении Р13014 удостоверяется нотариусом даже при личной подаче.

Через МФЦ. Платить госпошлину в этом случае не надо, даже если вы вносите изменения в устав. Однако у нотариуса также придётся удостоверить заявление. При себе нужно иметь паспорт.

По доверенности в налоговую или МФЦ. В этом случае понадобится нотариальная доверенность и заверенная у нотариуса форма P13014. Чек об оплате госпошлины может потребоваться, если вы подаёте документы в налоговую и вносили изменения в устав.

Заказным письмом. Подаём документы в отделении почты с описью вложения и заказным уведомлением о вручении. В конверт положите нотариально заверенную форму P13014 и сканы паспорта. Если устав изменился, также вложите чек об оплате пошлины и два экземпляра устава в новой редакции.

Шаг 6. Получаем лист записи из ЕГРЮЛ

После того, как налоговики внесут изменения в реестр, вам придёт лист записи из ЕГРЮЛ. На подготовку подтверждающих документов у налоговой обычно уходит до пяти дней.

Если вы меняли устав, то кроме листа записи вы получите обновлённую версию устава, заверенную налоговой.

Чек-лист: как ООО поменять коды ОКВЭД

Основной код ОКВЭД у компании один, дополнительных кодов может быть много.

Выбирайте основной код ОКВЭД исходя из той деятельности, которая будет приносить вам наибольший доход.

Иногда нужного кода нет в справочнике. В этом случае выбирайте максимально подходящий.

При смене кодов ОКВЭД компании может понадобиться изменить устав и зарегистрировать его новую редакцию.

Чтобы сменить коды ОКВЭД, внесите изменения в устав, если это необходимо. Чтобы это сделать, заполните форму P13014 и подайте заявление в налоговую.

На титульном листе укажите данные о компании и причину подачи заявления.

На листе К пропишите новые коды ОКВЭД и коды, по которым больше не планируете работать.

На листе Н укажите паспортные данные заявителя, его почту и телефон.

Подать документы в налоговую можно подать разными способами. Самый быстрый и выгодный способ — в личном кабинете на nalog.ru.

После того, как налоговики внесут изменения в реестр, вам придёт лист записи из ЕГРЮЛ.

ОКВЭД2 – это Общероссийский классификатор видов экономической деятельности, который утвержден Приказом Федерального агентства по техническому регулированию и метрологии от 31 января 2014 г. N 14-ст и предназначен для кодирования и классификация видов экономической деятельности.

Этот классификатор с расшифровкой доступен в онлайн версии по ссылке: www.audit-it.ru/okved/.

ОКВЭД (ОКВЭД2) – документ, входящий в состав общероссийских классификаторов технико-экономической и социальной информации и содержащий статистические сведения, благодаря которым органы государственной власти могут понимать, чем занимается субъект предпринимательской деятельности.

Отметим, что под таким названием существовали три документа:

в 2003—2017 годах — классификатор ОК 029-2001 (КДЕС Ред. 1);

в 2008—2017 годах — классификатор ОК 029-2007 (КДЕС Ред. 1.1);

с 2017 года по настоящее время — ОК 029-2014 (КДЕС Ред. 2).

Сопоставление ОКВЭД и ОКВЭД2

Сопоставление ОКВЭД и ОКВЭД2 позволяет сделать вывод, что в новом классификаторе произошли существенные изменения. Поменялись не только многие коды группировки, но изменились и названия классов, подклассов, групп, подгрупп и видов экономической деятельности. Соответствие кодов ОКВЭД и ОКВЭД2 можно продемонстрировать, представив таблицу сравнения ОКВЭД и ОКВЭД2 в разрезе некоторых классов экономической деятельности, т. е. первых двух знаков кода по ОКВЭД:

| ОКВЭД-1 | ОКВЭД-2 | ||

| Класс | Название класса | Класс | Название класса |

| 01 | Сельское хозяйство, охота и предоставление услуг в этих областях | 01 | Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

| 05 | Рыболовство, рыбоводство и предоставление услуг в этих областях | 03 | Рыболовство и рыбоводство |

| 45 | Строительство | 41 | Строительство зданий |

| 51 | Оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами | 46 | Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами |

| 52 | Розничная торговля, кроме торговли автотранспортными средствами и мотоциклами; ремонт бытовых изделий и предметов личного пользования | 47 | Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами |

| 80 | Образование | 85 | Образование |

| 93 | Предоставление персональных услуг | 96 | Деятельность по предоставлению прочих персональных услуг |

| 95 | Предоставление услуг по ведению домашнего хозяйства | 97 | Деятельность домашних хозяйств с наемными работниками |

ОКВЭД и ОКВЭД 2: таблица соответствия

Более детальное сравнение ОКВЭД 1 и ОКВЭД 2 можно произвести на основании специальных переходных ключей, разработанных Минэкономразвития РФ и размещенных на официальном сайте министерства в разделе «Общероссийские классификаторы, закрепленные за Минэкономразвития России».

Эти переходные ключи представляют собой таблицу, в которой каждый код по ОКВЭД 1 сопоставлен с кодом в новом классификаторе по ОКВЭД 2.

Можно увидеть, что по ОКВЭД 2 соответствие ОКВЭД 1 не всегда 1:1, т. е. иногда коду по старому классификатору соответствует несколько кодов в новом ОКВЭД 2.

К примеру, предоставлению прочих видов услуг (код 74 по ОКВЭД 1) соответствуют следующие классы видов экономической деятельности по ОКВЭД 2:

69 «Деятельность в области права и бухгалтерского учета»;

70 «Деятельность головных офисов; консультирование по вопросам управления»;

71 «Деятельность в области архитектуры и инженерно-технического проектирования; технических испытаний, исследований и анализа»;

73 «Деятельность рекламная и исследование конъюнктуры рынка».

При использовании таблицы соответствия ОКВЭД и ОКВЭД2 переход от старых кодов к новым не представляет особых трудностей.

Более того, такой переход по кодам ОКВЭД, содержащимся в ЕГРЮЛ и ЕГРИП, налоговое ведомство произвело автоматически и самостоятельно, без привлечения налогоплательщиков.

Таблица соответствия кодов ОКВЭД и ОКВЭД2 в формате Excel разработана Минэкономразвития и является теми самыми переходными ключами, упомянутыми выше.

В таблице перехода ОКВЭД на ОКВЭД2 в левой части представлены коды и название группировки по ОКВЭД1, а в правой части – соответствующие им коды и название по ОКВЭД2.

Коды в ЕГРЮЛ и ЕГРИП

Начиная с 11 июля 2016 г. сведения о видах экономической деятельности в ЕГРЮЛ и ЕГРИП отражаются в соответствии с ОКВЭД2 (см. Приказ N 14-ст и Приказ ФНС России от 25.01.2012 N ММВ-7-6/25@ "Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств", далее - Приказ N ММВ-7-6/25@). В свою очередь, ранее внесенные в реестры коды были в автоматическом режиме приведены в соответствие с новым Классификатором с учетом переходных ключей между ОКВЭД2 и ОКВЭД (письмо Минфина России от 05.05.2017 N 03-11-11/27845).

При переходе на новые коды налоговики действовали следующем образом:

если одному коду по ОКВЭД1 соответствовало несколько кодов по ОКВЭД2, то в ЕГРЮЛ и ЕГРИП были внесены все коды ОКВЭД2, соответствующие данному коду ОКВЭД1;

если коду основного вида экономической деятельности по ОКВЭД1 соответствовало несколько кодов по ОКВЭД2, то в ЕГРЮЛ и ЕГРИП в качестве основного вида деятельности внесен код с наименьшим значением кода по ОКВЭД2.

Остальные коды по ОКВЭД2 внесены в качестве дополнительных видов деятельности.

Зачем менять коды ОКВЭД в реестрах

Многие ООО и ИП начинают заниматься новым видом деятельности, не позаботившись о том, чтобы изменить коды ОКВЭД в ЕГРЮЛ или ЕГРИП. Позаботиться о своевременном внесении изменений в реестры в интересах любой организации. Ведь правильные коды ОКВЭД важны, в частности, для верного расчета налогов и страховых взносов. От них, например, зависит:

- Возможность применения пониженных тарифов страховых взносов. Допустим, организация применяет УСН, занимаясь только производством мебели для офисов и предприятий торговли (код ОКВЭД 31.01) и доходы за текущий год не превысили 79 млн рублей. Вроде бы организация имеет полное право на применение пониженных тарифов. Однако если в ЕГРЮЛ (ЕГРИП) вид деятельности с "льготным" кодом ОКВЭД не указан, считать взносы по более низким тарифам опасно. Из-за отсутствия нужного кода в реестре при проверке налоговики могут заявить о необоснованности применения пониженных тарифов и доначислить вам взносы, а также начислить штрафы и пени;

- Класс профессионального риска, а следовательно, и тарифы страховых взносов "на травматизм". Так, если организация вовремя не подтвердит свой основной вид деятельности, взносы "на травматизм" ей придется платить по тарифу для самого опасного из видов, указанных в ЕГРЮЛ, причем даже если она его никогда не вела. ИП, в отличие от организаций, подтверждать основной вид деятельности не должны. ФСС сам определяет тариф взносов "на травматизм" по тому виду деятельности, который указан в ЕГРИП как основной. Поэтому если в реестре в качестве основного вида деятельности фигурирует деятельность с более высоким классом риска, чем та, которую ИП ведет на самом деле, то платить за работников взносы однозначно придется по более высоким тарифам;

- Доначисление налогов предпринимателю. Например, если ИП-упрощенец ведет деятельность, код которой не указан в ЕГРИП, налоговые органы могут отказать в применении УСН по этому виду деятельности и доначислить НДФЛ, а также начислить пени и штрафы, в том числе за непредставление декларации по форме 3-НДФЛ;

- Возможность применения пониженных ставок налога при УСН. Налоговая ставка может быть снижена законами субъектов РФ:

до 1% по объекту налогообложения "доходы";

до 5% по объекту налогообложения "доходы минус расходы".

Причем одним из условий применения таких ставок нередко является ведение вида деятельности, поименованного в региональном законе, с конкретным кодом ОКВЭД.

Поэтому если нужного кода ОКВЭД не окажется в реестре, то применить пониженную ставку организация не сможет;

- Право на применение того или иного режима налогообложения. Не все виды деятельности попадают под спецрежимы. Так, к примеру, под ЕНВД и ПСН попадают только определенные коды ОКВЭД. Поэтому если не указать код в реестре или указать его неверно, то не будет возможностьи применения этих режимов.

Смена кодов ОКВЭД в ЕГРИП

Решив заняться другим видом предпринимательской деятельности, нежели тот, что указан в ЕГРИП, предприниматели, так же как и ООО, обязаны уведомить об этом налоговый орган.

Для этого следует предпринять следующие шаги:

Шаг 1. Заполнить заявление на смену кодов ОКВЭД.

на странице 1 - коды, которые нужно добавить в ЕГРИП;

на странице 2 - коды, которые нужно исключить из реестра.

Последняя страница - лист Ж, где следует указать ФИО заявителя (ИП должен собственноручно заполнить эту строку при подаче заявления на бумаге), контактные данные, способ получения документов. Разделы 2 и 3 этого листа заполнять не нужно.

Заполнять разделы заявления надо по тем же правилам, что и форму, которую используют организации при смене кодов ОКВЭД (форма Р14001).

Если заявление подается лично ИП, то подписывается этот документ в присутствии налоговика или сотрудника МФЦ. В такой ситуации нотариально заверять подпись (как и при подаче в электронном виде заявления, подписанного усиленной ЭП) не нужно.

А вот если заявление будет направляться по почте или подаваться иным способом без личного присутствия ИП (например, по доверенности), то без нотариуса не обойтись - поставить свою подпись на заявлении ИП должен только в его присутствии.

Шаг 2. Подать документы в инспекцию.

Перечень документов, представляемых в ИФНС, зависит от того, кто будет подавать документы - лично ИП или его представитель. Если предприниматель лично сообщает о внесении изменений в регистрационные документы, то при себе он должен иметь паспорт и заполненное заявление Р24001. При подаче документов через посредника понадобится еще и доверенность. Госпошлину за внесение изменений в ЕГРИП предпринимателю уплачивать не нужно. Порядок и способы подачи документов такие же, как и для ООО.

Шаг 3. Получить лист записи ЕГРИП с новыми кодами.

Так же как и для организаций, срок регистрации изменений в реестре составляет не более 5 рабочих дней со дня представления документов. А не позднее еще 1 рабочего дня ИФНС направит организации новый лист записи ЕГРИП на электронную почту. Если нужна бумажная версия документа, подтверждающего содержание листа записи ЕГРИП в электронной форме, то организация вправе запросить и получить ее в том же порядке, что и ООО.

Общероссийский классификатор видов экономической деятельности

Действует

Дата последней актуализации классификатора и внесения в него изменений: 21.03.2021

Общие сведения о классификаторе ОКВЭД-2

Наименование на русском языке: Общероссийский классификатор видов экономической деятельности

Наименование на английском языке: Russian Classification of Economic Activities

Аббревиатура: ОКВЭД-2

Обозначение: ОК 029-2014 (КДЕС Ред. 2)

Дата введения в действие: 01.01.2017

Основание: Приказ Росстандарта от 31.01.2014 г. № 14-ст (в ред. приказов Росстандарта от 30.09.2014 г. № 1261-ст, от 10.11.2015 г. № 1745-ст)

Предыдущий классификатор: ОКВЭД ОК 029-2001 (КДЕС Ред. 1) и ОКВЭД ОК 029-2007 (КДЕС Ред. 1.1)

Дата окончания действия: —

Основание: —

Последующий классификатор: —

Коды ОКВЭД-2

| Код ОКВЭД-2 | Наименование |

|---|

Описание классификатора ОКВЭД-2

Вхождение классификатора в Национальную систему стандартизации

Общероссийский классификатор видов экономической деятельности (ОКВЭД-2) входит в состав Национальной системы стандартизации Российской Федерации.

Основание для разработки классификатора

Основанием для разработки Общероссийского классификатора видов экономической деятельности (ОКВЭД-2) являются План мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов, утвержденный Заместителем Председателя Правительства Российской Федерации А.В. Дворковичем 10 августа 2013 г. № 4760п-П10, и постановление Правительства Российской Федерации от 10 ноября 2003 г. № 677 "Об общероссийских классификаторах технико-экономической и социальной информации в социально-экономической области".

Соответствие классификатора международным и национальным регламентирующим документам

Общероссийский классификатор видов экономической деятельности (ОКВЭД-2) построен на основе гармонизации с официальной версией на русском языке Статистической классификации видов экономической деятельности в Европейском экономическом сообществе (редакция 2) – Statistical classification of economic activities in the European Community (NACE Rev.2) путем сохранения в ОКВЭД-2 (из NACE Rev.2) кодов (до четырех знаков включительно) и наименований соответствующих группировок без изменения объемов понятий.

Особенности, отражающие потребности российской экономики по детализации видов экономической деятельности, учитываются в группировках ОКВЭД-2 на уровне группировок с пяти- и шестизначными кодами.

Назначение классификатора

Общероссийский классификатор видов экономической деятельности (ОКВЭД-2) предназначен для классификации и кодирования видов экономической деятельности и информации о них.

ОКВЭД-2 используется при решении следующих основных задач, связанных с:

- классификацией и кодированием видов экономической деятельности, заявляемых хозяйствующими субъектами при регистрации;

- определением основного и дополнительных видов экономической деятельности, осуществляемых хозяйствующими субъектами;

- разработкой нормативных правовых актов, касающихся государственного регулирования отдельных видов экономической деятельности;

- осуществлением государственного статистического наблюдения по видам деятельности за субъектами национальной экономики и социальной сферы;

- подготовкой статистической информации для сопоставлений на международном уровне;

- кодированием информации по видам экономической деятельности в информационных системах и ресурсах;

- обеспечением потребностей органов государственной власти и управления в информации о видах экономической деятельности при решении аналитических задач.

Объекты классификации

Объектами классификации в ОКВЭД-2 являются виды экономической деятельности.

Экономическая деятельность имеет место тогда, когда ресурсы (оборудование, рабочая сила, технологии, сырье, материалы, энергия, информационные ресурсы) объединяются в производственный процесс, имеющий целью производство продукции (предоставление услуг).

Экономическая деятельность характеризуется затратами на производство продукции (товаров или услуг), процессом производства и выпуском продукции (предоставлением услуг).

Система классификации и кодирования

ОКВЭД-2 по аналогии с NACE Rev.2 содержит коды классифицируемых группировок видов экономической деятельности, наименования и описания, раскрывающие содержание группировки и/или дающие ссылки на другие группировки классификатора.

Производство машин и оборудования для металлургии

Эта группировка включает виды деятельности по:

- производству машин и оборудования для обработки горячего металла, включая конверторы, изложницы, ковши для литейных машин;

- производству металлических прокатных станов и валков для них

Эта группировка не включает виды экономической деятельности по:

- производству волочильных станов, см. 28.41;

- производству оборудования для изготовления отливок и литейных форм (кроме изложниц), см 25.73;

- производству оборудования для изготовления литейных форм, см. 28.99.

В ОКВЭД-2 использованы иерархический метод классификации и последовательный метод кодирования.

Структура кода классификатора

Формула структуры цифрового кода в ОКВЭД-2 : ХХ.ХХ.ХХ .

Длина кода - от 2 до 6 разрядов в зависимости от уровня классификационного деления.

Структура кода для идентификации группировок видов экономической деятельности может быть представлена в следующем виде:

| XX | - класс; |

| ХХ.Х | - подкласс; |

| ХХ.ХХ | - группа; |

| ХХ.ХХ.Х | - подгруппа; |

| ХХ.ХХ.ХХ | - вид. |

Для обеспечения соответствия записей кодов ОКВЭД-2 записям кодов NACE Rev.2 в кодах ОКВЭД-2 между вторым и третьим знаками кода ставится точка.

При наличии дополнительных по сравнению с NACE Rev.2 уровней деления точка ставится также между четвертым и пятым знаками кода.

В классификатор введены буквенные коды латинского алфавита для разделов.

| РАЗДЕЛ А | СЕЛЬСКОЕ, ЛЕСНОЕ ХОЗЯЙСТВО, ОХОТА, РЫБОЛОВСТВО И РЫБОВОДСТВО |

| РАЗДЕЛ В | ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ |

| РАЗДЕЛ С | ОБРАБАТЫВАЮЩИЕ ПРОИЗВОДСТВА |

Буквенные коды не несут самостоятельной кодовой нагрузки и значения, так как шестизначное цифровое кодовое обозначение является уникальным для классификатора в целом.

Они сохранены только для целей преемственности с NACE Rev.2 и не должны использоваться при построении кодовых обозначений.

Признаки классификации

В качестве классификационных признаков видов экономической деятельности в ОКВЭД-2 используются признаки, характеризующие сферу деятельности, процесс производства (технологию).

В качестве дополнительного (в пределах одного и того же процесса производства) может выделяться признак "используемое сырье и материалы".

Пример использования классификационного признака "сфера деятельности":

| РАЗДЕЛ А | СЕЛЬСКОЕ, ЛЕСНОЕ ХОЗЯЙСТВО, ОХОТА, РЫБОЛОВСТВО И РЫБОВОДСТВО |

| 01 | Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

| 01.1 | Выращивание однолетних культур |

| РАЗДЕЛ Н | ТРАНСПОРТИРОВКА И ХРАНЕНИЕ |

| 49 | Деятельность сухопутного и трубопроводного транспорта |

| 50 | Деятельность водного транспорта |

| 51 | Деятельность воздушного и космического транспорта |

Пример использования классификационного признака "процесс производства":

| РАЗДЕЛ В | ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ |

| 05 | Добыча угля |

| 06 | Добыча сырой нефти и природного газа |

| 07 | Добыча металлических руд |

Пример использования дополнительного признака "используемое сырье и материалы":

| РАЗДЕЛ C | ОБРАБАТЫВАЮЩИЕ ПРОИЗВОДСТВА |

| 13 | Производство текстильных изделий |

| 13.96.3 | Производство резиновых нитей и шнуров с текстильным покрытием; производство текстильных нитей и лент пропитанных или с пластмассовым или резиновым покрытием |

В соответствии с международной практикой в ОКВЭД-2 не учитываются такие классификационные признаки, как форма собственности, организационно-правовая форма и ведомственная подчиненность хозяйствующих субъектов, не делается различий между внутренней и внешней торговлей, рыночными и нерыночными, коммерческими и некоммерческими видами экономической деятельности.

Описание группировок классификатора

Построение отдельных группировок ОКВЭД-2 имеет следующие особенности.

В подклассе 03.2 "Рыбоводство" в соответствии с Федеральным законом от 20 декабря 2004 г. № 166-ФЗ "О рыболовстве и сохранении водных биологических ресурсов" на основании статей 45, 46, 47 выделены следующие группировки:

| 03.21.3 | Мелиорация рыбохозяйственная морских и минерализированных водных объектов |

| 03.21.4 | Воспроизводство морских биоресурсов искусственное |

| 03.21.5 | Акклиматизация морских биоресурсов |

| 03.22.4 | Мелиорация рыбохозяйственная пресноводных объектов |

| 03.22.5 | Воспроизводство пресноводных биоресурсов искусственное |

| 03.22.6 | Акклиматизация пресноводных биоресурсов |

Наименование группировки 27.5 "Производство электрических бытовых приборов" (NACE Rev. 2), включающей позиции 27.51 "Производство бытовых электрических приборов" и 27.52 "Производство бытовых неэлектрических приборов", изменено на "Производство бытовых приборов" с сохранением кода 27.5.

В ОКВЭД-2 учтены требования Технического регламента Таможенного союза ТР ТС 007/2011 "О безопасности продукции, предназначенной для детей и подростков", принятого решением Комиссии Таможенного союза от 23 сентября 2011 г. № 797, в том числе:

| Класс 14 | Производство одежды |

| 14.19 | Производство прочей одежды и аксессуаров одежды Эта группировка включает: - производство предметов одежды для детей младшего возраста, тренировочных костюмов, лыжных костюмов, купальных костюмов и т. п.; - производство шляп и кепок; - изготовление аксессуаров: перчаток, поясов, платков, ремней, шейных платков, галстуков, шарфов, сеток для волос и т. п. |

| Класс 15 | Производство кожи и изделий из кожи |

| 15.20 | Производство обуви Эта группировка включает: - производство обуви разного назначения, из широкого круга материала с использованием различных технологий, в том числе литьевого метода формования, включая резиновую обувь (см. указанные ниже исключения); - производство деталей обуви: верха и деталей верха, подошв, стелек, каблуков и т. п.; - производство гетр, гамашей и подобных изделий |

| Класс 30 | Производство прочих транспортных средств и оборудования |

| 30.92 | Производство велосипедов и инвалидных колясок Эта группировка включает: - производство немоторизированных велосипедов и прочих подобных транспортных средств, включая трехколесные велосипеды, тандемы, детские велосипеды и трехколесные велосипеды; - производство деталей и запасных частей для велосипедов; - производство инвалидных колясок с двигателем или без двигателя; - производство деталей и запасных частей для инвалидных колясок; - производство детских колясок |

| Класс 32 | Производство прочих готовых изделий |

| 32.91 | Производство метелок и щеток Эта группировка включает: - производство метел и щеток, включая щетки, являющиеся составными частями машин, ручных механических щеток для пола, швабр, метелок из перьев, малярных кистей, малярных валиков, резиновых скребков, прочих метел, щеток и т. п.; - производство щеток для одежды и обуви; - производство зубных щеток |

| Класс 58 | Деятельность издательская |

| 58.11.2 | Издание книг, брошюр, рекламных буклетов и аналогичных изданий, включая издание словарей и энциклопедий на электронных носителях |

Для целей государственного регулирования деятельности, соответствующей в ОКВЭД-2 подклассу 03.2 "Рыбоводство", а также для классификации и кодирования видов экономической деятельности, заявляемых хозяйствующими субъектами при регистрации, для осуществления государственного статистического наблюдения следует руководствоваться положениями Федерального закона от 2 июля 2013 г. № 148-ФЗ "Об аквакультуре (рыбоводстве) и о внесении изменений в отдельные законодательные акты Российской Федерации" в части товарной аквакультуры, относящейся к сельскохозяйственному производству.

Для целей государственного регулирования деятельности, соответствующей в ОКВЭД-2 коду 53.1 "Деятельность почтовой связи общего пользования" следует руководствоваться Федеральным законом от 17 июля 1999 г. № 176-ФЗ "О почтовой связи" и Федеральным законом от 7 июня 2003 г. № 126-ФЗ "О связи".

В классе 85 "Образование" наименования группировок 85.10, 85.20, 85.3, 85.4, 85.5 и их описания приведены в соответствии с Федеральным законом от 29 декабря 2012 г. № 273-ФЗ "Об образовании в Российской Федерации".

В классе 92 "Деятельность по организации и проведению азартных игр и заключению пари, по организации и проведению лотерей" наименование группировок и их описание приведены в соответствии с Федеральным законом от 29 декабря 2006 г. № 244-ФЗ "О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации".

Ремонт и установка машин и оборудования представлены в классе 33.

Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения представлены в классе 95.

РАЗДЕЛ J "ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ ИНФОРМАЦИИ И CВЯЗИ" сформирован в соответствии с действующими нормативными правовыми актами, в том числе Федеральным законом от 7 июля 2003 г. № 126-ФЗ "О связи" и Федеральным законом от 17 июня 1999 г. № 176-ФЗ "О почтовой связи".

Описание группировки 64.11 "Деятельность Центрального банка Российской Федерации (Банка России)" приведено в соответствии со следующими основными положениями:

- согласно статье 71 Конституции Российской Федерации определено, что Российская Федерация обладает правом денежной эмиссии.

Статья 75 конкретизирует, что денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации, и оговорена его основная функция - защита и обеспечение устойчивости рубля; - статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации определены также Федеральным законом от 10 июля 2002 г. № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

Федеральный закон устанавливает цели и направления деятельности Банка России, а также его функции, среди которых:- проведение единой государственной денежно-кредитной политики;

- монопольное осуществление эмиссии наличных денег и организация наличного денежного обращения;

- кредитования в последней инстанции для кредитных организаций, организация системы их рефинансирования;

- установление правил осуществления расчетов и проведение банковских операций и т.д.

Описание раздела K приведено в соответствии со следующими правовыми актами: Федеральный закон от 2 декабря 1990 г. № 395-1 "О банках и банковской деятельности", Федеральный закон от 22 апреля 1996 г. № 39-ФЗ "О рынке ценных бумаг", Закон РФ от 27 ноября 1992 г. № 4015-1 "Об организации страхового дела в Российской Федерации", Федеральный закон от 29 ноября 2001 г. № 156-ФЗ "Об инвестиционных фондах", Федеральный закон от 7 мая 1998 г. № 75-ФЗ "О негосударственных пенсионных фондах", Федеральный закон от 29 октября 1998 г. № 164-ФЗ "О финансовой аренде (лизинге)", Федеральный закон от 3 июня 2009 г. № 103-ФЗ "О деятельности по приему платежей физических лиц, осуществляемой платежными агентами".

Система ведения классификатора

Разработка и представление для принятия изменений к Общероссийскому классификатору видов экономической деятельности (ОКВЭД-2) обеспечивается Минэкономразвития России в порядке, установленном Правилами стандартизации ПР 50.1.024–2005 "Основные положения и порядок проведения работ по разработке, ведению и применению общероссийских классификаторов".

Читайте также: