Настройка усн в упп

Опубликовано: 29.04.2024

Для организаций, применяющих упрощенную систему налогообложения (далее УСН) необходимо формировать книгу учета доходов и расходов (далее КУДиР). Для автоматического формирование записей КУДиР в программе 1С:Управление производственным предприятием (1С:УПП) для начала необходимо настроить учетную политику по бухгалтерскому и налоговому учету.

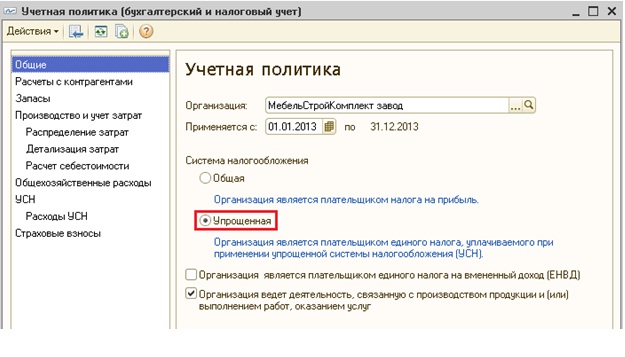

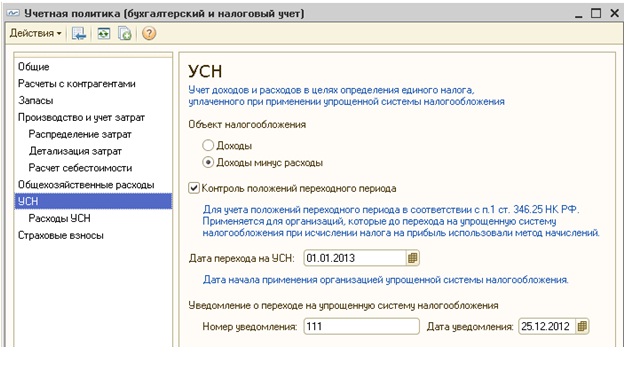

На закладе «Общие» необходимо выбрать систему налогооблажения - Упрощенная. Далее переходим на закладку «УСН». Здесь необходимо выбрать объект налогообложения: Доходы или Доходы минус расходы, указать дату перехода на УСН, номер и дату уведомления о переходе на УСН.

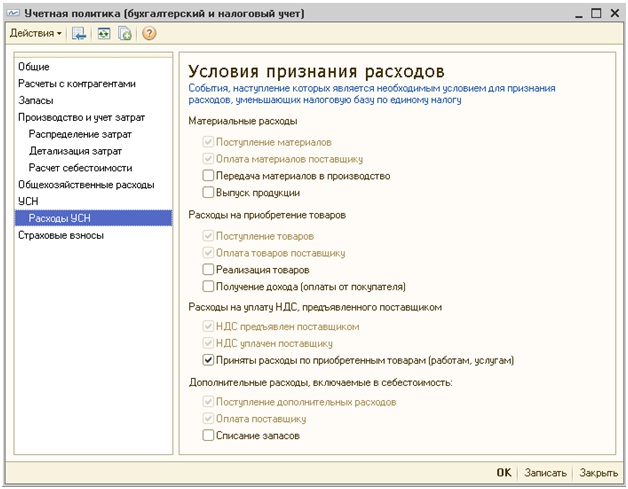

При выборе объекта налогообложения «Доходы минус расходы» становится доступной закладка «Расходы УСН».

На данной закладке устанавливаются условия признания расходов, т.е. определяется какие события должны наступить для признания расходов в целях принятия к налоговому учету.

Для формирование записей Книги учета доходов и расходов в 1С:УПП используются следующие регистры:

- регистр накопления «Взаиморасчеты УСН» для контроля взаиморасчетов с контрагентами, подотчетными лицами, сотрудниками. Учет ведется с детализацией до документа расчета.

- регистр накопления «Расходы при УСН» для учета расходов. Расходы учитываются в разрезе видов расхода(номенклатура, услуги, доп.расходы, зарплата, налоги и т.д), элементов расхода (элементы справочника Номенклатура, Физические лица и т.д.), расчетных документов, партий,статусов оплаты, порядка отражения в НУ(Принимаются, Не принимаются, Распределяются) и т.д. Списание расходов производится по методу ФИФО.

- регистр накопления «Книга учетов доходов и расходов». В данном регистре хранятся записи КУДиР, из которых в дальнейшем формируется Книга учета доходов и расходов.

Сформировать Книгу учета доходов и расходов можно сформировав отчет «Книга учета доходов и расходов»(меню Отчеты-Бухгалтерский и налоговый учет)(отчет формируется по данным регистра накопления «Книга учетов доходов и расходов»).

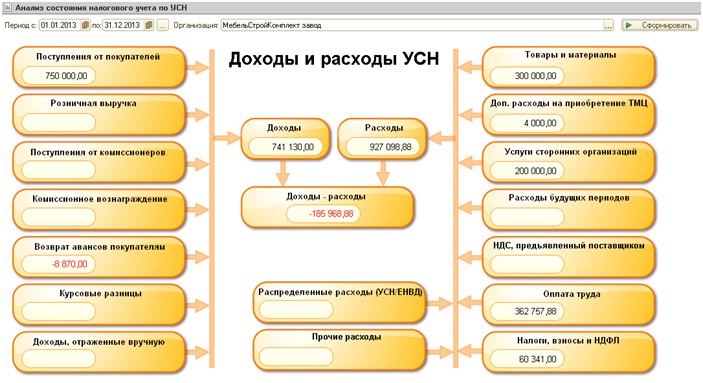

Также для проверки правильности формирования КУДиР можно формировать отчет «Анализ состояния налогового учета по УСН»(отчет формируется по данным регистра накопления «Книга учетов доходов и расходов»).

В данном отчете все доходы и расходы разбиты на разделы. По каждому разделу доступна расшифровка. (расшифровка формируется по данным регистра накопления «Расходы при УСН».)

Рассмотрим подробнее некоторые из разделов.

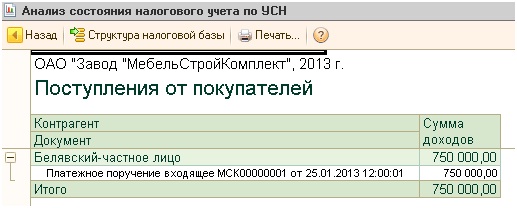

Поступления от покупателей.

В данный раздел попадают данные о поступлениях денежных средств от покупателей, например документами «Платежное поручение входящее» с видом операции «Оплата от покупателя» или «Расходный кассовый ордер». Расшифровка данного раздела представлена ниже:

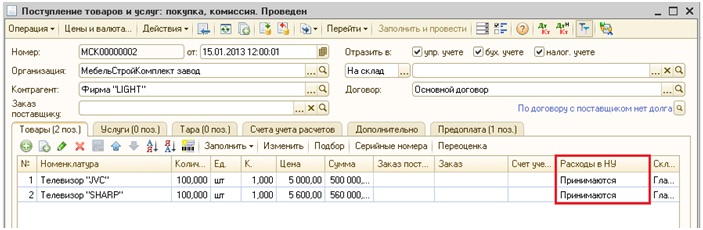

Товары и материалы.

В данный раздел попадают данные о расходах по виду учета «Номенклатура», для которых отражение в НУ при поступлении установлено «Принимаются».

По каждой номенклатуре также можно вывести расшифровку, в которой графически и по документам отражаются поступления, оплаты, списания и признание расходов.

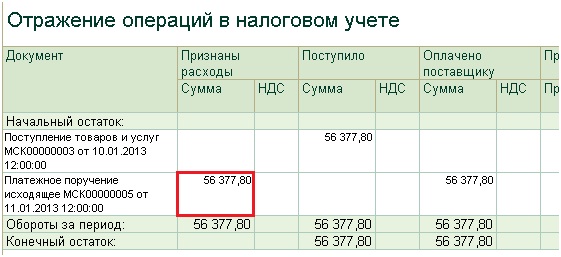

Рассмотрим, каким образом попадают записи в Книгу учета доходов и расходов по номенклатуре. Для этого подробнее рассмотрим настройки учетной политики:

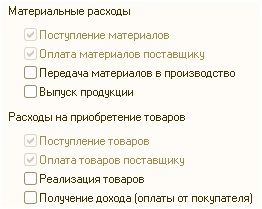

по умолчанию для попадания в расходы затрато приобретению товаров и материалов есть 2 обязательных условия:

1) Поступление товаров (материалов) – документы «Поступление товаров и услуг», «Авансовый отчет».

2) Оплата товаров (материалов) поставщику – «Платежное поручение исходящее», «Расходный кассовый ордер».

После выполнения этих 2 условий (наличия обоих документов) расходы на приобретение товара попадают в Книгу учета доходов и расходов.

Также в учетной политике можно выбрать еще 2 дополнительных условия:

3) Передача материалов в производство - «Требование-накладная». При установке данного флага расходы по приобретению материалов считаются признанными только после проведения документа «Требование-накладная».

4) Выпуск продукции – документ «Отчет производства за смену».

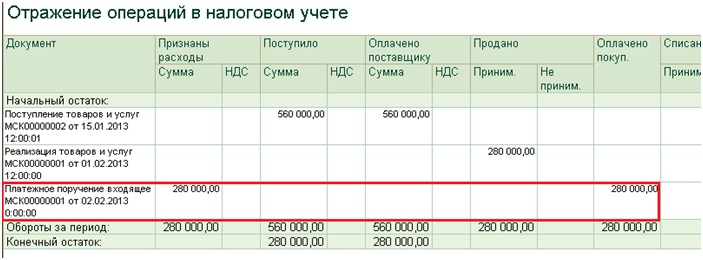

3) Реализация товаров – документ «Реализация товаров и услуг».

4) Получение дохода (оплаты от покупателя).

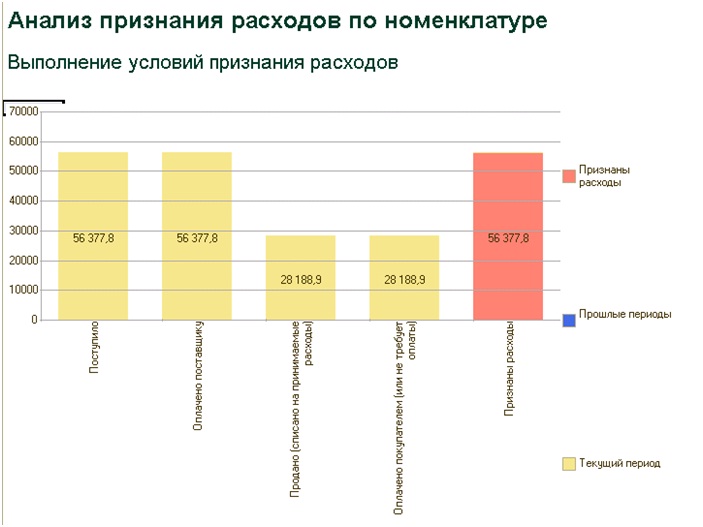

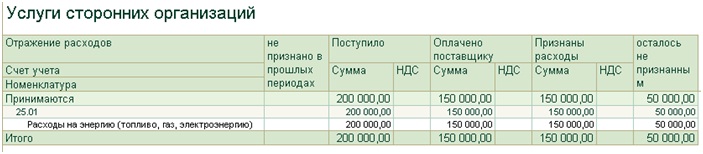

Услуги сторонних организаций

В данный раздел попадают данные об услугах. Для принятия к расходам необходимо выполнение 2 условий: отражение оказания услуги («Поступление товаров и услуг») и оплата поставщику.

В данном примере поступили услуги на сумму 200 000 руб., но оплачено поставщику 150 000 руб., поэтому Признаны расходы только на сумму 150 000 руб., а 50 000 руб. остались не признаны, соответственно они попадут в расходы только после следующей оплаты.

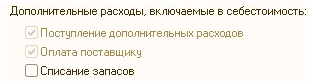

Дополнительные расходы на приобретение ТМЦ.

Для отражения доп.расходов в Книг учета доходов и расходов необходимо также рассмотреть настройки учетной политики:

Обязательными условиями для признания расходов являются поступление дополнительных расходов (документ «Поступление доп.расходов») и оплата поставщику.

Дополнительным условием является списание запасов, в данном случае доп.расходы попадут в Книгу учета доходов и расходов только после списания запасов(товаров или материалов) на себестоимость которых были отнесены доп.расходы.

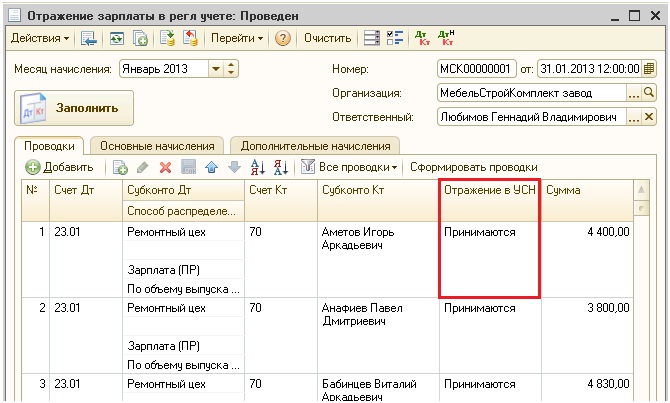

Оплата труда.

В данном разделе отражаются расходы на оплату труда. Расшифровка данного раздела позволяет увидеть информацию в разрезе работников.

Отчет показывает начальный остаток, начисления (сумма начислений - НДФЛ), выплаты, конечный остаток, а также сумму принятую к расходам.

Для принятия к расходам затрат по оплате труда необходимо отражение начисления заработной платы («Отражение зарплаты в рег.учете»), где в колонке Отражение в НУ будет выбрано «Принимаются», а также должна быть отражена выплата заработной платы(«Платежное поручение исходящее» с видом операции «Перечисление заработной платы», «Расходный кассовый ордер» с видом операций на выплату заработной платы).

Налоги, взносы и НДФЛ

В данном разделе отражаются расходы по уплате налогов и взносов.

Для принятия к расходам также необходимо отразить факт начисления налогов («Отражение зарплаты в рег.учете» с видом Отражения в НУ «Принимаются») и уплата налогов(«Платежное поручение исходящее» с видом операции «Перечисление налогов»).

Прочие расходы

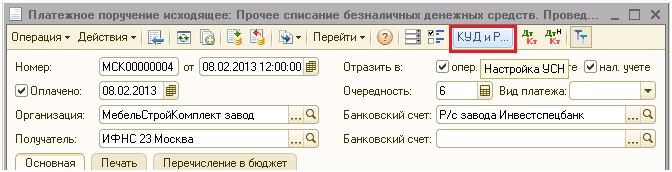

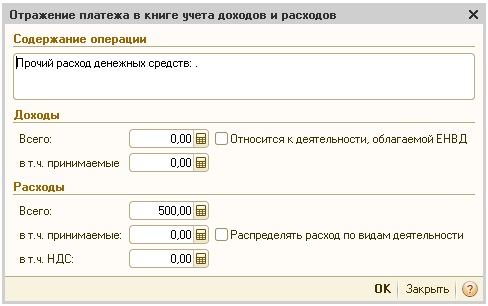

В данный раздел попадают все остальные виды расходов, например операции введенный документов «Расходный кассовый ордер» с видом операции «Прочий расход денежных средств», «Платежный ордер на списание денежных средств» для отражения операций услуг банка и другие.

Стоит отметить что в документах движения денежных средств (платежные поручения, кассовые ордера) для некоторых видов операции доступна кнопка КУДиР, что позволяет пользователю вручную определить содержание операции и суммы доходов либо расходов, в т.ч. принимаемые.

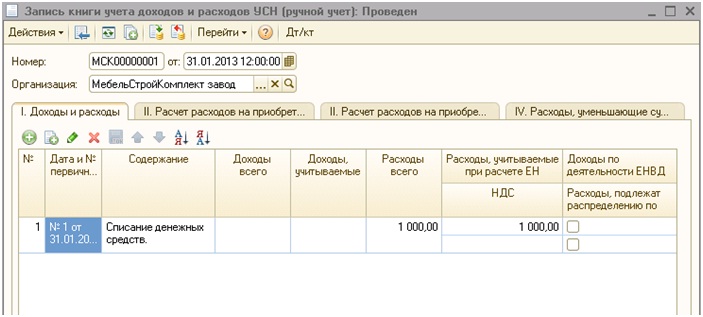

Также запись в Книгу учетов доходов и расходов можно занести вручную документом «Запись книги учета доходов и расходов (ручной счет)»

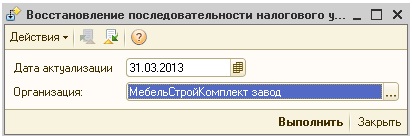

При использовании режима Расширенной аналитики учета затрат для формирования записей книги учета доходов и расходов необходимо запустить обработку «Восстановление последовательности НУ УСН». Необходимо выбрать организацию и установить дату актуализации, после чего нажать кнопку «Выполнить».

В заключении стоит отметить что для корректного формирования записей книги учета доходов и расходов необходимым условием является восстановленная последовательность проведения документов, т.к. часто документы вводят задним числом, поэтому в конце периода необходимо последовательно перепровести все документы.

Прочитав нашу статью, вы узнаете, как настроить налоговый учет при применении упрощенной системы налогообложения в 1С:Бухгалтерия, и как в этой программе осуществляется ведение налогового учета.

Максимум внимания мы уделим разделу «Налоги и отчеты», так как именно в нем расположены все ключевые настройки ведения учета при работе на « упрощенке » и других формах налогообложения.

Для начала, укажем нашу систему начисления налогов – УСН .

Для примера выберем компанию с тем объектом обложения, по которому у пользователей 1С:Бухгалтерия как правило вопросы возникают чаще всего - «Доходы минус расходы». Отметим, что максимальные сложности связаны с учетом расходов, однако мы рассмотрим и особенности учета доходов.

Открываем меню «Упрощенной Системы Налогообложения УСН ».

Во вкладке значится 15% налоговой ставки и строка «Порядок отражения авансов от покупателя». На выбор нам предлагается несколько параметров – Доход Комитента и Доход УСН .

Разбираемся. Если ваше предприятие ведет агентскую деятельность и порой, предположим, на ее расчетный банковский счет приходят деньги, являющиеся доходом комитента, то речь идет о постоплате и в 1С:Бухгалтерии уже станут иметься документы по реализации. Т.е. в программе будет отражено, продавали ли вы услуги/работы/товары или, предположим, товары комитента.

Если покупатель оплачивает товары/услуги/работу авансовыми платежами, разобраться, являются ли его деньги доходом вашего предприятия, который нужно включать в базу налогообложения, будет уже сложнее.

Исходя из этого: метод, который будет использоваться в документах «Поступления на расчетный счет», нужно заранее указать в разделе «Настройках налогов и отчетов». Если на расчетный счет компании не приходят деньги комитентов, можно оставить Доход УСН , и никаких изменений не вносить. Однако если такие средства приходят на счет, нужно оценить, какие поступления случаются чаще – облагаемого налогом дохода или дохода комитента, и указать соответствующий вариант. В дальнейшем для каждого документа «Поступление на расчетный счет» настройку можно будет корректировать.

Разберем пример на практике.

Открываем подраздел «Банк и касса», кликаем на строку «Банковские выписки».

Формируем документы «Поступление на расчетный счет». Реквизит «Аванс в налоговом учете» и два варианта, о которых мы только что говорили, появятся после того, как вы определите тип операции «Оплата от покупателя».

В настройке, с которой мы сейчас разбираемся, определяем тот параметр, который должен по умолчанию значиться в документах. Напоминаем, что выбирать следует наиболее частный доход. В противном случае изменять настройки вручную придется чаще.

«Порядок признания расходов» - ключевая настройка.

Разные типы расходов связаны с различными условиями признания их в налоговом учете при работе на упрощенной системе налогообложения.

Предположим, выполнения условий «Оплата поставщику» и «Поступление материалов» хватит для материалов. Т.е. указанные условия обязательны по российскому закону. Убрать соответствующие флажки в программе с этих условий нельзя. Но мы можем поставить еще один флажок. Если мы сделаем это, то затраты на материалы станут действовать в налоговом учете при осуществлении трех условий – передача в производство, оплата и поступление.

Если эти правила для вас актуальны, ставьте соответствующий флажок. Если – нет, убедитесь в том, что заданные значения настроек налогов компании отвечают условиям учетной политики фирмы.

Переходим к расходам на покупку товаров, которых три: товары должны прийти, быть оплачены и проданы. Что касается еще одного пункта – «Получения платы от покупателя», то он зависит от пользователя. Вам решать, ставить напротив этого условия флажок или нет. Однако первые три пункта являются неизменными.

Переходим к вопросу о правильной работе со счетами налогового учета.

В нашем примере для товаров и материалов актуальны различные параметры признания расходов в налоговом учете. Товары, в отличие от материалов, мало просто купить и оплатить. Их необходимо продать. Материалы можно приобрести, оплатить их и после, уменьшая базу налогообложения, внести в книгу.

Есть одна распространенная ошибка, которую пользователи совершают чаще всего. Предположим, что предприятие не занимается торговлей, и только выполняет определенные работы. Однако при этом она приобретает для выполнения мероприятий какие-либо торгово-материальные ценности. Допустим, стройматериалы. По умолчанию в утилите, при отсутствии индивидуальных настроек, множество пунктов номенклатуры окажется на 41-ом счете. Итак, они оказались на этом счете, после чего были списаны с него. Отсюда проблема в налоговом учете: расходы в книге не оказываются. По какой причине?

Все просто, достаточно понять, как «думает» утилита. Мы приобрели ТМЦ и внесли их на 41 счет. В связи с этим 1С:Бухгалтерия предполагает, что мы купили товар и ожидает включений в расходы после того, как этот товар окажется продан. Однако так как эти ТМЦ мы продавать не намерены, и будем использовать для решения рабочих задач, то и продажи в утилите не будет. Итог: цена наших товарно-материальных ценностей не включена в расходы.

Тут необходимо правильно и точно осуществлять учет, и такие затраты относить не на 41 счет, а на 10 счет. После чего списывать их на рабочие нужды предприятия, и после получения и оплаты покупки ТРЦ , расходы станут признаваться программой. Работайте со счетами грамотно. К этому вопросу мы еще возвратимся.

Новая тема – дополнительные расходы: здесь также существуют свои нюансы (под дополнительными затратами чаще всего подразумеваются транспортные расходы на доставку).

Специальные настройки имеются для таможенных платежей. Однако о них мы говорить не станем. Но имейте в виду, что они есть.

Существуют настройки для входящего НДС – Уплаченного поставщику и Предъявленного поставщиком. Убрать с этих строчек флажки мы не сможем. В программе будет установлен флажок «Приняты расходы по приобретенным товарам (работам, услугам)». Снимать его мы не станем, т.к., чаще всего, НДС определяется совместно с ценой тех услуг, работ и товаров, к которым относится. И тут речь о том, что для того, чтобы включить налог на добавленную стоимость в затраты, нужно включить в расходы также относимые к этому НДС услуги, работы и товары. Ничего сложного нет.

Перейдите в программе в раздел «Настройки налогов и отчетов», и посмотрите, каким образом признаются расходы. Этот момент имеет большое значение. Задумайтесь, действительно ли вам нужны все флажки во всех строчках, в которых они сейчас есть.

После, при желании изменить настройки, можете проставить флажки, и утилита задаст вам вопрос – с какого дня должно начать действовать определенное сейчас изменение? Также вы можете нажать на строку «История изменений».

Тут будут отражены все настройки, которые в программе существовали в последние годы. Тут же можно задать новые настройки на будущее. Для детального изучения данных нажмите на любую строчку, разверните форму.

Проверьте в базе компании все настройки налогового учета, разберитесь с тем, как они действуют.

Переходим к настройкам «Учетной политики». В реальности, эти настройки в рамках рассматриваемой нами сейчас темы не столь важны. Они касаются ведения не налогового учета, а бухучета . При использовании упрощенной системы налогообложения требования налогового учета и бухучета значительно разнятся. Однако обращаем ваше внимание на настройку «Способ оценки МПЗ ».

Способ оценки МПЗ может быть - «По ФИФО » и «По средней». Пользователям программы предоставляется возможность выбора только одного варианта. Если быть более точным, то в программе вариант для УСН уже определен, и внести изменения невозможно. Однако если мы укажем, что наша компания работает не на УСН , а на другой налоговой системе, выбор появится. По какой причине для УСН метод оценки может быть лишь «По ФИФО »?

Объясняем: тут мы не имеем возможности «кидать все в общий котел», и после этого доставать из «котла» нужное, например, для продажи. Т.е. проводить учет по средней цене мы не можем, т.к. обязаны контролировать стоимость материала или товара в каждой партии, и следить за его оплатой.

Предположим, что для реализации продукции необходимо выполнить следующие условия: определенный товар нужно оприходовать, оплатить и продать. Т.е. не просто какую-то продукцию, а вполне конкретные товары должны быть проведены по данной цепи. Согласно этому мы применяем способ ФИФО , порционный учет – и списываем товары, начиная с ранних. Рекомендуем вам зафиксировать данное правило в Учетной политике компании на бумаге. Если вы работаете на упрощенной системе налогообложения, то ваш метод анализа МПЗ окажется именно таковым.

Мы рассмотрели настройки. Переходим к тому, как в утилите 1С:Бухгалтерия вообще осуществляется ведение налогового учета в случае с организациями, работающими на « упрощенке ». Скорее всего, вы знаете, что в софте , помимо оборотно-сальдовых ведомостей, традиционного плана счетов и других классических инструментов, имеется подсистема регистров, применяемая, помимо прочего, для осуществления учета налогов. В случае с УСН все также как и для любых иных систем налогообложения.

Использовать стандартную СОВ можно для проведения бухучета . Но для организации и ведения книги доходов и расходов, формирования деклараций по « упрощенке » требуются отдельные налоговые регистры. Дальше, когда мы станем разбираться с примером, мы расскажем, каким путем все документы проводятся по налоговым регистрам, как в них отражается начисление зарплаты, приход материалов и т.д. Вам станет понятна суть формирования книги расходов и доходов. Но сейчас нам нужно, чтобы вы еще раз вспомнили о разнице между системами бухучета и налогового учета, и о том, что они проводятся параллельно. Подсистемы способны влиять друг на друга определенным образом.

Рассмотрим пример со счетами учета. Счета касаются бухучета , однако основываясь на том, какой счет определил пользователь программы, утилита предположит тип номенклатуры для налогового учета. Но еще раз отметим, что ведение налогового учета и бухучета не пересекается, и осуществляется параллельно.

Почему мы заостряем на этом ваше внимание? Потом, что это нужно учитывать в той ситуации, когда вам необходимо, допустим, вручную изменить движение документации или создать ручные проводки. Сведения будут корректироваться в оборотно-сальдовой ведомости. Однако они не окажутся в книге доходов и расходов, т.к. вы проводите изменение бухучета , и в налоговом учете сведения проводок бухгалтерии не применяются. Мы еще поговорим о том, как осуществляется формирование книги и о нескольких правилах корректного ведения учетов.

Возвращаемся к настройкам оборотно-сальдовой ведомости. Если вы откроете раздел с «Показателями», то заметите флажок на строке «Данные налогового учета».

Этот флажок зачастую обманывает сотрудников бухгалтерий предприятий, действующих по « упрощенке ».

Если вы прежде осуществляли учет предприятий на общей налоговой системе, то, возможно, знаете о том, что в ОСВ рекомендуется непременно включать отображение информации налогового учета. Так как налоговый учет по налогу на прибыль тоже осуществляется на системе счетов, однако суммы сформировываются параллельно с показателями по бухучету . Т.е. на определенных счетах проводятся сразу две подсистемы учета: налоговый учет и бухучет . И чтобы получать в ОСВ информацию налогового учета, следует выполнить данную настройку.

В программе не отражено, что информация налогового учета актуальна лишь для предприятий на общей налоговой системе. Поэтому бухгалтера фирм, действующих на « упрощенке » часто сталкиваются с такой ситуацией: они стараются активировать в ОСВ показ информации налогового учета. Однако программа демонстрируем лишь пустые строчки, и бухгалтера уверены, что софт настроен неверно, в утилите появились проблемы, и в конечном итоге книгу расходов и доходов 1С:Бухгалтерия корректно оформить не может.

Запомните, что в ОСВ указывается информация налогового учета по налогу на прибыль. И в случае с упрощенной системой налогообложения ставить данный флажок просто бессмысленно. На « упрощенке » осуществлять налоговый учет нужно не на ОСВ , а на абсолютно иных регистрах.

- Доступ к настройке параметров учета

- Раздел «Производство»

- Раздел «Режим учета затрат»

- Раздел «Себестоимость»

- Раздел «Способы распределения затрат»

- Раздел «Учет товаров»

- Раздел «Печать, единицы измерения»

- Раздел «Взаиморасчеты»

- Раздел «Расчеты с персоналом»

- Раздел «Заказы»

- Раздел «Заказы на производство»

- Раздел «Розничные продажи»

- Раздел «Планирование»

- Раздел «Проекты»

- Раздел «Валюты»

- Раздел «НДС»

- Раздел «НДС в валюте»

- Раздел «Налог на прибыль»

- Раздел «Кассовая книга»

- Раздел «Государственные контракты»

Фиксированная стоимость и сроки. Оперативно. Оплата полезных фактических трудозатрат.

Гарантируем стабильный обмен с 1С:УПП без ошибок. Условия гарантии фиксируем в договоре.

Плавный переход на 1С:ERP. Настройка обменов на этапе переходного периода. Перенос данных. Настройка и внедрение 1С:ERP.

В программе для комплексной автоматизации производства 1С УПП предусмотрены гибкие настройки параметров любых видов учета, с помощью чего можно полностью сконфигурировать правила учета, в соответствие с которыми работает организация.

Для того чтобы учесть все нюансы, рекомендуем на этапе предпроектного обследования полностью прописать параметры учета, а также возможные услуги по доработке 1С, и согласовать их с ключевыми пользователями. Во-первых, это может послужить прочной основой для построения по-настоящему эффективной системы (поскольку регламентированный учет имеет строгие правила, а управленческий отображает реальное положение дел на предприятии), а во-вторых, позволит избежать проблем с внедрением и расхождением в данных между старой и новой системой учета.

В этой статье мы подробно рассмотрим настройку параметров регламентированных видов учета – бухгалтерского и налогового.

Доступ к настройке параметров учета

Войдем в систему с правами администратора и переключимся в интерфейс «Бухгалтерский и налоговый учет».

Рис.1 Работа в части интерфейса с правами администратора

После смены интерфейса в верхнем меню появится дополнительный раздел «Настройка учета», в котором нужно выбрать пункт «Настройки параметров учета».

Рис.2 Вкладка настройки параметров

Откроется окошко, в котором все параметры доступные для настройки логически сгруппированы по разделам. Рассмотрим подробнее параметры и настройка для каждого раздела.

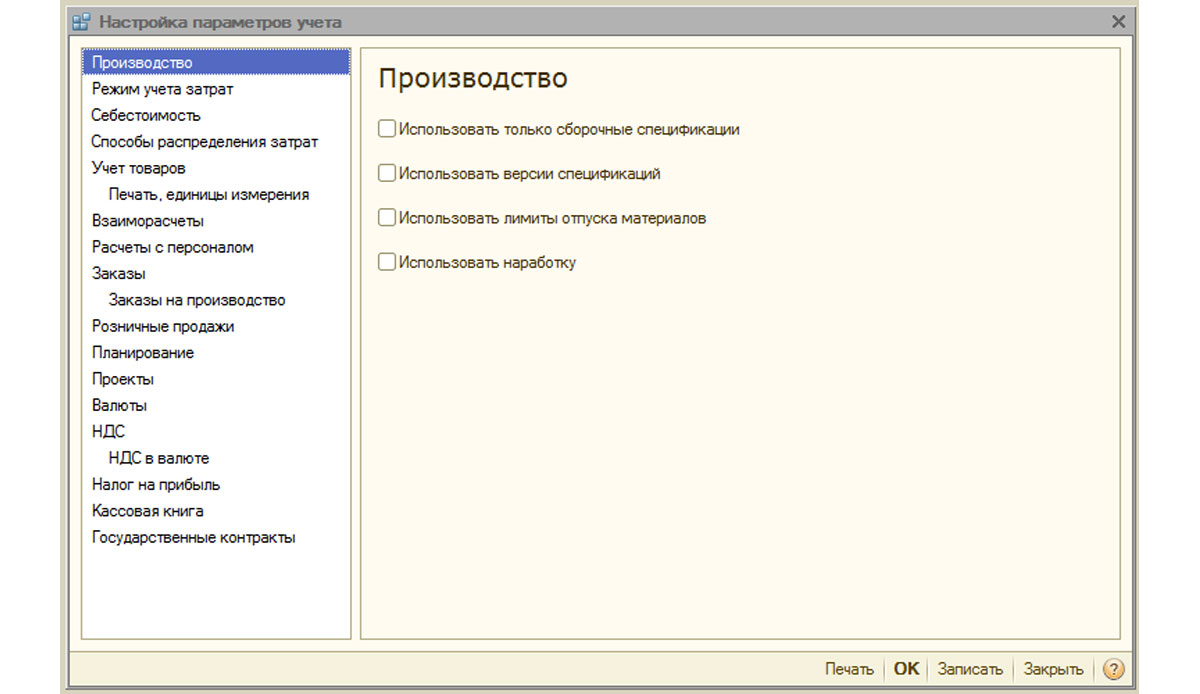

Раздел «Производство»

В разделе «Производство» указывают правила оформления производственных документов:

- Использовать только сборочные спецификации – активировав параметр, пользователи смогут устанавливать вид «Сборочная». Отключенный флаг делает доступными дополнительные виды спецификации – «Полная», «Узел». Если таковые использовать не планируется, лучше установить флаг, чтобы избежать пользовательских ошибок в оформлении документов.

- Версии спецификаций – если флаг включен, пользователи смогут указывать различные версии в спецификации номенклатуры, если выключен, то у каждой спецификации может быть только одна версия.

- Использовать лимиты отпуска материалов – при включенном флаге активируется возможность работы с функционалом лимитно-заборных карт. Флаг лучше снять, чтобы не перегружать конфигурацию избыточным, ненужным функционалом, когда на предприятии подобное не практикуется.

- Использовать наработку – при включенном флаге активируется возможность в «Отчете производства за смену» поставить вид выпуска «Наработка». Если на предприятии это не практикуется, флаг лучше снять, чтобы не перегружать конфигурацию избыточным, ненужным функционалом.

Рис.3 Настройки параметров учета «Производство»

Раздел «Режим учета затрат»

В системе 1С УПП предусмотрены режимы «Расширенной аналитики» , либо «Партионный учет»* .

Первый из них лучше подходит для производств, т.к. позволяет учитывать все производственные затраты и запасы на всех счетах учета раздельно для регучета и управленческого. При этом пользователи имеют возможность получать подробную аналитику по движению номенклатуры и затратам. При выборе этого режима не учитывается хронологический порядок ввода документов.

Второй больше подходит для торговых компаний, для которых важно точно определять себестоимость конкретной партии и видеть валовую прибыль от продажи в режиме реального времени.

Рис.4 Настройки режимов учета затрат

*Настройка режимов описана по верхнему уровню, поскольку это отдельная, большая тема. Как, например, в РАУЗ можно настроить детализацию, а в партионном – порядок списания.

Раздел «Себестоимость»

Здесь указывается тип цен, на котором учитывается себестоимость. Предварительно должен быть настроен регистр сведений «Цены номенклатуры».

Далее раздельно устанавливаются флажки для управленческого или регучета. Применяется, если на разных складах одной компании приняты разные условия ведения хоздеятельности. При этом суммовой и партионный учет будут вестись по каждому складу отдельно. Когда опция не активирована, то расчет производится в целом по компании, вне зависимости от конкретного склада.

Рис.5 Настройки себестоимости

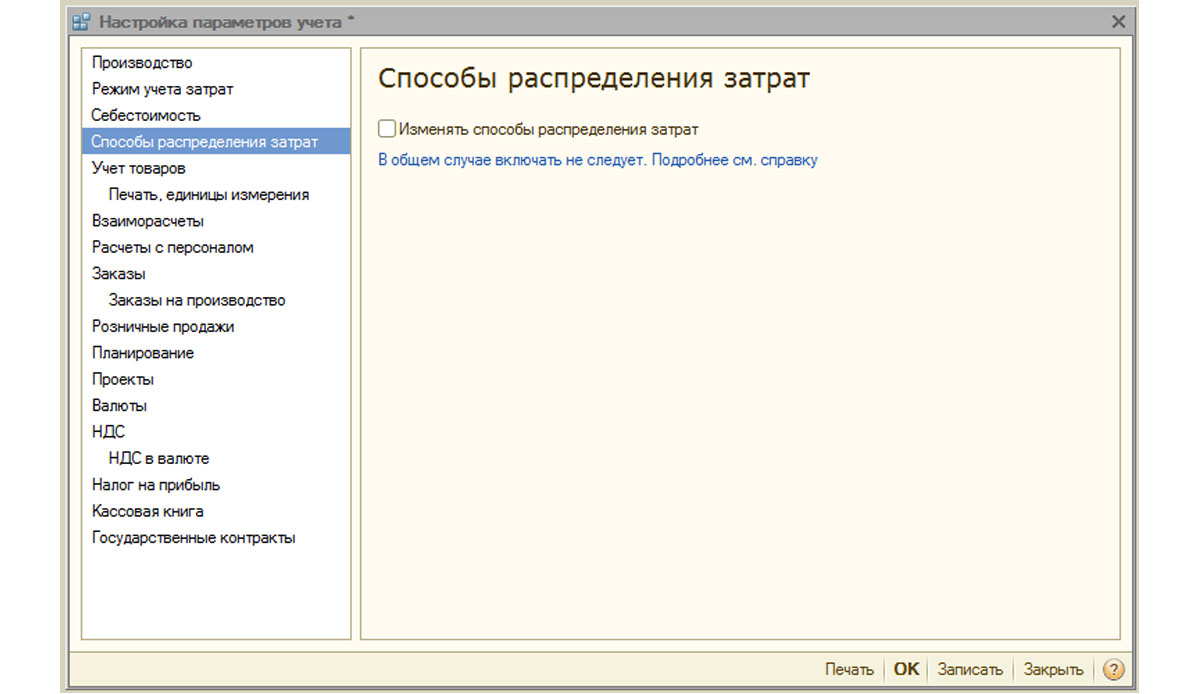

Раздел «Способы распределения затрат»

Данные настройки используются в режиме расширенной аналитики учета затрат.

В общем случае параметр применять не рекомендуется.

Если требуется все-таки включить эту настройку, следует задать правила расчета базы на закладке «База распределения», в рамках которых и будет рассчитываться база распределения, а также будет выбрана стратегия расчета долей затрат на каждый вид продукции в зависимости от объема выпуска, объема продаж, вхождения определенного сырья, по нормативам, либо вручную.

Можно распределять затраты по видам производства: на собственную продукцию, продукцию стороннего переработчика, продукцию из давальческого сырья, на наработку, на отдельные подразделения, на процент или на коэффициент.

Рис.6 Настройки способов распределения затрат

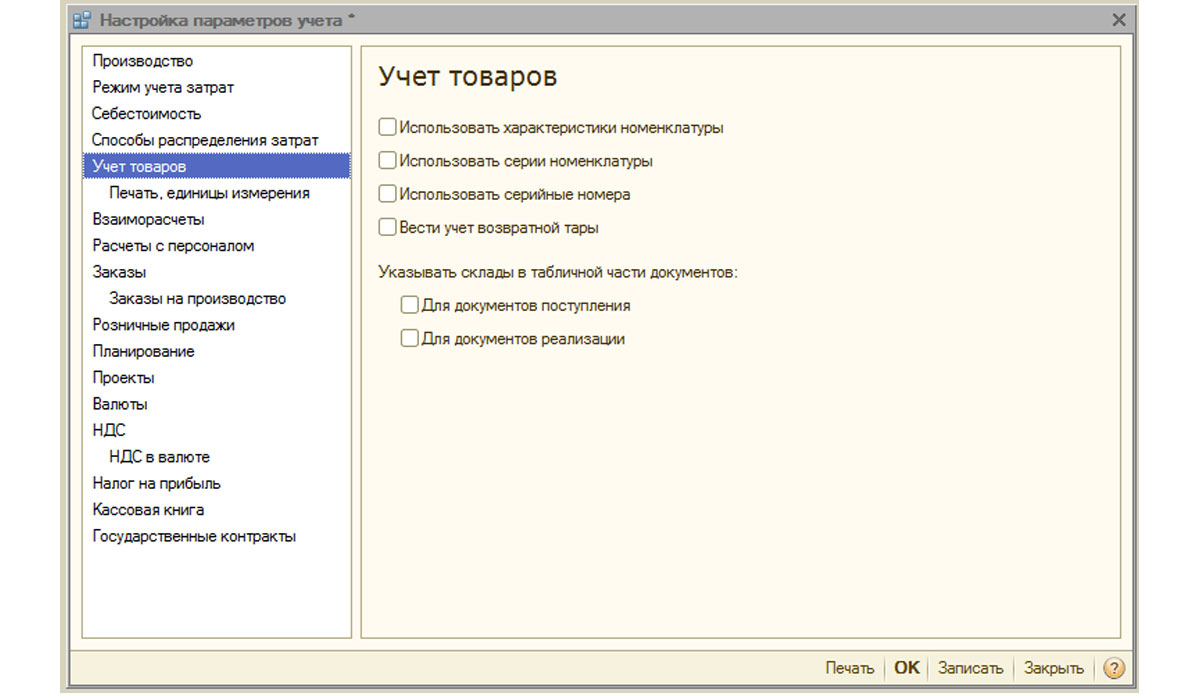

Раздел «Учет товаров»

- Активация первой группы добавляет в документах и справочниках соответствующие строки для учета по заданным характеристикам, а также для оформления операций с тарой.

- Вторая группа отвечает за возможность работы по нескольким складам в табличной части выбранного документа.

Рис.7 Настройки «Учета товаров»

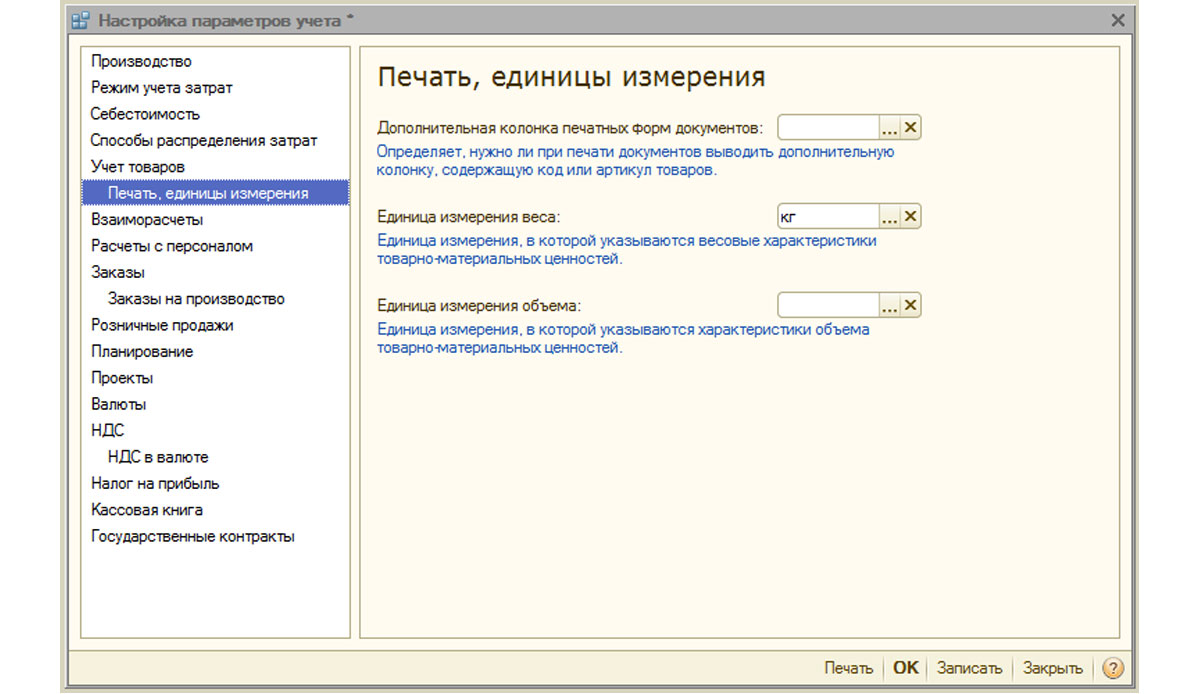

Раздел «Печать, единицы измерения»

Раздел предназначен для настройки внешнего вида печатных форм документов. Предусмотрена возможность выводить дополнительную колонку с нужным параметром, например, код товара или артикул, а также указать единицу веса и единицу объема для использования в характеристиках номенклатуры.

Рис.8 «Печать, единицы измерения»

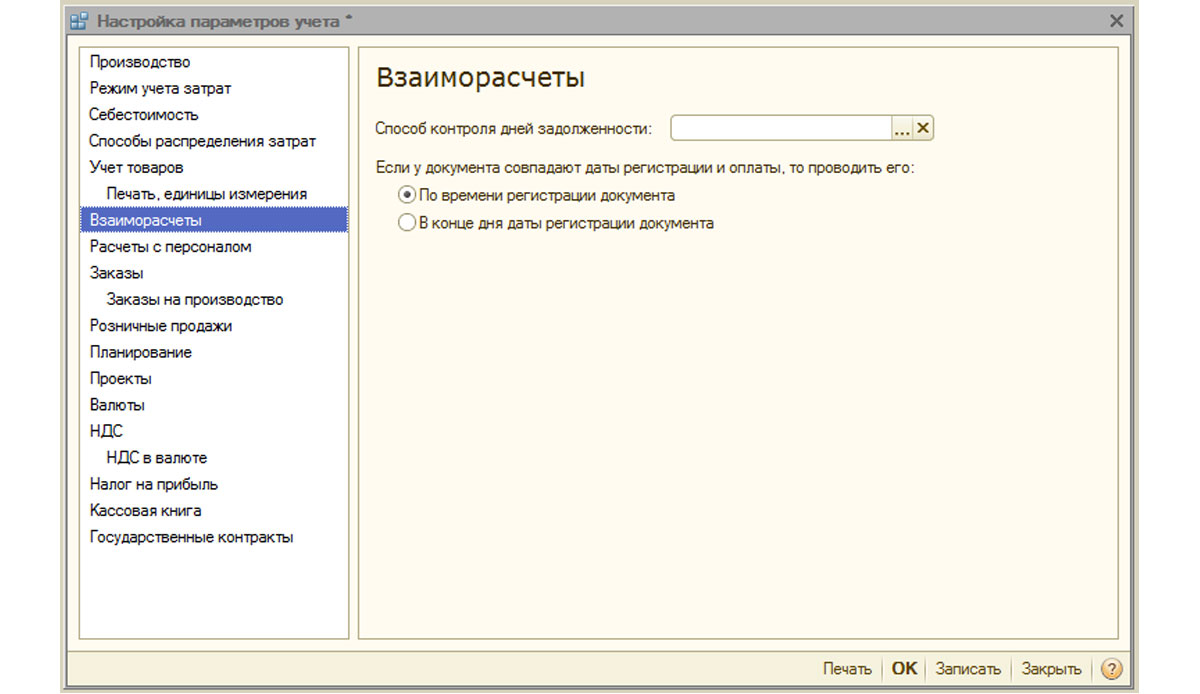

Раздел «Взаиморасчеты»

Здесь устанавливаются единые правила контроля задолженности и проведения банковских документов:

- Способ контроля дней задолженности по календарным, либо по рабочим дням.

- Проведение документа по времени регистрации – документ будет проведен в тот же момент, когда получено подтверждение из банка о проведении транзакции. Предпочтителен, когда необходимо отслеживать оплаты от клиентов в режиме реального времени.

- В конце дня даты регистрации в целом снижает загрузку системы, может использоваться, когда достаточно получать отчетность по оплатам не оперативно.

Рис.9 Настройки параметров учета «Взаиморасчеты»

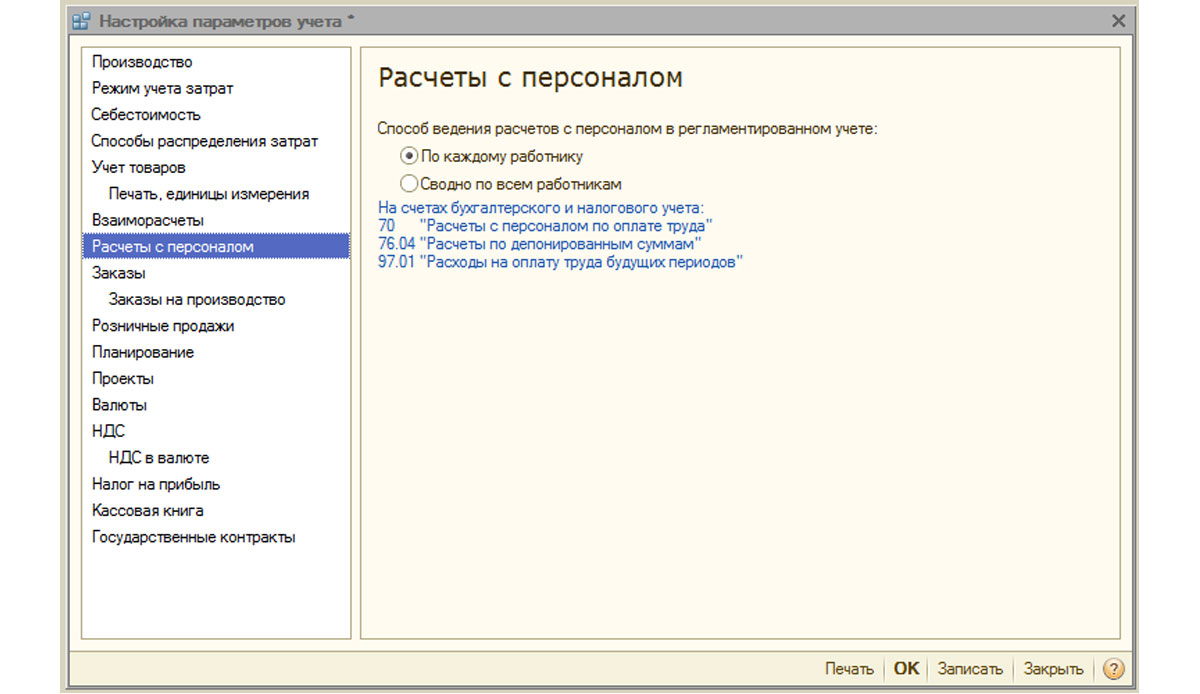

Раздел «Расчеты с персоналом»

Раздел предназначен для настройки заполнения реквизитов «Сотрудники» и «Вид начислений оплаты труда» в проводках. Если выбрать опцию «По каждому работнику», необходимо будет заполнять эти реквизиты для каждого сотрудника. При выборе опции «Сводно…» – данные реквизиты в проводках не участвуют.

Рис.10 Кадровые расчеты

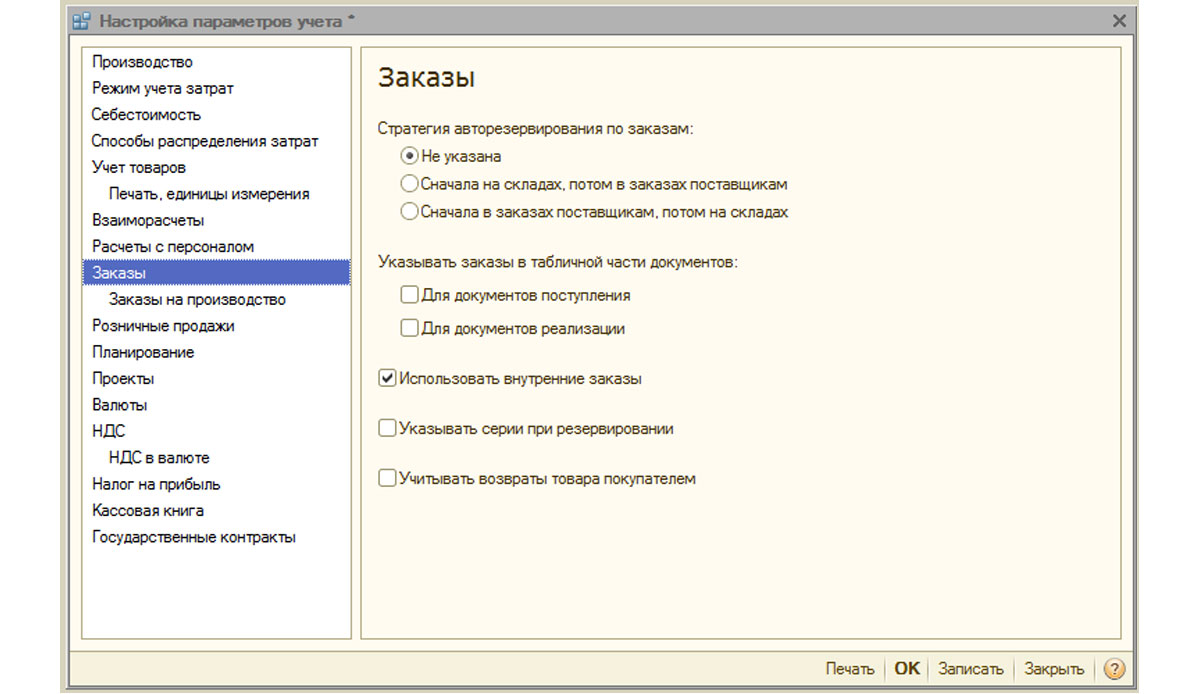

Раздел «Заказы»

Здесь настраивается работа с заказами.

- Стратегия авторезервирования задает порядок резервирования товаров по заказам покупателей.

- Активация «Указывать заказы в табличной части» выводит в документах поступления и реализации дополнительную колонку, в которой отображается номер заказа.

- Использовать внутренние заказы активирует функционал по созданию внутренних заказов отдельным документом с идентичным названием. Если система подобных заказов в компании не используется, флаг лучше отключить, чтобы не нагружать пользователей избыточной информацией.

- Указывать серии при резервировании товаров на складах позволяет учитывать серии (только при условии резерва под заказы с указанием договора контрагента, в котором установлен признак «Обособленный учет товаров по заказам покупателя»).

- Учитывать возвраты товаров покупателем – при включенном флаге масса заказанных товаров меняется автоматом при проводке «Возврата товаров от покупателя».

Рис.11 Настройки «Заказов»

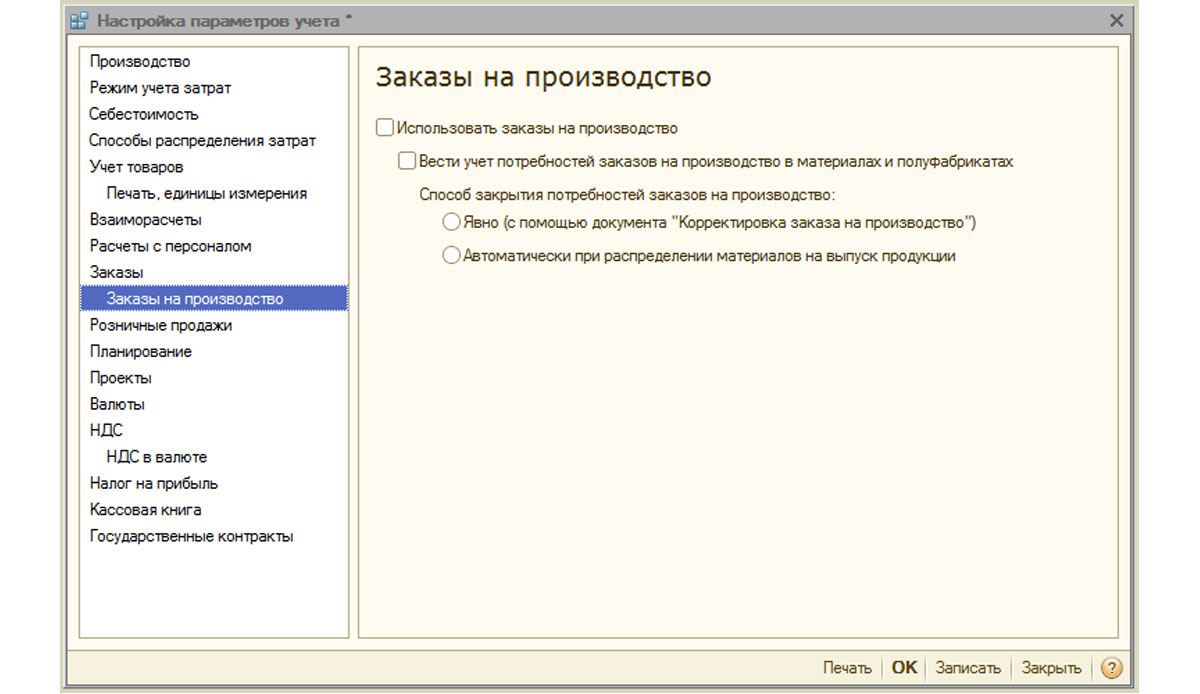

Раздел «Заказы на производство»

Раздел предназначен для настройки параметров по работе с заказами на производство.

При включенном флаге «Использовать заказы на производство» становится доступен дополнительный документ «Заказ на производство».

Включение следующего флага дает возможность по каждому заказу рассчитать потребности в материалах и полуфабрикатах для выпуска готовых товаров.

Закрытие потребностей можно реализовать в одним из двух режимов:

- Явно – с помощью документа «Корректировка заказа на производство». Также они полностью закрываются при проведении «Отчета производства за смену», «Комплектации номенклатуры» и «Акта об оказании производственных услуг», если по заказу выпущены все товары.

- Автоматом – то есть при разделении материалов на выпуск товаров, а также при его оформлении с помощью «Комплектации номенклатуры».

Рис.12 Заказы на производство

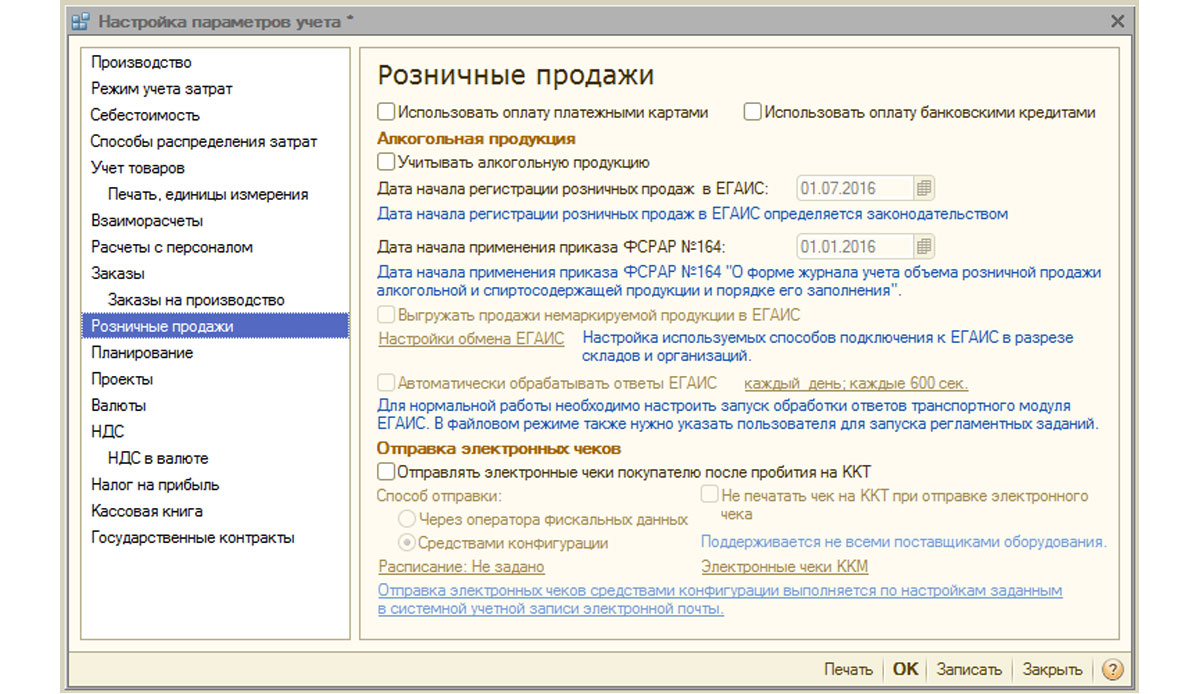

Раздел «Розничные продажи»

Предназначен для настройки параметров розничной продажи:

- Возможность оплаты платежными картами, банковскими кредитами;

- Учет реализации алкогольной продукции;

- Порядок отправки электронных чеков покупателю.

Рис.13 Розничные продажи

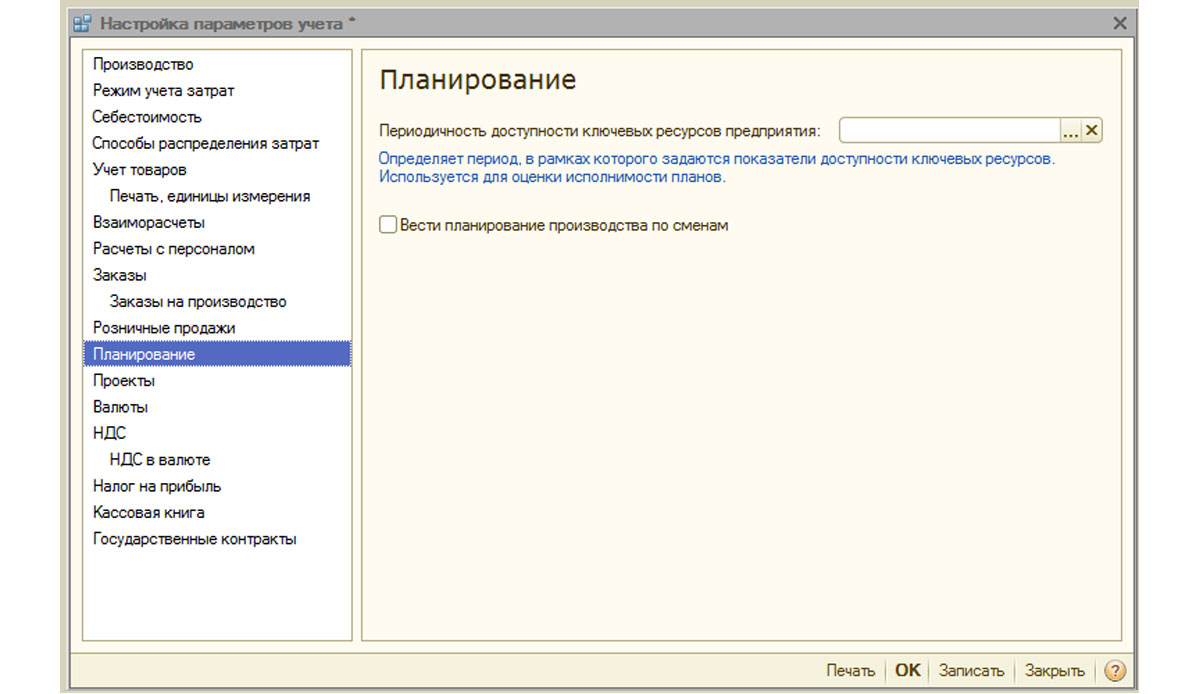

Раздел «Планирование»

Раздел предназначен для настройки параметров планирования:

- Периодичность доступа к ключевым ресурсам задает временной интервал, в который осуществляется планирование: день, неделя, декада, месяц, квартал, полугодие, год.

- Вести планирование по сменам – при активации в спецификациях и в заданиях на производство становится доступен механизм посменного планирования.

Рис.14 Настройки планирования

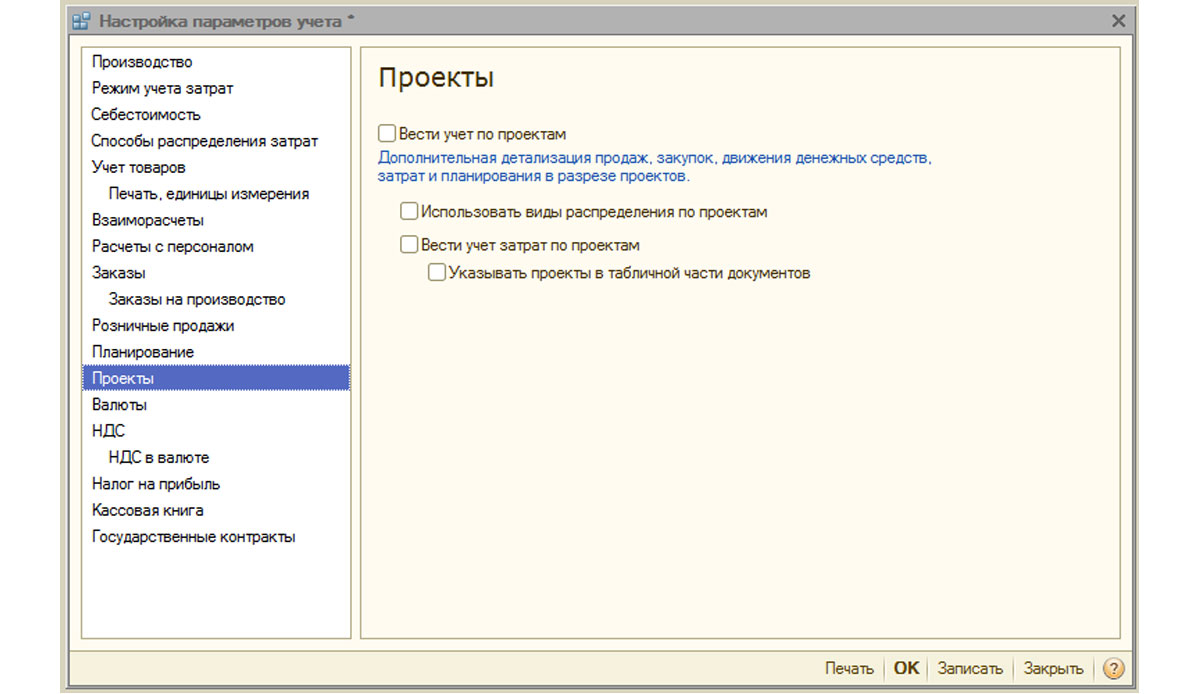

Раздел «Проекты»

Здесь настраивается учет в разрезе Проектов.

- Вести учет по проектам – активирует дополнительную детализацию по проектам для операций продажи, закупки, движения ДС, затраты и планирование.

- Использовать виды распределения по проектам – при включенном флаге активируется дополнительный инструментарий для разнесения основных затрат по проектам.

- Вести учет затрат по проектам – активирует разнесение косвенных затрат по проектам.

- Указывать проекты в табличной части документов – в документах, отражающих финоперации, становится доступна дополнительная колонка «Проект», в которой можно указать к каким конкретным проектам относятся затраты.

Рис.15 Настройки параметров учета «Проекты»

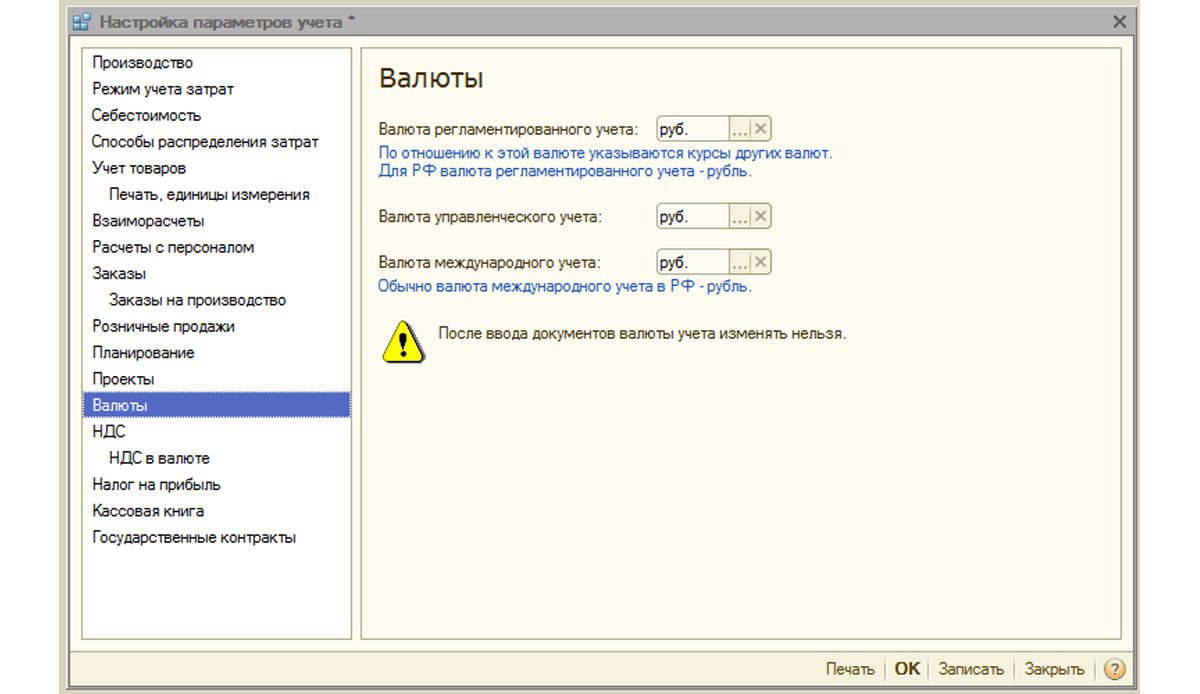

Раздел «Валюты»

Здесь настраиваются валюты, использующиеся для регучета*, управленческого и учета по МСФО.

*Валюта регучета – базовая валюта, ее курс всегда равен 1 (для РФ – рубль).

Рис.16 Настройки параметров учета «Валюты»

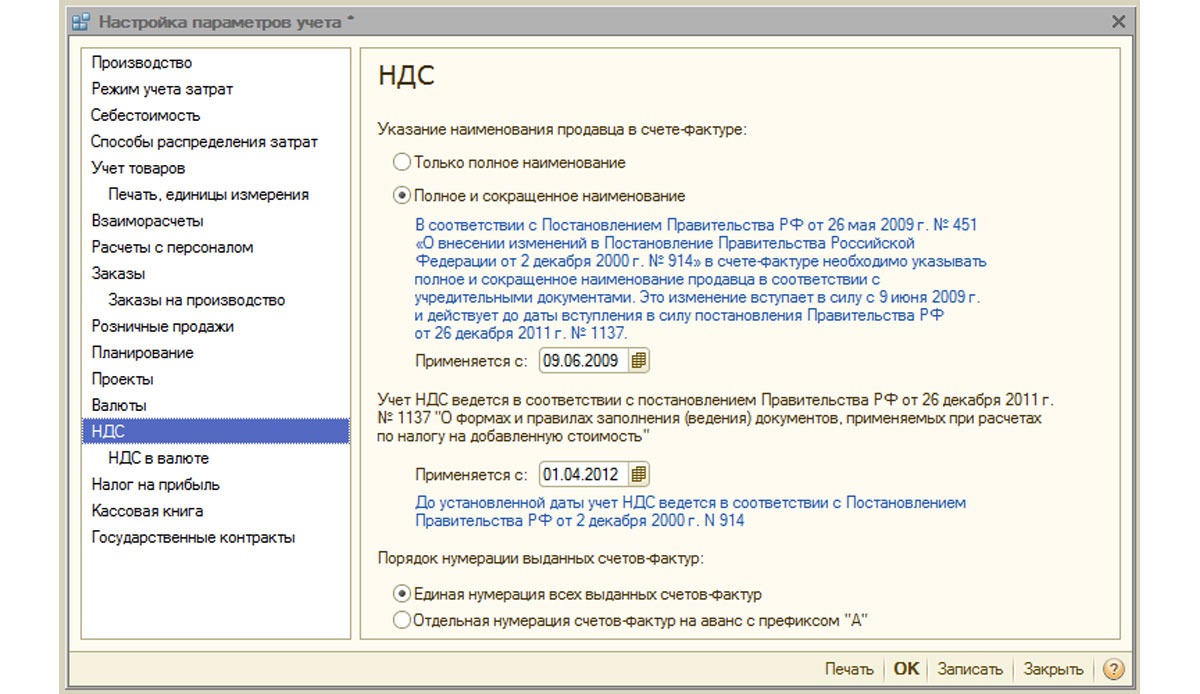

Раздел «НДС»

Раздел предназначен для настройки нумерации и печатных форм счет-фактур. Предусмотрена возможность указать полное или полное и сокращенное наименование продавца, а так же установить отдельную нумерацию для счет-фактур на аванс.

Рис.17 Установки для учета НДС

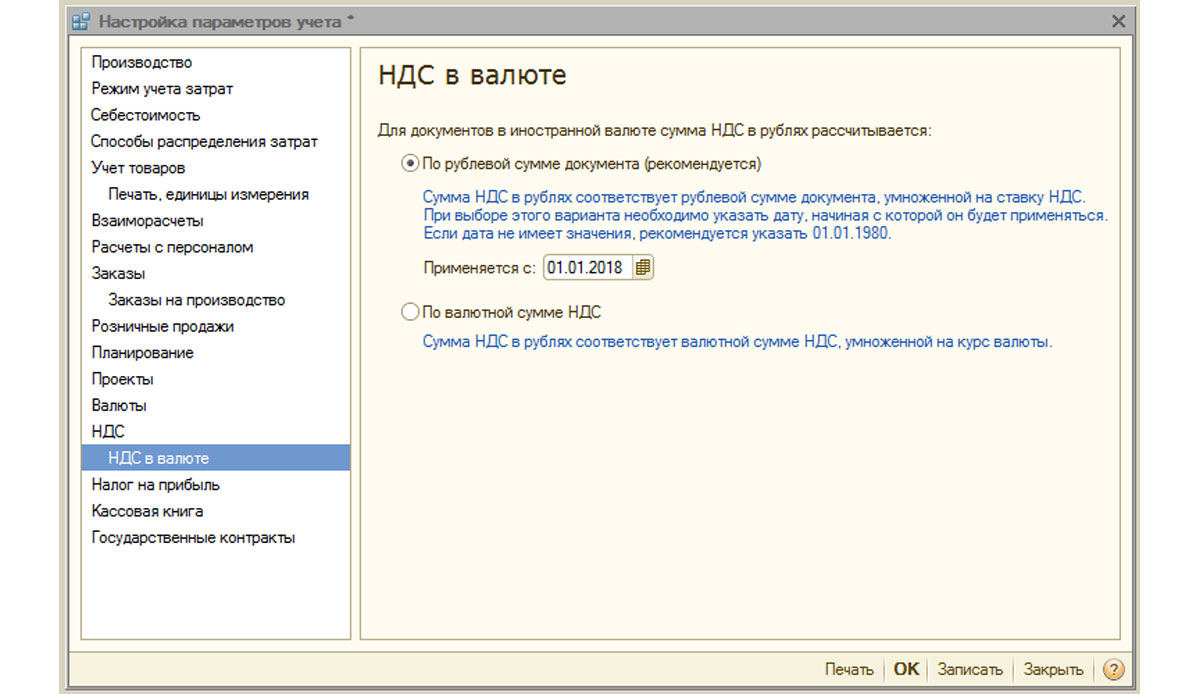

Раздел «НДС в валюте»

В разделе устанавливается способ расчета суммы НДС для документов в иностранной валюте. При выборе опции «По рублевой сумме документа», сумма НДС будет рассчитана умножением рублевой суммы на ставку НДС.

При выборе опции «По валютной сумме НДС», рублевая сумма НДС рассчитывается путем умножения валютной суммы НДС на курс документа.

Рис.18 Настройки параметров учета «НДС в валюте»

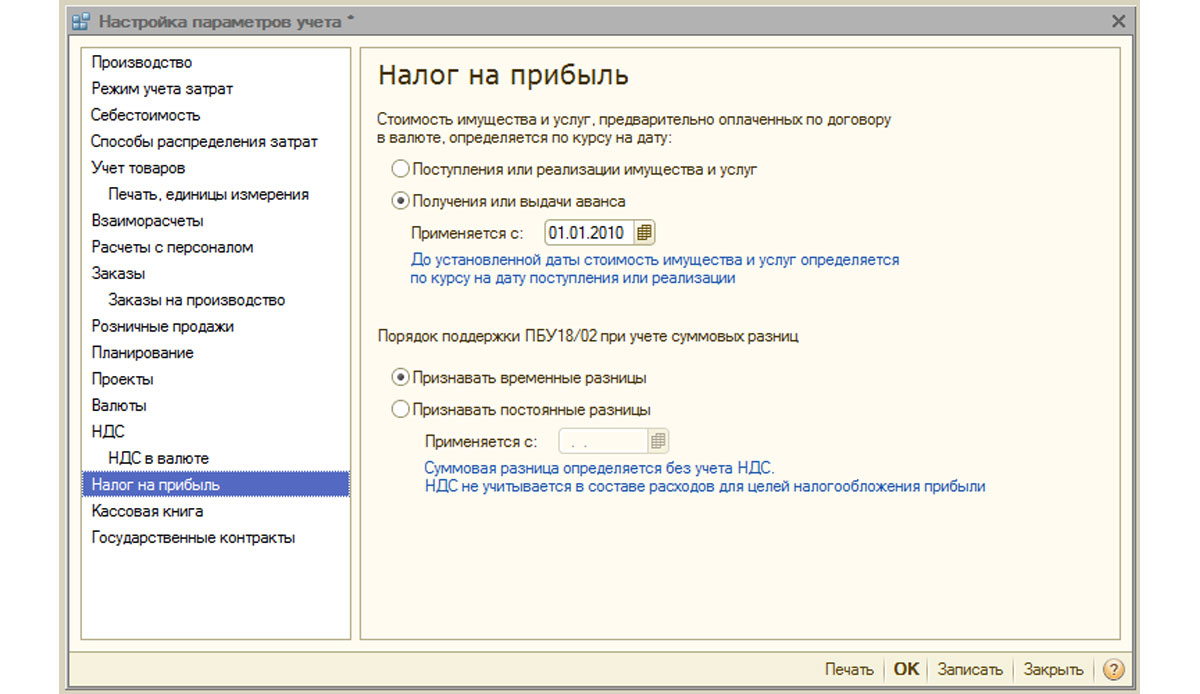

Раздел «Налог на прибыль»

Настраивается налог на прибыль для имущества и услуг, предварительно оплаченных по договору в валюте и правила поддержки ПБУ18/02 при учете суммовых разниц при поступлении оплаты по договорам в у.е. после перехода права собственности.

Рис.19 Настройки параметров учета «Налог на прибыль»

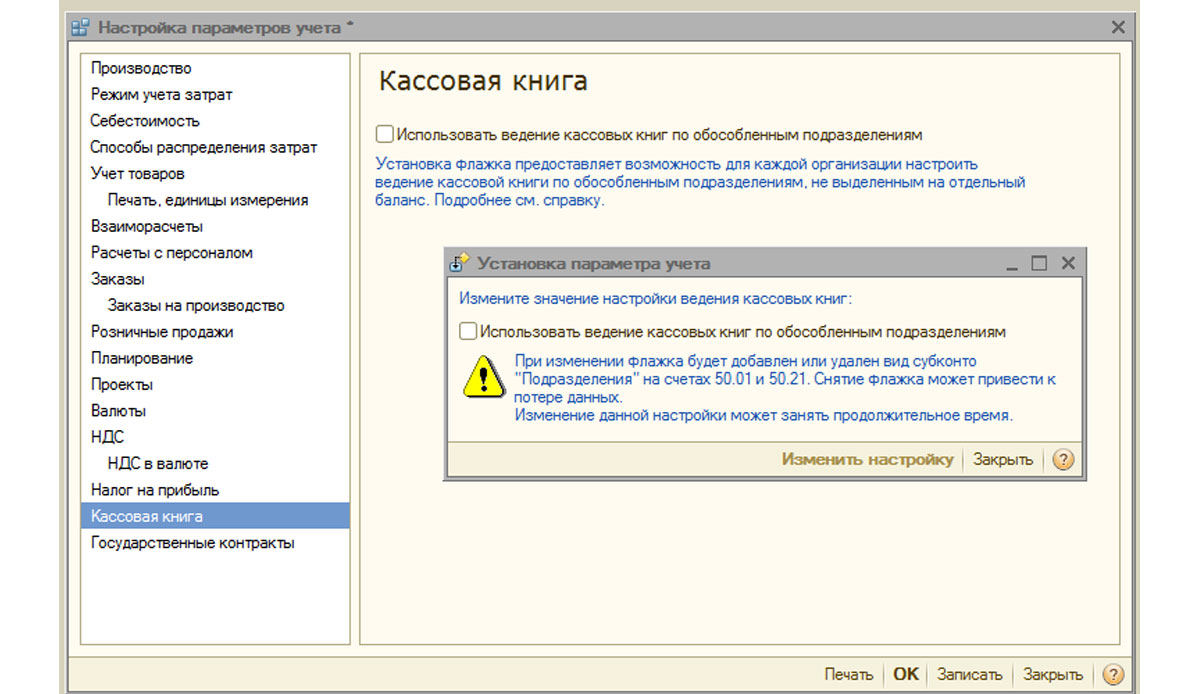

Раздел «Кассовая книга»

В разделе настраиваются опции ведения кассовых книг: по обособленным подразделениям или в целом по организации.

При включении флага «Использовать ведение кассовых книг по обособленным подразделениям» на счетах 50.01 и 50.21 будет добавлен вид субконто «Подразделения», при снятии флага – вид субконто будет удален и процесс будет возможен только по всей организации в целом.

Рис.20 Настройки параметров учета «Кассовая книга»

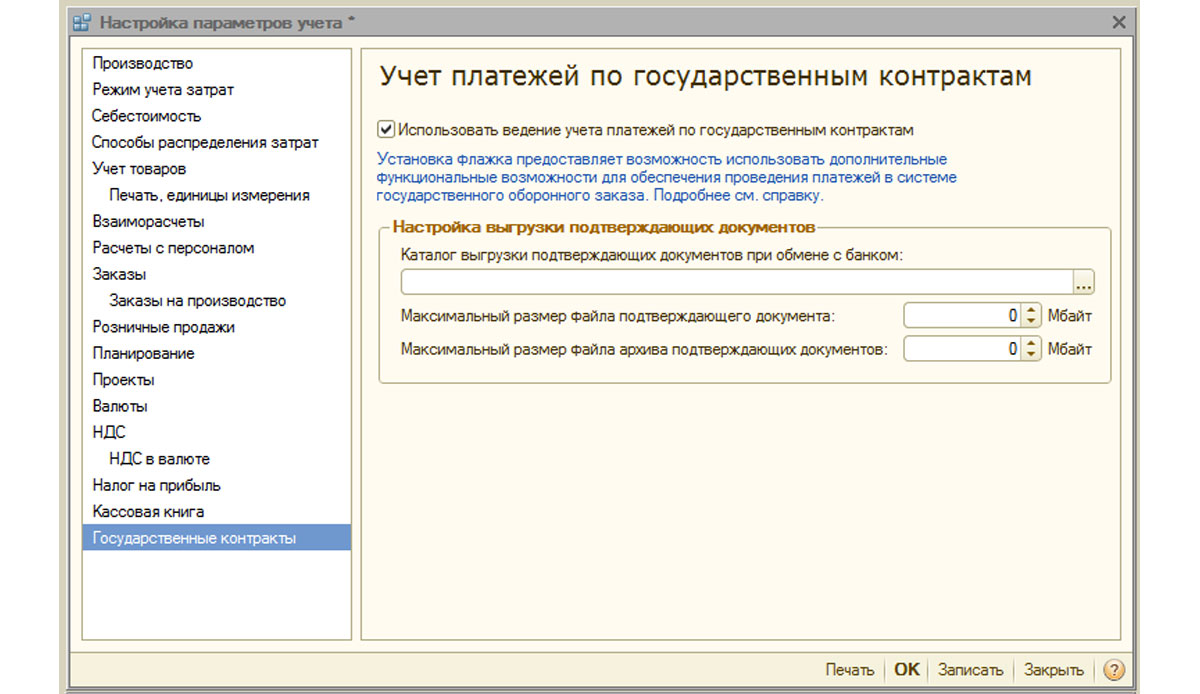

Раздел «Государственные контракты»

Раздел предназначен для настройки дополнительного функционала учета платежей по государственным контрактам.

При включенном флаге появляется возможность работы с объектами подсистемы «Государственные контракты». Для банковского счета, договора контрагента и заявок на расходование средств можно установить соответствие с государственным контрактом.

Для Настройки выгрузки подтверждающий документов указывается каталог выгрузки подтверждающих документов при обмене с банком, а также максимальный размер файла подтверждающего документа (Мбайт) и файла архива подтверждающих документов (Мбайт).

Рис.21 Настройки учета «Государственные контракты»

На этом обзор настроек параметров учета в системе 1С УПП завершен. Для более подробного ознакомления с возможностями системы, правилами настройки или любой иной консультацией по программе 1С, вы можете обратиться к нашим специалистам на сайте или по телефону.

1. Настройки программы

Смена объекта налогообложения по УСН на "доходы минус расходы"

Раздел: Главное – Налоги и отчеты – Система налогообложения – История:

Раздел: Главное – Налоги и отчеты – УСН

После смены объекта налогообложения автоматически создается новая запись в разделе Главное - Учетная политика, в которой переключатель Способ оценки МПЗ установлен в положение "По ФИФО" и недоступен для изменения

2. Помощник по переходу на УСН

Однако этот помощник предназначен больше для перехода с ОСНО и совмещенного режима в «штатном режиме».

Если мы переходим со 100% ЕНВД, то нам не нужен весь блок по НДС, плюс есть отличия в учете расходов и доходов при переходе в 2021 году и обычном переходе.

Поэтому я покажу «ручной» переход с помощью ввода остатков по УСН.

При использовании помощника делайте «поправку на ветер».

3. Подготовка к вводу остатков по УСН

Обратите внимание!

Перед вводом остатков закройте 2020-й год и выполните реформацию баланса (обработка "Закрытие месяца").

После ввода остатков повторное закрытие месяца за декабрь не выполняйте.

Есть отличия в учете переходящих доходов и расходов с «простым» переходом, не в 2021году!

В связи с отменой ЕНВД Государственная Дума решила поддержать плательщиков ЕНВД, которые с 2021 года вынуждены перейти на иной налоговый режим (Федеральный закон от 23.11.2020 № 373-ФЗ ).

4. Расходы на сырье и материалы

Плательщики ЕНВД получат право учесть в расходах по УСН стоимость сырья и материалов, приобретенных и оплаченных в период применения ЕНВД ( п. 1 ст. 4 Закона № 373-ФЗ ).

Такие расходы будут учитываться по мере списания сырья (материалов) в производство.

В настоящее время учесть расходы на упрощенке нельзя, если сырье и материалы оплачены на ЕНВД, а использованы на УСН.

Раздел: Главное – Помощник ввода остатков:

Главное правильно выставить Состояние расхода:

Не списано - поступление отражено в учете, затраты на его приобретение оплачены поставщику;

Не списано, не оплачено - поступление отражено в учете, затраты на его приобретение поставщику не оплачены;

Не списано, принято - поступление отражено в учете, затраты на его приобретение признаны в качестве расходов налогового учета по УСН. (Этот не используем!)

Так же необходимо разделить остатки по БУ на дт.10 на партии (если велся учет «По средней»), либо «объединить» много партий в одну для удобства (если много остатков по разным, уже оплаченным приходам или приходам от одного поставщика). Это делается вручную, документ Операции.

В качестве партии выбираем соответствующий документ расчетов из Ввода остатков.

Далее по оплате или списании партии включатся в расходы сами, даже если в Настройке налогов – УСН отключен контроль списания материалов.

5. Расходы на товары

Расходы на товары для перепродажи учитываются по факту реализации:

аванс поставщику за товар уплачен на ЕНВД, но товар приобретен и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН.

Разрешается учесть оплаченные на УСН расходы, связанные с реализацией этих товаров (хранение, обслуживание, транспортировка) ( п. 2.2 ст. 346.25 НК РФ , письмо ФНС России от 20.11.2020 № СД-4-3/19053@ ( п. 8 )).

До внесения изменений в НК РФ вопрос учета в расходах стоимости товаров был спорным (см. здесь)

товар приобретен и оплачен на ЕНВД, но реализован покупателю в период применения УСН

товар приобретен на ЕНВД, но оплачен поставщику и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН ( пп. 2 п. 2 ст. 346.17 НК РФ )

товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН

стоимость товара в расходах на УСН не учитывается ( пп. 2 п. 2 ст. 346.17 НК РФ )

В принципе, все аналогично материалам. Единственное, здесь списание/продажа товара обязятельна для принятия к расходам по УСН. Контроль оплаты от покупателя для принятия товаров к расходам по умолчанию всегда отключаем!

Для последнего случая, когда товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН, остатки не вносим!

6. Страховые взносы и заработная плата

Что касается страховых платежей (взносов) и пособий, начисленных в 2020 г. в пользу сотрудников, занятых на ЕНВД (или предпринимателем за себя), но которые будут уплачены после 31.12.2020.

Вмененщикам разрешено уменьшить сумму налога по ЕНВД за 4-й квартал 2020 года на страховые платежи (взносы) и пособия, которые уплачены (в пределах исчисленных сумм) после 31.12.2020 (п. 2 ст. 4 Закона № 373-ФЗ).

Норма не ограничивает налогоплательщика какими-либо сроками уплаты страховых взносов.

Уменьшить единый налог за 4-й квартал 2020 года можно (в том числе) на сумму взносов, уплаченных после подачи декларации по ЕНВД и уплаты единого налога за 4-й квартал 2020 года. Вернуть излишне уплаченный налог можно в порядке, установленном ст. 78 НК РФ.

Не выплаченную же заработную же плату необходимо перенести в общем порядке (разбив по людям, если раньше велся сводный учет).

В БП 3.0:

7. Основные средства и нематериальные активы

Налогоплательщики на ЕНВД при переходе на УСН с объектом обложения "доходы минус расходы" в отношении приобретенных (сооруженных, изготовленных) и оплаченных основных средств (ОС) и нематериальных активов (НМА) до перехода на УСН определяют их остаточную стоимость. Сделать это необходимо на дату такого перехода.

Остаточная стоимость = цена приобретения (сооружения, изготовления) ОС (НМА) – сумма амортизации по данным бухучета, начисленная за период применения ЕНВД

Исчисленную остаточную стоимость ОС (НМА) следует отразить на начало месяца, с которого будет применяться УСН. Это нужно сделать в графе 8 раздела II Книги учета доходов и расходов. В дальнейшем расходы будут учитываться в общем порядке.

Порядок учета расходов зависит от того, когда ОС приобретены (сооружены, изготовлены), см. п. 3 ст. 346.16 НК РФ:

ОС приобретены (сооружены, изготовлены)

Срок полезного использования ОС

В период применения УСН

Установленный срок не имеет значения

С момента ввода ОС в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ).

При этом расходы распределяются равномерно по отчетным периодам в течение отчетного года (налогового периода) с того отчетного периода, когда выполнены все условия.

До перехода на УСН

До трех лет включительно

В течение первого календарного года применения УСН –100 процентов стоимости (абз. 2 пп. 3 п. 3 ст. 346.16 НК РФ).

От трех до 15 лет включительно

· в течение первого календарного года применения УСН – 50 процентов стоимости

· в течение второго календарного года – 30 процентов стоимости

· в течение третьего календарного года – 20 процентов стоимости

В течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год

(абз. 4 пп. 3 п. 3 ст. 346.16 НК РФ).

Если ОС в программе велся в период ЕНВД, то достаточно ввести остатки для УСН.

При этом вводим ТОЛЬКО по регистрам УСН:

Разбивку по годам и процентам принятия ОС к расходам по УСН система не учитывает (на момент написания инструкции, 22.12.2020).

Поэтому для ОС со сроком использования от трех лет и выше мы ставим «Не включать в состав расходов», а в расходы включаем с помощью документа Запись Книги доходов и расходов.

8. Доходы при переходе с ЕНВД на УСН

Вне зависимости от объекта налогообложения упрощенцы учитывают доходы переходного периода, только если товар был и продан и оплачен в период УСН:

аванс получен в период ЕНВД,

товары (работы, услуги) реализованы на УСН

аванс не учитывается в доходах при расчете налоговой базы по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 03.07.2015 № 03-11-06/2/38727, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

товары (работы, услуги) реализованы в период ЕНВД, но оплата получена на УСН

полученную на УСН оплату не нужно учитывать в доходах по УСН.

товары (работы, услуги) реализованы на УСН, оплата получена на УСН

полученная оплата за товары (работы, услуги) учитывается в доходах по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 01.04.2019 № 03-11-11/22190, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

В данном случае так же вводим документ Ввод начальных остатков. При реализации/оплате система автоматически зачтет суммы, как относящиеся к ЕНВД

Статью подготовила Дударенко Ольга, ведущий специалист линии консультаций компании "ИнфоСофт"

Если организация применяет УСН, порядок признания расходов в ее налоговом учете имеет определенную специфику.

- где в программе настраивается порядок признания расходов;

- об условиях признания расходов на приобретенные материалы и реализуемые товары;

- об условиях признания расходов на оплату труда, на «зарплатные» налоги и взносы;

- как в 1С происходит отражение этих расходов в КУДиР.

Порядок определения расходов при УСН

В документах указывается Принцип принятия к НУ:

- Принимается

- Не принимается

- Распределяется

В регистрах по УСН указывается состояние расхода, которое указывает на то, какие события должны наступить, чтобы расход можно было признать уменьшающим налоговую базу, если расход Принимается.

Возможные состояния расходов:

- Не списано – поступление актива отражено в учете, и расходы на его приобретение оплачены поставщику.

- Не списано, не оплачено — поступление актива отражено в учете, но расходы на его приобретение поставщику не оплачены.

- Не списано, принято — поступление актива отражено в учете, и расходы на его приобретение признаны в качестве расходов налогового учета.

Порядок признания расходов на приобретение материалов

Настройка порядка признания расходов

Настройка порядка признания расходов на материалы при УСН выполняется в Учетной политике по НУ : раздел Главное — Настройки — Налоги и отчеты — вкладка УСН — Порядок признания расходов — Материальные расходы .

Условия признания расходов на приобретение материалов заданы в программе по умолчанию:

- Поступление материалов — Да;

- Оплата материалов поставщику — Да;

- Передача материалов в производство — Нет.

Согласно пп. 1 п. 2 ст. 346.17 НК РФ, Писем Минфина РФ от 31.07.2013 N 03-11-11/30607, от 07.12.2012 N 03-11-11/366, от 27.10.2010 N 03-11-11/284, от 15.01.2010 N 03-11-06/2/2, плательщики, применяющие УСН, должны учитывать материальные расходы в момент погашения задолженности перед поставщиком. При этом неважно, переданы МПЗ в производство или нет.

Состав материальных расходов

Состав материальных расходов определяется п. 2 ст. 254 НК РФ. К материальным расходам, в частности, относятся следующие затраты налогоплательщика:

- на приобретение сырья и материалов;

- на приобретение материалов, используемых:

- для упаковки;

- на другие производственные и хозяйственные нужды:

- проведение испытаний;

- контроль;

- содержание и эксплуатацию основных средств;

- иные подобные цели.

- на приобретение инструментов, приспособлений, инвентаря, спецодежды и других средств индивидуальной и коллективной защиты;

- на приобретение комплектующих изделий и полуфабрикатов;

- на приобретение топлива, воды, энергии всех видов;

- и т. д.

Условия признания расходов

Включение стоимости материалов в расходы происходит в момент, когда все условия признания расходов на приобретение материалов выполнены:

- материалы приняты к учету;

- оплата за материалы произведена поставщику (п. 2 ст. 346.17 НК РФ).

Это значит, что расходы на приобретенные товары в 1С автоматически попадут в КУДиР при выполнении условий:

- оформлен документ поступления и в графе Расходы (НУ) указано Принимаются; PDF

- списана с расчетного счета сумма за поступившие материалы. PDF

Для отслеживания выполнения условий признания расходов предназначен регистр накопления Расходы при УСН . Регистр накапливает сведения по исполнению вышеуказанных условий. По нему можно узнать состояние расхода на текущий момент и определить, какие события должны наступить для признания расхода, уменьшающего налоговую базу.

Подробнее по работе с регистром в статье Регистр Расходы при УСН

В КУДиР «входящий» НДС должен учитываться отдельной строкой, но как правило одновременно с расходами по приобретенным товарам, работам, услугам, к которым он относится.

- расход по приобретенным товарам, работам, услугам осуществлен для целей налогового учета.

- оплата НДС поставщику осуществлена.

Учетная политика 1С

В книге КУДиР сумма НДС должна быть указана отдельной строкой (пп. 8 п. 1 ст. 346.16 НК РФ). Это самостоятельный и отдельный вид расхода в целях УСН.

Основание для этого – документ об оплате и счет-фактура от поставщика (Письмо Минфина РФ от 24.09.2008 N 03-11-04/2/147).

С 01 октября 2014 неплательщики НДС могут отказаться от получения счетов-фактур – для этого необходимо подписать соглашение с поставщиком (пп. 1 п. 3 ст. 169 НК РФ).

Основанием для заполнения КУДиР будут: платежно-расчетные документы, кассовые чеки или бланки строгой отчетности с выделенной суммой НДС (Письмо Минфина РФ от 08.09.2014 N 03-11-06/2/44863).

Порядок признания расходов на приобретение товаров

Настройка порядка признания расходов

Настройка порядка признания расходов на товары при УСН выполняется в Учетной политике : раздел Главное — Настройки — Налоги и отчеты — вкладка УСН — Порядок признания расходов — Расходы на приобретение товаров .

Условия признания расходов на приобретение товаров заданы в программе по умолчанию:

- Поступление товаров — Да;

- Оплата товаров поставщику — Да;

- Реализация товаров — Да;

- Получение дохода (оплаты от покупателя) — Нет.

Налоговым законодательством не предусмотрено, что оплата является единственным условием включения в расходы стоимости приобретенных и реализованных товаров при УСН. Из пп. 2 п. 2 ст. 346.17 НК РФ следует: если товар приобретен для дальнейшей реализации, расходы по оплате его стоимости подлежат учету по мере реализации этого товара покупателю.

Условия признания расходов

Включение стоимости товаров в расходы происходит в момент, когда все условия признания расходов будут выполнены:

- товары приняты к учету;

- оплата за товары произведена поставщику (п. 2 ст. 346.17 НК РФ);

- товары реализованы покупателю (пп. 2 п. 2 ст. 346.17 НК РФ, Письмо ФНС РФ от 18.03.2014 N ГД-4-3/4801@).

Это значит, что расходы на приобретенные товары в 1С автоматически попадут в КУДиР при выполнении условий:

- оформлен документ поступления и в графе Расходы (НУ) указано Принимаются; PDF

- списана с расчетного счета сумма за поступивший товар; PDF

- оформлен документ реализации товара покупателю. PDF

Для отслеживания выполнения условий признания расходов предназначен регистр накопления Расходы при УСН . Регистр накапливает сведения по исполнению вышеуказанных условий. По нему можно узнать состояние расхода на текущий момент и определить, какие события должны наступить для признания расхода, уменьшающего налоговую базу, если расход Принимается. PDF

Подробнее по работе с регистром в статье Регистр Расходы при УСН.

Доп.расходы при приобретении товаров

Учетная политика 1С

Организация может выбрать способ включения дополнительных расходов в КУДиР, связанных с приобретением ТМЦ.

Вариант № 1. Документ Поступление доп.расходов

Должны быть выполнены условия для признания доп.расходов обособленно от приобретенных товаров (пп. 8, 23, 24 п. 1 ст. 346.16 НК РФ, пп. 2 п. 2 ст. 346.17 НК РФ, Письмо Минфина РФ от 15.04.2010 N 03-11-06/2/59):

- доп.расходы осуществлены,

- оплата поставщику произведена.

Вариант № 2. Документ Списание доп.расходов для УСН

Признание доп.расходов пропорционально реализованным товарам (Письмо Минфина РФ от 20.01.2010 N 03-11-11/06):

- доп.расходы осуществлены,

- оплата поставщику произведена,

- товары реализованы.

Порядок признания расходов на оплату труда, налоги и взносы

Расходы на оплату труда, «зарплатные» налоги и взносы учитываются при определении базы УСН в том налоговом периоде, в котором эти суммы были фактически уплачены (Письмо Минфина РФ от 05.02.2016 N 03-11-06/2/5872).

Отражение расходов в КУДиР происходит при одновременном выполнении условий:

- зарплата, налоги и взносы — начислены; PDF

- зарплата, налоги и взносы — выплачены; PDF

- в способе учета зарплаты указан признак Отражение в УСН — Принимаются. PDF

Порядок признания расходов на зарплату, налоги и взносы жестко задан разработчиками в программном коде 1С. Если расходы по зарплате не попали в вашу КУДиР, значит, программа не видит выполнения условий принятия в расходы, и требуется анализ регистра накопления Расходы при УСН.

Регистр накапливает сведения по исполнению вышеуказанных условий. По нему можно узнать состояние расхода на текущий момент и определить, какие события должны наступить для признания расхода, уменьшающего налоговую базу, если расходы в НУ — Принимаются.

БухЭксперт8 рекомендует при ошибках провести быструю проверку оплаты труда, налогов и взносов при УСН с помощью настройки Универсального отчета.

Таможенные платежи

Учетная политика 1С

Таможенные платежи учитываются в составе расходов (пп. 11 п. 1 ст. 346.16 НК РФ).

Позиция ФНС (Письмо Минфина РФ от 24.09.2012 N 03-11-06/2/128, Письмо УФНС РФ по г. Москве от 03.08.2011 N 16-15/075978@) таможенные платежи должны включаться в КУДиР по мере реализации этих товаров при условии их фактической оплаты продавцу:

- ввоз товаров оформлен;

- таможенные платежи оплачены;

- товары реализованы – по разъяснению УФНС, Минфина РФ.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Настройка учетной политики по НУ в 1С: Налог на прибыльВ учетной политике для целей исчисления налога на прибыль налогоплательщик.

- Тест № 26. Настройка учетной политики по НУ в 1С: НДС.

- НДС, настройка учетной политики в 1СЗдравствуйте, подскажите, пож-ста, у нас деятельность ведется по двум направлениям.

- Настройка Учетной политики при переходе с ЕНВД на ОСНО.

Карточка публикации

(7 оценок, среднее: 4,43 из 5)

Читайте также: