Как рассчитать наценку на товар с учетом налога при усн

Опубликовано: 12.05.2024

В каждой фирме, которая занимается продажами, существует разница между той суммой, что покупатель видит на ценнике, и той, по которой компания приобретала определенный товар. Директор ориентируется на рыночные цены и дает указание бухгалтеру сделать ту или иную торговую наценку. Как ее правильно рассчитать, это уже головная боль скромного труженика учета.

Все надбавки хороши – выбирай на вкус

Сумму реализованной торговой наценки, а следовательно, и покупную стоимость проданных товаров можно рассчитывать на компьютере. В фирмах, которые занимаются розницей и используют подобную технику, наценка может быть определена автоматически по каждому проданному товару. При этом определить финансовый результат бухгалтеру будет значительно проще.

Однако не все могут позволить себе иметь в наличии такое дорогостоящее программное обеспечение. Небольшие магазины и палатки обычно определяют торговую наценку расчетным способом, или, другими словами, вручную. Роскомторг еще в 1996 году своим письмом от 10 июля № 1-794/32-5 утвердил Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли. В них комитет предложил несколько вариантов расчета реализованной торговой наценки. На сегодняшний день нет каких-либо других официальных документов, устанавливающих иные способы. В соответствии с пунктом 12.1.3 методических рекомендаций Роскомторга определить наценку можно по общему товарообороту, по ассортименту товарооборота, по среднему проценту, по ассортименту остатка товаров. Рассмотрим указанные способы подробнее.

Одинаковый процент желает познакомиться

Способ расчета валового дохода по общему товарообороту, согласно пункту 12.1.4 методических рекомендаций, используют в случае, если ко всем товарам применяют одинаковый процент торговой надбавки. Этот вариант предполагает сначала установить валовой доход по товарообороту от реализации (ВД), а потом уже наценку.

Бухгалтер должен применить формулу, приведенную в документе: ВД = Т x РН : 100 (Т – общий товарооборот, РН – расчетная торговая надбавка). Расчетную торговую надбавку считают по другой формуле: РН = ТН : (100 + ТН). В данном случае ТН – торговая надбавка в процентах. При этом, согласно пункту 2.2.3 методических рекомендаций, под товарооборотом понимают общую сумму выручки (с учетом всех налогов).

Пример 1

В ООО « Романтик» остаток товаров по продажной стоимости (сальдо по счету 41) на 1 июля составил 12 500 руб. Торговая наценка по остаткам товара на 1 июля (сальдо по счету 42) – 3100 руб. В июле получено продукции по покупной стоимости без учета НДС на сумму 37 000 руб.

Согласно приказу руководителя организации, на все товары бухгалтер должен начислить торговую наценку в размере 35 процентов от их покупной стоимости. Ее размер на поступившие в июле товары составил 12 950 руб. (37 000 руб. x ґ 35%). Фирма выручила от реализации в июле 51 000 руб. (в том числе НДС – 7780 руб.). Расходы на продажу – 5000 руб.

Рассчитаем реализованную торговую наценку по формуле РН = ТН : (100 + ТН):

35% : (100% + 35%) = 25,926%.

Валовой доход находим по формуле ВД = Т x РН : 100:

51 000 руб. x 25,926% : 100% = 13 222 руб.

В бухгалтерском учете необходимо сделать следующие проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от продажи товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 13 222 руб. – списана сумма торговой наценки по реализованным товарам;

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость реализованных товаров;

Дебет 90-2 Кредит 44

– 5000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 442 руб. (51 000 – 7780 – (–13 222) – 51 000 – 5000) – прибыль от продажи.

Разная надбавка на весь ассортимент

Этот вариант нужен тем, у кого на разные группы товаров наценка не одинаковая. Сложность в том, что каждая из групп включает продукцию с одной и той же надбавкой. В этом случае необходим обязательный учет товарооборота. Согласно пункту 12.1.5 методических рекомендаций, валовой доход (ВД) определяют по следующей формуле:

ВД = (Т1 x РН + Т2 x РН + . + Тn x РН) : 100 (Т – товарооборот и РН – расчетная торговая надбавка по группам товаров).

Пример 2

Бухгалтер ООО «Романтик» имеет данные, приведенные в следующей таблице:

Остаток товаров на 1 июля, руб.

Получено товаров по покупной стоимости,

руб.

Торговая наценка, %

Сумма наценки, руб.

Выручка

от продажи товаров, руб.

Расходы на продажу, руб. Товары группы 1

4600

12 100

39

4719

16 800

3000 Товары группы 2

7900

24 900

26

6474

33 200 Итого

12 500

37 000

11 193

50 000 Ему нужно определить расчетную торговую надбавку по каждой группе товаров.

Для группы 1 расчетную торговую надбавку расчитываем по формуле РН = ТН : (100 + ТН):

39% : (100% + 39%) = 28,057%.

Для группы 2:

26% : (100% + 26%) = 20,635%.

Валовой доход (сумма реализованной торговой наценки) будет равен:

(16 800 руб. x 28,057% + 33 200 руб. x 20,635%) : 100 = 11 564 руб.

В бухгалтерском учете фирмы необходимо оформить такие проводки:

Дебет 50 Кредит 90-1

– 50 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7627 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 11 564 руб. – списана сумма торговой наценки, относящейся к реализованным товарам;

Дебет 90-2 Кредит 41

– 50 000 руб. – списана продажная стоимость реализованных товаров;

Дебет 90-2 Кредит 44

– 3000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 937 руб. (50 000 – 7627 – (–11 564) – 50 000 – 3000) – прибыль от продажи.

Данный способ самый простой. Его может применять любая фирма, учитывающая товар по продажным ценам. Согласно пункту 12.1.6 рекомендаций, валовой доход по среднему проценту нужно рассчитать по формуле: ВД = (Т x П) : 100 (П – средний процент валового дохода, Т – товарооборот). Средний процент валового дохода будет равен:

П = ((ТНн + ТНп – ТНв) : (Т + ОК)) x 100.

Разберем показатели последней формулы:

ТНн – торговая надбавка на остаток продукции на начало отчетного периода (сальдо счета 42); ТНп – наценка на поступившие за это время товары, ТНв – на выбывшие (дебетовый оборот счета 42 «Торговая наценка» за отчетный период). Под выбытием в данном случае понимают возврат товаров поставщикам, списание порчи и т. п. ОК – остаток на конец отчетного периода (сальдо счета 41).

Пример 3

Бухгалтер ООО «Романтик» выявил остаток товаров на 1 июля (сальдо по счету 41). По продажной стоимости он составил 12 500 руб. Сумма торговой наценки по этому остатку равна 3100 руб. В течение месяца получено по покупной стоимости товара на 37 000 руб. (без учета НДС). Наценка, начисленная на поступившую в июле продукцию, – 12 950 руб. За месяц получен доход от продажи в сумме 51 000 руб. (в том числе НДС – 7780 руб.). Остаток товаров на конец месяца составил 11 450 руб. (12 500 + 37 000 + 12 950 – 51 000). Расходы на продажу – 5000 руб.

Рассчитать реализованную торговую наценку нужно следующим образом. Сначала узнаем средний процент валового дохода – П = ((ТНн + ТНп – ТНв) : (Т + ОК)) x 100:

((3100 руб. + 12 950 руб. – 0 руб.) : (51 000 руб. + 11 450 руб.)) x 100% = 25,7%.

Затем рассчитаем сумму валового дохода (реализованной торговой наценки):

(51 000 руб. x 25,7%) : 100% = 13 107 руб.

В бухгалтерском учете необходимо сделать проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 13 107 руб. – списана сумма торговой наценки по проданным товарам;

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость;

Дебет 90-2 Кредит 44

– 5000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 327 руб. (51 000 – 7780 – (–13 107) – 51 000 – 5000 руб.) – прибыль от продажи (финансовый результат).

Посчитаем, что осталось

Для подсчета валового дохода по ассортименту остатка бухгалтеру нужны будут данные о сумме торговой наценки на тот товар, который выявлен на конец отчетного периода. Чтобы получить эти сведения, необходимо вести учет начисленной и реализованной надбавки по каждому наименованию или по группам с одинаковыми способами расчета торговой наценки. Как правило, для определения этой суммы проводят инвентаризацию на конец каждого месяца. Данный способ наиболее трудоемкий. Его обычно используют фирмы либо с маленьким товарооборотом, либо те, в которых есть соответствующее программное обеспечение.

Согласно пункту 12.1.7 методических рекомендаций, расчет валового дохода по ассортименту остатка товаров проводят по формуле: ВД = (ТНн + ТНп – ТНв) – ТНк. Показатели означают следующее: ТНн – торговая надбавка на остаток товаров на начало отчетного периода (сальдо счета 42 «Торговая наценка»); ТНп – торговая надбавка на продукцию, поступившую за отчетный период (кредитовый оборот счета 42 «Торговая наценка» за отчетный период); ТНв – торговая надбавка на выбывшие товары (дебетовый оборот счета 42 «Торговая наценка»); ТНк – наценка на остаток в конце отчетного периода.

Пример 4

Сумма торговой наценки, относящейся к остатку товаров на 1 июля (сальдо по счету 42), – 3100 руб. Начисленная надбавка на продукцию, поступившую в июле, – 12 950 руб. За месяц фирма выручила от продажи 51 000 руб. Наценка по остатку товаров на конец месяца, по данным инвентаризации (сальдо по счету 42), – 2050 руб. Расходы на продажу – 5000 руб. Рассчитаем реализованную торговую наценку – ВД = (ТНн + ТНп – ТНв) – ТНк:

(3100 руб. + 12 950 руб. – 0 руб.) – 2050 руб. = 14 000 руб.

В бухгалтерском учете необходимо оформить проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 14 000 руб. – списана сумма торговой наценки по проданным товарам:

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость проданного;

Дебет 90-2 Кредит 44

– 5000 – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 1220 руб. (51 000 – 7780 – (–14 000) – 51 000 – 5000) – прибыль от продажи.

Что имеем в итоге?

Во всех рассмотренных выше способах расчета реализованной наценки (за исключением метода по среднему проценту) полученный результат (сумма реализованной наценки) можно использовать при исчислении налога на прибыль, для того чтобы найти покупную стоимость проданного товара. Но, например, в бухгалтерском учете проценты за кредит до принятия товаров включают в их стоимость. Для налогового учета такие проценты идут в состав внереализационных расходов.

При способе нахождения наценки по среднему проценту покупная стоимость проданного товара в бухгалтерском учете может не совпадать с таким же показателем в налоговом учете. Это происходит из-за того, что на разные группы может быть разная надбавка. При расчете реализованной наценки в бухгалтерском учете все данные усредняются. В налоговом же, согласно статье 268 Налогового кодекса, выручку от продажи уменьшают на стоимость приобретенных товаров, которую определяют в соответствии с учетной политикой.

А. Гришин, эксперт-аналитик ЗАО «Консалтинговая группа “ЗЕРКАЛО”»

Содержание

- Как рассчитать наценку на товар

- Расчет наценки в рублях

- Расчет наценки в процентах

- Формула

Заходя в различные магазины, сетевые и небольшие, частные, можно увидеть, что цена на один и тот же товар может отличаться на 10-50%. Разница зависит от того, какая торговая наценка применяется собственником бизнеса.

Ее расчет будет легче, чем расчет маржи, показывающей норму прибыли и используемую для вычисления финансовых показателей, но вычисляя, можно ошибиться, что приведет к оттоку покупателей.

Как рассчитать наценку на товар

Удержаться на конкурентном рынке можно, только предложив клиентам невысокую стоимость совершаемых покупок. Поэтому наценка на товар должна быть такой, чтобы одновременно обеспечивать норму прибыли и не отпугивать потребителей.

Финансовые службы должны быть достаточно гибки и реагировать на изменение рыночной ситуации.

При вычислении суммы превышения отпускной стоимости товара над закупочной или себестоимостью для производителей или реализаторов, необходимо учитывать:

- конкурентные преимущества продуктов или услуг. Чем они качественнее, чем сильнее отличаются от аналогов и менее представлены на рынке, тем больше потенциал для повышения;

- позиционирование компании. Крупные бренды, занимающие ключевое место на рынке, чья продукция заведомо является качественной, часто самостоятельно определяют желательную розничную цену для продажи своей продукции, ограничивая права ритейлеров. Но если этого не происходит, то чем более премиальном является бренд, тем выше будет итоговая сумма на этикетке;

- для компаний, самостоятельно реализующих произведенную ими продукцию, нужно учитывать стратегию продвижения. Некоторых интересует большой оборот с низкой рентабельностью, некоторых – точечные продажи с высокой маржинальностью;

- нормативно-правовые ограничения. Размер добавленной стоимости на ряд позиций – лекарства, детское питание, ограничен нормами закона. Могут быть и региональные ограничения. Есть и обратная ситуация, при которой отпускная стоимость товара не может быть меньше предписанной.

Наценка на товар – зависит от принятой в организации политики.

Существуют следующие принципы определения:

- она рассчитывается, исходя из цены закупки у оптового поставщика;

- она может выражаться в зафиксированной денежной сумме;

- она может исчисляться в процентах;

- она иногда превышает 100% от оптовых прайс-листов;

- она является эквивалентом валовой выручки.

Выбор метода расчета и величины надбавки зависит от текущей рыночной ситуации, политики конкурентов и эксклюзивности товара. Чем сложнее приобрести продукт или услугу, тем дороже окажется она для покупателя.

Расчет наценки в рублях

Эта несложная операция доступна простому бухгалтеру, для нее не нужно специальных программ, достаточно калькулятора. Для формирования торговой наценки в розничной торговле к закупочной стоимости единицы ассортимента добавляется твердая (постоянная) денежная сумма, в результате чего формируется отпускная.

Но не надо думать, что суммированная добавленная стоимость по всем реализованным позициям представляет собой прибыль, это не более чем валовой доход.

Для расчета прибыли из него вычитаются:

- постоянные и переменные расходы (зарплата персонала, аренда, транспорт, хранение, электричество, реклама, штрафы, приобретение оборудования);

- налоги;

- суммы амортизации оборудования.

Расчет прибыли производится по итогам квартала или года, в зависимости от принятой в компании формы налогообложения.

Следует учитывать, что понятия максимальной наценки на товар не существует, все зависит от рынка и его тенденций, но, если не успеть вовремя перестроиться, клиентов могут перехватить конкуренты.

Расчет наценки в процентах

Бухгалтер иногда предпочтет посчитать сумму разницы между отпускной и закупочной ценой в процентах, это помогает ему точнее определить размер прибыли и соотнести с нормой прибыли, рентабельностью, характерной для конкретной отрасли. За базу для расчета берется маржа, она рассчитывается, исходя из итоговой стоимости реализуемой продукции.

ФНС опубликовала нормы рентабельности для отраслей и отклонение от них может стать основанием для проведения выездной проверки. По мнению ведомства, норма прибыли в розничной торговле в России колеблется в пределах 2,3-7,5%.

Соответственно, вычисляя наценку на товар в процентах, нужно понимать, что превышение нормы рентабельности снижает конкурентоспособность.

Посчитать наценку в процентах просто:

- интуитивно – увеличив цену продукта на нужное количество процентов;

- методом умножения на определенный коэффициент.

Иногда нет времени вычислять проценты для каждой ассортиментной позиции. Для упрощения расчетов часто используются наглядные материалы.

Поможет бухгалтеру рассчитать наценку на товар такая таблица:

| Наценка | Коэффициент умножения | Процент |

| 1% | х1,01 | +1% |

| 10% | х1,1 | +10% |

| 30% | х1,3 | +30% |

| 50% | х1,5 | +50% |

| 100% | х2 | +100% |

Способ вычисления очень прост, но, если торопиться, можно допустить ошибку. Всегда требуется дополнительно перепроверять расчеты.

Формула

Иногда вычислить, сколько именно магазин добавил к предложению оптовика, требуется покупателям или проверяющим организациям, ФНС или аудиту.

Для них существует формула расчета торговой наценки, которая позволит вычислить искомую сумму в ситуациях, когда:

- известна закупочная стоимость и размер наценки в рублях;

- есть информация об оптовой и розничной стоимости.

Несложные вычисления помогут определить, насколько ценовая политика компании соответствует сложившейся на рынке ситуации. Так как биржевые и оптовые цены часто меняются, необходимо разработать гибкий механизм переоценки.

Наценка в процентах по оптовой цене и наценке в рублях

Выяснить, по какой цене приобретался товар, можно, изучив контракты с российскими или зарубежными поставщиками и счета-фактуры, если вычисления ведутся проверяющими, ревизионной комиссией или акционерами.

Бухгалтерия также вносит все данные по закупочной стоимости в бухгалтерские программы.

Зафиксировав оптовую цену для каждой позиции, надо узнать размер завышения стоимости товара в рублях.

После этого производится вычисление по следующей формуле:

Наценка%= (Наценка руб./Закупочная цена) х100

- энергосберегающая лампочка приобретена за 100 рублей;

- добавлено 20 руб.;

- процент составил 20%.

При этом методе расчета ошибиться невозможно. Интересно, что вычисление маржи в этом случае будет немного отличаться, за основу берутся другие показатели.

Коэффициент рентабельности считается так:

Маржа% = (маржа руб./ Отпускная цена)х100

Этот показатель используется для расчета нормы прибыли и других финансовых показателей.

Если добавленная стоимость в чистом виде нужна для определения торговой стратегии, то маржа показывает доходность и устойчивость предприятия. Первая всегда считается до начала реализации, вторая обычно вычисляется в конце отчетного периода.

Наценка по цене продажи и оптовой цене

Второй способ не сложнее первого.

Формула окажется успешно применимой и для одной товарной позиции, и для расчета валового дохода от реализации партии товара в течении определенного периода времени:

Наценка % = (отпускная цена— закупочная цена) / закупочная цена * 100

Такой расчет можно вести для партии товара, но он не даст ответа на вопрос, как посчитать среднюю наценку для всех ассортиментных позиций в магазине за определенный период времени, например, за полгода с момента открытия.

Этот вычисление, как и анализ маржинальности, поможет вычислить точку безубыточности работы магазина.

Обычно для определения среднего значения используются программные продукты, при этом обычный Excel окажется не менее полезен, чем специализированное ПО. От бухгалтера или финансового сотрудника потребуется только верно вводить показатели для вычислений.

Для получения результата нужно подобрать:

- общую сумму реализации за анализируемый период;

- закупочную цену проданной продукции. Это не всегда просто, если учет ведется вручную. Если все данные учитываются в 1С или аналогичных программах, информация сформируется автоматически. В большинстве магазинов кассовый аппарат сразу передает сведения в базу данных.

Зная два показателя, их подставляют в формулу:

Средняя наценка за период % = (Сумма продаж — закупочная стоимость) / закупочная стоимость * 100

- сумма реализации 500 000 руб.;

- закупочная цена 427 000 руб.;

- итог — 17%.

Сравнивая оба показателя с точки зрения их влияния на политику магазина, можно вывести следующие тезисы:

- первый всегда вычисляется, исходя из цены закупки. Ее показатель может превысить 100%;

- вторая рассчитывается, исходя из цены реализации. Она никогда не будет больше 100%;

- первая показывает только размер добавленной стоимости, а коэффициент рентабельности укажет, насколько качественно работает компания и получает прибыль.

Предложенные методы расчета окажутся полезными не только для бухгалтеров и покупателей, но и для только выходящих на рынок компаний, желающих прояснить для себя ценовую политику конкурентов.

При этом знание правил вычисления наценки не позволит совершить ошибку и поставить слишком высокую цену на товар, что приведет к снижению продаж.

Главная цель существования любой коммерческой компании – это извлечение дохода. По этой причине продукция или услуги не продаются по себестоимости. Если бы все было так, организация работала бы «в ноль». Однако к себестоимости прибавляется торговая наценка, позволяющая получить прибыль.

Вопрос: Правомерно ли принятие органами исполнительной власти субъектов Российской Федерации нормативных правовых актов, которыми в соответствующих регионах Российской Федерации устанавливаются предельные размеры торговых надбавок к ценам на отдельные виды продовольственных товаров?

Посмотреть ответ

Что представляет собой торговая наценка

Торговая наценка – это определенная сумма, которая прибавляется к себестоимости товара. Из этой наценки складывается чистый доход компании. По сути, это добавленная стоимость, которая формируется путем увеличения цены. Себестоимость представляет собой совокупность затрат на изготовление продукции. Это траты на транспортировку, сырье, управленческие, коммерческие и прочие траты. Товар практически никогда не реализуется по себестоимости, так как в этом случае компания покроет только свои затраты, однако не получит прибыль. Окончательная стоимость товара и услуги включает в себя себестоимость и торговую наценку. Это позволяет и покрыть все траты и извлечь прибыль.

Вопрос: Как отразить в учете организации розничной торговли приобретение товара и его продажу, если учет товаров осуществляется по продажной стоимости и в организации установлена единая торговая наценка (40%) на все товары?

На начало месяца не реализован товар, продажная стоимость которого составляет 140 000 руб. В течение месяца приобретен товар за 354 000 руб. (в том числе НДС 59 000 руб.). Продажная стоимость реализованных в текущем месяце товаров составила 528 150 руб. (с учетом НДС 88 025 руб.). Стоимость реализованного товара по данным налогового учета составляет 377 250 руб.

В налоговом учете стоимость приобретения товаров определяется исходя из цены, уплаченной поставщику. Стоимость приобретения товаров, нереализованных на начало месяца, равна 100 000 руб.

Посмотреть ответ

Размер наценки в большинстве случаев не устанавливается на государственном уровне. Но на некоторые товары установлены предельные цены. Если стоимость превышает установленный показатель, компании придется выплатить штраф. Это косвенное ограничение суммы наценки. Эти ограничения действуют в отношении продукции первой необходимости. Однако нельзя сказать, что в отношении всех остальных товаров можно устанавливать наценку любого размера. Всегда остается такой фактор, как косвенные ограничения. Это конкуренция, уровень спроса.

В розничной торговле есть особенности — товары можно принимать к бухучету по продажной стоимости. Она равна их продажной цене — стоимости покупки, увеличенной на торговую наценку.

Наценку учитывают отдельно

Пример

Компания занимается производством обуви. Себестоимость одной пары ботинок составляет 1000 рублей. Компания устанавливает розничную стоимость 1 500 рублей. То есть наценка составила 50%. Ботинки довольно хорошо продаются. На них есть спрос среди целевой аудитории (ЦА), предпочитающей бюджетные варианты. Фирма, довольная продажами, решает увеличить наценку до 100%. То есть стоимость ботинок составит 2 000 рублей. В этом случае продажи упадут, так как фирма потеряла свою ЦА, но не нашла новых потребителей, так как качество товара осталось прежним. То есть косвенные ограничения продолжают свое действие. Рассмотрим показатели прибыли компании. В месяц компания реализует 100 ботинок. Затраты на них составят 100 000 рублей. Фирма получит выручку в размере 150 000 рублей. Прибыль, формируемая из наценки, составит 50 000 рублей.

От каких факторов зависит размер наценки

Размер торговой наценки формируется на основании следующих факторов:

- Себестоимость. Стоимость товара, включающая наценку, обязательно должна покрывать все затраты компании на производство. Себестоимость может включать в себя транспортные, управленческие, коммерческие расходы, арендную плату, траты на электроэнергию, амортизацию.

- Сегмент, в котором работает компания. Процент наценки находится в прямой зависимости от сегмента. В некоторых отраслях, связанных с сезонной работой, размер наценки может изменяться на протяжении года.

- Эластичность спроса. Этот показатель отражает зависимость спроса от увеличения или снижения стоимости. Если спрос эластичный, при определении наценки нужно иметь в виду необходимость установления скидок, призванных увеличивать спрос. Даже товар, реализуемый со скидками, должен приносить прибыль. Если же спрос неэластичный, необходимость установления скидок можно не принимать во внимание.

- Наличие дополнительных услуг. Некоторые компании предлагают бесплатные услуги, идущие в комплекте с основной услугой. К примеру, это может быть бесплатная консультация, установка. Все эти дополнительные услуги бесплатны весьма условно, так как затраты на них также влияют на размер наценки.

- Особенности целевой аудитории. Руководителю нужно понять, сколько средств покупатель может и готов платить за продукт. Это зависит от типа товара, региона, местоположения компании, уровня конкуренции.

- Конкуренция. Наценка зависит от уровня конкуренции и конкурентоспособности организации. К примеру, организация работает в отрасли с высокой конкуренцией. В этом случае наценка будет небольшой. В обратном случае потребители обратятся к конкуренту, предлагающему более выгодную стоимость. Однако значительное отклонение от средней стоимости возможно, если компания отличается высокой конкурентоспособностью.

Нужно сказать, что не всегда наценка является рациональной. К примеру, существует такое понятие, как престижное потребление. В этом случае продукция престижных брендов приобретается по завышенной цене. То есть наценка будет очень высокой. По сути, потребитель будет платить за бренд.

ВАЖНО! Компании важно определить пороговую стоимость. Это минимальная стоимость, по которой будет реализовываться товар, и компания не окажется в убыточном положении.

ВНИМАНИЕ! На все товары может действовать единая наценка. Также можно устанавливать отдельную наценку на каждую категорию продукции.

Бухгалтерский учет наценки

Используемые бухгалтерские проводки будут зависеть от того, какая именно операция проводится.

Списание наценки при реализации продукции

Наценка должна быть списана после реализации продукции. Совокупная наценка рассчитывается в конце месяца. При этом она определяется на основании среднего размера наценок на всю продукцию. Средний процент наценки определяется по этой формуле:

П = (ТНн + ТНп – ТНв) / (В + ОТ) x 100%

В формуле использованы эти значения:

- П – средний % наценки.

- ТНн – наценка на остаток продукции на начало отчетного периода.

- ТНп – наценка на продукцию, поступившую за отчетный период.

- ТНв – наценка на продукцию, выбывшую за отчетный период (к примеру, товар, возвращенный поставщику).

- В – выручка от продаж.

- ОТ – остаток продукции на завершение месяца.

После этого устанавливается сумма наценки:

ТНр = В x П / 100%

Определенная сумма наценки будет сторнироваться следующим образом:

ДТ90-2 КТ42

Проводка включает в себя указание суммы операции и название первичных документов.

Уменьшение наценки

Иногда компания принимает решение о снижении стоимости на продукцию. В этом случае снизится и наценка. Отражается это следующим образом:

ДТ41 КТ42

Операция предполагает списание части стоимости товара. Ее нужно отразить следующим образом:

ДТ91-2 КТ41

ВАЖНО! Если размер уценки превышает размер наценки, налогооблагаемая прибыль не сокращается.

Возврат продукции

Потребитель может вернуть продукцию в том случае, если она не отличается должным качеством: наличие брака, просроченный товар. В этом случае компания должна вернуть покупателю деньги. Проводка будет следующей:

ДТ90-2 КТ42

В данном случае потребуется сторнировать налог, начисленный с наценки.

Учет наценки

После того как размер торговой оценки определен, нужно зафиксировать его в реестре розничных цен. Реестр является первичным документом, на основании которого отражаются бухгалтерские проводки. В нем фиксируется розничная стоимость продукции. Размер наценки фиксируется при помощи этой проводки:

ДТ41 КТ42

ВАЖНО! Реестр формируется на основании приложения №2 к рекомендациям. Однако не существует обязательной формы реестра. Он может быть создан в соответствии с потребностями компании. Но в любом случае первичная документация должна содержать обязательные реквизиты, указанные в статье 9 Закона об учете.

Чтобы получить прибыль, торговая компания должна продавать товары с наценкой, т.е. дороже, чем они были куплены. Рассмотрим, что такое торговая наценка и как определять ее в различных ситуациях.

Что такое торговая наценка, и чем она отличается от маржинальности

Торговая наценка — это разница между продажной ценой и себестоимостью товаров. В себестоимость обычно входит не только закупочная цена товара, но и расходы, непосредственно связанные с его приобретением: транспортные, таможенные и т.п.

Наценку удобнее всего определять в процентах, как отношение разности между выручкой и себестоимостью товара к себестоимости:

Н = (В – СС) / СС

Для расчета маржинальности нужно эту же разность разделить на выручку:

М = (В – СС) / В

Пример 1

Выручка компании от реализации товаров — 10 млн руб. Стоимость закупа этих товаров — 8 млн руб.

Н = (10 – 8) / 8 = 2 / 8 = 25%

М = (10 – 8) / 10 = 2 / 10 = 20%

Установленную наценку в % используют для определения цен реализации. При этом проводят расчет, обратный тому, что показан в примере 1:

Ц = СС х (1 + Н)

Пример 2

Воспользуемся условиями примера 1. Предположим, что 8 млн руб. затрат на закупку — это приобретение 80 единиц товара по цене 100 тыс. руб. за единицу. В примере 1 мы определили торговую наценку в 25%. Значит, цена реализации единицы товара должна быть равна

Ц = 100 х (1 + 25%) = 125 тыс. руб.

Если продать всю партию товара по этой цене, то мы получим 10 млн руб. выручки из примера 1:

В = 80 х 125 = 10 000 тыс. руб. = 10 млн руб.

Что же касается маржинальности, то она нужна в первую очередь для анализа эффективности продаж и работы компании в целом. Чем больше торговая наценка — тем выше при прочих равных условиях будет и маржинальность.

На маржинальности основан расчет точки безубыточности . Компания начинает зарабатывать прибыль с того момента, когда маржинальный доход превысит постоянные затраты. Это те виды расходов, которые не зависят от выручки: аренда офиса, зарплата сотрудников «на окладе» и т.п.

В нашем примере маржинальный доход при выручке в 10 млн руб. и стоимости закупа 8 млн руб. составил 2 млн руб. Значит, если постоянные расходы будут тоже равны 2 млн руб. или меньше, то такая выручка гарантирует компании, как минимум, безубыточную деятельность.

Кто и как регулирует торговую наценку

Размер торговой наценки в общем случае не установлен на законодательном уровне. Государство регулирует цены только на некоторые группы товаров и услуг, например, продукты детского питания, общепит в образовательных учреждениях, лекарственные препараты, грузовые и пассажирские перевозки.

За превышение цен, контролируемых государством, бизнесменам грозит штраф. Сумма штрафа для ИП равна 50 тыс. руб., а для организаций — двукратной излишне полученной выручке за период завышения цен, но не более, чем за 1 год (п. 1 ст. 14.6 КоАП РФ).

Также государство, а иногда — и сами бизнесмены иногда «точечно» регулируют цены на отдельные виды товаров. Обычно это связано с какими-либо форс-мажорными ситуациями, например, как сейчас — с эпидемией коронавируса.

Так, с 16.12.2020 года представители X5 Retail Group (сети «Пятерочка», «Перекресток», «Карусель») объявили об обнулении торговой наценки на «социально значимые» товары: макаронные изделия, хлеб, говяжью тушенку, черный чай, картофель, зерновые хлопья и ультрапастеризованное молоко.

Одновременно Минпромторг подписал с производителями сельхозпродукции и представителями крупнейших торговых сетей соглашение о предельных розничных ценах на сахар (46 руб. за кг) и подсолнечное масло (110 руб. за 1 литр). Указанные цены должны действовать до 01.04.2021.

Кроме того, есть виды товаров, для которых, напротив, установлены минимальные розничные цены. Речь идет о крепких алкогольных напитках и табачной продукции. Минимальные цены в данном случае — один из способов борьбы с продажей «контрафакта». Дело в том, что в себестоимости легального спиртного и сигарет существенную долю занимают акцизы, и поэтому подделки можно продавать намного дешевле.

Важно!

За несоблюдение минимальных цен ИП будет оштрафован на 50 тыс. руб., а организация — на 100 тыс. руб. (п. 2 ст. 14.6 КоАП РФ).

Как определить минимальную и максимальную торговую наценку

За пределами сфер, регулируемых государством, торговые компании могут сами определять торговую наценку.

Минимальная торговая наценка должна позволять организации не только покрывать постоянные затраты, но и зарабатывать прибыль в размере, определенном собственником.

Пример 3

Воспользуемся условиями примеров 1 и 2. Предположим, что постоянные затраты компании – 1,5 млн руб., а собственник поставил задачу — рентабельность (отношение прибыли к выручке) должна быть не менее 5%.

Прибыль равна разности между выручкой, стоимостью закупки товаров и постоянными затратами:

ПР = 10 – 8 – 1,5 = 0,5 млн руб.

Таким образом, указанную в примере 1 торговую наценку в 25% при данных условиях можно использовать в качестве минимальной.

На основе минимальной торговой наценки следует рассчитывать систему скидок для постоянных клиентов, условия программ лояльности и т.п. Смысл в том, что даже при самых выгодных для покупателя условиях цена не должна быть ниже, чем себестоимость плюс минимальная торговая наценка.

При расчете максимально возможной наценки нужно учитывать не только затраты компании и плановую прибыль, но и следующие факторы:

- Целевая аудитория и сегмент рынка. Если продукт ориентирован на массового потребителя, то торговая наценка обычно невелика. Самые большие наценки обычно устанавливают на товары категории «luxury». Как правило, это высший ценовой сегмент, еще называемый «престижным потреблением». Покупатель в данном случае готов платить за бренд, и торговая наценка может превышать себестоимость в несколько раз.

- Сезонность. Размер наценки на сезонные товары (например — на одежду) может меняться в течение года в связи с падением или ростом спроса.

- Дополнительные услуги. Для потребителя они являются «условно-бесплатными», потому что все затраты компании все равно должны быть заложены в торговую наценку. Но за счет предоставления качественного сервиса можно выделиться на рынке и завоевать благосклонность покупателей.

- Цены конкурентов. При относительно одинаковых характеристиках товара или услуги нет смысла устанавливать торговую наценку существенно выше, чем у конкурентов. Прибыли это не принесет, а лишь приведет к оттоку покупателей. Демпинг также часто не приносит желаемого результата. Дело в том, что низкие цены нередко отпугивают состоятельных клиентов, привлекая менее платежеспособных. А цены рано или поздно придется вернуть на прежний уровень, иначе не избежать банкротства. На этом этапе отсеются любители низких цен, и компания может остаться вообще без покупателей. К тому же бизнесмен может столкнуться с ответными действиями конкурента, что в итоге приведет к плачевным результатам у обоих.

- Эластичность спроса, т.е. его зависимость от цены. Если потребителям сложно обойтись без конкретного товара, то спрос на него будет неэластичным: при повышении цены объемы закупок практически не изменятся. Пример неэластичного спроса — основные продукты, лекарства, и другие товары первой необходимости. Но здесь нужно учитывать действия конкурентов, а также то, что цены на некоторые «неэластичные» товары и услуги контролирует государство.

- Контроль со стороны налоговых органов. Даже если цена на конкретный товар не подлежит государственному регулированию, налоговики имеют право проверить условия продажи на соответствие рыночным. Внимание проверяющих могут привлечь торговые сделки между взаимозависимыми лицами, бартер, внешнеэкономическая деятельность, а также отклонение цен на однородные товары или услуги более чем на 20% в течение короткого времени (п. 2 ст. 40 НК РФ).

Как рассчитать торговую наценку

Для расчета торговой наценки обычно используют специальный документ — реестр розничных цен. Он включает в себя наименование товара, сведения о поставщике, закупочную цену, наценку, НДС (если он есть) и итоговую розничную цену.

Компания имеет право установить одинаковую торговую наценку на все товары, но при широком ассортименте это может быть неэффективно. Ведь для каждого товара будут характерны свои условия поставки и рыночный спрос.

Поэтому чаще всего устанавливают отдельную наценку на каждую группу однородных товаров. А при небольшом количестве позиций можно установить индивидуальную наценку на каждый товар.

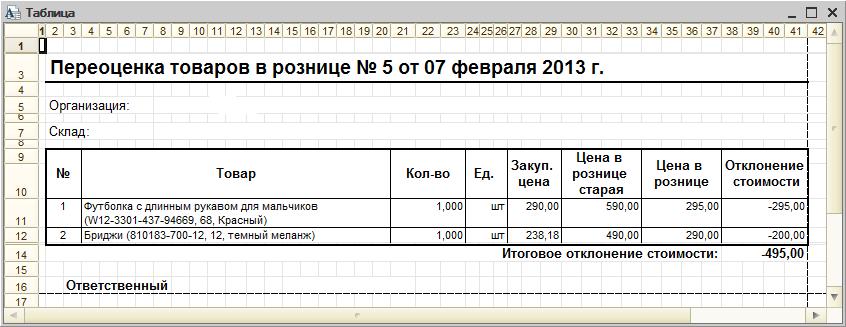

Иногда случаются ситуации (акции, порча товара), когда его необходимо переоценить. Так как закупочная цена остается неизменной, пересмотру подлежит именно торговая наценка. Для этого нужно составить специальный документ, который содержит в себе сведения о товарах, подлежащей переоценке, старую и новую цены, а также разницу между ними и общую сумму отклонения.

Об отражении стоимости товаров и торговой наценки в бухучете читайте здесь.

Вывод

Торговую наценку собственники бизнеса в большинстве случаев устанавливают самостоятельно. Законом регулируются наценки лишь на некоторые виды товаров или услуг.

Торговая наценка должна позволять компании покрывать все затраты и обеспечивать получение прибыли в размере не ниже минимума, определенного собственниками.

При расчете торговой наценки нужно учитывать не только затраты организации и целевую прибыль, но и еще несколько важных факторов. Это сегмент рынка, сезонность, действия конкурентов, а в отдельных случаях — контроль со стороны государства.

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Правильно рассчитать налог на УСН 6 % несложно. Важно вовремя внести авансовые платежи и грамотно сократить сумму к уплате на размер страховых взносов. В этой статье мы покажем, как ИП и ООО сделать верный расчет для уплаты налога.

Авансовые платежи

Упрощенка предполагает одно правило: в течение года предприниматель или организация должны производить своего рода «предоплату налога» — авансовые платежи раз в квартал. Это делается до 25 числа в месяц, следующий за отчетным периодом. В 2020 и 2021 году сроки следующие:

| Отчетный период | 2020 год | 2021 год |

|---|---|---|

| 1 квартал | 27 апреля | 26 апреля |

| полугодие | 27 июля | 26 июля |

| 9 месяцев | 26 октября | 25 октября |

Затем по итогам года рассчитывается и уплачивается остаток налога. Его платят не позднее того срока, который установлен для сдачи налоговой декларации по упрощенке. В 2020 и 2021 году сроки следующие:Смещение дат связано с тем, что крайний срок сдачи выпадает на выходной день. В таком случае уплатить налог можно в ближайший следующий рабочий день.

| Отчетный период | 2020 год | 2021 год |

|---|---|---|

| Для ИП | 30 апреля | 30 апреля |

| Для ООО | 31 марта | 31 марта |

Санкции за неуплату авансов и налога

Если бизнес проигнорирует ежеквартальную «предоплату налога» и уплатит всю сумму по завершении календарного года, то понесет наказание по налоговому кодексу. При отсутствии авансовых платежей налоговая может начислять пени за каждый день просрочки (воспользуйтесь нашим бесплатным калькулятором пеней, чтобы рассчитать их сумму). А при неуплате налога по итогам года контролирующий орган вправе оштрафовать организацию или предпринимателя. Штраф может составить 20 % или даже 40 % от неуплаты. Но если фирма или ИП спохватились и уплатили налог до того, как чиновники обнаружили неуплату, будут начислены только пени.

Расчет налога УСН «доходы»

Исчисление налога делается по формуле:

Сумма налога = Доход × Ставка налога

Внимание! С 2016 года у регионов есть право дифференцировать налоговую ставку по УСН «Доходы» от 1 до 6%. Уточняйте актуальную ставку для вашего вида деятельности в вашем регионе. С 2021 года появится еще один вариант ставки — 8 %. По ней налог платят те, кто не соблюдал лимиты по УСН.

В качестве Доходов мы рассматриваем все наличные и безналичные доходы ИП или организации за интересующий нас налоговый период. Налогом облагаются и доходы от реализации, и внереализационные доходы. Но есть группы доходов, которые освобождены от налогообложения (ст. 346.15 НК РФ).

Сумму налога можно уменьшить: вычесть из нее страховые взносы, которые уплачены в фонды за сотрудников (и за себя — в случае ИП), взносы по договорам добровольного страхования, а также больничные пособия, которые были выплачены сотрудникам за счет работодателя. Важное уточнение: это происходит только в том случае, если взносы уже уплачены в том налоговом периоде, за который мы рассчитываем налог.

- ООО и ИП с сотрудниками могут снизить сумму налога не более чем на 50 %.

- ИП без работников, который платит страховые взносы только за себя, может снизить налог на весь размер страховых взносов без ограничений. Если годовой доход ИП превышает 300 тыс. рублей, и он платит дополнительные взносы в размере 1% с доходов, превышающих 300 тыс. рублей, то предприниматель может уменьшать налог и на эту сумму дополнительных взносов (после их уплаты).

Организации и предприниматели из сферы торговли могут уменьшать налог еще и на сумму торгового сбора, но только ту его часть, которая начислена с доходов от торговли. Если налог с торговой деятельности меньше, чем сумма сбора, разницу нельзя вычесть из налога по другим видам деятельности. При этом ограничение для ООО и ИП с сотрудниками на 50 % не применяется в отношении торгового сбора.

Пример расчета авансового платежа для ООО «Ромашка» за 1 квартал на УСН 6 % с вычетом на торговый сбор

ООО «Ромашка» работает в Москве. Доходы от продажи товаров в розницу с января по конец марта составили 300 000 рублей.

Доходы от продажи товаров организациям по безналу составили 120 000 рублей.

Итого, доходы за 1 квартал составили 420 000 рублей.

Расчет авансового платежа за 1 квартал:

420 000 × 6 % = 25 200 рублей.

Мы можем уменьшить эту сумму на размер уплаченных страховых взносов и торговый сбор.

В ООО «Ромашка» 3 сотрудника, каждый из них получает зарплату в 40 000 рублей.

40 000 × 3 = 120 000 рублей.

Организация перечислила в фонды взносы в размере 30 % от этой суммы:

120 000 × 30 % = 36 000 рублей ежемесячно, т.е. 36 000 × 3 = 108 000 рублей за квартал.

Мы видим, что сумма взносов больше авансового платежа, но «предоплату по налогу» организация может уменьшить лишь на 50 %, то есть, сумма к уплате будет составлять:

25 200 × 50 % = 12 600 рублей.

Дополнительно можно применить вычет на торговый сбор. Платеж за 1 квартал уплачен 27 марта в сумме 30 000 рублей. Сумма торгового сбора больше остатка авансового платежа, поэтому организация сможет не платить авансовый платеж за 1 квартал

Таким образом, ООО «Ромашка» должна уплатить 0 рублей авансового платежа до 25 апреля.

Доходы, которые становятся базой для исчисления налога по УСН 6 %, учитываются нарастающим итогом: они суммируются не внутри каждого квартала, а с начала года. Когда мы рассчитываем сумму дохода за полугодие, 9 месяцев или за календарный год, мы суммируем все доходы за этот период. Затем из рассчитанной величины вычитаем уплаченные с начала года страховые взносы, больничные и торговые сборы, а затем уменьшаем полученную сумму на размер авансовых платежей, которые уплачены в предыдущие периоды.

Пример расчета авансового платежа для ИП Петров А.В. за полугодие на УСН 6 %

Выручка Петрова с января по конец июня составила 500 000 рублей (из них 300 000 рублей за 1 квартал). У ИП Петрова нет сотрудников, он платит страховые взносы за себя, и в первом квартале он уплатил 10 000 рублей, а во втором квартале 11 000 рублей. ИП может снизить сумму налога на всю сумму страховых взносов, без ограничений.

Авансовый платеж в 1 квартале составил:

300 000 × 6 % – 10 000 (взносы) = 8 000 рублей.

Расчет авансового платежа за 1 полугодие:

500 000 × 6 % = 30 000 рублей.

Мы можем уменьшить эту сумму на размер уплаченных страховых взносов и авансовые платеж за 1 квартал.

Тогда авансовый платеж за 1 полугодие составит:

30 000 – 8 000 – 10 000 – 11 000 = 1 000 рублей.

Таким образом, ИП Петров должен уплатить 1 000 рублей авансового платежа до 25 июля.

По итогам прошедшего года тоже нужно заплатить налоги. Для этого необходимо всю выручку, полученную за 12 месяцев, умножить на ставку налоги и из полученной суммы вычесть все уплаченные в отчетном году страховые взносы и авансовые платежи.

Пример расчета налога по УСН 6 % за год для ООО «Поддержка»

За 2020 год ООО «Поддержка» заработало 18 млн рублей.

- 1 квартал — 5 млн;

- 2 квартал — 4 млн;

- 3 квартал — 3 млн;

- 4 квартал — 6 млн.

В организации работает 12 сотрудников с постоянной зарплатой. Сумма взносов за них в каждом квартале одинакова и составляет 216 000 рублей. Рассчитаем авансовые платежи за каждый квартал с учетом страховых взносов.

- Авансовый платеж за 1 квартал = 5 млн × 6 % = 300 000 рублей. За вычетом страховых взносов платеж составит = 300 000 × 50 % = 150 000 рублей.

- Авансовый платеж за 2 квартал = 4 млн × 6 % = 240 000 рублей. За вычетом страховых взносов и авансового платежа за 1 квартал платеж составит = 240 000 × 50 % = 120 000 рублей.

- Авансовый платеж за 3 квартал = 3 млн × 6 % = 180 000 рублей. За вычетом страховых взносов платеж составит = 180 000 × 50 % = 90 000 рублей.

Итоговый платеж за год составит:

- Рассчитаем сумму налога к уплате: 18 000 000 рублей × 6 % = 1 080 тыс. рублей;

- За вычетом страховых взносов: 1 080 × 50 % = 540 тыс. рублей;

- За вычетом авансовых платежей: 540 – 150 – 120 – 90 = 180 тыс. рублей осталось заплатить ООО «Поддержка» по итогам года.

Расчет УСН при превышении лимитов с 2021 года

С 2021 года от величины доходов и количества сотрудников будет зависеть налоговая ставка, которую должен применять упрощенец. Если доходы не превышают стандартные 150 млн рублей, а средняя численность сотрудников не превышает 100 человек, платите налог по действующей в регионе ставке — от 1 до 6 %. При превышении указанных величин ставка налога по УСН «доходы» увеличивается до 8 %, независимо от наличия пониженной региональной ставки.

Повышенная ставка 8 % может применяться до тех пор, как организация утратит право на применение УСН. В 2021 году это происходит при нарушении следующих условий:

- Доходы не превышают 200 млн рублей с начала года;

- Средняя численность сотрудников за отчетный и налоговый периоды не превышает 130 человек.

Повышенные ставки надо применять с начала квартала, в котором доходы превысили 150 млн рублей или численность сотрудников — 100 человек. Авансовые платежи за прошлые отчетные периоды не нужно пересчитывать. Формула следующая:

Авансовый платеж за период с превышением = Доходы за предыдущий отчетный период × 6 % + (Доходы за период с превышением — Доходы за предыдущий отчетный период × 8 %) – налоговый вычет.

Пример расчета авансового платежа по ставке 8 %

Доходы ООО «Источник» в 2021 году превысили 150 млн рублей. По итогам полугодия выручка составила 90 млн рублей, а по итогам 9 месяцев 155 млн рублей. Авансовый платеж за 9 месяцев нужно рассчитать по повышенной налоговой ставке 8 %.

Авансовый платеж за 9 месяцев: (90 млн рублей × 6 %) + (155 млн рублей — 90 млн рублей) × 8 % = 10 600 000 рублей.

Начисленный авансовый платеж можно уменьшить на налоговый вычет по страхвзносам, уплаченным за 9 месяцев, в сумме 260 000 рублей. А также на авансовые платежи, уплаченные за 1 квартал и полугодие, в сумме 5 400 000 рублей.

Авансовый платеж по итогам 9 месяцев 2021 года: 10 600 000 рублей — 5 400 000 рублей — 260 000 рублей = 4 940 000 рублей.

Таким образом, ООО «Источник» должно доплатить 4 940 000 рублей до 25 октября 2021 года.

Для расчета налога по итогам года порядок практически аналогичный. Налоговую базу поделите между периодами, в которых вы применяли стандартные и повышенные ставки. Чтобы получить налог к доплате по итогам года, уменьшите его на авансовые платежи и налоговый вычет.

Пример расчета налога за год по ставке 8 %

ООО «Глубина» по итогам года заработало 190 млн рублей.Доходы за первое полугодие составили 120 млн рублей, за 9 месяцев — 165 млн рублей.

Налог по итогам 2021 года: (120 млн рублей × 6 %) + ((190 млн рублей — 120 млн рублей) × 8 %) = 12 800 000 рублей.

Начисленный налог можно уменьшить на авансовые платежи, уплаченные в течение года.

Сумма налога к доплате за 2021 год: 12 800 000 — 10 800 000 = 2 000 000 рублей. Дополнительно эту сумму можно уменьшить на вычеты.

Калькулятор УСН

Воспользуйтесь нашим бесплатным калькулятором налога УСН и рассчитайте сумму платежа. Он подходит для ИП с работниками, ИП без работников и ООО. Калькулятор учитывает страховые взносы и торговый сбор, если вы его платите.

Аккуратный учет доходов позволит организации или ИП на УСН 6 % правильно рассчитать суммы авансовых платежей по налогу и сумму налога за календарный год. Если вы не хотите рассчитывать сами, работайте в веб-сервисе Контур.Бухгалтерия: система сама рассчитает суммы, подготовит платежки и напомнит о сроках уплаты.

Читайте также: