Как подтвердить льготу по налогу на имущество ип на усн

Опубликовано: 05.05.2024

Автор: Подкопаев М., редактор журнала

Субъекты предпринимательства (как юридические, так и физические лица) платят налог на имущество. Хотя правила его уплаты для них значительно различаются, общее состоит в том, что этот налог не уплачивается при спецрежимах.

Однако в НК РФ нет разъяснений, как данную льготу может реализовать индивидуальный предприниматель.

Применение спецрежима в льготы не включено.

В силу ст. 400 НК РФ плательщиками налога на имущество являются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии со ст. 401 НК РФ. Налоговая база в отношении объектов налогообложения определяется исходя из их кадастровой или инвентаризационной стоимости (ст. 402 НК РФ).

Согласно ст. 408 НК РФ сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения на основании сведений, представленных в налоговые органы по правилам ст. 85 НК РФ. Налоговый орган направляет уведомление налогоплательщику, а тот обязан уплатить сумму, указанную в уведомлении, не позднее 1 декабря.

Этот порядок одинаков для всех физических лиц, даже если у такого лица есть статус предпринимателя.

Следовательно, если предприниматель рассчитывает на освобождение от уплаты налога на имущество, он сам должен позаботиться о том, чтобы доказать свое право на освобождение налоговому органу.

В статье 407 НК РФ рассказано, что физическое лицо должно сделать, чтобы получить льготу по налогу на имущество. Нужно представить в налоговый орган по своему выбору (то есть не обязательно по месту жительства, можно, например, по месту нахождения имущества) заявление об этом. Документы, подтверждающие право на ип льгота по налогу на имущество, в настоящее время можно не подавать, у налогового органа должны иметься соответствующие сведения. Но если эти документы у него отсутствуют, в том числе не поданы налогоплательщиком, налоговый орган по информации, указанной в заявлении налогоплательщика с просьбой о предоставлении налоговой льготы, запрашивает сведения, подтверждающие право последнего на льготу, у органов, организаций, должностных лиц, у которых имеются эти сведения (п. 3 ст. 361.1, п. 6 ст. 407 НК РФ).

Вот только такой порядок предусмотрен для получения льгот, перечисленных именно в ст. 407 НК РФ. Кстати, надо иметь в виду, что на основании п. 2 названной статьи эти льготы предоставляются в отношении объекта налогообложения, не используемого налогоплательщиком в предпринимательской деятельности.

А о том, что налог на имущество ИП вправе не уплачивать, применяя спецрежим, говорится не в этой статье, а в соответствующих главах кодекса.

Отдельные правила для каждого спецрежима.

ЕСХН. Индивидуальные предприниматели, являющиеся плательщиками ЕСХН, освобождаются от обязанности по уплате налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями) (ст. 346.1 НК РФ).

УСНО. Применение УСНО индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности) (п. 3 ст. 346.11 НК РФ).

ЕНВД. Уплата индивидуальными предпринимателями ЕНВД

предусматривает их освобождение от обязанности по уплате налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом) (п. 4 ст. 346.26 НК РФ).

ПСНО. Применение ПСНО индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на имущество физических лиц (в части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется ПСНО) (пп. 2 п. 10 ст. 346.43 НК РФ).

Указанное освобождение не применяется на УСНО, ПСНО и при уплате ЕНВД в отношении объектов обложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ с учетом особенностей, предусмотренных абз. 2 п. 10 ст. 378.2).

Воспользуйтесь правилами для льгот.

В названных нормах говорится о том, что предприниматель может получить освобождение от уплаты налога, но не поясняется, как предусмотренную возможность реализовать. Не стоит рассчитывать на то, что удастся воспользоваться положениями ст. 407 НК РФ, оснований для этого нет. Придется обращаться к разъяснениям чиновников, хотя они довольно скупы.

Финансисты в Письме от 26.04.2018 № 03-05-06-01/28324 все-таки называют соответствующее освобождение налоговой льготой. И в связи с этим считают, что в отношении него можно применить правила получения льгот, обозначенные в ст. 407 НК РФ, – то есть представить в налоговый орган заявление. Сопровождать его подтверждающими документами не обязательно, как и по прочим льготам по данному налогу.

К сведению:

Из писем ФНС России от 22.05.2018 № БС-4-21/9663@ и от 01.06.2018 № БС-3-21/3649@ следует, что в данной ситуации надо воспользоваться формой заявления, предусмотренной в Приказе ФНС России от 14.11.2017 № ММВ-7-21/897@. Правда, эта форма не очень подходит для случая применения предпринимателем спецрежима. Так, в качестве подтверждающего в ней определенно понимается документ, выданный государственным органом. Кроме того, надо указать срок действия льготы. Но ведь предприниматель не знает заранее, как долго он будет применять спецрежим. Указать, что эта ип льгота по налогу на имущество действует для него бессрочно, оснований явно нет. А если указать какой-либо срок (например, соответствующий налоговому периоду), то по окончании него снова придется подавать заявление, если ИП намерен оставаться на спецрежиме.

Налоговики в Письме от 03.07.2018 № БС-3-21/4425@ согласились с финансистами, что рассматриваемое освобождение от уплаты налога на имущество является льготой, но пояснили, что основанием для ее предоставления будут документы, подтверждающие фактическое использование имущества в целях ведения предпринимательской деятельности.

Обратите внимание:

В Письме Минфина России от 24.04.2018 № 03-05-04-01/27810 указано, что временное неиспользование имущества в предпринимательской деятельности не может рассматриваться как его использование в целях, отличающихся от предпринимательской деятельности. Финансисты сослались при этом на решения арбитражных судов, которые пришли к выводу, что имущество может быть признано используемым в предпринимательской деятельности не только в случае и в период его фактического использования в предпринимательской деятельности, но и в случае осуществления подготовительных мероприятий, связанных с предпринимательской деятельностью (например, ремонт помещения), а также в случае, если назначение или разрешенное использование объекта недвижимости исключают возможность его использования в личных, семейных и иных не связанных с предпринимательством целях (постановления ФАС ЦО от 13.09.2017 № А14-14832/2015 по делу № А14-14832/2015 и от 08.11.2017 № А64-6964/2016 по делу № А64-6964/2016, ФАС ПО от 17.11.2016 № Ф06-15016/2016 по делу № А55-2588/2016, ФАС ВВО от 11.06.2013 № А82-12716/2011 по делу № А82-12716/2011, ФАС ДВО от 18.02.2010 № Ф03-611/2010 по делу № А51-9833/2009).

Очевидно, что указанные обстоятельства тоже следует подтверждать документами.

В свою очередь, ФНС, руководствуясь данным разъяснением Минфина, указала в Письме от 28.08.2018 № БС-4-21/16656@, что аналогичный подход может применяться, если объект недвижимости ИП частично не используется в предпринимательской деятельности, при этом предусмотренные НК РФ условия для освобождения всего объекта от налогообложения, оставшаяся часть которого продолжает использоваться в предпринимательской деятельности, не прекращают действовать.

Подтверждающими документами могут быть договоры с поставщиками, покупателями, платежные документы, свидетельствующие о получении дохода от предпринимательской деятельности. В отдельных случаях это могут быть документы с указанием адреса конкретного помещения в качестве места приема-отпуска товаров или места выполнения трудовых функций работников налогоплательщика. Если же ИП сам ведет предпринимательскую деятельность в помещении, то, по мнению налоговиков, подтвердить его использование можно договорами, документами деловой переписки с контрагентами, в которых этот объект упоминается как офис, магазин, производственный цех, адрес для поставки товаров и т. п.

Обратите внимание:

Если налогоплательщик обнаружил, что он уплачивал налог на имущество ИП в отношении объекта, который должен был освобождаться от налогообложения, он может подать в налоговую инспекцию заявление о пересчете налога. Но такой пересчет может быть произведен не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления на основании п. 2 ст. 52 НК РФ (см. Письмо Минфина России от 19.01.2018 № 03-05-06-01/2652).

Из арбитражной практики.

В Постановлении АС ПО от 06.04.2018 № Ф06-31022/2018 по делу № А72-6386/2017 суд признал, что договора аренды достаточно, чтобы подтвердить использование предпринимателем, применяющим УСНО, имущества в предпринимательской деятельности и освободить его от уплаты налога на имущество. При этом фактическим арендодателем, получающим доход от сдачи недвижимости в аренду, являлась супруга предпринимателя. Она делала это по доверенности, выданной предпринимателем и оформленной нотариально. Отметим, что сдаваемые помещения представляли собой нежилые здания и не были, по мнению суда, предназначены для использования в личных целях.

- Бухгалтерия

- Льготы

- Налоги

В Ивановской области впервые зарегистрированный ИП может два года не платить налоги, если зарабатывает на жизнь организацией свадеб. На эту деятельность в регионе действуют налоговые льготы — ставка 0% на два первых года работы после регистрации. Из статьи узнаете, какие льготы может получить ваш бизнес.

Какие виды льгот есть для ИП

Для индивидуальных предпринимателей есть два вида региональных льгот:

- Ставка 0% на первые два года работы.

- Сниженная налоговая ставка — это только для УСН.

Нулевая или сниженная ставка по налогу действует не для всех кодов ОКВЭД и не во всех регионах, правила такие:

- ИП зарегистрирован впервые.

- Система налогообложения — УСН или ПСН.

- Предприниматель ведет деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению. Конкретный список кодов ОКВЭД устанавливает регион.

- Льготный код ОКВЭД должен быть основным.

Для ИП на УСН: на освобожденную от налога деятельность должно приходиться от 70% доходов ИП. Если, например, вы ремонтируете компьютеры и продаете к ним комплектующие, 70% доходов должно поступать именно от ремонта. Налоговая это проверит: если основной доход будет не за счет ремонта, а за счет продаж, начислит налог по полной ставке.

Для ИП на патенте: если у ИП несколько ОКВЭДов и только часть из них — с нулевой ставкой, нужно вести раздельный учет доходов. Кроме того, регионы могут вводить свои ограничения: например, на уровень дохода, при котором действует нулевая ставка. Если будете зарабатывать больше лимита, льготы не будет.

Как узнать о льготах с помощью сервиса налоговой

На сайте налоговой есть сервис, который помогает подобрать выгодную для бизнеса систему налогообложения. Там вы можете узнать о льготах в конкретном регионе.

Зайдите на сайт налоговой → «Выбор подходящего режима налогообложения»

В сервисе надо выбрать категорию налогоплательщика: ИП, юрлицо или физлицо. Потом указать размер годового дохода и количество сотрудников. Если вы занимаетесь производством подакцизных товаров или у вас есть другие особенные условия от налоговой — отметьте их галочкой. Дальше сервис предложит подходящие режимы налогообложения.

Интерфейс сервиса

В карточке каждого режима налогообложения есть ссылка на описание — кнопка «Кратко». Нажмите на нее, и откроется окно.

Нажмите на кнопку «Полное описание» и отмотайте страницу в самый низ

В карточке с полным описанием есть условия режима, как на него перейти, какие налоги нужно будет платить и когда. И в самом конце — информация по налоговой ставке и все законодательные акты, которые касаются налоговых льгот в вашем регионе. Здесь их и надо искать.

В Челябинской области есть ставка 0% для впервые зарегистрированных ИП

В подробном описании режима налогообложения есть ссылка на список кодов ОКВЭД, на которые распространяется льгота.

Ссылка на список кодов ОКВЭД выделена красным

По клику скачивается вордовский файл, в нем ищите свой код ОКВЭД.

Список кодов ОКВЭД, на которые действуют льготы в Челябинской области

Если ваш код ОКВЭД есть в списке, значит, вы имеете право на льготу. Учитывайте это при расчете налогов, если делаете это вручную, или внесите это условие в программу, если пользуетесь онлайн-бухгалтерией.

Что делать, если вы не знали о льготах, которые вам положены

ПСН. При подаче заявления на патент нужно указать вид деятельности. Налоговая сама определит, какая ставка по этому виду, и выдаст патент с нулевой стоимостью, если ставка 0%.

УСН. ИП на УСН сам рассчитывает авансовые платежи. Поэтому если предприниматель не применял льготную ставку и не заявил ее в декларации, будет платить по полной. Если на ваши коды ОКВЭД действуют льготы, подайте уточненную декларацию с правильной ставкой. Тогда появится переплата — ее можно вернуть или зачесть в счет будущих налоговых платежей по УСН, пеней или штрафов по ним.

Если в сомневаетесь, свяжитесь с вашей налоговой. Проще всего найти номер телефона и позвонить напрямую в отделение, которое относится к адресу вашей регистрации.

Бухгалтерское обслуживание от Тинькофф

Сразу после подключения бухгалтеры проверяют все льготы для вашего бизнеса, и если находят переплату — помогают вернуть деньги от налоговой.

- Расчет налогов для ИП на УСН или патенте

- Подготовка документов и отчетности по сотрудникам

- Проверенные бухгалтеры с опытом от 5 лет

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Компании и предприниматели на УСН должны платить налог на имущество. Но есть нюанс: при упрощенке уплачивается только налог с кадастровой стоимости, тогда как предприятия на ОСНО платят налог по стандартным правилам.

Разберемся, как и когда УСН-щикам нужно платить этот налог в 2021 году.

Имущественный налог для ИП на УСН

По стандартным правилам предприниматели на УСН освобождены от налога на имущество, которое используют в предпринимательской деятельности. Но есть случаи, когда налог платить все-таки придется. Это касается:

- Имущества из перечня административно-деловых и торговых центров, который утверждают власти региона. Налог по ним уплачивается по кадастровой стоимости.

- Объектов, которые не входят в перечень, но образованы в результате раздела объекта из регионального перечня. Например, отдельные офисы и помещения.

Даже если у вашей компании есть один из вышеназванных объектов имущества, может случиться так, что налог платить не придётся. Каждый регион самостоятельно определяет и утверждает перечень объектов, которые подлежат налогообложению. Он же назначает их кадастровую стоимость. Если ваша недвижимость в перечень не попала, налог можно не платить.

Налог на имущество для ИП и физлиц — это местный налог, поэтому налоговые ставки и льготы (налоговые вычеты) могут различаться в зависимости от региона.

Что касается имущества предпринимателей, которое они используют только для личных целей, по нему налог надо платить в том же порядке, что и обычному гражданину. Также в отношении такого имущества можно применять льготы из ст. 407 НК РФ. Это касается жилых домов, садовых домиков, квартир и долей в квартирах, гаражей, машино-мест, объектов незавершенного строительства, других зданий, строений и помещений.

Как уплачивается налог на имущество предпринимателями?

Неизменным остался налоговый период по имущественному налогу. Согласно ст. 405 НК РФ, это календарный год. Ставка налога утверждается муниципальными органами — она не может быть больше 2 %. Налоговые сами органы рассчитывают налог для ИП, после чего посылают уведомление с рассчитанной суммой, которое являются основанием к оплате.

Налог за 2020 год нужно выплатить в 2021 году до 1 декабря. Исключения:

- было получено налоговое уведомление по конкретным объектам;

- физлицо получило специальную льготу и может не платить налог.

Сумму налога, которую заплатили с имущества, используемого в работе, предприниматели могут включить в состав расходов. Но только если сами работают на УСН «доходы минус расходы». Если же объект налогообложения — «доходы», сумму налога учесть нельзя. Налога с имущества, используемого только в личных целях, это не касается — его нельзя учесть ни при УСН 15 %, ни при УСН 6 %.

Штрафы и ответственность

За опоздание с уплатой налога, предпринимателю начислят пени. Их рассчитывают по формуле:

Пени за просрочку уплаты налога = Неуплаченная сумма налога × N дней просрочки (календарных) × 1/300 действовавшей ставки рефинансирования.

Имущественный налог для организаций на УСН

Нужно или нет вашей организации платить имущественный налог, зависит от того, соблюдаются ли следующие условия:

- В вашей организации есть объекты недвижимости, учтенные на счетах 01 и 03.

- Налоговая база по объектам определяется как кадастровая стоимость, объекты попадают в региональные списки объектов, налог по которым нужно рассчитывать исходя из кадастровой стоимости. Это можно проверить по спискам из п. 1 ст. 378.2 НК РФ и п. 7 ст. 378.2 НК РФ.

Если недвижимость компании подпадает под все эти условия, имущественный налог платить необходимо. В списке объектов налога на имущество при УСН есть, к примеру, торговые центры, нежилые помещения под офисы, жилые дома, не учтенные как ОС, и т. п.

При этом вам не нужно платить имущественный налог на земельные участки, объекты культурного наследия, автомобили, имущество для перепродажи и т. п. (см. пп. 1 п. 4 ст. 374 НК РФ). Поэтому рекомендуем перед тем, как уплачивать налог, свериться со списками в НК РФ и проверить, подпадает ли ваше имущество под уплату налога.

Налоговый период по налогу на имущество — год. Отчетный период для тех, кто считает налог по кадастровой стоимости, — первый квартал, второй квартал и третий квартал. При этом органы субъекта РФ могут не устанавливать отчетные периоды.

Ставка налога не должна превышать 2 %. Субъекты РФ могут установить пониженные ставки в своем регионе. Для расчета налога используйте формулу: Налог за год = Кадастровая стоимость на 1 января × ставка налога. Авансовый платеж равен налогу за год, деленному на 4 квартала.

Обратите внимание, организации также обязаны сдавать декларацию по налогу на имущество. Сведения по налогу, рассчитанному исходя из кадастровой стоимости, отражаются в разделе 3. На каждый облагаемый объект заполняется отдельная страница. Срок сдачи отчета — 30 марта года, следующего за отчетным.

Налог на имущество при УСН удобно платить в Контур.Бухгалтерии — онлайн-сервисе для ведения учета, расчета зарплаты и отправки отчетности через интернет. Сервис удобен, функционален и прост, отлично подходит для малого бизнеса на упрощенке. Попробуйте 5 дней бесплатно!

Автор: Подкопаев М., редактор журнала

Субъекты предпринимательства (как юридические, так и физические лица) платят налог на имущество. Хотя правила его уплаты для них значительно различаются, общее состоит в том, что этот налог не уплачивается при спецрежимах.

Однако в НК РФ нет разъяснений, как данную льготу может реализовать индивидуальный предприниматель.

Применение спецрежима в льготы не включено.

В силу ст. 400 НК РФ плательщиками налога на имущество являются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии со ст. 401 НК РФ. Налоговая база в отношении объектов налогообложения определяется исходя из их кадастровой или инвентаризационной стоимости (ст. 402 НК РФ).

Согласно ст. 408 НК РФ сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения на основании сведений, представленных в налоговые органы по правилам ст. 85 НК РФ. Налоговый орган направляет уведомление налогоплательщику, а тот обязан уплатить сумму, указанную в уведомлении, не позднее 1 декабря.

Этот порядок одинаков для всех физических лиц, даже если у такого лица есть статус предпринимателя.

Следовательно, если предприниматель рассчитывает на освобождение от уплаты налога на имущество, он сам должен позаботиться о том, чтобы доказать свое право на освобождение налоговому органу.

В статье 407 НК РФ рассказано, что физическое лицо должно сделать, чтобы получить льготу по налогу на имущество. Нужно представить в налоговый орган по своему выбору (то есть не обязательно по месту жительства, можно, например, по месту нахождения имущества) заявление об этом. Документы, подтверждающие право на ип льгота по налогу на имущество, в настоящее время можно не подавать, у налогового органа должны иметься соответствующие сведения. Но если эти документы у него отсутствуют, в том числе не поданы налогоплательщиком, налоговый орган по информации, указанной в заявлении налогоплательщика с просьбой о предоставлении налоговой льготы, запрашивает сведения, подтверждающие право последнего на льготу, у органов, организаций, должностных лиц, у которых имеются эти сведения (п. 3 ст. 361.1, п. 6 ст. 407 НК РФ).

Вот только такой порядок предусмотрен для получения льгот, перечисленных именно в ст. 407 НК РФ. Кстати, надо иметь в виду, что на основании п. 2 названной статьи эти льготы предоставляются в отношении объекта налогообложения, не используемого налогоплательщиком в предпринимательской деятельности.

А о том, что налог на имущество ИП вправе не уплачивать, применяя спецрежим, говорится не в этой статье, а в соответствующих главах кодекса.

Отдельные правила для каждого спецрежима.

ЕСХН. Индивидуальные предприниматели, являющиеся плательщиками ЕСХН, освобождаются от обязанности по уплате налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями) (ст. 346.1 НК РФ).

УСНО. Применение УСНО индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности) (п. 3 ст. 346.11 НК РФ).

ЕНВД. Уплата индивидуальными предпринимателями ЕНВД

предусматривает их освобождение от обязанности по уплате налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом) (п. 4 ст. 346.26 НК РФ).

ПСНО. Применение ПСНО индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на имущество физических лиц (в части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется ПСНО) (пп. 2 п. 10 ст. 346.43 НК РФ).

Указанное освобождение не применяется на УСНО, ПСНО и при уплате ЕНВД в отношении объектов обложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ с учетом особенностей, предусмотренных абз. 2 п. 10 ст. 378.2).

Воспользуйтесь правилами для льгот.

В названных нормах говорится о том, что предприниматель может получить освобождение от уплаты налога, но не поясняется, как предусмотренную возможность реализовать. Не стоит рассчитывать на то, что удастся воспользоваться положениями ст. 407 НК РФ, оснований для этого нет. Придется обращаться к разъяснениям чиновников, хотя они довольно скупы.

Финансисты в Письме от 26.04.2018 № 03-05-06-01/28324 все-таки называют соответствующее освобождение налоговой льготой. И в связи с этим считают, что в отношении него можно применить правила получения льгот, обозначенные в ст. 407 НК РФ, – то есть представить в налоговый орган заявление. Сопровождать его подтверждающими документами не обязательно, как и по прочим льготам по данному налогу.

К сведению:

Из писем ФНС России от 22.05.2018 № БС-4-21/9663@ и от 01.06.2018 № БС-3-21/3649@ следует, что в данной ситуации надо воспользоваться формой заявления, предусмотренной в Приказе ФНС России от 14.11.2017 № ММВ-7-21/897@. Правда, эта форма не очень подходит для случая применения предпринимателем спецрежима. Так, в качестве подтверждающего в ней определенно понимается документ, выданный государственным органом. Кроме того, надо указать срок действия льготы. Но ведь предприниматель не знает заранее, как долго он будет применять спецрежим. Указать, что эта ип льгота по налогу на имущество действует для него бессрочно, оснований явно нет. А если указать какой-либо срок (например, соответствующий налоговому периоду), то по окончании него снова придется подавать заявление, если ИП намерен оставаться на спецрежиме.

Налоговики в Письме от 03.07.2018 № БС-3-21/4425@ согласились с финансистами, что рассматриваемое освобождение от уплаты налога на имущество является льготой, но пояснили, что основанием для ее предоставления будут документы, подтверждающие фактическое использование имущества в целях ведения предпринимательской деятельности.

Обратите внимание:

В Письме Минфина России от 24.04.2018 № 03-05-04-01/27810 указано, что временное неиспользование имущества в предпринимательской деятельности не может рассматриваться как его использование в целях, отличающихся от предпринимательской деятельности. Финансисты сослались при этом на решения арбитражных судов, которые пришли к выводу, что имущество может быть признано используемым в предпринимательской деятельности не только в случае и в период его фактического использования в предпринимательской деятельности, но и в случае осуществления подготовительных мероприятий, связанных с предпринимательской деятельностью (например, ремонт помещения), а также в случае, если назначение или разрешенное использование объекта недвижимости исключают возможность его использования в личных, семейных и иных не связанных с предпринимательством целях (постановления ФАС ЦО от 13.09.2017 № А14-14832/2015 по делу № А14-14832/2015 и от 08.11.2017 № А64-6964/2016 по делу № А64-6964/2016, ФАС ПО от 17.11.2016 № Ф06-15016/2016 по делу № А55-2588/2016, ФАС ВВО от 11.06.2013 № А82-12716/2011 по делу № А82-12716/2011, ФАС ДВО от 18.02.2010 № Ф03-611/2010 по делу № А51-9833/2009).

Очевидно, что указанные обстоятельства тоже следует подтверждать документами.

В свою очередь, ФНС, руководствуясь данным разъяснением Минфина, указала в Письме от 28.08.2018 № БС-4-21/16656@, что аналогичный подход может применяться, если объект недвижимости ИП частично не используется в предпринимательской деятельности, при этом предусмотренные НК РФ условия для освобождения всего объекта от налогообложения, оставшаяся часть которого продолжает использоваться в предпринимательской деятельности, не прекращают действовать.

Подтверждающими документами могут быть договоры с поставщиками, покупателями, платежные документы, свидетельствующие о получении дохода от предпринимательской деятельности. В отдельных случаях это могут быть документы с указанием адреса конкретного помещения в качестве места приема-отпуска товаров или места выполнения трудовых функций работников налогоплательщика. Если же ИП сам ведет предпринимательскую деятельность в помещении, то, по мнению налоговиков, подтвердить его использование можно договорами, документами деловой переписки с контрагентами, в которых этот объект упоминается как офис, магазин, производственный цех, адрес для поставки товаров и т. п.

Обратите внимание:

Если налогоплательщик обнаружил, что он уплачивал налог на имущество ИП в отношении объекта, который должен был освобождаться от налогообложения, он может подать в налоговую инспекцию заявление о пересчете налога. Но такой пересчет может быть произведен не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления на основании п. 2 ст. 52 НК РФ (см. Письмо Минфина России от 19.01.2018 № 03-05-06-01/2652).

Из арбитражной практики.

В Постановлении АС ПО от 06.04.2018 № Ф06-31022/2018 по делу № А72-6386/2017 суд признал, что договора аренды достаточно, чтобы подтвердить использование предпринимателем, применяющим УСНО, имущества в предпринимательской деятельности и освободить его от уплаты налога на имущество. При этом фактическим арендодателем, получающим доход от сдачи недвижимости в аренду, являлась супруга предпринимателя. Она делала это по доверенности, выданной предпринимателем и оформленной нотариально. Отметим, что сдаваемые помещения представляли собой нежилые здания и не были, по мнению суда, предназначены для использования в личных целях.

Не все индивидуальные предприниматели платят налог на имущество. Государство разработало ряд правил, при которых ИП освобождается от этого вида платежей в бюджет. Какие ИП налог на имущество платить не обязаны, где проверить начисление налога и какими льготами можно воспользоваться, расскажет Бробанк.

| Обслуживание | 0 Р |

| % на остаток | До 7% |

| Пополнение | 0,5% |

| Платеж | 50 руб. |

| Перевод | 0 руб. |

| Овердрафт | 0 руб. |

Кому из ИП можно не платить налог на имущество

Индивидуальные предприниматели расцениваются как физические лица и по такой же схеме они уплачивают налог на имущество. Начиная с 2019 года, ИП вносят платежи только за недвижимость, которая:

- уже относится к жилому фонду – квартиры, дома, дачи, если у строения есть связь с землей;

- нежилые объекты – гаражи, парковочные места;

- любые другие жилые и нежилые готовые строения или те, которые только отстраиваются, но уже зарегистрированы в собственность.

При этом предприниматели на вмененном доходе, патенте или сельхозналоге, не платят за недвижимость, которая нужна для работы. Например, если они арендовали или купили объект под оборудование, мастерскую или склад.

Те ИП, которые работают на основной системе налогообложения, обязаны платить налог на недвижимость. Также налог платят и предприниматели на упрощенке, если у них есть магазин, торговая площадь или офис, а также помещение для оказания услуг, которое включено в перечень кадастровой недвижимости.

В РФ у предпринимателя 5 вариантов налогообложения при открытии ИП:

- общая система налогообложения – ОСН;

- патентная – ПСН;

- упрощенная – УСН;

- единый налог на вменённый налог – ЕНВД;

- единый сельскохозяйственный налог – ЕСХН.

Если ИП не подавал заявление в налоговую службу на изменение налогового режима, то по законодательству РФ он будет работать по ОСН.

Чтобы уяснить платить или нет ИП налог на имущество, можно руководствоваться таким правилом:

- За недвижимость для работы по патенту, вменёнке или сельхозналогу платить не надо. По упрощёнке надо проверить, относится ли недвижимость к оцененной по кадастровой стоимости или нет. Если нет, то налог ИП не платит, если да – то платит.

- Предприниматели, которые работают по основной системе налогообложения, платят в бюджет налог на недвижимость в обязательном порядке. При этом не важно, включено имущество в кадастровый перечень или нет.

Поэтому налоговый режим и включение в кадастр — определяющие параметры.

Как доказать, что имущество используется в деятельности ИП

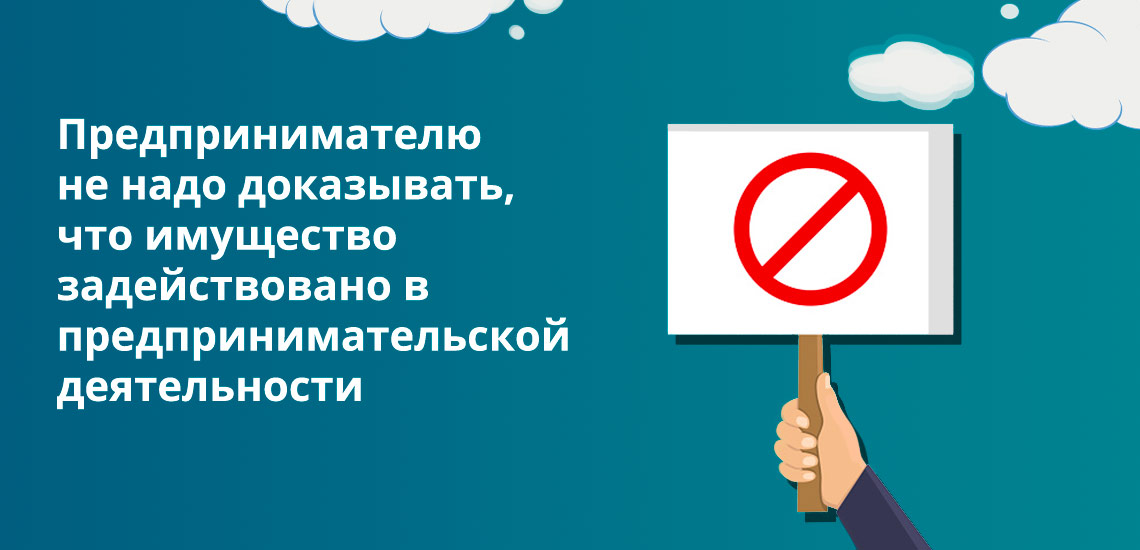

Предпринимателю не надо доказывать, что имущество задействовано в предпринимательской деятельности. Налоговая служба сама установит этот факт в ходе выездных проверок. Для освобождения от уплаты налога в этом случае потребуется:

- подать заявление в свободной форме;

- описать объекты недвижимости, которые задействованы в предпринимательской деятельности;

- указать используемый вариант режима налогообложения.

Предпринимателям, которым положена льгота, не нужно прилагать подтверждающие документы. Такой порядок предусмотрен начиная с 2018 года.

От чего зависит сумма налога

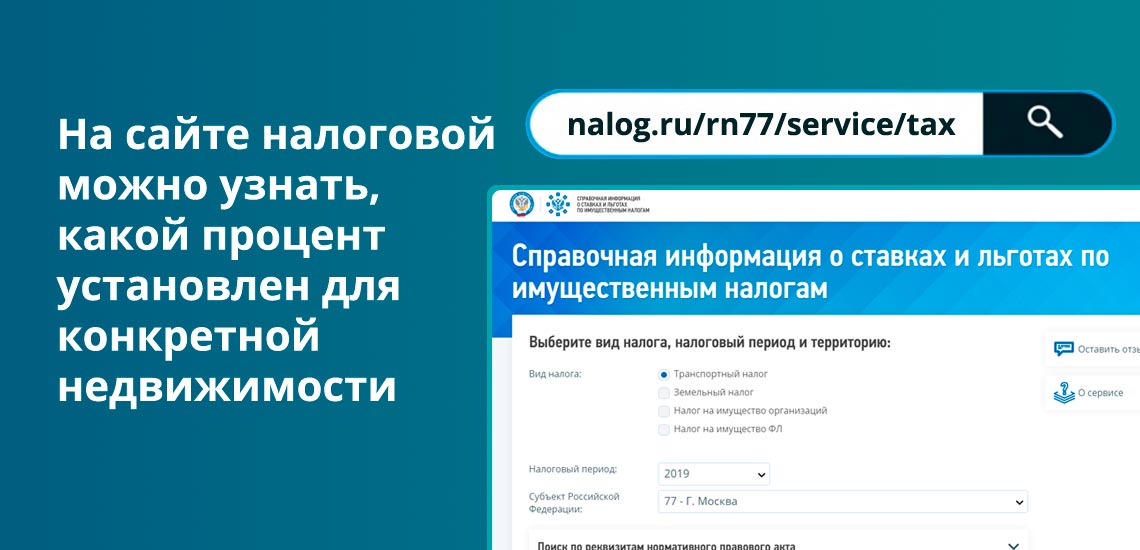

Регионы самостоятельно устанавливают ставку по налогу на имущество, так как платеж относится к местным. На размер налога влияет цена недвижимости, чем она выше, тем больше сумма оплаты. Самая высокая ставка по России составляет 2%. На сайте налоговой можно узнать, какой процент установлен для определенного объекта. Понадобится ввести тип налога, регион и год, за какой планируется оплата налога за недвижимость.

С начала 2020 года подсчет налога на имущество происходит по кадастровой стоимости. Эту цену определяет не сам владелец или рынок, а государственный орган. Но стоимость не сильно отличается от рыночной. Пересчет кадастровой оценки недвижимости проходит каждые 5 лет. Полученные данные публикуют на сайте Росреестра.

До конца 2019 года в некоторых областях и регионах налог основывали не на кадастровой, а на инвентаризационной стоимости, ее высчитывали по степени износа объекта. Теперь такого нет, и все налоги на недвижимость в РФ подсчитывают единым способом – по цене, которая указана в кадастре.

Ставка по налогу для ИП или же физических лиц будет зависеть от вида объекта, кадастровой стоимости и расположения. Например, для Ярославской области за 2019 год:

| Вид объекта, кадастровая стоимость и месторасположение | Процентная ставка |

| Жилье ценой до 2 млн рублей | 0,10 |

| Жилье от 2 млн до 5 млн рублей | 0,15 |

| Недостроенный жилой дом | 0,15 |

| Жилые дома ценой больше 5 млн рублей | 0,20 |

| Хозпостройки нежилые до 50 кв. м. | 0,15 |

| Жилые комплексы, гаражи, машино-места | 0,15 |

| Объекты, кадастровая стоимость которых превышает 300 млн рублей | 2,00 |

| Прочие объекты | 0,50 |

Подсчитывать, сколько надо заплатить в бюджет, не надо никому. Налоговая присылает письмо, где указан и срок и сумма. ФНС рассылает уведомления один раз в году, оплату также надо проводить одним платежом до 1 декабря следующего года. То есть, при получении письма 1 января 2020 года на оплату налога за 2019 год, его надо внести не позже 01.12.2020 года. Отчитываться отдельной декларацией или писать отчет не надо.

Как подсчитывают налог на имущество для ИП

Если уведомление от ФНС не пришло до октября текущего года, а ИП знает, что должен платить налог на имущество, то лучше запросить повторное уведомление самостоятельно. Или хотя бы проверить начислен налог на недвижимость или нет.

В том случае, если кажется, что в уведомлении налогового органа в сумме платежа допущена ошибка, то ее можно перепроверить на сайте ФНС. Для более четкого понимания как происходит расчет налога, рассмотрим пример:

ИП Ильков, владеет складом в г. Москва, в здании под кадастровым номером 77:09:0001015:1064. При указании в форме объекта недвижимости выберем вид – иное здание, сооружение, строение. После этого укажем, что объект не входит в перечень торгово-офисной недвижимости.

Посчитанная кадастровая стоимость недвижимости 78829968,44 рублей по данным Росреестра. Площадь объекта 2029,6 кв. м. При владении складом в размере 1/202 от общей площади больше 12 месяцев, нулевом налоговом вычете, без льготы и ставке налога в 2% сумма налога составит 7805 рублей.

Таким образом можно проверить любой объект в Российской Федерации. Для поиска кадастрового номера воспользуйтесь публичной картой, где будет достаточно адреса.

Каким предпринимателям положена льгота

Сумма налога на имущество для ИП зависит от льгот, которые положены собственнику. Их предоставляют пенсионерам, инвалидам, дачникам с участком до определенного размера. Каждый регион сам дополняет федеральный список льготников, поэтому он может быть в разы длиннее. Например, в него могут быть включены неполные или многодетные семьи. Но, в общем государственный перечень категорий граждан кому положены льготы на уплату налога за недвижимость выглядит так:

| Не платят вообще | Платят 50% |

| Герои СССР | Собственники дач размером до 50 кв. м. |

| Герои РФ | |

| Обладатели орденов Славы трех степеней | |

| Участники и ветераны ВОВ | |

| Семьи погибших военных | |

| Военнослужащие-пенсионеры | |

| Инвалиды с детства и инвалиды-детства | |

| Ликвидаторы ЧАЭС | |

| Воины афганцы | |

| Пенсионеры по возрасту | |

| Владельцы недвижимости, которую используют под творческие студии, библиотеки, музеи |

Если ИП попадает под одну из льготных категорий, то он может представить документы в ФСН, если ему была ошибочно насчитана сумма.

Основанием для пересчета суммы налога на имущества могут быть:

- ошибочные данные о собственнике;

- выставленная сумма налога, где не учтены льготы.

При обосновании предпринимателем допущенной ошибки налоговая инспекция:

- обнулит сумму и пени, которые содержали ошибку;

- сформирует новое уведомление и поместит его в личный кабинет налогоплательщика.

Если ИП не пользуется личным кабинетом налогоплательщика как физическое лицо, то ему придет новое уведомление на почтовый адрес. По законодательству ФНС может выставлять счет к уплате налога на имущество налогоплательщикам физлицам, если по каким-либо причинам плательщик не был к нему привлечен ранее, в течение 3-х лет. Кроме того налог за этот же налоговый период может быть пересчитан как в сторону уменьшения, так и в сторону увеличения по НК РФ.

Какие ИП обязаны платить налог на имущество

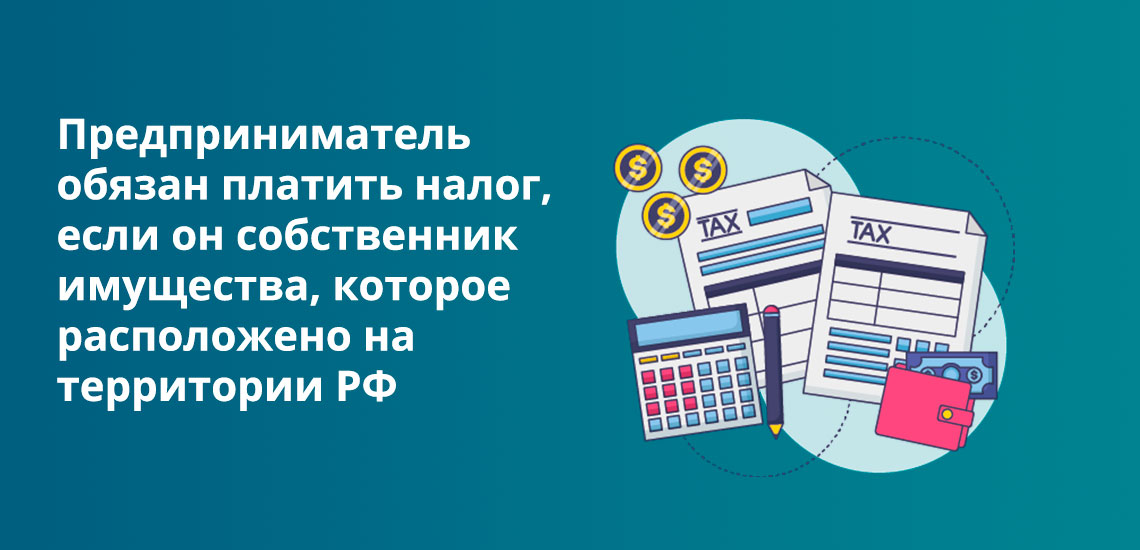

Предприниматель обязан платить налог при выполнении двух условий:

- Он собственник имущества. Если объект используется по договору аренды, то арендатор платить налог на недвижимость не должен.

- Недвижимость расположена на территории РФ. Если объект расположен в другой стране и ИП им владеет на законных основаниях того государства, то платить налог в бюджет РФ он не обязан.

При этом ИП платит налог, если он работает по ОСНО независимо от использования имущества – в личных или предпринимательских целях. Если объекты переданы в аренду, за них также должен платить налог предприниматель-собственник, если он работает на ОСНО, а не арендатор. И даже если предприниматель отдаст собственность в безвозмездное пользование, он все равно будет платить налог на недвижимость.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

При заполнении заявления о предоставлении налоговой льготы по налогу на имущество за 2020 ИП лист 2 . по договору аренды нежилого имущества склада , основным документом является договор аренды Срок договора с 01.01.2020 по 25.12.2020 Вопрос буду ли я платить налог на имущество за срок 26.12 по 31.12.2020г

Уважаемая Людмила, при расчете налога учитывается период аренды. Порядок исчисления необходимо уточнить в территориальном подразделении ФНС.

Читайте также: