Как налоговая проверяет кудир на усн

Опубликовано: 15.05.2024

Автор: Светлана Валюнина главный бухгалтер-консультант 1С-WiseAdvice

Автор: Светлана Валюнина

главный бухгалтер-консультант 1С-WiseAdvice

Специальные налоговые режимы дают послабления в части налогов и отчетности, но не освобождают от налоговых проверок. Организации на спецрежимах проверяют так же тщательно, как и организации на общей системе налогообложения.

Если при проверке компании на общей системе налоговики уделяют пристальное внимание НДС и налогу на прибыль, то на спецрежимах (УСН, ЕНВД) инспекторов прежде всего интересует, правомерно ли компания применяет льготный режим и правильно ли считает единый налог по упрощенке, налог на «вмененке» и единый сельхозналог.

Срок выездной проверки «спецрежимников» стандартный – 2 месяца, но его в некоторых случаях могут продлить.

Подробнее о том, как проходят проверки организаций на спецрежимах, и о самых частых претензиях налоговиков читайте в нашей статье.

Инспекторы ищут необоснованную налоговую выгоду

Специальные налоговые режимы, а особенно «упрощенку», часто используют для того чтобы уйти от налогов. Для этого крупные фирмы применяют схему дробления бизнеса, когда компанию формально делят на несколько более мелких и переводят их на льготный режим. Также ИП на УСН 6% или на патенте используют для вывода денег. ФНС знает об этих схемах, поэтому проверяет «спецрежимников» с особым пристрастием, если есть повод подозревать незаконную налоговую экономию.

Пример № 1. Компания, которая реализует моторное топливо, выкупила имущество в собственность через специально созданные фирмы на УСН, чтобы не платить налог на имущество. Кроме того, компания еще и снижала налог на прибыль, т.к. арендовала у этих фирм имущество по завышенной стоимости. Налоговики раскрыли схему, оштрафовали компанию и доначислили налоги на несколько миллионов рублей.

Здесь пострадала основная компания, но в судебной практике есть случаи, когда наказывают и самого спецрежимника.

Пример № 2. Выездную проверку провели в отношении даже не фирмы, а простого предпринимателя на патентной системе. Он якобы оказывал услуги ремонта и техобслуживания транспорта, а на самом деле сделки были нереальными, и через него просто выводили наличность, в сумме «набежало» больше 20 млн руб. Все эти деньги предпринимателю вменили как доход, не связанный с патентной деятельностью. Доначисленный НДФЛ, пени и штрафы в общей сложности составили 3,5 млн руб.

Таких примеров можно привести очень много. Проверить могут кого угодно, и невозможно предсказать, какое звено цепочки пострадает, поэтому нужно осознанно подходить к созданию новых юрлиц и ИП в структуре вашего бизнеса.

Кого проверят в первую очередь

Справедливости ради нужно отметить, что есть фирмы на спецрежимах, которые налоговая не трогает годами. Это не значит, что ими вообще не интересуются. Просто при камеральных проверках деклараций УСН, ЕНВД, ЕСХН инспекторы не находят ничего подозрительного, и деятельность фирмы не вызывает вопросов.

В план выездных проверок УСН и других спецрежимов в первую очередь попадут компании, которые приближаются к пороговым значениям показателей, дающих право применять льготный налоговый режим. Это прописано в Общедоступных критериях самостоятельной оценки рисков для налогоплательщиков, утвержденных Приказом ФНС России от 30.05.2007 № ММ-3-06/333@.

Еще очень важный критерий: если у налогового органа имеются сведения об участии «спецрежимника» в схемах ухода от налогообложения или схемах минимизации налоговых обязательств, и (или) если результаты проведенного анализа финансово-хозяйственной деятельности налогоплательщика свидетельствуют о повышенной вероятности совершения налоговых правонарушений.

В группу риска фирма попадает, если приблизилась к пороговым значениям меньше чем на 5%, например:

- при лимите доходов для «упрощенцев» в 150 млн руб. доход фирмы составил 145 млн руб.

- при ограничениях торговой площади на ЕНВД 150 квадратными метрами площадь магазина – 145 метров;

- число сотрудников – 98 при ограничениях для спецрежимов в 100 человек;

- доход от сельскохозяйственной деятельности на ЕСХН 69% при допустимом минимуме в 70% и т.д.

В группе риска также компании, которые часто «мигрируют» между налоговыми инспекциями, т.е. встают на учет то в одной, то в другой.

Налоговая проверка УСН

Придя с проверкой к «упрощенцу», налоговики проверят, правомерно ли применяется УСН и соответствует ли организация критериям по доходам, стоимости основных средств, числу сотрудников, участию других юрлиц в уставном капитале.

Проверка налогоплательщика на УСН «Доходы» пройдет проще, потому что в этом случае налоговики не будут проверять расходы, кроме расходов на страховые взносы. Но вот доходы проверят тщательно на предмет реальности сделок. Инспекторы будут выяснять, действительно ли ИП или ООО оказывали услуги и поставляли товары контрагентам, соблюден ли порядок признания доходов и правильно ли рассчитан налог.

Для тех, кто на УСН «Доходы минус расходы», проверка будет сложнее, потому что будут проверять расходы: обоснованы ли они, соблюден ли порядок признания расходов, есть ли подтверждающие документы.

Если у налоговой инспекции есть сведения об участии фирмы в незаконных налоговых схемах, проверять ее будут еще тщательнее.

Например, с целью оптимизации НДС бизнес раздробили на два юрлица. Одно на общей системе – для контрагентов, которым нужен НДС, второе на УСН – для тех, кому не нужен. В таком случае налоговая объединит выручку по этим двум юрлицам, начислит налоги по общей системе налогообложения, а также пени и штрафы.

Проблемы при проверке могут возникнуть и у организаций на «упрощенке», которые имеют обособленные подразделения. По правилам организации с филиалами не могут применять упрощенную систему налогообложения. Проанализировав деятельность компании и подразделений, налоговики могут признать обособленное подразделение филиалом, лишить фирму права на применение УСН и доначислить налоги. Как подстраховаться, чтобы этого не произошло, мы рассказали здесь.

Мы имеем разносторонний опыт прохождения проверок с множеством клиентов, а обо всех изменениях и веяниях узнаем первыми. Столкнувшись с проблемой с одним клиентом, проводим «профилактику» у всех остальных.

Налоговая проверка ЕНВД

Здесь налоговая инспекция также в первую очередь проверит, правомерно ли налогоплательщик применяет ЕНВД, и соответствует ли ограничениям по виду деятельности, количеству сотрудников, участию юрлиц в уставном капитале, физическим показателям.

Если организация указывает в декларации заниженный физический показатель, чем есть на самом деле (площадь торгового помещения, количество грузовиков, число сотрудников и т.д.), чтобы платить меньше налогов или вовсе не потерять право на спецрежим, проверяющие это выявляют, лишают права на ЕНВД и штрафуют.

В зоне риска предприятия, которые, занимаясь розничной торговлей на ЕНВД, поставляют товары ИП и юрлицам. На ЕНВД можно торговать только в розницу. Если налоговики увидят оптовые сделки, то переквалифицируют их в сделки на общей системе или «упрощенке» и доначислят налог. Но из-за того, что грань между оптовой и розничной торговлей размыта, проверяющие и налогоплательщики часто видят ситуацию по-разному.

ЕНВД часто совмещают с общей системой или УСН, поэтому налоговики также проверят, правильно ли ведется раздельный учет, как распределяются доходы и расходы.

Налоговая проверка ЕСХН

Инспекторы проверят, соответствует ли предприниматель или организация критериям применения ЕСХН и соблюдена ли минимальная доля сельхозвыручки.

По закону доля должна быть не меньше 70%, причем сельхозпродукцией признается только та продукция, которая есть в Перечне из Постановления Правительства РФ от 25.07.2006 № 458. Кроме того, инспекторы проверят обоснованность расходов, которые уменьшают налогооблагаемую базу.

Что еще проверяют на спецрежимах

Независимо от того, какой режим налогообложения использует налогоплательщик, проверка затронет:

- другие налоги, которые он платит: земельный, транспортный, водный и т.д.;

- обоснованность применения налоговых льгот;

- НДФЛ, страховые взносы и отчетность по ним и т.д.

Нельзя с точностью предугадать, придут ли к вам налоговики и как глубоко они будут копать, но можно заранее сделать все, чтобы не вызывать повышенного интереса контролеров.

Мы знаем, на что обращает внимание налоговая, и стараемся устранить самые малейшие «зацепки», обеспечивая нашим клиентам режим «невидимки».

Автор статьи — Аналитик в Контур.Бухгалтерии

Контур.Бухгалтерия — облачная бухгалтерия для бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Зачем нужно вести и нужно ли сдавать КУДиР

Книга учета доходов и расходов — это особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН. Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ. Она есть и у организаций, и у предпринимателей.

Ошибки или отказ от ведения КУДиР, может привести к штрафам от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — штраф в 20% суммы неуплаченного налога, но не меньше 40 000 рублей. Это закреплено в статье 120 НК РФ.

При этом обязанности сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе выездной проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную (ст. 89, 93 НК РФ). Также КУДиР может понадобиться, чтобы показать расходование средств целевого финансирования, или показать ПФР доходы для определения ставки страховых взносов ИП, или в банке для кредита.

В какой форме вести КУДиР и когда ее создать

Новую книгу нужно открывать на каждый налоговый период — календарный год. Если организация создана в течение года, книга открывается со дня создания и до конца года. Вести ее можно в бумажном и электронном виде. От выбора формата зависит порядок оформления:

- В бумажной книге до начала записей нужно заполнить титульный лист, сшить и пронумеровать страницы, указать количество страниц на последней странице, заверить КУДиР подписью и печатью (при наличии);

- Электронную книгу в конце налогового периода нужно распечатать, сшить, пронумеровать страницы и указать их количество, заверить подписью и печатью (при наличии).

Выбранный способ ведения книги можно установить приказом руководителя или закрепить в учетной политике. Многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. В конце года или если налоговая потребует, можно распечатать.

КУДиР оформляется в одном экземпляре. При наличии обособленных подразделений, книгу формирует головной офис. Данные подразделений в ней отдельно выделять не нужно (ст. 346.24 НК РФ).

Как заполнять Книгу учета доходов и расходов (КУДиР)

Форма и порядок заполнения книги утверждены приказом Минфина РФ от 22.10.2012 № 135Н. КУДиР состоит из титульного листа и 5 разделов. Форма книги одинакова и для организаций, и для предпринимателей на УСН. От объекта налогообложения она тоже не зависит — меняется только порядок заполнения.

Налогоплательщики, применяющие УСН с объектом «доходы» заполняют 1, 4 и 5 разделы. При этом в первом разделе надо заполнить только графу с доходами.

Налогоплательщики с объектом «доходы за вычетом расходов» заполняют 1 и 3 разделы. А если есть основные средства (ОС), то и 2 раздел Книги. Дополнительно понадобится справка к разделу 1.

Общие правила заполнения

Отражайте в книги хозоперации отчетных и налогового периодов. Все записи вносите в хронологическом порядке на основании первичных документов. Регистрируйте в ней документы о получении или перечислении оплаты, а также подтверждения расходов (платежные поручения, чеки, акты, накладные и пр.) Все показатели указывайте в рублях и копейках.

Раздел 1 «Доходы и расходы»

УСН 6% — в первый раздел нужно вносить только деньги, которые поступают на расчетный счет или в кассу организации. Тут же надо указать дату и номер первичного документа: платежного поручения, приходного кассового ордера или выписки кредитной организации. Блок «расходы» для упрощенцев с объектом «доходы» обычно не актуален. В него нужно заносить только:

- расходы, осуществленные за счет субсидий;

- расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных и стимулирование создания безработными гражданами новых рабочих мест.

Это связано с тем, что полученное финансирование можно признать в доходах только по мере расходования. В остальных случаях заполнять графу 5 не обязательно, но и не запрещено. Некоторые доходники делают это, чтобы не терять контроль за расходами.

УСН 15% — первый раздел заполняйте полностью. Указывайте только те доходы и расходы, которые включаются в налоговую базу по налогу УСН. Прочие доходы и расходы указывать не нужно. Финансовые затраты, которые не связаны с получением прибыли, в Книгу не включайте.

Как правильно отражать доходы и расходы в разделе 1 подробно описано в статье 346.17 НК РФ. Там же прописан порядок признания доходов и расходов. Согласно нему и нужно заводить в Книгу доходы и расходы.

Также заполняется справка к разделу 1, где и производится расчет налога. Ее надо составить после подсчета итоговой суммы доходов и расходов, то есть по итогам года.

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов»

Упрощенцы с объектом налогообложения «доходы за вычетом расходов» заполняют второй раздел КУДиР, где отражается полная информация об основных средствах: дата приобретения, дата ввода в эксплуатацию, срок полезного использования, остаточная стоимость и другие параметры для расчёта налоговой базы. Сюда можно внести только расходы, подтвержденные документами, которые направлены на покупку (создание) ОС и НМА или на достройку, дооборудование, реконструкцию, модернизацию, перевооружение.

Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел заполняют только организации и ИП на УСН 15% в том случае, когда в прошедших годах были убытки, которые можно перенести на следующие налоговые периоды в течение 10 лет.

Указываются суммы убытка за предыдущие годы, если есть. Потом эти данные включаются в справку к разделу 1. Если вы получили убыток в 2020 году, укажите его в Справке к Разделу 1. Третий раздел будет необходимо заполнить только в 2021 году. Если в прошлых периодах убытка не было, раздел можно не заполнять.

Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ, уменьшающие сумму налога»

Этот раздел для упрощенцев на «доходах». В нем указывается информация о выплатах страховых взносов за работников и больничных пособий, на которые можно потенциально уменьшить налог УСН с объектом «доходы». ИП в этом разделе указывает и взносы, которые платит за себя.

Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога»

Этот раздел для упрощенцев на «доходах». Его ввели с января 2018 года. Указывайте в нем суммы торгового сбора или его части, в день уплаты. Сумма сбора вносится на основании официального документа из налоговой, в котором указано, что предприниматель обязан его уплачивать.

Заполнять раздел надо всем, а не только плательщикам торгового сбора. Если в вашем регионе сбор не введен, укажите в пятом разделе отчетный год, а в показателях проставьте прочерки. Так вы защититесь от претензий инспекторов, ведь по сути без раздела 5 регистр будет не полным.

А теперь подробнее о практике ведения КУДиР.

Как отражать доходы в КУДиР

В общем правиле доходы отражаются кассовым методом: на дату поступления на расчетный счет, в кассу или иным способом.

Для денег все понятно: есть дата платежного поручения или приходного кассового ордера и сумма. Но если доход поступил в виде имущества: компьютера, например?

Как учесть натуральный доход в КУДиР

Натуральный доход в виде имущества, материалов и прочего учитывается по рыночной стоимости. Как ее определять, можно посмотреть в статье 40 НК РФ. Отражать поступление нужно в деньгах на дату передачи имущества. Подтверждающим документом станет накладная или акт на передачу.

Пример отражения натурального дохода в КУДиР:

Доходы и расходы

Сумма

Дата и номер первичного документа

Доходы, учитываемые при исчислении налоговой базы

Расходы, учитываемые при исчислении налоговой базы

- Выездная проверка «упрощенца»

- Камеральная проверка на УСН

- Особенности проверки УСН 6%

- Налоговые проверки упрощенца и новая ст. 54.1 НК РФ: на что обратить внимание

- Итоги

Выездная проверка «упрощенца»

Основанием для проведения выездной налоговой проверки, как правило, является необходимость удостовериться в том, что налогоплательщик имеет право на применение УСН, т. е. соблюдает все установленные для «упрощенцев» требования, а также в том, что он правильно рассчитывает упрощенный налог. Потенциальными проверяемыми являются те «упрощенцы», кто много лет декларирует убыточную деятельность, или те, кто часто переводится из одной ИФНС в другую.

Кто может применять УСН, узнайте из публикации.

Выездная проверка на основании п. 8 ст. 89 Налогового кодекса начинается со дня, когда налоговым органом вынесено соответствующее решение о проведении проверки. Проверка длится до 2 месяцев, хотя в отдельных случаях этот срок может быть продлен до 4–6 месяцев (п. 6 ст. 89 НК РФ). Все основания для продления проверки упомянуты в п. 4 приложения 2 к приказу ФНС от 25.12.2006 № САЭ3-06/892@.

Проверка может охватывать всю деятельность налогоплательщика за последние 3 года. Проверяются все имеющиеся у него документы, в том числе и бухгалтерские, ведь с 2013 года у юрлиц-«упрощенцев» появилось обязательство вести бухгалтерский учет. В случае необходимости в ходе проверки могут быть произведены инвентаризация, осмотр, выемка документов и прочие специальные мероприятия по налоговому контролю.

По итогам проверки выдается справка, а через 2 месяца — акт (п. 1 ст. 100 НК РФ).

Камеральная проверка на УСН

Проведение камеральной проверки регламентируется ст. 88 Налогового кодекса. Проверка проводится налоговыми инспекторами без выезда к налогоплательщику. Иногда о проведении такой проверки налогоплательщик может и не знать, пока проверяющим не потребуются пояснения или документы, объясняющие выявленные в декларации неясные моменты.

Какую отчетность должен сдать «упрощенец» в 2020 - 2021 годах, узнайте здесь.

Если в результате проверки выявляются нарушения налогового законодательства, проверяющими в 10-дневный срок после ее завершения составляется акт. Такой порядок указан в п. 1 ст. 100 Налогового кодекса.

Камеральная и выездная проверки могут совмещаться по времени проведения: в ходе камеральной проверки изучается поданная налогоплательщиком отчетность за текущий год, а при выездной проверке — за больший период, и для ее назначения могут быть более широкие основания. О возможности проведения одновременно 2 типов проверки указано в письме ФНС от 13.03.2014 № ЕД-4-2/4529.

По каким критериям налоговики проверяют декларацию по УСН, подробно рассмотрено в разъяснениях от экспертов КонсультантПлюс. Получите пробный доступ к системе и приступайте к изучению материала бесплатно.

Особенности проверки УСН 6%

Тем, кто применяет УСН по ставке 15%, нужно быть готовым подтвердить документально и свои доходы, и свои затраты. Что касается проведения выездной проверки налогоплательщиков, избравших упрощенную систему налогообложения c объектом «доходы», то проверяющие и у них могут затребовать расходные документы. В первую очередь, понадобятся документы об уплате страховых взносов, ведь они оказывают прямое влияние на расчет налога.

Какие страховые взносы уменьшают упрощенный налог, см. в материале «Единый налог при упрощенной системе налогообложения (УСН)».

Если «упрощенец» (6%) уплачивает торговый сбор по одному из нескольких осуществляемых видов деятельности, он может учесть уплаченный сбор при расчете УСН-налога, если организует раздельный учет доходов и УСН-налога по виду деятельности, по которому уплачивается торговый сбор. Наличие такого учета также находится под пристальным вниманием налоговиков при проверке «упрощенца».

Рассчитать сумму торгового сбора поможет статья «Как рассчитать торговый сбор для ИП?».

Также документы по расходам могут понадобиться в случае проверки правильности начисления и удержания НДФЛ, если упрощенец выступает налоговым агентом.

Подробнее о том, что нужно знать об учете на системе УСН с объектом налогообложения «доходы», читайте в нашей статье «УСН "доходы" в 2020-2021 годах (6 процентов): что нужно знать?».

Налоговые проверки упрощенца и новая ст. 54.1 НК РФ: на что обратить внимание

Ст. 54.1 появилась в НК РФ совсем недавно (введена законом от 18.07.2017 № 163-ФЗ) и посвящена вопросам необоснованной налоговой выгоды.

С понятием «необоснованная налоговая выгода» вы познакомитесь в материале «Презумпция добросовестности налогоплательщика - новая статья в НК РФ».

Контролеры при проведении камеральных и выездных проверок будут собирать доказательства реальности сделок, а также с особой скрупулезностью искать подтверждения умышленного ухода от налогов.

К примеру, «упрощенца» могут заподозрить в умышленном уходе от налогов, если он раздробил свой бизнес исключительно с одной целью – снизить налоговую нагрузку посредством применения специальных налоговых режимов. На это прямо указывают сами контролеры в своем письме от 13.07.2017 № ЕД-4-2/13650 (п. 13.2 Методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщиков, направленном на неуплату налогов).

Получите бесплатный пробный доступ к КонсультантПлюс и узнайте 17 критериев оценки дробления бизнеса, на которые ориентируются налоговики при проведении проверки.

Таким образом, «упрощенцу» нужно быть готовым доказать разумную деловую цель своих действий (например, цель дробления бизнеса), а также позаботиться о документальном обосновании реальности своих сделок, подтвердить должную осмотрительность при выборе контрагентов и т. д.

Итоги

Проверки упрощенцев налоговой службой мало чем отличаются от проверок налогоплательщиков, работающих на общей системе налогообложения. Исключением является то, что поводов для проведения налоговой проверки деятельности бизнесменов на УСН меньше.

Вся информация о налоговых проверках содержится в нашем разделе «Налоговые проверки».

Обычно если по декларации у налоговых инспекторов не возникает никаких вопросов, то проверки ожидать не следует. Тем не менее следует тщательно вести бухгалтерский и налоговый учет и хранить всю документацию, ведь решение о проведении камеральной проверки исполняется проверяющими немедленно, без предварительного уведомления налогоплательщика, а проверяемый период при выездной проверке захватывает 3 года.

Своевременное исправление нарушений и ошибок ведения книги учета доходов и расходов позволит избежать претензий со стороны проверяющих по поводу включения в налоговую базу отдельных доходов и расходов.

Екатерина Шестакова,

к. ю. н., генеральный директор компании «Актуальный менеджмент»

Экспертиза статьи:

Елена Королева,

служба Правового консалтинга ГАРАНТ,

налоговый консультант

Фирмы на УСН ведут новую форму книги учета доходов и расходов (далее — Книга) 1 с 2013 года. Рассмотрим выявленные за налоговый период и наиболее часто встречаемые нарушения и ошибки, возникающие при ее ведении, а также порядок их исправления в случае, когда компания применяет объект налогообложения «доходы, уменьшенные на величину расходов».

Распространенные нарушения и ошибки

Основным нарушением является несвоевременное отражение или неотражение в учете доходов и расходов. В результате него бухгалтер или руководитель компании нередко просто забывают показать какую-либо операцию в Книге и, следовательно, не могут подтвердить при налоговой проверке свои расходы, даже если есть первичные документы.

Это подтверждает и арбитражная практика. Так, ВАС РФ счел правильными доводы суда первой инстанции, который указал 2 , что «первичка», представленная заявителем, не подтверждает расходы. Судьи оценили эти документы и не сочли возможным принять их в обоснование расходов, мотивируя свое решение отсутствием спорных хозяйственных операций в Книге. Не были приняты во внимание и доводы заявителя о возможности внести в Книгу исправления. ВАС РФ сослался на то, что такие доводы не свидетельствуют о неправильном применении нижестоящими судами норм права. К аналогичному выводу пришел и ФАС Восточно-Сибирского округа 3 . По мнению судей, отсутствие сумм в Книге, отраженных в представленных первичных документах, не позволяет сделать вывод о том, что расходы действительно понесены.

Еще одним распространенным нарушением является не отражение в Книге денежных средств, поступающих в кассу организации. Инспекторы выявляют такую преднамеренную ошибку путем проведения контрольных закупок и выигрывают судебные споры. Так, ФАС Московского округа согласился с налоговиками в части доначисления «упрощенного» налога, сославшись на нарушение фирмой порядка признания доходов 4 .

Постановление Президиума ВАС РФ от 29 июня 2010 г. № 808/10

Пунктом 2 статьи 346.17 Кодекса предусмотрено, что расходами признаются затраты после их фактической оплаты. Вместе с тем подпунктом 2 пункта 2 названной статьи установлено, что расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются в составе расходов по мере реализации указанных товаров.

Таким образом, из данной статьи следует, что если товар приобретен для дальнейшей реализации, расходы на его приобретение подлежат учету при налогообложении не по мере фактической оплаты стоимости этого товара, а по мере реализации его покупателю.

Поскольку в главе 26.2 Кодекса не содержится норм, которые определяют для налогоплательщиков, применяющих упрощенную систему налогообложения, момент реализации товаров (работ, услуг), расходы на оплату товаров, предназначенных для дальнейшей реализации, признаются, как прямо указано в подпункте 2 пункта 2 статьи 346.17 Кодекса, по мере реализации указанных товаров.

Часто встречается неправильное отражение доходов и расходов. Например, многие торговые компании списывают расходы по оплате стоимости приобретенных для дальнейшей реализации товаров единовременно. Однако списывать такие затраты следует по мере дальнейшей реализации товаров, после оплаты их покупателем и передачи последнему права собственности на них 5 . Кроме того, судьи указывают 6 , что затраты на оплату товаров, предназначенных для дальнейшей реализации, признаются в составе расходов при расчете «упрощенного» налога после фактической передачи товаров покупателю, независимо от того, полностью они оплачены или нет.

Некоторые фирмы не знают, нужно ли отражать расходы на приобретенные товары (работы, услуги) с НДС или без него. По общему правилу, «упрощенцы» не являются плательщиками НДС 7 , поэтому налог необходимо включать в сумму расходов. Если товары куплены для дальнейшей перепродажи, то НДС с их приобретения учитывается в расходах по мере дальнейшей реализации 8 .

Нередки ошибки заполнения Книги (неверное указание содержания операции, например, из строки не ясно, какая операция в действительности была произведена; неправильное заполнение реквизитов платежных документов и прочее).

Возможны технические сбои в работе программного обеспечения при ведении Книги или заполнении декларации на ее основе. Если фирма вовремя все подкорректирует и укажет на сбой, у нее больше шансов победить в налоговом споре. Так, судьи приняли позицию компании, согласно которой из за сбоя в программе в декларации за 2010 год была отражена меньшая сумма доходов и расходов. При этом сумма налога, исчисленная к уплате, была отражена верно 9 .

Рассмотрим ошибки заполнения Книги на примере.

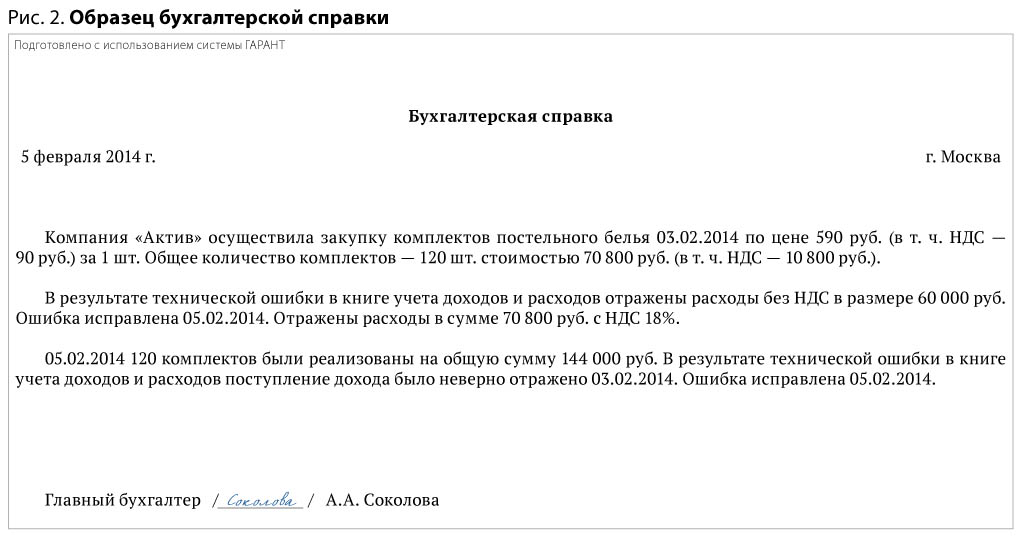

Пример

Компания «Актив» (объект налогообложения «доходы, уменьшенные на величину расходов») занимается продажей постельного белья. Закупочная цена комплектов на текстильной фабрике — 590 руб. (в т. ч. НДС — 90 руб.) за 1 шт. Фирма впоследствии реализует их по цене 1200 руб. (без НДС) за 1 шт.

03.02.2014 произведена закупка 120 комплектов на общую сумму:

120 шт. x 590 руб./шт. = 70 800 руб. (в т. ч. НДС — 10 800 руб.).

Все комплекты были реализованы 05.02.2014 на сумму:

120 шт. x 590 руб./шт. = 70 800 руб. (в т. ч. НДС — 10 800 руб.).

Бухгалтер отразил доходы и расходы следующим образом (см. строку 25 на рис. 1). В данном случае можно выделить следующие ошибки:

1. Неправильное отражение НДС (забыли включить в расходы).

2. На основании платежного документа (оплата товара) отражены расходы на товар и оплата (реализация) товара.

Любое исправление должно быть обоснованным и подтверждаться первичными документами. В большинстве случаев таким документом будет бухгалтерская справка, которую оформляют самостоятельно, указав в ней все обязательные реквизиты (ст. 9 Федерального закона от 06.12.2011 № 402 ФЗ). Отметим, что образец бухгалтерской справки можно разработать один раз и утвердить приказом руководителя в качестве приложения к учетной политике.

Перед внесением исправлений в Книгу составлена бухгалтерская справка (см. рис. 2).

Порядок исправления ошибок установлен в пункте 1.6 приказа Минфина России от 22.10.2012 № 135н. Исправление любой ошибки (описки) в бумажной Книге подтверждается подписью руководителя и заверяется печатью организации. Руководитель, помимо исправления ошибки, вправе поставить рядом с верными данными надпись «Исправленному верить». Кроме того, указывается дата исправления, без нее не ясно, когда были внесены изменения.

Бухгалтер и руководитель внесли исправления в Книгу (см. строки 26 и 27 на рис. 1).

Отметим, что в некоторых случаях корректировки Книги не связаны с ошибками. Например, когда скидка предоставлена продавцом уже после того, как подписан договор, но до момента поступления к нему денег, никаких корректировок в учете у продавца и у покупателя делать не нужно. Если же оплата произведена и покупатель не намерен оставлять ее в качестве аванса под будущие поставки, Книгу придется корректировать. В таком случае продавец на дату возврата денег сторнирует доходы на сумму скидки 10 .

При исправлении ошибок, относящихся к прошлым налоговым периодам, применяются положения статей 54 и 81 Налогового кодекса, которые устанавливают порядок представления уточненных налоговых деклараций. Кроме исправления ошибки в учете фирма обязана подать уточненную декларацию вместо представленной ранее, если искажения в последней привели к занижению суммы «упрощенного» налога 11 .

Ответственность

Вопрос о том, могут ли инспекторы оштрафовать фирму за неправильное ведение Книги, является спорным. Судьи и контролеры считают, что данный документ является налоговым регистром, поэтому следует отвечать 12 . Однако в законодательстве по этому поводу ничего не сказано. Также с 2013 года компании не обязаны заверять Книгу в инспекции 13 .

3 пост. ФАС ВСО от 01.03.2011 № А78-3971/2010.

4 п. 1 ст. 367.17 НК РФ; пост. ФАС МО от 04.05.2007 № КА-А40/3180-07.

5 п. 7 ст. 1, п. 2 ст. 5 Федерального закона от 21.07.2005 № 101-ФЗ; письма Минфина России от 07.08.2013 № 03-11-06/2/31883, от 24.01.2011 № 03-11-11/12, ФНС России от 24.11.2010 № ШС-37-3/16197@.

6 пост. Президиума ВАС РФ от 29.06.2010 № 808/10.

8 Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 23 августа 2013 г. N 03-11-06/2/34691 "О применении УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов".

9 пост. ФАС ПО от 25.06.2013 № Ф06-4895/13.

12 решение ВАС РФ от 08.09.2004 № 9352/04; пост. ВАС РФ от 11.09.2009 № 9513/09, ФАС МО от 17.03.2011 № Ф05-1154/2011, ФАС СЗО от 13.07.2009 № А05-11078/2008; письмо ФНС России от 16.08.2011 № АС-4-3/13352@.

13 приказ Минфина России от 22.10.2012 № 135н; информационное сообщение Минфина России от 29.12.2012.

Услуги

Налоговая инспекция в целях проведения камеральной налоговой проверки, рассылает в организации, применяющие УСН, требование о предоставлении пояснений по расхождению по суммам доходов, отраженных в налоговой декларации УСН и поступлением денежных средств по расчетным счетам организации. Вместе с пояснениями просит предоставить документы по неотраженным поступлениям в декларации, книгу учета доходов и расходов и прочие документы. Льготы организация не применяла, но было движение по счетам по договорам займа, по договорам участия долевого строительства.

Вопрос

Насколько правомерно налоговая инспекция запрашивает документы? Чем грозит организации непредставление документов по требованию о предоставлении пояснений?

Ответ специалиста

Согласно подпункту 2 пункта 1 статьи 31 Кодекса налоговые органы вправе проводить налоговые проверки в порядке, установленном настоящим Кодексом.

На основании пункта 3 статьи 88 Кодекса в случае выявления камеральной налоговой проверкой ошибок в налоговой декларации (расчете) и (или) противоречий между сведениями, содержащимися в представленных документах, либо выявления несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Направленность и смысл такой процедуры состоят в том, что она является одним из предусмотренных Кодексом механизмов урегулирования потенциально возникающего или могущего возникнуть налогового спора, поводом для которого, в частности, является обнаружение налоговым органом при проведении камеральной налоговой проверки различного рода ошибок, противоречий и несоответствий.

Действия налогового органа, предусмотренные пунктом 3 статьи 88 Кодекса, являются не только правом налогового органа, но и обязательной для налоговых органов процедурой перед составлением акта камеральной налоговой проверки. На это указал Конституционный Суд Российской Федерации в определении от 12.07.2006 N 267-О: полномочия налогового органа, предусмотренные статьей 88 Кодекса, носят публично-правовой характер, что не позволяет налоговому органу произвольно отказаться от необходимости истребования дополнительных сведений, объяснений и документов, подтверждающих правильность исчисления и своевременность уплаты налогов. При осуществлении возложенной на него функции выявления налоговых правонарушений налоговый орган во всех случаях сомнений и правильности уплаты налогов и тем более - обнаружения признаков налогового правонарушения обязан воспользоваться предоставленным ему правомочием истребовать у налогоплательщика необходимую информацию.

Также согласно правовой позиции Высшего Арбитражного Суда Российской Федерации, выраженной им в определении от 30.11.2007 N 15699/07, пунктом 3 статьи 88 Кодекса предусмотрена обязанность налогового органа при обнаружении ошибки в представленных налогоплательщиком документах поставить его в известность для исправления.

Таким образом, пунктом 3 статьи 88 Кодекса предусмотрена обязанность налогового органа направлять налогоплательщику требование о представлении пояснений. Следовательно, внесение в указанную статью рассматриваемого изменения не требуется.

При камеральной проверке ИФНС вправе потребовать от вас представить дополнительные документы или пояснения только в следующих ситуациях (п. п. 3, 7 ст. 88 НК РФ).

Что вправе потребовать ИФНС

В декларации обнаружены ошибки

Пояснения 1 или исправленную (уточненную) декларацию (п. 3 ст. 88 НК РФ)

Выявлено, что сведения, содержащиеся в декларации, противоречат сведениям из представленных вами документов

Документы, подтверждающие достоверность сведений в декларации (п. 4 ст. 88 НК РФ, Постановление Президиума ВАС от 15.03.2012 N 14951/11)

Выявлено, что сведения, содержащиеся в декларации, не соответствуют сведениям из документов, имеющихся в ИФНС

Документы, подтверждающие достоверность сведений в декларации (п. 4 ст. 88 НК РФ, Постановление Президиума ВАС от 15.03.2012 N 14951/11)

Как представить пояснения

Пояснения можно представить в ИФНС на бумаге или в электронном виде по ТКС. Исключение - пояснения, истребованные при камеральной проверке декларации по НДС. Их можно представить только в электронном виде по ТКС. Если сдать на бумаге, они будут считаться непредставленными (Письмо ФНС от 11.01.2018 N АС-4-15/192@).

К пояснениям можно приложить выписки из учетных регистров и другие документы, подтверждающие доводы, которые вы приводите в пояснениях (п. 4 ст. 88 НК РФ).

Если истребованные при камеральной проверке декларации пояснения или уточненная декларация не представлены в ИФНС в пятидневный срок, на организацию наложат штраф 5 000 руб. За повторное нарушение в течение календарного года штраф составит 20 000 руб. (п. п. 1, 2 ст. 129.1 НК РФ).

Из выше изложенного делаем вывод, что в обязанность налогового органа входит проведение камеральных проверок и затребование пояснений, а также документов, подтверждающих правильность начисления налогов на основании п.3, п.4 статьи 88 НК РФ.

Разъяснение дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» консультантом по бухгалтерскому учету и налогообложению ООО НТВП «Кедр-Консультант» Петровой Натальей Борисовной в апреле 2018 г.

При подготовке ответа использована СПС КонсультантПлюс.

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).

Данная консультация прошла контроль качества:

Рецензент: Селезнева Ирина Ахматясавиевна, доцент кафедры бухгалтерского учета, финансов и аудита ФГБОУ ВО Ижевская ГСХА

Читайте также: