Анализ усн осталось непризнанным

Опубликовано: 24.04.2024

Анализ произведенных и принятых в налоговом учете расходов по УСН в "1С:Бухгалтерия 8"

Данная статья и отчет, описанный в статье, будут полезны организациям, применяющим УСН с объектом налогообложения "доходы, уменьшенные на величину расходов". Как известно, не все расходы при использовании упрощенной системы налогообложения учитываются при расчете налога УСН, другими словами, расходы бывают принимаемые и не принимаемые в налоговом учете (в данном случае налоговом учете для целей УСН). Это означает, что в общем случае, сумма произведенных затрат и сумма затрат, принятых в налоговом учете, не совпадают. Кроме того, признание расходов для целей УСН может не совпадать по времени с датой появления расходов. Пользуясь терминологией налогового учета для налога на прибыль, это можно назвать образованием "временных разниц", когда в бухгалтерском учете расходы есть, а в налоговом учете они появятся только спустя какое-то время, после того, как будут выполнены условия принятия затрат. Из всего перечисленного понятно, что существует задача сопоставления расходов произведенных и принятых в налоговом учете с целью определения, все ли расходы приняты для целей УСН, и если не приняты, то правильно ли это.

Применительно к учету в программе 1С Бухгалтерия предприятия 8, картина выглядит так: принятые к учету расходы контролировать как правило не требуется, поскольку программа и так хорошо контролирует выполнение условий для принятия затрат. Если расходы приняты, значит условия выполнены. А вот не принятыми могут быть затраты, не потому что условия не выполнены, а потому что допущены ошибки в учете. В результате сумма расходов будет неоправданно уменьшена, а величина налога УСН соответственно завышена. Такие ошибки и следует выявлять и исправлять. Для этого отчет и нужен. Сформировав отчет, можно увидеть все расходы, не принятые к учету, и принять решения о правильности этого.

Принцип работы в типовой конфигурации.

Рассмотрим методику анализа принятых в налоговом учете по УСН (далее по тексту НУ) расходов в программе 1С Бухгалтерия предприятия 8 на примере, взятом из практики. На рис.1 показан фрагмент книги учета доходов и расходов, сформированный при установленном параметре "Выводить расшифровки".

Это позволяет увидеть расшифровку принятых расходов, т.е. какими именно документами расходы в НУ зарегистрированы, а также как они связаны с документом, отразившим расходы в книге учета доходов и расходов в графе "Расходы-всего". Последнее впрочем увидеть не так просто, поскольку единственная связь - это ссылка на дату и номер первичного документа. В качестве примера (см. рис.1) можно посмотреть отражение расхода в сумме 17040,00 руб. Оплата поставщику (в данном случае предоплата) произведена 13.01.2014, о чем в КУДиР есть запись - строка номер 8, где есть сумма только в графе 6. В это день расходы не приняты (графа 7 пустая), поскольку услуги еще не оказаны. Принятие расходов произошло позже, когда услуги оказаны и "оприходованы", а именно 15.01.2014, о чем есть запись КУДиР номер 12. В этой записи есть ссылка Оплачено: №2 от 13.01.2014 (на рис.1 подсвечена) - это ссылка на документ, которым произведена оплата услуг сторонней организации и соответственно выполнено одно из условий принятия затрат для целей УСН. Но, находясь на строке номер 8, невозможно увидеть и понять приняты отраженные в данной строке расходы в налоговом учете или не приняты. Понятно, что строка КУДиР, в которой отражено принятие расходов (в нашем примере это строка номер 12), может располагаться сколь угодно далеко, в том числе в другом отчетном периоде. И тогда увидеть в КУДиР, приняты ли расходы в налоговом учете, становится вообще невозможно.

Итак, из изложенного выше понятно насколько важно знать и видеть как, когда и какими документами расходы, отраженные в графе "Расходы-всего", приняты в НУ, приняты ли вообще, на всю ли сумму приняты и если нет, то насколько это правильно. Как же это отследить? В типовой конфигурации никак или почти никак.

Примечание: здесь нужно оговориться и вспомнить про существующий в программе 1С Бухгалтерия предприятия 8 отчет "Анализ состояния налогового учета по УСН", который позволяет узнать сумму непризнанных расходов, однако он мало информативен, так как не позволяет получить детализацию до уровня отдельных операций (документов).

На рис. 1 такой операцией (операцией непризнанных расходов) является оплата поставщику на сумму 13320,00 руб, в КУДиР это строка номер 2, этот расход в НУ не принят. Но понять, признаны ли эти затраты или нет, анализируя книгу учета доходов и расходов, невозможно, поскольку принятие расхода может происходить сколь угодно далеко по времени от момента возникновения, в том числе в другом отчетном периоде. В данном случае расход не принят и не принят ошибочно, как результат своего рода "пересортицы" в аналитическом учете, а именно не правильного указания договора контрагента в документе "Поступление товаров и услуг". Оплата поставщику прошла по одному договору, а отражение в учете услуг этого контрагента произведено по другому договору. Такого рода ошибок на практике встречается очень много. Рассмотрение всех видов ошибок ("пересортица" не единственная ошибка) выходит за рамки данной статьи. Важно научиться эти ошибки обнаруживать и исправлять. Рассмотрим как это можно сделать с помощью дополнительного отчета "Анализ принятых в налоговом учете расходов по УСН".

Рис. 1 Фрагмент книги учета доходов и расходов

Порядок работы с отчетом "Анализ принятых в налоговом учете расходов по УСН".

Продолжим рассмотрение предыдущего примера. На рис.2 показан фрагмент отчета Анализ принятых в налоговом учете расходов по УСН, сформированного за тот же период что и книга учета доходов и расходов. Видно, что в отчете сопоставлены расходы по графе "Расходы-всего" (это графа 6 КУДиР) и принятые в НУ расходы по тем же самым операциям (графа 7 КУДиР). В отчете сумма затрат произведенных и принятых указана в одной строке, т.е. искать эти суммы в разных строках, как в КУДиР, уже не требуется.

Примечание: обратите внимание на строку отчета с суммой 17040 руб., которой соответствует строка КУДиР номер 12 (см. рис.1). В КУДиР указаны номер и дата документа оплаты, не совпадающие с реквизитами документа Списание с расчетного счета. Это потому что в КУДиР указаны реквизиты платежного поручения, а не банковского документа программы 1С Бухгалтерия 8. Что вносит дополнительную путаницу, хотя формально это наверное правильно.

Если по каким-либо причинам расходы в НУ не признаны или признаны не в полном объеме, это хорошо видно по графе Отклонение. Также в отчете указаны документы, регистрирующие принятые расходы в НУ. Эти документы могут быть представлены содержанием операции как на рис. 2 (см. графу Содержание операции) или стандартным для платформы 1С:Предприятие представлением документов, например Поступление товаров и услуг 0000-У00002 от 15.01.2014 12:00:50. В любом случае по двойному щелчку мышью в качестве расшифровки отчета можно открыть форму соответствующего документа.

Рис.2. Фрагмент отчета Анализ принятых в налоговом учете расходов по УСН

Поведением отчета можно управлять с помощью установки параметров отчета (см. рис.3). В частности можно с помощью диалога для стандартного периода установить произвольный период рассмотрения операций УСН. Можно задать отбор по организации и (или) отбор только тех операций, по которым расходы в НУ не приняты или не полностью приняты. Для этого нужно установить параметр Отклонение не равно нулю.

Рис.3 Установка параметров

Можно создать несколько вариантов отчета, например создать вариант, в котором документы принятия расходов в НУ будут представлены стандартными ссылками на документы, и вариант, в котором документы принятия расходов в НУ будут представлены содержанием операции. А можно создать вариант, в котором будут две колонки: и стандартная ссылка на документ и содержание операции. Эти возможности типовые, сосредоточены в меню "Все действия", приемы работы такие же как с любым другим отчетом, пояснений не требуют. Кроме того описание настроек отчета есть в справке. Для примера на рис.4 показано окно выбора варианта отчета.

Рис.4 Выбор варианта отчета

Для того, чтобы добавить вариант, достаточно сохранить любой существующий с другим именем (пункт меню "Сохранить вариант"). Для того, чтобы изменить любой вариант есть в меню пункт "Изменить вариант".

Завершение примера.

Осталось показать как изменится содержание отчета после исправления документа "Поступление товаров и услуг" и принятия расходов в НУ. Напомню, что причина не признания расхода была в неправильном указании договора контрагента. После исправления расходы в налоговом учете приняты, а в отчете Анализ принятых в налоговом учете расходов по УСН видно, какими именно документами признаны. На рисунках 5 и 6 показаны два варианта отчета после исправления проблемного документа.

Рис.5 Вариант отчета с колонкой Содержание операции

Рис.6 Вариант отчета с колонкой Документ принятия расходов НУ

Пояснения к алгоритму

За основу отчета берется графа Расходы-всего, т.е. графа 6, отчета Книга доходов и расходов. Другими словами берутся записи регистра накопления КнигаУчетаДоходовИРасходов с ненулевыми суммами по графе 6. Затем к этим записям добавляются сведения из регистра сведений РасшифровкаКУДиР, в котором содержатся пояснения по принятым в НУ расходам. Таким образом, строки по графе 7, не имеющие соответствия в выбранном периоде (приняты расходы за прошлый период) в отчет не попадут и не должны, поскольку к расходам текущего периода никакого отношения не имеют и к задаче проверки правильности принятия расходов в НУ в текущем периоде также отношения не имеют. Поэтому итоговая сумма отчета по графе "в т.ч. расходы, учитываемые при исчислении налоговой базы" с одноименной графой КУДиР может и не совпадать.

Как уже сказано выше, связь графы 6 и графы 7 устанавливается в регистре сведений РасшифровкаКУДиР. При оформлении возвратов от покупателя никаких записей в указанный регистр не делается, т.е. привязки суммы сторно по графе 7 к графе 6 нет. Поэтому такие операции в отчете никак не отражаются. Проще говоря, если например расходы были полностью приняты в НУ, то они так и будут показаны полностью принятыми. При повторной продаже возвращенного товара поведение типовых конфигураций БП 2.0 и БП 3.0 различно. В программе Бухгалтерия предприятия ред.3.0 связь графы 7 и графы 6 в этом случае, также как и при возврате, не устанавливается. Поэтому в БП 3.0 возвраты товаров от покупателя в отчете никак не отражаются, но и результат в конечном итоге не искажают.

Рис.7.1 Фрагмент КУДИР с возвратом от покупаетеля

Пример отчета КУДИР, отражающего такую последовательность операций, приведен на рис.7.1. Здесь в строках 5 и 6 отражен возврат товаров от покупателя и соответственно сторно по графе 7. Затем произведена продажа (см. строку 7), в составе которой (это важно, количество проданного товара больше чем количество возвращенного) есть возвращенный товар. Хорошо видно, что сумма возвращенного товара (строка 7.1) выделена отдельно и к документу оплаты не привязана, а сумма "сверх возврата" (строка 7.3) к оплате привязана. Это позволяет и в нашем отчете корректно отразить все операции (см. рис.7.2). Еще раз подчеркиваю, таким отчет будет и на момент возврата от покупателя, и на момент повторной продажи.

Рис.7.2 Отчет при наличии возвратов от покупателя

Если алгоритм типовой конфигурации будет улучшен, т.е. появится связь возвратов с документами оплаты, то содержание отчета без каких-либо доработок будет более правильным.

К сожалению, программа БП 2.0 работает менее корректно. При возврате от покупателя связь графы 6 и графы 7 КУДИР также не устанавливается. А вот при продаже возвращенного товара устанавливается такой же как при первоначальной продаже. Таким образом получается, что возвращенный товар дважды привязывается к одному и тому же документу оплаты. В нашем отчете это отражается как превышение суммы принятых расходов (сумма по графе 7) над произведенными расходами (сумма по графе 6) по данному документу оплаты. На этапе формирования отчета сделать с этим ничего нельзя, нужно эту особенность учитывать.

Комплект поставки.

В комплект поставки входят: внешний отчет Анализ принятых в налоговом учете расходов по УСН в виде файла АнализПринятыхРасходовУСН.erf. Отчет не требует установки, может использоваться через меню Файл -Открыть.

Впрочем, если есть желание, его можно включить в пользовательский интерфейс. Для этого, во-первых, нужно в настройках программы в разделе Дополнительные отчеты и обработки установить галочку Использовать дополнительные отчеты и обработки. Затем в этом же разделе создать новый отчет (открыть файл АнализПринятыхРасходовУСН.erf) и отредактировать, как показано на рис. 8. После этого отчет появится в дополнительных отчетах в выбранном разделе, например в разделе Учет, налоги, отчетность.

Рис.8 Включение отчета в пользовательский интерфейс

Упрощённая система налогообложения облегчает ведение бизнеса, но не освобождает от налогового контроля. Убытки в декларации вызывают пристальное внимание ФНС. Читайте, как перенести часть расходов на следующий период, чтобы не показывать убыток в налоговой декларации по УСН за 2020 год.

Чем грозит убыток в декларации по УСН

Обнаружив убытки в декларации по УСН, сотрудники камерального отдела ФНС запросят у компании или ИП пояснения о причинах (п. 3 ст. 88 НК РФ). На требование налоговиков нужно ответить в течение пяти рабочих дней. Если опоздать или представить недостоверные данные, руководителя компании вызовут лично ответить на вопросы.

Убыточные декларации по УСН в течение двух лет подряд могут стать причиной выездной проверки (Приказ ФНС России от 30.05.2007 № ММ-3-06/333@).

Кроме риска проверки, у бизнеса с убыточной отчётностью есть трудности при кредитовании или участии в тендерах. Банки и частные инвесторы отказываются давать деньги компаниям с такими финансовыми показателями. При проведении тендеров предоставление финотчётности и прибыльные декларации — ключевые требования, которые демонстрируют налоговую репутацию добросовестной компании.

Можно ли переносить расходы на будущие периоды по своему усмотрению

Один из вариантов избавления от убытков в декларации по УСН — перенос расходов на будущие периоды. Однако нельзя по своему усмотрению просто взять и отразить расходы в следующем налоговом периоде. Для этого надо тщательно проанализировать свои хозяйственные операции с точки зрения выполнения условий для их учёта.

Иногда бухгалтеры хитрят и «находят» документы за прошлый год уже после его окончания. Но расходы безопаснее учитывать в том периоде, к которому они относятся. Их можно отражать в текущем периоде, только когда не получается определить период совершения ошибки или когда ошибка привела к переплате налога (п. 1 ст. 54 НК РФ).

Обнаружив ошибку, бухгалтер должен оценить, как она повлияла на налоговую базу предыдущего периода — привела к переплате или недоплате налога на УСН. А затем, исходя из ситуации, — сдать уточнённую декларацию за прошлый период или отразить исправление в текущей декларации.

«Хитрость» не сработает, когда по итогам года уплачен минимальный налог, рассчитанный исходя из полученного дохода (п. 6 ст. 346.18 НК РФ). Обнаружив расходы, понесённые в прошлом году, но учтённые при расчете налога УСН в текущем году, налоговая исключит такие расходы из налогооблагаемой базы и доначислит налог.

Условия учёта расходов по УСН

Все расходные хозоперации плательщиков УСН можно разделить на пять групп:

- приобретение товаров для перепродажи;

- приобретение материалов и сырья для выполнения работ;

- приобретение услуг и работ сторонних подрядчиков (аренда помещений, оборудования);

- создание, покупка и ввод в эксплуатацию основных средств;

- приобретение оборудования, инструментов или прочего имущества дешевле 100 тыс. рублей.

При УСН принять расходы к учёту можно только после фактической оплаты (п. 2 ст. 346.17 НК РФ). Но это не всё. Чтобы налогоплательщик мог учесть расходы в налоговой базе, должны выполняться дополнительные условия, различные для каждой из перечисленных групп.

Приобретение товаров для перепродажи

Расходы налогоплательщика на товары, купленные для последующей перепродажи, учитывают только при совокупном выполнении следующих условий:

- Товары реализованы покупателю (пп. 2 п. 2 ст. 346.17 НК РФ). Продать их можно в том числе и с отсрочкой платежа, для учёта в расходах поступления денег ждать не нужно (п. 1 ст. 39 НК РФ, п. 1 ст. 223 ГК РФ, письмо Минфина РФ от 23.09.2019 № 03-11-11/73036).

- Товар оплачен поставщику (письмо ФНС России от 06.12.2010 № ШС-17-3/1908@).

- Затраты на приобретение товаров подтверждены первичными документами.

Как перенести расходы на будущий период

Договоритесь с поставщиком об отсрочке платежа до января следующего года. Ещё один вариант — зарезервировать товар и заплатить аванс, но отгрузить только после окончания налогового периода. Аванс в расходах не учитывается, но поможет зафиксировать стоимость или наличие приобретаемых изделий (письмо Минфина РФ от 20.05.2019 № 03-11-11/36060).

Приобретение материалов и сырья (МПЗ) для выполнения работ

Затраты на приобретение сырья и материалов учитывают в расходах на момент фактической оплаты или погашения задолженности другим законным способом, например, проведения зачёта взаимных однородных требований (пп. 1 п. 2 ст. 346.17 НК РФ, письмо Минфина РФ от 26.11.2019 № 03-11-11/91390).

В момент отражения затрат на МПЗ в учёте запасы необходимо оприходовать на склад. При этом фактическая дата использования МПЗ в производственном процессе не имеет значения (письмо Минфина РФ от 31.07.2013 № 03-11-11/30607).

Как перенести расходы на будущий период

Получите согласие поставщика на перенос поставки или отсрочку оплаты на начало следующего года.

Приобретение услуг и работ сторонних поставщиков

Услуги и работы сторонних поставщиков учитываются в расходах только после оплаты и подтверждения факта выполнения работ или оказания услуг (п. 2 ст. 346.16, п. 2 ст. 346.17 НК РФ). Выполнение работ подтверждает акт, составленный по правилам бухучёта, оказание услуги может подтвердить иной первичный документ (отчёт, счёт, инвойс и т.д.), если это закреплено в учётной политике или в договоре между сторонами (письмо Минфина РФ от 21.01.2019 № 07-04-09/2654).

Как перенести расходы на будущий период

Проверьте в договоре, чем подтверждается факт выполнения работ или оказания услуг. Согласуйте с исполнителем перенос на январь оплаты или даты выставления акта выполненных работ или иного документа, который подтверждает оказание услуги.

Расходы на создание, покупку и ввод в эксплуатацию основных средств

Основные средства (ОС) — используемое в производственном или управленческом процессе имущество, стоимость которого превышает 100 тыс. рублей и период полезного использования которого более одного года (п. 1 ст. 257 НК РФ).

Учесть расходы на создание, покупку или ввод в эксплуатацию ОС можно только после их полной оплаты и ввода в эксплуатацию. Если оплата неполная, учесть можно только часть расходов (письмо Минфина РФ от 28.08.2018 № 03-11-06/2/61172).

Ещё одно обязательное условие — расходы должны быть экономически обоснованы и направлены на получение дохода.

Если плательщик совмещает УСН с другим налоговым режимом и купил ОС, которые будут использоваться только в рамках другого режима, например ПСН, то включать затраты в состав расходов нельзя (п. 8 ст. 346.18 НК РФ, письмо Минфина РФ от 31.05.2018 № 03-11-11/37046).

Расходы на ОС списывают в течение календарного года равными долями на последнее число каждого оставшегося квартала и на конец года (п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ, письмо ФНС России от 27.02.2010 № 3-2-11/6@).

Например, если все условия для признания расходов выполнены в I квартале, расходы признают равными долями на 31 марта, 30 июня, 30 сентября и 31 декабря этого года. А если ввод в эксплуатацию произведён только в IV квартале — вся сумма затрат отнесётся на расходы 31 декабря.

Как перенести расходы на будущий период

Отложите на начало следующего года оплату или ввод в эксплуатацию объекта ОС. На случай претензий со стороны налоговиков подготовьте документальное обоснование причин, по которым ОС были введены в эксплуатацию позднее, чем приобретены. Такими причинами могут быть ремонт, отладка, технические недоработки при монтаже.

Соберите комиссию и составьте акт, в котором укажите причины, по которым объект не может использоваться в производственном процессе. Составьте перечень необходимых работ и график их выполнения. Введите ОС в эксплуатацию в новом году, после устранения причин, препятствующих их использованию в производстве. Важный нюанс — амортизацию на ОС можно начислять только после ввода в эксплуатацию.

Расходы на приобретение оборудования, инструментов или прочего имущества дешевле 100 тыс. рублей

Малоценное имущество — это инструменты, приспособления, инвентарь, приборы, лабораторное оборудование, спецодежда, средства индивидуальной и коллективной защиты и иное имущество, которое стоит менее 100 тыс. рублей и не являющееся амортизируемым.

Способ отражения стоимости малоценного имущества в расходах налогоплательщик закрепляет в учётной политике. Такое имущество можно полностью включить в расходы при передаче в эксплуатацию, а можно амортизировать, как в бухучёте (п. 2 ст. 254 НК РФ, письмо Минфина РФ от 06.03.2019 № 03-03-07/14527). В обоих случаях малоценное имущество должно быть полностью оплачено к моменту отражения его стоимости в расходах.

Как перенести расходы на будущий период

Отложите оплату или использование малоценного имущества на начало следующего года.

До 1 апреля 2020 года предприятия, работающие на упрощенной системе налогообложения, обязаны подать в ФНС РФ декларацию за 2019 год, а также уплатить налоги. Налогооблагаемая база при УНС высчитывается с учетом вычета авансовых платежей за 3 квартала. Какие действия нужно произвести в программе 1С: Бухгалтерия предприятия 8 до того, как приступить к заполнению декларации.

Для составления безошибочного итогового отчета, а в дальнейшем 3 НДФЛ рекомендуется действовать пошагово, и придерживаться определенной последовательности:

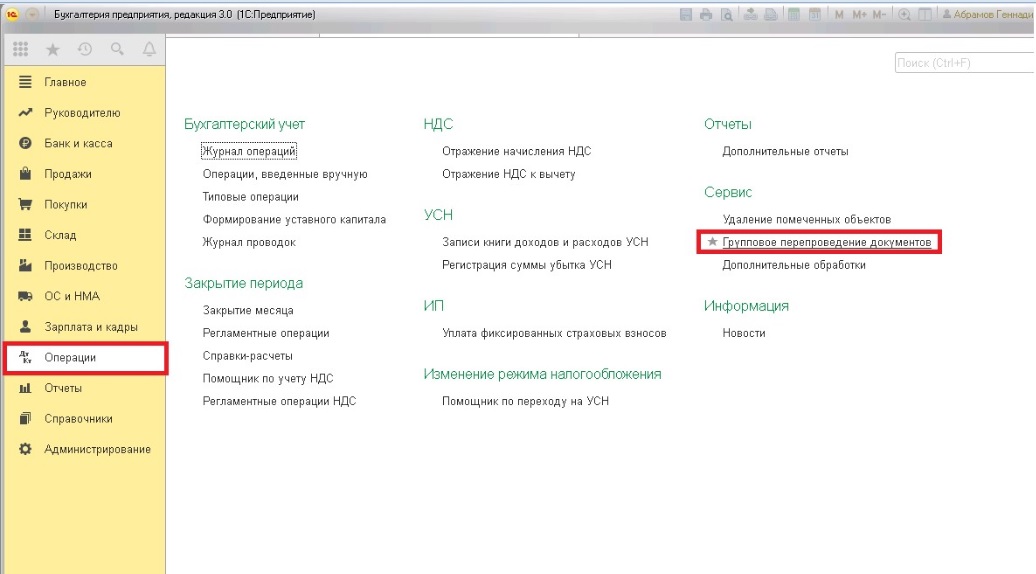

- На первом этапе занесите в имеющуюся базу первичную документацию, и тщательно проверьте правильность ввода данных. Затем необходимо произвести перепроводку в нужной последовательности. В этом поможет программная функция «Групповое перепроведение документов». Для этого зайдите в меню «Операции», выберите вкладку «Сервис».

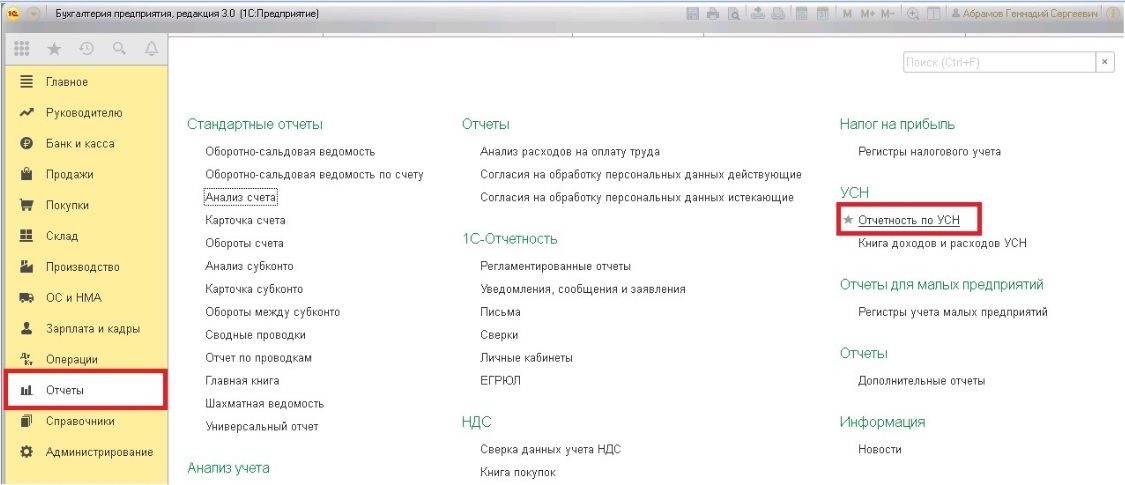

- Следующим этапом приступают к аналитической проверке состояния налогового учета. Правильность отображения операций по дебету и кредиту проверяется посредством отчета «Анализ состояния налогового учета по УСН».

Для того, чтобы найти эту функцию, следует открыть раздел «Отчеты», перейти в подраздел «Отчетность по УСН», и выбрать необходимую вкладку.

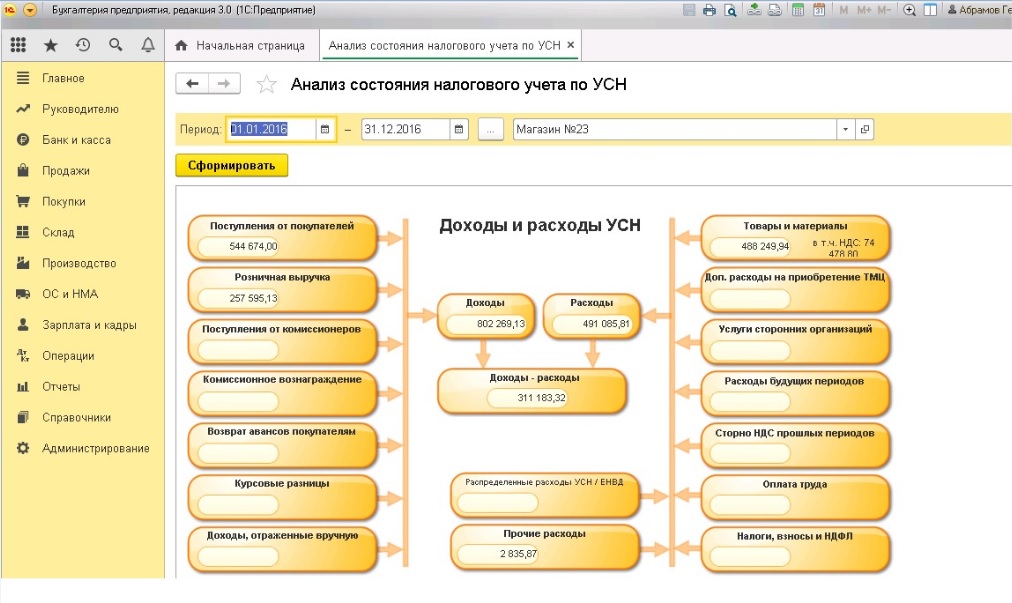

При заполнении отчета указывается наименование организации, а также требуемый период. После того, как выбраны все нужные критерии, действия подтверждаются кнопкой «Сформировать».

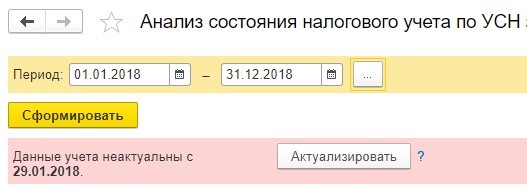

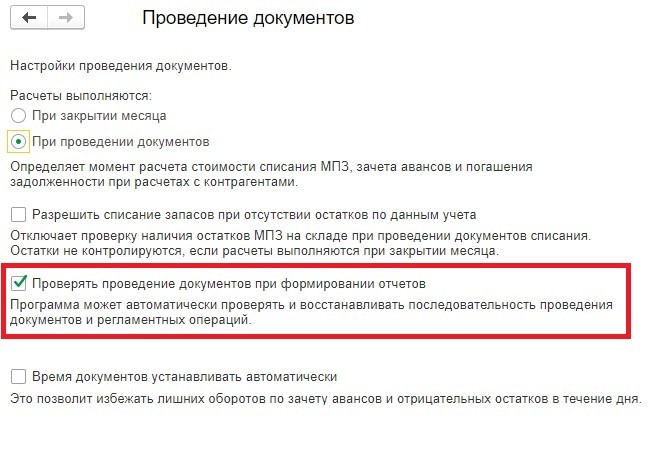

Если в Программе настроек для формирования отчетов активирован режим контроля за проведением документации на экране всплывет уведомление о том, что сбита хронологическая последовательность. Это произойдет только в том случае, если изначально не было произведено перепроводки документов.

Чтобы включить эту функцию, нужно зайти в раздел «Администрирование», а затем выбрать закладку «Проведение документов».

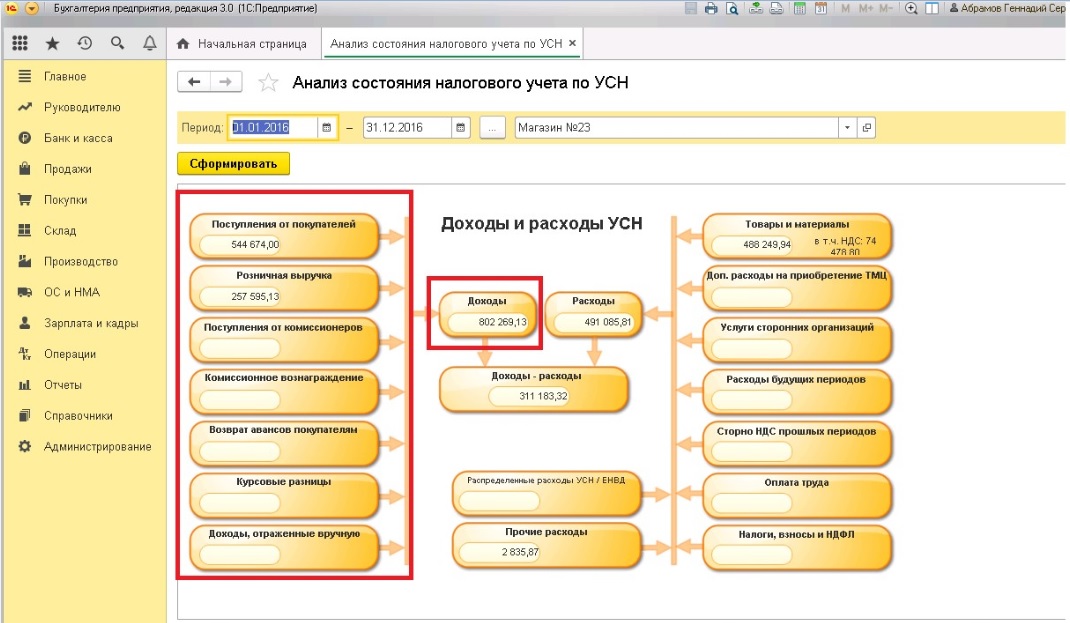

Наполнение отчета осуществляется на основе данных информационной базы. С Левой стороны отображаются доходы, объединенные в такие блоки:

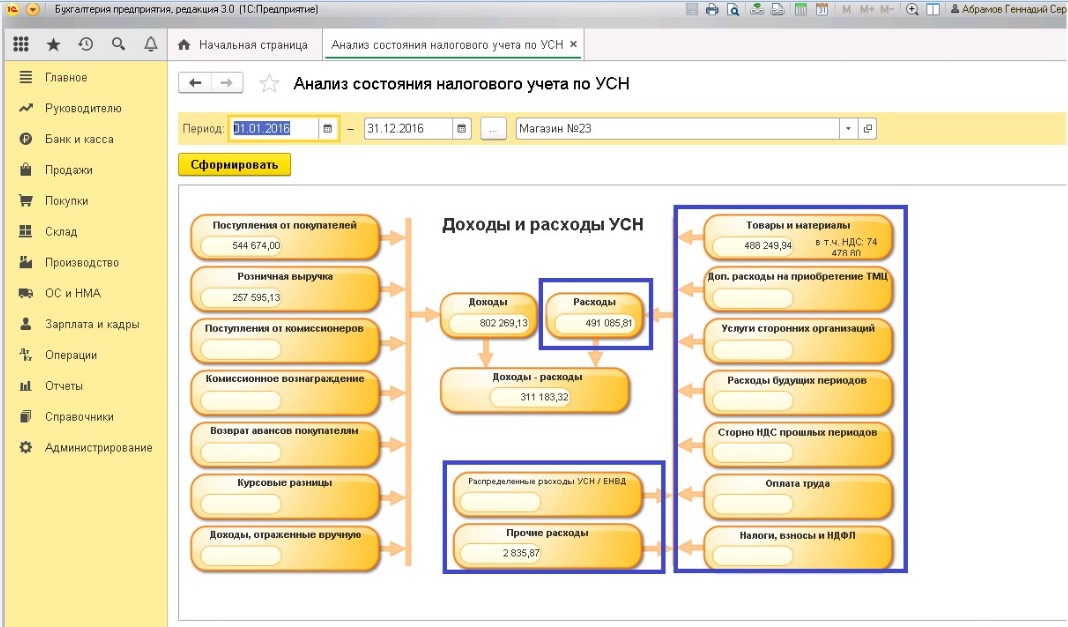

В правой части страницы обозначены суммы расходов, которые будут учтены для объекта налогообложения «Доходы, уменьшенные на величину расходов». Эти данные сведены в ряд модулей:

Центральная часть отчета информирует о базе налогообложения для налога по УСН. Она является разностью между общими показателями дебета и кредита соразмерно.

Для понимания того, из чего сложились выведенные в отчете показатели, можно навести мышку на интересующий модуль, а в новом окне ознакомиться с документами и их суммарными показателями, учтенными при формировании итоговой суммы ячейки.

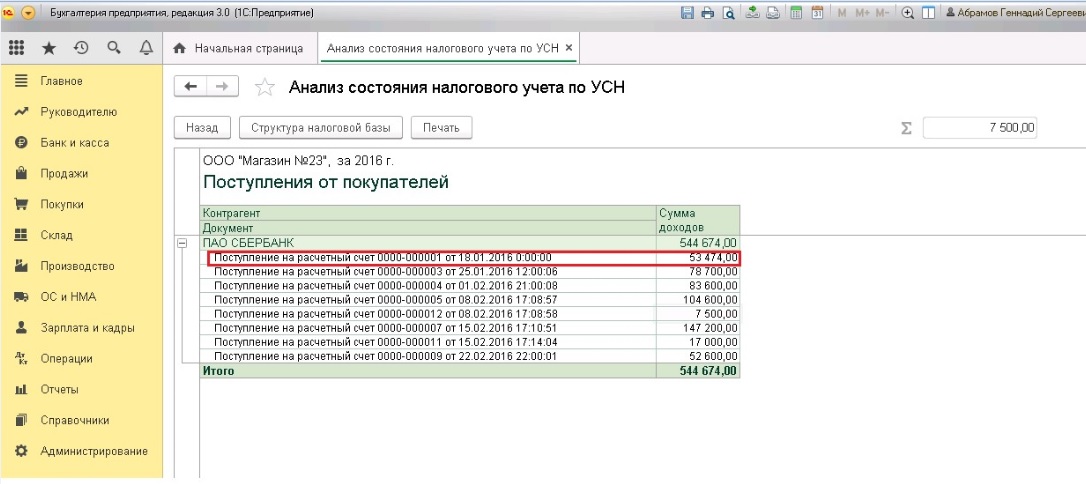

Для примера, проведем более подробный анализ блока доходов – у нас они складываются из поступлений от покупателей. Кликнув на данную позицию, раскрывается полный перечень документов, отображающих факты поступивших оплат, а также наименование контрагентов и поступивших перечислений от них. Группировка по покупателям представляется наиболее рациональной.

Двойной щелчок мышью по выбранному документу открывает его, и можно ознакомиться с поступлением дохода по каждой из введенных в базу доходных позиций.

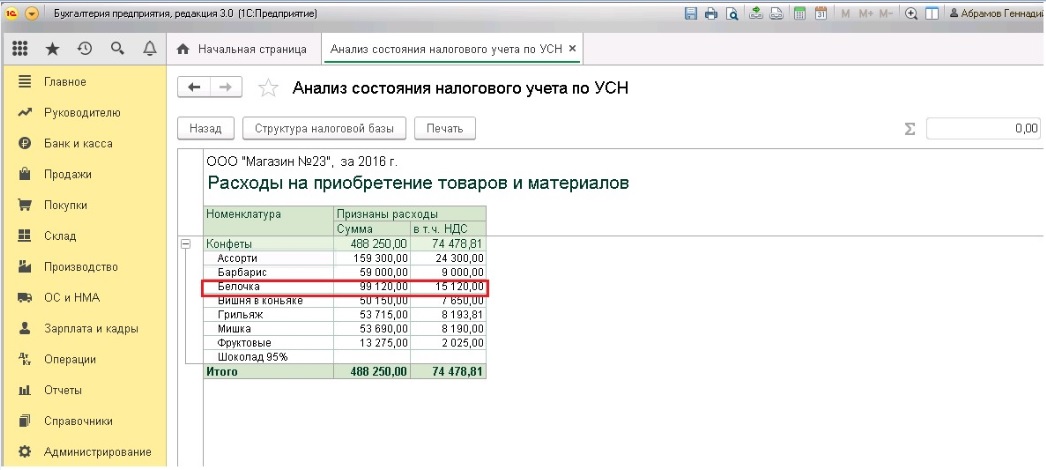

Теперь кратко ознакомимся с модулем, представляющим расходы. В него включены товары и материалы.

В данном блоке находится перечень номенклатурных позиций, расходы по которым были признаны, он носит название «Расходы на приобретение товаров и материалов».

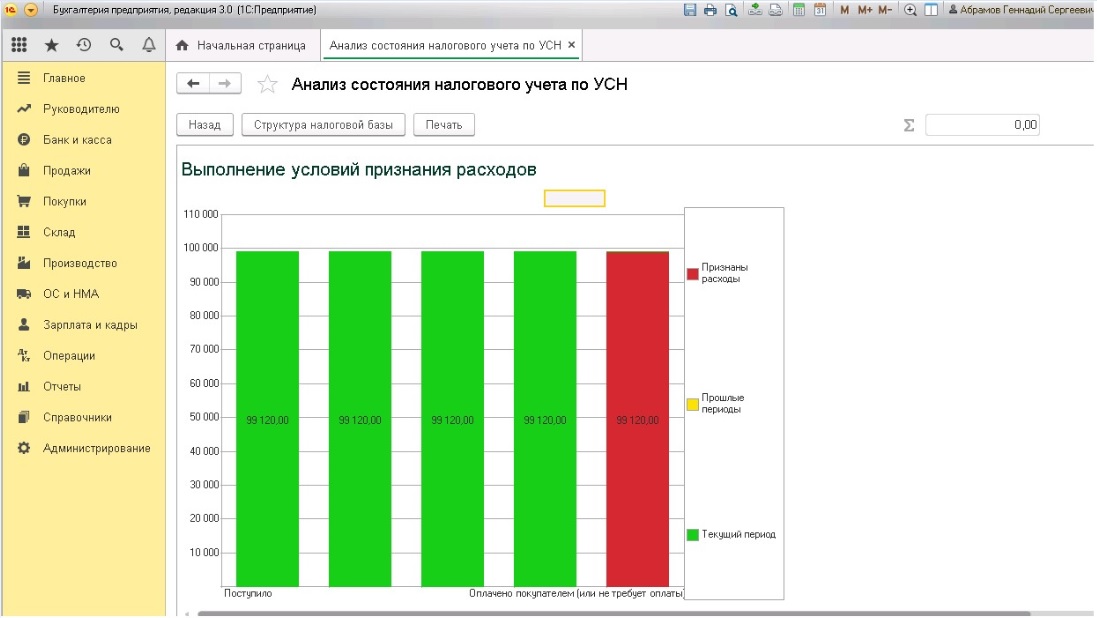

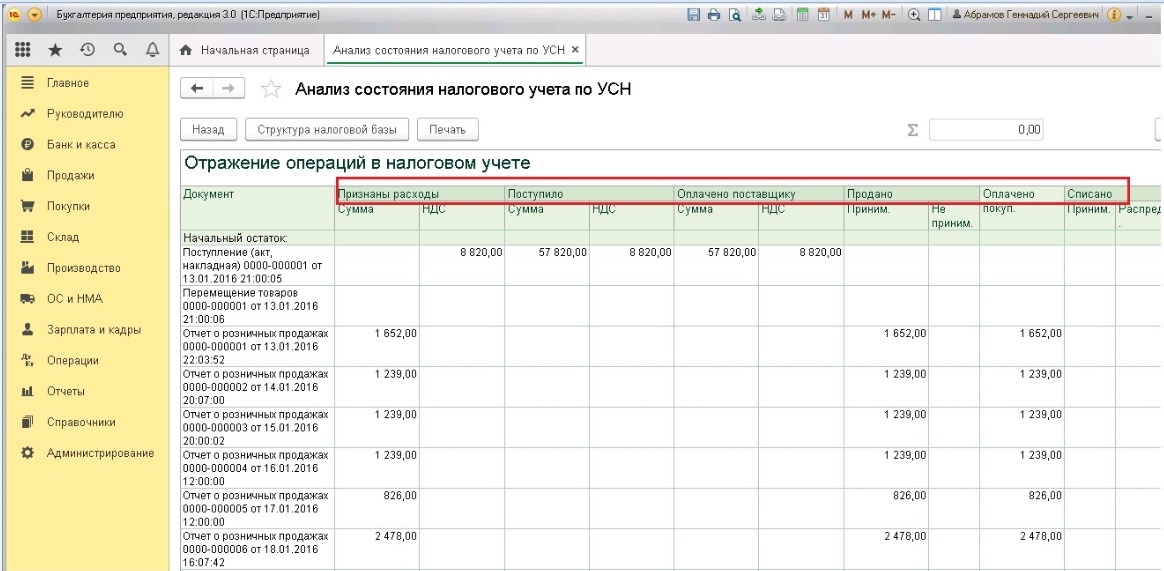

При необходимости можно посмотреть развернутое движение по любой номенклатуре. Для этого сдует кликнуть мышкой два раза на требуемую позицию из перечня. На открывшейся странице сведения представлены в двух видах – сопроводительная диаграмма «Выполнение условий признания расходов» и таблица с исчерпывающими данными «Отражение операций в налоговом учете». Табличная структура позволяет легко провести анализ, а также уточнить, какие из сумм признаны, а какие остались в непризнанных расходах, и выявить причины, предшествующие данной ситуации.

В этом материале разобрана схема работы с отчетом по УСН, и как благодаря ему, в программе 1С:Бухгалтерия предприятия 8 редакции 3.0 ведется анализ состояние налогового учета по упрощенной системе налогообложения.

Предприниматели на упрощенной системе налогообложения так же обязаны вести Книгу учета доходов и расходов. Как поступить, если выясняется, что какие-то доходы или расходы отражены неверно? Первый возникающий вопрос — можно ли в принципе не исправлять ошибки в Книге? Если в результате ошибки вы не доплатили налог и это откроется при проверке, вам доначислят «упрощенный» налог, пени, а также штраф — 20% от неуплаченной суммы (ст.122 НК РФ). Если докажут, что налог не перечислен умышленно, то штраф возрастет до 40% от суммы недоимки.

Если же вы вовремя заметите и исправите ошибку сами, заплатите налог, пени, подадите уточненную декларацию, то штрафы начисляться не будут (п.3 ст.81 НК РФ). Что касается ошибок, из-за которых налог вы переплатили, законодательство исправлять их не требует. Однако в ваших интересах подать уточненную декларацию: излишне уплаченный налог можно вернуть либо зачесть в счет будущих платежей.

Итак, ошибки исправлять в любом случае надо. Какие для этого нужны шаги?

1. Определите период, к которому относится найденная ошибка

Выясните, когда была совершена ошибка, чтобы понять, налоговую отчетность какого года вам нужно корректировать.

По общему правилу пересчитывать следует налоговую базу именно того года, в котором вы допустили ошибку. Есть и исключения: период обнаружения ошибки неизвестен, то придется корректировать записи в текущем году. Так же можно поступить, если в результате допущенной ошибки получилась переплата налога (п.1 ст.54 НК РФ): при переплате вы можете исправлять данные текущего года, а можете и прошлогодние.

Если же база занижена и получилась недоимка по налогу, то корректировать надо именно тот период, в котором вы допустили ошибку.

2. Внесите исправления в Книгу учета

Определив период, внесите изменения в Книгу учета доходов и расходов за требуемый год. Порядок действий будет зависеть от того, в каком виде вы заполняете Книгу учета — в бумажном или в электронном (п.1.4 и 1.5 Порядка заполнения Книги учета, утвержденного приказом Минфина России от 22.10.2012 N 135н).

- Книга учета ведется в бумажном виде

Аккуратно перечеркните неверную сумму, а рядом запишите правильную. Поставьте текущую дату и подпись руководителя фирмы или бизнесмена, а также печать, если она есть (п.1.6 Порядка). Рядом с корректировкой можете сделать надпись: «Исправлено верно».

Кроме того, обязательно составьте бухгалтерскую справку: она будет являться обоснованием корректировок Книги учета (п.1.6 Порядка).

Если прошлогодняя ошибка привела к переплате налога, то исправления можно вносить в Книгу учета как прошлого, так и текущего периода.

- Книга учета ведется в электронном виде

Внесите исправления в программу — удалите неверные данные и введите новые. По итогам года распечатайте верный вариант (п.1.4 Порядка). Например, так можно поступить, если вы нашли ошибку за прошлый год, но Книгу за этот год вы еще не распечатывали. Тогда можно сразу скорректировать регистр.

Однако если Книга учета распечатана, придется исправлять ее первым способом.

3. Определите недоимку или переплату «упрощенного» налога и при необходимости рассчитайтесь с бюджетом

Недоимка по «упрощенному» налогу возникает, если налоговая база по УСН была занижена: не были учтены полученные доходы или отражены лишние расходы. Чтобы определить сумму недоимки, умножьте величину неучтенных доходов или излишне отраженных расходов на ставку налога. И перечислите недоимку в бюджет.

Кроме того, за несвоевременную уплату налога в результате занижения налоговой базы вам придется перечислить пени. Их нужно рассчитать исходя из ставки рефинансирования за каждый день просрочки со дня, следующего за днем, установленным для уплаты налога. И заканчивая днем, когда недоимку уплачивают в бюджет (п.3 ст.75 НК РФ).

Переплата возникает, когда база по УСН завышена: учтены лишние доходы или не полностью отражены расходы. Рассчитывается переплата в том же порядке, что и недоплата. Умножьте величину, на которую завышена налоговая база, на применяемую ставку налога при упрощенной системе.

Переплата означает, что соответствующую сумму вам должен вернуть бюджет. Это возможно только после того, как вы подадите уточненную декларацию и напишете заявление о зачете переплаты в счет будущих платежей или о возврате суммы (ст.78 НК РФ). Без уточненной декларации налоговики не узнают о том, что у вас есть переплата — она просто не будет числиться у них в учете.

4. Отразите исправление ошибки в декларации по УСН

Если же вы исправляете ошибку в текущем году, по которому налоговая отчетность еще не подавалась, то у вас в декларацию сразу попадут нужные данные с учетом тех корректировок, которые вы внесли в Книгу учета.

Как составлять уточненную декларацию?

Это нужно делать по форме, действовавшей в том периоде, за который подается декларация (абз.2 п.5 ст.81 НК РФ). Отражайте в ней все корректные данные, а не разницу между правильными и неправильными суммами: действуйте так, как будто вы оформляете декларацию заново, руководствуясь новыми цифрами.

К «уточненке» приложите сопроводительное письмо, в котором объясните причину корректировки и ее содержание, либо бухгалтерскую справку, на основании которой делали исправления в учете.

Обратите внимание: начиная с отчетности за 2014 год действует новая форма декларации по УСН, утвержденная приказом ФНС России от 04.07.2014 N ММВ-7-3/352@. А предыдущая форма декларации была утверждена приказом Минфина России от 22.06.2009 N 58н. Поэтому если вы будете подавать «уточненку» за 2013, 2012 или 2011 год, вам нужно при этом заполнять старую форму.

Автор: П.А.Лисицына, эксперт журнала «Упрощенка» Источник: «Упрощенка», N 5, 2015 год

В статье рассмотрены самые распространённые ошибки, которые допускаются организациями при использовании в учёте упрощённой системы налогообложения.

Счёт-фактура с НДС

Если организация применяет «упрощёнку», то с неё снимается обязанность по уплате НДС. Однако, порой контрагенты настаивают на том, чтобы в счёте-фактуре указывался размер НДС, и предприятие вынуждено идти им навстречу, чтобы не растерять клиентов.

Такие действия обернутся расходами как для организации на УСН, так и его контрагента.

Как только организация выпускает счёт-фактуру с суммой НДС, она сразу становится плательщиком НДС и обязана сделать соответствующий платёж, а, следовательно, представить в налоговую декларацию по НДС.

Контрагент заинтересован в получении счёта-фактуры с выделенной суммой НДС с надеждой указать данную сумму к вычету. Хотя зачастую налоговые органы в этом отказывают.

Судебная практика в таких ситуациях тоже не имеет общего мнения, суды занимают как сторону инспекции, так и сторону налогоплательщиков.

Поэтому во избежание дополнительных расходов и возможных судебных разбирательств налогоплательщику на УСН нужно чётко следующим правилам:

- не выставлять счёта-фактуры

- акты и накладные не должны содержать в себе информацию с выделенным НДС

Если же без счёта-фактуры не обойтись, то необходимо указать «без НДС».

Налог рассчитывается со всех зачисляемых средств

Организация на УСН не должна включать в список доходов для определения величины налога такие поступления на расчётный счёт как:

- зачисление суммы полученных кредитов

- пополнение личными средствами

- взносы от учредителя, который обладает более 50% уставного капитала

Такие суммы приведут к образованию переплаты.

Неверно посчитанные курсовые разницы

Для целей налогообложения по УСН выручка, полученная в валюте, пересчитывается по рублёвому курсу Центробанка в момент попадания средств на транзитный счёт.

Далее средства попадают на текущий валютный счёт предприятия, на котором средства могут быть пересчитаны в связи с изменением курса или в случае продажи валюты. Так и образуется курсовая разница.

Если средства находятся на балансе счёта без движения, то курсовые разницы не влияют на УСН. Положительная разница при увеличении курса ведёт к завышению налога, отрицательная – к занижению.

Если имела место продажа валюты, то для начала необходимо определить разницу между курсом продажи и курсом Центробанка на момент совершения сделки. Далее полученный результат необходимо умножить на сумму валюты, которая была продана. Если курс продажи выше курса ЦБ, то полученная сумма учитывается как доход. Если, наоборот, то сумма никак не повлияет на УСН.

Если не учитывать положительную разницу или, наоборот, учесть отрицательную, то это приведёт к занижению налога и, соответственно, штрафным санкциям.

Включать в состав абсолютно все расходы

Поскольку доходы признаются при УСН таковыми в момент зачисления средств на расчётный счёт, то предприниматели ошибочно придерживаются мнения, что как только средства были списаны со счёта их можно признавать расходами.

Чтобы расходы можно было использовать с целью уменьшения налогооблагаемой базы при объекте «доходы минус расходы», должны одновременно выполняться следующие условия:

- расход оплачен

- по совершенному платежу должны иметься необходимые подтверждающие документы (акт, накладная и прочее)

- списание средств со счёта экономически обосновано

- расходы включены в перечень, который содержится в ст. 346.16 НК РФ

- если расходы понесены для закупки продукции с целью её дальнейшей перепродажи, то признать их можно только по завершении процесса реализации

Если хотя бы одно из условий не выполнено, то доходы нельзя принимать к учёту с целью снижения налогооблагаемой базы, иначе это приведёт к штрафным санкциям со стороны налоговой инспекции.

Не перечислять авансы по налогу

Если организация приняла решение использовать упрощённую систему налогообложения, то ни в коем случае нельзя забывать о перечислении авансовых платежей по итогам каждого квартал. Делать это необходимо до 25 числа месяца, следующего за кварталом.

Если просрочить платёж или вовсе его не заплатить, то это приведёт к пеням со стороны инспекции. Размер пеней определяется как 1/300 ставки рефинансирования ЦБ за каждый день просрочки, а после 30 дней расчёт уже будет осуществляться как 1/150 от ставки в день.

Не перечислять суммы аванса по налогу допускается только если:

- в течение квартала не было получено никакого дохода

- сумма расходов оказалась больше доходов

В случае превышения расходов над доходами по итогам, необходимо перечислить минимальную сумму.

К авансовым платежам понятие минимального платежа применять нельзя, если по итогам квартала был получен убыток, то платёж в этот раз можно не осуществлять.

Читайте также: