В декларации за 2020 год должен быть заполнен код формы реорганизации транспортный налог

Опубликовано: 25.04.2024

Декларация по транспортному налогу — это форма, которую заполняют организации, имеющие на балансе ТС. С 2021 года отчет упраздняется.

Кто обязан сдавать декларацию

В 2020-м и ранее документ заполняли организации — владельцы транспортных средств, которые должны перечислять этот сбор в соответствии с главой 28 НК РФ и законами субъектов Федерации.

Отчетная декларация по транспортному налогу за 2020 год для юридических лиц не сдается. С 1 января 2021 года транспортный отчет в ФНС отменяется (п. 9 ст. 3 63-ФЗ от 15.04.2019). Это значит, что налогоплательщики не представляют декларацию с отчетности за 2020 год. Если компания реорганизована в 2020-м, инспектор примет только уточненную форму, поданную в течение 2020 года.

По действующим в 2020 году правилам налоговая декларация по транспортному налогу представляется в налоговый орган по месту нахождения транспортных средств (в соответствии с п. 1 ст. 363.1 НК РФ) или по месту постановки на учет крупнейшего налогоплательщика (в соответствии с пунктом 4 той же статьи).

Сбор региональный, поэтому ставки в городах России различаются.

Срок сдачи

Ранее предельные сроки сдачи декларации по транспортному налогу были не позднее 1 февраля следующего года. При совпадении с выходным срок переносился на первый последующий рабочий день. Но в 2021-м форма отменяется: отчитываться в феврале за 2020 год не требуется.

Важные изменения 2020 года

Декларация по транспорту за 2020 год — это последний отчет, который придется сдать налогоплательщикам. В 2021 году декларация по транспортному налогу за 2020 для физических лиц, ведущих предпринимательскую деятельность, и юридических лиц не подается в ФНС. Нововведения закреплены в п. 17 ст. 1, ч. 3, 9 ст. 3 Федерального закона №63-ФЗ от 15.04.2019.

Форма декларации

Форма документа, формат в электронном виде и порядок заполнения утверждены приказом ФНС России №ММВ-7-21/668@ от 05.12.2016. В 2021 году заполнение налоговых деклараций по транспортному налогу отменяется и приказ ФНС №ММВ-7-21/668@ признается недействительным.

Штраф за непредоставление декларации

Юридические лица, которые платят транспортный налог, сдавали отчеты до 1 февраля года, следующего за отчетным. Штраф составлял 5% не уплаченной в срок налоговой суммы за каждый полный или неполный месяц просрочки представления декларации.

Действовали такие штрафы:

- не больше 30% неуплаченной в срок суммы, подлежащей уплате по опоздавшей декларации;

- не меньше 1000 рублей (п. 1 ст. 119 НК РФ, письмо Минфина №03-02-08/47033 от 14.08.2015).

Заполнение декларации по транспортному налогу в 2020 году: общие правила

Документ содержит титульный лист и два раздела: «Сумма налога, подлежащая уплате в бюджет» и «Расчет суммы налога по каждому транспортному средству».

Удобнее сначала оформить титульный лист, затем второй раздел по каждому автомобилю, а уже потом суммировать итоговую сумму в первом разделе.

Заполнение декларации: пошаговая инструкция

Разберем на конкретном примере порядок заполнения декларации по транспортному налогу, действовавший до 2020 года включительно.

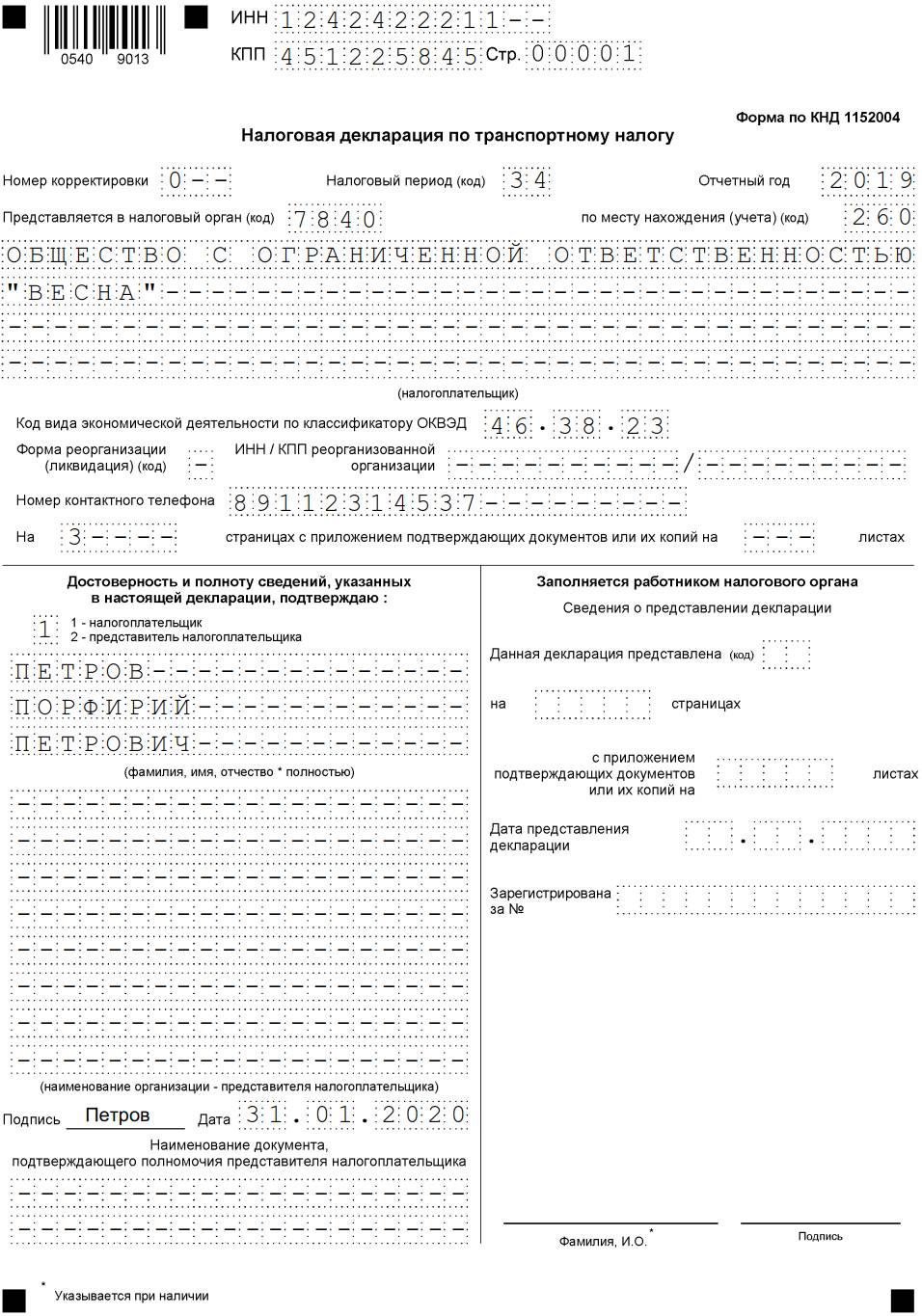

ООО «Весна» зарегистрировано в Санкт-Петербурге, занимается оптовой торговлей мукой и макаронными изделиями, имеет в собственности один грузовой автомобиль Scania R420 — владеет им уже 6 лет. Местным законом в Санкт-Петербурге установлены авансовые платежи по этому налогу. В нашем случае суммы авансов не играют роли, поскольку не учитываются при уплате налога с грузовиков (см. письмо Минфина РФ №03-05-05-04/3747 от 26.01.2017).

Шаг 1. Титульный лист

По месту учета организации — крупнейшего налогоплательщика

По месту учета правопреемника крупнейшего налогоплательщика

По месту нахождения транспортного средства

ООО «Весна» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляем код 260. Остальное заполняем так:

- название вносим в самое длинное поле титульного листа, пропуская между словами одну ячейку;

- ОКВЭД проверяем по классификатору. ООО «Весна» торгует оптом мукой и макаронными изделиями: код ОКВЭД 46.38.23;

- номер телефона;

- число страниц в декларации. ООО «Весна» сдает декларацию по этому налогу за 2019 год на трех листах;

- внизу титульного листа впишем Ф.И.О. налогоплательщика (директора) или его представителя, поставим дату подачи и подпись.

Шаг 2. Раздел 2 по каждому транспортному средству отдельно

Наименование транспортного средства

Водные транспортные средства

Суда морские и внутреннего плавания

суда пассажирские и грузовые морские и речные самоходные (кроме включенных по коду 421 00)

суда грузовые морские и речные самоходные (кроме включенных по коду 421 00)

суда спортивные, туристские и прогулочные

спортивные, туристские и прогулочные суда самоходные (кроме включенных по кодам 422 00, 423 00–426 00)

Наземные транспортные средства

автомобили грузовые (кроме включенных по коду 570 00)

Тракторы, комбайны и специальные автомашины

- 040 — VIN — идентификационный номер машины;

- 050 — марка — указываем Scania R420;

- 060 — государственный регистрационный номер, присвоенный машине;

- 070 — поле предназначено для указания даты регистрации ТС по документам;

- 080 — строка заполняется в случае снятия с учета. Важно пользоваться регистрационными документами;

- 090 — налоговая база для транспортного налога. Определите ее следующим образом:

- если ТС с двигателем, то указать мощность в лошадиных силах. В нашем примере как раз используется этот показатель, а в самом образце декларации указано 420 л. с.;

- при заполнении отчета на воздушное ТС вписывают паспортную статическую тягу реактивного двигателя (суммарную тягу всех двигателей) на взлетном режиме в килограммах силы либо мощность двигателя транспортного средства в л. с. Владельцы водных несамоходных (буксируемых) ТС указывают валовую вместимость в регистровых тоннах, а самоходных — мощность двигателя в л. с.;

- если речь идет о водных и воздушных ТС, не указанных в подпунктах 1, 1.1 и 2 п. 1 ст. 359 НК РФ, налоговая база определяется как единица ТС, и в строке 090 ставят 1;

- 100 — коды единиц измерения налоговой базы ищите в приложении №6 к порядку заполнения декларации, в нашем случае показатели в лошадиных силах — код 251;

- 110 — экологический класс, если он указан в свидетельстве или ПТС, в примере это евро 3;

- 120 — сколько лет автомобилю, считают со следующего за выпуском года. Строка заполняется, если в регионе ставки дифференцируются в зависимости от возраста машины. В остальных случаях ставят прочерки. В Санкт-Петербурге ставки на грузовые машины дифференцируются в зависимости от их года выпуска. Автомобиль Scania выпущен в 1991-м, заполняем строку значением 18 лет;

- 130 — год выпуска. В нашем случае 1991-й;

- 140 — количество полных месяцев владения автомобилем. Полный год обозначается 12, как в образце. Обратите внимание, если ТС зарегистрировано до 15-го числа месяца включительно или снято с учета после 15-го числа месяца, то этот месяц необходимо считать как полный месяц владения;

- 150 — поле для тех, кто владеет какой-то долей ТС. Поскольку ООО «Весна» — единственный владелец грузовика, заполняем строку 1/1 (п. 5.11.1 порядка заполнения декларации). Если компания владеет только половиной автомобиля, то ей надо записать 1/2;

- 160 — коэффициент Кв нужен для расчета суммы налога. ООО «Весна» владело машиной весь календарный год, указываем 1. Если код не полный, коэффициент Кв вычисляется с точностью до десятитысячной доли по формуле:

- 170 — налоговая ставка, определяемая на уровне субъекта Федерации. Для определения региональных ставок воспользуйтесь сервисом ФНС. В СПб ставка на грузовые автомобили мощностью более 250 л. с., с года выпуска которых прошло более 5 лет, составляет 85 рублей (см. ст. 2 Закона Санкт-Петербурга №487-53 от 04.11.2002 в ред. от 21.06.2016);

- 180 — повышающий коэффициент Кп указывается при владении легковым автомобилем средней стоимостью от 3 000 000 рублей и зависит от его года выпуска (коэффициент варьируется от 1,1 до 3). Такие машины вынесены в особый перечень (информация Минпромторга России от 26.02.2016). В остальных случаях поставьте прочерки;

- 190 — сумма исчисленного за грузовой автомобиль налога. Формула для расчета:

Строка 190 = стр. 090 × стр. 170 × стр. 150 × стр. 160 × стр. 180.

Рассчитаем сумму налога для нашего примера:

Если в течение 2020 года организация проходит ликвидацию или реорганизацию, надо сдать декларации по имущественным налогам. ФНС рассказала, как заполнить отчёты и какие коды налоговых льгот применять. Правила даны в письме ФНС от 10.06.2020 № БС-4-21/9576@.

Транспортный налог

Форма декларации по транспортному налогу утверждена приказом ФНС России от 05.12.2016 № ММВ-7-21/668@.

В разделе 2 в первой части строки 240 укажите один из кодов налоговой льготы (10201, 10202, 10203, 10204). Во второй части строки 240 проставьте нули. В строке 250 укажите сумму налоговой льготы в рублях — это сумма аванса по налогу за II квартал.

Если для вас есть другие льготы по транспортному налогу, то в первой части строки 240 укажите другой код (10205, 10206, 10207, 10208). В её второй половине последовательно укажите номер или буквенное обозначение статьи, части, пункта и т.д. закона субъекта РФ. В строку 250 впишите сумму аванса за II квартал и налоговой льготы.

Земельный налог

Форма декларации по земельному налогу утверждена приказом ФНС России от 10.05.2017 № ММВ-7-21/347@.

В разделе 2 в первой части строки 220 укажите один из кодов налоговой льготы (3021501, 3021502, 3021503, 3021504). Во второй части строки 220 проставьте нули. В строке 230 укажите сумму налоговой льготы в рублях — это сумма аванса по налогу за II квартал.

Если для вас есть другие льготы по земельному налогу, то в первой части строки 220 укажите один из следующих кодов (3021505, 3021506, 3021507, 3021508). В её второй половине последовательно укажите реквизиты НПА, который ввёл льготу. В строку 230 впишите сумму аванса за II квартал и налоговой льготы.

Налог на имущество организаций

Форма декларации по налогу на имущество утверждена приказом ФНС России от 14.08.2019 № СА-7-21/405@.

В разделе 2 в первой части строки 230 укажите один из кодов налоговой льготы (2010501, 2010502, 2010503, 2010504). Во второй части проставьте нули.

В строке 240 укажите сумму авансового платежа по налогу за период с 1 апреля по 30 июня. По имуществу, у которого налогом облагается кадастровая стоимость, в аналогичном порядке заполните строки 110 и 120 раздела 3 декларации.

Если на вас действуют и другие льготы по налогу на имущество, в первой части строки 230 укажите один из следующих кодов (2010505, 2010506, 2010507, 2010508). В её второй половине последовательно укажите номер или буквенное обозначение статьи, части, пункта и т.д. закона субъекта РФ, который устанавливает льготу. В строку 240 впишите сумму аванса за II квартал и налоговой льготы. Аналогично заполните строки 110 и 120 раздела 3.

Коды налоговых льгот

Для организаций, которые не получают дополнительных льгот по имущественным налогам:

| Транспортный налог | Земельный налог | Налог на имущество организаций | Категории налогоплательщиков |

|---|---|---|---|

| 10201 | 3021501 | 2010501 | Субъекты МСП, которые ведут деятельность в отрасли из перечня наиболее пострадавших |

| 10202 | 3021502 | 2010502 | СОНКО из реестра, которые с 2017 получают президентские гранты, субсидии и гранты органов исполнительной власти и местного самоуправления, исполняют общественно-полезные услуги, поставляют социальные услуги |

| 10203 | 3021503 | 2010503 | НКО, включенные в реестр наиболее пострадавших |

| 10204 | 3021504 | 2010504 | Централизованные религиозные организации, входящие в их структуру религиозные организации и утверждённые ими СОНКО |

Для организаций, в отношении которых действуют дополнительные налоговые льготы от субъектов РФ:

| Транспортный налог | Земельный налог | Налог на имущество организаций | Категории налогоплательщиков |

|---|---|---|---|

| 10205 | 3021505 | 2010505 | Субъекты МСП, которые ведут деятельность в отрасли из перечня наиболее пострадавших |

| 10206 | 3021506 | 2010506 | СОНКО из реестра, которые с 2017 получают президентские гранты, субсидии и гранты органов исполнительной власти и местного самоуправления, исполняют общественно-полезные услуги, поставляют социальные услуги |

| 10207 | 3021507 | 2010507 | НКО, включенные в реестр наиболее пострадавших |

| 10208 | 3021508 | 2010508 | Централизованные религиозные организации, входящие в их структуру религиозные организации и утверждённые ими СОНКО |

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Транспортный налог регламентирован главой 28 НК РФ. Налогоплательщиками признаются лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии с НК РФ.

Перечень транспортных средств, которые можно смело вносить в ваш список объектов налогообложения, ищите в ст. 358 НК РФ. К ним относятся самоходные машины (автобусы, мото- и велотранспорт), водный транспорт (лодки с мотором, парусники, гидроциклы и т.п.) и летающие аппараты (самолеты, вертолеты, аэропланы и т.п.). Исключения:

- Вы получили транспортное средство в качестве соцпомощи, и его мощность менее 100 лошадиных сил.

- Промысловые, пассажирские и грузовые морские и речные суда;

- Пассажирские и грузовые воздушные суда в собственности организаций грузо- или пассажироперевозчиков.

- Транспортное средство имеет специальные механические приспособления для инвалидов.

- Мощность лодочного мотора не превышает 5 лошадиных сил.

- Транспорт принадлежит МВД, органам исполнительной власти, федеральным госорганам.

- Суда имеют регистрацию в международном реестре судов.

- Самолеты и вертолеты используются в деятельности медицинских служб и санитарной авиации.

- Транспортное средство находится в угоне и разыскивается (нужно получить официальное подтверждение в органах правопорядка).

- Спецтехника и тракторы зарегистрированы на производителей сельскохозяйственной продукции и используются в соответствующей деятельности.

- Транспорт отдельных видов: морские стационарные и плавающие платформы, буровые суда и установки, промысловые суда, весельные лодки.

Налоговая база и ставки по транспортному налогу

Налоговая база зависит от типа транспорта. Порядок ее определения указан в ст. 359 НК РФ. В общем случае она определяется исходя из мощности двигателя транспортного средства в лошадиных силах.

Ставки по налогу устанавливают региональные власти. Они зависят от величины налоговой базы и могут дифференцироваться по мощности двигателя и сроку службы транспорта. Актуальные на 2021 год ставки указаны в ст. 361 НК РФ. Субъекты РФ могут увеличить ставки по налогу, но не больше чем в 10 раз. С каждой лошадиной силы легкового автомобиля берут от 2,5 до 150 рублей.

С начала 2018 года транспортный налог для дорогих автомобилей снизился. Федеральный закон от 27.11.2017 № 335-ФЗ подписан еще в ноябре 2017 года. В нем говорится, что повышающие коэффициенты будут уменьшены как для физлиц, так и для предпринимателей. Этот закон регламентирует изменения в п. 2 ст. 362 НК РФ.

- Если вашему автомобилю меньше 3 лет, и его цена больше 3, но не превышает 5 млн рублей, то повышающий коэффициент — 1,1. На автомобили от 2 лет и более коэффициенты остались неизменными:

- 2 для легковых автомобилей от 5 до 10 млн рублей, с года выпуска которых прошло не больше 5 лет;

- 3 для легковых автомобилей от 10 до 15 млн рублей, с года выпуска которых прошло не больше 10 лет;

- 3 для легковых автомобилей от 15 млн рублей, с года выпуска которых прошло не больше 20 лет

- Чтобы узнать, надо ли применять повышенный коэффициент к вашему автомобилю, в первую очередь следует определить, попадает ли он в категорию «дорогих». Для этого вам нужно посмотреть полный перечень от 1 марта 2021 года, опубликованный на сайте Минпромторга РФ. Среди автомобилей стоимостью от 3 млн рублей появилось еще 87 позиций.

Пример . ООО «Комфорт» имеет в собственности легковой автомобиль мощностью 120 л.с. Ставка по налогу в регионе равна 4 рубля. Повышающие коэффициенты не применяются. Компания владеет автомобилем весь год. По итогу года придется перечислить в ИФНС налог в сумме 480 рублей (120 × 4).

Кто и в какие сроки сдает декларацию по транспортному налогу и вносит авансовые платежи

Платить налог обязаны и физические, и юридические лица. А вот отчитываются по нему не должен никто. Налоговые декларации окончательно отменили, начиная с отчетности за 2020 год (п. 17 ст. 1 Закона от 15.04.2019 № 63-ФЗ , приказ ФНС от 04.09.2019 № ММВ-7-21/440 ). В 2021 году инспекции продолжат принимать у организаций уточненные декларации за периоды до 2020 года и уточненки к отчетам, которые организации сдавали в 2020 году при реорганизации.

Если в своей работе автомобиль использует ИП, то на него действуют те же правила, что и для физлиц. То есть он уплачивает налог по уведомлению от ФНС. Для организаций уведомлений нет — бухгалтерам надо будет самостоятельно считать налог и перечислять его в бюджет. Налоговая оставит за собой функции по контролю и будет проверять уплаченные суммы, сверяя их с данными из ГИБДД. По итогам проверки налогоплательщикам будут приходить сообщения об исчисленной ФНС сумме налога — это произойдет в течение шести месяцев после установленного срока уплаты налога. Если вы обнаружите расхождения, нужно будет провести проверку и либо доплатить налог, либо доказать правильность своих расчетов.

- налог за 2020 год — до 1 марта 2021 года;

- авансовый платеж за 1 квартал — до 30 апреля 2021 года;

- авансовый платеж за 2 квартал — до 2 августа 2021 года;

- авансовый платеж за 3 квартал — до 1 ноября 2021 года.

Если регион отменил авансовые платежи, платить их по-прежнему не надо.

Что изменилось в форме декларации по налогу на транспорт в 2021

Так как декларацию отменили, обновлять ее больше не будут. Для уточненных деклараций за прошлые периоды действуют соответствующие бланки. Последняя редакция утверждена в Приложении № 1 к Приказу ФНС РФ от 05.12.2016 № ММВ-7-21/668@.

Как заполнить уточненную декларацию по транспортному налогу в 2021 году

Начнем с того, что эту декларацию необходимо заполнять только организациям, но не индивидуальным предпринимателям (ИП) и физическим лицам. Представление ее обязательно.

Стандартно все декларации начинаются с титульного листа. В нем нужно указать:

- данные организации, ее реквизиты;

- информацию о самой декларации.

Перепрыгиваем на второй раздел, в котором указываются данные обо всех автомобилях, которые стоят на балансе организации. Количество страниц равно количеству авто на балансе компании. Нужно указать:

- марку и модель автомобиля;

- VIN-номер;

- номер регистрации.

Для заполнения налоговой базы нужно указать лошадиные силы двигателя (пример есть в любом ПТС), экологический класс и сроки использования автомобиля. Затем заполните раздел 1:

- 010: пишем КБК для уплаты транспортного налога;

- 020: ОКТМО налоговой, в которую вы будете отправлять налог;

- 021: исчисленный налог на транспорт за 2018 год;

- 023, 025, 027: информация по авансовым платежам;

- 030: суммарный годовой транспортный налог минус авансовые платежи.

КБК по транспортному налогу для юрлиц:

- Платеж: 182 1 06 04011 02 1000 110.

- Штраф к уплате: 182 1 06 04011 02 3000 110.

КБК по транспортному налогу для физлиц:

- Платеж: 182 1 06 04012 02 1000 110.

- Штраф к уплате: 182 1 06 04012 02 3000 110

Уточнения по транспортному налогу

Уплачивайте транспортный налог и сдавайте декларацию через интернет в облачном веб-сервисе Контур.Бухгалтерия. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней, ведите учет, начисляйте зарплату, отчитывайтесь онлайн и работайте в сервисе вместе с коллегами.

«Клерк» Рубрика Налоговая отчетность

ФНС в письме № БС-4-21/9576@ от 10.06.2020 рассказала, как заполнить декларации по имущественным налогам, если ликвидируемая (реорганизуемая) организация имеет право не платить эти налоги за 2 квартал.

Право не платить налоги (авансовые платежи) за 2 квартал имеют субъекты МСП, имеющие основной ОКВЭД, включенный в перечень пострадавших отраслей (Федеральный закон № 172-ФЗ). Кроме того, могут быть региональные льготы.

Транспортный налог

Если организация освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года, то в первой части показателя по строке с кодом 240 раздела 2 налоговой декларации указывается один из кодов налоговой льготы (10201, 10202, 10203, 10204), во второй части показателя указываются нули, а по строке с кодом 250 раздела 2 налоговой декларации указывается сумма налоговой льготы в рублях.

Если организация освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и в отношении данной категории налогоплательщиков законом субъекта РФ также установлена налоговая льгота в виде уменьшения суммы транспортного налога, подлежащей уплате в бюджет, то

- в первой части показателя по строке с кодом 240 раздела 2 налоговой декларации указывается один из кодов налоговой льготы (10205, 10206, 10207, 10208),

- во второй части показателя последовательно указываются номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, в соответствии с которым предоставляется соответствующая налоговая льгота, а по строке с кодом 250 раздела 2 налоговой декларации указывается сумма налоговой льготы в рублях (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года).

Земельный налог

Если организация освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года, то в первой части показателя по строке с кодом 220 раздела 2 налоговой декларации указывается один из кодов налоговой льготы (3021501, 3021502, 3021503, 3021504), во второй части показателя указываются нули, а по строке с кодом 230 раздела 2 налоговой декларации указывается сумма налоговой льготы в рублях.

Если организация освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и в отношении данной категории налогоплательщиков нормативным правовым актом представительного органа муниципального образования (законом города федерального значения Москвы, Санкт-Петербурга, Севастополя) установлена налоговая льгота в виде уменьшения суммы земельного налога, подлежащей уплате в бюджет,

- то в первой части показателя по строке с кодом 220 раздела 2 налоговой декларации указывается один из кодов налоговой льготы (3021505, 3021506, 3021507, 3021508),

- во второй части показателя последовательно указываются реквизиты нормативного правового акта представительного органа муниципального образования (закона города федерального значения Москвы, Санкт-Петербурга, Севастополя), в соответствии с которым предоставляется соответствующая налоговая льгота, а по строке с кодом 230 раздела 2 налоговой декларации указывается сумма налоговой льготы в рублях (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года).

Налог на имущество организаций

Если организация освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года, то:

- в первой части строки с кодом 230 раздела 2 налоговой декларации указывается один из кодов налоговой льготы (2010501, 2010502, 2010503, 2010504), во второй части показателя указываются нули, а по строке с кодом 240 раздела 2 налоговой декларации указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года;

- в первой части строки с кодом 110 раздела 3 налоговой декларации указывается один из кодов налоговой льготы (2010501, 2010502, 2010503, 2010504), во второй части показателя указываются нули, а по строке с кодом 120 указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

Если организация освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и законом субъекта РФ для данной категории налогоплательщиков установлена налоговая льгота по налогу на имущество организаций в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога, то:

- в первой части строки с кодом 230 раздела 2 налоговой декларации указывается один из кодов налоговой льготы (2010505, 2010506, 2010507, 2010508), во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога; по строке с кодом 240 раздела 2 налоговой декларации указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года);

- в первой части строки с кодом 110 раздела 3 налоговой декларации указывается один из кодов налоговой льготы (2010505, 2010506, 2010507, 2010508), во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога; по строке с кодом 120 раздела 3 налоговой декларации указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года).

Вопрос аудитору

Организация имеет на балансе собственное транспортное средство. Должна ли она представлять налоговую декларацию по этому транспортному средству за 2020 год?

Организация, которая владеет транспортным средством, не должна подавать налоговую декларацию за 2020 год по транспортному налогу.

Обоснован такой вывод следующим.

Правило ст. 363.1 НК РФ о том, что организация, владеющая транспортным средством, по истечении налогового периода представляет декларацию, утрачивает силу с 01.01.2021. С налогового периода 2020 г. декларацию по этому налогу подавать не нужно (п. 17 ст. 1, ч. 3, 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). Это не влияет на обязанность организации самостоятельно рассчитать и уплатить транспортный налог.

Отмена налоговой декларации по транспортному налогу не помешает организации в дальнейшем подать уточнёнку по этому налогу за предыдущие годы. Налоговые органы обязаны обеспечить приём уточнённых деклараций за периоды, предшествующие 2020 году. Примут в инспекции и уточнённую декларацию по обязательствам за 2020 год в случае реорганизации организации до конца года. Об этом сообщила ФНС России в письме от 31.10.2019 № БС-4-21/22311@.

Другие новости 1С:ИТС

Сопровождаем 1С: настройка, обновления, консультации

Поддержка по телефону или через интернет

Специалисты с высокой квалификацией

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Комментарии

Добавить комментарий

ID"]=> string(5) "48320" ["NAME"]=> string(74) "Нужно ли сдавать налоговую декларацию по транспортному налогу за 2020 год?" ["

NAME"]=> string(74) "Нужно ли сдавать налоговую декларацию по транспортному налогу за 2020 год?" ["IBLOCK_ID"]=> string(2) "36" ["

IBLOCK_ID"]=> string(2) "36" ["IBLOCK_SECTION_ID"]=> NULL ["

IBLOCK_SECTION_ID"]=> NULL ["DETAIL_TEXT"]=> string(11464) "

Вопрос аудитору

Организация имеет на балансе собственное транспортное средство. Должна ли она представлять налоговую декларацию по этому транспортному средству за 2020 год?

Организация, которая владеет транспортным средством, не должна подавать налоговую декларацию за 2020 год по транспортному налогу.

Обоснован такой вывод следующим.

Правило ст. 363.1 НК РФ о том, что организация, владеющая транспортным средством, по истечении налогового периода представляет декларацию, утрачивает силу с 01.01.2021. С налогового периода 2020 г. декларацию по этому налогу подавать не нужно (п. 17 ст. 1, ч. 3, 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). Это не влияет на обязанность организации самостоятельно рассчитать и уплатить транспортный налог.

Отмена налоговой декларации по транспортному налогу не помешает организации в дальнейшем подать уточнёнку по этому налогу за предыдущие годы. Налоговые органы обязаны обеспечить приём уточнённых деклараций за периоды, предшествующие 2020 году. Примут в инспекции и уточнённую декларацию по обязательствам за 2020 год в случае реорганизации организации до конца года. Об этом сообщила ФНС России в письме от 31.10.2019 № БС-4-21/22311@.

Другие новости 1С:ИТС

Сопровождаем 1С: настройка, обновления, консультации

Поддержка по телефону или через интернет

Специалисты с высокой квалификацией

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Вопрос аудитору

Организация имеет на балансе собственное транспортное средство. Должна ли она представлять налоговую декларацию по этому транспортному средству за 2020 год?

Организация, которая владеет транспортным средством, не должна подавать налоговую декларацию за 2020 год по транспортному налогу.

Обоснован такой вывод следующим.

Правило ст. 363.1 НК РФ о том, что организация, владеющая транспортным средством, по истечении налогового периода представляет декларацию, утрачивает силу с 01.01.2021. С налогового периода 2020 г. декларацию по этому налогу подавать не нужно (п. 17 ст. 1, ч. 3, 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). Это не влияет на обязанность организации самостоятельно рассчитать и уплатить транспортный налог.

Отмена налоговой декларации по транспортному налогу не помешает организации в дальнейшем подать уточнёнку по этому налогу за предыдущие годы. Налоговые органы обязаны обеспечить приём уточнённых деклараций за периоды, предшествующие 2020 году. Примут в инспекции и уточнённую декларацию по обязательствам за 2020 год в случае реорганизации организации до конца года. Об этом сообщила ФНС России в письме от 31.10.2019 № БС-4-21/22311@.

Другие новости 1С:ИТС

Сопровождаем 1С: настройка, обновления, консультации

Поддержка по телефону или через интернет

Специалисты с высокой квалификацией

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

DETAIL_TEXT_TYPE"]=> string(4) "html" ["PREVIEW_TEXT"]=> string(244) "

PREVIEW_TEXT_TYPE"]=> string(4) "html" ["DETAIL_PICTURE"]=> array(1) < ["SOCIAL"]=>NULL > ["

DETAIL_PICTURE"]=> NULL ["TIMESTAMP_X"]=> string(19) "12/30/2020 18:26:18" ["

TIMESTAMP_X"]=> string(19) "12/30/2020 18:26:18" ["ACTIVE_FROM"]=> string(10) "12/30/2020" ["

ACTIVE_FROM"]=> string(10) "12/30/2020" ["LIST_PAGE_URL"]=> string(6) "/news/" ["

LIST_PAGE_URL"]=> string(6) "/news/" ["DETAIL_PAGE_URL"]=> string(65) "/about/news/nuzhno-li-sdavat-nalogovuyu-deklaratsiyu-za-2020-god/" ["

DETAIL_PAGE_URL"]=> string(65) "/about/news/nuzhno-li-sdavat-nalogovuyu-deklaratsiyu-za-2020-god/" ["LANG_DIR"]=> string(1) "/" ["

LANG_DIR"]=> string(1) "/" ["CODE"]=> string(52) "nuzhno-li-sdavat-nalogovuyu-deklaratsiyu-za-2020-god" ["

CODE"]=> string(52) "nuzhno-li-sdavat-nalogovuyu-deklaratsiyu-za-2020-god" ["EXTERNAL_ID"]=> string(5) "48320" ["

EXTERNAL_ID"]=> string(5) "48320" ["IBLOCK_TYPE_ID"]=> string(5) "Forus" ["

IBLOCK_TYPE_ID"]=> string(5) "Forus" ["IBLOCK_CODE"]=> string(4) "news" ["

IBLOCK_CODE"]=> string(4) "news" ["IBLOCK_EXTERNAL_ID"]=> string(0) "" ["

IBLOCK_EXTERNAL_ID"]=> string(0) "" ["LID"]=> string(2) "nf" ["

LID"]=> string(2) "nf" ["NAV_RESULT"]=> bool(false) ["DISPLAY_ACTIVE_FROM"]=> string(10) "30.12.2020" ["IPROPERTY_VALUES"]=> array(2) < ["ELEMENT_META_TITLE"]=>string(74) "Нужно ли сдавать налоговую декларацию по транспортному налогу за 2020 год?" ["ELEMENT_META_DESCRIPTION"]=> string(192) "Организация имеет на балансе собственное транспортное средство. Должна ли она представлять налоговую декларацию по этому транспортному средству за 2020 год? Подробнее читайте на сайте ✅" > ["FIELDS"]=> array(0) < >["DISPLAY_PROPERTIES"]=> array(0) < >["IBLOCK"]=> array(88) < ["ID"]=>string(2) "36" ["

ID"]=> string(2) "36" ["TIMESTAMP_X"]=> string(19) "11/09/2018 15:11:10" ["

TIMESTAMP_X"]=> string(19) "11/09/2018 15:11:10" ["IBLOCK_TYPE_ID"]=> string(5) "Forus" ["

IBLOCK_TYPE_ID"]=> string(5) "Forus" ["LID"]=> string(2) "nf" ["

LID"]=> string(2) "nf" ["CODE"]=> string(4) "news" ["

ACTIVE"]=> string(1) "Y" ["SORT"]=> string(2) "15" ["

SORT"]=> string(2) "15" ["LIST_PAGE_URL"]=> string(6) "/news/" ["

PICTURE"]=> NULL ["DESCRIPTION"]=> string(0) "" ["

DESCRIPTION"]=> string(0) "" ["DESCRIPTION_TYPE"]=> string(4) "text" ["

DESCRIPTION_TYPE"]=> string(4) "text" ["RSS_TTL"]=> string(2) "24" ["

RSS_TTL"]=> string(2) "24" ["RSS_ACTIVE"]=> string(1) "Y" ["

RSS_ACTIVE"]=> string(1) "Y" ["RSS_FILE_ACTIVE"]=> string(1) "Y" ["

RSS_FILE_ACTIVE"]=> string(1) "Y" ["RSS_FILE_LIMIT"]=> string(1) "0" ["

RSS_FILE_LIMIT"]=> string(1) "0" ["RSS_FILE_DAYS"]=> string(1) "0" ["

RSS_FILE_DAYS"]=> string(1) "0" ["RSS_YANDEX_ACTIVE"]=> string(1) "Y" ["

RSS_YANDEX_ACTIVE"]=> string(1) "Y" ["XML_ID"]=> string(0) "" ["

XML_ID"]=> string(0) "" ["TMP_ID"]=> NULL ["

TMP_ID"]=> NULL ["INDEX_ELEMENT"]=> string(1) "Y" ["

INDEX_ELEMENT"]=> string(1) "Y" ["INDEX_SECTION"]=> string(1) "Y" ["

INDEX_SECTION"]=> string(1) "Y" ["WORKFLOW"]=> string(1) "N" ["

WORKFLOW"]=> string(1) "N" ["SECTION_CHOOSER"]=> string(1) "L" ["

SECTION_CHOOSER"]=> string(1) "L" ["VERSION"]=> string(1) "1" ["

VERSION"]=> string(1) "1" ["LAST_CONV_ELEMENT"]=> string(1) "0" ["

LAST_CONV_ELEMENT"]=> string(1) "0" ["EDIT_FILE_BEFORE"]=> string(0) "" ["

EDIT_FILE_BEFORE"]=> string(0) "" ["EDIT_FILE_AFTER"]=> string(0) "" ["

EDIT_FILE_AFTER"]=> string(0) "" ["SECTIONS_NAME"]=> string(7) "Разделы" ["

SECTIONS_NAME"]=> string(7) "Разделы" ["SECTION_NAME"]=> string(6) "Раздел" ["

ELEMENT_NAME"]=> string(7) "Новость" ["BIZPROC"]=> string(1) "N" ["

BIZPROC"]=> string(1) "N" ["LIST_MODE"]=> string(0) "" ["

LIST_MODE"]=> string(0) "" ["SOCNET_GROUP_ID"]=> NULL ["

SOCNET_GROUP_ID"]=> NULL ["RIGHTS_MODE"]=> string(1) "S" ["

RIGHTS_MODE"]=> string(1) "S" ["SECTION_PROPERTY"]=> NULL ["

SECTION_PROPERTY"]=> NULL ["PROPERTY_INDEX"]=> NULL ["

PROPERTY_INDEX"]=> NULL ["CANONICAL_PAGE_URL"]=> string(0) "" ["

CANONICAL_PAGE_URL"]=> string(0) "" ["EXTERNAL_ID"]=> string(0) "" ["

EXTERNAL_ID"]=> string(0) "" ["LANG_DIR"]=> string(1) "/" ["

Читайте также: