Транспортный налог взимаемый с физических лиц особенности исчисления и уплаты реферат

Опубликовано: 02.05.2024

Автор работы: Пользователь скрыл имя, 19 Января 2011 в 07:14, курсовая работа

Краткое описание

Целью данной работы является выявление и изучение возможности решения проблем обложения транспортным налогом.

В процессе проводимого курсового исследования решаются следующие задачи:

1. исследовать историю введения транспортного налога;

2. определить движимое имущество, подлежащее налогообложению;

3. рассмотреть основные элементы транспортного налога;

4. показать значение определения налоговой базы и льгот при налогообложении транспортных средств;

5. выявить проблемы при обложении транспортным налогом физических лиц и предложить пути их решения.

Содержание работы

Введение…………………………………………………………………………. 3

Глава 1. Транспортный налог как один из видов имущественных налогов

1.1. Характеристика движимого имущество в целях налогообложения………5

1.2. Теоретические и исторические аспекты транспортного налога…………9

1.3. Основные элементы транспортного налога……………………………….12

Глава 2. Практика налогообложения движимого имущества

2.1. Определение налоговой базы транспортного налога. 18

2.2. Льготы по уплате транспортного налога 23

Глава 3. Проблемы при налогообложении физических лиц транспортным налогом и выявление пути их решения………………………………………26

Заключение……………………………………………………………………….31

Список использованной литературы………………………………………….. 33

Содержимое работы - 1 файл

третья курсовая.rtf

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО «ОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИМ. Ф. М. ДОСТОЕВСКОГО»

КАФЕДРА ЭКОНОМИКИ, НАЛОГОВ И НАЛОГООБЛОЖЕНИЯ

КУРСОВАЯ РАБОТА

по дисциплине: Налогообложение физических лиц

на тему: «Особенности исчисления и уплаты физическими лицами транспортного налога в Российской Федерации»

ускоренной заочной формы обучения

Удина Дина Игоревна

доктор экономических наук,

Родина Лариса Александровна

Глава 1. Транспортный налог как один из видов имущественных налогов

1.1. Характеристика движимого имущество в целях налогообложения………5

1.2. Теоретические и исторические аспекты транспортного налога…………9

1.3. Основные элементы транспортного налога……………………………….12

Глава 2. Практика налогообложения движимого имущества

2.1. Определение налоговой базы транспортного налога. . 18

2.2. Льготы по уплате транспортного налога 23

Глава 3. Проблемы при налогообложении физических лиц транспортным налогом и выявление пути их решения………………………………………26

Список использованной литературы………………………………………….. 33

Налоги являются одним из главных источников пополнения бюджетов различных уровней. Важное место в системе региональных налогов принадлежит транспортному налогу.

Трудно не согласиться с утверждением о том, что в современной жизни транспортное средство - это не предмет роскоши, а средство передвижения. Если в недавнем прошлом наличие собственного автомобиля, к примеру, являлось показателем значительного достатка, определяло социальное положение его владельца в обществе, то в настоящее время приобретение транспортного средства стало делом обыденным и в общем доступным.

Настоящая курсовая работа посвящена особенностям обложения физических лиц транспортным налогом. Платить его должны владельцы практически всех транспортных средств, будь то автомобиль, самолет или баржа. Поэтому важно знать: какие виды транспортных средств облагаются налогом, какие действуют ставки, кто является налогоплательщиком, как формируется налоговая база, какие предусмотрены льготы и т.п.

Таким образом, проблемы, освещенные в данной работе весьма актуальны как для современного налогового регулирования в целом, так и для разрешения конкретных ситуаций, связанных с вопросами исчисления и взимания транспортного налога.

Характеристика транспортного налога и проблемы, возникающие при его взимании, довольно хорошо освещены в таких изданиях как «Налоговый вестник», «Налоговая политика и практика», «Российский налоговый курьер». Основные аспекты налогообложения транспортных средств нашли отражение в исследованиях Артельных И.В., Брахановой Н.Н., Бурейко С.К. и др.

Целью данной работы является выявление и изучение возможности решения проблем обложения транспортным налогом.

В процессе проводимого курсового исследования решаются следующие задачи:

- исследовать историю введения транспортного налога;

- определить движимое имущество, подлежащее налогообложению;

- рассмотреть основные элементы транспортного налога;

- показать значение определения налоговой базы и льгот при налогообложении транспортных средств;

- выявить проблемы при обложении транспортным налогом физических лиц и предложить пути их решения.

Объектом исследования являются основные характеристики транспортного налога.

Предметом исследования выступает процесс налогообложения физических лиц транспортным налогом.

При исследовании использованы методы: исторический, анализ, сравнение, синтез, обобщение.

Работа состоит из введения, трех глав, заключения и списка использованной литературы. В первой главе освещены исторические и теоретические вопросы, определены основные элементы транспортного налога; во второй рассмотрен процесс налогообложения физических лиц транспортным налогом, в третьей предложены пути решения проблем, возникающих при взимании данного налога.

Глава 1. Транспортный налог как один из видов имущественных налогов

1.1. Характеристика движимого имущество в целях налогообложения

В соответствии со ст. 130 Гражданского кодекса РФ к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество.

Таким обратом, транспортные средства, в том числе водные и воздушные, зарегистрированные в установленном порядке относятся к движимому имуществу.

Согласно пункту 1 статьи 38 Налогового кодекса РФ под объектом налогообложения понимается то обстоятельство, которое порождает обязанность налогоплательщика уплатить налог, при этом каждый налог должен иметь самостоятельный и прямо названный в соответствующей главе объект налогообложения. Объектом налогообложения могут быть операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, физическую или количественную характеристику 2 .

Следовательно, объектом налогообложения транспортного налога является имущество, целевым назначением которого является перемещение людей и грузов по земле, в водном и воздушном пространстве.

Основным нормативным актом при оценке состава транспортных средств является Общероссийский классификатор основных фондов (ОК 013-94), утвержденный Постановлением Госстандарта России от 26 декабря 1994 года № 359 "О принятии Общероссийского классификатора основных фондов" (ОКОФ). В подразделе 15 ОКОФ "Средства транспортные" указаны наземные, водные и воздушные средства передвижения, предназначенные для перемещения людей и грузов 3 .

1) Объекты налогообложения в отношении наземным транспортных средств.

Объектом налогообложения по наземным транспортным средствам являются автомобили, мотоциклы, мотороллеры, автобусы, мотосани, снегоходы и другие самоходные машины, и механизмы на пневматическом и гусеничном ходу.

В перечень наземных транспортных средств для целей налогообложения транспортным налогом не вошли: троллейбусы, железнодорожные и трамвайные локомотивы, рельсовый подвижной состав, прицепы, полуприцепы и другие несамоходные средства транспорта.

Однако ОКОФ установлено, что автомобили, автомобильные и тракторные прицепы, вагоны железнодорожные специализированные и переоборудованные, основным назначением которых является выполнение производственных или хозяйственно-бытовых функций, а не перевозка грузов и людей, следует считать передвижными предприятиями соответствующего назначения, а не транспортными средствами, и рассматривать (если их можно признать аналогами соответствующих стационарных предприятий) как здания и оборудование.

К таким предприятиям в частности отнесены: передвижные электростанции, передвижные трансформаторные установки, передвижные мастерские, вагоны-лаборатории, передвижные диагностические установки, вагоны-дома, передвижные кухни, магазины, душевые, конторы и т.п.

2) Объекты налогообложения в отношении водных транспортных средств.

Объектами налогообложения среди водных транспортных средств являются теплоходы, яхты, парусные суда, катера, моторные лодки, буксируемые суда и другие транспортные средства.

Как следует из статьи 3 Кодекса внутреннего водного транспорта Российской Федерации от 7 марта 2001 года № 24-ФЗ судно представляет собой самоходное или несамоходное плавучее сооружение, используемое в целях судоходства, в том числе судно смешанного (река-море) плавания, паром, дноуглубительный и дноочистительный снаряды, плавучий кран и другие технические сооружения подобного рода. При этом под судоходством понимается деятельность, связанная с использованием судов не только для перевозки пассажиров и грузов, но и для иных целей 4 .

По вопросу об отнесении плавучих доков, плавкранов, плавмастерских и других подобных объектов к объекту налогообложения транспортным налогом следует обратиться к Письму Федеральной налоговой службы от 9 февраля 2005 года №21-5-05/4@ «О транспортном налоге». В этом письме в качестве приложения содержится Письмо Минфина Российской Федерации от 19 января 2005 года №03-06-04-02/1, в котором обращается внимание на то, что НК РФ не связывает обязанность по уплате транспортного налога с целями, в которых используется судно. Так, ведомство считает, что отнесение плавучих доков, плавкранов, плавмастерских и других подобных объектов к объекту налогообложения транспортным налогом является обоснованным 5 .

Не являются объектами налогообложения в отношении водных транспортных средств: весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил; промысловые морские и речные суда; пассажирские и грузовые морские, речные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; суда, зарегистрированные в Российском международном реестре судов.

3) Объекты налогообложения в отношении воздушных транспортных средств.

В отношении воздушных транспортных средств объектом налогообложения признаются самолеты, вертолеты и другие воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Поскольку все перечисленные летательные аппараты подлежат государственной регистрации, они будут являться объектами налогообложения транспортным налогом.

Не являются объектами налогообложения: пассажирские и грузовые воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок.

Таким образом, транспортные средства относятся к движимому имуществу, и на основании Общероссийского классификатора основных фондов могут быть разделены на 3 категории - это наземные транспортные средства, воздушные и водные средства передвижения.

1.2. Теоретические и исторические аспекты транспортного налога

«Клерк» Рубрика Транспортный налог

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру". Фото Б. Мальцева ИА «Клерк.Ру»

Порядок налогообложения физических лиц, владеющих транспортными средствами, соответствующим налогом, так же, как и для организаций – установлен положениями Налогового кодекса и законами субъектов РФ. Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют ставку налога в пределах, указанных Налоговым кодексом, порядок и сроки его уплаты.

Транспортный налог необходимо уплатить, если на Вас зарегистрированы транспортные средства, признаваемые объектом налогообложения, а именно:

- автомобили,

- мотоциклы,

- мотороллеры,

- автобусы,

- другие самоходные машины и механизмы на пневматическом и гусеничном ходу,

- самолеты,

- вертолеты,

- теплоходы,

- яхты,

- парусные суда,

- катера,

- снегоходы,

- мотосани,

- моторные лодки,

- гидроциклы,

- несамоходные (буксируемые суда),

- другие* водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

*Согласно п.2 Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса РФ» (утверждены Приказом МНС РФ от 09.04.2003г. №БГ-3-21/177), перечни воздушных и водных транспортных средств являются открытыми, и для их определения необходимо использовать термины и понятия, определенные в соответствующих отраслях законодательства.

В соответствии с положениями п.1 ст.362 НК РФ, сумма транспортного налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами на основании сведений предоставляемых ГИБДД.

Таким образом, если автомобиль был продан, но не снят с учета в ГИБДД и не перерегистрирован на нового владельца (например – продан по доверенности), то платить налог по этому автомобилю должен тот гражданин, на которого эта машина зарегистрирована, а не новый водитель.

Уплачивается транспортный налог на основании налогового уведомления, которое направляется владельцу транспортного средства налоговой инспекцией (п.3 ст.363 НК РФ).

Налоговым периодом по транспортному налогу признается календарный год в соответствии с п.1 ст.360 НК РФ.

Обратите внимание:Направление налогового уведомления допускается не более чем за три года, предшествующих календарному году его направления (п.3 ст.363 НК РФ).

Получить информацию о задолженности по транспортному налогу можно, воспользовавшись интернет-сайтом ФНС России (www.nalog.ru) и УФНС России по г. Москве (www.r77.nalog.ru) с помощью online-сервиса «Личный кабинет налогоплательщика», выбрав в меню опцию «Узнай свою задолженность».

Для того, чтобы воспользоваться сервисом, необходимо заполнить форму запроса – в ней указывается ИНН, фамилия, имя, отчество и система предоставит сведения о наличии (отсутствии) задолженности в любом регионе РФ по транспортному, земельному налогам или по налогу на имущество физических лиц.

Одним из плюсов системы является возможность формирования и распечатки платежных документов для оплаты задолженности по налогам, штрафам, пени.

Кроме того, жители Москвы могут оплатить задолженность пластиковой картой прямо с сайта. Минус такой оплаты – у налогоплательщика не остается никаких документов, ее подтверждающих, кроме выписки с банковского счета.

В статье будут рассмотрены особенности действующего законодательства, касающегося расчета суммы транспортного налога для физических лиц и льгот по налогу, установленных законом города Москвы.

Когда транспортный налог платить не нужно

Согласно п.2 ст.358 НК РФ, не облагаются транспортным налогом:

- Весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил.

- Автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке.

- Промысловые морские и речные суда.

- Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

- Суда, зарегистрированные в Российском международном реестре судов

- Тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

При этом, к сельскохозяйственным производителям относятся, в том числе и граждане, ведущие личное подсобное хозяйство.

Об этом напоминает Минфин РФ в своем Письме от 28.07.2008г. №03-05-04-04/07:

«В соответствии с подпунктом 5 пункта 2 статьи 358 Кодекса не являются объектом налогообложения тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Федеральным законом от 29.12.2006 №264-ФЗ «О развитии сельского хозяйства» сельскохозяйственными товаропроизводителями с 1 января 2007 года признаны, в частности, и граждане, ведущие личное подсобное хозяйство в соответствии с Федеральным законом от 07.07.2003 №112-ФЗ «О личном подсобном хозяйстве» (далее - Федеральный закон №112).

Согласно пункту 2 статьи 2 Федерального закона №112 личное подсобное хозяйство ведется гражданином или гражданином и совместно проживающими с ним и (или) совместно осуществляющими с ним ведение личного подсобного хозяйства членами его семьи в целях удовлетворения личных потребностей на земельном участке, предоставленном и (или) приобретенном для ведения личного подсобного хозяйства.

Таким образом, при совместном осуществлении ведения личного подсобного хозяйства гражданином и членами его семьи на земельном участке, находящемся в собственности данного гражданина, соответствующие транспортные средства, зарегистрированные на гражданина или членов его семьи, не являются объектом налогообложения согласно подпункту 5 пункта 2 статьи 358 Кодекса.»

Управлениям ФНС России по субъектам Российской Федерации поручается довести вышеуказанное письмо Минфина до нижестоящих налоговых органов Письмом ФНС РФ от 04.08.2008г. №ШС-6-3/548@.

Порядок расчета транспортного налога

Сумма транспортного налога, которую нужно будет заплатить в бюджет, зависит:

- От того, сколько месяцев в году транспортное средство принадлежало налогоплательщику по данным ГИБДД.

Например, если автомобиль был приобретен (или продан) в середине года, то и сумма транспортного налога будет меньше, чем за целый год.

Согласно п.3 ст.362 НК РФ, в случае регистрации, снятия транспортного средства с регистрации* в течение календарного года, исчисление суммы налога (авансового платежа) производится с учетом коэффициента, определяемого как:

- отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в году.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц.

В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

*Снятия с учета, исключения из государственного судового реестра и т.д.

- От налоговой базы (для автомашин – от мощности двигателя в лошадиных силах).

Согласно положениям ст.359 НК РФ, налоговая база по транспортному налогу определяется отдельно по каждому транспортному средству следующим образом:

- В отношении транспортных средств, имеющих двигатели* - как мощность двигателя транспортного средства в лошадиных силах.

*За исключением воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы.

- В отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах.

- В отношении водных и воздушных транспортных средств, не указанных выше - как единица транспортного средства.

- От налоговой ставки.

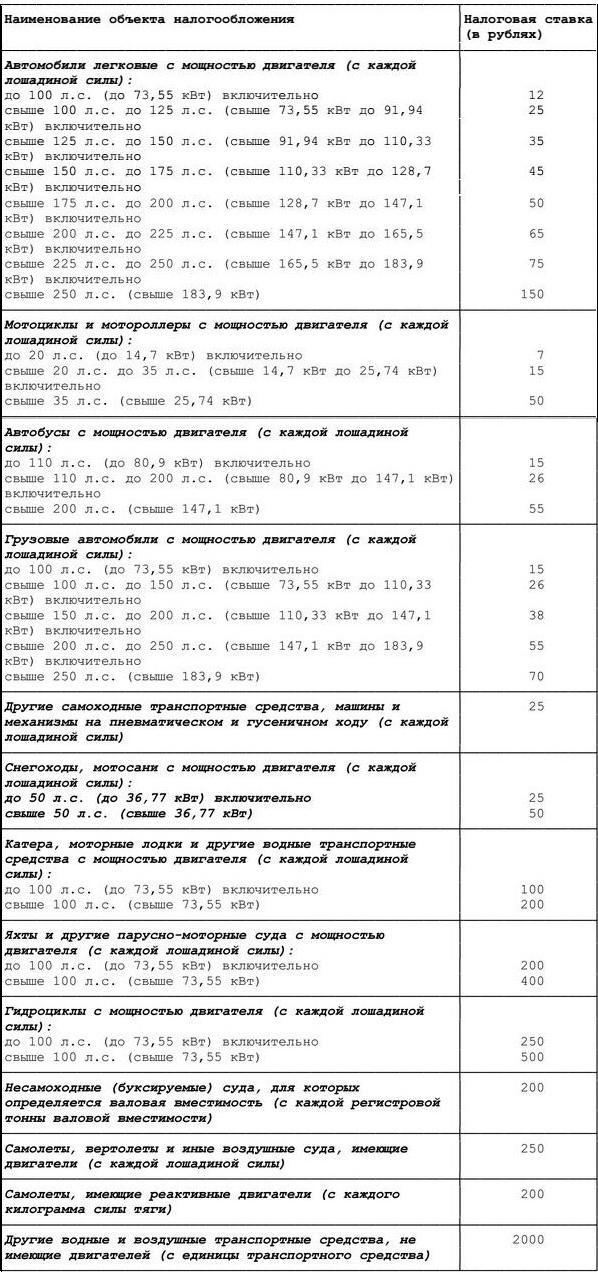

Согласно ст.361 НК РФ, налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от:

- мощности двигателя,

- тяги реактивного двигателя, или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя,

- один килограмм силы тяги реактивного двигателя,

- одну регистровую тонну транспортного средства или одну единицу транспортного средства в следующих размерах:

Наименование объекта налогообложения

Налоговая ставка (в рублях)

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

до 20 л.с. (до 14,7 кВт) включительно

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно

свыше 35 л.с. (свыше 25,74 кВт)

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л.с. (до 147,1 кВт) включительно

свыше 200 л.с. (свыше 147,1 кВт)

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50 л.с. (до 36,77 кВт) включительно

свыше 50 л.с. (свыше 36,77 кВт)

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Гидроциклы с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости)

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы)

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства)

Вышеуказанные налоговые ставки могут быть увеличены или уменьшены законами субъектов РФ, но не более чем в 10 раз*.

*Указанное ограничение размера уменьшения налоговых ставок не применяется в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

Так, например, законом города Москвы от 09.07.2008г. года №33 «О транспортном налоге» (с учетом изменений, внесенных Законом г.Москвы от 14.11.2012г. №55), с 2013 года установлены следующие налоговые ставки:

Налоговым кодексом допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и/или их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Обратите внимание:В случае, если налоговые ставки не определены законами субъектов РФ, налогообложение производится по вышеприведенным налоговым ставкам в соответствии с п.4 ст.361 НК РФ.

- От доли в праве собственности на транспортное средство.

Если автомобиль принадлежит на 100% одному собственнику, то доля составляет единицу, если машина принадлежит 2м собственникам 50% на 50%, то доля составляет 0.5 (для каждого налогоплательщика – его часть доли).

Льготы по транспортному налогу

Согласно ст.356 НК РФ, при установлении транспортного налога законами субъектов РФ могут также предусматриваться:

- налоговые льготы и основания для их использования налогоплательщиком.

Положения НК РФ не предусматривают перечень льгот по транспортному налогу. Соответственно, их наличие или отсутствие – свободная воля законодательных органов субъектов РФ.

Статьей 4 закона города Москвы №33 установлено, что от уплаты транспортного налога освобождаются следующие физические лица (льгота распространяется только на одно транспортное средство, зарегистрированное на граждан нижеуказанных категорий):

1) Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней*.

2) Ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны*.

3) Ветераны боевых действий, инвалиды боевых действий*.

4) Инвалиды I и II групп*.

5) Бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны*.

6) Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида*.

7) Лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно.

8) Один из родителей (усыновителей) в многодетной семье.

9) Физические лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15.05.1991г. №1244-1, федеральными законами от 26.11.1998г. №175-ФЗ и от 10.01.2002 года №2-ФЗ*.

10) Физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах*.

11) Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику*.

*Данные льготы не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с. (свыше 147,1 кВт).

Налогоплательщикам - физическими лицами, вышеуказанные льготы предоставляются по их заявлению на основании документа, подтверждающего право на льготу.

При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Вышеуказанные льготы не распространяются:

- на водные и воздушные транспортные средства,

- снегоходы и мотосани.

При возникновении (утрате) права на льготы в течение года исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде.

При этом коэффициент рассчитывается до трех знаков после запятой.

Министерство по налогам и сборам письмом от 03.03.2021 № 2-2-11/00477 разъяснило ряд вопросов о порядке исчисления и уплаты транспортного налога организациями.

1. Являются ли плательщиками транспортного налога организации, получившие транспортное средство по договору аренды?

Согласно п. 1 ст. 307-1 НК плательщиками транспортного налога признаются организации и физические лица, в том числе зарегистрированные в качестве индивидуальных предпринимателей.

При передаче транспортного средства в финансовую аренду (лизинг) плательщиком налога признается лизингополучатель.

Объектом налогообложения транспортным налогом признаются транспортные средства, зарегистрированные за физическими лицами или организациями в ГАИ МВД (п. 1 ст. 307-2 НК).

П. 12 Положения о порядке государственной регистрации и государственного учета транспортных средств, снятия их с учета и внесения изменений в документы, связанные с государственной регистрацией транспортных средств, утв. постановлением Совмина от 31.12.2002 № 1849 (далее — Положение № 1849), определено, что транспортные средства, за исключением случаев, предусмотренных Положением № 1849, регистрируются только за собственниками — юридическими или физическими лицами, индивидуальными предпринимателями, указанными в документах, подтверждающих законность приобретения (получения) транспортного средства.

Согласно п. 17 Положения № 1849 транспортные средства, переданные физическому или юридическому лицу на основании договора лизинга, регистрируются за лизингополучателем или его обособленным подразделением.

Исходя из изложенного, плательщиками транспортного налога признаются организации-собственники транспортных средств, а также лизингополучатели.

При получении транспортного средства по договору аренды организация-арендатор транспортный налог в бюджет не уплачивает.

2. Являются ли плательщиками транспортного налога филиалы организаций, которым переданы транспортные средства, зарегистрированные за головной организацией?

В соответствии с п. 12 Положения № 1849 транспортные средства, за исключением случаев, предусмотренных Положением, регистрируются только за собственниками — юридическими или физическими лицами, индивидуальными предпринимателями, указанными в документах, подтверждающих законность приобретения (получения) транспортного средства.

Таким образом, головная организация является плательщиком транспортного налога по всем транспортным средствам, зарегистрированным за данной организаций, включая транспортные средства, переданные филиалам, исполняющим налоговые обязательства в соответствии со статьей 14 НК.

Объекты и ставки

3. Являются ли объектом обложения тракторы, погрузчики, квадроциклы, мопеды?

Объектом налогообложения транспортным налогом признаются транспортные средства, зарегистрированные за организациями в ГАИ МВД (п. 1 ст. 307-2 НК).

Перечень видов транспортных средств, не подлежащих регистрации в ГАИ МВД, приведен в абзацах 2-17 части 2 п. 3 Положения № 1849 и включает, например, колесные тракторы (самоходные машины) и прицепы к ним, строительное оборудование и др. Такие транспортные средства не являются объектами налогообложения транспортным налогом.

Приложением 27 к НК установлены ставки транспортного налога по конкретным видам транспортных средств. Транспортные средства, регистрируемые в ГАИ МВД, для которых ставки транспортного налога не установлены (например, мопеды, квадроциклы), транспортным налогом также не облагаются.

4. По какой ставке транспортного налога облагаются полуприцепы?

В п. 1 приложения 27 к НК установлены ставки транспортного налога для организаций по видам транспортных средств, в частности — для прицепов в зависимости от максимально разрешенной массы.

Согласно Правилам автомобильных перевозок грузов, утв. постановлением Совмина от 30.06.2008 №970, полуприцеп — прицеп, конструкция которого предназначена для использования с седельным тягачом и часть полной массы которого передается на седельный тягач через седельно-сцепное устройство.

Таким образом, полуприцеп является разновидностью прицепа и, следовательно, облагается транспортным налогом по ставкам, установленным для прицепов.

5. Применяется ли льгота, установленная подп. 1.1 ст. 307-3 НК, если за выдачу разрешения на допуск транспортного средства к участию в дорожном движении государственная пошлина уплачена не собственником транспортного средства (например, арендатором, прежним собственником)?

Подп. 1.1 п. 1 ст. 307-3 НК установлено, что от транспортного налога освобождаются транспортные средства, в отношении которых не истек срок действия разрешения на допуск транспортного средства к участию в дорожном движении, за выдачу которого была уплачена государственная пошлина.

Поскольку указанная льгота установлена для транспортных средств (а не в отношении плательщиков), то она действует и в случаях, когда по транспортному средству, являющемуся объектом налогообложения транспортным налогом, государственная пошлина за выдачу разрешения на допуск транспортного средства в дорожном движении уплачена иным лицом.

Авансовый платеж

6. У организации имеется автомобиль, по которому в 2020 году уплачена государственная пошлина за выдачу разрешения на допуск транспортного средства к участию в дорожном движении. Срок действия данного разрешения истекает в феврале 2020 г. Следует ли уплачивать авансовый платеж за 1-й квартал 2021 года по данному автомобилю?

П. 8 ст. 307-7 НК установлено, что плательщики-организации за первый—третий кварталы текущего налогового периода исчисляют и уплачивают авансовые платежи. При этом авансовый платеж за первый квартал уплачивается исходя из наличия транспортных средств на 1 января текущего года.

Вместе с тем, согласно подп. 1.1 п. 1 ст. 307-3, п. 4 ст. 307-7 НК в отношении автомобиля, на который имеется действующее разрешение на допуск к участию в дорожном движении, организация вправе применить льготу, а исчисление транспортного налога начинается с месяца, следующего за месяцем, в котором истек срок действия такого разрешения.

Таким образом, поскольку на 1 января 2021 г. данный автомобиль не облагается транспортным налогом, то для расчета авансового платежа за 1-й квартал 2021 г. он не учитывается.

7. У организации на 1 января 2021 г. имеется автомобиль, по которому отсутствует действующее разрешение на допуск транспортного средства к участию в дорожном движении. 13 марта 2021 г. данное транспортное средство снято с учета для утилизации. Следует ли уплачивать авансовый платеж за 1-й квартал 2021 г. по данному автомобилю?

П. 8 ст. 307-7 НК установлено, что плательщики-организации за 1—3 кварталы текущего налогового периода исчисляют и уплачивают авансовые платежи. При этом авансовый платеж за первый квартал уплачивается исходя из наличия транспортных средств на 1 января текущего года.

В соответствии с подп. 1.2 п. 1 ст. 307-3 НК освобождаются от транспортного налога транспортные средства, снятые с учета до 1 июля 2021 г. При этом льгота применяется за весь период владения транспортным средством в 2021 году.

Таким образом, поскольку на момент уплаты авансового платежа за 1-й квартал 2021 г. автомобиль снят с учета, а значит, по нему применяется налоговая льгота с 1 января 2021 г., данное транспортное средство для расчета авансового платежа за 1-й квартал 2021 года не учитывается.

И как на нем сэкономить

Этот материал обновлен 10.02.2021.

До 1 декабря 2021 года физлицам нужно заплатить транспортный налог.

Владелец Форда Фокуса из Москвы заплатит около трех тысяч рублей, за Пежо 408 в Брянске начислят чуть больше двух тысяч, а за Тойоту Камри в Хабаровске могут насчитать почти 15 тысяч налога.

Что это за налог, как его посчитать, как заплатить и можно ли сэкономить — обо всем в одной статье.

Что вы узнаете

- Что такое транспортный налог

- Кто платит транспортный налог

- Как его считать

- Какие есть ставки

- Какие есть повышающие коэффициенты

- Что там со льготами по транспортному налогу

- Как уменьшить транспортный налог

- Когда и как платить

- Что будет, если не заплатить

- Как проверить задолженность

- Спишут ли транспортный налог по амнистии

Что такое транспортный налог

Транспортный налог — это один из трех имущественных налогов, которые должны платить граждане. Еще его платят фирмы, но у них свои условия и сроки.

Этот налог касается только собственников транспортных средств, а не вообще всех. Если у вас нет машины, мотоцикла или яхты, можете не читать эту статью. Почитайте лучше, как пользоваться каршерингом. А если только задумываетесь о покупке, посчитайте, выгодно ли вообще содержать машину.

Транспортный налог — региональный. Это значит, что деньги налогоплательщиков не поступают в федеральный бюджет, а остаются в регионах. Потом их тратят на строительство дорог, школ, больниц, зарплату губернатора и еще какие-то важные для области, республики или края цели. Этот налог не идет на содержание армии, материнский капитал или выплату пенсий по выслуге лет.

Кто платит транспортный налог

Транспортный налог платят собственники транспортных средств. То есть не те, кто фактически ездит на машине или мотоцикле, а те, на кого это имущество оформлено по документам.

Этот налог начисляют владельцам такого транспорта:

- Автомобилей.

- Мотоциклов и мотороллеров.

- Автобусов.

- Самоходных машин.

- Снегоходов и мотосаней.

- Самолетов и вертолетов.

- Яхт, катеров, моторных лодок, гидроциклов.

Есть виды транспорта, на которые налог не начисляют. Например, если автомобиль специально оборудован для инвалида. Или если у машины мощность меньше 100 лошадиных сил и ее купили через соцзащиту. На весельную лодку и молоковоз налога тоже нет.

Транспортные средства нужно регистрировать. Например, при покупке машины новый собственник оформляет ее на себя. Он не просто подписывает договор купли-продажи с автосалоном или бывшим владельцем, а идет в ГИБДД и говорит: «Теперь владелец машины я, зафиксируйте это». И ГИБДД фиксирует.

После этого в течение 10 дней информация о смене собственника попадает в налоговую инспекцию. Теперь там знают: машина больше не принадлежит тому человеку, а принадлежит вот этому. Значит, и транспортный налог за эту машину мы теперь начислим новому владельцу. Если машину продали в середине года, то налог начислят обоим владельцам. Каждый заплатит за тот период, когда он был собственником.

Расчет транспортного налога

Владельцам машин, мотоциклов и яхт не нужно считать транспортный налог самостоятельно. Для физлиц это делает налоговая инспекция. Она сама узнает, что кому принадлежит из транспорта, какая мощность двигателя у автомобиля и как долго он находится у владельца. Каждый год сумму налога указывают в уведомлении.

Налоговое уведомление присылают налогоплательщику по почте или через личный кабинет на сайте nalog.ru. Указанную там сумму нужно просто заплатить, а считать ничего не придется. Но это касается только физлиц: компания считает транспортный налог сама, платит его чаще раза в год, да еще и сдает декларацию.

При вычислении транспортного налога инспекция учитывает такие показатели:

- Налоговую базу, например мощность двигателя автомобиля. Это показатель, который потом умножают на ставку налога. Налоговую базу берут из документов на транспорт.

- Налоговую ставку: сколько стоит одна единица налоговой базы. Например, сколько нужно заплатить за одну лошадиную силу.

- Период владения: сколько месяцев машина принадлежала конкретному человеку.

- Повышающий коэффициент. Его устанавливают для некоторых моделей дороже 3 млн рублей. Список таких машин каждый год определяет Минпромторг — его публикуют на официальном сайте.

Все это учитывается автоматически. Но все равно стоит проверять налоговые уведомления: какая мощность двигателя там указана, нет ли давно проданной машины и за сколько месяцев начислен налог.

Если хотите узнать, сколько надо будет заплатить за конкретную машину, используйте калькулятор на сайте nalog.ru — там уже все учтено.

Ставки транспортного налога

Каждый регион сам решает, как его жители будут платить транспортный налог. В налоговом кодексе есть общие ставки для всех, но их можно менять, например уменьшить или увеличить в десять раз.

Обычно ставка зависит от мощности двигателя. Каждая лошадиная сила стоит сколько-то рублей. Еще ставка может быть установлена в зависимости от тяги, вместимости и даже просто на единицу транспортного средства.

Ставки транспортного налога могут быть дифференцированными. Это значит, что ставка зависит от года выпуска. Например, у двух собственников машина одной и той же мощности, но за более старую нужно платить больше.

Ставка налога тоже видна в калькуляторе.

Проверить все ставки транспортного налога для разных автомобилей, мотоциклов и яхт можно на сайте ФНС: там есть справочная информация по каждому региону и номера законов.

Р , а в Москве за машину той же мощности — 75 Р " loading="lazy" data-bordered="true">

Если регион не установил свои ставки, то используют указанные в налоговом кодексе. Но федеральные ставки гораздо ниже региональных. Для сравнения: по налоговому кодексу для машины мощностью 200 лошадиных сил ставка составляет 5 Р , а фактическая ставка за такую мощность в Москве — 50 Р , в Хабаровске — 30 Р , а в Брянске — 40 Р . Возможностью увеличивать базовые ставки регионы пользуются по полной программе — вот таблица налога на лошадиные силы в Москве. .

Транспортный налог — это налог за владение транспортным средством. Под налогообложение попадают следующие виды транспорта:

- Автомобили

- Мотоциклы

- Автобусы

- Снегоходы

- Катера, яхты, моторные лодки, гидроциклы

- Самолеты, вертолеты

Пока ТС стоит на учете, собственнику начисляется налог, независимо от его использования. Обязанность уплаты данного налога лежит как на физических, так и на юридических лицах.

Калькулятор транспортного налога поможет быстро рассчитать сумму налога для вашего автомобиля, мотоцикла, моторной лодки или иного транспортного средства.

Что такое транспортный налог?

Транспортный налог — налог, взимаемый с владельцев транспортных средств. Транспортными средствами считаются: автомобили, мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, гидроциклы, моторные лодки и другие водные и воздушные транспортные средства.

Не все транспортные средства являются объектами налогообложения. К примеру, существуют следующие исключения: — весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил — транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом Полный список исключений указан в статье 358 НК РФ.

Плательщиками транспортного налога являются как физические, так и юридические лица.

![]()

Объект налогообложения

Технические средства, с которых необходимо платить транспортный налог, условно можно разбить на несколько категорий, при этом форма собственности значения не имеет:

- Наземные самоходные транспортные средства (легковые и грузовые автомобили, сельскохозяйственная и строительная техника, мотоциклы и квадроциклы).

- Речной и морской транспорт (моторные лодки, яхты, катера, теплоходы, баржи и плавучие доки).

- Воздушный транспорт (вертолеты, самолеты, беспилотники массой более 30 кг.).

Прицепы для автомобилей и сельхозтехники налогом не облагаются.

Как рассчитать сумму налога?

Сумма транспортного налога рассчитывается на основе следующих параметров: — Ставка налога

Налоговая ставка устанавливается законами субъектов РФ в расчете на одну лошадиную силу мощности двигателя. Зависит от мощности, валовой вместимости, категории транспортного средства и года выпуска ТС. Ставки налога могут быть увеличены или уменьшены законами субъектов РФ не более чем в 10 раз от ставки, указанной в Налоговом кодексе Российской Федерации.

— Налоговая база

Этот параметр устанавливается в зависимости от вида ТС. Для автомобилей, мотоциклов и другого транспорта с двигателем это мощность двигателя в лошадиных силах

— Период владения

Количество полных месяцев владения ТС в течение года.

— Повышающий коэффициент

Для легковых автомобилей средней стоимостью от 3 млн. руб. применяется повышающий коэффициент. Перечень таких автомобилей доступен на сайте Минпромторга РФ.

Начисление и сроки уплаты налога для организаций

Большинство регионов России предусматривают необходимость внесения авансовых платежей для плательщиков из числа ЮЛ. В Москве такой обязанности нет — юридические лица оплачивают налог в полном объеме по окончании года. Последняя дата, до которой можно перечислять средства в счет оплаты обязательств — 5 февраля.

Расчет суммы предприятия производят самостоятельно, учитывая следующие множители:

- ставка;

- налоговая база;

- доля в праве;

- повышающих коэффициент;

- период владения (количество месяцев/12);

- предоставленная льгота.

Оплата производится без учета дробных долей рубля, с использованием математических правил округления.

Срок уплаты транспортного налога для юрлиц в 2021 году:

- за 2021 год — не позднее 1 марта 2021 года

- за 2021 год — не позднее 1 марта 2022 года

Кому положены льготы по налогу на транспорт?

От уплаты транспортного налога, на федеральном уровне, освобождаются следующие категории граждан:

- Герои Советского Союза, герои Российской Федерации, граждане, награжденные орденами Славы трех степеней, — за одно транспортное средство;

- ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны — за одно транспортное средство;

- ветераны боевых действий, инвалиды боевых действий — за одно транспортное средство;

- инвалиды I и II групп — за одно транспортное средство;

- бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны,— за одно транспортное средство;

- один из родителей (усыновителей), опекун, попечитель ребенка-инвалида — за одно транспортное средство;

- владельцы легковых автомобилей с мощностью двигателя до 70 лошадиных сил (до 51,49 киловатта) включительно, — за одно такое транспортное средство;

- один из родителей (усыновителей) в многодетной семье — за одно транспортное средство;

- владельцы транспортных средств, относящиеся к другим льготным категориям.

Кроме федерального списка льготных категорий граждан существует региональные льготы. К примеру, в некоторых регионах РФ пенсионеры уплачивают только 50% транспортного налога, либо освобождены от него полностью. Ситуация сильно различается в зависимости от региона. К примеру, в Москве нет льгот для пенсионеров, а в Санкт-Петербурге пенсионеры полностью освобождены от уплаты транспортного налога за автомобиль отечественного производства с мощностью двигателя до 150 лошадиных сил.

Узнать наличие региональных льгот можно на сайте налоговой службы, в разделе «электронные сервисы». На этой странице необходимо выбрать субъект Российской Федерации, муниципальное образование (город), вид налога и год. После этого вы получите полную информацию обо всех видах льгот по транспортному налогу физических лиц.

Важно знать, что налоговый орган не вправе предоставить льготу по транспортному налогу только лишь на основании сведений о возрасте. Льготы носят заявительный характер, вследствие чего в ИФНС необходимо представить заявление налогоплательщика по установленной форме в котором указано основание для предоставления льготы (достижение пенсионного возраста).

Повышающие коэффициенты для дорогих автомобилей

Для автомобилей, стоимость которых выше 3 млн. рублей предусмотрены повышающие коэффициенты:

| Средняя стоимость автомобиля | Возраст автомобиля | Коэффициент |

| От 3 000 000 до 5 000 000 руб. | до 3 лет | 1,1 |

| От 5 000 000 до 10 000 000 руб. | до 5 лет | 2 |

| От 10 000 000 до 15 000 000 руб. | до 10 лет | 3 |

| Более 15 000 000 руб. | до 15 лет | 3 |

Как рассчитать количество полных месяцев владения автомобилем?

Если транспортное средство поставлено или снято с учета в течение года, то транспортный налог рассчитывается с определенным коэффициентом. Этот коэффициент определяется как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано, к числу календарных месяцев в году (12).

Порядок определения количества полных месяцев владения автомобилем рассчитывается в соответствии с пунктом 3 ст. 362 НК РФ. Месяц регистрации

считается полным, если транспортное средство

поставлено на учет

до 15-го числа включительно. Месяц снятия с учета признает полным в случае, если

автомобиль снят с регистрации

после 15-го числа. К примеру, если автомобиль был поставлен на регистрацию после 15-го числа, то этот месяц не является полным и при расчете налога на автомобиль не учитывается.

Правила и сроки оплаты налога для физических лиц

Жители Московской области могут не производить расчет суммы налога самостоятельно. Достаточно дождаться налогового уведомления от ФНС. Данный документ представляет собой детализацию начислений по каждому ТС, принадлежавшему плательщику в минувшем году.

Проверить корректность указанных сведений, можно используя формулу умножения с теми же множителями, что были перечислены для ЮЛ.

Крайний срок оплаты налога для граждан — 1 декабря. В том случае, если средства не будут зачислены своевременно, на всю сумму ежедневно будут начисляться пени.

Срок уплаты транспортного налога для физлиц в 2021 году:

- за 2021 год — не позднее 1 декабря 2021 года

- за 2021 год — не позднее 1 декабря 2022 года

Примите во внимание: в соответствии с п.7 ст. 6.1. НК РФ если последний день срока приходится на выходной, то днём окончания срока считается ближайший следующий за ним рабочий день.

Чем отличается налог от сбора

Отличия налога от сбора заключается в следующем:

- Сбор взимается в связи с желанием плательщика обладать определенным правом (лицензией или разрешением). Например, торговый сбор (взимается только в Москве, т.е. это местный сбор) за право использовать объкты для торговли.

- Сборы носят разовый характер, а налоги уплачиваются периодически.

- Целью взимания сбора является компенсация дополнительных расходов бюджета, связанных с оказанием конкретному плательщику конкретных публично-правовых услуг.

Как уплачивать транспортный сбор в Москве?

В срок до первого октября каждое физическое лицо, владеющее транспортным средством, обязано уплатить в бюджет некую сумму денег, которую начисляет, исходя из поданной корректной информации, налоговая инспекция.

Для организаций ранее было предусмотрено внесение авансовых платежей по данному сбору, но с недавних пор налоговая служба решила отказаться от этой практики и все фирмы, компании, юридические лица уплачивают транспортный налог один раз в год. В срок до первого февраля подаются данные по состоянию транспорта в организации, а не позднее пятого числа того же месяца необходимо данный сбор уплатить.

Чтобы точно рассчитать сумму, подлежащую уплате по транспортным сборам можно воспользоваться специализированным калькулятором, который располагается на официальном сайте налоговой службы.

Расчёт транспортного налога в 1С: Бухгалтерии предприятия ред. 3.0

Расположен он в разделе «Справочники» — «Транспортный налог».

Если в разделе «Справочники» у вас нет такого пункта, то тогда вам нужно перейти в настройки раздела — иконка шестерёнки в правом верхнем углу окна, из выпадающего меню выбрать пункт «Настройка навигации» и в открывшемся окне найти необходимый пункт в левом столбце. Двойным щелчком мыши по нему, или при помощи кнопки «Добавить», его нужно перенести в правую часть окошка, а затем нажать «ОК».

Важно верно заполнить все данные, так как практически от каждого из них зависит расчёт налога.

Например, поле «Дата» — это дата постановки на учёт транспортного средства. Если вы зарегистрировали автомобиль после 15го числа месяца, то этот месяц не будет включён в коэффициент владения, и наоборот. Например, если постановка на учёт автомобиля была произведена 15 ноября или позднее в этом же месяце, то налог будет считаться только за декабрь месяц. А вот если, например, 14 ноября или ранее в этом месяце, то налог будет рассчитан за 2 месяца.

От графы «Постановка на учёт» будут зависеть налоговые ставки. Если машина поставлена на учёт в другом регионе, то это необходимо учитывать.

От кода вида транспортного средства тоже будет зависеть размер ставки, так как для легковых и грузовых машин действуют разные тарифы.

Показатель «Мощность двигателя» напрямую будет влиять на расчёт, так как формула, по которой рассчитывается транспортный налог, выглядит так:

мощность двигателя * налоговая ставка *количество месяцев владения/ 12 * повышающий коэффициент

Повышающий коэффициент применяется к дорогостоящим автомобилям дороже 3 миллионов рублей. В графе «Налоговая льгота» необходимо выбрать подходящий для вас пункт.

Важный нюанс! Если ваша организация планирует применять льготу, то она обязательно должна подать заявление в налоговый орган и получить либо уведомление о применении льготного режима, либо отказ.

Для подачи заявления на льготу необходимо перейти в раздел «Отчёты» и выбрать пункт «Регламентированные отчёты».

В открывшемся окне следует перейти по ссылке «Уведомления», нажать на кнопку «Создать» и из списка возможных заявлений выбрать «Заявление о предоставлении льготы по транспортному и (или) земельному налогу». Быстро найти нужное заявление можно при помощи строки поиска.

Открывшуюся форму заявления необходимо заполнить вручную, указав данные автомобиля, срок предоставляемой льготы и на основании какого пункта и какого закона вы на неё претендуете.

Вернёмся к расчёту налога.

Рассчитаем налог: 160 * 45 / 12 * 1 = 600 рублей.

Но чтобы не считать налог вручную, мы можем обратиться к обработке «Закрытие месяца» в разделе «Операции».

Когда регламентные операции месяца выполнены, нам нужно нажать на пункт «Расчёт транспортного налога» и выбрать пункт «Показать проводки».

В сумме проводки вы увидите рассчитанный программой налог.

Также, ещё раз нажав на пункт «Транспортный налог», можно выбрать справку-расчёт «Расчёт транспортного налога» и проанализировать расчёт.

На что в справке следует обратить внимание? Первое — это по каким транспортным средствам был рассчитан налог, ведь может выйти так, что на учёте у вас стоит 2 автомобиля, а налог считается лишь по одному из них. Второй момент — это технические характеристики и наличие льгот.

Узнать, сколько транспортных средств принадлежит вашей организации по данным программы, можно при помощи отчёта «Анализ субконто», расположенного в разделе «Отчёты».

В открывшемся окне следует указать период — год, в графе субконто — «Транспортные средства» и в поле «Организации» необходимую вам, после чего нажать на кнопку «Сформировать».

Важный нюанс! Если ваша организация в течение года уплачивала авансовые платежи по транспортному налогу, то их размер следует вычесть из начисленной суммы налога за год и уплатить в налоговый орган лишь разницу.

Касаемо проводки по начислению транспортного налога, она может быть отражена по дебету любого из затратных счетов.

Читайте также: