Транспортный налог коммерческие расходы

Опубликовано: 29.04.2024

Любое предпринимательство предусматривает определенные виды затрат. Среди них значительное место занимают так называемые коммерческие расходы. От их формирования и управления зависит эффективность всей хозяйственной и производственной системы предприятия.

Рассмотрим, что представляют собой коммерческие расходы организации, на что влияет их распределение и анализ, как их правильно отражать при финансовом учете, а также приведем конкретные примеры расчетов, касающихся коммерческих расходов.

Как отразить в учете производственной организации расходы на продажу (коммерческие расходы), если учетной политикой для целей бухгалтерского учета предусмотрено полное списание таких расходов на себестоимость продаж?

Расшифруем термин коммерческие расходы

Если организация занимается производством и реализацией товаров и/или услуг, у нее непременно возникают затраты, непосредственно связанные с ее прямой деятельностью. Затраты непосредственно на производство учитываются отдельно, остальные же и называются коммерческими, иначе внепроизводственными.

К таким видам трат относятся:

- расходы, связанные с отгрузкой реализуемого товара;

- траты, связанные с процессом реализации;

- стоимость упаковки или тары, если ее не производят, а приобретают в другой организации;

- оплата сторонним упаковщикам, если используются их услуги;

- затраты на доставку товара до места назначения, определенного договором;

- рекламные и маркетинговые расходы;

- комиссии и отчисления посредникам;

- аренда складских помещений, магазинов и т.п.;

- обеспечение хранения товара;

- представительские издержки;

- расходы на лицензирование и/или сертификацию;

- заработная плата реализаторам;

- иные траты, близкие по назначению.

ОБРАТИТЕ ВНИМАНИЕ! Допускается включение в коммерческие расходы затрат не только на реализацию, но и на покупку товаров. Такие затраты называются транспортно-заготовительными (ТЗР). Их распределяют между уже проданным и пока еще не реализованным товаром.

Роль коммерческих расходов в хозяйственном механизме организации

Успешной будет лишь та предпринимательская деятельность, которая ведет эффективный учет и управление своих финансовых результатов деятельности, к которым относятся и коммерческие расходы. Факторы их влияния на механизм хозяйствования весьма значительны и разноплановы.

- Прямая связь с рентабельностью производства – анализ динамики коммерческих расходов и способов управления ими показывает пути повышения эффективности предпринимательства, а также «слабые места», которым следует уделить повышенное внимание.

- Определение резервов снижения себестоимости продукции. Рост или падение коммерческих затрат ясно показывает финансовый потенциал по разным видам деятельности и типам производимых товаров.

- Ценовая политика – учет коммерческих расходов позволяет верно устанавливать расценки на продукцию предприятия.

- Расчет экономической эффективности в случае изменений технологий, модернизации, приобретения нового оборудования и т.п.

- Формирование ассортимента продукции – обоснование принятия решений о снятии каких-либо товаров с производства или внедрении новых.

- Доминантное положение в финансовом учете организации – именно коммерческие показатели являются главными бухгалтерскими отчетными единицами.

- Влияние на национальный доход в масштабах всего государства.

Как учитываются коммерческие расходы

Одна из ключевых коммерческих характеристик товара – его себестоимость. Определить ее можно только в процессе производства, поскольку она состоит из суммы средств, затраченных на само изготовление (производственные расходы) и на реализацию (коммерческие расходы).

Бухгалтерия организации должна учитывать такие затраты на счете 43 «Коммерческие расходы». Дебет показывает расходы на сбыт продукции по отчетному месяцу, кредит – суммы, которые были списаны на продукцию, проданную в отчетном месяце, а сальдо – затраты на отгруженную продукцию, которая еще не оплачена на начальные даты месяца.

Дебет счета 43 «Коммерческие расходы» позволяет учитывать этот тип затрат, проходящий по кредитам следующих счетов:

- затраты на тару и упаковку – счет 10 «Материалы»;

- расходы на транспортную доставку реализуемой продукции на склад покупателя или в пункт дальнейшего отправления (аэропорт, порт, железнодорожную станцию) – счет 23 «Вспомогательные средства»;

- плата за доставку покупателю, если она осуществляется сторонней организацией – счет 60 «Расчеты с поставщиками и подрядчиками»;

- зарплата сотрудникам, сопровождающим продукцию, продавцам и т.д. – счет 70 «расчеты с персоналом по оплате труда».

Ведомость 15 по учету общехозяйственных расходов, будущих и внепроизводственных, отражает результат аналитического учета коммерческих расходов.

Когда истекает отчетный месяц, эти виды расходов списываются на себестоимость проданных товаров. Можно использовать для этого прямой путь (на конкретные виды продукции), а допустимо распределить расходы пропорционально себестоимости и количеству проданных товаров (если затруднительно отнести продукцию к той или иной группе). Для этого применяется следующая проводка по бухгалтерии:

- дебет 46 «Реализация продукции, работ, услуг»;

- кредит 43 «Коммерческие расходы».

К СВЕДЕНИЮ! Если за отчетный месяц продана не вся планируемая продукция, а только какая-то ее часть, то коммерческие расходы по реализованной и нереализованной части продукции целесообразно распределить, например, по себестоимости товаров или иным приемлемым способом.

Новый план счетов и коммерческие расходы

Одно из новшеств бухучета предусматривает проведение коммерческих расходов по счету 44 «Расходы на продажу». Дебет этого счета накапливает суммы средств, затраченных на реализацию товаров, услуг, произведенных работ. Списание активов по этому счету идет по дебету счета 90 «Продажи».

Коммерческие расходы в бухгалтерском балансе

Баланс не предусматривает специальной статьи для коммерческих расходов. При составлении баланса остаток средств на счете 43 «Коммерческие расходы» приплюсовывается к остаткам, накопившимся на счете 45 «Отгруженные товары».

Коммерческие расходы и налогообложение

Сложность состоит в том, что приходится отделять затраты на сбыт продукции и траты на рекламу, которые также являются внереализационными, но нормируются по другой статье Налогового Кодекса (п. 4 ст. 264 НК РФ).

В налоге на прибыль доля налога на рекламу составит не более 1% выручки, что составит разницу в налоговом и бухгалтерском учете.

НАПРИМЕР. ООО «Примавера» за отчетный период по нарастающей получила выручку в размере 6 500 000 руб. без учета налога на добавленную стоимость. Расход на рекламу по данным бухгалтерского учета составил 70 000 руб. Рассчитаем, в каком количестве может использоваться затраты на рекламу для вычисления налога на прибыль.

По норме расходов на рекламу, приведенной в п. 4 ст. 264 НК РФ, рекламные траты не могут превышать 1% от выручки: 6 500 000 х 1% = 65 000 руб. Этот процент меньше, чем реально затраченные на рекламу средства – 70 000 руб. Следовательно, налог на прибыль будет считаться только с 65 000 руб., а разница в налоговом и бухгалтерском учете составит 5 тыс. руб.

Оптимизация коммерческих расходов

Эффективное снижение затрат на реализацию – прямой путь к повышению прибыльности и рентабельности. Можно выделить следующие пути оптимизации данного типа расходов:

- уменьшение затрат не должно быть самоцелью, гораздо важнее организовать эффективное управление;

- любая единица трат должна приносить максимально эффективный итог;

- следует помнить, что расходы – результат как действий, так и бездействий;

- снижение расходов невозможно без соответствующих затрат, вложенных в это;

- поддержание уровня трат на оптимальном уровне уже считается удачным с точки зрения экономической эффективности;

- не следует жалеть расходы, которые помогут застраховаться от более существенных затрат;

- аналитическая работа по оптимизации коммерческих затрат должна быть постоянной.

- Коммерческие и управленческие расходы - это…

- Что относится к управленческим затратам?

- Что входит в состав коммерческих расходов?

- Итоги

Коммерческие и управленческие расходы - это…

Сведения о коммерческих и управленческих расходах компания должна раскрывать в отчете о финрезультатах:

- по строке 2210 указываются коммерческие расходы;

- строке 2220 — управленческие расходы.

Ни НК РФ, ни другие нормативные акты не содержат четкой формулировки, что именно следует относить к коммерческим расходам, а что — к управленческим. На практике коммерческие и управленческие расходы — это траты компании, отражаемые на счетах 44 и 26 соответственно.

Что относится к управленческим затратам?

К управленческим расходам относятся суммы, формируемые на счете 26 и связанные с содержанием общего имущества фирмы и организацией ее деятельности. Отличительный признак таких расходов — они не связаны напрямую с производством, оказанием услуг или торговлей. Примером управленческих расходов могут служить траты:

- на охрану;

- оплату интернета, услуг ЖКХ и связи;

- представительские расходы;

- зарплату бухгалтеров, юристов, кадровиков и прочего административно-управленческого персонала;

- охрану труда и семинары для работников;

- канцелярские принадлежности.

Управленческие расходы могут быть включены в себестоимость по мере продажи произведенной продукции. Тогда бухгалтер должен списать их проводкой по дебету счета 20 (23 или 29) и кредиту счета 26.

Второй способ учета управленческих расходов — отнести их в полной сумме в себестоимость того отчетного периода, в котором они возникли. Бухгалтер сделает в таком случае проводку Дт 90 Кт 26.

Выбранный порядок учета управленческих расходов должен быть указан в учетной политике компании (п. 20 ПБУ 10/99).

Алгоритм учета затрат зависит от вида деятельности компании и каждый налогоплательщик утверждает выбранный вариант под собственные нужды. Как правильно зафиксировать затраты в учетной политике, узнайте с помощью советов от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Подробнее о счете 26 узнайте из публикации «Счет 26 в бухгалтерском учете (нюансы)».

Что входит в состав коммерческих расходов?

В отличие от управленческих расходов коммерческие расходы включают затраты компании, которые связаны с производственной или торговой деятельностью. Для фирм, работающих в сфере производства, коммерческими расходами будут траты на упаковку изделий, их доставку до склада покупателя, рекламные мероприятия и др.

В коммерческие расходы торговой компании входят затраты на перевозку и хранение товаров, оплату труда, аренду или содержание зданий, где осуществляется торговля, рекламу, представительские расходы и т. п.

Как правильно оформить представительские расходы, расскажем в этой статье.

Что относится к коммерческим расходам компаний, занимающихся сельхоззаготовкой и переработкой? Это траты на содержание заготовительных и приемных пунктов, содержание скота и птицы (приказ Минфина от 31.10.2000 № 94н).

В бухучете коммерческие расходы собираются по дебету счета 44. При этом есть 2 способа учесть такие расходы в себестоимости:

- Списать полностью проводкой Дт 90 Кт 44.

- Списать частично на счет 90. При этом согласно плану счетов (приказ Минфина РФ от 31.10.2000 № 94н) нужно распределить:

- расходы на упаковку и транспортировку между видами реализованной продукции (для производственных фирм);

- транспортные расходы между проданными товарами и остатками на складах на конец месяца (для торговых фирм);

- коммерческие расходы — в дебет счета 15 и счета 11 (для тех компаний, которые занимаются заготовкой и переработкой сельхозпродукции).

Выбранный способ распределения компания указывает в своей учетной политике.

Отражаются ли коммерческие расходы в балансе, см. в этой статье.

Итоги

Четкого перечня коммерческих затрат законодательные акты РФ не содержат. На основании сложившейся практики российского бухучета коммерческие расходы следует относить на счет 44. Исходя из данного принципа коммерческими расходами можно признать те затраты, что перечислены инструкцией к Плану счетов в описании счета 44.

Подробнее о том, как организации составить собственный рабочий план счетов и какие счета в него включить, читайте в этой публикации.

Коммерческие и общехозяйственные расходы: как различать

Коммерческие расходы еще называют расходами на продажу. В бухучете они отражаются на счете 44.

Общехозяйственные расходы учитывают на 26 счете.

Для коммерческих расходов характерна связь с производством и реализацией, а общехозяйственные связаны с содержанием имущества общего назначения и общими вопросами управления фирмой.

Что в компании относится к коммерческим, а что к общехозяйственным расходам, она устанавливает самостоятельно в учетной политике.

Что относится к коммерческим расходам

Коммерческие расходы, как правило, включают в себя затраты на:

- упаковку изделий, предназначенных для продажи;

- доставку товаров до складов покупателей;

- проведение рекламных акций;

- маркетинговые исследования.

На промышленном предприятии к коммерческим расходам также могут быть отнесены расходы на:

- содержание складских помещений и оборудования в местах реализации произведенной продукции;

- заработную плату нанятого в связи с реализацией персонала;

- представительские расходы;

- расходы на командировки сотрудникам-сбытовикам и др.

У торговых фирм этот список еще шире, в него можно включить:

- оплату труда продавцов и прочего персонала в магазинах и других точках сбыта;

- аренду торговых залов, складских помещений;

- амортизационные отчисления;

- оплату услуг ЖКХ и др.

А у сельхозпроизводителей - затраты по содержанию и обслуживанию:

- заготовительных подразделений;

- приемных пунктов;

- объектов, предназначенных для выращивания домашних животных и птиц.

Коммерческие расходы в себестоимости

Коммерческие расходы составляют себестоимость:

- товара вместе с ценой закупки;

- произведенной продукции вместе со стоимостью производства.

В себестоимость они попадают путем переноса со счета 44. Проводки могут быть такие:

- Дебет 44 кредит 10

- отражены расходы на упаковочные материалы, тару;

- Дебет 44 Кредит 23

- учтена стоимость доставки грузов до складских объектов покупателей или до промежуточных точек отправления;

- учтена стоимость доставки грузов до складских объектов покупателей или до промежуточных точек отправления;

- Дебет 44 Кредит 60

- оплачены услуги третьих лиц (доставка, упаковка, реализация готовых изделий);

- Дебет 44 Кредит 70

- начислена зарплата продавцам, сотрудникам отдела сбыта, рабочим, занятым упаковкой, погрузкой и продажей продукции и т.д.

Списать коммерческие расходы нужно к концу каждого отчетного периода. Проводка такая:

- Дебет 90-2 Кредит 44

- списаны расходы на продажу продукции (товаров, работ, услуг).

Особенности списания коммерческих расходов

В бухгалтерском учете как торговой, так и не торговой организации расходы на продажу можно ежемесячно списывать в уменьшение выручки от продаж двумя способами:

- все расходы в полном объеме;

- расходы на упаковку и транспортировку распределять между отдельными видами отгруженной продукции, остальные расходы на продажу – в полном объеме.

Коммерческие расходы при списании можно относить напрямую на себестоимость конкретных изделий или распределять пропорционально отношения себестоимости и объема продаж.

По строке 2210 «Коммерческие расходы» отчета о финансовых результатах отражают суммы, сформированные по дебету счета 44 и списанные в дебет счета 90-2, в круглых скобках.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Главная страница » Блог » Транспортные расходы в бухгалтерском учете: что в них включить и как правильно отражать в отчетности?

Транспортные расходы могут быть у многих компаний, и их грамотный учет помогает оптимизировать ваши затраты. Рассказываем, что именно можно включать в транспортные расходы, и как правильно отражать их в отчетности, чтобы не возникало проблем с налоговой.

Что можно отнести к транспортным расходам?

Их можно разделить на 3 основных группы:

- Расходы на доставку приобретенного имущества. Когда вы приобретаете сырье или товары у сторонних компаний и заказываете их доставку до склада или офиса.

- Расходы на доставку покупателям товаров и продукции. Когда необходимо организовать доставку предлагаемой вами продукции.

- Расходы на обслуживание автопарка. Сюда входит содержание собственных транспортных средств, их обслуживание, ремонт, а также оплата арендованных автомобилей.

Учет транспортных расходов организации помогает оптимизировать расходы в целом. К примеру, для некоторых видов деятельности со временем может оказаться, что оплата аренды ТС или услуг транспортных компаний будет гораздо более выгодным, чем содержание собственного парка.

Расчет транспортных расходов

Рассмотрим, как производится расчет каждого типа расходов.

Расходы на доставку приобретенного имущества

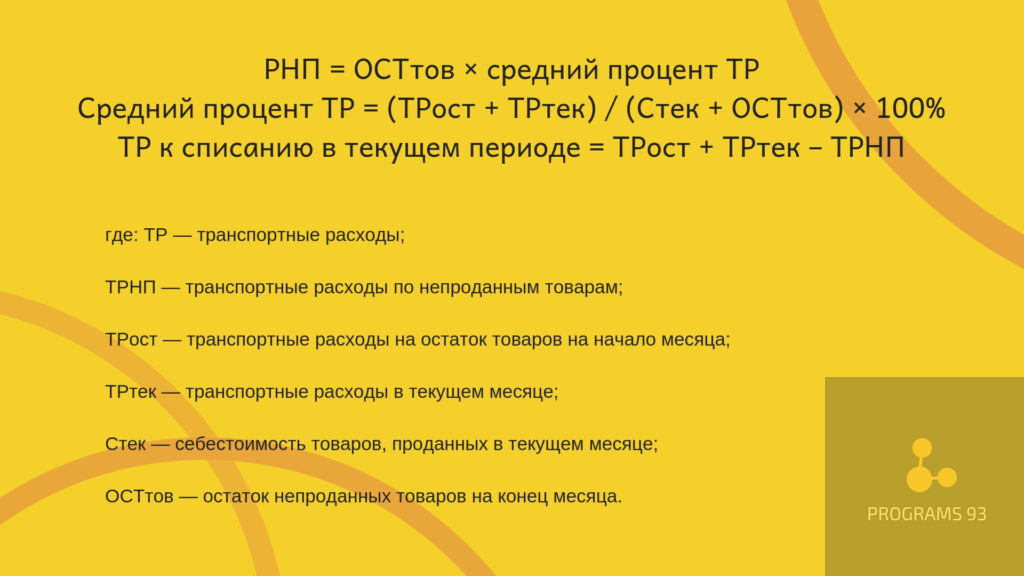

В данном случае расходы носят характер прямых и на себестоимость товаров не списываются в полной сумме, а распределяются между реализованными и нереализованными товарами по следующей формуле:

Расходы на доставку товаров покупателям

Характер расходов определяется в зависимости от типа компании:

- Производственная компания учитывает расходы на доставку в качестве материальных расходов. Так как они не указаны в перечне прямых расходов, их можно принимать в качестве косвенных.

- Торговая компания учитывает расходы на доставку как косвенные.

Любая компания обязана оформлять товарную и товарно-транспортную накладную при доставке!

Расходы на содержание транспорта

Существует несколько видов расходов на содержание транспорта:

- на ГСМ;

- на ремонт и покупку комплектующих;

- на страховку;

- на парковку;

- на штрафы ГИБДД.

Рассмотрим особенности каждого пункта.

Траты на топливо необходимо относить к прочим расходам, связанным с производством и реализацией.

Однако, существуют и некоторые исключения. Согласно письму Минфина России от 10.06.2011 № 03-03-06/4/67 компания может учитывать их как прямые расходы. Например, в случае, если на вашем транспортном средстве производится доставка продукции покупателям, вы можете учитывать траты на топливо и прочие горюче-смазочные материалы (далее ГСМ) как материальные расходы.

Не забывайте! Для того чтобы правильно списывать расходы на ГСМ, необходимо заполнять путевой лист.

Покупку запчастей и ремонт относите к косвенным расходам и полностью списывайте в том отчетном периоде, в котором эти траты были понесены. Помните, что траты при этом должны быть полностью экономически оправданными. Оптимизация автомобиля для повышения эффективности эксплуатации — это одно, а вот дорогостоящий тюнинг налоговая уже не одобрит.

Что касается страховки, то ОСАГО является обязательной, расходы на нее относятся к косвенным тратам и учитываться должны в составе прочих расходов компании равными суммами в течение срока действия договора. Также к прочим расходам относится и КАСКО, но данный полис приобретается уже по усмотрению руководителя компании.

При УСН вы не имеете права учитывать в расходах КАСКО! Только обязательное страхование.

Платную парковку учитывайте в качестве косвенных расходов. Основанием для списания затрат послужит парковочный чек, кассовый и товарный чек, а также акт об оказании услуг, если вы заключили договор долгосрочной аренды места.

Увы, расходы на штрафы ГИБДД и административные штрафы вы не имеете права списывать в любом случае!

Особенности учета транспортировки основных средств

Траты на доставку основных средств необходимо учитывать в составе расходов на приобретение и производство продукции. Это правило касается:

- средств, созданных предприятием;

- средств, купленных по договорам, не предполагающим оплату неденежными средствами;

- средств, приобретенных безвозмездно;

- средств, купленных по соответствующему договору.

Все перечисленные основные средства необходимо учитывать в качестве капитальных расходов.

Исключением будут траты на перемещение объектов, не нуждающихся в монтаже, внутри территории организации. Они будут отражаться в издержках производства.

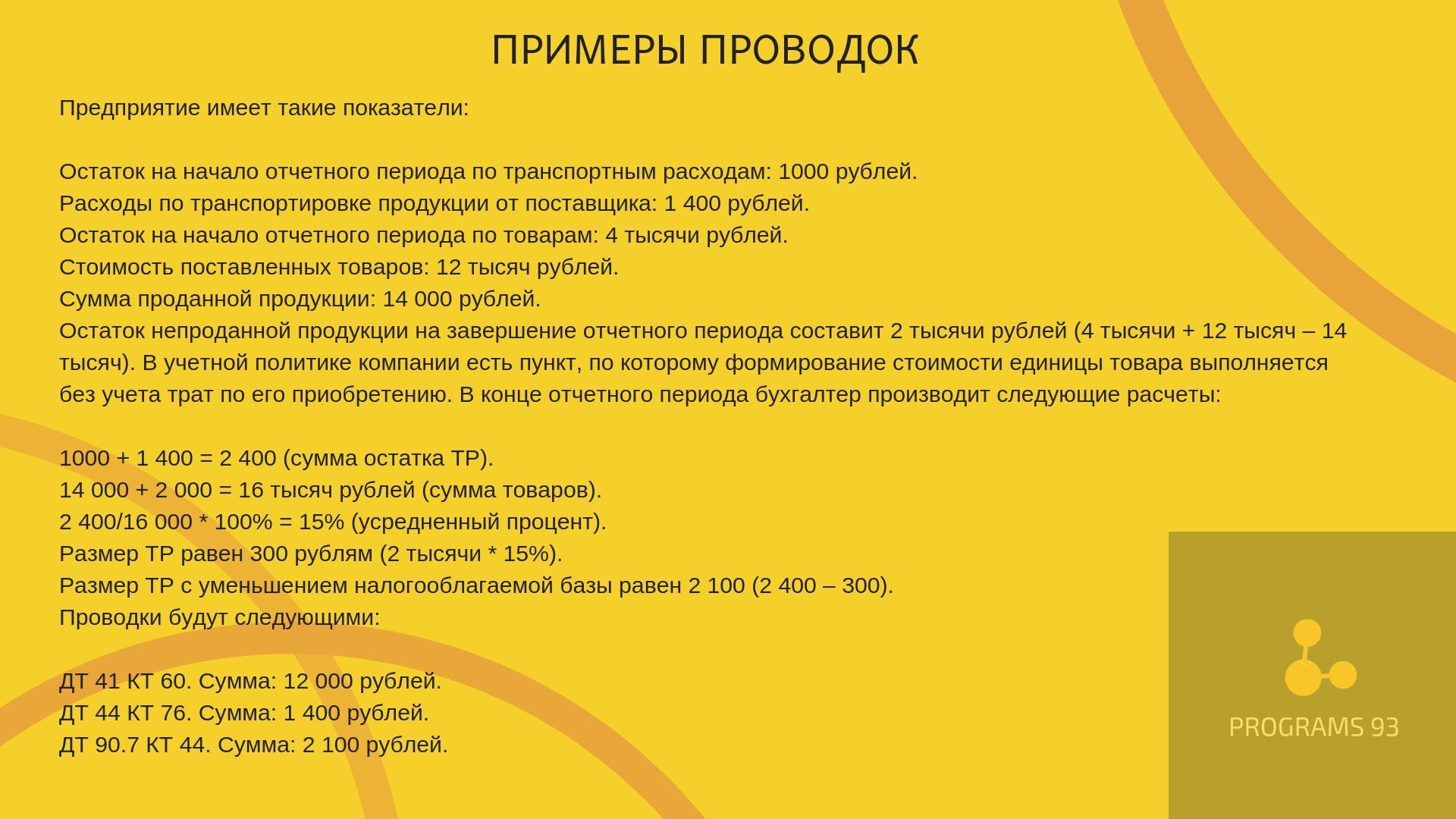

Примеры проводок

Для наглядности приведем примеры проводок в учете транспортных расходов:

Как оптимизировать транспортные расходы в бухгалтерском учете?

Оптимизация расходов во многом зависит от квалификации и внимательности бухгалтера, который знает, как правильно распределить их, и способен вовремя сообщить руководителю об увеличившихся тратах. К сожалению, очень многие рядовые бухгалтера не имеют достаточного опыта или свободного времени для этого. Поэтому чаще они сами делают ошибки в учете, чем реально помогают делать эффективнее бизнес-процессы в компании.

В качестве выхода мы предлагаем вам обращаться к профессиональным организациям, занимающимся бухгалтерской и налоговой отчетностью. Именно к таким относится ООО “ПРОГРАММЫ 93”.

Почему с нами надежнее и удобнее, чем со штатными сотрудниками?

- Вы работаете с целой командой, а не одним сотрудником. А значит любые действия дополнительно проверяются, а решения находятся быстрее и эффективнее.

- Наши проблемы не становятся вашими. Вам не нужно организовывать место, оплачивать больничные и отпуска. Если кто-то из команды заболел, вы этого даже не заметите — его тут же заменит другой сотрудник!

- У нас есть специалисты разных профилей. Юристы, специалисты по 1С — мы всесторонне подходим к бухгалтерскому учету и можем оптимизировать работу целого отдела.

Позвоните по номеру телефона, указанному на сайте, или заполните форму обратной связи, чтобы мы смогли сориентировать по точной стоимости, подобрать наилучшее решение и рассказать, как начать сотрудничество!

Статья опубликована в журнале "Бухгалтер и закон" № 5 сентябрь 2013 г.

И. ЛАЗАРЕВА,

эксперт компании «Гарант»

Договор поставки является одним из видов договора купли-продажи согласно п. 5 ст. 454 Гражданского кодекса Российской Федерации (ГК РФ). В соответствии с п. 1 ст. 509 ГК РФ поставка товаров осуществляется поставщиком путем отгрузки (передачи) товаров покупателю, являющемуся стороной договора поставки, или лицу, указанному в договоре в качестве получателя. Если договором предусмотрена обязанность продавца по доставке товара, то его обязанность передать товар покупателю считается исполненной в момент вручения товара покупателю или указанному им лицу (если иное не предусмотрено договором купли-продажи) (п. 1 ст. 458 ГК РФ).

В силу п. 1 ст. 224 ГК РФ передачей признаются вручение вещи приобретателю, а равно сдача перевозчику для отправки приобретателю или сдача в организацию связи для пересылки приобретателю вещей, отчужденных без обязательства доставки. Вещь считается врученной приобретателю с момента ее фактического поступления во владение приобретателя или указанного им лица, т.е. российскому законодательству транзитная поставка не противоречит.

Согласно п. 1 ст. 510 ГК РФ доставка товаров осуществляется поставщиком путем отгрузки их транспортом, предусмотренным договором поставки, и на условиях, определенных в договоре. Иными словами, стороны могут определить на свое усмотрение, за чей счет осуществляется доставка товаров, поскольку законодательно такая обязанность не возложена ни на одну из сторон договора поставки.

Если перевозка осуществляется силами третьей стороны – перевозчика, то необходимо заключать договор перевозки груза и (или) экспедирования (ст. 784, 785, 801 ГК РФ). Отметим, что, исходя из норм ГК РФ, договор перевозки заключается непосредственно с лицом, оплачивающим услуги перевозчика.

Условия международных поставок товаров также предусматривают возможность осуществлять доставку товаров в адрес указанного покупателем лица (Инкотермс-2010, ст. 5, 6 Конвенции о договоре международной дорожной перевозки грузов (Женева, 19.05.1956) (далее – Женевская Конвенция)). Обязанность по оплате расходов на транспортировку также устанавливается условиями контракта.

В то же время могут возникнуть проблемы, связанные с вышесказанным. Допустим, российская организация приобретает товар у другой российской организации – транзитного продавца, которая, в свою очередь, приобретает его у первоначального поставщика (иностранной компании). В соответствии с заключенным договором транзитный продавец осуществляет доставку товара покупателю. Доставка товара осуществляется напрямую от первоначального поставщика, расходы по доставке ложатся на покупателя.

Возникает вопрос: может ли покупатель в целях налогообложения прибыли признать понесенные в связи с транспортировкой расходы?

Налог на прибыль. В целях налогообложения прибыли налогоплательщик уменьшает полученные расходы на сумму произведенных расходов, за исключением расходов, указанных в ст. 270 Налогового кодекса Российской Федерации (НК РФ) (п. 1 ст. 252 НК РФ).

В частности, затраты на транспортировку формируют стоимость материально-производственных запасов, включаемых в материальные расходы (п. 2 ст. 254 НК РФ). При методе начисления материальные расходы принимаются для целей налогообложения на дату передачи в производство сырья и материалов – в части сырья и материалов, приходящихся на произведенные товары (работы, услуги), независимо от факта их оплаты (пп. 1 и 2 ст. 272 НК РФ).

При этом, если налогоплательщик – покупатель осуществляет торговую деятельность, то при учете транспортных расходов следует руководствоваться ст. 320 НК РФ, согласно которой суммы расходов на доставку покупных товаров до склада налогоплательщика – покупателя могут быть учтены как в стоимости приобретенных товаров, так и в составе издержек обращения в качестве прямых расходов (письма Минфина России от 21.09.2009 № 03-03-06/1/592, от 18.09.2009 № 03-03-06/1/592, УФНС России по г. Москве от 14.12.2007 № 19-11/119789).

В таком случае сумма транспортных расходов в отношении не реализованных на конец месяца товаров не включается налогоплательщиком в состав расходов, связанных с производством и реализацией, до момента их реализации. Порядок формирования стоимости приобретения товаров определяется налогоплательщиком в учетной политике для целей налогообложения и применяется в течение не менее 2 налоговых периодов (письмо Минфина России от 17.08.2012 № 03-03-06/1/420).

Отметим, что в отдельных письмах представители финансового ведомства указывают, что к прямым расходам относятся расходы по доставке товара до склада организации при покупке данного товара, если эти расходы по условиям договора не включены в цену покупки товара (письма Минфина России от 29.11.2011 № 03-03-06/1/783, от 13.12.2010 № 03-03-06/1/771).

Таким образом, покупатель, оплачивающий стоимость доставки приобретенных товаров, вправе учесть указанные затраты в целях налогообложения прибыли.

При этом транспортные расходы, для их принятия в целях налогообложения прибыли, должны соответствовать общим критериям признания расходов, установленным п. 1 ст. 252 НК РФ, а именно:

- быть обоснованными (экономически оправданными);

- документально подтвержденными. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором);

- должны быть произведены для осуществления деятельности, направленной на получение дохода.

При применении вышеприведенной нормы следует руководствоваться также и правовой позицией высших судебных органов, представленной, в частности, в определениях Конституционного Суда РФ от 04.06.2007 № 320-О-П, от 04.06.2007 № 366-О-П, а также в постановлении Пленума Высшего Арбитражного Суда (ВАС) РФ от 12.10.2006 № 53. Судьи указывают, что обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях (целях, направленности) налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности. В свою очередь нормы, содержащиеся в абз. 2 и 3 п. 1 ст. 252 НК РФ, не допускают их произвольного применения, поскольку требуют установления объективной связи понесенных налогоплательщиком расходов с направленностью его деятельности на получение прибыли.

Минфин России также соглашается, что в силу принципа свободы экономической деятельности (ст. 8 ч. 1 Конституции РФ) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность. Следовательно, при определении налоговой базы по налогу на прибыль могут учитываться любые расходы, соответствующие критериям, установленным п. 1 ст. 252 НК РФ (см., например, письма Минфина России от 25.01.2012 № 03-03-06/1/33, от 01.11.2010 № 03-03-06/1/664, от 09.04.2010 № 03-03-06/2/70, от 21.12.2007 № 03-03-06/1/884).

Поскольку в рассматриваемой ситуации оплата доставки производится налогоплательщиком-покупателем в соответствии с условиями договора, то понесенные налогоплательщиком затраты на наш взгляд являются оправданными независимо от того, что грузоотправителем товара является не транзитный продавец, а первоначальный поставщик. В данном случае следует обратить внимание на документальное подтверждение осуществленных расходов.

В зависимости от места отправки и формы отправки товара подтверждать транспортные расходы могут документы, оформленные в соответствии с законодательством РФ, например, товарно-транспортная накладная, транспортная накладная (ст. 2 Федерального закона от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта»), транспортная железнодорожная накладная (п. 1.3 Правил заполнения перевозочных документов на перевозку грузов железнодорожным транспортом, утвержденных приказом МПС РФ от 18.06.2003 № 39), международная товарно-транспортная накладная «CMR» (ст. 4 Женевской Конвенции) и др.

Систематизированные материалы по документированию операций при перемещении товаров по территории РФ железнодорожным, воздушным, автомобильным, морским и речным транспортом содержит письмо ФНС России от 21.08.2009 № ШС-22-3/660 (см. также письма Минфина России от 22.12.2011 № 03-03-10/123, от 21.05.2010 № 03-03-06/1/346, от 19.03.2010 № 03-03-06/1/153, ФНС России от 21.03.2012 № ЕД-4-3/4681@, от 29.06.2010 № ШС-37-3/5424@, а также письмо Федеральной таможенной службы от 02.05.2012 № 04-30/22006 «О направлении информации» и др.).

Однако в рассматриваемой ситуации существует вероятность предъявления претензий со стороны налоговых органов в случае, если товар, доставка которого оплачивается покупателем, какое-то время будет оставаться в собственности транзитного продавца (например, при перемещении по территории иностранного государства). Поскольку в целях налогообложения реализацией товаров признается передача права собственности на него (п. 1 ст. 39 НК РФ), до перехода указанного права расходы на доставку чужого товара вряд ли можно признать обоснованными и направленными на получение дохода.

В данном случае при включении в договор условия об обязанности покупателя оплачивать доставку стоит учесть все нюансы международного контракта (выяснить, в какой момент транзитный продавец становится собственником груза), а в договоре поставки между транзитным продавцом и покупателем четко определить момент перехода права собственности (п. 2 ст. 218, п. 2 ст. 458 ГК РФ).

В заключение можно сделать следующий вывод: поскольку обязанность по оплате доставки приобретенного товара является условием договора, налогоплательщик – покупатель вправе в целях налогообложения прибыли признать понесенные в связи с транспортировкой расходы. При этом, на взгляд авторов, не имеет значения, что приобретенный товар следует транзитом напрямую от первоначального поставщика. Главное, чтобы транспортные расходы были осуществлены с направленностью на получение дохода и документально подтверждены, т.е. отвечали установленным п. 1 ст. 252 НК РФ критериям.

Вместе с тем, если в момент перевозки право собственности на груз остается за транзитным продавцом, то понесенные на транспортировку затраты сложно признать обоснованными и направленными на получение дохода.

Список литературы

1. Гражданский кодекс Российской Федерации: Федеральный закон от 30.11.1994 № 51-ФЗ (03.07.2013).

2. Налоговый кодекс Российской Федерации (часть 1): Федеральный закон от 31.07.1998 № 146-ФЗ (в ред. от 30.06.2013).

3. О направлении информации: письмо Федеральной таможенной службы от 02.05.2012 № 04-30/22006.

4. Определение Конституционного Суда Российской Федерации от 04.06.2007 № 320-О-П.

5. Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды: постановление Пленума Высшего Арбитражного Суда РФ от 12.10.2006 № 53.

6. Письмо Минфина России от 18.09.2009 № 03-03-06/1/592.

7. Письмо Минфина России от 17.08.2012 № 03-03-06/1/420.

8. Письмо УФНС России по г. Москве от 14.12.2007 № 19-11/119789.

9. Устав автомобильного транспорта и городского наземного электрического транспорта: Федеральный закон от 08.11.2007 № 259-ФЗ (в ред. от 28.07.2012).

Читайте также: