Презентация транспортный налог 2020

Опубликовано: 23.04.2024

Предмет: ПМ 03 «Проведение расчетов с бюджетом и внебюджетными фондами» МДК 03.01 «Организация расчетов с бюджетом и внебюджетными фондами»

Тип урока: комбинированный

Тема

Цель

Познакомить с транспортным налогом, научить производить расчет транспортного налога.

Задачи

Образовательные: сформировать знания и умения по исчислению транспортного налога; научить обобщать знания, полученные обучающимися и закрепить умения в выполнении заданий по расчету транспортного налога.

Развивающие: Развитие интереса к дисциплине, навык самостоятельной работы, логическое мышление учащихся, развитие памяти, внимания, умение применять знания при решении ситуационных задач, корректировать пробелы в знаниях.

Воспитательные: воспитывать у будущих специалистов самостоятельность, ответственность, умение работать в коллективе, трудолюбия, привитие навыков самостоятельности, умение решать поставленные задачи.

Основные понятия

Налог, налоговая база, налоговый период, транспорт

Межпредметные связи

Основы бухгалтерского учета; МДК 02.02. Практические основы бухгалтерского учета источников формирования имущества организации; Экономика организаций; Налоги и налогообложение.

Материально-техническе обеспечение:

ТСО, медиаматериалы для сопровождения урока (презентация), калькуляторы, программа «Гарант», задания

Формы урока

фронтальная, И – индивидуальная,

| Вложение | Размер |

|---|---|

| Транспортный налог | 2.77 МБ |

Предварительный просмотр:

Подписи к слайдам:

Тема Транспортный налог гл.28 «НК РФ Раздел 3. Региональные налоги Разработчик : преподаватель ГАПОУ ТО ТКПСТ Денисова О.В.

1. Сформировать знания и умения по исчислению транспортного налога; 2. Научиться обобщать знания, 3. Закрепить умения в выполнении заданий по расчету транспортного налога. 4. Познакомиться с понятием транспортного налога. 5. Разобрать элементы транспортного налога. 6. Закрепить полученные знания. 7. Отработать на практике полученные знания

Цель - раскрыть сущность транспортного налога, познакомиться с основными его элементами, научиться производить расчеты транспортного налога. Для этого необходимо выполнить следующие задачи: 1. сформировать знания и умения по исчислению транспортного налога. 2. научиться обобщать знания, 3. закрепить умения в выполнении заданий по расчету транспортного налога.

Вопросы для повторения темы: Что является элементами налогообложения Объектами налогообложения могут быть - ? Что представляет собой налоговая база? Налоговый период это - ? Что признается налоговым периодом? Что представляет собой налоговая ставка Чем определяются сроки уплаты налогов и сборов

Впервые введен Указом Президента РФ от 22.12.93 № 2270 «О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней». Закон «О дорожных фондах в РСФСР» Законом «О налогах на имущество физических лиц»

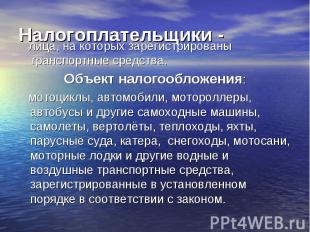

Плательщики Лица на которых в соответствии с законодательством зарегистрированы транспортные средства

Объект налогообложения наземные водные воздушные Транспортные средства

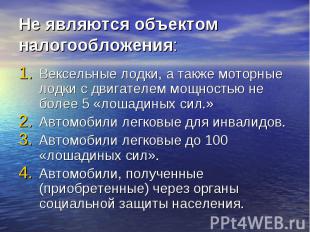

Не являются налогоплательщиками 1 . Весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил; 2. Автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке 3. Промысловые морские и речные суда;

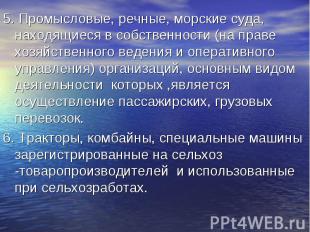

4. Пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок Не являются налогоплательщиками

5. Тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

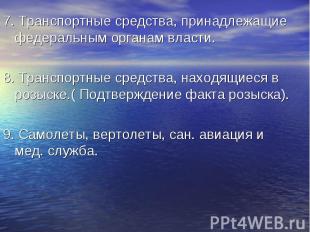

Не являются налогоплательщиками 6. Транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба 9. Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом 7. Самолеты и вертолеты санитарной авиации и медицинской службы 8. Суда, зарегистрированные в Российском международном реестре судов 10. Морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

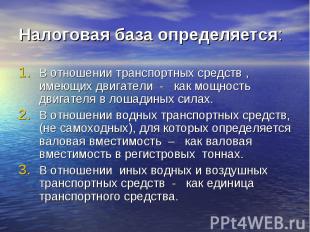

В отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость – валовая вместимость в регистровых тоннах. Для некоторых водных и воздушных транспортных средств – единица транспортного средства В отношении транспортных средств имеющих двигатели – мощность двигателя транспортного средства в лошадиных силах Налоговая база

Ставки, установленные в гл. 28 НК РФ могут быть увеличены/уменьшены законами субъектов РФ, но не более чем в 10 раз . Ставки транспортного налога Налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от мощности двигателя или валовой вместительности транспортного средства, категории транспортных средств в расчете на одну лошадиную силу, мощности двигателя транспортного средства, одну регистровую тонну транспортного средства, или единицу транспортного средства

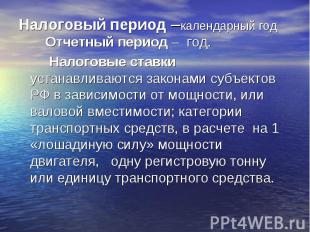

Льготы Налоговый период При уплате транспортного налога учитываются льготы, которые устанавливаются законами субъектов РФ. Календарный год

При установлении налога законодательные органы субъектов РФ вправе не устанавливать отчетные периоды. ОТЧЕТНЫЙ ПЕРИОД Только для организаций ПЕРВЫЙ КВАРТАЛ, ВТОРОЙ КВАРТАЛ, ТРЕТИЙ КВАРТАЛ

ОРГАНИЗАЦИИ Исчисляют сумму налога самостоятельно Срок подачи налоговой декларации по итогам налогового периода – не позднее 1 февраля года, следующего за истекшим периодом Срок уплаты налога: устанавливается законом субъекта РФ; не может быть ранее срока, предусмотренного для подачи налоговой декларации

ФИЗИЧЕСКИЕ ЛИЦА Уплачивают налог на основании налогового уведомления Срок уплаты налога не может быть установлен законом субъекта РФ ранее 1 ноября года, следующего за налоговым периодом

Задача 1 С августа 2014 г. ООО « Автоваз » осуществляет на основе соответствующей лицензии торговлю легковыми автомобилями «ВАЗ». Организация расположена в Тюмени. Необходимо определить, является ли ООО « Автоваз » плательщиком транспортного налога. Обоснуйте выводы ссылками на нормативные правовые акты и соответствующие статьи из них.

Согласно ч. 1 ст. 357 Налогового кодекса РФ налогоплательщиком транспортного налога является лицо, на которое зарегистрировано транспортное средство. В соответствии с п. 3 Постановления Правительства РФ от 12.08.94 г. № 938 «О государственной регистрации автотранспортных средств и других видов самоходной техники на территории РФ» юридические лица и индивидуальные предприниматели, осуществляющие торговлю транспортными средствами в предусмотренном законодательством порядке, не регистрируют транспортные средства, предназначенные для продажи. Следовательно, ООО « Автоваз » не должно регистрировать легковые автомобили «Ваз» и, соответственно, уплачивать за них транспортный налог.

Задача 2 Рассчитаем транспортный налог для транспортного средства, принадлежащего ООО «Успех» в 2014 году на грузовой автомобиль КАМАЗ 4308 – 185л.с.

Годовой транспортный налог составит: автомобиль КАМАЗ 4308 185л.с. х 50 руб. = 9250 руб.

Задача № 1. На организацию зарегистрирован автомобиль ГАЗ-3110 с мощностью двигателя 130 л. с. Этот автомобиль числился за организацией до продажи 25 февраля 2015 г. Других автомобилей у организации нет. Необходимо рассчитать сумму транспортного налога за 2015г.

Задача №2 Организация зарегистрировала автомобиль ВАЗ-21093 с мощностью двигателя 85 л. с. с 4 марта 2014 г., 23 декабря 2014 г. он был снят с учета в связи с продажей. Других автомобилей у организации нет. Необходимо рассчитать сумму транспортного налога.

Домашнее задание 1 . задание по закреплению знаний: - составить доклад на тему «Транспортный налог»; - составить презентацию «Транспортный налог» 2. задание по углублению знаний: - решение задач для самостоятельного решения; - провести анализ изменения ставок транспортного налога Тюменской области с момента его введения в действие.

Но налоговая служба напомнит Ты можешь и не заметить, что у тебя все хорошо.

По теме: методические разработки, презентации и конспекты

Презентация на тему "Мировая транспортная система"

Презентация на тему "Мировая транспортная система".

В условиях техникума эффективное использование информационных технологий ставит процесс обучения на заочном отделении на более высокий уровень, активизируя познавательную деятельность студентов. Презе.

ЭЛЕКТРОННЫЙ УРОК Практическое занятие на тему «Расчет налога на прибыль организаций и формирование платежного поручения в программе 1С:Бухгалтерия»

Электронный урок представлен в рамках Профессионального модуля (ПМ 03) "Проведение расчетов с бюджетом и внебюджетными фондами". Практическое занятие на тему «Расчет налога на прибыль .

Вопросы для подготовки студентов к текущему контролю по теме: « Транспортные характеристики грузов» и тесты по данной теме (сентябрь 2018)

Вопросы для подготовки студентов к текущему контролю по теме: « Транспортные характеристики грузов».

презентация к теме "Налог на прибыль" по дисциплине Налоги и налогообложение

Презентация для интерактивной доски по теме "Налог на прибыль" дисциплина Налоги и налогообложение.

Презентация по дисциплине Транспортная система России по темам Урок 4: Понятие о перевозках, Урок 5: Грузовые перевозки,Урок 6: Регионы, производящие и добывающие массовые грузы, может быть использова.

Предмет: ПМ 03 «Проведение расчетов с бюджетом и внебюджетными фондами» МДК 03.01 «Организация расчетов с бюджетом и внебюджетными фондами»Группа: Тип урока: комбинирован.

Описание презентации по отдельным слайдам:

Транспортный налог (Глава 28 Налогового кодекса РФ) Преподаватель: Малежина Елена Ивановна

Налоговый кодекс РФ Глава 28 Транспортный налог Статья 356. Общие положения Статья 357. Налогоплательщики Статья 358. Объект налогообложения Статья 359. Налоговая база Статья 360. Налоговый период. Отчетный период Статья 361. Налоговые ставки Статья 362. Порядок исчисления суммы налога и сумм авансовых платежей по налогу Статья 363. Порядок и сроки уплаты налога и авансовых платежей по налогу Статья 363.1. Налоговая декларация

Транспортный налог — это налог, взимаемый с владельцев зарегистрированных транспортных средств. Этот налог относится к региональным налогам. Транспортный налог устанавливается и вводится в действие в соответствии НК РФ и законами субъектов РФ о налоге, и обязателен к уплате на территории соответствующего субъекта РФ. Вводя налог, законодательные органы субъекта РФ определяют ставку налога в пределах, установленных НК РФ, порядок и сроки его уплаты, налоговые льготы и основания для их использования.

Налогоплательщики - это лица, на которых зарегистрированы транспортные средства, признаваемые объектом обложения. По транспортным средствам, зарегистрированным на физических лиц, переданных ими на основании доверенности, налогоплательщиком является лицо, указанное в доверенности (лица, на которых зарегистрированы транспортные средства, уведомляют налоговый орган о передаче по доверенности транспортных средств).

Не признаются налогоплательщиками FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе "О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации". Не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет "Россия-2018", дочерние организации Организационного комитета "Россия-2018", производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, указанные в Федеральном законе "О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации", в отношении транспортных средств, принадлежащих им на праве собственности и используемых только в целях осуществления мероприятий, предусмотренных указанным Федеральным законом.

Объектом налогообложения признаются: автомобили, автобусы; мотоциклы, мотороллеры; самоходные машины и механизмы на пневматическом и гусеничном ходу; самолеты, вертолеты; теплоходы, яхты, парусные суда, катера; снегоходы, мотосани, моторные лодки, гидроциклы; несамоходные (буксируемые суда); другие водные и воздушные транспортные средства зарегистрированные в установленном порядке. Не являются объектом налогообложения: весельные лодки; автомобили легковые, оборудованные для использования инвалидами; промысловые морские и речные суда; пассажирские и грузовые морские, речные и воздушные суда, основным видом деятельности которых является осуществление пассажирских и грузовых перевозок; тракторы, самоходные комбайны всех марок, специальные автомашины, зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах; транспортные средства, принадлежащие федеральным органам исполнительной власти, где предусмотрена военная или приравненная к ней служба; транспортные средства, находящиеся в розыске; самолеты и вертолеты санитарной авиации и медицинской службы; суда, зарегистрированные в Российском международном реестре судов.

Налоговая база определяется: в отношении транспортных средств, имеющих двигатели - как мощность двигателя транспортного средства в лошадиных силах; в отношении водных несамоходных транспортных средств, для которых определяется валовая вместимость - как валовая вместимость в регистровых тоннах; в отношении водных и воздушных транспортных средств - как единица транспортного средства. Налоговая база определяется отдельно по каждому транспортному средству.

Нало́говый пери́од — период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Является одним из обязательных элементов налога. Налоговым периодом признается календарный год. Отчетными периодами для плательщиков-организаций признаются первый квартал, второй квартал, третий квартал (законодательные органы субъектов РФ вправе не устанавливать отчетные периоды).

Налоговые ставки устанавливаются в зависимости от мощности двигателя (тяги реактивного двигателя или валовой вместимости, категории транспортных средств) в расчете на одну лошадиную силу мощности двигателя (один килограмм силы тяги реактивного двигателя, одну регистровую тонну или единицу транспортного средства). Ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в 5 раз. Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом их СПМ. Налоговые ставки

Налогоплательщики-организации, исчисляют сумму налога (авансового платежа) самостоятельно. Сумма налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств. Налог, подлежащий уплате в бюджет, исчисляется в отношении каждого транспортного средства. Порядок исчисления суммы налога и сумм авансовых платежей по налогу Порядок и сроки уплаты налога и авансовых платежей по налогу Уплата налога (авансовых платежей) производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ. При этом срок уплаты налога для налогоплательщиков-организаций, не может быть установлен ранее срока, предусмотренного НК РФ. В течение налогового периода налогоплательщики-организации, уплачивают авансовые платежи. По истечении налогового периода они уплачивают сумму налога. Налогоплательщики - физические лица, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

Налоговая декларация Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу не позднее 1 февраля года, следующего за истекшим налоговым периодом. Налогоплательщики-организации уплачивающие в течение налогового периода авансовые платежи, по истечении каждого отчетного периода представляют в налоговый орган налоговый расчет по авансовым платежам не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

№ слайда 1

Транспортный налог18 ГЛ.НК РФ

№ слайда 2

лица, на которых зарегистрированы транспортные средства. Объект налогообложения: мотоциклы, автомобили, мотороллеры, автобусы и другие самоходные машины, самолеты, вертолёты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законом.

№ слайда 3

Не являются объектом налогообложения: Вексельные лодки, а также моторные лодки с двигателем мощностью не более 5 «лошадиных сил.» Автомобили легковые для инвалидов.Автомобили легковые до 100 «лошадиных сил».Автомобили, полученные (приобретенные) через органы социальной защиты населения.

№ слайда 4

5. Промысловые, речные, морские суда, находящиеся в собственности (на праве хозяйственного ведения и оперативного управления) организаций, основным видом деятельности которых ,является осуществление пассажирских, грузовых перевозок.6. Тракторы, комбайны, специальные машины зарегистрированные на сельхоз -товаропроизводителей и использованные при сельхозработах.

№ слайда 5

7. Транспортные средства, принадлежащие федеральным органам власти.8. Транспортные средства, находящиеся в розыске.( Подтверждение факта розыска).9. Самолеты, вертолеты, сан. авиация и мед. служба.

№ слайда 6

Налоговая база определяется: В отношении транспортных средств , имеющих двигатели - как мощность двигателя в лошадиных силах. В отношении водных транспортных средств, (не самоходных), для которых определяется валовая вместимость – как валовая вместимость в регистровых тоннах.В отношении иных водных и воздушных транспортных средств - как единица транспортного средства.

№ слайда 7

Отчетный период – год. Налоговые ставки устанавливаются законами субъектов РФ в зависимости от мощности, или валовой вместимости; категории транспортных средств, в расчете на 1 «лошадиную силу» мощности двигателя, одну регистровую тонну или единицу транспортного средства.

№ слайда 8

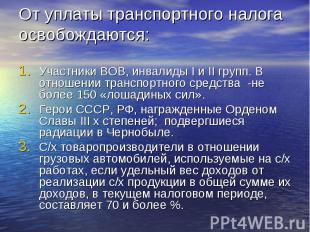

От уплаты транспортного налога освобождаются: Участники ВОВ, инвалиды I и II групп. В отношении транспортного средства -не более 150 «лошадиных сил».Герои СССР, РФ, награжденные Орденом Славы III х степеней; подвергшиеся радиации в Чернобыле. С/х товаропроизводители в отношении грузовых автомобилей, используемые на с/х работах, если удельный вес доходов от реализации с/х продукции в общей сумме их доходов, в текущем налоговом периоде, составляет 70 и более %.

№ слайда 9

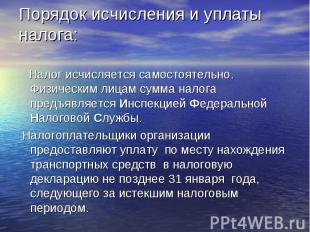

Порядок исчисления и уплаты налога: Налог исчисляется самостоятельно. Физическим лицам сумма налога предъявляется Инспекцией Федеральной Налоговой Службы. Налогоплательщики организации предоставляют уплату по месту нахождения транспортных средств в налоговую декларацию не позднее 31 января года, следующего за истекшим налоговым периодом.

№ слайда 10

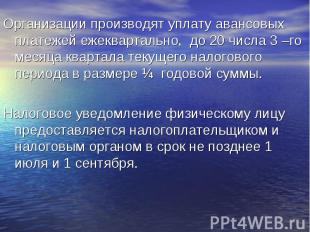

Организации производят уплату авансовых платежей ежеквартально, до 20 числа 3 –го месяца квартала текущего налогового периода в размере ¼ годовой суммы. Налоговое уведомление физическому лицу предоставляется налогоплательщиком и налоговым органом в срок не позднее 1 июля и 1 сентября.

№ слайда 11

Презентация была опубликована 8 лет назад пользователемidpo.stgau.ru

Похожие презентации

Презентация на тему: " Транспортный налог. План: 1. Плательщики налога и объект налогообложения. 2. Налогооблагаемая база и особенности ее определения. 3. Налоговый период 4." — Транскрипт:

2 План: 1. Плательщики налога и объект налогообложения. 2. Налогооблагаемая база и особенности ее определения. 3. Налоговый период 4. Налоговые льготы. 5. Налоговые ставки. 6. Сроки и порядок уплаты налога.

3 1. Плательщики налога и объект налогообложения

4 Налогоплательщиками признаются (ст.357 НК РФ) лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения. Не признаются налогоплательщиками лица, являющиеся организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи.

5 Объектом обложения (ст.358 НК РФ) признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке.

6 Не признаются объектами налогообложения: весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 л.с.; автомобили легковые, специально оборудованные для использования инвалидами, а также легковые автомобили с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения; промысловые морские и речные суда; пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

7 Не признаются объектами налогообложения: тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрении, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции; транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба; самолеты и вертолеты санитарной авиации и медицинской службы; суда, зарегистрированные в Российском международном реестре судов.

8 2. Налоговая база и особенности её определения

9 Налоговая база определяется: как мощность двигателя транспортного средства в лошадиных силах – для транспортных средств, имеющих двигатели; как паспортная статическая тяга реактивного двигателя – в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя; как валовая вместимость в регистровых тоннах – для водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость; как единица транспортного средства – для водных и воздушных транспортных средств, не указанных в предыдущих пунктах.

10 3. Налоговый период

11 Налоговым периодом признается календарный год Отчетными периодами для организаций признаются первый квартал, второй квартал, третий квартал.

12 4. Налоговые льготы

13 Налоговые льготы и основания для их использования могут предусматриваться законами субъектов РФ.

14 От уплаты налога в СК освобождаются: : Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней; граждане, подвергшиеся воздействию радиации вследствие чернобыльской катастрофы; участники Великой Отечественной войны; инвалиды всех категорий; организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда – не менее 25%;

15 От уплаты налога в СК освобождаются: : перевозчики, выполняющие общественные пассажирские перевозки, в части транспортных средств, используемых для осуществления указанных перевозок; организации, осуществляющие содержание и ремонт автомобильных дорог общего пользования; организации и индивидуальные предприниматели, осуществляющие доставку своих работников к месту работы и обратно, в части транспортных средств, вместимостью не менее 20 посадочных мест, используемых для осуществления указанной доставки; религиозные организации различных конфессий.

16 Налогоплательщик вправе произвести уплату налога путем авансового перечисления суммы налога не позднее 1 сентября текущего года. В этом случае сумма налога, подлежащая уплате налогоплательщиком, уменьшается на 10 процентов.

17 5. Налоговые ставки

18 Налоговые ставки: Наименование объекта налогообложенияНалоговая ставка, руб. РФСК Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно2,57 свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно 3,510 свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно 525 свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9кВт) включительно 7,540 свыше 250 л.с. (свыше 183,9 кВт)1580

19 Налоговые ставки: Наименование объекта налогообложенияНалоговая ставка, руб. РФСК Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): до 20 л.с. (до 14,7 кВт) включительно13 свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно 2 5 свыше 35 л.с. (свыше 25,74 кВт)510 Автобусы с мощностью двигателя (с каждой лошадиной силы). до 200 л.с. (до 147,1 кВт) включительно512 свыше 200 л.с. (свыше 147,1 кВт)1024

20 Налоговые ставки: Наименование объекта налогообложенияНалоговая ставка, руб. РФСК Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно2,510 свыше 100 л.с. до 150 л.с. включит-но415 свыше 150 л.с. до 200 л.с. включит-но515 свыше 200 л.с. до 250 л.с. включит-но6,517 свыше 250 л.с.8,540 Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) 2,56

21 Налоговые ставки: Наименование объекта налогообложенияНалоговая ставка, руб. РФСК Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): до 50 л.с. (до 36,77 кВт) включительно2,56 свыше 50 л.с. (свыше 36,77 кВт)512 Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно1012 свыше 100 л.с. (свыше 73,55 кВт)2024

22 Налоговые ставки: Наименование объекта налогообложенияНалоговая ставка, руб. РФСК Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно2024 свыше 100 л.с. (свыше 73,55 кВт) включительно4048 Гидроциклы с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно2530 свыше 100 л.с. (свыше 73,55 кВт)5060

23 Налоговые ставки: Наименование объекта налогообложенияНалоговая ставка, руб. РФСК Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) 2024 Самолеты, вертолеты и иные воздушные суда, имеющие реактивные двигатели (с каждого килограмма тяги) 2530 Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства)

24 6. Сроки и порядок уплаты налога

25 Организации, исчисляют сумму налога самостоятельно. Авансовые платежи по налогу уплачивают по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки и засчитываются при уплате налога по итогам налогового периода. Уплата авансового платежа осуществляется не позднее последнего числа месяца, следующего за истекшим отчетным периодом (за I квартал – не позднее 30 апреля; за II квартал – не позднее 31 июля; за III квартал – не позднее 31 октября). Налоговые декларации представляются не позднее 1 февраля года, следующего за истекшим налоговым периодом. Налог уплачивается в этот же срок.

26 Для физических лиц сумму налога исчисляют налоговые органы на основании сведений, представленных органами, осуществляющими государственную регистрацию транспортных средств на территории РФ. Сведения о государственной регистрации транспортных средств, должны быть предоставлены в налоговые органы в течение 10 дней после их регистрации или снятия с регистрации. Срок уплаты налога для физическими лицами, не может быть установлен ранее 1 ноября года, следующего за истекшим налоговым периодом.

Презентация на тему Транспортный налог, предмет презентации: Финансы. Этот материал содержит 17 слайдов. Красочные слайды и илюстрации помогут Вам заинтересовать свою аудиторию. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций ThePresentation.ru в закладки!

Слайды и текст этой презентации

Транспортный налог (гл. 28 НК РФ)

Налогоплательщики:

(ст. 357 НК РФ)

ЮЛ и ФЛ, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358.

Налогоплательщики:

(ст. 357 НК РФ)

Не признаются налогоплательщиками:

организаторы XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи;

маркетинговые партнеры Международного олимпийского комитета;

FIFA и дочерние организации FIFA, производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA;

национальные футбольные ассоциации (в том числе Российский футбольный союз);

Организационный комитет "Россия-2018«и дочерние организации Организационного комитета «Россия-2018».

Объект налогообложения:

(ст. 358 НК РФ)

Транспортные средства, зарегистрированные в соответствии с законодательством РФ:

автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу;

самолеты, вертолеты;

теплоходы, яхты, парусные суда, катера, моторные лодки, гидроциклы, несамоходные (буксируемые суда);

снегоходы, мотосани;

другие водные и воздушные транспортные средства.

Не признаются объектом налогообложения:

(п. 2 ст. 358 НК РФ)

1. весельные лодки, моторные лодки с двигателем мощн. не свыше 5 л.с.;

2. легковые автомобили для инвалидов;

3. легковые автомобили с мощн. двигателя до 100 л.с. (до 73,55 кВт), полученные (приобретенные) через органы соц. защиты населения;

4. промысловые морские и речные суда;

5. пассажирские и грузовые морские, речные и воздушные суда в собственности ЮЛ и ИП, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

6. тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, для оказания ветеринарной помощи, технического обслуживания), зарегистрированные на сельхоз. товаропроизводителей и используемые при сельхоз. работах для производства сельхоз. продукции.

Не признаются объектом налогообложения:

(п. 2 ст. 358 НК РФ)

7. транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

8. транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

7. самолеты и вертолеты санитарной авиации и медицинской службы;

8. суда, зарегистрированные в Российском международном реестре судов;

9. морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

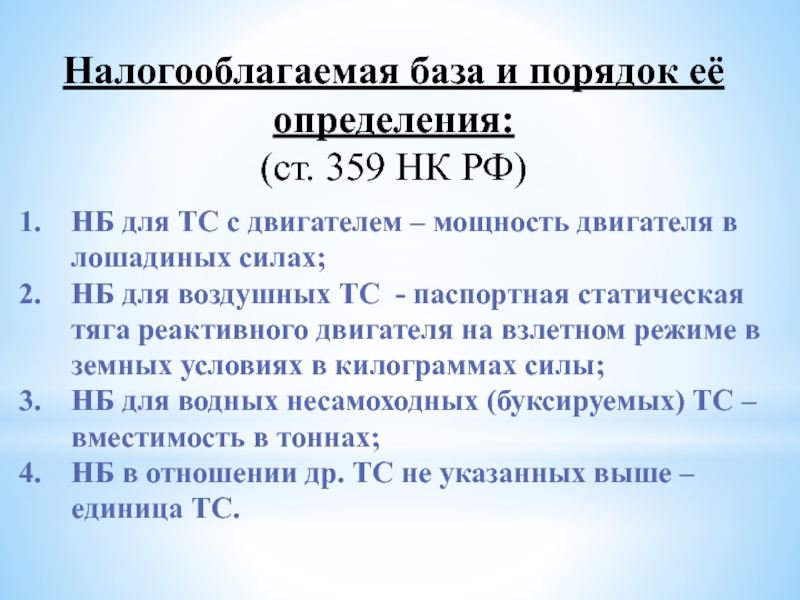

Налогооблагаемая база и порядок её определения:

(ст. 359 НК РФ)

НБ для ТС с двигателем – мощность двигателя в лошадиных силах;

НБ для воздушных ТС - паспортная статическая тяга реактивного двигателя на взлетном режиме в земных условиях в килограммах силы;

НБ для водных несамоходных (буксируемых) ТС – вместимость в тоннах;

НБ в отношении др. ТС не указанных выше – единица ТС.

Налоговые ставки по транспортному налогу:

Налоговые ставки устанавливаются органами власти субъектов Федерации в пределах, установленных п. 1 ст. 361 НК РФ, и могут быть увеличены (уменьшены), но не более, чем в 10 раз.

В отношении легковых автомобилей с мощностью двигателя до 150 л.с. включительно вышеуказанная мера по уменьшению ставок налога не применяется.

Налоговые ставки по транспортному налогу:

Допускается установление дифференцированных налоговых ставок

в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

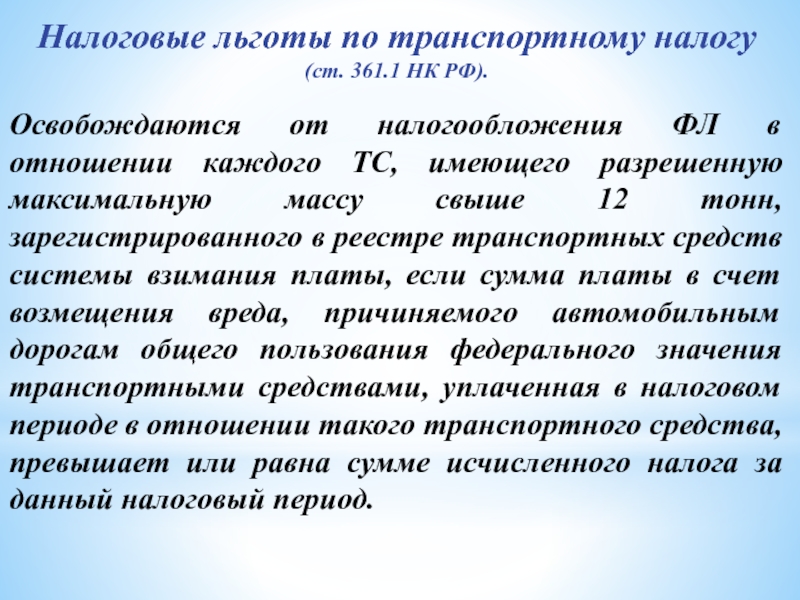

Налоговые льготы по транспортному налогу

(ст. 361.1 НК РФ).

Освобождаются от налогообложения ФЛ в отношении каждого ТС, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре транспортных средств системы взимания платы, если сумма платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, уплаченная в налоговом периоде в отношении такого транспортного средства, превышает или равна сумме исчисленного налога за данный налоговый период.

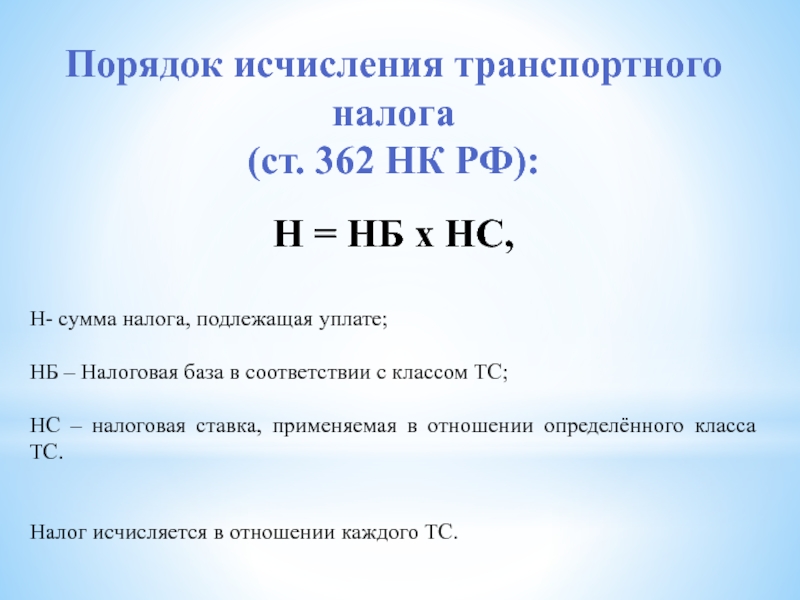

Порядок исчисления транспортного налога

(ст. 362 НК РФ):

Н- сумма налога, подлежащая уплате;

HБ – Налоговая база в соответствии с классом ТС;

НС – налоговая ставка, применяемая в отношении определённого класса ТС.

Налог исчисляется в отношении каждого ТС.

Порядок исчисления транспортного налога

(ст. 362 НК РФ):

Юридические лица определяют сумму налога самостоятельно.

Для физических лиц сумму налога по транспортному налогу определяют налоговые органы.

Порядок исчисления транспортного налога

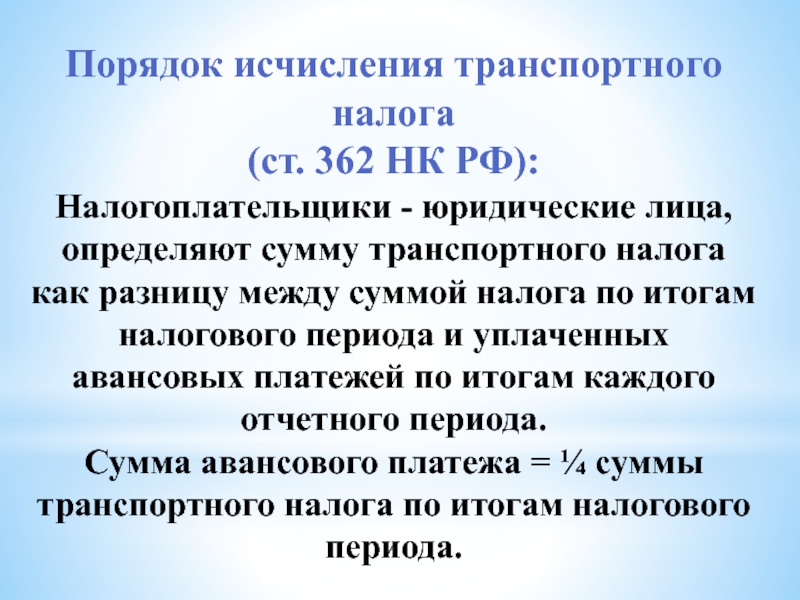

(ст. 362 НК РФ):

Налогоплательщики - юридические лица, определяют сумму транспортного налога как разницу между суммой налога по итогам налогового периода и уплаченных авансовых платежей по итогам каждого отчетного периода.

Сумма авансового платежа = ¼ суммы транспортного налога по итогам налогового периода.

Порядок исчисления транспортного налога

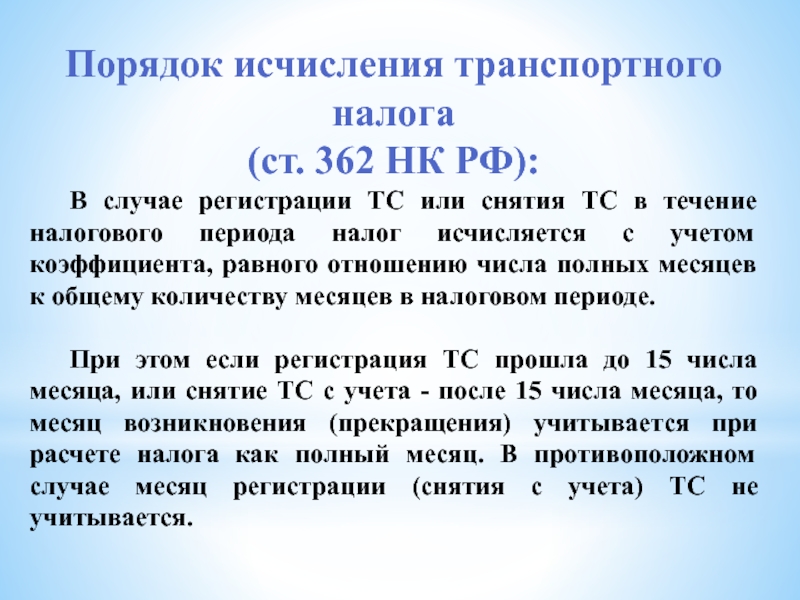

(ст. 362 НК РФ):

В случае регистрации ТС или снятия ТС в течение налогового периода налог исчисляется с учетом коэффициента, равного отношению числа полных месяцев к общему количеству месяцев в налоговом периоде.

При этом если регистрация ТС прошла до 15 числа месяца, или снятие ТС с учета - после 15 числа месяца, то месяц возникновения (прекращения) учитывается при расчете налога как полный месяц. В противоположном случае месяц регистрации (снятия с учета) ТС не учитывается.

Налоговый период (ст. 360 НК РФ): календарный год.

Отчетный период (ст. 360 НК РФ):

Квартал (при установлении налога органы власти субъектов федерации вправе не устанавливать отчетные периоды).

Срок уплаты налога (ст. 363 НК РФ): ФЛ на основании уведомления налогового органа до 1 декабря следующего налогового периода.

Налоговая декларация (ст. 363.1 НК РФ): сдают налогоплательщики – юридические лица по итогам налогового периода до 01 февраля.

Действие транспортного налога в Саратовской области регулируется Законом Саратовской области "О введении на территории Саратовской области транспортного налога" от 25.11.2002г. 109-ЗСО

- Предприятие приобрело 20 апреля 2016 г. автомобиль Mazda 3 мощностью 105 л.с. Зарегистрировано авто в Саратове. Рассчитать налог, написать проводки.

Предприятие (г. Саратов) имеет автобус, мощность двигателя которого составляет 64 лошади. Рассчитать налог, написать проводки.

Читайте также: