Налог транспортный налог реферат

Опубликовано: 24.07.2024

5.1 Транспортный налог

Применение транспортного налога устанавливается главой 28 «Транспортный налог» НК РФ, а введение его в действие осуществля ется на территории каждого субъекта в соответствии с законами субъ екта РФ.

Законодательные (представительные) органы субъектов РФ опреде ляют ставки налога по транспортному налогу в пределах, установлен ных НК РФ, порядок и сроки его уплаты, а также налоговые льготы.

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объек том налогообложения в соответствии с НК РФ.

Объектом налогообложения признаются: автомобили, мотоцик лы, мотороллеры, автобусы и другие самоходные машины и механиз мы на пневматическом и гусеничном ходу, самолеты, вертолеты, теп лоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие вод ные и воздушные транспортные средства, зарегистрированные в уста новленном порядке.

Пункт 2 ст. 358 НК РФ устанавливает налоговые льготы: перечень транспортных средств, не являющихся объектом налогообложения:

- весельные лодки, а также моторные лодки с двигателями мощ ностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные для исполь зования инвалидами, а также автомобили легковые с мощностью дви гателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобре тенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельнос ти которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные авто машины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения? минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистриро ванные на сельскохозяйственных товаропроизводителей и используе мые при сельскохозяйственных работах для производства сельскохо зяйственной продукции;

- транспортные средства, принадлежащие на праве хозяйствен ного ведения или оперативного управления федеральным органам ис полнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, зарегистрированные в Российском международном реест ре судов.

Налоговая база определяется в зависимости от категорий транс портных средств следующим образом:

Категории транспортных средств

Транспортные средства, имеющие дви гатели

Мощность двигателя транспорт ного средства в лошадиных силах

Воздушные транспортные средства, для которых определяется тяга реактив ного двигателя

Паспортная статистическая тяга реактивного двигателя (суммар ная паспортная статическая тяга всех реактивных двигателей) воз душного транспортного средства на взлетном режиме в земных ус ловиях в килограммах силы

Водные несамоходные (буксируемые) транспортные средства, для которых оп ределяется валовая вместимость

Валовая вместимость в регистро вых тоннах

Иные водные и воздушные транспорт ные средства

Единица транспортного средства

Налоговая база определяется отдельно по каждому транспортному средству.

Налоговым периодом признается календарный год. Отчетными периодами для организаций — первый квартал, второй квартал, тре тий квартал.

Законодательные (представительные) органы субъектов РФ впра ве не устанавливать отчетные периоды.

Перечень налоговых ставок приведен в ст. 361 НК РФ.

Налоговые ставки, установленные НК РФ, могут быть уменьшены или увеличены законами субъектов РФ, но не более чем в пять раз.

Допускается установление законами субъектов РФ дифференци рованных налоговых ставок в отношении каждой категории транс портных средств, а также с учетом срока полезного использования транспортных средств.

Налоговый кодекс РФ предусматривает разные порядки исчисле ния сумм налога для организаций и физических лиц

Исчисление суммы налога и суммы авансового платежа производится самостоятельно. Исчисление сумм авансовых платежей произво дится по истечении каждого отчетного периода в размере одной четвертой произведения соот ветствующей налоговой базы и налоговой ставки. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу

Сумма налога исчисляет ся налоговым органом. Сумма налога, подлежа щая уплате в бюджет, оп ределяется в отношении каждого транспортного средства как произведе ние соответствующей на логовой базы и налоговой ставки

Уплата организациями авансовых платежей по налогу и налога про изводится в порядке и сроки, установленные зако нами субъектов РФ. При этом срок уплаты налога не может быть установлен ранее 1 февраля года, сле дующего за истекшим налоговым периодом .

Физические лица уплачивают транс портный налог на ос новании уведомления налогового органа.

Отчетность представляется в налоговые органы только организа циями.

Организации, уплачивающие авансовые платежи, по истечении каждого отчетного периода представляют в налоговый орган по месту нахождения транспортных средств налоговый расчет по авансовым платежам по налогу в срок не позднее последнего числа месяца, сле дующего за истекшим отчетным периодом. Форма и порядок заполне ния налогового расчета определены приказом Минфина России.

Налоговые декларации по транспортному налогу представляются в срок не позднее 1 февраля года, следующего за истекшим налоговым периодом, по форме, установленной приказом Минфина России.

Содержание транспортного налога, являющегося основным источником финансирования дорожной отрасли. Транспортные средства, которые облагаются налогом. Факторы и условия непризнания легкового автомобиля объектом налогообложения по транспортному налогу.

| Рубрика | Финансы, деньги и налоги |

| Вид | реферат |

| Язык | русский |

| Дата добавления | 13.04.2015 |

| Размер файла | 17,2 K |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru

Размещено на http://www.allbest.ru

1. Понятие транспортного налога. Налогоплательщик. Объект налогообложения

2. Не являются объектом налогообложения

Список используемой литературы

Налоги - обязательные и безэквивалентные платежи, уплачиваемые налогоплательщиками в бюджет соответствующего уровня и государственные внебюджетные фонды на основании федеральных законов о налогах и актах законодательных органов субъектов Российской Федерации, а также по решению органом местного самоуправления в соответствии с их компетентностью.

Налоги являются одним из главных источников пополнения бюджетов различных уровней. Важно знать и уметь правильно с ними обращаться, дабы не понести ответственность перед законом и, в то же время, не получить лишние убытки для своего предприятия или личного имущества.

Уплата налогов - это не наказание, а выгодное для всех вложение денег в свою страну, поскольку собранные средства вернутся к налогоплательщику в виде конкретных социальных благ и гарантий, создавая основу стабильности и процветания общества. Добросовестное отношение к выполнению своих налоговых обязательств должно восприниматься как признак цивилизованности, культуры, высокой нравственности.

Транспортный налог является новым для налогообложения. Плательщиками налога являются как физические, так и юридические лица. Платить его должны владельцы практически всех транспортных средств, будь то автомобиль, самолет или баржа. А так как мало кто из организаций обходится без транспорта, то новый налог коснулся почти всех. Кроме того, в некоторых случаях налог придется платить и тем фирмам, у которых транспортного средства нет, и они пользуются им по доверенности.

1. Понятие транспортного налога. Налогоплательщик. Объект налогообложения

С 1 января 2003 года главой 28 Налогового кодекса РФ был введен новый налог - транспортный, его плательщиками являются как юридические, так и физические лица. Транспортный налог является основным источником финансирования дорожной отрасли, и от своевременности его поступления напрямую зависят сроки и качество исполнения строительных программ. Дорожные фонды созданы для поддержания автодорог России, для строительства новых дорог и сооружений. Сумма налога напрямую зависит от грузоподъемности автотранспортного средства.

Транспортный налог является одним из основных налогов субъектов Российской Федерации и занимает центральное место в системе имущественного налогообложения России.

Транспортный налог статьей 14 НК РФ отнесен к числу региональных налогов. Транспортный налог устанавливается Налоговым Кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с Налоговым Кодексом законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Глава 28 Налогового кодекса РФ в отношении транспортного налога устанавливает следующие элементы налогообложения: перечень налогоплательщиков; объект налогообложения; налоговую базу; налоговый период; базовые налоговые ставки; порядок исчисления налога; место уплаты налога.

Законодательные (представительные) органы субъекта Российской Федерации при принятии региональных законов о транспортном налоге устанавливают: конкретную ставку налога (на основе базовой налоговой ставки); порядок уплаты налога; сроки уплаты налога.

Помимо этого при установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

При установлении ставок налога законами субъектов Российской Федерации ставки, установленные главой 28 «Транспортный налог» НК РФ могут быть увеличены (уменьшены), но не более чем в пять раз.

На основании статьи 357 НК РФ налогоплательщиками транспортного налога являются лица, на которых, в соответствии с российским законодательством, зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Транспортный налог является новым для налогообложения. Обновленный вариант налога на транспортные средства представляет собой упрощенную и унифицированную систему налогообложения владельцев транспортных средств.

По ранее действовавшему законодательству рассматриваемый вид налога был рассредоточен по четырем разным налогам (налог на пользователей автодорог; налог с владельцев транспортных средств; акцизы с продажи легковых автомобилей в личное пользование граждан; налог на водно-воздушные транспортные средства), то теперь это единый налог с достаточно четко регламентированной структурой.

Транспортный налог - один из двух налогов, призванных обеспечивать доходные источники государства на содержание транспортной инфраструктуры. Первым из них является акциз на нефтепродукты, позволяющий возложить дополнительную налоговую нагрузку на тех, кто наиболее интенсивно пользуется дорожной инфраструктурой. Второй - это транспортный налог, который поможет привлечь к финансированию государственных расходов тех, кто, зарегистрировав свое транспортное средство, заявил его к участию в дорожном движении или предпринимательской деятельности.

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ.

Не признаются налогоплательщиками лица, являющиеся организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации", в отношении транспортных средств, принадлежащих им на праве собственности и используемых в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе - транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Транспортные средства, которые облагаются налогом, можно разделить на три группы:

1) автотранспортные (автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу);

2) водные (теплоходы, яхты, парусные суда, катера, моторные лодки, буксируемые суда и др.);

3) воздушные (самолеты, вертолеты и др.).

При применении ст.358 Налогового кодекса РФ нужно учитывать, что в настоящее время используются следующие понятия:

Транспортное средство (наземные транспортные средства) - устройство, предназначенное для перевозки по дорогам людей, грузов или оборудования, установленного на нем (ст.2 Федерального закона от 10.12.95 г. N 196-ФЗ «О безопасности дорожного движения»). Для целей налогообложения транспортным налогом к ним относятся автомототранспортные средства и другие виды самоходной техники максимальной конструктивной скоростью более 50 км/час и прицепы к ним, а также не предназначенные для движения по автомобильным дорогам общего пользования, регистрация которых производится в соответствии с постановлением Правительства Российской Федерации от 12.08.94 г. N 938.

Воздушное транспортное средство (судно) - летательный аппарат, поддерживаемый в атмосфере за счет взаимодействия с воздухом, отличного от взаимодействия с воздухом, отраженным от поверхности земли или воды (ст.32 Воздушного кодекса Российской Федерации).

Водное транспортное средство - самоходное или несамоходное плавучее сооружение (судно), используемое в целях судоходства, в том числе судно смешанного (река-море) плавания, паром, дноуглубительный и дноочистительный снаряды, плавучий кран и другие технические сооружения подобного рода (ст.3 Кодекса внутреннего водного транспорта Российской Федерации).

Не являются объектами налогообложения в отношении всех видов транспортных средств, а соответственно, и в отношении автотранспортных средств:

1. Транспортные средства, принадлежащие федеральным органам исполнительной власти на праве хозяйственного ведения или оперативного управления, для которых законодательно предусмотрена военная и (или) приравненная к ней служба.

2. Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым органами МВД России, осуществляющими работу по расследованию и раскрытию преступлений, в том числе угонов (краж) транспортных средств.

В перечень наземных транспортных средств для целей налогообложения транспортным налогом не вошли:

· железнодорожные и трамвайные локомотивы;

· рельсовый подвижной состав;

· прицепы, полуприцепы и другие несамоходные средства транспорта.

Не являются объектами налогообложения в отношении наземных транспортных средств: транспортный налог автомобиль

1. Автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке.

Для непризнания легкового автомобиля объектом налогообложения по транспортному налогу налогоплательщик должен представить в налоговый орган документы, подтверждающие получение либо приобретение указанного автомобиля через органы социальной защиты населения.

2. Сельскохозяйственные товаропроизводители не платят транспортный налог со следующих транспортных средств, зарегистрированных на них и используемых при сельскохозяйственных работах для производства сельскохозяйственной продукции:

· самоходные комбайны всех марок;

· специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания).

Однако данную льготу могут применять не все сельскохозяйственные товаропроизводители, а лишь те организации, у которых выручка от продажи сельхозпродукции составляет более 50 % от общего дохода. Если налогоплательщики осуществляют наряду с производством сельскохозяйственной продукции иные виды деятельности, то они обязаны обеспечить раздельный учет выручки от производства сельскохозяйственной продукции, а так же сельскохозяйственной (рыбной) продукции и вылова биоресурсов, транспортных средств, связанных с производством данной продукции.

Уплата налога и авансовых платежей по налогу производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

В течение налогового периода налогоплательщики, являющиеся организациями, уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики, являющиеся организациями, уплачивают сумму налога, исчисленную в порядке, описанном выше.

Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

Транспортный налог для одного транспортного средства в общем случае будет рассчитываться по следующей формуле:

НБ-налоговая база (л.с., тонна, ед.);

НС-налоговая ставка (руб./л.с., руб./тонна, руб./ед.);

К-коэффициент (число месяцев в году, в течение которых транспортное средство было зарегистрировано на организацию, деленное на 12). Месяц, в котором был зарегистрировано или снято с учета транспортное средство, считается целиком.

2.Не являются объектом налогообложения

весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

промысловые морские и речные суда;

пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

самолеты и вертолеты санитарной авиации и медицинской службы;

суда, зарегистрированные в Российском международном реестре судов.

В заключение, важно отметить, что плательщиками транспортного налога признаются не только юридические, но и физические лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, являющиеся объектом налогообложения.

Уплата транспортного налога регулируется главой 28 Налогового кодекса РФ. Транспортный налог является региональным и устанавливается законами субъектов Российской Федерации. Этими же законами определяются порядок и сроки его уплаты.

Законодательство в части транспортного налога может быть оценено как стабильное, при этом расчет налога является относительно простым.

Благодаря данному налогу обеспечиваются небольшие, но стабильные поступления доходов территориальных бюджетов.

Список используемой литературы

1. Налоговый Кодекс Российской Федерации, ИндексМедиа, 2007г.

2. Савицкая Ю. Новая глава Налогового кодекса // Практическая бухгалтерия, № 10, 2002 г.

3. Электронная библиотека «Гумер»

4. Волкова Н.Д. и др. Налоговая система в России. Учеб. Пособие М., 2001

5. Оканова Т.Н., Косов М.Е. Региональные и местные налоги: Учебное пособие.: Москва ЮНИТИ-ДАНА. 2008

6. Транспортный налог Е.А. Картошкина, ЕЛ. Шаманова Батанов Е.Г., Давыдова М.В., Кадиков А.Р.и др. Налоги и сборы России в схемах и таблицах.: Москва Юстицинформ / 2006

Размещено на Allbest.ru

Подобные документы

Основные методы мобилизации доходов в государственную казну. Установление транспортного налога. Транспортные средства, которые облагаются налогом. Установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств.

контрольная работа [26,2 K], добавлен 04.04.2014

Сущность и элементы налога: налогоплательщики и объект налогообложения. Исчисления суммы налога и авансовых платежей. Порядок и сроки их уплаты. Сведения о факте регистрации транспортного средства и его владельце. Декларация по транспортному налогу.

курсовая работа [44,9 K], добавлен 28.04.2011

Общие положения по транспортному налогу в Волгоградской обл. Налогоплательщики, объекты налогообложения, налоговые ставки. Налоговый период, порядок исчисления и сроки уплаты налога. Расчет транспортного налога на примере организации ООО "ТрансАвто".

реферат [36,2 K], добавлен 15.01.2010

Налоговая база транспортного налога, его региональный характер. Уплата транспортного налога по месту нахождения транспортных средств. Календарный год - налоговый период по транспортному налогу. Ответственность за несвоевременную уплату сумм налога.

реферат [35,8 K], добавлен 13.12.2010

Становление и развитие системы налогообложения транспортных средств, налогоплательщики транспортного налога. Определение налоговой базы, исчисление и порядок уплаты налога, заполнение декларации по транспортному налогу и оптимизация налогообложения.

курсовая работа [40,2 K], добавлен 04.10.2010

Транспортный налог. 4

Проблемы и пути решения. 9

Введение

Налоги – один из важнейших источников пополнения бюджетов различных уровней. Понятие «транспортный налог» впервые был введен Указом Президента РФ от 22.12.1993 N 2270 «О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней».

Транспортный налог является региональным и устанавливается Налоговым Кодексом Российской Федерации и законами субъектов. Вводится в действие законом субъекта Российской Федерации в соответствии с Налоговым Кодексом Российской Федерации. Данный налог должен обязательно уплачиваться на территориях соответствующих субъектов.

Интересным является факт, что одни элементы транспортного налога установлены федеральным законодательством. Например, налоговая база, объект. Другие элементы устанавливаются представительными органами субъектов Российской Федерации.

Тема данной работы актуальна, так как плательщиками налога являются как физические, так и юридические лица. Налог должны платить владельцы всех транспортных средств, таких как, например, автомобиль, самолет или баржа. В настоящее время практически все организации имеют транспортные средства, поэтому можно сказать, что транспортный налог уплачивают все.

Так же тема данного реферата является актуальной, так как транспортный налог стал темой для дискуссий не только плательщиков налога, но и государства. В настоящее время идут активные переговоры по внесению изменений в транспортный налог.

Транспортный налог

24 июля 2002 года Федеральным законом №110-ФЗ была введена 28 глава «Транспортный налог». Данный налог является региональным. «Устанавливая налог, законодательные органы субъектов Российской Федерации определяют налоговую ставку» согласно 356 статье НК РФ.

Налогоплательщиком признается лицо, на которое зарегистрировано транспортное средство. Согласно 357 статье НК РФ «под транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности.»

Так же в 357 статье указаны лица, которые не признаются налогоплательщиками. Это организаторы и маркетинговые партнеры XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года, FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, конфедерации, национальные футбольные ассоциации, Организационный комитет «Россия-2018».

В статье 358 НК РФ указано, что «объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.»

Кроме того, в 358 статье указаны средства, не являющиеся объектом транспортного налога. Это, к примеру, весельные лодки, тракторы и комбайны, транспорт федеральных органов, транспорт медицинской службы.

Статья 359 НК РФ определяет налоговую базу транспортного налога, которая определяется как мощность двигателя транспортного средства.

Календарный год является налоговым периодом, а первый, второй и третий кварталы – отчетными периодами согласна 360 статье НК РФ.

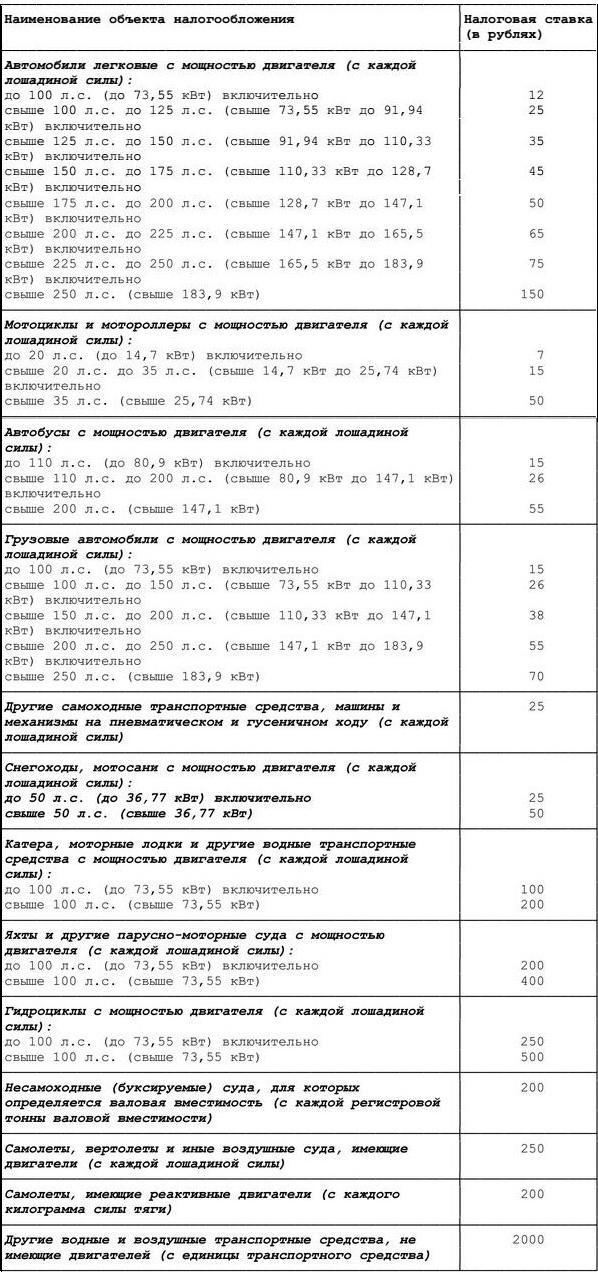

В 361 статье НК РФ указаны налоговые ставки в рублях по различным объектам налогообложения. Каждый субъект может увеличивать или уменьшать налоговую ставку, но не больше чем в 10 раз, за исключением транспортных средств мощностью до 150 л.с.

Наименование объекта налогообложения

Налоговая ставка (в рублях)

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

до 20 л.с. (до 14,7 кВт) включительно

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно

свыше 35 л.с. (свыше 25,74 кВт)

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л.с. (до 147,1 кВт) включительно

свыше 200 л.с. (свыше 147,1 кВт)

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50 л.с. (до 36,77 кВт) включительно

свыше 50 л.с. (свыше 36,77 кВт)

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Гидроциклы с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости)

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы)

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства)

Юридические лица исчисляют сумму налога самостоятельно, а физическим лицам сумму налога исчисляют налоговые органы. Для определения суммы налога, которая подлежит уплате в бюджет можно воспользоваться формулой:

Для юридических лиц сумма налога в бюджет уменьшается на сумму авансовых платежей (статья 362 НК РФ).

Кроме того, сумма транспортного налога исчисляется с помощью повышающего коэффициента (статься 362.2 НК РФ).

· 1,1 – в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

· 1,3 – в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

· 1,5 – в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

· 2 – в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

· 3 – в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

· 3 – в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

В статье 363 НК РФ сказано, что физические лица уплачивают налог не позднее 1 октября следующего года за истекшим налоговым периодом, а юридические лица – уплачивают в течении налогового периода авансовые платежи, а сам налог уплачивают в конце налогового периода.

20 октября 2005 года Федеральным законом №131-ФЗ была введена статья 363 1 , в которой говорится о том, что «налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу.»

Проблемы и пути решения

Транспортный налог сегодня является объектом постоянных нововведений, пересмотров и изменений. В первую очередь это связанно с постоянно растущим количеством транспортных средств в стране, что прямым образом плохо сказывается на качестве дорог. В связи с этим регионами вводятся в действие законы субъектов Российской Федерации о транспортном налоге, год от года который не только не понижается, но еще и растет. От чего в бюджете налоговые поступления также растут.

Рост поступлений в бюджет не должен уменьшаться, ведь деньги, полученные от уплаты транспортного налога, пойдут на полезное дело – ремонт дорог, реконструкцию и строительство.

Как известно, предшественником транспортного налога является дорожный налог. Он назывался так, потому что цель сборов была – поддерживать дороги в хорошем состоянии. То есть они предназначались для осуществления ремонта, проведения необходимого обустройства и модернизации дорог. С 2003 года, когда субъекты Российской Федерации получили право использовать доход с этого налога и на другие цели, его переименовали в «транспортный».

Налогоплательщиками транспортного налога, как уже отмечалось выше, признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства.

Но из всех этих налогоплательщиков есть такие классы автолюбителей, как например «подснежники» – автомобилисты, которые используют свое транспортное средство только летом, или же кто ездят только на дачу и обратно. То есть частота поездок таких водителей намного ниже, чем у водителей, пользующихся своим автомобилем каждый день, а налоги они платят одинаковые.

В связи с этими у автолюбителей давно возникла идея включения налога в саму цену бензина. Тогда получается все просто: больше ездить – больше платишь налогов, ездишь не постоянно – платишь копейки. Данная практика сейчас реализована в Америке, где очень хорошо себя зарекомендовала.

Но есть и минусы. Первое – это цена самого бензина. Сейчас она и без того не маленькая, а если туда будет включен транспортный налог, то она может стать возмутительно высока. Для реализации этой идеи нужен тщательный подсчет той доли цены, которая будет уходить на оплату налога. Цена должна быть «психологически-доступной», то есть не вызвала у водителей паники и резко-отрицательного отношения.

Из этого решения вытекает другая проблема: с повышением цен на бензин повысятся и тарифы общественного транспорта, а это расходится с политикой увеличения доли общественного транспорта в пользу снижения на дорогах доли частного. Считается, что при сокращении доли машин на дорогах – снизится и плотность потока, уменьшаться пробки, соответственно меньше разрушаются дороги, и на их ремонт понадобится меньше денег, но и денег от транспортного налога поступит меньше. Получается замкнутый круг.

Но и тут есть выход – можно просто предоставлять топливо для общественного транспорта по социальным ценам. Это спасет от подорожания проезда в общественном транспорте. Но тем самым статья расходов только растет, а при политике сокращения частного транспорта - доля денежных поступлений будет сокращаться, что также неверно с точки зрения обогащения бюджета.

Заключение

Исходя из выше изложенного, можно судить о несколько неверной налоговой политике. Так как, во-первых: настаивая на курсе сокращения доли машин на дорогах – сокращается и доля налогоплательщиков; во-вторых: при постоянном увеличении налога – доля налогоплательщиков как теоретически, так и практически может также сокращаться, что в купе дает снижение налоговых поступлений. Но главная причина, по которой водители более не захотят платить налог, и попытаются всячески от него уйти – это качество выполняемого ремонта дорог, и в целом – их развязки, съезды, средства на которые может быть и есть, но идут они все не туда. И вот эта проблема и есть главная – возможная причина снижения поступления доли транспортного налога, ведь приходит когда-то конец постоянной уплаты налога на неизвестно что. Таким образом, если в ближайшее время в дорожной политике ничего не изменится, а тарифы на транспортный налог все также будут расти, то вероятность снижения доли налогоплательщиков вполне может увеличиться.

Список используемой литературы

1. Налоговый кодекс Российской Федерации (по состоянию на 10 октября 2015 года);

2. Гончаренко Л.И. Учебник и практикум для академического бакалавриата «Налоги и налоговая система Российской Федерации». –М: «Юрайт» 2014 года;

3. Блохин А.Е. Целесообразность взимания и перспективы дальнейшего развития транспортного налога в России // Рос. предпринимательство. – 2011 – № 9;

4. Пименов Н.А. Оптимизация транспортного налога // Налоги – 2011, – № 2.

5. Пономорёв В.А. Транспортный налог : ошибки и последствия // Науч. журн. КубГАУ – 2006 – № 23.

Работа выполнена 08.12.2015 _______________

«Клерк» Рубрика Транспортный налог

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру". Фото Б. Мальцева ИА «Клерк.Ру»

Порядок налогообложения физических лиц, владеющих транспортными средствами, соответствующим налогом, так же, как и для организаций – установлен положениями Налогового кодекса и законами субъектов РФ. Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют ставку налога в пределах, указанных Налоговым кодексом, порядок и сроки его уплаты.

Транспортный налог необходимо уплатить, если на Вас зарегистрированы транспортные средства, признаваемые объектом налогообложения, а именно:

- автомобили,

- мотоциклы,

- мотороллеры,

- автобусы,

- другие самоходные машины и механизмы на пневматическом и гусеничном ходу,

- самолеты,

- вертолеты,

- теплоходы,

- яхты,

- парусные суда,

- катера,

- снегоходы,

- мотосани,

- моторные лодки,

- гидроциклы,

- несамоходные (буксируемые суда),

- другие* водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

*Согласно п.2 Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса РФ» (утверждены Приказом МНС РФ от 09.04.2003г. №БГ-3-21/177), перечни воздушных и водных транспортных средств являются открытыми, и для их определения необходимо использовать термины и понятия, определенные в соответствующих отраслях законодательства.

В соответствии с положениями п.1 ст.362 НК РФ, сумма транспортного налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами на основании сведений предоставляемых ГИБДД.

Таким образом, если автомобиль был продан, но не снят с учета в ГИБДД и не перерегистрирован на нового владельца (например – продан по доверенности), то платить налог по этому автомобилю должен тот гражданин, на которого эта машина зарегистрирована, а не новый водитель.

Уплачивается транспортный налог на основании налогового уведомления, которое направляется владельцу транспортного средства налоговой инспекцией (п.3 ст.363 НК РФ).

Налоговым периодом по транспортному налогу признается календарный год в соответствии с п.1 ст.360 НК РФ.

Обратите внимание:Направление налогового уведомления допускается не более чем за три года, предшествующих календарному году его направления (п.3 ст.363 НК РФ).

Получить информацию о задолженности по транспортному налогу можно, воспользовавшись интернет-сайтом ФНС России (www.nalog.ru) и УФНС России по г. Москве (www.r77.nalog.ru) с помощью online-сервиса «Личный кабинет налогоплательщика», выбрав в меню опцию «Узнай свою задолженность».

Для того, чтобы воспользоваться сервисом, необходимо заполнить форму запроса – в ней указывается ИНН, фамилия, имя, отчество и система предоставит сведения о наличии (отсутствии) задолженности в любом регионе РФ по транспортному, земельному налогам или по налогу на имущество физических лиц.

Одним из плюсов системы является возможность формирования и распечатки платежных документов для оплаты задолженности по налогам, штрафам, пени.

Кроме того, жители Москвы могут оплатить задолженность пластиковой картой прямо с сайта. Минус такой оплаты – у налогоплательщика не остается никаких документов, ее подтверждающих, кроме выписки с банковского счета.

В статье будут рассмотрены особенности действующего законодательства, касающегося расчета суммы транспортного налога для физических лиц и льгот по налогу, установленных законом города Москвы.

Когда транспортный налог платить не нужно

Согласно п.2 ст.358 НК РФ, не облагаются транспортным налогом:

- Весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил.

- Автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке.

- Промысловые морские и речные суда.

- Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

- Суда, зарегистрированные в Российском международном реестре судов

- Тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

При этом, к сельскохозяйственным производителям относятся, в том числе и граждане, ведущие личное подсобное хозяйство.

Об этом напоминает Минфин РФ в своем Письме от 28.07.2008г. №03-05-04-04/07:

«В соответствии с подпунктом 5 пункта 2 статьи 358 Кодекса не являются объектом налогообложения тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Федеральным законом от 29.12.2006 №264-ФЗ «О развитии сельского хозяйства» сельскохозяйственными товаропроизводителями с 1 января 2007 года признаны, в частности, и граждане, ведущие личное подсобное хозяйство в соответствии с Федеральным законом от 07.07.2003 №112-ФЗ «О личном подсобном хозяйстве» (далее - Федеральный закон №112).

Согласно пункту 2 статьи 2 Федерального закона №112 личное подсобное хозяйство ведется гражданином или гражданином и совместно проживающими с ним и (или) совместно осуществляющими с ним ведение личного подсобного хозяйства членами его семьи в целях удовлетворения личных потребностей на земельном участке, предоставленном и (или) приобретенном для ведения личного подсобного хозяйства.

Таким образом, при совместном осуществлении ведения личного подсобного хозяйства гражданином и членами его семьи на земельном участке, находящемся в собственности данного гражданина, соответствующие транспортные средства, зарегистрированные на гражданина или членов его семьи, не являются объектом налогообложения согласно подпункту 5 пункта 2 статьи 358 Кодекса.»

Управлениям ФНС России по субъектам Российской Федерации поручается довести вышеуказанное письмо Минфина до нижестоящих налоговых органов Письмом ФНС РФ от 04.08.2008г. №ШС-6-3/548@.

Порядок расчета транспортного налога

Сумма транспортного налога, которую нужно будет заплатить в бюджет, зависит:

- От того, сколько месяцев в году транспортное средство принадлежало налогоплательщику по данным ГИБДД.

Например, если автомобиль был приобретен (или продан) в середине года, то и сумма транспортного налога будет меньше, чем за целый год.

Согласно п.3 ст.362 НК РФ, в случае регистрации, снятия транспортного средства с регистрации* в течение календарного года, исчисление суммы налога (авансового платежа) производится с учетом коэффициента, определяемого как:

- отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в году.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц.

В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

*Снятия с учета, исключения из государственного судового реестра и т.д.

- От налоговой базы (для автомашин – от мощности двигателя в лошадиных силах).

Согласно положениям ст.359 НК РФ, налоговая база по транспортному налогу определяется отдельно по каждому транспортному средству следующим образом:

- В отношении транспортных средств, имеющих двигатели* - как мощность двигателя транспортного средства в лошадиных силах.

*За исключением воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы.

- В отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах.

- В отношении водных и воздушных транспортных средств, не указанных выше - как единица транспортного средства.

- От налоговой ставки.

Согласно ст.361 НК РФ, налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от:

- мощности двигателя,

- тяги реактивного двигателя, или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя,

- один килограмм силы тяги реактивного двигателя,

- одну регистровую тонну транспортного средства или одну единицу транспортного средства в следующих размерах:

Наименование объекта налогообложения

Налоговая ставка (в рублях)

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

до 20 л.с. (до 14,7 кВт) включительно

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно

свыше 35 л.с. (свыше 25,74 кВт)

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л.с. (до 147,1 кВт) включительно

свыше 200 л.с. (свыше 147,1 кВт)

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50 л.с. (до 36,77 кВт) включительно

свыше 50 л.с. (свыше 36,77 кВт)

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Гидроциклы с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости)

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы)

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства)

Вышеуказанные налоговые ставки могут быть увеличены или уменьшены законами субъектов РФ, но не более чем в 10 раз*.

*Указанное ограничение размера уменьшения налоговых ставок не применяется в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

Так, например, законом города Москвы от 09.07.2008г. года №33 «О транспортном налоге» (с учетом изменений, внесенных Законом г.Москвы от 14.11.2012г. №55), с 2013 года установлены следующие налоговые ставки:

Налоговым кодексом допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и/или их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Обратите внимание:В случае, если налоговые ставки не определены законами субъектов РФ, налогообложение производится по вышеприведенным налоговым ставкам в соответствии с п.4 ст.361 НК РФ.

- От доли в праве собственности на транспортное средство.

Если автомобиль принадлежит на 100% одному собственнику, то доля составляет единицу, если машина принадлежит 2м собственникам 50% на 50%, то доля составляет 0.5 (для каждого налогоплательщика – его часть доли).

Льготы по транспортному налогу

Согласно ст.356 НК РФ, при установлении транспортного налога законами субъектов РФ могут также предусматриваться:

- налоговые льготы и основания для их использования налогоплательщиком.

Положения НК РФ не предусматривают перечень льгот по транспортному налогу. Соответственно, их наличие или отсутствие – свободная воля законодательных органов субъектов РФ.

Статьей 4 закона города Москвы №33 установлено, что от уплаты транспортного налога освобождаются следующие физические лица (льгота распространяется только на одно транспортное средство, зарегистрированное на граждан нижеуказанных категорий):

1) Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней*.

2) Ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны*.

3) Ветераны боевых действий, инвалиды боевых действий*.

4) Инвалиды I и II групп*.

5) Бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны*.

6) Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида*.

7) Лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно.

8) Один из родителей (усыновителей) в многодетной семье.

9) Физические лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15.05.1991г. №1244-1, федеральными законами от 26.11.1998г. №175-ФЗ и от 10.01.2002 года №2-ФЗ*.

10) Физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах*.

11) Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику*.

*Данные льготы не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с. (свыше 147,1 кВт).

Налогоплательщикам - физическими лицами, вышеуказанные льготы предоставляются по их заявлению на основании документа, подтверждающего право на льготу.

При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Вышеуказанные льготы не распространяются:

- на водные и воздушные транспортные средства,

- снегоходы и мотосани.

При возникновении (утрате) права на льготы в течение года исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде.

При этом коэффициент рассчитывается до трех знаков после запятой.

Налоги и налогообложение

ID (номер) заказа

Налоги и налогообложение

Написать реферат без введения и заключения, со списком литературы только, антиплагиат 70%, со схемами и рисунками, плюс придумать задачу и решить ее по теме реферата и вставить ее в текст реферата. Прилагаю фото подтем которые должны присутствовать в тексте. Размер шрифта 12

Закажите подобную или любую другую работу недорого

Вы работаете с экспертами напрямую,

не переплачивая посредникам, поэтому

наши цены в 2-3 раза ниже

Последние размещенные задания

Ничего решать не надо

Курсовая, Технология машиностроения производство и ремонт подъемно-транспортных автомобилей

Срок сдачи к 24 мая

Нужна онлайн помощь

Онлайн-помощь, теория вероятностей

Срок сдачи к 18 мая

Решение задач, гра

Срок сдачи к 18 мая

Требуется помощь по решению задачи во время экзамена, экзамен будет проходить по видеосвязи. Нужно будет решить задачу по уголовно-правовому профилю вот такого плана:

Срок сдачи к 19 мая

Написать дипломную работу

Срок сдачи к 5 июня

Решить 6 задач по административному процессу

Решение задач, Административный процесс

Срок сдачи к 21 мая

Выполнить лабы. Основы проектирования продукции и технологии её производства

Срок сдачи к 24 мая

Решение задач, Математический анализ

Срок сдачи к 18 мая

Необходимо выполнить 9 лабораторных работ по Базам Данных

Лабораторная, база данных

Срок сдачи к 22 мая

Сдать тест по рцб . в миэпп

Тест дистанционно, Рынок ценных бумаг

Срок сдачи к 31 мая

Решить лабораторную по динамическим спискам

Лабораторная, программирование на СИ

Срок сдачи к 24 мая

Состав, назначение и особенности деятельности организации бюджетного.

Курсовая, экономика отраслей бюджетного сектора и отдельных организаций

Срок сдачи к 19 мая

сделать 7 не больших легких заданий по линейной алгебре

Контрольная, Высшая математика

Срок сдачи к 18 мая

Здравствуйте. Кто может мне помочь? Буду очень.

Лабораторная, Английский язык

Срок сдачи к 21 мая

Решение задач, Физическая и коллоидная химия

Срок сдачи к 22 мая

Необходимо решить 10 задач по уголовному праву

Решение задач, уголовное право

Срок сдачи к 22 мая

Выполнить курсовой. Предмет тех жидкости

Срок сдачи к 25 мая

Решение задач, функциональный анализ

Срок сдачи к 18 мая

47 702 оценки

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

обратились к нам

за последний год

работают с нашим сервисом

заданий и консультаций

заданий и консультаций

выполнено и сдано

за прошедший год

Сайт бесплатно разошлёт задание экспертам.

А эксперты предложат цены. Это удобнее, чем

искать кого-то в Интернете

Отклик экспертов с первых минут

С нами работают более 15 000 проверенных экспертов с высшим образованием. Вы можете выбрать исполнителя уже через 15 минут после публикации заказа. Срок исполнения — от 1 часа

Цены ниже в 2-3 раза

Вы работаете с экспертами напрямую, поэтому цены

ниже, чем в агентствах

Доработки и консультации

– бесплатны

Доработки и консультации в рамках задания бесплатны

и выполняются в максимально короткие сроки

Гарантия возврата денег

Если эксперт не справится — мы вернем 100% стоимости

На связи 7 дней в неделю

Вы всегда можете к нам обратиться — и в выходные,

и в праздники

Эксперт получил деньги за заказ, а работу не выполнил?

Только не у нас!

Деньги хранятся на вашем балансе во время работы

над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем

возврат полной уплаченой суммы

С вами будут работать лучшие эксперты.

Они знают и понимают, что работу доводят

до конца

С нами с 2014

года

Помог студентам: 2 279 Сдано работ: 2 279

Рейтинг: 88 169

Среднее 4,99 из 5

1 034 оценки

С нами с 2015

года

Помог студентам: 4 514 Сдано работ: 4 514

Рейтинг: 74 010

Среднее 4,7 из 5

1 999 оценок

С нами с 2016

года

Помог студентам: 993 Сдано работ: 993

Рейтинг: 59 749

Среднее 4,75 из 5

569 оценок

С нами с 2013

года

Помог студентам: 1 654 Сдано работ: 1 654

Рейтинг: 55 933

Среднее 5 из 5

1 027 оценок

1. Сколько стоит помощь?

Цена, как известно, зависит от объёма, сложности и срочности. Особенностью «Всё сдал!» является то, что все заказчики работают со экспертами напрямую (без посредников). Поэтому цены в 2-3 раза ниже.

Специалистам под силу выполнить как срочный заказ, так и сложный, требующий существенных временных затрат. Для каждой работы определяются оптимальные сроки. Например, помощь с курсовой работой – 5-7 дней. Сообщите нам ваши сроки, и мы выполним работу не позднее указанной даты. P.S.: наши эксперты всегда стараются выполнить работу раньше срока.

3. Выполняете ли вы срочные заказы?

Да, у нас большой опыт выполнения срочных заказов.

4. Если потребуется доработка или дополнительная консультация, это бесплатно?

Да, доработки и консультации в рамках заказа бесплатны, и выполняются в максимально короткие сроки.

5. Я разместил заказ. Могу ли я не платить, если меня не устроит стоимость?

Да, конечно - оценка стоимости бесплатна и ни к чему вас не обязывает.

6. Каким способом можно произвести оплату?

Работу можно оплатить множеством способом: картой Visa / MasterCard, с баланса мобильного, в терминале, в салонах Евросеть / Связной, через Сбербанк и т.д.

7. Предоставляете ли вы гарантии на услуги?

На все виды услуг мы даем гарантию. Если эксперт не справится — мы вернём 100% суммы.

8. Какой у вас режим работы?

Мы принимаем заявки 7 дней в неделю, 24 часа в сутки.

Читайте также: