Что будет если вовремя не оплатить транспортный налог 2020

Опубликовано: 25.04.2024

Справочная / Всё про налоги

Что будет, если платить налоги и взносы не вовремя?

- Размер пеней для ИП

- Расчёт пеней для ИП на примере

- Калькулятор расчёта пеней

- Пени для ООО

- Сроки уплаты пеней в ИФНС

- Как оплатить пени по налогам ИП?

- Как Эльба поможет оплатить пени?

- Штрафы налоговой инспекции

- Полезно запомнить о пенях и штрафах

Размер пеней для ИП

Налоговая сама считает пени, поэтому вы можете не тратить своё время на расчёты. Но всё равно полезно знать, почему от вас требуют пени и как вам их посчитали. Так вы заранее прикинете траты, если вдруг пропустили срок, и даже сможете проверить налоговую.

Пени считают за каждый день просрочки — чем дольше вы не платите, тем больше пеней начислят. При небольшой просрочке суммы получаются незначительными, поэтому предпринимателей обычно больше пугают другие вещи: штрафы и блокировки счетов.

.jpg)

Ключевую ставку устанавливает Центральный банк. Учитывайте ту, которая действовала в период просрочки. Узнать её можно на сайте ЦБ РФ.

Пени начинают начислять на следующий день после того, как закончился срок для уплаты, а заканчивают в тот день, когда вы перечислите налог. То есть за тот день, когда вы заплатили сумму долга, пеней уже не будет. Такой позиции придерживается Минфин в письме от 5 июля 2016 года и налоговая в письме от 6 декабря 2017 года.

Например, 25 октября — последний день для уплаты налога, а вы перечислили деньги только 29 октября. Пени начислят за 3 дня — 26, 27 и 28 октября.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Расчёт пеней для ИП на примере

До 25 октября Никита должен заплатить аванс по УСН за 9 месяцев— 50 тысяч рублей. Но он прождал оплату от клиента и перечислил налог только 1 ноября. Посчитаем пени за 6 дней просрочки.

Смотрим ключевую ставку на сайте ЦБ РФ — допустим, она равна 4,25%. Теперь подставим всё, что знаем, в формулу:

Эту сумму придётся заплатить вместе с суммой налога.

На самом деле мало кто считает пени вручную. Удобнее использовать калькулятор.

Калькулятор расчёта пеней

Как пользоваться калькулятором

- Выберите, кто вы — ИП или организация.

- Укажите сумму налога, которую заплатили не вовремя.

- Укажите срок для уплаты налога. Например, для УСН за 3 квартал 2021 года — это 25 октября.

- Укажите день, в который фактически перечислили налог.

- Не включайте в просрочку день оплаты — об этом сказала налоговая в письме от 6 декабря 2017 года.

Пени для ООО

С 2017 года выросли пени для ООО за долгую просрочку. Если не платить налог больше месяца, то с 31 дня пени станут в два раза больше.

.jpg)

Организация «Мир носков» не заплатила УСН за 1 квартал 2021 года до 25 апреля. И уже 40 дней на ней висит долг 20 тысяч рублей. Вот как считаются пени за эту просрочку:

За 30 дней просрочки = 4,25%/300 х 20 тысяч х 30 дней = 85 рублей.

За 31-40 дни просрочки = 4,25%/150 х 20 тысяч х 10 дней = 56,7 рублей.

Итого за 40 дней просрочки ООО «Мир носков» заплатит 141,7 рублей пеней.

Сроки уплаты пеней в ИФНС

Пени платят добровольно или по требованию налоговой. Пени по требованию нужно заплатить за 8 рабочих дней после его получения, если налоговая не установила другой срок. За пропуск срока банк заблокирует сумму долга на счёте.

Можно не дожидаться требования и перечислить пени заранее. Посчитайте их размер самостоятельно или узнайте из сверки с налоговой.

Как оплатить пени по налогам ИП?

- Сначала узнайте, есть ли у вас пени: для этого проведите сверку с налоговой или зарегистрируйтесь в личном кабинете налогоплательщика на сайте ФНС.

- Подготовьте платёжку на сайте налоговой. Инструкция по заполнению — в статье «Как создать платёжку на уплату пени и штрафов».

Для ООО порядок тот же.

Как Эльба поможет оплатить пени?

Эльба подготовит платёжку по требованию налоговой автоматически. Прочитайте в статье, как это сделать.

Чтобы узнать размер пеней, отправьте запрос на сверку с налоговой: раздел Отчётность → Сверка с налоговой → Создать выписку операций по расчётам с бюджетом.

Штрафы налоговой инспекции

Штраф налоговой инспекции могут начислить вдобавок к пеням. Но вас не оштрафуют только за то, что вы пропустили срок. Для назначения штрафа нужно, чтобы вы неправильно посчитали налог и занизили его. Это поясняет Высший Арбитражный суд в пункте 19 постановления.

- Если заплатите налог позже, чем нужно, но в правильном размере — начислят только пени.

- Если занизите налог в декларации и заплатите эту сумму — налоговая доначислит налог, пени и штраф.

Размер штрафа фиксированный, он начисляется не за дни просрочки, как пени, а за нарушение в целом. Штраф за неуплату налога — 20% от суммы долга, если занизили налог не специально, 40% — если умышленно.

Транспортный налог. Это словосочетание знакомо почти каждому автомобилисту в России. Налог этот является региональным, т.е. денежные средства, уплаченные в качестве транспортного налога, поступают в бюджеты субъектов РФ. Причем законодательство не устанавливает для субъектов РФ обязательного расходования поступающих сумм на содержание, ремонт и строительство дорог. Куда потратить собранные деньги – регионы решают сами. Налог уплачивают лица, на которые зарегистрированы транспортные средства. Плательщиками признаются и организации, имеющие в собственности транспорт, и граждане.

Содержание

За какой транспорт нужно платить?

Практически за любой – автомобили, мотоциклы, мотороллеры, автобусы, тракторы, снегоходы, мотосани, корабли, катера, яхты и лодки, гидроциклы, самолеты и вертолеты. Владельцы всех этих транспортных средств должны уплачивать налог. Однако есть и исключения.

Кто не должен платить налог?

Так, на основании ст. 357 Налогового кодекса РФ не признаются плательщиками транспортного налога UEFA и его дочерние организации (до 31 декабря 2020 г.), FIFA и дочерние организации FIFA, конфедерации, национальные футбольные ассоциации (например, Российский футбольный союз), поставщики товаров (работ, услуг), производители медиа для UEFA (до 30 декабря 2020 г.) и FIFA, производители медиаинформации FIFA, организаторы вещания FIFA, коммерческие партнеры UEFA (до 31 декабря 2020 г.), но только в отношении принадлежащих им на праве собственности транспортных средств, используемых исключительно для осуществления мероприятий, предусмотренных Федеральным законом от 07.06.2013 № 108-ФЗ «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации».

Льготы по транспортному налогу

Также законодательство устанавливает льготы для отдельных видов транспортных средств.

Исходя из положений ст. 358 НК РФ, не нужно платить налог за:

- весельные и моторные лодки, если мощность двигателя не превышает 5 л.с.;

- легковые автомобили, оборудованные для использования инвалидами (имеются в виду только специально оборудованные автомобили);

- легковые автомобили, полученные (приобретенные) через органы социальной защиты населения, если мощность двигателя такого автомобиля менее100 л.с.;

- промысловые речные и морские суда, а также морские, речные и воздушные суда, находящиеся в собственности организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, комбайны и специальные автомашины, используемые в сельском хозяйстве и зарегистрированные на сельхозпроизводителей;

- транспортные средства, находящиеся в оперативном управлении федеральных органов исполнительной власти и федеральных государственных органов, в которых предусмотрена военная или приравненная к ней служба (армия, полиция и т.п.);

- самолеты и вертолеты санитарной авиации и медслужбы;

- суда, зарегистрированные в Российском международном реестре судов, а также стационарные и плавучие морские платформы, передвижные морские буровые установки и буровые суда;

- транспортные средства, находящиеся в розыске, а также те, розыск которых прекращен.

Если у вас угнали автомобиль, то начиная с месяца, в котором произошел угон, вы не должны платить транспортный налог. И только с месяца, в котором автомобиль возвращен владельцу, налог снова подлежит уплате. Как следует из данной нормы НК РФ, если автомобиль так никогда и не найдут, то налог за него платить не придется.

Как видно, некоторые льготы по налогу зависят от мощности двигателя транспортного средства. И это неслучайно – именно мощность двигателя является налоговой базой для исчисления налога. Мощность двигателя для целей налогообложения определяется по регистрационным документам. Правда, и здесь есть исключения – для самолетов, оборудованных реактивными двигателями, налоговая база определяется как паспортная статическая тяга реактивного двигателя, а для несамоходных водных транспортных средств – как валовая вместимость в регистровых тоннах. Если же водное или воздушное транспортное средство не попадает ни в одну из вышеописанных категорий (например, планер), то налоговая база определяется как единица транспортного средства.

Сколько нужно платить?

Итак, теперь, когда налоговая база определена, для расчета налога нам остается узнать лишь величину налоговой ставки. Однако НК РФ содержит лишь базовые ставки налога. Почему так? Транспортный налог, как мы помним, – налог региональный. А это означает, что у субъектов Федерации должно быть право как-то влиять на величину налога. И такое право установлено в ст. 361 НК РФ. Законом субъекта РФ допускается увеличение или уменьшение базовой ставки налога не более чем в 10 раз. А если речь идет о легковых автомобилях с мощностью двигателя до 150 л.с. включительно, то законом субъекта РФ налоговая ставка на такой автомобиль может быть уменьшена до нуля.

Также региональные власти могут ввести разные ставки налога для транспортных средств разных лет выпуска, разных экологических классов. Это позволяет в каких-то регионах поддержать, например, небогатых владельцев старых автомобилей путем применения пониженной ставки налога, а в других – наоборот, установить на старые автомобили повышенный налог, побуждая тем самым владельцев быстрее менять автомобиль на более новый и современный.

Помимо этого, с 2014 года существует так называемый налог на роскошь — владельцы автомобилей стоимостью свыше 3 млн руб. платят транспортный налог с повышающим коэффициентом, причем чем дороже автомобиль – тем этот коэффициент выше.

Отдельно стоит упомянуть о том, что НК РФ не предусмотрены льготы по налогу для пенсионеров, правда, такие льготы могут быть установлены законами субъектов Федерации.

Таким образом, для расчета транспортного налога, например, на автомобиль, необходимо знать налоговую ставку, установленную в том регионе, где зарегистрирован владелец автомобиля. Сам налог за календарный год (а именно год является налоговым периодом по данному налогу) рассчитывается путем умножения налоговой ставки на величину налоговой базы.

Примеры расчета налога

Если у вас в собственности находится легковой автомобиль мощностью 149 л.с., а ставка в вашем регионе для такого автомобиля составляет, допустим, 3,5 руб., то сумма налога за год владения автомобилем составит 149 х 3,5=521,5 руб.

А как рассчитать налог, если автомобиль был приобретен, скажем, в сентябре? Для этого нужно обратиться к п. 3 ст. 362 НК РФ. В этом случае необходимо разделить сумму налога, рассчитанную за год, на 12, и умножить на количество месяцев, которое вы владели автомобилем. Если автомобиль поставлен на учет до 15-го числа включительно, то месяц постановки на учет учитывается в количестве месяцев владения в соответствующем году, а если после – то не учитывается.

Продолжим наш пример. Допустим, автомобиль поставлен на учет 14 сентября 2019 г. Тогда сумма налога за 2019 год составит 521,5/12 х 4=173,83 руб. Четыре – это количество месяцев владения автомобилем в 2019 году (сентябрь, октябрь, ноябрь и декабрь). Если же автомобиль поставлен на учет 16 сентября, то для целей налогообложения учитывается только три месяца – октябрь, ноябрь и декабрь. Если же вы продали автомобиль в течение года (или он снят с регистрации по каким-то иным причинам), то действует обратное правило – если снятие с регистрации произошло после 15-го числа, то этот месяц учитывается для целей налогообложения, а если до 15-го числа – то не учитывается.

Ставки

Иногда возникают споры относительно применения той или иной налоговой ставки. Базовая ставка за легковой автомобиль мощностью свыше 100 и до 150 л.с. составляет 3, 5 руб., а для грузового автомобиля той же мощности – 4 руб. И некоторые автовладельцы уверены, что если в свидетельстве о регистрации указана категория «В», то данный автомобиль является легковым. Однако это не так. Категории транспортных средств (А, В, С, D, прицеп) установлены в соответствии с положениями Конвенции о дорожном движении, принятой на Венской Конференции ООН по дорожному движению 8 ноября 1968 г. И к категории «В» могут относиться как легковые, так и грузовые автомобили. А для целей налогообложения учитывается не только категория, но и тип, и назначение автомобиля. Поэтому, например, автомобиль «Газель» с бортовым кузовом, предназначенный для перевозки грузов, должен облагаться по ставкам для грузовых автомобилей (см., в частности, письмо ФНС России от 08.06.2017 № БС-3-21/3923@).

Как и когда уплачивается транспортный налог?

Граждане и юридические лица платят его по-разному.

- Юридические лица

Организации самостоятельно рассчитывают налог и авансовые платежи, которые подлежат уплате ежеквартально (если иное не установлено законом субъекта РФ), а по окончании налогового периода, в срок до 1 февраля года, следующего за отчетным, предоставляют в налоговый орган декларацию по налогу и (не ранее 1 февраля) уплачивают налог, сумма которого определяется как разница между суммой, начисленной за год, и суммой, уплаченной за этот же год в качестве авансовых платежей.

- Физические лица

Для граждан все проще. Они уплачивают налог на основании налогового уведомления, которое раз в год присылается налоговым органом. Заплатить налог нужно не позднее 1 декабря года, следующего за годом, за который этот налог исчислен. Например, налог за 2019 год необходимо уплатить не позднее 1 декабря 2020 г. Отдельно стоит отметить, что в налоговом уведомлении может быть указана сумма налога лишь за три налоговых периода (года), предшествующих году, в котором такое уведомление направлено (см. п. 3 ст.363 НК РФ). Это означает, что если уведомление направлено в 2019 году, то в нем могут быть указаны суммы налога лишь за 2016, 2017 и 2018 годы. И только эти суммы подлежат уплате налогоплательщиком. Неправомерно включать в уведомление суммы налога за 2015 и предшествующие годы.

Отменят ли транспортный налог в 2020 году?

Несмотря на то что во многом порядок обложения налогом несправедлив (не имеет никакого значения, в первую очередь, пробег того же автомобиля), и об этом постоянно ведутся дискуссии, вряд ли стоит ожидать неких принципиальных изменений в порядке расчета и взимания транспортного налога в 2020 году.

На всех владельцев автомобилей в России наложена обязанность по ежегодной уплате транспортного налога. Многие политики и чиновники выступают за отмену транспортного налога и повышение акцизов на топливо, однако пока дальше разговоров дело не двинулось, и российские автомобилисты продолжают платить транспортный налог в привязке к мощности автомобиля.

Сроки оплаты налога определены государством и законодательно закреплены — оплатить налоговый сбор на транспорт за прошлый год его владелец обязан до 1 декабря текущего года, хотя ФНС осуществляет начисления только к осени. То есть налог за 2019 год нужно оплатить до 1 декабря 2020 года. Если автовладелец не укладывается в этот срок, то налоговая инспекция начисляет штрафы. Мы подробно разобрались, сколько придется заплатить должникам.

Размер государственной пошлины зависит от региона регистрации автомобиля и мощности двигателя. Каждый регион устанавливает свой коэффициент, который умножается на количество лошадиных сил. Если автомобиль стоит дороже трех миллионов рублей и его возраст не превышает трех лет, то сумма транспортного налога умножается еще и на федеральный коэффициент налога на роскошь.

Статьи 13 ноября 2020 Транспортный налог повысят на некоторые машины. Список моделей

Статьи 10 сентября 2020 «Отказываться от транспортного налога нельзя». Что будет с ценами на АЗС

Существуют отдельные категории граждан, которые не платят транспортный налог. Такая льгота есть у владельцев машин мощностью до 70 л.с., у инвалидов, получивших автомобили через органы соцзащиты, у героев Советского Союза, ветеранов труда, пострадавших от радиации и облучения в связи с авариями или ядерными испытаниями, инвалидов 1-й и 2-й группы. Кроме того, в отдельных регионах от уплаты транспортного налога освобождены и пенсионеры, а также действуют скидки для многодетных семей и матерей-одиночек.

Если не заплатить транспортный налог до 1 декабря, то налоговая служба начнет начислять пени за каждый день просрочки. Пеней признается денежная сумма, которую налогоплательщик должен выплатить из-за более позднего срока погашения налоговых начислений. Проще говоря, пеня — это штраф за несвоевременную уплату налога. Если транспортный налог за 2019 год будет уплачен не 1 декабря, а 10 декабря, то пеня будет начислена за 9 дней просрочки.

Федеральная налоговая служба взыскивает задолженность по налогу и пени через суд в принудительном порядке. После этого информация о задолженности, как и о любых других долгах, передается в службу судебных приставов. Сумма долга может быть списана с банковского счета, а также приставы могут описать имущество должника и передать информацию о долгах в таможенные органы для препятствия выезда за границу.

Пеня определяется в зависимости от неуплаченной суммы налога и умножается на несколько позиций, включая ключевую ставку Центробанка, которая на сегодняшний день составляет 4,25. Формула расчета задолженности по транспортному налогу выглядит следующим образом: сумма просроченного долга умножается на одну трехсотую от ставки рефинансирования, все это далее умножается на количество дней задолженности и умножается на ставку ЦБ, после чего вся сумма делится на 100.

Предположим, что водитель не оплатил транспортный налог за 2019 год вовремя. И сделает это только 20 декабря 2020 года. Величина налога на его машину, например, составляет 3 000 рублей. Просрочка по уплате составит 19 дней. В таком случае к 20 декабря ему начислять пени в размере 34,3 рублей.

Существуют несколько способов узнать размер пени по транспортному налогу. Обычно пени отображаются в личном кабинете налоговой службы или Госуслуг вместе с суммой налога. Бумажная квитанция отправляется по адресу регистрации. Можно также лично обратиться в свое налоговое отделение.

Стоит также учитывать, что расчет пени происходит не ежедневно, хотя начисляются пени каждый день, поэтому сумма пени в день оплаты может быть больше, чем сумма, указанная в документах квитанции. Можно сперва оплатить основную сумму налога и подождать несколько дней, пока инспекция получит деньги и пересчитает пени. Второй вариант — рассчитать пени по дням просрочки самостоятельно.

Бывают ситуации, когда водители узнают о начислении транспортного налога, уже не владея автомобилем несколько лет. И такой счет выставляется вместе с пени за просрочку. Но автомобилисты часто отказываются платить пени, потому что налоговый орган вовремя не уведомил их о начислении госпошлины. Не редки ситуации, когда, оплачивая квитанцию с пени, через какой-то период водитель не учитывает, что пени начисляется и за этот период. В результате все равно остается должен налоговой.

В случае, если водитель решает оплатить только сам налог или забывает о перерасчете пени, то задолженность по просрочке остается как долговое обязательство. Оплата пени считается такой же обязанностью, как и основная сумма транспортного налога. Но при уплате самого налога начисление пеней прекращается, и цифра фиксируется в момент погашения долга.

Сегодня оплатить транспортный налог можно несколькими способами. Автомобилисты могут приехать с квитанцией налогового органа в любой банк, а также провести оплату онлайн — через сайт Госуслуг или приложение любого банка. Если аккаунт на Госуслугах подтвержден, то информация о начисленном транспортном налоге автоматически появится и в банковском приложении.

Оплата также возможна через сайт и приложение ФНС. Войти туда можно как через связанный подтвержденный аккаунт на Госуслугах, так и зарегистрировавшись отдельно. В последнем случае необходимо будет сперва лично приехать в налоговое отделение для получения реквизитов регистрации. Неполучение письма из налоговой не является оправдательной причиной неуплаты госпошлины или просрочки платежа. Если бумага не пришла, плательщик должен обратиться в ФНС по месту регистрации, чтобы уточнить сумму налога.

В 2018 году по указу президента Владимира Путина была проведена налоговая амнистия. С граждан страны были списаны долги по налогам за определенный период. Под амнистию попали долги, образовавшиеся до 1 января 2015 года, а также пени, начисленные на эту задолженность. Долги, возникшие позднее указанного срока, все-таки необходимо было оплатить. Амнистия затронула и транспортный налог для физлиц. ФНС до сих пор занимается обработкой поданных заявлений на налоговую амнистию.

По сути налоговая амнистия является инициативой государства по освобождению граждан от налоговых обязательств и ответственности за нарушение этих обязательств. После 2018 года в России больше не проводилось подобных инициатив. Пока единственной возможностью избежать взыскания транспортного налога через суд является срок его давности. Налогоплательщика не могут привлечь к ответственности, если со дня совершения налогового нарушения прошло более трех лет.

Каждый владелец транспортного средства перед покупкой должен быть в курсе, что оно является налогооблагаемым имуществом. Вместе с тем, на граждан возложена обязанность информировать Федеральную Налоговую Службу о каждой единице транспорта, поступающего в их распоряжение. Более того, на основании полученных квитанций все автомобилисты обязаны оплачивать ежегодный налог согласно тарифной сетки. Неуплата транспортного налога может повлечь за собой определенное наказание. В данной статье рассмотрим, какая ответственность наступает за неуплату в срок налога за автомобиль и иное транспортное средство.

Особенности транспортного налога.

Все российские граждане, имеющие в собственности машину, мотоцикл, яхту, квадроцикл, снегоход или иное транспортное средство обязаны уплачивать транспортный налог, если для них не предусмотрены соответствующие льготы. Сумма данной пошлины может отличаться в каждом конкретном случае и зависит от ряда факторов:

- Региона регистрации;

- Типа транспортного средства;

- Объема двигателя облагаемого налогом транспорта;

- Стоимости данного вида имущества.

Стоит отметить, что уплата транспортного налога подлежит в любом случае и не зависит от того, используется транспорт или нет. Данный вид налогообложения касается как физических, так и юридических лиц. Крайний срок для оплаты налога установлен 1 декабря года, идущим за прошедшим налоговым периодом для физических лиц и 1 февраля для юридических.

Каждый владелец автомобиля по месту регистрации заблаговременно получает по почте налоговое уведомление в виде квитанции для оплаты. В ней указана конкретная сумма за каждую единицу транспорта, находящуюся в собственности налогоплательщика.

Что же касается юридических лиц, то размер налога рассчитывается ими самостоятельно для каждого транспортного средства по отдельности. А вот, оплата может производиться в виде авансовых платежей частями или единым платежом.

Чем грозит неуплата транспортного налога?

Неуплата транспортного налога не освобождает от ответственности и не списывает задолженности. Более того, за неуплату в срок может быть назначено наказание, степень которого зависит от сумм и периода просрочки.

К основным видам санкций, назначаемых за неуплату транспортного налога относятся:

- Начисление и вычет пени;

- Выставление штрафа;

- Арест имущества должника;

- Удержание денежных средств с банковских счетов или ежемесячной зарплаты;

- Ограничение на выезд за пределы страны.

Пени за неуплату транспортного налога.

Если транспортный налог не уплачен в срок до 1 декабря или 1 февраля в зависимости от вида налогоплательщика, то со следующего дня просрочки начинают начисляться пени за каждый день неуплаты. Порядок начисления пени определяется статьей 75 Налогового Кодекса РФ.

Для расчета пени используются следующие показатели:

- Начисленная сумма транспортного налога;

- Общее число дней просрочки уплаты;

- Процент пени;

- Общий размер задолженности;

- Ставка рефинансирования в соответствии с регионом.

Стоит отметить, что сумма пеней подлежит уплате независимо от начисленного размера налога и иных применяемых способов обеспечения реализаций обязательств налогоплательщиков. Оплата пени происходит одновременно с погашением задолженности по налогу.

Размер пени исчисляется в процентах от суммы налога, подлежащей уплате. Процентная ставка определяется в размере одной трехсотой актуальной ставки рефинансирования ЦБ РФ.

Если налогоплательщик отказывается добровольно уплачивать пени, то их взыскание производится в принудительном порядке. Это происходит за счет денежных средств должника, а также за счет его другого имущества.

Штраф за неуплату транспортного налога.

Неуплата транспортного налога может наказываться штрафом. Это возможно в случаях, если налогоплательщик занизил налогооблагаемую базу или допустил иные неправомерные деяния и нарушения при неуплате или частичной уплате суммы налогового сбора. Порядок взыскания штрафов за неуплату, неполную уплату налогов определяется в статье 122 Налогового Кодекса РФ.

Как правило, размер штрафа устанавливается, исходя из следующих значений:

- 20% от налоговой суммы, если совершенные нарушения были допущены неумышленно. Например, мощность двигателя транспортного средства указана с ошибкой в документах или сумма начисленного налога рассчитана неверно на стороне ФНС.

- 40% от налоговой суммы, если занижение базы, противоправные действия или бездействия были совершены умышленно.

Аналогичные процентные ставки применяются и к юридическим лицам. Основным критерием разграничения между 20% и 40% является наличие умысла, повлиявшего на снижение суммы налога или его частичную уплату.

Иные меры наказания для должников.

Порядок применения других санкций к налогоплательщикам, не исполняющих должным образом своих обязательств, установлен в Налоговом Кодексе РФ:

- Для физических лиц – статья 48;

- Для индивидуальных предпринимателей и юридических лиц – статьи 46, 47.

Кроме основного штрафа на должника-организацию могут быть наложены дополнительные штрафные обязательства, если:

1. Транспортное средство не поставлено на учет в установленном порядке. В таком случае назначается дополнительный штраф в размере 10% от суммы дохода юридического лица.

2. Если налоговая декларация не была представлена в срок, то размер дополнительного штрафа составит 5% от суммы доходов.

3. Если декларация содержала в себе недостоверную информацию, то назначается штраф фиксированного размера:

- 40000 рублей, если ошибка в сведениях совершена неумышленно;

- 80000 рублей, если недостоверность данных представлена умышленно.

Принудительное взыскание.

Более того, долги по налогам и сборам могут взыскиваться в принудительном порядке на основании решения регионального подразделения ФНС или судебного решения. Обращение в суд осуществляется в течение шести месяцев с крайней даты для погашения задолженности, указанной в налоговом требовании. В таком случае выносится постановление, содержащее:

- Наименование налогового подразделения.

- Данные ответственного лица, которое приняло соответствующее решение.

- Данные должника, его ФИО или название компании, адрес жительства или регистрации.

- Обоснование долга и его общая сумма.

- Дату принятия решения о взыскании.

Постановление формируется в нескольких экземплярах. Один отправляется в качестве почтового уведомления должнику, а второй передается в службу судебных приставов для возбуждения исполнительного производства.

Неуплата транспортного налога может привести к взысканию за счет следующих средств:

1. Денег, находящихся в пользовании должника в наличном виде или содержащихся на банковских счетах.

2. Ценных бумаг, а также иных активов налогоплательщика.

3. Имущества должника, в том числе и самого транспортного средства.

4. Материалов, завершенной продукции, сырья.

Если дело дошло до принудительного взыскания, то приоритет по изъятию долга следующий:

- Первым делом берутся в расчет денежные средства на банковских счетах, а также виртуальных кошельках.

- Если счетов не найдено, на них отсутствуют деньги или их недостаточно для погашения долга, то взыскание производится наличными средствами.

- Если долг не может быть выплачен в денежном эквиваленте, то в ход идет личное имущество должника.

Как проверить задолженность по налогам?

Чтобы избежать неприятных последствий, лучше знать, числится ли неуплата транспортного налога за гражданином. Поскольку, налоговые уведомления не всегда доходят до адресата, преждевременно радоваться отсутствию квитанции не стоит.

Всю информацию по имеющимся долгам можно отслеживать на портале Госуслуг. В свою очередь, для этого необходимо:

1. Пройти процедуру регистрации на сайте.

2. Авторизоваться и зайти в личный кабинет.

3. Перейти в раздел «Налоговая задолженность».

4. Узнать о долгах одним из способов:

- Ввести Фамилию и инициалы налогоплательщика, а также его ИНН. Затем нажать кнопку «Найти задолженность»;

- Указать номер квитанции (УИН);

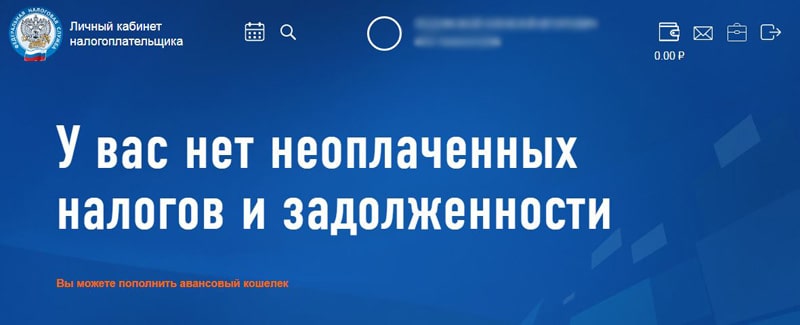

Кроме того, для получения информации о неоплаченных налогах можно воспользоваться личным кабинетом налогоплательщика на сайте налоговой. Для этого потребуется:

Сведения об имеющихся долгах или их отсутствии содержатся на главной странице.

Что будет, если вовремя не оплатить транспортный налог? Что такое "пеня", обязательно ли ее платить. С какого дня начисляется пеня? Как получить налоговую амнистию? Ответы в статье.

Минуло 1 декабря, а значит закончился крайний срок оплаты транспортного налога-2020. И пока депутаты из года в год выступают за отмену транспортного налога , автовладельцы из года в год получают квитанцию об оплате транспортного налога. И оплатить его они обязаны. Стоит отметить, что налог платится за предыдущий год, а не текущий. То есть в 2020 году оплачивается транспортный налог за 2019 год. Ранее мы рассказывали о том, как считается транспортный налог и кому положены льготы.

Что будет за просрочку оплаты транспортного налога?

Крайний срок оплаты налога един для всех и закреплен законодательно: ежегодно автовладельцы обязаны оплатить налог на транспорт до 1 декабря. Если до этой даты налоговый сбор не оплачен, то налоговая инспекция начинает начислять штраф до момента погашения задолженности. Autonews.ru подробно разобрались, сколько придется заплатить должникам.

Что такое "пеня" и за что она начисляется?

Штраф за просрочку уплаты налога называется "пеня". Эту денежную сумму налогоплательщик должен оплатить дополнительно вместе с налогом. То есть, если транспортный налог будет оплачен не 1 декабря, а, допустим, 15 декабря, то пеня будет начислена за 14 дней просрочки.

Как рассчитывается размер пени?

Пеня определяется в зависимости от неуплаченной суммы налога и умножается на несколько позиций, в том числе и на ключевую ставку Центробанка, которая на сегодняшний день составляет 4,25.

Формула расчета задолженности по транспортному налогу выглядит следующим образом:

Autonews.ru предложили следующий пример:

Предположим, что водитель не оплатил транспортный налог за 2019 год вовремя. И сделает это только 20 декабря 2020 года. Величина налога на его машину, например, составляет 3 000 рублей. Просрочка по уплате составит 19 дней. В таком случае к 20 декабря ему начислять пени в размере 34,3 рублей.

Несмотря на то, что пеня начисляется ежедневно, расчет ее суммы производится с задержкой. То есть может оказаться так, что сумма пени в день оплаты может быть больше, чем сумма, указанная в квитанции. Многие этого не учитывают и после оплаты по квитанции находятся в уверенности, что долг погашен. И информация о задолженности может застать врасплох. Чтобы этого избежать, можно:

- сперва оплатить основную сумму налога и подождать несколько дней, пока инспекция получит деньги и пересчитает пени.

- или рассчитать пени по дням просрочки самостоятельно.

Как узнать начисленную сумму пени по транспортному налогу?

Существует несколько способов узнать размер пени, начисленной за просрочку оплаты транспортного налога:

- В личном кабинете налоговой службы или на портале Госуслуг: сумма пени отображается вместе с суммой налога.

- Бумажная квитанция: экземпляр отправляется по адресу регистрации. Но будьте внимательны, указанная в ней сумма пени будет меньшей, чем есть в момент оплаты задолженности.

- Лично обратиться в свое налоговое отделение.

Что будет, если оплатить долг по транспортному налогу без пени?

Если водитель после просрочки оплачивает только сумму налога или оплачивает сумму пени не полностью (забывает о перерасчете), то оставшаяся сумма задолженности остается как долговое обязательство. Оплата пени обязательна так же, как основной суммы транспортного налога.

При уплате транспортного налога после просрочки начисление пеней прекращается. И сумма пени фиксируется в момент погашения долга.

Бывают ситуации, когда водители получают квитанции о начислении транспортного налога, уже фактически не являясь владельцем автомобиля. И счет выставляется вместе с пени за просрочку. Зачастую в таких случаях автомобилисты отказываются оплачивать пени, опираясь на то, что налоговый орган вовремя не уведомил их о начислении госпошлины. Оставлять сложившуюся ситуацию на самотек нельзя. Разбираться в недоразумении нужно через суд.

Как взыскивают задолженность по транспортному налогу?

Взысканием задолженностей по налогу и пени занимается Федеральная налоговая служба через суд. После этого информация о задолженности по транспортному налогу, или о любых других долгах, передается в службу судебных приставов. Сумма задолженности может быть списана с банковского счета неплательщика. Также приставы могут описать имущество должника и передать информацию о долгах в таможенные органы для препятствия выезда за границу.

Что такое налоговая амнистия?

По указу президента РФ в 2018 году была проведена налоговая амнистия. Гражданам страны "простили" долги по налогам за определенный период. А именно долги, образовавшиеся до 1 января 2015 года, а также начисленные за эти задолженности пени. В том числе и за транспортный налог. Федеральная налоговая служба до сих пор занимается обработкой поданных заявлений на налоговую амнистию.

Стоит отметить, что "аукцион невиданной щедрости" был проведен только в 2018 году, и позднее подобных инициатив от государства пока не поступало. Сейчас единственная возможность избежать взыскания оплаты транспортного налога через суд – срок давности. Налогоплательщика не могут привлечь к ответственности, если со дня совершения налогового нарушения прошло более трех лет.

Читайте также: