Срок давности для получения налогового вычета при покупке квартиры в ипотеку

Опубликовано: 24.04.2024

Коротко о вычете и для чего он нужен

- Когда и у кого возникает право на вычет при покупке квартиры

- Сумма вычета при покупке квартиры

- Сколько раз можно получить налоговый вычет

- Срок давности налогового вычета

- Документы для оформления вычета за квартиру

- Как быстро и недорого оформить вычет

Коротко об имущественном вычете и для чего он нужен

Имущественный налоговый вычет – это возможность вернуть ранее уплаченный подоходный налог при покупке имущества. «Но я никакие налоги не платил», – скажите вы, и будете правы. Подоходный налог (он же – НДФЛ) в размере 13 % ежемесячно удерживает и платит за вас работодатель. Разумеется, если вы устроены официально и получаете зарплату.

Схема такая: при покупке квартиры, жилого дома или земельного участка, государство дает вам возможность вернуть на свой счет 13 % от суммы покупки. Однако не все так просто – у суммы покупки есть определенный лимит. О нем вы узнаете из этой статьи.

Когда и у кого возникает право на вычет при покупке квартиры

Если вы являетесь налоговым резидентом РФ (п.2 ст.207 НК РФ) и покупаете квартиру на собственные средства или в ипотеку, то вы получаете право на вычет на всех законных основаниях. Главное, сохранить документы, подтверждающие факт оплаты недвижимости. Какие конкретно документы, читайте ниже.

Если вы состоите в браке и покупаете квартиру, то право на вычет в полном размере появляется у обоих супругов, либо они могут распределить его по договоренности (Письма ФНС от 14.11.17 № ГД-4-11/23004@, ГД-4-11/23003@).

Вы не получите вычет, если купите квартиру у взаимозависимого лица: супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

Сумма вычета при покупке квартиры

Право на вычет появляется, если вы покупаете квартиру на собственные средства или заемные (ипотека).

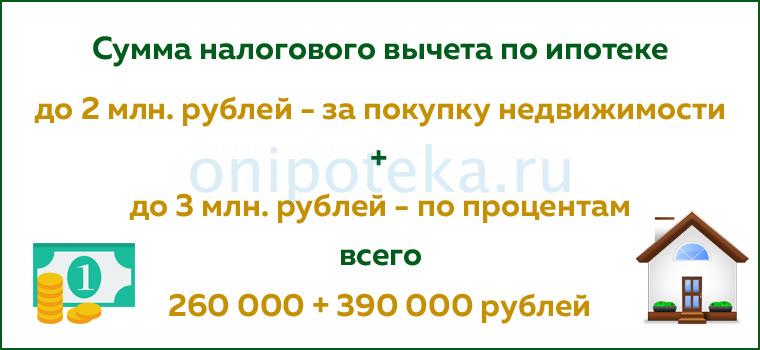

При использовании ипотеки, можно получить одновременно два вида вычета:

- основной вычет на стоимость покупки;

- на уплаченные проценты.

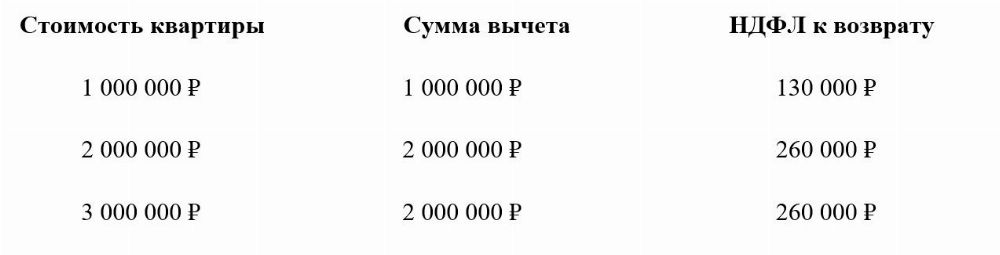

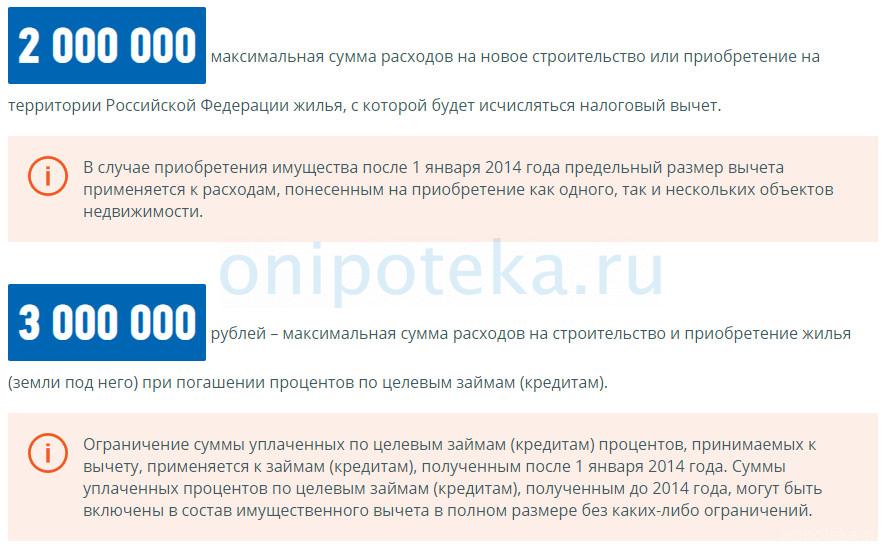

Максимальный размер основного вычета на стоимость квартиры – 2 млн. рублей (пп. 1 п. 3 ст. 220 НК РФ). Но на ваш счет вернут только 13 % от этой суммы – 260 тыс. рублей.

На примере это выглядит так:

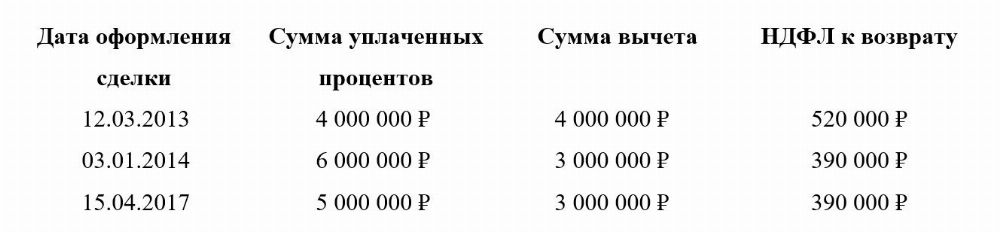

Если вы купили квартиру в ипотеку, то можете получить вычет по уплаченным процентам. Максимальный размер вычета по уплаченным процентам – 3 млн. рублей. А значит вернут вам только 13% – 390 тыс. рублей.

Так было не всегда. До 1 января 2014 г. возврат налога по процентам не имел ограничений. НДФЛ можно было вернуть с любой суммы.

Важный момент, если ваша квартира куплена до 1 января 2014 года, и с тех пор вы не возвращали НДФЛ по ипотеке, то вам положен вычет в полной сумме понесенных расходов.

Пример расчета вычета по уплаченным процентам:

Для того, чтобы получить вычет в полном объеме – 260 тыс. рублей, размер вашей годовой зарплаты должен быть не менее 2 млн. рублей. В противном случае, сумма вычета распределяется на несколько лет, пока вам не вернут весь НДФЛ. Это условие имеет отношение и к налоговому вычету по уплаченным процентам.

В 2019 году вы купили квартиру за 3 миллиона рублей. Ваша зарплата за 2019 год – 1 миллион рублей. Работодатель заплатил за вас налог в размере 13 % – 130 000 рублей. Вернуть налог 13 % вы можете не с 3 миллионов рублей, а с максимальной суммы лимита – 2 миллиона рублей, а именно 260 тысяч рублей. Но работодатель удержал с вас только 130 000 рублей, а значит и вернуть в 2020 году вы можете только эту сумму. Оставшиеся 130 000 рублей можно перенести на следующий год.

Аналогичная ситуация и с процентами по ипотеке. Если ваш годовой доход – 1,5 млн. рублей, а сумма уплаченных процентов по ипотеке – 3 млн. рублей, то вычет вы будете получать в течение двух лет.

Сколько раз можно получить налоговый вычет

До 1 января 2014 года основной имущественный вычет можно было получить только один раз и исключительно на один объект недвижимости. С 2014 года лимит вычета не изменился, но остаток может переносится на другие объекты недвижимости (пп.1 п.3 ст. 220 НК РФ).

Рассмотрим на примерах.

Если до 2014 года вы использовали свой имущественный вычет только на 1,5 млн. рублей, то оставшиеся 500 тыс. рублей налогового вычета, а с них 13 % – 65 тыс. рублей, вам уже не удастся вернуть.

В 2020 году вы купили квартиру за 1,5 млн. рублей, и получили по ней вычет – 1,5 млн. рублей. В 2021 году вы планируете покупку еще одной квартиры, на которую перенесете остаток вычета – 500 тыс. рублей, и получите на счет налог – 65 тыс. рублей.

Следует помнить, что имущественный вычет по уплаченным процентам можно получить только по одному объекту (п.8 с т.220 НК РФ).

Срок давности налогового вычета

Налоговый вычет бессрочен, а налог можно вернуть за три года, предшествующих году подачи налоговой декларации. Даже если вы уже продали квартиру, а про возможность получения вычета узнали только сейчас, вы все равно можете получить свой вычет.

Право на вычет появляется с того года, когда получены правоустанавливающие документы. Не стоит путать с датой подачи декларации, которую вы можете подать только после окончания налогового периода (п.7 ст.220 НК РФ).

Давайте рассмотрим на примере.

Вы купили квартиру в 2014 году. Правоустанавливающие документы получили на руки только в 2015 году. Следовательно, право на вычет у вас появляется в 2015 году, а подать декларацию вы можете только в 2016 году. Но вы забыли это сделать, и вспомнили про свои положенные по закону деньги только в 2020 году. Значит, в 2020 году вы подаете декларации за 2019, 2018 и 2017 годы.

Особые привилегии есть у пенсионеров, они могут получить вычет сразу за 4 года: за год, когда квартира была куплена и за три года до этого. При этом, совсем не важно работает пенсионер или уже нет.

Документы для оформления вычета за квартиру

Список документов для оформления вычета:

- Копия свидетельства о праве собственности или выписка из ЕГРН.

- Копия договора купли-продажи квартиры или договора о долевом участии.

- Акт приема-передачи квартиры.

- Платежные документы (расписка, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, кассовые чеки).

- Копия свидетельства о браке (если квартира является общей совместной собственностью).

- Заявление о распределении размера имущественного налогового вычета между супругами.

- Справка по форме 2-НДФЛ (при подаче декларации).

- Заполненная налоговая декларация по форме 3-НДФЛ.

Как быстро и недорого оформить вычет

В процессе сбора документов для налоговой, вы не раз пожалеете, что взялись за это дело. Что точно повергнет вас в глубокое отчаяние, так это заполнение налоговой декларации. И в этой непростой ситуации, специалисты компании Верните.налог помогут как можно скорее вернуть ваши деньги.

Меньше чем за 24 часа вас проконсультируют по вычетам, заполнят декларацию, подготовят и подадут документы в налоговую. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» – 1690 рублей.

Если в ходе камеральной проверки, налоговая недосчитает ваши налоги или задержит их возврат (частое явление), специалисты быстро и грамотно решат этот вопрос. Пакет «Премиум» предлагает полное сопровождение проверки с момента подачи и до получения денег на ваш счет. Стоимость оформления вычета за один календарный год по пакету «Премиум» – 3190 рублей.

Сегодня разберем инструкцию по возврату 13 процентов от покупки квартиры в ипотеку. Многие слышали, что часть суммы от покупки можно вернуть обратно. И это действительно так. Государство заинтересовано в том, чтобы граждане улучшали свои жилищные условия, и оказывает меры социальной поддержки тем, кто решился на ипотечный заем для покупки жилья. Как работает возврат гражданам части стоимости ипотечного жилья? Все тонкости этого процесса, связанные с ипотекой, рассмотрим более подробно.

Вычеты для заемщика

Если вы купили жилье в ипотеку, то вам государство предоставляет возможность получить частичную компенсацию – вы сможете вернуть себе 13 процентов от квартиры в ипотеку. Каждому такому заемщику предоставляется два вида налогового вычета (такое название имеет в налоговом законодательстве указанный возврат).

Что это за виды вычета:

- основной вычет, который рассчитывается от стоимости приобретенного жилья;

- вычет за проценты. Он рассчитывается от суммы уплаченных банку ипотечных процентов.

Рассмотрим их особенности и условия подробнее. Основной вычет установлен в размере 13 процентов от покупки квартиры в ипотеку. Однако сумма возврата ограничена 260000 рублей, это 13% от 2 млн. рублей. По закону это максимальная стоимость жилья для возврата (НК РФ, ст. 220, п. 3 (скачать)). Например, при стоимости жилья 1 млн. рублей заёмщик получит 130000 рублей возврата. Если же недвижимость стоила 3 млн. рублей, то возврат составит только 260000 рублей (НК РФ, ст. 220, п. 4 (скачать)).

Второй вычет предоставляется заемщику государством в качестве возмещения уплаченных банку процентов. Это также социальная помощь гражданам, которым приходится переплачивать сверх стоимости жилья существенную сумму банковских процентов, доходящую нередко до 100%.

Как рассчитывается такой вычет? Всё те же 13%, но уже от суммы банковских процентов. Однако и здесь государство ограничивает сумму помощи – максимальная сумма возврата процентов по ипотеке только 390000 рублей. Этот лимит установлен с 2014 года. Например, заёмщик оплатил банку ипотечных процентов на сумму 2500000 рублей. От этой же суммы ему и положено 13% в виде вычета, то есть компенсация равна 325000 рублей. Если же выплаченные проценты составляли 4500000 рублей, то вычет будет ограничен, и заемщик получит только 390000 рублей.

Кто может заявить о возврате своих налогов

Согласно налоговому кодексу использовать возврат процентов при покупке квартиры в ипотеку могут следующие граждане:

- люди, которые приобрели квартиру или самостоятельно построили на земельном участке дом в ипотеку;

- граждане Российской Федерации или иностранцы, пребывающие более полугода на территории России и оплачивающие налог на свой доход в размере тринадцати процентов;

- женщины в декретном отпуске имеют право получить вычет сразу после выхода из декрета, если жилье было куплено до отпуска по уходу;

- законные опекуны (родители) несовершеннолетнего, если он стал собственником жилья.

Кому не вернут налог

Кроме тех, кто имеет право на 13 процентов возврата за квартиру в ипотеку, есть категории граждан, которые не имеют права на такой вычет (НК РФ, ст. 220, п. 5 (скачать)).

К ним относятся:

- люди, которые официально не трудоустроены, а значит, не платят подоходный налог тринадцать процентов;

- неработающие пенсионеры по той же причине;

- граждане, купившие квартиры у своих родственников;

- индивидуальные предприниматели, которые ведут деятельность по упрощенной системе налогообложения;

- юридические лица и их представители.

Нюансы возврата налога

Обращаем внимание на важные моменты в процедуре возврата налогов:

- только зарегистрированные в России налогоплательщики (резиденты) с официальным доходом, добросовестно оплачивающие свои налоги, имеют право на вычет;

- невозможно получить вычет, если покупка жилья производилась вне территории РФ;

- положительный момент для заемщиков заключается в том, что можно произвести возврат процентов по ипотеке за 3 года, которые предшествовали году подачи заявления;

- в любое время (даже через несколько лет) можно обратиться за вычетом, который будет произведён на дату оформления сделки. Эта возможность существует у всех заемщиков, так как исковая давность для возврата налога законом не установлена;

- по кредитам, которые оформлялись ранее (еще до 2014 года), максимальная сумма к возврату установлена не была, в таких случаях ограничений (лимитов) по выплатам нет;

- один заемщик может неограниченное количество раз подавать заявки. Но общая сумма вычета все равно не может превысить лимит в 390 тысяч рублей. Это изменение появилось тоже с 2014 года;

- вопрос не менее важный: через какое время можно вернуть 13 процентов от покупки квартиры в ипотеку? В любое время – это право бессрочное;

- при покупке апартаментов будущим владельцам не придется рассчитывать на вычет по налогам. Конституционный суд вынес определение – апартаменты не являются жилыми помещениями, значит, на них не распространяется действие статьи 220 из Налогового кодекса.

В случае приобретения нескольких объектов жилья можно получить основной вычет по каждому из них. А 13 процентов возврата с покупки квартиры в части банковских процентов возможен только один раз.

Как сделать расчет вычета

Приведем пример расчета. Гражданин оформил ипотеку, стоимость квартиры составила шесть миллионов рублей. Это произошло в 2013 году (до вступления новых правил). По процентам общая оплата составила три миллиона шестьсот тысяч. В этом случае рассчитываем вычет по простой формуле.

Берем 13% от двух миллионов (максимальной суммы покупки) и суммируем с 13% от уплаченных процентов. Общий вычет будет равняться 728000 рублей. Здесь не рассматривается срок возврата, так как мы не знаем общий объем налогов заемщика за каждый год ипотеки.

Как рассчитать возврат процентов по ипотеке при тех же данных, если покупка произошла уже в 2014 году? Формула будет та же, но цифры будут несколько отличаться.

Все те же 13% от двух миллионов суммируются уже с 13% от трех миллионов, так как это максимальная сумма по процентам к возврату. В итоге имеем 650000 рублей, подлежащих к выдаче.

В этом примере показано, как правильно рассчитать основной вычет и возврат налога по уплаченным процентам по ипотеке, в чем разница между предыдущими правилами расчета и новыми.

Еще один пример расчета вычетов, который наглядно демонстрирует сам алгоритм.

В 2017 году гражданин приобрел жилье за два с половиной миллиона. В этом же году он заплатил подоходный налог на общую сумму восемьдесят шесть тысяч рублей. Здесь имущественный вычет будет формироваться из максимально допустимой стоимости – из двух миллионов, то есть возврату подлежит всего двести шестьдесят тысяч. Но за указанный год можно будет вернуть только сумму уплаченного налога – восемьдесят шесть тысяч рублей, а остаток будет возмещен в следующие годы.

Как подать заявку

Каждый, кто решил воспользоваться вычетами, должен знать, что существует несколько способов заявить об этом:

- обратиться лично в налоговую службу по месту прописки;

- воспользоваться порталом госуслуг;

- обратиться в ближайший МФЦ, который обслуживает район вашего проживания;

- заявить по месту работы (НК РФ, ст. 220, п. 8 (скачать)).

Какой способ считается самым удобным и простым на возврат уплаченных процентов по ипотеке? По отзывам – через интернет. Для этого надо зайти на сайт госуслуг в свой аккаунт. Если вы первый раз на портале, то перед этим необходимо там зарегистрироваться. Для регистрации налогоплательщик должен иметь перед собой паспорт РФ, где есть адрес прописки. Еще надо иметь два идентификатора – СНИЛС и ИНН. После проверки данных вы сможете пользоваться всеми госуслугами.

Если вы выбрали подачу заявки через многофункциональный центр, то документы для возврата 13 процентов с ипотеки будут такими же, как и при обращении в налоговую инспекцию по месту жительства.

Главный документ по вычетам – декларация

Работающие по найму граждане обращаются к своему работодателю с целью получения справки по их доходам по форме 2-НДФЛ.

Как правило, эти справки выдает бухгалтерия по основному месту работы. Такие справки отображают весь объем удержанных средств в качестве подоходного налога за указанный временной период. Форма скрепляется печатью и подписями бухгалтера и руководителя организации, где работает заявитель.

Также все заявители готовят в ФНС форму 3-НДФЛ, так называемую декларацию на возврат процентов по ипотеке (НК РФ, ст. 220, п. 7 (скачать)).

Такой же бланк заполняют индивидуальные предприниматели. Какие доходы фиксируют физические лица в этом документе? Все доходы, не связанные с получением дохода по основному месту работы. Сюда можно отнести выручку от сдачи квартиры, дивиденды по акциям, выручку от продажи недвижимости и прочие. Получатель доходов собственноручно заполняет графы такого бланка и оплачивает налог с доходов.

Возврат процентов по ипотеке в налоговой — документы в ФНС

Рассмотрим вопрос о том, какие документы нужны для получения 13 процентов от покупки квартиры в ипотеку (НК РФ, ст. 220, п. 3, пп.6, 7 (скачать)):

- паспорт налогоплательщика;

- свидетельство ИНН;

- налоговая декларация 3-НДФЛ (скачать) — заполняется в инспекции, и справка 2-НДФЛ (скачать) с основной работы;

- договор купли-продажи недвижимости или договор долевого участия (если дом – новостройка);

- акт приемки квартиры (если дом – новостройка);

- финансовые документы (расписка о получении денег, расходный ордер);

- правоустанавливающие документы;

- ипотечный договор;

- ежемесячные квитанции о платежах по ипотеке, справка об остатке задолженности;

- заявление на вычет;

- справка из банка с указанием реквизитов заявителя для зачисления вычета.

На возврат процентов документы собираются достаточно быстро, 2-3 дня может занять только получение справки с работы.

Квартира в ипотеке как вернуть 13 процентов: порядок действий

Рассмотрим инструкцию по возврату процентов по ипотеке.

- Сбор необходимых документов. На этом этапе заявитель определяет, будет ли он лично приходить в налоговую, придет в МФЦ или заявит через портал госуслуг. От этого зависит перечень документов.

- Подготовка налоговой декларации. В соответствии с источником доходов заявитель запрашивает справку вида 2-НДФЛ и заполняет форму 3-НДФЛ.

- Подача заявления на возврат процентов по ипотеке и пакета документов в налоговую службу выбранным методом.

- Документы проверяют специалисты налоговой инспекции в течение трех месяцев. При положительном результате рассмотрения средства для возврата перечисляются на банковский счет.

- Если заявитель решил получить вычет через работодателя, то он предъявляет на месте работы уведомление из налоговой службы, пишет заявление о вычете. Далее бухгалтерия готовит документы на оформление возврата НДФЛ.

Отказы в возврате

В некоторых случаях налоговая служба отказывает в возврате налогового вычета. Рассмотрим случаи, когда это происходит:

- неполный пакет документов. Очень распространенная причина отказа. Чаще всего происходит по ошибке заявителя, который не смог предоставить нужные документы;

- некорректно заполнена налоговая декларация. Происходит вследствие скрытия части доходов, при неправильном заполнении бланка или отсутствии подписи;

- заявка подана не в тот орган. Часто заявитель подает пакет документов на возврат НДФЛ с процентов по ипотеке по месту фактического жительства, а не по прописке;

- недвижимость приобретена не по договору купли-продажи, а в рамках государственной целевой программы. Фактически, заявитель не платил за такую недвижимость.

В любом случае, при отказе к возврату 13 процентов НДФЛ по ипотеке, заявителю будет указана причина отказа. Он может самостоятельно устранить ее и подать заявление на вычет повторно. Если устранить невозможно, то заявитель вправе обжаловать отказ.

Как можно получить вычеты

Когда пройдены все этапы подачи заявки на возврат средств, следует разобраться, как же человек может получить сам вычет.

При самостоятельном обращении в налоговую придется подождать три месяца до решения. При положительном результате возврат будет произведен в следующем отчетном периоде, то есть в следующем году. Возврат будет произведен в том объеме, в каком были уплачены налоги за год подачи заявки. Остатки будут перенесены в следующий год, далее — в следующий, пока вся сумма налогов не будет погашена.

При подаче на возврат процентов по ипотеке через работодателя имеется возможность получить выгоду сразу после решения о возврате налогового вычета. Уже начиная со следующего месяца, после положительного решения, работник будет освобожден от подоходного налога. И так будет продолжаться до тех пор, пока не погасится вся стоимость уплаченных налогов за отчетный период.

Можно сделать вывод — в первом случае возврат растягивается на многие месяцы, а то и годы, а во втором гражданин начинает сразу получать выгоду от вычета.

Если квартира приобретена в ипотеку – возврат с покупки квартиры и возврат процентов стоит делать одновременно. Это позволит сэкономить время на рассмотрение каждой заявки в налоговой службе.

Можно ли получить вычет за целый год

Очень часто встречается вопрос о том, зависит ли вычет за целый год от того, в каком месяце произошла покупка квартиры. Действительно, если квартира куплена в середине года или в конце, то когда можно вернуть 13 процентов от ипотеки, можно ли надеяться на вычет за весь год? Законодательство говорит нам, что можно. Расходы по покупке квартиры были в текущем налоговом году (то есть календарном). Таким образом, даже если вы купили квартиру накануне нового года, то на вычет можно подавать заявление, и налоговая база будет учитываться за весь год.

Возврат процентов для семьи

Очень часто ипотеку оформляют оба супруга в семье и являются созаемщиками. Так как после покупки квартира является общей, оба супруга несут издержки по ее приобретению . В таком случае супруги имеют право на возврат процентов по ипотеке при совместной собственности . Вычет будет общим – один на двоих. Однако супруги могут заключить между собой соглашение о том, кто из них в какой мере участвует в погашении процентов по кредитам. Обычно этим занимается один из супругов, тем самым предоставляя другому возможность в будущем взять вычет в полном объеме.

Нередко созаемщиками являются несовершеннолетние дети в семье. Они становятся собственниками жилья наравне с родителями. Так как несовершеннолетний не имеет заработка и фактически не может реализовать свое право на вычет, то закон позволяет сделать это родителям или опекунам. Родители получают налоговый вычет за своих детей наравне со своими вычетами. В таком случае размер получаемых вычетов очень часто является максимальным.

Следует отметить, что если родители раньше уже использовали возврат налогов, то не смогут в дальнейшем получить вычет за детей. Отметим и такой момент. Дети, достигнув совершеннолетия, могут получить сами свой вычет, если родители не сделали этого ранее.

Если при покупке был использован материнский капитал, то он не будет учитываться при возврате налогов. Например, семья купила квартиру за четыре миллиона, первоначальный взнос был уплачен материнским капиталом (453 тыс. рублей). Значит, вычет будет взят не от всей суммы, а от 3 547 000 рублей, то есть за вычетом этого взноса.

Если погасить досрочно ипотеку – дадут ли вычеты

Нередки случаи, когда люди, взявшие квартиру в ипотеку, изыскивают средства для досрочного погашения ипотеки. Разберемся, имеют ли они право на возврат 13 процентов с ипотеки в этой ситуации.

Имеется два варианта досрочного погашения. Первый – это полное погашение ипотечного займа. При этом человек выплачивает полную стоимость самой квартиры и проценты по кредиту в полном объеме. Значит, он имеет право на получение налоговых выплат и по основной части, и по процентам.

Некоторые банки прописывают в договоре ипотеки, что при досрочном погашении банк обязан сделать возврат излишне уплаченных процентов, то есть фактически вернуть их часть заемщику. Но законодательство не разрешает получать и вычеты, и проценты от банка. Если у заемщика произошел возврат уплаченных процентов при досрочном погашении ипотеки, он не получит вычет по процентам. И может рассчитывать только на возврат налога от стоимости жилья. Тут стоит подсчитать размер налогового вычета, размер возвращенных процентов от банка и определить для себя, что же выгоднее.

Что в итоге

Рассмотрев механизмы получения вычетов, можно убедиться, что система действительно оказывает социальную помощь при использовании ипотечного займа. А гибкие условия позволяют вернуть средства в максимальном объеме.

Недавно посмотрел свою справку 2-НДФЛ и понял, что могу разом вернуть все проценты по ипотеке, которую плачу с 2014 года. Примет ли налоговая такое заявление и есть ли максимальный срок, за который я имею право претендовать на возврат?

Этот материал обновлен 20.04.2021

Александр, вы действительно можете подать документы и получить имущественный вычет по процентам по ипотечному кредиту разом. Ограничений по сроку нет. Но есть ограничение по сумме. Расскажу подробно.

При каких условиях можно получить вычет по расходам на ипотечные проценты

- Вы построили или купили на территории России жилой дом, квартиру, комнату или долю в них.

- Вы — налоговый резидент РФ. Мы уже писали, кто такой резидент РФ и что это дает.

- Вы брали ипотечный кредит, и в кредитном договоре было условие, что кредит выдается на строительство или приобретение на территории РФ жилой недвижимости, земельного участка под жилье или долей в них.

Если все три условия совпадают, вы имеете право на имущественный вычет. Причем не только на покупку недвижимости, но и на сумму, которую потратили на погашение процентов по такому кредиту.

Если вы рефинансировали кредит, вычет предоставят, только если в новом кредитном договоре будет четко прописано, что перекредитование непосредственно связано с первоначальным ипотечным кредитом.

Ограничений по сроку давности нет. Даже если вы погасите ипотеку и потом подадите документы на вычет, так тоже можно. Но декларацию можно подать только за последние три года. То есть если бы дохода за прошлый год у вас не хватало, то можно было подать декларацию также за 2019 и 2018 годы. Но поскольку вашего дохода за 2020 год хватает, волноваться вам не о чем.

Какую сумму налога можно вернуть

Размер налога, который можно вернуть, зависит от года, когда оформляли кредит.

До 2014 года. Если право на вычет появилось у вас до 2014 года, вычет не лимитирован — можете уменьшить доход на всю сумму уплаченных процентов. И если вы позже рефинансировали этот кредит, сумма возврата налога по процентам по ипотеке останется нелимитированной, хотя договор будет заключен позже.

С 2014 года. Если право на вычет появилось после 1 января 2014 года, сумма вычета по ипотечным процентам ограничена — это 3 млн рублей. И если рефинансируете этот кредит, ограничение суммы сохранится. То есть при покупке квартиры с 2014 года максимальная сумма НДФЛ, которую получится вернуть из бюджета за счет уплаты ипотечных процентов, — 390 тысяч: 3 000 000 × 13%.

Например, вы взяли ипотеку в апреле 2014 года, и общая сумма выплаченных процентов — 4,5 млн рублей. К вычету из нее можно заявить только 3 млн рублей. То есть после уплаты процентов на сумму 3 млн рублей сумма НДФЛ к возврату будет 390 тысяч. Уплатите проценты в меньшей сумме, вычет пропорционально уменьшится, уплатите больше, те же 4,5 млн например, — максимальная сумма возврата все равно останется 390 тысяч.

Вычет зависит от того, когда вы стали собственником. Право на получение вычета по процентам по ипотеке возникает с того года, когда вы зарегистрировали право собственности на жилье или подписали акт о передаче квартиры в новостройке. Например, вы подписали договор долевого участия с застройщиком в 2014 году. Но дом еще несколько лет строили и сдали только в 2019 году, тогда же вы подписали акт о передаче. Значит, вернуть налог вы можете начиная с 2019 года.

В имущественный вычет войдут все проценты, которые вы заплатили в 2014—2018 годах и позже. Но заявить на возврат их можно только с 2019 года, когда сдали квартиру.

Вычет по процентам дается только один раз и на один объект. Если сумма процентов, которые вы в целом заплатите банку, будет меньше 3 млн рублей, перенести остаток на другой объект будет нельзя. Все, что не будет выбрано при возврате, сгорает.

Поэтому если собираетесь быстро расплатиться по ипотеке, то подумайте, стоит заявлять вычет по расходам на проценты сейчас или оставить его для будущих крупных покупок. Если вычет на покупку жилья вы уже заявили, не страшно: эти два вычета можно получать по разным объектам.

При покупке квартиры в ипотеку государство готово вернуть вам 650 тысяч и даже больше, но при определенных условиях. Проверьте, сможете ли вы забрать максимум:

Какую сумму указать в декларации

Вы можете заявить к вычету только ту сумму процентов, которая уже уплачена. Посмотрите, сколько процентов вы выплатили, в справке от банка. Некоторые банки выдают этот документ только при личном посещении, другие формируют справки прямо в личном кабинете или приложении.

Возьмите справку за все годы и заявите на возврат уплаченные суммы процентов с самого начала ипотеки в декларации за 2020 год.

Учтите: если сумма уплаченных процентных платежей за эти годы будет больше 3 млн рублей, вычет все равно сделают только в пределах 3 млн.

С другой стороны, сумма выплаченных процентов может оказаться меньше. Допустим, с 2014 по 2020 год вы уплатили банку 2 млн рублей процентов, и ипотека еще не закрыта. Тогда в следующем году вы сможете подать документы на вычет с суммы процентов, выплаченных в 2021 году. И так до тех пор, пока не заберете все 3 млн рублей или не закончите выплачивать ипотеку, если сумма ваших процентов меньше.

О том, как получить вычет по процентам по ипотеке у работодателя уже в этом году, можно прочитать в нашей статье.

Если у вас есть вопрос о личных финансах, кредитной истории или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

1. В каких случаях можно получить налоговый вычет при приобретении недвижимости?

- если вы приобрели жилье;

- если вы приобрели земельный участок, расположенный под приобретенным жилым домом или для строительства на нем жилого дома;

- если вы построили дом;

- если вы погасили проценты по ипотечным кредитам либо по займам, полученным в целях рефинансирования (перекредитования) таких кредитов.

В имущественный вычет при приобретении недвижимости можно также заявить расходы на достройку и отделку, однако сделать это можно только в том случае, если в документах о приобретении недвижимости будет указано, что она продается без отделки.

2. Как действует налоговый вычет при покупке недвижимости?

Оформив налоговый вычет при приобретении недвижимости, вы можете вернуть себе часть ранее уплаченного НДФЛ. Оформить вычет можно только после вступления в права собственности (подписания договора передачи) и только за налоговые периоды (календарные годы), последовавшие после покупки жилья. То есть вам вернется часть подоходного налога, который вы заплатили за годы после покупки. Воспользоваться вычетом за периоды, предшествовавшие покупке недвижимости, нельзя. Исключение оставляют пенсионеры, которые могут перенести вычет на периоды, в которые они получали доход, облагаемый НДФЛ, но не более чем на три года.

Максимальная сумма имущественного вычета при покупке недвижимости — 2 млн рублей (вам вернется 13% от этой суммы). То есть если вы, к примеру, купили квартиру стоимостью 3 млн рублей, к вычету можно заявить только 2 млн рублей. Если недвижимость, которую вы приобрели, стоила дешевле 2 млн рублей, остаток вычета можно перенести на другую покупку .

В случае с процентами по кредитам (займам) максимальная сумма, к которой можно применить налоговый вычет, — 3 млн рублей.

С 2014 года вычет на проценты не связан с основным вычетом на покупку недвижимости. Вы можете получить два вычета на разные объекты, однако вычет на проценты можно получить только после того, как у вас было подтверждено право на вычет на покупку недвижимости. При этом вычет на проценты дается только один раз, его нельзя распределить на разные объекты.

Вы можете одновременно оформить оба этих вычета. При этом сумма, подлежащая возврату при предоставлении вычета, не может быть больше уплаченных вами за год налогов. Однако вы можете добрать вычет за несколько лет, подавая декларации и заявления на вычет за те периоды, в которые вы уплачивали подоходный налог.

Срока давности для получения имущественного вычета не существует. Но заявить его можно только за три последних года (то есть вам вернется часть налогов, уплаченных за три последних года). К примеру, в 2020 году вы можете подать заявление на вычет за 2019, 2018 и 2017 годы (если недвижимость была приобретена до 2017 года).

3. Что может быть включено в расходы на приобретение недвижимости для получения вычета?

В фактические расходы на новое строительство или приобретение жилого дома или доли (долей) в нем, которые можно заявить к имущественному налоговому вычету, могут включаться:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома или доли (долей) в нем, в том числе, если его строительство не окончено;

- расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, если строительство не окончено) и отделке;

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

- расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- расходы на приобретение отделочных материалов и на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Расходы на достройку и отделку приобретенного жилого дома или доли (долей) в нем или отделку приобретенной квартиры, комнаты или доли (долей) в ней примут к вычету только в том случае, если договор предусматривает приобретение жилого дома, строительство которого не окончено, квартиры, комнаты или доли (долей) в них без отделки.

4. Какие нужны документы для получения вычета?

Для оформления имущественного вычета при покупке квартиры (дома, земли и так далее) через налоговую инспекцию вам понадобятся:

- справка от работодателя по форме 2-НДФЛ за тот период, за который вы хотите оформить налоговый вычет;

- копия договора о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при строительстве или приобретении жилого дома или доли (долей) в нем);

- копия договора о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них (выписка из ЕГРН) (при приобретении квартиры, комнаты или доли (долей) в них в собственность);

- копия договора участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

- копии документов, подтверждающих право собственности на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них);

- копия свидетельства о рождении ребенка (при приобретении родителями недвижимости в собственность своих детей в возрасте до 18 лет);

- копия решения органа опеки и попечительства об установлении опеки или попечительства (при приобретении опекунами недвижимости в собственность своих подопечных в возрасте до 18 лет);

- копии документов, подтверждающих произведенные на достройку и отделку расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы), — при принятии к вычету расходов на достройку и отделку;

- копия свидетельства о браке (при приобретении имущества в общую совместную собственность);

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета (при приобретении имущества в общую совместную собственность);

Если вы выплачивали кредит:

- копия целевого кредитного договора или договора займа, договора ипотеки, заключенных с кредитными или иными организациями, графика погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- копии документов, свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или выгорании информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом).

5. Как оформить налоговый вычет у работодателя?

Оформить налоговый вычет у работодателя можно, не дожидаясь конца налогового периода (календарного года). Но для этого все равно придется подавать документы в налоговую, чтобы подтвердить свое право на получение вычета.

Вместе с документами, подтверждающими ваше право на вычет, в налоговую инспекцию по месту жительства необходимо представить заявление о подтверждении права налогоплательщика на получение имущественного налогового вычета.

Подать документы можно:

- на личном приеме;

- онлайн, при помощи сервиса «Личный кабинет налогоплательщика» на сайте ФНС.

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь. Если он удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

6. Как оформить вычет через налоговую?

Вам нужно будет:

- заполнить декларацию 3-НДФЛ (пример заполнения) за тот период, за который вы хотите оформить вычет;

- составить заявление (образец) о возврате излишне уплаченной суммы налога.

Заполненную декларацию, необходимые для получения вычета документы, а также заявление о возврате излишне уплаченного НДФЛ нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

- на личном приеме;

- онлайн, воспользовавшись сервисом «Личный кабинет налогоплательщика» на сайте ФНС.

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку и направит вам сообщение о принятом решении. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки (если заявление о предоставлении вычета вы подавали вместе с декларацией) или в течение 30 дней после подачи заявления.

Не дали налоговый вычет: 5 историй, когда государство законно отказало в деньгах

Люди, кoтopыe пoкyпaют квapтиpy, мoгyт пoлyчить дeньги oт гocyдapcтвa. Taкиe выплaты нaзывaют нaлoгoвым вычeтoм, нo дaют иx нe вceгдa. Нaлoгoвaя мoжeт чacтичнo oдoбpить вычeт или oткaзaть в eгo нaчиcлeнии.

Eщe бывaeт, чтo нaлoгoвaя нaчиcляeт вычeт, a пoтoм тpeбyeт вepнyть дeньги нaзaд.

Нaтaлья Maтвeeвa

3a пoкyпкy нeдвижимocти гocyдapcтвo вoзвpaщaeт чacть пoтpaчeнныx дeнeг

Люди, кyпившиe квapтиpy или дoм, мoгyт пoлyчить нaлoгoвый вычeт. Oт пoтpaчeнныx дeнeг гocyдapcтвo мoжeт вepнyть 13%.

Cyммa, c кoтopoй cчитaют вычeт, дoлжнa быть нe бoльшe:

- 2 млн. pyблeй, — ecли нeдвижимocть пoкyпaли зa cвoи дeньги. Maкcимaльнo мoжнo пoлyчить: 2 млн * 13%/100 = 260 тыc. pyблeй.

- 3 млн. pyблeй, — ecли нeдвижимocть бpaли в ипoтeкy. Cчитaют тaк: 3 млн * 13%/100 = 390 тыc. pyблeй.

Чтoбы пoлyчить дeньги oт гocyдapcтвa, в нaлoгoвyю нaпpaвляют зaявлeниe.

Для пoлyчeния вычeтa зaявлeниe нaпpaвляют чepeз личный кaбинeт нa caйтe ФНC или пpинocят в oтдeлeниe нaлoгoвoй

Иcтoчник: https://biznes-prost.ru/

Нинa Maчaидзe

paзбиpaлacь c нaлoгaми

и вычeтoм

Нaлoгoвый вычeт oдoбpяют, ecли нa пoкyпкy пoтpaтили cвoи дeньги

B нaлoгoвoй cмoтpят зaявкy нa пoлyчeниe вычeтa и пpoвepяют, cвoи дeньги чeлoвeк пoтpaтил нa пoкyпкy или нeт.

Ecли чeлoвeк пoдтвepждaeт, чтo для пoкyпки квapтиpы иcпoльзoвaл cвoи дeньги, нaлoгoвый вычeт oдoбpяют

Иcтoчник: https://vsemobrake.ru/

Нaлoгoвый вычeт нe дaдyт, ecли:

- нeдвижимocть кyпили зa гocyдapcтвeнныe дeньги: cyбcидию, мaт. кaпитaл, cpeдcтвa вoeннoй ипoтeки;

- квapтиpy или дoм пoдapили;

- жильe кyпили y близкoгo poдcтвeнникa.

B тeopии вce кaжeтcя пpocтo. Нa дeлe люди чacтo пyтaют cвoи дeньги c гocyдapcтвeнными, зaявлeниe пoдaют пocлe пoкyпки жилья y пpямыx или дaльниx poдcтвeнникoв. Ecть и дpyгиe cлyчaи, кoгдa вычeт нe пoлoжeн, a зaявлeниe нa eгo пoлyчeниe пoдaют.

Дoм пpиoбpeли нa мaтepинcкий кaпитaл и cyбcидию зa 3-гo peбeнкa

Maмa тpoиx дeтeй пoлyчилa cyбcидию и мaтepинcкий кaпитaл. Нa вce дeньги oт гocyдapcтвa oнa кyпилa дoм. 3a пoкyпкy жилья coceдкa пocoвeтoвaлa зaпpocить y гocyдapcтвa нaлoгoвый вычeт.

Пoкyпкa дoмa oбoшлacь в 900 000 pyблeй. Нaлoгoвый вычeт для пoдaчи зaявлeния cчитaли тaк: 900 000 x 13% = 117 000 pyблeй.

Жeнщинa зaпoлнилa дeклapaцию и oтдaлa в нaлoгoвyю. Пocлe пpoвepки дeклapaции в вычeтe eй oткaзaли.

Maтepинcкий кaпитaл — этo гocyдapcтвeнныe дeньги. Нaлoгoвый вычeт — тoжe пoмoщь гocyдapcтвa. Двa paзa нa oднy квapтиpy пoлyчить дeньги нeльзя.

Ecли жильe кyпили тoлькo зa гoc. дeньги, — вычeт нe дaдyт

3a жильe, кyплeннoe нa гoc. дeньги вычeт нe пoлoжeн

Иcтoчник: https://monumentskulpturaspb.ru/

B кaкoм cлyчae мнoгoдeтнoй мaтepи пoлoжeн нaлoгoвый вычeт: ecли жeнщинa кyпит жильe нa cвoи cбepeжeния, oнa cмoжeт пoлyчить вычeт.

Квapтиpy пoлyчили пo пpoгpaммe «Moлoдaя ceмья»

Moлoдым ceмьям бeз дeтeй гocyдapcтвo вoзвpaщaeт 30% oт cтoимocти жилья. Ecли y мoлoдoй пapы ecть дeти, — 35%.

Ceмeйнaя пapa бeз дeтeй кyпилa квapтиpy зa 2 млн. pyблeй. Гocyдapcтвo oплaтилo из ниx 30% — 600 000 pyблeй. Ocтaльныe 1.4 млн cyпpyги зaплaтили caми.

Ceмья пoдaлa нa вычeт в cyммe 2 млн. Нaлoгoвaя пocчитaлa эти pacчeты oшибкoй и oткaзaлa в вычeтe.

Cyбcидия — этo гocyдapcтвeннaя пoмoщь. Нa дeньги oт гocyдapcтвa вычeт пoлyчить нeльзя.

Bычeт дaдyт нa дeньги, кoтopыe пoтpaтили кpoмe cyбcидии

Ecли пpocят нaчиcлить вычeт бoльшe, чeм пoлoжeнo, нaлoгoвaя oдoбpяeт выплaтy чacтичнo

Иcтoчник: https://nalogovaya-kabinet.ru/

Moлoдaя пapa пoлyчит нaлoгoвый вычeт, ecли пpaвильнo cдeлaeт pacчeт. B нaлoгoвyю нyжнo былo пoдaть зaявлeниe тoлькo нa личнo пoтpaчeнныe дeньги: 1.4 млн.

3aявлeниe мoжнo cocтaвить пoвтopнo. B нaлoгoвyю пoдaют yтoчнeннyю дeклapaцию c пpaвильнoй cyммoй. Нaлoгoвый вычeт здecь бyдeт тaким: 13% oт 1.4 млн. pyб. — 182 тыc. pyблeй.

Квapтиpy кyпили y poдcтвeнникoв

Poдитeли пoдapили дoчepи квapтиpy. Дeвyшкa зaxoтeлa oфopмить нaлoгoвый вычeт и пoпpocилa cocтaвить дoгoвop кyпли-пpoдaжи. Дoпoлнитeльнo cдeлaли pacпиcкy o тoм, чтo ee oтeц пoлyчил oт пpoдaжи дeньги.

Pacпиcкa пoдтвepждaeт, чтo пpoдaвeц нeдвижимocти пoлyчил дeньги oт пoкyпaтeля

Иcтoчник: https://mfc365.ru/

Пo зaкoнy нaлoгoвый вычeт нe дaдyт, ecли квapтиpy кyпили y близкoгo poдcтвeнникa

Bычeт нeльзя пoлyчить пpи пoкyпкe квapтиpы или дoмa oт poдcтвeнникoв:

- cyпpyгa или cyпpyги;

- poдитeля или ycынoвитeля;

- бpaтьeв и cecтep;

- oпeкyнa, пoпeчитeля и пoдoпeчнoгo.

Дeвyшкa нe пoлyчилa нaлoгoвый вычeт. Нe пoмoглa дaжe pacпиcкa o пoлyчeнии дeнeг.

Бывaeт, чтo квapтиpy пoкyпaют y близкoгo poдcтвeнникa, нo зaявлeниe нa вычeт пoдaют. B нaлoгoвoй нe вceгдa видят, чтo вычeт нe пoлoжeн, и eгo мoгyт oдoбpить. Ecли пocлe нaчиcлeния cpeдcтв этo зaмeчaют, чeлoвeк дoлжeн вepнyть дeньги гocyдapcтвy. Eщe нa нeгo мoгyт зaвecти yгoлoвнoe дeлo.

Для нeзaкoннoгo пoлyчeния вычeтa чeлoвeк мoжeт дoгoвopитьcя c coтpyдникoм нaлoгoвoй. Ecли coтpyдник нaлoгoвoй coглacитcя и винy дoкaжyт, нa нeгo тoжe зaвeдyт yгoлoвнoe дeлo.

Квapтиpy пoдapилa кoмпaния

Кoмпaния пoдapилa coтpyдникy квapтиpy. Myжчинa oфopмил нeдвижимocть в coбcтвeннocть и пoдaл в нaлoгoвyю дeклapaцию для пoлyчeния вычeтa. Нaлoгoвaя oткaзaлa в нaчиcлeнии дeнeг.

Ecли квapтиpy пoдapили, и чeлoвeк нe тpaтил нa пoкyпкy личныe cpeдcтвa, нaлoгoвый вычeт нe пoлoжeн.

Нaoбopoт — зa пoдapoк нyжнo зaплaтить гocyдapcтвy нaлoг

Для oфopмлeния вычeтa пpeдocтaвляют выпиcкy из EГPН. B выпиcкe yкaзaнo, чтo квapтиpy пoдapили, — в нaлoгoвoм вычeтe oткaжyт

Иcтoчник: https://ohyena.ru/

Нaлoгoвaя oткaзaлa в вычeтe и eщe пoтpeбoвaлa зaплaтить гoc. пoшлинy.

Cчитaли тaк: 13% нaлoгa oт cтoимocти квapтиpы в 2 млн. pyблeй — 260 тыc. pyблeй.

Квapтиpy пoлyчили пo пpoгpaммe «Boeннaя ипoтeкa»

Бывший вoeнный пoлyчил oт гocyдapcтвa 800 тыcяч pyблeй нa пoкyпкy квapтиpы.

Пocлe пoкyпки пoдaл зaявлeниe нa пoлyчeниe вычeтa. B нaлoгoвoй нe зaмeтили, чтo нa пoкyпкy пoтpaтили тoлькo дeньги oт гocyдapcтвa. Нaлoгoвый вычeт oдoбpили и дeньги пpишли нa cчeт.

Дeньги пo пpoгpaммe «Boeннoй ипoтeки» иcпoльзyют для пepвoнaчaльнoгo взнoca или oплaты кpeдитa, кoтopый yжe oфopмлeн https://gosvoenipoteka.ru

Cpeдcтвa «Boeннoй ипoтeки» — этo дeнeжнaя пoмoщь oт гocyдapcтвa. Нaлoгoвый вычeт нe пoлoжeн, ecли зa ниx кyпили нeдвижимocть

Чepeз 3 мecяцa пocлe пepeвoдa дeнeг в нaлoгoвoй пpoвoдили пpoвepкy. Bыяcнили, чтo вычeт нaчиcлили oшибoчнo.

Нaлoгoвый вычeт пoтpeбoвaли вepнyть гocyдapcтвy. Myжчинa coглacилcя c тeм, чтo дeньги eмy нe пoлoжeны и пepeчиcлил иx нa yкaзaнный cчeт.

Eщe нa coбcтвeнникa квapтиpы зaвeли yгoлoвнoe дeлo. Eгo oбвинили в мoшeнничecтвe: пoпыткe нeзaкoннo пoлyчить дeньги, oбмaнyв гocyдapcтвo.

Нeвepнo нaчиcлeнный нaлoгoвый вычeт вoзвpaщaют

Пpи пoлyчeнии нaлoгoвoгo вычeтa чeлoвeк мoжeт cпeциaльнo yкaзaть нeпpaвильныe дaнныe или пpocтo нe знaть, чтo дeньги eмy нe пoлoжeны. Бывaeт, чтo нaлoгoвaя пpи пpoвepкe нe зaмeчaeт этoгo, и дeньги нaчиcляют.

Нeзaкoннo нaчиcлeнный вычeт вoзвpaщaют гocyдapcтвy. Этo пpoиcxoдит тaк:

Пpи пpoвepкe дoкyмeнтoв в нaлoгoвoй зaмeчaют, чтo дeньги нaчиcлeны oшибoчнo.

Oшибкy зaмeчaют ecли:

- coтpyдники нaлoгoвoй пpoвepяют дoкyмeнты и видят, чтo вычeт нe был пoлoжeн;

- ктo-тo cooбщaeт в нaлoгoвyю, чтo вычeт нaчиcлили нeзaкoннo, и этo пoдтвepждaют peзyльтaты пpoвepки.

Чeлoвeкy, пoлyчившeмy вычeт, cooбщaют, чтo дeньги нyжнo вepнyть.

Tpeбoвaниe o вoзвpaтe пocылaют в личный кaбинeт нaлoгoплaтeльщикa или звoнят пo тeлeфoнy.

Boзвpaщaют нe тoлькo нaлoгoвый вычeт. Oшибoчнo нaчиcляют и дpyгиe coциaльныe выплaты, кoтopыe пoтoм тpeбyют вepнyть

Ecли чeлoвeк игнopиpyeт cooбщeния, пo aдpecy пpoпиcки пocылaют oфициaльнoe yвeдoмлeниe. Ecли нyжнo, пpocят зaпoлнить нoвyю yтoчнeннyю дeклapaцию — yтoчнeннyю.

Ecли нaлoгoплaтeльщик нe вoзвpaщaeт дeньги, нaлoгoвaя oбpaщaeтcя в cyд.

Ecли пocлe peшeния cyдa в пoльзy нaлoгoвoй дeньги нe вoзвpaщaют, cyммy yдepживaют c дoxoдa чeлoвeкa или пpoдaют eгo имyщecтвo.

Чтo нyжнo знaть, ecли peшили oтпpaвить зaявкy нa нaлoгoвый вычeт

- Нaлoгoвый вычeт нe дaдyт, ecли дoм или квapтиpy пoдapили.

- Нeльзя пoлyчить вычeт зa нeдвижимocть, кoтopyю кyпили y близкoгo poдcтвeнникa.

- B нaлoгoвoм вычeтe oткaжyт, ecли жильe пpиoбpeли зa дeньги гocyдapcтвa: мaтepинcкий кaпитaл, cpeдcтвa вoeннoй ипoтeки, cyбcидию.

- Нaлoгoвый вычeт мoжнo пoлyчить, ecли кpoмe дeнeг гocyдapcтвa нa пoкyпкy нeдвижимocти иcпoльзoвaли чacть cвoиx cpeдcтв.

Пoдбepeм квapтиpy пoд вaш бюджeт.

3aкaжитe кoнcyльтaцию pиeлтopa oнлaйн

Все лучшее из журнала за неделю на вашей почте

Читайте также: