Способы отчуждения обществом недвижимого имущества и налоговые риски

Опубликовано: 11.05.2024

Продажа недвижимости ООО: как сэкономить на налогах

Иногда собственники бизнеса хотят продать недвижимость, которое принадлежит ООО . Существует несколько способов проведения такой сделки. Рассмотрим их и выберем самый выгодный для учредителей.

Стандартный способ продажи недвижимости ООО

При стандартном варианте недвижимость продается, как любое «обычное» имущество ООО, которое больше не нужно собственникам. Однако есть и ряд особенностей, которые связаны со статусом объекта.

Сначала на собрании учредителей необходимо принять решение о продаже недвижимости и оформить все протоколом. Если в ООО всего один владелец, то нужно подготовить решение единственного участника.

Строго говоря, одобрение учредителей необходимо только для крупных сделок, т.е. для ситуаций, когда продаваемый объект стоит больше, чем 25% активов компании (ст. 46 закона от 02.08.1998 №14-ФЗ). Но регистраторы обычно запрашивают этот документ при любых операциях с недвижимостью, поэтому лучше подготовить его вне зависимости от цены объекта.

Затем составляется договор купли-продажи, который нужно обязательно зарегистрировать в Росреестре.

После оформления продажи недвижимости ООО обязано заплатить в бюджет, налоги, которые зависят от применяемого режима.

— налог на прибыль: 20% от разницы между ценой реализации без НДС и остаточной стоимостью объекта;

— НДС: 20% от стоимости продажи без налога, за исключением жилых зданий и помещений, для которых предусмотрена льгота (пп. 22 п. 3 ст. 149 НК РФ).

- При УСН «Доходы» — 6% от цены реализации.

- При УСН «Доходы минус расходы» — 15% от разницы между ценой реализации объекта и расходами на его приобретение (строительство).

Затем по итогам квартала или года участники общества могут принять решение о распределении прибыли. В таком случае каждому учредителю придется заплатить еще НДФЛ или налог на прибыль по ставке 13 %. В итоге затраты на расчеты с бюджетом достигают существенного размера.

Пример

ООО «Альфа» работает на ОСНО и продает здание за 12 млн руб., включая НДС. Остаточная стоимость объекта – 5 млн руб. без НДС. Компания и учредители заплатят следующие налоги:

- НДС = 12 / 120% х 20% = 2 млн руб.

- Налог на прибыль = (12 / 1,2 – 5) * 20% = 1,0 млн руб.

- НДФЛ с дивидендов = (5,0 – 1,0) х 13% = 0,52 млн руб.

Всего придется перечислить в бюджет 3,52 млн руб., т.е. около 29% от цены реализации.

При использовании спецрежимов налоговая нагрузка будет меньше, но все равно останется существенной. Поэтому владельцы ООО ищут различные варианты продажи недвижимости, которые позволят сэкономить на налогах. Рассмотрим их далее.

Продажа недвижимости вместе с самим ООО

Второй способ реализации недвижимости – его продажа вместе с ООО. Он хорош тем, что объект остается на балансе юридического лица, и никаких сделок по нему совершать не нужно. Поэтому не возникает и дополнительных налогов.

Но этот способ подходит только при соблюдении двух условий:

- Владельцам компании больше не нужен не только объект недвижимости, но и само ООО.

- Покупатель должен быть согласен на такой вариант. Не все захотят вместе с недвижимостью получить в собственность еще и юридическое лицо.

При продаже долей владельцами компании налоговые ставки составят 13% НДФЛ для физического лица, и 20% налога на прибыль если учредитель – российская организация. Однако преимущество данного варианта заключается в возможности получить льготу.

Если доли были во владении более 5 лет, то никаких налогов платить не нужно. Физическое лицо освобождается в этом случае от уплаты НДФЛ (п. 17.2 ст. 217 НК РФ), а для юридических лиц применяется ставка 0 % по налогу на прибыль (ст.284.2 НК РФ).

Если же срок владения долей прерывался, то налог заплатить все же придется. Возникает вопрос: если в течение пяти лет размер доли участника изменялся, следует ли это считать прерыванием срока?

В НК РФ эта ситуация не рассмотрена, поэтому здесь приходится руководствоваться разъяснениями Минфина. По мнению чиновников, подход к вопросу зависит от вида налога, т.е. фактически от того, является ли участник физическим или юридическим лицом.

- Для физических лиц:

— если участники увеличили номинальную стоимость своих долей без изменения процентного соотношения, то 5-летний срок не прерывается (письмо Минфина от 27.10.2011 N 03-04-06/4-291);

— если один или несколько участников в течение периода увеличили свои доли в процентном выражении, то льготу следует применить к той части доли, которая была в собственности более 5 лет (письмо Минфина от 15.03.2016 N 03-04-06/14288).

- Для учредителей-юридических лиц подход Минфина менее выгоден. Чиновники считают, что в этом случае любое изменение доли участия в дочерней компании, как номинальное, так и процентное, приводит к прерыванию 5-летнего срока. Исключение специалисты Минфина делают только для ситуации, когда доли проданы другим участникам общества (письмо от 20.09.2018 N 03-03-06/1/67389).

Иногда стороны сделки, чтобы избежать всех перечисленных сложностей, договариваются об оформлении продажи по номинальной цене. Нередко уставный капитал ООО составляет всего 10 тысяч рублей, и тогда новый собственник может выкупить за эту сумму доли у прежних владельцев компании.

Соответственно, у продавцов не возникает необходимости уплачивать налог, так как формально доход отсутствует. Но продажа «по номиналу» долей в компании, которая владеет дорогостоящими активами, обязательно привлечет внимание налоговиков.

Кроме того, в этом случае существует опасность, что после заключения сделки покупатель откажется оплачивать что-то помимо суммы, указанной в документах. Поэтому если собственники решатся на такой вариант продажи, лучше получить все денежные средства за недвижимость во время подписания договора. Истребовать свои деньги позднее они уже не смогут.

Оптимизация НДС для продавцов на ОСНО

Если организация-продавец использует ОСНО, и участники оформляют сделку по полной стоимости, у них остается возможность снизить НДС. Для этого компания — собственник недвижимости создает другое ООО и вносит объект, который хочет продать, в качестве взноса в уставный капитал. Важно помнить, что в этом случае размер неденежного вклада подлежит независимой оценке. Затем новая компания продается клиенту по согласованной цене.

Но в этом случае организация, передающая основное средство в уставный капитал, должна восстановить НДС пропорционально его остаточной стоимости (п. 3 ст. 170 НК РФ). Поэтому этот вариант будет выгодным только при продаже объектов с высокой степенью износа.

Правда, принимающая взнос компания затем может взять восстановленный НДС к вычету (п. 8 ст. 172 и п. 11 ст. 171 НК РФ), но это уже будет экономия покупателя, а не продавца.

Кроме того, про этот способ хорошо известно налоговикам. Поэтому существует риск привлечь ненужное внимание со стороны контролирующих органов.

Вывод

Существует несколько способов продать недвижимость, которая принадлежит ООО. Самый затратный для продавца – продать объект от имени общества и распределить прибыль между участниками. В таком случае придется заплатить налоги как самой компании, так и ее владельцам.

Если покупатель согласен, то оптимальным вариантом является продажа ООО вместе с объектом. В этом случае собственники компании ничего не заплатят в бюджет, если непрерывно владеют долями в ней более 5 лет.

Также существуют и сомнительные варианты, при которых уплаты налогов также не будет, но возникнут риски неполучения денег и проблемы с контролирующими органами. Принимая решение о способе продажи недвижимости, собственники бизнеса должны взвесить его возможные последствия.

|

Маргарита Есипова, руководитель проектов, направление «Налоги и право» Группы компаний SRG .

Для многих собственников весьма актуальным является вопрос экономии на налогах при продаже имущества, особенно когда речь идет об отчуждении дорогостоящих объектов капитального строительства.

При классическом варианте продажи имущества в стоимость сделки включается НДС, а с полученных доходов продавец должен уплатить налог на прибыль организаций. В отличие от продажи имущества, реализация долей в уставном капитале не облагается НДС (подп. 12 п. 2 ст. 149 Налогового кодекса). В связи с этим продажу недвижимости или оборудования нередко оформляют именно таким образом.

Введенные с прошлого года новые правила ст. 54.1 НК РФ, которые только начинают применять инспекторы при проведении проверок, а суды – при рассмотрении споров, признают выгоду по сделкам, совершенным исключительно с целью налоговой экономии, необоснованной, даже если эти сделки совершены абсолютно в рамках правового поля.

Насколько безрисковыми с учетом внедрения новых правил являются подобные правовые модели налогового планирования, рассмотрим на примере обществ с ограниченной ответственностью.

1. Выделение общества с последующей продажей его долей

Данная модель выглядит следующим образом: общество строит объект недвижимого имущества и ставит его по окончании строительства на баланс. Затем происходит выделение дочернего общества с одновременной передачей ему на баланс построенного здания. Далее доли этого общества продаются.

Выделение общества подразумевает создание другого общества с передачей ему части прав и обязанностей реорганизуемого общества без прекращения последнего (п. 1 ст. 55 Федерального закона от 8 февраля 1998 г. № 14-ФЗ "Об обществах с ограниченной ответственностью"; далее – закон об ООО). Именно поэтому передача имущества на баланс выделяемого общества целесообразна, когда требуется не только реализовать актив в виде недвижимости, но и продолжить деятельность юридического лица.

По общему правилу, суммы НДС, принятые к вычету по товарам (работам, услугам), подлежат восстановлению, если те в дальнейшем используются для осуществления операций, не признаваемых реализацией (подп. 4 п. 2, подп. 2 п. 3 ст. 170 НК РФ). Однако это правило не распространяется на случаи по передаче основных средств при реорганизации, даже несмотря на то, что реализацией такая передача имущества не является (подп. 2 п. 3 ст. 39, п. 8 ст. 162.1, подп. 2 п. 3 ст. 170 НК РФ).

При определении налоговой базы не учитываются доходы в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником хозяйственного общества. Таким образом, передача имущества в качестве вклада в уставной капитал выделяемого общества не подлежит налогообложению налогом на прибыль и НДС (подп. 4 п. 1 ст. 251 НК РФ).

Последующая реализация долей образованного общества налогообложению НДС не подлежит, но при продаже доли в уставном капитале у участника возникает доход от реализации имущественных прав (п. 1 ст. 249 НК РФ). Сумма выручки при этом может быть уменьшена на цену приобретения доли, а также на сумму расходов, связанных с ее приобретением и реализацией (подп. 2.1 п. 1 ст. 268 НК РФ).

По мнению Минфина России, цена приобретения доли в уставном капитале общества формируется исходя из первоначального и дополнительных вкладов участника общества (письмо Минфина России от 22 июня 2015 г. № 03-03-06/1/36008). Таким образом, при формировании уставного капитала выделяемого общества необходимо зафиксировать балансовую стоимость передаваемого имущества, что позволит в последующем значительно сократить базу по налогу на прибыль организаций.

Также важно помнить, что к налоговой базе, определяемой по доходам от операций по реализации долей в уставном капитале, применяется налоговая ставка 0% при условии, что на дату реализации таких долей они непрерывно принадлежали налогоплательщику более пяти лет (п. 4.1 ст. 284, п. 1 ст. 284.2 НК РФ). Ограничения в виде пятилетнего срока владения не позволяют злоупотреблять данным освобождением, но при правильном и дальновидном налоговом планировании, могут быть использованы без излишнего риска.

Если в дальнейшем имущество будет использоваться в необлагаемых НДС операциях (например, правопреемник будет применять УСН), есть риск, что ему предъявят требование восстановить принятую ранее к вычету сумму НДС (письмо Минфина России от 3 мая 2018 г. № 03-07-11/29894). Однако имеются решения судов, позволяющие не восстанавливать ранее принятый к вычету НДС (Определение Верховного Суда Российской Федерации от 17 октября 2014 г. № 307-КГ14-1534 по делу № А52-1617/2013).

Таким образом, если юридическое лицо выделит дочернее общество, передав в качестве вклада в уставной капитал имущество, и продаст доли по истечении пяти лет, обязанность по уплате налога на прибыль и НДС не возникнет.

Учитывая ощутимую выгоду от продажи долей общества, на балансе которого имеется недвижимое имущество, а не продажи объекта напрямую, операции по продаже долей стали предметом особого внимания со стороны налоговых органов. Контролирующими органами уже разработаны критерии, по которым они принимают решение о переквалификации таких сделок с негативными последствиями для налогоплательщика. ФНС России в своем письме от 13 июля 2017 г. № ЕД-4-2/13650@ указала, что при выявлении таких схем следует обращать внимание на совокупность обстоятельств совершения сделки, а именно:

- неосуществление созданным обществом реальной финансово-хозяйственной деятельности до и после анализируемой сделки;

- движение денежных средств (проведение расчетов в короткий срок, через один банк);

- взаимозависимость контрагентов.

Также можно добавить к этому перечню следующие факторы риска:

- общество не имело инвестиционных и иных деловых целей и не рассчитывало на получение дивидендов от вложения имущества в учрежденную компанию (постановление Арбитражного суда Московского округа от 18 августа 2015 г. № Ф05-10829/2015);

- между внесением имущества в уставный капитал вновь выделенной компании и продажей доли прошел незначительный промежуток времени;

- налогоплательщик неоднократно проводил подобные операции с другими компаниями;

- в предварительном договоре купли-продажи доли есть указание на ее приобретение с условием, что организация будет владеть правами на конкретный объект недвижимости;

- покупатель доли произвел оплату расходов по техническому обслуживанию соответствующей недвижимости и оплачивает коммунальные услуги, подтверждая тем самым взаимозависимость сторон сделки (постановление ФАС Северо-Кавказского округа от 17 февраля 2009 г. по делу № А32-6132/2008-34/98, Определение ВАС РФ от 20 декабря 2007 г. № 15420/07);

- доли были приобретены по номинальной стоимости при наличии дорогостоящего имущества на балансе.

Рассмотрим последний из приведенных рисков подробнее.

Как правило, владелец доли самостоятельно определяет ее цену. Учитывая принцип свободы договора, стороны вправе установить цену доли на свое усмотрение и не обязаны при этом привлекать оценщика для определения ее рыночной стоимости. Для целей налогообложения прибыли, пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен. Однако невыгодные для сторон условия сделки (завышенная или заниженная, экономически необоснованная цена) могут в дальнейшем стать основанием для оспаривания такой сделки со стороны контролирующего органа.

Чтобы минимизировать риски споров с контролирующими органами, необходимо:

- убедиться в том, что предшествующие договору взаимоотношения исключают заинтересованность "покупателя" в содержании имущества до его приобретения в собственность;

- выработать весомую и обоснованную позицию, подтверждающую почему потребовалось выделить общество и почему принято решение о его продаже;

- убедиться, что переговоры и переписка сторон указывают на реальность сделки и обоснованность цены (например, проведенная оценка показала наличие большой кредиторской задолженность, в связи с чем стоимость доли была снижена, несмотря на наличие имущества на балансе общества);

- избегать продажи долей сразу после создания общества.

Помимо этого, стоит иметь в виду, что передача имущества в аренду на пять лет с последующей продажей арендатору сделает сделку безопасной даже между заинтересованными лицами.

2. Создание дочернего общества и передача ему имущества в качестве вклада в уставной капитал

Операции по передаче имущества, если таковая носит инвестиционный характер, в частности вклады в уставной капитал, объектом налогообложения не признаются (подп. 4 п. 3 ст. 39 НК РФ). С учетом этого сторона, передающая имущество в уставной капитал создаваемого дочернего общества, обязана будет восстановить НДС. Восстановлению подлежат суммы налога в размере, пропорциональном остаточной (балансовой) стоимости без учета переоценки недвижимого имущества.

Налогоплательщик, получивший имущество в качестве вклада в уставной капитал, вправе принять к вычету суммы налога, восстановленные передающей стороной (п. 11 ст. 171 НК РФ). Суммы НДС, принимаемые к вычету, не учитываются в качестве доходов для целей налогообложения (подп. 3 и подп. 3.1. п. 1 ст. 251 НК РФ). Для передающей стороны внереализационным расходом они также не признаются и не принимаются при исчислении налога на прибыль (подп. 16 ст. 270 НК РФ).

Таким образом, в данном случае потери в связи с уплатой (восстановлением НДС) минимальны. При восстановлении материнской компанией ранее принятого к вычету НДС дочерняя компания сможет принять указанный НДС к вычету. Указанные вычеты производятся только при использовании этого имущества для осуществления операций, подлежащих налогообложению НДС (письмо Минфина России от 15 августа 2016 г. № 03-07-03/47566).

В этом состоит ключевое отличие этого варианта отчуждения имущества от модели выделения общества, при котором материнская компания может не восстанавливать НДС, а дочерняя компания в этом случае не может принять НДС к вычету.

Получается, что для целей налогового планирования вариант выделения интересен больше "продавцу" (не нужно восстанавливать НДС), а вариант создания дочернего общества – "покупателю" (НДС по принятому имуществу можно будет принять к вычету).

Создание дочернего общества с его последующей продажей также может быть переквалифицировано в куплю-продажу имущества со всеми вытекающими последствиями. Индикаторы, которые могут указывать на притворность сделки, совершенной в новой форме лишь с целью налоговой экономии, те же, что и для модели выделения общества.

Создание дочернего общества должно быть обосновано деловой целью. Например, такую цель может подтвердить необходимость введения нового учредителя. Это может быть соинвестор, который в будущем выкупит долю у второго учредителя и таким образом станет 100% владельцем долей общества, наделенного имуществом. В этом отношении создание дочернего общества при участии другого учредителя является более понятным вариантом с точки зрения обоснования целесообразности.

При этом совершение продажи доли второму учредителю сразу после создания дочернего общества должно быть подтверждено реальной необходимостью и деловой целью.

Кроме того, для дальнейшей передачи долей может использоваться такой корпоративный "прием", как последующий выход участника из общества.

3. Выход учредителя из общества с передачей ему имущества

При реализации этой модели создается общество / товарищество, в котором один участник вкладывает имущество, второй – деньги. Через определенное время первый участник принимает решение выйти из общества, получив компенсацию, пропорциональную ранее внесенному вкладу.

Закон об ООО предусматривает несколько способов прекращения участия в уставном капитале, в том числе выход из общества, при котором участнику выплачивается действительная стоимость доли. Выход может быть осуществлен как "покупателем" – тогда выплата доли происходит путем передачи имущества, так и "продавцом" – тогда при выходе выплачиваются денежные средства в размере действительной доли (как если бы это имущество просто продавалось).

Действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру его доли, и определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества (п. 2 ст. 14, п. 6.1 ст. 23 закона об ООО).

Выплачиваемая выходящему участнику стоимость доли в состав расходов организации не включается, равно, как вклад в уставный капитал не включается в состав доходов (подп. 3 п. 1 ст. 251, п. 1 ст. 252 НК РФ).

Для вышедшего участника доходы в виде имущества, полученные в пределах вклада (взноса), не учитываются для целей налогообложения прибыли (подп. 4 п. 1 ст. 251 НК РФ). А передача участнику имущества в пределах первоначального взноса не признается реализацией (подп. 5 п. 3 ст. 39 НК РФ), в связи с чем НДС не возникает.

Если же выходящему из общества участнику передается имущество сверх суммы вклада, это превышение будет расценено как реализация, с которой нужно уплатить НДС в бюджет (подп. 1 п. 1 ст. 146 НК РФ). В целях исчисления НДС будет учитываться рыночная стоимость имущества, подтвержденная заключением независимого оценщика (п. 1 ст. 154 НК РФ, письмо Минфина России от 15 ноября 2005 г. № 03-03-04/1/355).

В связи с этим, если из общества выходит участник, вносивший деньги, целесообразно, чтобы вклад соответствовал стоимости передаваемого впоследствии имущества.

Если доля выплачивается вышедшему участнику имуществом, общество должно будет восстановить НДС, если он принимался к вычету (подп. 4 п. 2, абз. 1-2, абз. 4 подп. 2 п. 3 ст. 170 НК РФ). В целях налогообложения прибыли восстановленный НДС учитывается в составе прочих расходов, связанных с производством и реализацией (подп. 1 п. 1 ст. 264 НК РФ).

Таким образом, выход участника с выплатой его доли имуществом может повлечь дополнительные налоговые затраты. Если выход будет осуществляться "продавцом", а доля будет выплачена деньгами вторым учредителем, данный механизм становится более простым и менее затратным с точки зрения налоговой нагрузки.

Самым рискованным фактором является обоснование цели создания / появления и функционирования общества, из которого будет осуществляться выход.

Также немаловажным является временной фактор: через какое время учредитель изъявил желание выйти из общества. Такой выход может быть обоснован, например, если общество долго и безуспешно работало без явной прибыли или между участниками возникли корпоративные конфликты, при которых совместный бизнес лучше прекратить.

Если же общество не вело деятельности, то факт его создания и функционирования может заинтересовать проверяющих.

Данный вариант в виде организации нового юрлица с последующим выходом из него участника должен также иметь деловую и разумную предпринимательскую цель. Если налоговый орган докажет, что единственная цель состояла в минимизации налогов, эффект для налогоплательщиков будет противоположным.

Доказать наличие предпринимательской цели можно путем представления ряда аргументов и доказательств, о которых говорилось ранее (кто совершил сделку, по какой цене, в какой период и т. п.).

Также немаловажно доказать реальность деятельности нового юрлица. Об отсутствии фиктивности работы нового общества будут свидетельствовать активная деятельность, тогда как сдача "нулевой" отчетности только обоснованно укрепит сомнения проверяющих.

На первый взгляд, все вышеперечисленные методы налогового планирования полностью соответствуют действующему законодательству, но, напомним, что с 19 августа 2017 года применяются новые подходы в квалификации получения налогоплательщиком налоговой выгоды (ст. 54.1 НК РФ).

С учетом этого при налоговом планировании следует обязательно проанализировать все эти риски и оценить, насколько убедительно будут выглядеть ваши доводы, если представитель налогового органа решит уточнить, почему было принято решение о выделении общества, создании дочернего или о выходе учредителя.

Руководитель отдела маркетинга и PR SRG-Consulting

Руководитель проектов, направление "Налоги и право" Группы компаний SRG

специально для ГАРАНТ.РУ

Для многих собственников весьма актуальным является вопрос экономии на налогах при продаже имущества, особенно когда речь идет об отчуждении дорогостоящих объектов капитального строительства.

При классическом варианте продажи имущества в стоимость сделки включается НДС, а с полученных доходов продавец должен уплатить налог на прибыль организаций. В отличие от продажи имущества, реализация долей в уставном капитале не облагается НДС (подп. 12 п. 2 ст. 149 Налогового кодекса). В связи с этим продажу недвижимости или оборудования нередко оформляют именно таким образом.

Введенные с прошлого года новые правила ст. 54.1 НК РФ, которые только начинают применять инспекторы при проведении проверок, а суды – при рассмотрении споров, признают выгоду по сделкам, совершенным исключительно с целью налоговой экономии, необоснованной, даже если эти сделки совершены абсолютно в рамках правового поля.

Насколько безрисковыми с учетом внедрения новых правил являются подобные правовые модели налогового планирования, рассмотрим на примере обществ с ограниченной ответственностью.

Выделение общества с последующей продажей его долей

Данная модель выглядит следующим образом: общество строит объект недвижимого имущества и ставит его по окончании строительства на баланс. Затем происходит выделение дочернего общества с одновременной передачей ему на баланс построенного здания. Далее доли этого общества продаются.

Выделение общества подразумевает создание другого общества с передачей ему части прав и обязанностей реорганизуемого общества без прекращения последнего (п. 1 ст. 55 Федерального закона от 8 февраля 1998 г. № 14-ФЗ "Об обществах с ограниченной ответственностью"; далее – закон об ООО). Именно поэтому передача имущества на баланс выделяемого общества целесообразна, когда требуется не только реализовать актив в виде недвижимости, но и продолжить деятельность юридического лица.

Налогообложение передачи имущества при выделении общества

По общему правилу, суммы НДС, принятые к вычету по товарам (работам, услугам), подлежат восстановлению, если те в дальнейшем используются для осуществления операций, не признаваемых реализацией (подп. 4 п. 2, подп. 2 п. 3 ст. 170 НК РФ). Однако это правило не распространяется на случаи по передаче основных средств при реорганизации, даже несмотря на то, что реализацией такая передача имущества не является (подп. 2 п. 3 ст. 39, п. 8 ст. 162.1, подп. 2 п. 3 ст. 170 НК РФ).

При определении налоговой базы не учитываются доходы в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником хозяйственного общества. Таким образом, передача имущества в качестве вклада в уставной капитал выделяемого общества не подлежит налогообложению налогом на прибыль и НДС (подп. 4 п. 1 ст. 251 НК РФ).

Налогообложение при последующей реализации долей общества

Последующая реализация долей образованного общества налогообложению НДС не подлежит, но при продаже доли в уставном капитале у участника возникает доход от реализации имущественных прав (п. 1 ст. 249 НК РФ). Сумма выручки при этом может быть уменьшена на цену приобретения доли, а также на сумму расходов, связанных с ее приобретением и реализацией (подп. 2.1 п. 1 ст. 268 НК РФ).

По мнению Минфина России, цена приобретения доли в уставном капитале общества формируется исходя из первоначального и дополнительных вкладов участника общества (письмо Минфина России от 22 июня 2015 г. № 03-03-06/1/36008). Таким образом, при формировании уставного капитала выделяемого общества необходимо зафиксировать балансовую стоимость передаваемого имущества, что позволит в последующем значительно сократить базу по налогу на прибыль организаций.

Также важно помнить, что к налоговой базе, определяемой по доходам от операций по реализации долей в уставном капитале, применяется налоговая ставка 0% при условии, что на дату реализации таких долей они непрерывно принадлежали налогоплательщику более пяти лет (п. 4.1 ст. 284, п. 1 ст. 284.2 НК РФ). Ограничения в виде пятилетнего срока владения не позволяют злоупотреблять данным освобождением, но при правильном и дальновидном налоговом планировании, могут быть использованы без излишнего риска.

Если в дальнейшем имущество будет использоваться в необлагаемых НДС операциях (например, правопреемник будет применять УСН), есть риск, что ему предъявят требование восстановить принятую ранее к вычету сумму НДС (письмо Минфина России от 3 мая 2018 г. № 03-07-11/29894). Однако имеются решения судов, позволяющие не восстанавливать ранее принятый к вычету НДС (Определение Верховного Суда Российской Федерации от 17 октября 2014 г. № 307-КГ14-1534 по делу № А52-1617/2013).

Таким образом, если юридическое лицо выделит дочернее общество, передав в качестве вклада в уставной капитал имущество, и продаст доли по истечении пяти лет, обязанность по уплате налога на прибыль и НДС не возникнет.

Риск переквалификации сделки по продаже долей в договор купли-продажи имущества

Учитывая ощутимую выгоду от продажи долей общества, на балансе которого имеется недвижимое имущество, а не продажи объекта напрямую, операции по продаже долей стали предметом особого внимания со стороны налоговых органов. Контролирующими органами уже разработаны критерии, по которым они принимают решение о переквалификации таких сделок с негативными последствиями для налогоплательщика. ФНС России в своем письме от 13 июля 2017 г. № ЕД-4-2/13650@ указала, что при выявлении таких схем следует обращать внимание на совокупность обстоятельств совершения сделки, а именно:

- неосуществление созданным обществом реальной финансово-хозяйственной деятельности до и после анализируемой сделки;

- движение денежных средств (проведение расчетов в короткий срок, через один банк);

- взаимозависимость контрагентов.

Также можно добавить к этому перечню следующие факторы риска:

- общество не имело инвестиционных и иных деловых целей и не рассчитывало на получение дивидендов от вложения имущества в учрежденную компанию (постановление Арбитражного суда Московского округа от 18 августа 2015 г. № Ф05-10829/2015);

- между внесением имущества в уставный капитал вновь выделенной компании и продажей доли прошел незначительный промежуток времени;

- налогоплательщик неоднократно проводил подобные операции с другими компаниями;

- в предварительном договоре купли-продажи доли есть указание на ее приобретение с условием, что организация будет владеть правами на конкретный объект недвижимости;

- покупатель доли произвел оплату расходов по техническому обслуживанию соответствующей недвижимости и оплачивает коммунальные услуги, подтверждая тем самым взаимозависимость сторон сделки (постановление ФАС Северо-Кавказского округа от 17 февраля 2009 г. по делу № А32-6132/2008-34/98, Определение ВАС РФ от 20 декабря 2007 г. № 15420/07);

- доли были приобретены по номинальной стоимости при наличии дорогостоящего имущества на балансе.

Рассмотрим последний из приведенных рисков подробнее.

Как правило, владелец доли самостоятельно определяет ее цену. Учитывая принцип свободы договора, стороны вправе установить цену доли на свое усмотрение и не обязаны при этом привлекать оценщика для определения ее рыночной стоимости. Для целей налогообложения прибыли, пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен. Однако невыгодные для сторон условия сделки (завышенная или заниженная, экономически необоснованная цена) могут в дальнейшем стать основанием для оспаривания такой сделки со стороны контролирующего органа.

Рекомендации

Чтобы минимизировать риски споров с контролирующими органами, необходимо:

- убедиться в том, что предшествующие договору взаимоотношения исключают заинтересованность "покупателя" в содержании имущества до его приобретения в собственность;

- выработать весомую и обоснованную позицию, подтверждающую почему потребовалось выделить общество и почему принято решение о его продаже;

- убедиться, что переговоры и переписка сторон указывают на реальность сделки и обоснованность цены (например, проведенная оценка показала наличие большой кредиторской задолженность, в связи с чем стоимость доли была снижена, несмотря на наличие имущества на балансе общества);

- избегать продажи долей сразу после создания общества.

Помимо этого, стоит иметь в виду, что передача имущества в аренду на пять лет с последующей продажей арендатору сделает сделку безопасной даже между заинтересованными лицами.

Создание дочернего общества и передача ему имущества в качестве вклада в уставной капитал

Операции по передаче имущества, если таковая носит инвестиционный характер, в частности вклады в уставной капитал, объектом налогообложения не признаются (подп. 4 п. 3 ст. 39 НК РФ). С учетом этого сторона, передающая имущество в уставной капитал создаваемого дочернего общества, обязана будет восстановить НДС. Восстановлению подлежат суммы налога в размере, пропорциональном остаточной (балансовой) стоимости без учета переоценки недвижимого имущества.

Налогоплательщик, получивший имущество в качестве вклада в уставной капитал, вправе принять к вычету суммы налога, восстановленные передающей стороной (п. 11 ст. 171 НК РФ). Суммы НДС, принимаемые к вычету, не учитываются в качестве доходов для целей налогообложения (подп. 3 и подп. 3.1. п. 1 ст. 251 НК РФ). Для передающей стороны внереализационным расходом они также не признаются и не принимаются при исчислении налога на прибыль (подп. 16 ст. 270 НК РФ).

Таким образом, в данном случае потери в связи с уплатой (восстановлением НДС) минимальны. При восстановлении материнской компанией ранее принятого к вычету НДС дочерняя компания сможет принять указанный НДС к вычету. Указанные вычеты производятся только при использовании этого имущества для осуществления операций, подлежащих налогообложению НДС (письмо Минфина России от 15 августа 2016 г. № 03-07-03/47566).

В этом состоит ключевое отличие этого варианта отчуждения имущества от модели выделения общества, при котором материнская компания может не восстанавливать НДС, а дочерняя компания в этом случае не может принять НДС к вычету.

Получается, что для целей налогового планирования вариант выделения интересен больше "продавцу" (не нужно восстанавливать НДС), а вариант создания дочернего общества – "покупателю" (НДС по принятому имуществу можно будет принять к вычету).

Риски

Создание дочернего общества с его последующей продажей также может быть переквалифицировано в куплю-продажу имущества со всеми вытекающими последствиями. Индикаторы, которые могут указывать на притворность сделки, совершенной в новой форме лишь с целью налоговой экономии, те же, что и для модели выделения общества.

Рекомендации

Создание дочернего общества должно быть обосновано деловой целью. Например, такую цель может подтвердить необходимость введения нового учредителя. Это может быть соинвестор, который в будущем выкупит долю у второго учредителя и таким образом станет 100% владельцем долей общества, наделенного имуществом. В этом отношении создание дочернего общества при участии другого учредителя является более понятным вариантом с точки зрения обоснования целесообразности.

При этом совершение продажи доли второму учредителю сразу после создания дочернего общества должно быть подтверждено реальной необходимостью и деловой целью.

Кроме того, для дальнейшей передачи долей может использоваться такой корпоративный "прием", как последующий выход участника из общества.

Выход учредителя из общества с передачей ему имущества

При реализации этой модели создается общество / товарищество, в котором один участник вкладывает имущество, второй – деньги. Через определенное время первый участник принимает решение выйти из общества, получив компенсацию, пропорциональную ранее внесенному вкладу.

Закон об ООО предусматривает несколько способов прекращения участия в уставном капитале, в том числе выход из общества, при котором участнику выплачивается действительная стоимость доли. Выход может быть осуществлен как "покупателем" – тогда выплата доли происходит путем передачи имущества, так и "продавцом" – тогда при выходе выплачиваются денежные средства в размере действительной доли (как если бы это имущество просто продавалось).

Действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру его доли, и определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества (п. 2 ст. 14, п. 6.1 ст. 23 закона об ООО).

Выплачиваемая выходящему участнику стоимость доли в состав расходов организации не включается, равно, как вклад в уставный капитал не включается в состав доходов (подп. 3 п. 1 ст. 251, п. 1 ст. 252 НК РФ).

Для вышедшего участника доходы в виде имущества, полученные в пределах вклада (взноса), не учитываются для целей налогообложения прибыли (подп. 4 п. 1 ст. 251 НК РФ). А передача участнику имущества в пределах первоначального взноса не признается реализацией (подп. 5 п. 3 ст. 39 НК РФ), в связи с чем НДС не возникает.

Если же выходящему из общества участнику передается имущество сверх суммы вклада, это превышение будет расценено как реализация, с которой нужно уплатить НДС в бюджет (подп. 1 п. 1 ст. 146 НК РФ). В целях исчисления НДС будет учитываться рыночная стоимость имущества, подтвержденная заключением независимого оценщика (п. 1 ст. 154 НК РФ, письмо Минфина России от 15 ноября 2005 г. № 03-03-04/1/355).

В связи с этим, если из общества выходит участник, вносивший деньги, целесообразно, чтобы вклад соответствовал стоимости передаваемого впоследствии имущества.

Если доля выплачивается вышедшему участнику имуществом, общество должно будет восстановить НДС, если он принимался к вычету (подп. 4 п. 2, абз. 1-2, абз. 4 подп. 2 п. 3 ст. 170 НК РФ). В целях налогообложения прибыли восстановленный НДС учитывается в составе прочих расходов, связанных с производством и реализацией (подп. 1 п. 1 ст. 264 НК РФ).

Таким образом, выход участника с выплатой его доли имуществом может повлечь дополнительные налоговые затраты. Если выход будет осуществляться "продавцом", а доля будет выплачена деньгами вторым учредителем, данный механизм становится более простым и менее затратным с точки зрения налоговой нагрузки.

Риски

Самым рискованным фактором является обоснование цели создания / появления и функционирования общества, из которого будет осуществляться выход.

Также немаловажным является временной фактор: через какое время учредитель изъявил желание выйти из общества. Такой выход может быть обоснован, например, если общество долго и безуспешно работало без явной прибыли или между участниками возникли корпоративные конфликты, при которых совместный бизнес лучше прекратить.

Если же общество не вело деятельности, то факт его создания и функционирования может заинтересовать проверяющих.

Рекомендации

Данный вариант в виде организации нового юрлица с последующим выходом из него участника должен также иметь деловую и разумную предпринимательскую цель. Если налоговый орган докажет, что единственная цель состояла в минимизации налогов, эффект для налогоплательщиков будет противоположным.

Доказать наличие предпринимательской цели можно путем представления ряда аргументов и доказательств, о которых говорилось ранее (кто совершил сделку, по какой цене, в какой период и т. п.).

Также немаловажно доказать реальность деятельности нового юрлица. Об отсутствии фиктивности работы нового общества будут свидетельствовать активная деятельность, тогда как сдача "нулевой" отчетности только обоснованно укрепит сомнения проверяющих.

***

На первый взгляд, все вышеперечисленные методы налогового планирования полностью соответствуют действующему законодательству, но, напомним, что с 19 августа 2017 года применяются новые подходы в квалификации получения налогоплательщиком налоговой выгоды (ст. 54.1 НК РФ).

С учетом этого при налоговом планировании следует обязательно проанализировать все эти риски и оценить, насколько убедительно будут выглядеть ваши доводы, если представитель налогового органа решит уточнить, почему было принято решение о выделении общества, создании дочернего или о выходе учредителя.

Всем известно, что продать имущественный комплекс возможно, как заключив традиционный договор купли-продажи, так и реализовав долю в компании, которая владеет этим самым имущественным комплексом.

Для продавца второй вариант часто видится предпочтительным - быстро и без перерегистрации прав на объекты недвижимости. Для покупателя - с такой же вероятностью второй вариант является неприемлемым, ведь купить предстоит «кота в мешке» и даже самая щепетильная проверка не гарантирует отсутствие тайных гражданско-правовых обязательств или потенциальных долгов по налогам.

Но вариант с продажей доли имеет специфику в части налогообложения, а именно: продажа долей и акций не облагается НДС. Поэтому иногда стремление к налоговой экономии перевешивает опасения наличия «хвостов» от прежних хозяев. Более того, как это бывает, возможность налоговой оптимизации иногда становится единственной причиной выбора формы сделки. И здесь в первый раз время вспомнить прописную истину, что налоговая выгода не может быть единственной целью сделки.

Узнайте из другой полезной статьи Центра taxCOACH®

Налоговики уже давно научились выявлять схемы, направленные на получение необоснованной налоговой выгоды, когда под продажей доли в компании в действительности скрывается продажа активов, и доказывать свою позицию в суде (1). В таком случае налогоплательщика вместо налоговой оптимизации ждет доначисление НДС с рыночной стоимости имущества, пени и штраф.

(1) см. Постановления ФАС Уральского округа от 13.11.2012 г. № Ф09-10739/12 по делу № А50-3506/2012, ФАС Северо-Кавказского округа от 17.02.2009 г. по делу № А32-6132/2008-34/98, ФАС Центрального округа от 11 августа 2008 г. по делу № А14-5623/2007-229/28

Приведем свежий пример из судебной практики - дело № А40-96261/13 (2), которое дошло до Верховного Суда России в июле 2015 года. Оно наглядно демонстрирует, при каком сценарии налоговикам удастся переквалифицировать сделку по продаже доли в умышленно завуалированную налогоплательщиком операцию по реализации имущества, направленную на уклонение от уплаты НДС.

(2) см. Определение Верховного суда РФ № 305-КГ15-6915 по делу № А40-96261/13 от 09.07.2015 г.

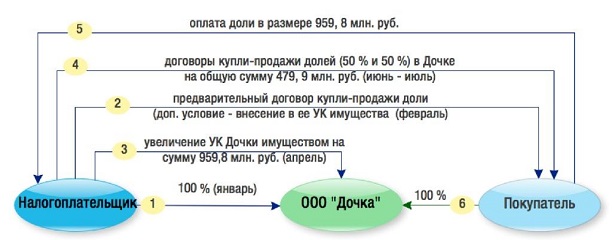

Итак, налогоплательщик - юридическое лицо совершил ряд последовательных действий:

- Январь: учреждение дочерней компании с минимальным уставным капиталом - 10 000 рублей;

- Февраль: подписание с покупателем предварительного договора купли-продажи доли в дочерней компании по цене 959,8 млн рублей. По предварительному договору покупатель обязался приобрести дочку при условии увеличения налогоплательщиком ее уставного капитала до 959,8 млн рублей путем внесения в него имущественного комплекса;

- Апрель: внесение в уставный капитал дочки имущественного комплекса рыночной стоимостью 959,8 млн рублей во исполнение предварительного договора (апрель 2011 г.);

- Июнь и июль: продажа долей в дочерней компании, владеющей переданными активами, путем заключения с покупателем двух договоров купли-продажи долей (50% и 50%) в дочерней компании.

Узнайте из другой полезной статьи Центра taxCOACH®

Конечно, при передаче имущества в целях увеличения уставного капитала налогоплательщик восстановил НДС с остаточной стоимости имущества. Но дочерняя компания одновременно приняла НДС к вычету на основании пп.1 п. 3 ст. 170 НК РФ. К слову, остаточная стоимость имущества в этом случае была в сотни раз ниже рыночной и составляла всего 2 млн рублей.

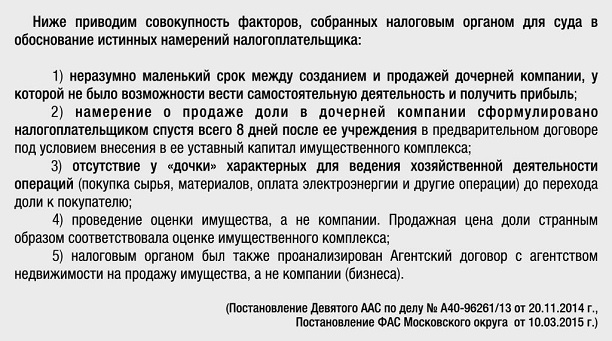

Налоговики усмотрели в действиях налогоплательщика схему, направленную на уклонение от уплаты НДС. Они пришли к выводу, что действительной целью налогоплательщика при совершении операций по передаче в уставный капитал дочки дорогостоящего имущества с последующей продажей доли в ней на самом деле являлась продажа имущественного комплекса.

Арбитражные суды всех инстанций поддержали налоговый орган, посчитав притворность сделки по продаже доли доказанной.

Как видим, «следы», оставленные налогоплательщиком в процессе планирования сделки, позволили налоговому органу доказать свою позицию в суде.

В результате отчуждение имущественного комплекса под видом продажи доли в компании обернулось для налогоплательщика большим доначислением НДС в размере 67,3 млн рублей и штрафом в 13,5 млн рублей.

И мы не устанем повторять, что любые действия налогоплательщика, имеющие намек на оптимизацию налогов, должны быть тщательно спланированы, найти отражение в документах, в том числе продуманной переписке сторон, отчетах об оценке и пр., способных обосновать наличие деловой цели в поведении сторон. И эта цель не может быть связана с налоговой экономией.

Узнайте из другой полезной статьи Центра taxCOACH®

Как минимум, необходимо исключить:

- небольшие промежутки времени между всеми операциями: созданием компании, внесением имущества в ее уставный капитал и последующим отчуждением доли в дочке;

- отсутствие самостоятельной нормальной хозяйственной деятельности у вновь учрежденной компании;

- сохранение в учете документов, свидетельствующих о планах по продаже имущества как такового и ходе обсуждения и оптимизации налоговых последствий сделки;

- неоднократное внесение имущества в уставные капиталы дочерних компаний с последующей продажей долей в них.

В этой статье мы расскажем вам о ключевых инструментах безналоговой (низконалоговой) передачи имущества в бизнесе. Каждый из них обладает своими характерными особенностями и ограничениями.

Для чего может потребоваться безналоговая передача имущества? Смена собственника имущества путем заключения договора купли-продажи признается реализацией и влечет необходимость уплаты НДС и налога на прибыль (при применении общей системы налогообложения). В том случае, если имущество передается в единой группе компаний, возникновение налоговых обязательств крайне нежелательно: по сути, имущество осталось в собственности того же бенефициара, а налоги уплатить надо. Кроме того, безналоговая передача (смена собственника) имущества в группе может потребоваться:

Для повышения уровня имущественной безопасности. Очевидно, что «жизненно важное» для бизнеса имущество не должно находиться в операционном секторе.

Для запуска инвестиционного проекта. Новое перспективное направление логичнее начинать с чистого листа, на него не должны распространяться риски и обязательства действующего бизнеса. Кроме того, в реализации инвестпроекта могут участвовать партнеры, не задействованные в вашем основном бизнесе. В этом случае наполнение нового проекта имуществом (в т.ч. деньгами) также должно происходить с максимально выгодными налоговыми последствиями как у передающей, так и у получающей стороны.

При рефинансировании в группе: перераспределение финансовых потоков между родственными компаниями (субъектами) также требует исключение излишних налоговых обязательств.

Как осуществить безналоговую передачу имущества?

Вклады в имущество на основании под.3.7 и подп.11 п.1 ст.251 НК РФ, в том числе «дочерний подарок»

Ключевые моменты мы зафиксировали для вас в отдельной таблице.

Для организаций на ОСН:

Для организаций на ОСН:

Для организаций на ОСН:

Вклад в Уставный капитал

Это наиболее известный способ предоставления компании ее участниками имущества и имущественных прав. Участник любой коммерческой организации (АО, ООО и др.) может внести вклад в Уставный капитал (УК), причем как на стадии регистрации компании, так и в процессе ее деятельности.

Кроме того, вклад в Уставный капитал ООО может сделать и третье лицо при вступлении в состав участников общества. В акционерном обществе третье лицо может приобрести акции при допэмиссии, - это и будет являться взносом в УК. В счет оплаты уставного капитала могут быть внесены деньги, ценные бумаги, иное имущество или имущественные права.

Вклад в уставный капитал коммерческой организации освобождается от налога на прибыль (пп. 3 п. 1 ст. 251 НК). Что касается НДС, то в ситуации, когда доля в УК оплачивается имуществом, передающая сторона на ОСН обязана восстановить ранее принятый к вычету НДС (п. 3 статьи 170 НК РФ) в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки (в отношении основных средств и нематериальных активов).

Однако принимающая сторона, если она также на общей системе налогообложения, учитывает ту же сумму налога в составе вычетов после принятия имущества на учет (п. 8 статьи 172, п. 11 статьи 171 НК РФ). В итоге сохраняется баланс уплаченных и принятых к вычету сумм НДС, что фактически означает отсутствие налоговых последствий взноса имущества в уставный капитал для собственника бизнеса.

Естественно, если мы вносим вклад в УК коммерческой организации на специальном налоговом режиме, учесть НДС в составе расходов не получится.

Для передачи имущества в уставный капитал закон требует провести независимую денежную оценку его стоимости (п. 2 ст. 66.2 Гражданского кодекса).

Гарантированный размер ответственности юридического лица по его обязательствам перед кредиторами равен величине уставного капитала. Также большой УК может сделать компанию привлекательной для недобросовестных третьих лиц (например, рейдеров).

Однако участник вправе делать вклад в УК в размере, превышающем номинальную стоимость его доли. Например, для оплаты доли в уставном капитале в ООО в 10 тысяч рублей участник вполне может внести, например, 15 млн рублей. При этом величина номинальной стоимости его доли составит 10 000 рублей. Именно так и будет указано в ЕГРЮЛ. И данный взнос (в том числе, в части превышения реального размера вклада над номинальной стоимостью доли) не включается в налогооблагаемую базу принимающей стороны (абз. 3 пп. 1 п. 3 ст. 170, п. 11 ст. 171, п. 8 ст. 172 НК; пп. 3 п. 1 ст. 251 НК).

Подробнее можно прочитать тут.

Налоговые последствия при последующей продаже доли или выходе из общества

Важно не только предоставить компании имущество без налогов, но и учесть затраты на его приобретение или создание при дальнейшем отчуждении доли в обществе.

В таком случае возникнет доход (от продажи доли, в виде действительной стоимости доли при выходе из ООО или в виде имущества, оставшегося после ликвидации), уменьшить который в целях налогообложения можно:

при продаже доли - на расходы, связанные с ее приобретением (для юридических лиц - пп. 2.1 п. 1 ст. 268 НК РФ, для физических лиц - пп. 2 п. 2 ст. 220 НК РФ);

при выходе - на сумму вклада в уставный капитал (пп. 4 п.1 ст. 251 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц);

при ликвидации - на сумму фактически оплаченной стоимости доли (п. 2 ст. 277 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц).

В случае, если собственник внес в УК общества вклад, превышающий номинальную стоимость его доли, полученный при продаже (выходе, ликвидации) доход также можно будет уменьшить на сумму расходов по приобретению доли в полном объеме. Если оплата была имуществом - на сумму расходов на приобретение имущества.

Если же Вы или ваша организация непрерывно владеет долями/ акциями в компании более 5 лет на праве собственности, то вся сумма дохода от продажи таких долей / акций будет:

освобождаться от НДФЛ для физических лиц (п.17.2. ст. 217 НК РФ);

облагаться налоговой ставкой 0 % по налогу на прибыль для юридических лиц (ст. 284.2. НК РФ).

Вклад в имущество без увеличения уставного капитала (ст.66.1 ГК РФ, ст.27 ФЗ «Об ООО», ст.32.2 ФЗ «Об АО»)

Предполагает безвозмездную передачу участником (акционером) своей компании неких благ (денежные средства, доли (акции) в других юридических лицах, недвижимое имущество и т.п.). При этом уставный капитал не увеличивается, номинальный размер долей участников не меняется.

Если устав принимающей стороны не содержит исключений из правила, то вклад в имущство возможен только деньгами и только пропорционально всеми участниками (акционерами). В ООО решение о вкладе в имущество принимается не менее, чем 2/3 голосов.

В Налоговом кодексе предусмотрены два льготных механизма, которые позволяют освобождать безвозмездные по своей сути вклады от налогообложения:

Безвозмездная передача имущества на основании подп.11 п.1 ст.251 НК РФ;

Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера (пп. 3.7 п. 1 ст. 251 НК).

Кратко обозначим их особенности.

Безвозмездная передача имущества по пп. 11 п. 1 ст. 251 НК РФ:

- доля участия передающей (принимающей) стороны в уставном капитале принимающей (передающей) стороны должна составлять более 50% и более;

Важно! До 23.11.2020 размер доли передающей стороны должен был составлять более 50%. Таким образом, по вкладам, сделанным до 23.11.2020, действовали более строгие ограничения, а у двух участников не могло быть одновременно "более 50%" в уставном капитале;

- с 23.11.2020 передать можно не только имущество, но и имущественные права. Примечательно, что в соответствии с недавними изменениями в Гражданском кодексе РФ, безналичные денежные средства считаются именно имущественными правами. Таким образом, до 23.11.2020 сделать безналоговый вклад в имущество в безналичной форме по этому основанию было невозможно.

- переданные имущество и имущественные права (за исключением денежных средств) не могут никому быть переданы в течение года с момента получения (в том числе, в аренду), иначе налоговая льгота (пп. 11 п. 1 ст. 251 НК РФ) теряется. Это ограничение необходимо учитывать, если трансформация бизнеса предполагает многоступенчатую схему консолидации имущества (возможно, в такой ситуации подойдет вклад в имущество по пп. 3.7 п. 1 ст. 251 НК, подробнее далее).

Собственники компании должны оформить соответствующее решение о внесении вклада (вкладов) в имущество организации. Вклад в имущество могут осуществлять не все участники (или не пропорционально долям участия), если такая возможность закреплена в Уставе. Порядок принятия решения о внесении вкладов в имущество организации также может быть детально проработан в корпоративном договоре.

Косвенная доля участия

Подп.11 п.1 ст.251 НК РФ дает возможность сделать вклад в имущество не только от непосредственного участника, но и от лица, имеющего косвенную долю участия через промежуточную компанию. Чтобы вклад освобождался от налогообложения, доля косвенного участия также должна быть не менее 50 %.

Чтобы посчитать долю косвенного участия, необходимо умножить доли прямого участия в каждой организации по цепочке владения. Например:

В этом случае, доля косвенного участия Участника в Организации № 3 составит 63 %. Соответственно, он может напрямую, минуя промежуточную Организацию, передать денежные средства, иное имущество или имущественные права. Если речь идет о недвижимости, это дает экономию времени на проведение регистрационных мероприятий и соблюдение корпоративных процедур.

Подробно правила определния доли косвенного участия прописаны в п.3 ст. 105.2 Налогового кодекса РФ.

При этом по пп. 11 п. 1 ст. 251 НК внести вклад в имущество может не только материнская компания. Возможна обратная ситуация - «дочка» передает имущество «маме» (так называемый «Дочерний подарок»). И даже «бабушке» - с учетом правил о косвенном участии.

Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера по подп. 3.7. п. 1 ст. 251 НК РФ:

передать имущество, имущественные и неимущественные права может любой участник общества: юридическое или физическое лицо независимо от размера доли в уставном капитале;

также при вкладе в имущество отсутствуют какие-либо ограничения в последующем распоряжении имуществом в течение года с момента передачи;

передаваться может имущество, а также имущественные и неимущественные права, имеющие денежную оценку;

однако сделать вклад в имущество может только участник/акционер (не действуют правила о косвенном участии);

применим только к хозяйственным товариществам и обществам (АО, ООО и др., но не применим к производственным кооперативам, хозяйственным партнерствам).

Важно! Вклад в имущество, в отличие от вклада в уставный капитал, нельзя учесть в составе расходов на приобретение доли при получении последующего дохода (при ее продаже, при выходе из общества или его ликвидации).

Налоговые последствия вклада в имущество по НДС

В случае, если вклад в имущество осуществляется организацией на ОСН и передается имущество, то «мама» должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы. А принимающая сторона не сможет принять НДС к вычету, поскольку не уплачивала деньги за это имущество (помним, что вклад в имущество является разновидностью безвозмездной передачи). Поэтому вклад в имущество больше подходит для передачи денежных средств.

Реорганизация в форме выделения

Реорганизация в форме выделения (ст. 57 ГК; п. 8 ст. 50 НК РФ) - самый универсальный способ передачи имущества, не имеющий организационно-правовых ограничений (применим как к АО, ООО, так и к товариществам и партнерствам).

При выделении образуется второе юридическое лицо, которое не является правопреемником реорганизованной организации в части ее налоговых обязательств, за исключением случаев, когда налоговый орган докажет, что единственной целью выделения было уклонение от погашения задолженности перед бюджетом (п. 8 ст. 50 НК).

Налог на прибыль

Выделение подразумевает «отпочкование» от старой компании новой компании. Имущество передается по передаточному акту и его стоимость не является расходом у старого юридического лица и не является доходом у новой компании. То есть нет никаких последствий по налогу на прибыль.

Передача имущества в рамках выделения не является реализацией, у компании на ОСН нет обязанности начислить НДС.

Если правопреемник перейдет на ЕНВД или УСН, то он обязан восстановить НДС, ранее принятый к вычету реорганизованной организацией, пропорционально остаточной (балансовой) стоимости.П.3.1 ст.170 НК РФ Данная обязанность действует с 2020 года.

Кто может стать участником выделяемой компании?

При процедуре выделения из ООО участниками нового юрлица могут стать:

участники реорганизуемой компании в том же составе и в тех же пропорциях;

часть участников реорганизуемой компании (в других пропорциях) или иные третьи лица.

Главное условие, чтобы это третье лицо самостоятельно оплатило уставный капитал, хотя бы в минимальном размере в 10 тысяч рублей.

В случае с акционерным обществом при выделении возможны только первые два варианта. Либо новая компания становится 100% «дочкой» реорганизуемой, либо участниками выделенной компании становятся те же самые акционеры в тех же пропорциях.

Кроме того, разрешены смешанные реорганизации в форме выделения, когда можно из АО выделить ООО или наоборот.

Выделение должно осуществляться в строгом соответствии с принципом справедливого распределения прав и обязанностей между старым и новым юридическим лицом. Это значит, что:

- активы выделяемой компании должны быть уравновешены пассивами. Иными словами, нельзя передать основные средства без передачи задолженности по кредитам, с помощью которых эти основные средства были приобретены. Если старая компания имеет большой объем кредиторской задолженности, то справедливо передать в выделяемую компанию часть такой задолженности, связанной с передаваемым имуществом;

- выделение должно отвечать критериям концепции деловой цели (перевод части активов для организации нового направления деятельности, реструктуризация бизнеса с целью создания на базе бывших подразделений нескольких самостоятельных бизнес-единиц и т.п.).

При выделении передача имущества и/или обязательств новой организации происходит по передаточному акту.

Выделение с присоединением

В рамках одной реорганизации закон позволяет объединить сразу две процедуры (ст. 57 Гражданского кодекса РФ): выделение и присоединение, что позволяет значительно сэкономить время и затраты на реорганизацию. Сначала происходит выделение, затем присоединение. Промежуточное общество, возникающее в результате выделения, носит виртуальный характер, так как используется исключительно для передачи активов и обязательств к присоединяющему обществу. Период существования данного юрлица законом не определен, но можно говорить о том, что он стремится к нулю.

Документы оформляются сначала на выделение компании. Ей по передаточному акту передается часть активов и пассивов реорганизуемого общества, которые затем присоединяются к балансу другого юрлица ( «Общество 2» на схеме выше).

Безусловно, реальную жизнь не всегда можно «впихнуть» в рамки вышеописанных способов передачи имущества. Вариантов консолидации имущества великое множество, чаще всего они представляют собой комбинацию безналоговых и низконалоговых способов перераспределения имущества, набор которых всегда уникален.

База других инструментов для бизнеса и комплексные разработки Центра taxCOACH - на семинаре "ОСТАТЬСЯ В ЖИВЫХ-2021" в Екатеринбурге, 10-12 декабря.

Читайте также:

- Налог на недвижимость в 2010

- Налог с продажи квартиры полученной по договору мены с городом взамен ветхого

- Плата за квартиру воду отопление электричество называется налогами

- Налог на квартиру как рассчитать

- 2 налогообложение продажи недвижимости границей собственник физическое лицо владеющее квартирой