Налог на недвижимость в польше

Опубликовано: 26.04.2024

Резиденты страны получаемые совокупный ежегодный доход до 8 000 злотых (1 925 USD), освобождаются от уплаты налогов. Для всех остальных действуют следующие правила:

Польский налогоплательщик являясь физическим лицом и получаемый доход в результате трудовой деятельности, может выбирать один из двух вариантов налогообложения.

Первый вариант. По шкале с прогрессивными ставками, состоящей из двух порогов на 17% и 32%, то есть чем выше доход, тем выше процент. Данная форма наиболее популярна так как доходы 97% поляков не превышают первый порог с 17% ставкой.

Второй вариант. Единая ставка 19% на весь доход. Данный способ имеет смысл использовать, если доход превышает в первом варианте порог 17% переходя в 32% с дохода. Но следует учесть что в таком случае вы будите лишены значительного количества вычетов и льгот.

Первый вариант. Прогрессивная шкала с порогами

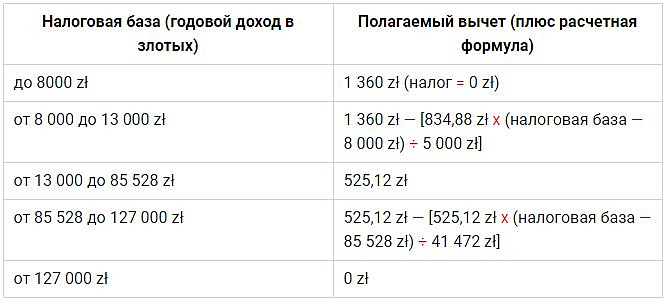

Основные данные для расчета налога:

Таблица налоговых ставок 2020

Также в формулу расчета закладываются вычеты, то есть суммы снижающие налог:

Таблица вычетов 2020

Как посчитать?

Пример по первому порогу со ставкой 17%:

Допустим ваш годовой доход, не превышает первый порог (85 528 zł) и составляет 73 000 zł

- 73 000 х 17% = 12 410 zł;

- 12 410 — 525,12 (вычет) = 11 885 zł (сумма налога, всегда округляется).

Откуда мы взяли вычет 525,12?, так как наш доход составляет 73 000 zł, он попадает в диапазон таблицы вычетов (см., выше) от 13 000 до 85 528 zł с суммой уменьшения 525,12.

Но это не единственный способ уменьшить налог, также есть взносы ZUS:

— социальные, вычитаются из дохода;

— медицинские, вычитаются из налога.

Пример по второму порогу со ставкой 32%:

Допустим ваш годовой доход, превышает первый порог и составляет 114 000 zł

Шаг 1. Расчет первой части суммы по первому порогу.

- 85 528 х 17% = 14 540,76

Шаг 2. Расчет оставшейся части суммы (114 000 — 85 528 = 28 472) попадающей на второй порог.

- 28 472 х 32% = 9 111,04

Шаг 3. Расчет вычета на 114 000, согласно формуле в таблице вычетов.

- 525,12 zł — [525,12 zł х (114 000 — 85 528 zł) ÷ 41 472 zł] = 164,61

- 14 540,76 + 9 111,04 — 164,61 = 23 488 (суммы налога).

Польский «иллюстративный» онлайн калькулятор работающий по данной формуле.

Важно понимать! Что это примитивный расчёт без многих персональных корректирующих данных. Более точные ориентировочные чистые суммы, рассчитанные с учётом пенсионного, медицинского страхования и других базовых взносов, расписаны в таблицах далее.

Готовый расчёт ≈ чистых зарплат

В таблицах показаны получаемые очищенные от налогов и взносов зарплаты, приближенные к реальным.

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 2 000 zł | ≈ 1 453 zł |

| 2 100 zł | ≈ 1 524 zł |

| 2 200 zł | ≈ 1 594 zł |

| 2 300 zł | ≈ 1 665 zł |

| 2 400 zł | ≈ 1 735 zł |

| 2 500 zł | ≈ 1 806 zł |

| 2 600 zł | ≈ 1 876 zł |

| 2 700 zł | ≈ 1 947 zł |

| 2 800 zł | ≈ 2 017 zł |

| 2 900 zł | ≈ 2 088 zł |

| 3 000 zł | ≈ 2 158 zł |

| 3 100 zł | ≈ 2 229 zł |

| 3 200 zł | ≈ 2 299 zł |

| 3 300 zł | ≈ 2 370 zł |

| 3 400 zł | ≈ 2 440 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 3 500 zł | ≈ 2 511 zł |

| 3 600 zł | ≈ 2 581 zł |

| 3 700 zł | ≈ 2 652 zł |

| 3 800 zł | ≈ 2 722 zł |

| 3 900 zł | ≈ 2 793 zł |

| 4 000 zł | ≈ 2 863 zł |

| 4 100 zł | ≈ 2 934 zł |

| 4 200 zł | ≈ 3 005 zł |

| 4 300 zł | ≈ 3 075 zł |

| 4 400 zł | ≈ 3 146 zł |

| 4 500 zł | ≈ 3 216 zł |

| 4 600 zł | ≈ 3 287 zł |

| 4 700 zł | ≈ 3 357 zł |

| 4 800 zł | ≈ 3 428 zł |

| 4 900 zł | ≈ 3 498 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 5 000 zł | ≈ 3 569 zł |

| 5 100 zł | ≈ 3 639 zł |

| 5 200 zł | ≈ 3 710 zł |

| 5 300 zł | ≈ 3 781 zł |

| 5 400 zł | ≈ 3 851 zł |

| 5 500 zł | ≈ 3 921 zł |

| 5 600 zł | ≈ 3 993 zł |

| 5 700 zł | ≈ 4 062 zł |

| 5 800 zł | ≈ 4 134 zł |

| 5 900 zł | ≈ 4 204 zł |

| 6 000 zł | ≈ 4 275 zł |

| 6 100 zł | ≈ 4 345 zł |

| 6 200 zł | ≈ 4 416 zł |

| 6 300 zł | ≈ 4 487 zł |

| 6 400 zł | ≈ 4 557 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 6 500 zł | ≈ 4 628 zł |

| 6 600 zł | ≈ 4 698 zł |

| 6 700 zł | ≈ 4 769 zł |

| 6 800 zł | ≈ 4 839 zł |

| 6 900 zł | ≈ 4 910 zł |

| 7 000 zł | ≈ 4 980 zł |

| 7 100 zł | ≈ 5 051 zł |

| 7 200 zł | ≈ 5 121 zł |

| 7 300 zł | ≈ 5 192 zł |

| 7 400 zł | ≈ 5 262 zł |

| 7 500 zł | ≈ 5 333 zł |

| 7 600 zł | ≈ 5 403 zł |

| 7 700 zł | ≈ 5 474 zł |

| 7 800 zł | ≈ 5 544 zł |

| 7 900 zł | ≈ 5 615 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 8 000 zł | ≈ 5 685 zł |

| 8 100 zł | ≈ 5 756 zł |

| 8 200 zł | ≈ 5 826 zł |

| 8 300 zł | ≈ 5 897 zł |

| 8 400 zł | ≈ 5 968 zł |

| 8 500 zł | ≈ 6 038 zł |

| 8 600 zł | ≈ 6 109 zł |

| 8 700 zł | ≈ 6 179 zł |

| 8 800 zł | ≈ 6 250 zł |

| 8 900 zł | ≈ 6 320 zł |

| 9 000 zł | ≈ 6 391 zł |

| 9 100 zł | ≈ 6 461 zł |

| 9 200 zł | ≈ 6 532 zł |

| 9 300 zł | ≈ 6 602 zł |

| 9 400 zł | ≈ 6 673 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 9 500 zł | ≈ 6 743 zł |

| 9 600 zł | ≈ 6 814 zł |

| 9 700 zł | ≈ 6 884 zł |

| 9 800 zł | ≈ 6 955 zł |

| 9 900 zł | ≈ 7 025 zł |

| 10 000 zł | ≈ 7 096 zł |

| 10 100 zł | ≈ 7 166 zł |

| 10 200 zł | ≈ 7 237 zł |

| 10 300 zł | ≈ 7 307 zł |

| 10 400 zł | ≈ 7 378 zł |

| 10 500 zł | ≈ 7 449 zł |

| 10 600 zł | ≈ 7 519 zł |

| 10 700 zł | ≈ 7 590 zł |

| 10 800 zł | ≈ 7 661 zł |

| 10 900 zł | ≈ 7 731 zł |

| 11 000 zł | ≈ 7 801 zł |

Какие еще бывают НДФЛ в Польше?

Также действуют индивидуальные фиксированные ставки на следующие виды доходов:

- Аренда — 8,5% от выручки до 100 тыс. zł, более, этой суммы — 12,5%;

- Проценты по вкладам и дивиденды — 19%;

- Доход от участия в капитальных фондах — 19%;

- Доход от продажи ценных бумаг — 19%;

- Продажа частной собственности — 19%;

- Победы в различных соревнованиях, играх, заключаемых пари, а также призы с бонусными продажами — 10%;

- На прибыль иностранной компании — 19%.

В случае не установления источника дохода налогоплательщика, применяется налоговая ставка — 75%.

Некоторые доходы получаемые нерезидентами от польских работодателей, облагаются фиксированной ставкой в 20%, подробнее в польских источниках:

Опыт многих наших соотечественников показал, что заработок в Европе – это возможность решить многие финансовые проблемы. Один из важнейших вопросов, требующих досконального изучения – налоги. В Польше, Швеции, Германии, Турции, Греции и других странах они заметно отличаются. Система налогообложения конкретного государства и другие плюсы и минусы должны быть рассмотрены досконально.

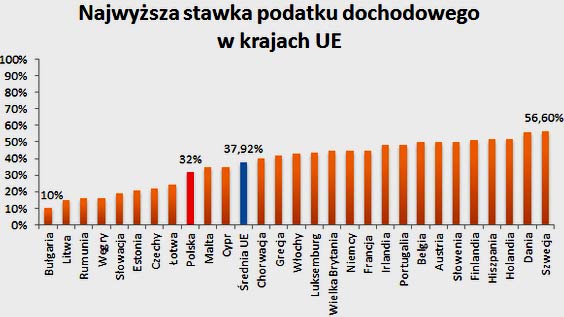

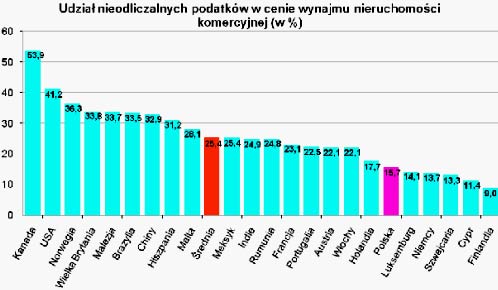

Сравнение эффективной ставки польского налогообложения с другими странами

Многие, после долгих размышлений останавливают свой выбор на Польше.

Почему выбирают именно Польшу

Наши соотечественники выезжают за границу на сезонные работы, не требующие большого опыта и какой бы то ни было квалификации. Более амбициозные сограждане находят престижные вакансии и устраиваются на чужбине на годы. Немало наших соотечественников, обжившись на новом месте, выучили язык и остались в Европейском Союзе. Во всех европейских странах русские диаспоры стремительно расширяются.

Польские налоги на товары потребления

Какую бы страну вы ни выбрали, вы найдёте в ней достаточно наших соотечественников, которые помогут обустроиться, дадут дельные советы. Польша – это один из самых перспективных вариантов. Её история сплелась с нашей, а культура во многом вторит традициям нашей родины.

Нельзя не вспомнить и о том, что языки принадлежат к одной группе. Польский легко учиться. Люди с хорошей памятью осваивают его на ходу. Найти работу в Польше можно самостоятельно или через агентства.

Если Польша импонирует, нужно изучить её законодательство, уделив особое внимание налогообложению.

Налоговая система в Польше

Налог – это то, что человек или предприятие безвозмездно отдаёт в пользу государства. Платятся налоги в виде процентов, которые снимаются с доходов. Следовательно, если нет никаких доходов, налоги не взимаются.

В Польше по состоянию на 2021 год действует 12 видов налогов. Это:

-

подоходный, взимаемый с физических лиц, то есть, с обычных граждан, получающих зарплаты;

Ставка подоходного налога в Польше

Все, кто получает доходы, должны рассчитываться с государством. И речь идет не только о лицах, имеющих польское гражданство, но и об иностранцах, проживающих в стране.

Кто платит налоги в Польше

Лицо, проживающее в Польше (резидент), имеющее в стране личные, а также экономические интересы, должно выплачивать проценты со всех получаемых доходов. В качестве резидентов страны рассматриваются люди, проживающие на территории государства больше 183 дней в течение одного года.

Сравнение налога для физических лиц в Польше и Англии

В то время как резиденты оплачивают налоги со всех своих доходов, нерезиденты обязаны рассчитываться только за тот доход, который они получили на территории Польши. Гражданам стран бывшего Союза, работающим в Польше, не стоит бояться двойного налогообложения, так как государство подписало соглашение со странами СНГ о двойном налогообложении.

В России, Украине, Молдове и т. д. с соотечественников, работающих в Польше, не будут требовать выплат в отечественную казну, так как люди рассчитались по всем счетам со страной, предприятия которой предоставили им работу.

Все, кто платит в Польше налоги, должны получить специальный номер PESEL, по которому будут рассчитываться с налоговой инспекцией.

По этому номеру человек или предприятие заносится в базу данных, где регистрируется вся личная информация о нём (имя и фамилия, сведения о родителях, месте рождения и проживания, супруге и т. д.).

Особенности подоходного налога в Польше

Как и в большинстве стран, в Республике Польша процент подоходного налога, взимаемого с простых граждан, зависит от суммы дохода. Если годовой доход составляет мизерную сумму, не превышающую 3091 злотых, государство не взимает налога. Если лицо имеет годовой доход в размере, не превосходящем 85 528 злотых, ему приходится безвозмездно перечислять в казну государства 18%. С полученного налога в кошелёк налогоплательщика возвращается 556-02.

Тем, кто в год получает больше указанной суммы, за всё, что сверх неё, нужно платить 32%. Нижний предел облагается стандартным 18% налогом с возвратом 556-02. Юридические лица со всех своих доходов платят стабильные 19%.

Сельскохозяйственный налог в Республике Польша

Сельскохозяйственный налог взимается с владельцев земли, предназначенной для проведения сельхозработ. Это могут быть территории с расположенными на них лесными угодьями или кустарниками.

Если земельные владения не предназначены для осуществления сельскохозяйственной деятельности, данный вид налога с их хозяев не взимается. Процент зависит от качества почвы. Хозяин обязан производить выплаты четыре раза в год. До 15 числа 03,05,09,11 месяца.

Польские налоги с наследников

Тем, кто на территории Польши по тем или иным причинам (наследование, дарение и т. д.) вступает в права собственности, необходимо внести в казну определённый процент от стоимости обретаемого имущества. На вопрос, какие проценты в данном случае придётся отдавать, ответят юристы, так как в каждом конкретном случае ставка меняется.

Это зависит и от степени родства, и от того, в каком состоянии находится обретаемое имущество.

Какие транспортные средства облагаются налогом в Польше

Не все владельцы ТС в Польше облагаются налогом, а только те, чьё транспортное средство не является легковым автомобилем и превышает массу 3,5 тонны. Это грузовики и тягачи. Также налогом облагаются прицепы и полуприцепы, масса которых в сумме с ТС составляет более семи тонн.

Также платить по налоговым счетам обязаны владельцы автобусов. Перечислять необходимые суммы в налоговую инспекцию нужно два раза в год.

Недвижимость, облагаемая налогом

В 2015 году наши граждане продолжали интересоваться, какие зарплаты в Польше, что представляют собой налоги и сколько стоит недвижимость. Кто-то интересовался, а кто-то перешёл к действиям и купил дом или квартиру на территории Польской Республики.

Карта административного деления Польши с указанием городов и дорог

Налогообложение в Польше предусматривает два вида сборов, производимых при покупке жилья. За новое право собственности взимают 1,5%. Также покупатель при оформлении жилья должен выплатить нотариусу от 0,25% до 0,3%. В обоих случаях проценты высчитываются со стоимости приобретаемого объекта.

Владельцы недвижимого имущества обязаны отчислять в казну процент, который устанавливают местные органы. Для того чтобы местные власти не превышали ставки, государство установило максимальную границу отчислений за каждый квадратный метр. Так, за земельные участки они не должны превышать 0,002 € в год. За квадратный метр жилой площади может быть установлен процент до 0,20 €. За недвижимость коммерческого назначения – не более 3,90 €.

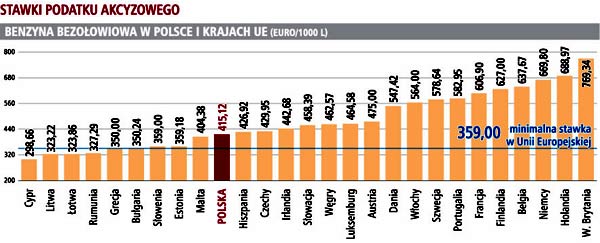

На что ставят акцизный налог

Акцизные сборы делаются единожды в момент приобретения товара, подлежащего такому виду налогообложения.

График акцизных сборов в Польше по сравнению с другими странами

В Польше таковыми являются табак и алкоголь, а также автомобили, электроэнергия и энергетические изделия.

Процент напрямую зависит от того, где был произведён товар и к какой категории он относится.

Польские налоги на игры и игорный бизнес

По закону в Польше азартные игры в обязательном порядке подлежат налогообложению. Взимаемый процент зависит от вида игры. Платят предприниматели, задействованные в игорном бизнесе, а также выигравшие физические лица. Выигрыш расценивается как объект подоходного налога, который выплачивается согласно законодательству страны.

Гражданско-правовые действия

Налог данного вида имеет отношение к сделкам с недвижимости. В нём задействованы как приобретающая, так и продающая стороны. Основанием для сборов будет служить регистрация сделки в налоговых органах.

Размер польского налога на недвижимость

НДС – налогообложение товаров и услуг

Как и во всём мире, в Польше предусмотрен налог на добавленную стоимость. Добавленная стоимость – это всё, что устанавливается сверх исходной стоимости услуги или товара. В Польше предусмотрены различные процентные ставки. Зависят они от вида продаваемого товара или предоставляемой услуги.

По законодательству Польской республики НДС может быть с нулевой ставкой. Предельный процент 23. Промежуточные 5 и 8%.

От уплаты НДС свободны те, у кого стоимость услуг и товаров не превышают 10 000 € в год. Смотрят по предыдущему расчётному году. По сниженным ставкам рассчитываются с государством производители некоторых видов сельхозпродукции, строительных материалов, средств медицины и т. д. НДС в Польше – это тонкий инструмент, который, в случае открытия на территории Республики предприятия, необходимо внимательно изучить.

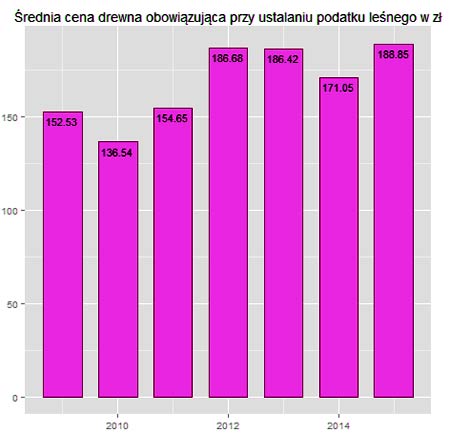

Тоннажный и лесной налоги

Тоннажный налог платят предприниматели, задействованные в международном судоходстве и занимающиеся эксплуатацией судов. Для того чтобы платить этот вид налогов, необходимо написать заявление в налоговую инспекцию. Как только вступает в силу такая форма налогообложения, её плательщик освобождается от подоходного налога.

Лесным налогом облагаются исключительно лесные угодья. Если владельцем территорий является юридическое лицо, выплаты производятся ежемесячно, если физическое – четыре раза в году.

Размер лесного налога в Польше

В Польше строго относятся к тем, кто уклоняется от уплаты налогов. В лучшем случае гражданину, обманывающему государство, грозит приличный штраф. В худшем – лишение свободы.

Налоги и зарплаты в Польше

Все работающие и получающие зарплату в Польше, равны перед законом. Те, кто в 2015 году работал в Республике, платили налоги на общих основаниях. Чтобы не запутаться в хитросплетениях налогового законодательства страны, можно от заявленной суммы заработной платы отнять 30%, в результате получиться примерная сумма, которая будет получена работником за его труды.

Некоторые компании применяют такие схемы выплаты налогов, что работникам возвращается часть суммы. То есть, 30% – это максимальный сбор. Но вполне может быть и меньше. К примеру, 22 или 23 процента.

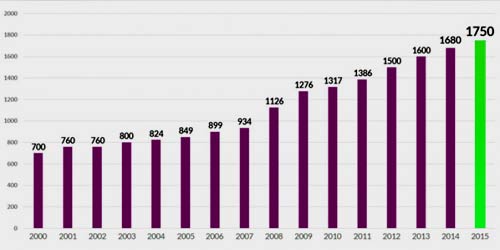

График роста минимальной зарплаты в Польше

При покупке недвижимости в Польше затраты на проведение всей процедуры "от и до" не ограничиваются стоимостью объекта, указанной в договоре купли-продажи. При этом в расчет не берутся платежи за все услуги, оказанные нотариусом при проведении сделки. Если речь идет об апартаментах среднего размера, расположенных в крупном населенном пункте, то еще несколько тысяч злотых будет необходимо заплатить в налоговую инспекцию.

В случае приобретения жилья в новостройке налог на добавленную стоимость автоматически включается в цену. Для больших квартир общей площадью более 150 квадратных метров или отдельно стоящих односемейных домов, площадь которых превышает 300 кв.м., данный показатель составляет 23%, тогда как в остальных случаях используется льготная ставка НДС в размере 8%. В плане налогообложения приобретение недвижимости в Польше на первичном рынке выглядит более предпочтительным. К тому же если потенциальный инвестор является предпринимателем и собирается использовать свое имущество в бизнесе, он получит право на налоговый вычет.

На вторичном рынке польской недвижимости дело обстоит иначе. НДС как таковой на квартиру или дом, уже бывшие в употреблении не начисляются, однако дополнительно придется уплатить налог на гражданско-правовые сделки, размер которого составляет 2% от рыночной стоимости объекта. В действительности эта стоимость указывается в нотариальном акте перехода права собственности, и в таком случае покупателю и продавцу не следует договариваться о существенном занижении данной суммы, чтобы не вызвать справедливых подозрений у сотрудников налоговой полиции и не нарваться таким образом на лишние налоги и штрафы.

Обычно, если цена продажи жилья в Польше ощутимо ниже рыночной, примерно на треть от средней по району для объектов аналогичной площади, возраста, состояния и времени нахождения в пользовании, в нотариальном акте значатся различные технические дефекты, возникшие при строительстве или эксплуатации. Сомнения у налоговиков может вызвать и продажа апартаментов или дома, явно относящихся к элитным, по неоправданно низкой цене, даже если бывшие владельцы объясняют это форс-мажорными обстоятельствами.

В отдельных случаях уплачивать налог на гражданско-правовые сделки не потребуется. В частности, это относится к муниципальному жилью или кооперативному праву собственности, когда плательщиком налога уже является продавец, что таким образом помогает избежать двойного налогообложения. Кроме того, от обязательств по налогу освобождаются покупатели коммунальных квартир или доли в них.

Оплата еще одного налога в размере 0,01% рыночной стоимости объекта запланирована при покупке недвижимости с привлечением ипотечного кредитования, к которому все чаще прибегают благодаря низким процентным ставкам. Если налог на ипотеку носит ограниченный характер, то его сумма составляет 19 злотых, и она должна быть уплачена в налоговую инспекцию не позднее двух недель со дня приобретения дома или квартиры.

Наконец, продавец жилья в Польше также будет вынужден заплатить налог в размере 19% с полученного дохода за время пользования своей собственностью, если этот период не превышает пять налоговых лет. После истечения этого срока подавать соответствующую декларацию в налоговую службу уже не потребуется. Также от его уплаты освобождаются лица, в течение трех лет после продажи потратившие все вырученные средства на покупку нового жилья или же осуществившие за свой счет капитальный ремонт либо реконструкцию помещения.

Налогообложение в Польше при покупке недвижимости Налогообложение на покупку квартиры с вторичного рынка

Покупка недвижимости со вторичного рынка менее выгодна, чем покупка недвижимости с первичного рынка. Покупатель обязан уплатить налог на приобретение недвижимости в размере 2% от рыночной стоимости имущества. Этот налог рассчитывается и выплачивается непосредственно нотариусом, который подготавливает контракт. Стоит отметить, что бремя 2% налога лежит исключительно на покупателе.

Другая ситуация возникает, когда вы покупаете квартиру с первичного рынка. Такая квартира налогом не облагается. Происходит это потому, что продавец (застройщик) уже платит НДС и покупатель не должен беспокоиться о налоге.

Другие расходы, связанные с покупкой квартиры в Польше

Стоимость покупки квартиры и налоги- это не единственные расходы, которые несет покупатель. Помимо налога на 2% (в случае вторичного рынка), покупатель также оплачивает нотариальные расходы. Помимо вознаграждения нотариуса, за подготовку договора купли-продажи, Покупатель также оплачивает НДС (VAT) по ставке 23% от суммы расходов на нотариуса (taksa). Максимальная ставка услуг нотариуса, зависит от суммы сделки (максимальная сумма указана в Постановлении министра юстиции от 28 июня 2004 года о максимальных ставках нотариальных сборов (Journal of Laws 2004 № 148, п. 1564).

В соответствии с ним, максимальный нотариальный сбор:

От PLN 3000 до PLN 100,

От значения выше PLN 3000 до 100 000 злотых - 100 злотых + 3% от излишка выше 3 000 злотых,

От значения выше 10 000 злотых до 30 000 злотых - 310 злотых + 2% от излишка выше 10 000 злотых,

От значения выше 30 000 злотых до 60 000 злотых - 710 злотых + 1% от излишка выше 30 000 злотых,

От значения выше 60 000 злотых до 100 000 злотых - 1011 злотых + 0,4% от излишка выше 60 000 злотых,

От стоимости свыше PLN 1,000,000 до PLN 2,000,000 - PLN 4,770 + 0,2% от излишка выше PLN 1,000,000,

От стоимости выше PLN 2 000 000 - 6 770 злотых + 0,25% от излишка выше 2 000 злотых, но не более 10 000 злотых, а в случае деятельности, осуществляемой между лицами, включенными в первую группу по смыслу положений Закона, 28 июля 1983 года по налогу на наследство и пожертвования не более 7 500 злотых.

Налогообложение в Польше при продаже недвижимости

Если продавец владеет недвижимостью менее 5 лет (после окончания календарного года, в котором произошла покупка или постройка недвижимости), то при продаже этой недвижимости он обязан заплатить налог в размере 19% от суммы прибыли. Например, если вы купили квартиру или дом за 100 тысяч злотых, 2 года назад, а сейчас продает за 130 тысяч, то нужно будет заплатить налог 19% с этих 30 тысяч разницы в цене между покупкой и продажей. Если продавец владеет недвижимостью более 5 лет, то такой налог он не платит.

В случае если, налог с продажи должен быть уплачен, то это нужно сделать до подачи годовой налоговой декларации за тот год в котором была продажа.

Из суммы расчетного дохода (цена продажи минус цена покупки), также можно вычесть документально подтвержденные расходы во время владения недвижимостью (ремонт, обслуживание) а также учесть коэффициент инфляции.

Также, налог не нужно платить, в том случае, если деньги полученные от продажи недвижимости будут потрачены на покупку другой недвижимости, не позднее чем через два года после момента продажи. Если на покупку новой недвижимости идет, не вся сумма от продажи, а только ее часть, то налог можно не платить, только с этой части. С остальной суммы налог в 19% нужно заплатить. Также доходы, полученные от продажи недвижимости, могут быть освобождены от уплаты налога при условии, что в течение двух лет будут использоваться для других целей жилья. А это не только покупка нового жилья, но и ремонт вашего дома или погашение кредита , который был взят для целей проживания до получения доходов от продажи недвижимости. Следует подчеркнуть, что покупка нового дома , квартиры или участка не должна иметь место только в Польше, это может быть сделано и в странах Европейского Союза, Европейской экономической зоны или Швейцарской Конфедерации.

Есть один подводный камень - налог на продажу недвижимости , приобретенного до 31 декабря 2006 года. В этом случае взимается единый налог 10%. Налоговые декларации должны быть заполнены на бланке формы Т-23. Эта декларация должна быть представлена в налоговый орган в течение 14 дней с даты продажи.

Система налогообложения в Польше, в отличие от многих других стран, довольно прозрачна и структурирована. При этом во многих случаях не имеет значения, кто будет уплачивать налог – иностранец или житель страны – ставка налога будет для всех одинаковой. Единственным существенным различием здесь может стать лишь тот факт, что человек, имеющий польское гражданство, сможет заполнять налоговую декларацию сам, а иностранец вынужден надеяться только на работодателя.

Польские налоги можно условно разделить на 4 категории: на продажу недвижимости в Польше, на приобретение, на владение и на наследование недвижимости. Давайте разберем каждый из подпунктов.

Налог на продажу недвижимости в Польше

Налог на продажу жилья в первую очередь зависит от срока владения объектом. Если продавец владеет продаваемой квартирой менее 5 лет, то он обязан уплатить налог в размере 19% от дохода. Здесь важно понимать, что налог будет уплачен только с разницы стоимости, за которую эта квартира покупалась и стоимости, за которую она сейчас продается. Например, если апартаменты были куплены 3 года назад за 200 тысяч злотых, а сейчас продаются за 230 тысяч, то налог в 19% будет уплачен именно с этих 30 тысяч.

Однако эту сумму можно уменьшить, если предоставить в налоговую инспекцию чеки на товары или услуги по улучшению этой квартиры. То есть если вы делали в квартире ремонт, то всю стоимость ремонта можно вычесть из предполагаемой суммы дохода (при наличии документов и чеков.

Также налог можно не платить совсем, если вы планируете в течение двух лет с момента продажи недвижимости приобрести другое жилье. При этом не важно, думаете вы покупать квартиру или дом в Польше или в других странах Евросоюза, Европейской экономической зоны – налог при этом будет равняться нулю.

Кроме того, можно не платить налог на продажу той недвижимости, которой вы владеете более 5 лет. Причем здесь не играет никакой роли ни сумма продажи, ни сумма приобретения в прошлом.

Однако один подводный камень в прозрачной системе налогообложения Польши все же есть. Если продавать недвижимость, построенную до 31 декабря 2006 года, то заплатить нужно единый налог в размере 10% от дохода. Также важно знать, что налоговую декларацию необходимо подать не позднее 14 дней с момента сделки.

Налог на покупку недвижимости

Данный налог всегда равняется 2% от стоимости объекта. Однако к этой сумме нужно прибавить налог на услуги нотариуса и еще 23% от стоимости услуг нотариуса.

Налог на приобретение недвижимости можно не платить только в том случае, если жилье приобретается напрямую от застройщика. В таком случае все налоговые расходы возьмет на себя строительная компания.

Налог на владение недвижимостью

Налог на владение недвижимостью в Польше зависит, как и во многих странах, от стоимости объекта (сюда входит как стоимость самого сооружения, так и земельного участка под ним, и прилегающая территория) и региона, в котором расположен данный объект недвижимости. При этом максимальную возможную ставку налога устанавливает государство, а конкретную ставку по регионам определяют местные органы власти.

Налог на владение объектами недвижимости рассчитывается частями и уплачивается либо ежегодно, либо поквартально. Ставки налогов во всех этих случаях устанавливаются местными органами власти и зачисляются в местный бюджет.

Налог на наследование и дарение недвижимости

Также в Польше есть и налог на наследование и дарение недвижимости. Его сумма зависит от степени родства владельца апартаментов с будущим собственником. Ближайшие родственники (дети и супруги) при этом могут не уплачивать налог на наследование или дарение недвижимости, если вовремя предоставят все необходимые документы в налоговую службу (заявка формы SD-Z2). Для родственников второй степени налог на недвижимость составит 7%, а для третьей – 12%.

Читайте также: