Могут ли забрать квартиру за долги по налогам

Опубликовано: 26.04.2024

Статус индивидуального предпринимателя – одно из самых загадочных явлений в российском законодательстве. Загадки начинаются с части 1 статьи 23 Гражданского кодекса РФ, определяющей статус ИП как физического лица, за исключением случаев, предусмотренных частью 2 этой же статьи. Однако часть 2 утратила силу еще в 2013 году, а поправки в часть 1 так и не были внесены.

Остается предположить, что любой ИП – это исключительно физическое лицо. Но утратившая силу часть 2 наложила свой отпечаток на часть 3 статьи 23 ГК РФ, предусматривающей, что к деятельности ИП применяются правила, регулирующие деятельность юридического лица. То есть ИП отсылается уже к статье 56 ГК РФ, гласящей, что юридическое лицо отвечает по долгам всем принадлежащим ему имуществом.

Кто же ты на самом деле?

Если отставить в сторону лакуны законодательства, то можно сделать житейский вывод: статус ИП будет тем, который выгоден в определенный промежуток времени контролирующим, налоговым и правоохранительным органам. Когда на ИП накладывается штраф, исходящий из требований законодательства к ООО, индивидуальный предприниматель, безусловно, расценивается, как лицо юридическое. Однако в случае обращения взыскания по долгам на личное имущество ИП статус переходит в разряд физического лица. В то время как учредители ООО расплачиваются с долгами только активами и пассивами самого ООО, ИП остается без машины, телевизора и лаптопа, а в отдельных случаях и без квартиры.

Вопрос: Может ли индивидуальный предприниматель применить имущественный налоговый вычет при продаже жилого помещения, используемого в предпринимательской деятельности, если расходы на его приобретение были учтены в расходах при УСНО?

Посмотреть ответ

На какое имущество ИП может быть обращено взыскание по долгам

Порядок изъятия и виды имущества должника, подлежащие обращению в счет погашения долга, регламентированы статьей 69 ГК РФ. В перечень имущества входят:

- Денежные средства в любой валюте.

- Иное имущество, изъятие которого не противоречит действующему законодательству.

- Жилье, находящееся в залоге по договорам займа или кредитования.

В практике принудительного исполнения исполнительных документов судебные приставы-исполнители нередко сталкиваются с ситуациями, когда должник не имеет имущества, на которое может быть обращено взыскание, но при этом владеет жилым помещением, которое является для него и его семьи единственным. Это порождает ситуацию нарушения баланса интересов кредитора и должника.

Посмотреть информацию

Могут ли забрать единственное жилье?

Право кредиторов обращать взыскание на жилье пока что законодательно ограничено. Так, должник не может быть лишен собственности в виде:

- единственного жилья;

- земельного участка, на котором расположен дом;

- орудий труда, необходимых для профессиональной деятельности должника;

- носильных вещей;

- домашних животных и домашнего скота;

- продуктов питания;

- топлива, необходимого для обогрева жилья;

- транспортного средства, принадлежащего должнику-инвалиду.

Исключение составляют случаи, когда любой из перечисленных видов имущества был оформлен как залоговое при заключении договора займа либо кредита.

При этом не имеет значения, на какие нужды ИП получил кредит – производственные либо личные. В любом случае он берет кредит как физическое лицо.

Могут ли арестовать единственное жилье?

Обычно люди путаются в понятиях ареста и обращения взыскания, хотя это совершенно разные правовые явления. Арест является ограничительной мерой, при которой собственник жилья теряет право распоряжения имуществом, то есть ограничивается в правах. Смысл этой меры в создании для должника как можно более сложных условий, при которых он будет усиленно предпринимать меры к изысканию средств для погашения задолженности.

Важно! Арест имущества не отнимает у должника возможности пользоваться арестованными вещами и жильем и не избавляет его от необходимости оплачивать все причитающиеся ему платежи по коммунальным услугам и налогам за недвижимость.

До недавнего времени в понятиях ареста и обращения взыскания на имущество путались и судебные органы. Примером тому может служить гражданский спор, ставший прецедентом для множества последующих применений ареста квартиры как рестрикционной меры.

Судебный исполнитель арестовал квартиру должницы, проживающей в Санкт-Петербурге. Она обжаловала действия судебного исполнителя и была поддержана судебной инстанцией. Вердикт суда гласил, что на единственное жилье не обращается взыскание и потому не может быть применен арест. Судебный исполнитель и кредитор, в свою очередь, обжаловали решение, и в конечном итоге спор дошел до Верховного суда РФ. Его определение по данному делу стало обязательным к применению при рассмотрении подобных споров.

Определение Верховного суда гласит, что арест не равноценен взысканию, а является ограничительной мерой, предпринятой с целью недопущения отчуждения недвижимости, которое повредило бы интересам кредитора.

Таким образом, арест на единственное жилье ИП может быть наложен на законных основаниях.

Значит, можно не бояться?

Законодательная инициатива – вещь совершенно непредсказуемая. В условиях кризиса, когда общая задолженность населения перед банками, кредитными организациями, налоговыми органами и ЖКХ растет не по дням, а по часам, процесс принятия новых законов, касающихся взыскания долгов, может лоббироваться заинтересованными сторонами, в частности, банковскими структурами.

Возможно, что именно лоббированием объясняется законодательная инициатива Министерства Юстиции РФ, внесенная на рассмотрение Государственной Думы в 2016 году. В основе инициативы лежит предложение о внесении изменений в ряд нормативных актов, в том числе и в статью 446 ГПК РФ. Изменения касаются возможности обращения взыскания и на единственное жилье должника в случаях, когда жилье можно отнести к категории роскошных или излишне больших.

Если разобрать предлагавшиеся на тот момент изменения более подробно, то получится следующее. Министерство юстиции предлагало допустить изъятие у должников единственного жилья в случаях:

- Когда жилье имеет метраж сверх нормативного. Минимальный норматив жилой площади на одного человека составляет 12 кв. метров. То есть на семью из трех человек инициатива оставляла этот самый минимум умноженный на три. Соответственно предлагалось отчуждение квартиры с предоставлением должнику меньшего жилья.

- Когда жилье относится к категории роскошных. В соответствии с Налоговым кодексом РФ роскошность жилья определяется кадастровой оценкой. Справедливость кадастровых оценок недвижимости россияне уже успели оценить. Тем не менее роскошным считается жилье с кадастровой оценкой от 50 миллионов рублей.

Будет ли принят такой законопроект?

В 2016 году законодательная инициатива Минюста вызвала возмущение россиян ненамного меньшее, чем повышение пенсионного возраста в 2018 году.

По результатам общественных опросов и дебатов, законодатели подкорректировали текст законопроекта. Его последняя версия предусматривает возможность обращения взыскания на единственно жилье лишь в отношении:

- Уклоняющихся от уплаты алиментов

- Должников по взысканиям ущерба за вред, причиненный здоровью граждан.

- Должников, обязанных возместить ущерб, причиненный в результате преступления.

Подредактировали законопроект и в части излишка метража. В новой версии изъятие излишка допускается лишь в случае превышения более чем в два раза нормативного метража на члена семьи.

Предусматривает проект и саму процедуру изъятия жилья.

Так, обращение взыскания на единственное жилье сможет происходить только по решению судебной инстанции.

Законопроект, возможно, еще долго будет согласовываться и обсуждаться. В том, что он все-таки будет принят, сомневаться не приходиться. Однако до тех пор ИП могут жить спокойно. Никто не сможет изъять их единственное жилье, если только оно не является залоговым имуществом.

Конституционный суд РФ: у должника можно забрать только чрезмерно обширное жилье

Ажиотаж подогревают громкие заголовки многочисленных публикаций о том, что главный суд страны разрешил отнимать у должника его единственное жилье, превращая гражданина фактически в бомжа.

Хлесткие комментарии подогревают возмущение тех, кто не видел и не читал этого документа. Безапелляционно утверждается, что Конституционный суд посягнул на самое святое - существующий запрет выбрасывать людей на улицу из единственного жилья, если у них есть долги.

Такие выводы, не соответствующие действительности, делаются либо от правовой безграмотности, так как ничего подобного в этом решении не сказано, либо подобные комментарии - просто сознательная спекуляция.

Итак, 26 апреля было обнародовано решение КС по делу "О проверке конституционности положений абзаца второго части первой статьи 446 Гражданского процессуального кодекса Российской Федерации и пункта 3 статьи 213.25 Федерального закона "О несостоятельности (банкротстве)".

О такой проверке главный суд страны попросил житель Калужской области Иван Ревков. И вот почему он это сделал.

Еще в 1999 году он дал деньги взаймы знакомой. Та долг не вернула. Тогда Ревков пошел в суд. Но у него ничего не вышло. Дело о попытке вернуть долг превратилось в долгоиграющее. За годы ожидания сумма долга им была проиндексирована и возросла до 4 миллионов рублей.

Но долг беспокоил лишь кредитора. Сама должница за прошедшие годы купила квартиру площадью более 110 кв. м и после удачной покупки оперативно признала себя банкротом.

Иван Ревков настаивал на продаже этой недвижимости, купленной, к слову, уже после возбуждения против должницы исполнительного производства. Но в судах ему отказали, сославшись на статью 446 ГПК РФ. Эта статья запрещает обращать взыскание на единственное жилье должника и членов его семьи. Ревков подал жалобу в Конституционный суд.

КС напомнил, что уже рассматривал подобную ситуацию еще в 2012 году (N 11-П). Тогда суд посчитал, что исполнительский иммунитет в отношении единственного жилья должника-гражданина хотя и оправдан, но не может быть безусловным и требует законодательных корректив.

И сейчас, оставаясь на той же позиции, КС решил, что норма закона, которую обжалует Иван Ревков, отныне не будет основанием полного запрета обращать взыскание на жилье должников.

Но это в том случае, если суд посчитает необоснованным применять этот исполнительский иммунитет, в том числе по делам о банкротстве граждан.

Определить изъятия должна по-прежнему законодательная власть, но пока эти решения не приняты, отказ в применении исполнительского иммунитета возможен при соблюдении некоторых условий.

В частности, должника нельзя оставить без жилища, причем площадью не меньше, чем предоставляется по соцнайму, или выселить в другое помещение, если он сам на это не согласен.

Принимая такие решения, суды вправе учесть время присуждения долга, возбуждения исполнительного производства, а также извещения должника об этих событиях.

И, с другой стороны, имеет значение время, условия и суммы сделок и других операций должника. Включая доказанные злоупотребления в приобретении жилья, когда при неисполненном решении суда должник переводит свое имущество под защиту исполнительского иммунитета, чтобы укрыть его там от взыскания по долгам.

На вопрос корреспондента "РГ", повлечет ли подобное решение массовое изъятие жилья у должников, пресс-служба Конституционного суда заявила вот что:

- Не надо опасаться массового изъятия жилья у должников. Речь идет не об абсолютной отмене исполнительского иммунитета на их единственное жилье. Он как раз подтверждается и сохраняется. Но у суда появляется возможность обращения взыскания на единственные жилые помещения в случаях, когда применение иммунитета было бы неправильным и нет иного имущества, на которое можно обратить взыскание.

Фактически суды получили право преодоления явно несправедливой ситуации, когда кредиторы, а часто это обычные граждане, не могут обратить взыскание на формально единственное, но при этом сколь угодно роскошное жилье должника.

То есть по объективным параметрам оно не стандартное, а значительно превышающее разумно достаточное. Стоимости такого жилья должно хватить и на погашение существенной части долга перед кредитором, и на удовлетворение жилищных потребностей должника и его семьи.

Гражданин и его семья, подчеркивают в КС, ни в коем случае не должны остаться без пригодного для проживания жилья площадью по крайней мере не меньшей, чем по нормам предоставления на условиях социального найма, и в пределах того же поселения, где эти лица проживают.

А у федерального законодателя сохраняются все возможности как можно быстрее урегулировать этот вопрос. В суде подчеркивают - нужны общие нормативные ориентиры в определении достаточного уровня обеспеченности жильем должника-гражданина и членов его семьи. Поэтому такое регулирование - не просто право, а обязанность законодателя прежде всего в интересах граждан. Законодатель также может установить дополнительные гарантии прав должника в случаях, когда ему противостоит экономически более сильный субъект. Например, банк.

В этом понимании оспариваемые нормы в их взаимосвязи соответствуют Конституции РФ.

КС решил, что дело Ивана Ревкова будет пересмотрено.

Что стряслось?

Минюст предложил внести поправки в Гражданско-процессуальный, Семейный кодексы и закон об исполнительном производстве. Если их примут, единственное жилье больше не будет защищено от взыскания. Квартиры, дома, земельные участки и доли в общей собственности можно будет забирать за долги, даже если семье с детьми больше негде жить.

Если суд решит обратить взыскание на недвижимость, ее будут продавать. Деньги от продажи пойдут на погашение долга, исполнительный сбор и судебные издержки. Чтобы должники не остались на улице, после продажи они в любом случае получат деньги на покупку жилья по минимальной норме на всех членов семьи. То есть семья с двумя детьми сможет купить какое-то жилье, даже если квартира не покроет сумму долга.

Минюст предлагает обращать взыскание только на ту недвижимость, которая по площади в 2 раза больше стандартной нормы и по цене в 2 раза дороже. То есть если должник не платит кредит или алименты, но живет в роскоши, его жилье могут выставить на продажу, чтобы погасить долги. Разницу вернут.

Законопроект проходит общественные обсуждения.

А как сейчас?

Пока новый закон не принят, действует ч. 1 ст. 446 ГПК РФ. Эта норма запрещает забирать за долги жилье, если оно у семьи одно и не в ипотеке . Земельные участки, на которых расположено единственное жилье, тоже забрать не могут.

Это кажется справедливым. Но такая формулировка дает должникам возможность злоупотребить нормой: должник может жить в шикарном доме и не платить по долгам.

Например, семья с ребенком живет в коттедже на Новой Риге с собственным футбольным полем во дворе, но не имеет другого жилья. Отец 10 лет не платит алименты на двух детей от первого брака и официально не работает. Родители взяли кредит на два Лексуса, но не платят его. По действующему законодательству приставы не могут заставить их продать дом или часть земли, чтобы погасить долги.

Почему ипотека на долгий срок — это нормально

Если единственная квартира в ипотеке, то ее могут забрать и сейчас.

Что изменится, если закон примут?

Минюст предлагает продавать единственное жилье и земельные участки, на которых оно расположено, чтобы рассчитаться с кредиторами.

Если у человека есть долги по алиментам, за причинение ущерба чужому авто в ДТП, или он не платит по кредиту, приставы смогут обратить взыскание на его единственную квартиру, даже если он живет в ней с женой и ребенком.

Если у должника большой дом и участок, но есть просроченный кредит, его заставят переехать в квартиру поменьше или заберут часть земельного участка в счет долга.

Если должник развелся с женой, имеет долю в общей квартире и давно не платит алименты, пристав может обязать его продать супруге эту долю в счет долга и освободить помещение. Суд не будет принимать во внимание, что бывшему мужу временно негде жить. После продажи доли должник получит деньги на покупку минимальной площади.

Это что же, первым делом будут из квартиры выселять?

Взыскание на единственное жилье будут обращать только в том случае, когда другим способом погасить долг невозможно. Приставы убедятся, что у должника нет другого имущества и денежных средств, которые можно изъять для погашения долга. При этом у должника маленькая зарплата, из которой нечего вычитать по исполнительному листу.

Как это будет происходить?

Кредитор или приставы обратятся в суд. Когда заявление поступит в суд, должник не сможет прописать в квартире родственников или продать квартиру. За два месяца судья изучит документы, выслушает аргументы сторон, мнение органов опеки и вынесет определение.

В определении суда будет установлена минимальная сумма, которую должник получит после продажи жилья и расчетов с кредиторами. Даже если стоимость квартиры не покроет долг, должнику все равно вернут сумму, которой должно хватить на покупку жилья по нормам.

Если судья вынесет определение о взыскании, квартиру арестуют. В течение 7 дней кредитор получит предложение купить ее по той цене, которая определена судом на основании экспертной оценки.

Средства от продажи направят на погашение долга. Остальное вернут должнику. Независимо от суммы долга, собственник получит деньги, которых хватит на покупку квартиры по минимальной норме на каждого члена семьи.

Если прошли 10 дней, а продажа не состоялась, жилье выставят на торги по той же цене. Если на торгах продать квартиру не получается, в течение 1 месяца назначаются повторные торги без уменьшения цены.

Если квартира будет продана, ее нужно освободить в течение 14 дней.

А если квартиру не продадут?

Цену на квартиру снижать нельзя. Ее можно продать только по установленной судом цене. А она определяется на основании экспертной оценки.

Если на повторных торгах жилье не продадут, его вернут владельцу, а новые торги назначат только через год. Эти 12 месяцев будут отсчитываться с даты назначения повторных торгов. Все это время можно жить спокойно.

А можно примеры?

Простой пример. У должника нет семьи, но есть квартира площадью 50 кв. м за 3 млн рублей. У него накопился долг по алиментам 300 тыс. Бывшая жена подает в суд, но отказывается покупать квартиру. На торгах единственное жилье должника продают за 3 млн. Из этих денег гасится долг по алиментам, исполнительный сбор и судебные издержки. Остальное отдают должнику.

Пример сложнее. Должники — муж и жена. В семье нет детей, но есть квартира площадью 100 кв. м и стоимостью 5 млн. Долг перед банком 6 млн. Банк купит квартиру за 5 млн., но вернет деньги на покупку жилья по норме и не зачтет их в счет долга. Эти деньги должники могут потратить только на жилье. Приставы проконтролируют, чтобы на них не купили путевку на море или кольцо с бриллиантом.

Пример с ипотекой. Семья взяла квартиру в ипотеку на 10 лет. Заемщик — муж. Ипотеку платят вовремя. Но у мужа есть другие долги на 4 млн. рублей, которые не погашаются. Другого имущества нет, официальной зарплаты тоже. На ипотечную квартиру не может быть обращено взыскание, так как она уже находится под обременением. Ее может забрать банк, если будут проблемы с погашением самой ипотеки. Теоретически квартиру могут забрать, только если сумма долга по ипотеке небольшая, и банк даст разрешение в суде на ее продажу. На практике банк вряд ли откажется от законной обеспечительной меры, если у заемщика уже есть проблемы с долгами.

Пример с пропиской. Должник прописан в квартире родителей, но не является собственником. Другого жилья нет ни у родителей, ни у должника. Квартиру родителей не заберут за долги, потому что взыскание может быть обращено только на недвижимость самого должника, а не его родственников. Факт регистрации в квартире родителей в данном случае не имеет значения, потому что эта квартира должнику не принадлежит.

А кто решает, сколько площади нужно семье?

Нормы жилой площади устанавливаются в регионах. Например, в Москве каждому члену семьи из 4-х человек положено по 18 кв. м. Норма жилой площади для Тулы — 15 кв.м.

Если у вас в семье двое взрослых, двое детей и квартира в Москве площадью 70 кв. м, ее не могут забрать за долги.

Если ваш бывший муж живет в маленькой однокомнатной квартире в Туле, его не смогут обязать отдать это жилье в счет долга по алиментам.

Если вам в наследство достался большой, но старый дом, и он стоит дешевле, чем две нормы в регионе, его тоже не заберут за долги. Условия по площади и цене должны соблюдаться одновременно.

А если мы живем с тещей, братом и двоюродной тетей, им полагается норма?

Членами семьи являются супруги, дети и родители собственника (ст. 31 ЖК РФ). Теща, брат, тетя и дедушка тоже могут быть признаны членами семьи, если именно в таком качестве вы их вселили в квартиру и прописали там. То есть они ведут с вами общее хозяйство и не платят вам за съем.

Состав членов семьи должника определит суд. Можно попросить соседей подтвердить, что родственники приехали не в гости на выходные, а постоянно и давно проживают вместе с вами. Если есть другие доказательства — предоставьте их (ст. 55 ГПК РФ).

Получается, не заплатил за холодильник — заберут квартиру?

Суд учтет соразмерность долга и стоимости имущества. Приставам откажут в иске, если долг с учетом судебных расходов меньше 5% от цены квартиры . Не получится выставить единственное жилье на торги, если после продажи вам положено больше 50% от его стоимости.

Например, вы имеете большую квартиру в центре Москвы, живете там с женой и не заплатили за телевизор в рассрочку 50 тыс. рублей. Банк не может обратиться в суд с требованием выставить вашу недвижимость на торги и погасить долг.

Пять этапов долга: чем дальше, тем страшнее

А если у меня маленький дом, но много земли?

Минюст придумал решение и для таких случаев. По решению суда участок разделят. Вам оставят минимальную площадь, которая нужна для эксплуатации дома. Остальное выставят на торги.

И что мне сейчас делать?

Закон пока не принят. Но Минюст обосновал поправки защитой интересов несовершеннолетних детей и кредиторов. Банки не могут получить деньги с должников, проживающих в роскошных апартаментах. Родители не обеспечивают детей жильем при разводе или отказываются от их содержания. Приставы не имеют механизмов для взыскания. Это весомые аргументы для депутатов и общественности.

Если закон примут, он вступит в действие через 3 месяца после официального опубликования. Сейчас вы можете подготовиться к тому, чтобы все было честно.

Заранее договоритесь с банком о реструктуризации долга. Cоставьте график платежей и соблюдайте его. Поговорите с приставом и начните регулярно погашать долг.

Если у вас есть дети, но они прописаны у тещи — зарегистрируйте их в своей квартире, чтобы нормы жилья считались на всех членов семьи.

Если с вами постоянно живет бабушка или вы ухаживаете за родственником-инвалидом, стоит оформить им регистрацию. Собирайте доказательства для суда, что это член семьи, а не гость. Суд рассмотрит все обстоятельства и может увеличить нормы жилой площади.

Если доля в вашей квартире формально принадлежит человеку, у которого много долгов, оформите недвижимость на себя. Если у вас есть доля в квартире родителей и много долгов, не подвергайте риску чужую недвижимость — подарите долю родителям.

Правильно оформите брачные отношения. Если вы не живете с супругом и имеете общую квартиру, расторгните брак и разделите имущество, чтобы не отвечать за его долги. Если у вас гражданский брак, а недвижимость совместная, поставьте штамп в паспорте, чтобы при расчете нормы суд учитывал всех членов семьи.

Если у вас просторная квартира и много долгов, подумайте о переезде в более скромное жилье. А разницу в цене отдайте банку, чтобы погасить хотя бы часть долга. Сейчас у вас есть время, чтобы продать квартиру за хорошую цену. Потом суд может оценить ее дешевле.

В первую очередь кредиторы обратятся с заявлениями на злостных неплательщиков. Не окажетесь в их числе — не потеряете квартиру.

Добрый день, у меня несколько другая ситуация. Собственник 3 комнатной квартиры жена, в ней прописан только я -муж. Заложили под дело но прогорели, у меня другого жилья нет! Квартиру выставили на торги и уже идет перерегистрация собственности. Что. Будет с моим местом прописки и проживания?

Добрый день

Подскажите пожалуйста

Взяли ипотеку на жену на 10лет 96кв.м и 5 месяцев не смогли заплатить из-за пандемии

У нас прописаны в квартире 3 детей наших (8-7-2годика) и жена на неё же оформлена ипотека

Стоимость ипотеки 8.600.000₽ первоначальный взнос сделали 4.600.000₽

Платили с мая 2018 по январь 2019

Я прописан в в коммунальной квартире но я не собственник комната не приватизирована

Что будет?

Вероятно лучшим будет скорее развестись, Подать на улучшение жилищных условий как две отдельные семьи, можно как одна, но вашу жену нельзя поместить в коммуналку, а детей обязаны прописать и лучше получить две квартиры на две семьи это будут 36-40 м2 и 48-60 м2 картиры, а если не разведетесь, то одна 72-90м2 на семью.

Одного ребенка, желательно другого пола, так как это позволит получить двухкомнатную, оставить с вами по суду или то количество, которое снизит норму обеспеченности жильем для вашего города, пока им не исполнилось 10 их мнение не учитывают. Комната(если она имеет отдельный номер и счет) по нормам не должна быть меньше 10м2, если вы один прописаны в комнате 8м2 вы и так имеете право встать в очереди на улучшение и расселение коммуналок.

Если комната больше, то стоит сделать так,чтобы на одного приходилось меньше нормы установленной регионом, 10м2 на человека например, это повод для улучшения жилищных условий. Вас могут ввести в заблуждение, прописав ребенка с собой вы не ухудшаете своих жилищных условий, так как ребенок должен жить с родителем.

Однако вам и ей надо будет озаботится постановкой на учет в качестве нуждающихся. Официальный доход(налогооблагаемый)+выплаты за всех детей Родитель+дети, на одного должен быть ниже прожиточного по региону. Если больше, придется взять отпуск по собственному и подождать. Или устроиться на полставки и взять отпуск на 3-6 месяцев, чтобы была бумажка.

Уже встав в очередь именно на жилье доход считается по другой формуле, и может быть значительно выше прожиточного,;так семьи, где один имеет доход 120 тысяч даже не подозревают, что считаются малообеспеченными и могут претендовать на квартиру.

Очередь надо подождать, добиться, но если член семьи имеет инвалидность, жилье непригодно для проживания, то его обязаны предоставить вне очереди. Непригодным жилье будет считаться, если там нет коммуникаций и их невозможно организовать, а так же в случае если Санитарные нормы нарушатся. А если в комнатке прописывается,;рождается ребенок и на каждого зарегистрированного члена семьи приходится менее 6м2, то это критическая сиуация и жилье непригодно для проживания, хотя и менее 10м2 может считаться непригодным, в зависимости от региона. При выдаче на каждого члена малообеспеченной семьи должно приходиться минимум 18м2 жилья.

Вы должны организовать все сразу.

Жена может начать процедуру банкротства и заняться этой же процедурой получения позже, но может возникнуть доход, от проажи квартиры и смены жилья для нее. То есть она все позже сможет проделать.

Невыполнение кредитных обязательств признается объективной причиной для применения в отношении заемщика гражданско-правовых санкций. Статья 69 ФЗ «Об исполнительном производстве» предусматривает взыскание имущества физического лица (должника). При этом законодательство рекомендует соблюдать очередность, согласно которой в первую очередь взыскиваются денежные средства — наличные и находящиеся на банковских счетах. В определенных случаях забрать за долги могут и квартиру гражданина.

Порядок обращения взыскания на имущество должника

В ст. 69 ФЗ «Об исполнительном производстве указано, что изначально взыскание обращается на денежные средства должника: наличные, деньги, размещенные на счетах и вкладах гражданина. Если денежных средств в рублях не хватает для удовлетворения требований кредиторов, взысканию подлежат деньги в валюте.

Сервис Brobank.ru выяснил, что если денег в рублях и валюте недостаточно для выполнения требований в исполнительном документе, взысканию подлежит иное движимое и недвижимое имущество. Должник вправе указать, на какое имущество нужно обратить взыскание в первую очередь. Окончательная очередность устанавливается судебным приставом-исполнителем.

На какое имущество может быть обращено взыскание

Для ответа на вопрос проще двигаться от обратного: вывести список видов имущества, на которое не может быть обращено взыскание. Исчерпывающий перечень указан в ст. 446 ГПК РФ. В него входят:

- Жилая недвижимость должника, в которой он и члены его семьи постоянно проживает, и которое является для них единственным пригодным для проживания жильем.

- Земельные участки, на которых расположена единственно пригодная для проживания недвижимость должника.

- Одежда и обувь, вещи индивидуального пользования и гигиены, за исключением предметов роскоши.

- Имущество, относящееся к профессиональной деятельности должника — за исключением предметов, стоимость которых превышает 100 МРОТ.

- Семена, необходимые для очередного посева.

- Продукты питания и деньги, на совокупную сумму не менее величины одного прожиточного минимума на гражданина-должника и лиц, которые в настоящий момент находятся на его иждивении.

- Племенной, молочный, рабочий скот, олени, кролики, нутрии, птица, пчелы, и корма для них, а также помещения для их содержания — при условии, что живность и насекомые используются должником не в предпринимательских целях.

- Транспортные средства и средства передвижения, необходимые гражданину-должнику в связи с его инвалидностью.

- Топливо для приготовления еды для должника и его семьи, а также для отопления жилого помещения в течение всего отопительного сезона.

- Призы, награды (в том числе и государственные), которыми награжден должник.

На перечисленное имущество взыскание не налагается ни при каких условиях. Также законодательство определяет перечень доходов, на которые не может быть обращено взыскание по исполнительным документам.

Уточнение относительно правил взыскания жилого недвижимого имущества

В ст. 446 ГПК РФ указано, что квартира (иной вид жилья) не подлежит взысканию, если она является для должника и членов его семьи единственным пригодным объектом для проживания. Здесь же дается поправка, согласно которой единственное жилье может быть взыскано, если оно является предметом залога (ипотеки).

Из этой нормы следует: если у должника одна квартира, не находящаяся в залоге (в ипотеке), то ее не смогут взыскать ни при каких обстоятельствах. Что касается недвижимости, находящейся в залоге (в ипотеке), то она может быть взыскана по исполнительным документам и в том случае, если она является для должника и членов его семьи единственной. На практике ипотечный заемщик и его семья, включая малолетних и несовершеннолетних детей, могут остаться на улице.

В рамках исполнительного производства ипотечная квартира взыскивается залогодержателем. Далее проводятся публичные торги, на которых квартира реализовывается. Средства, вырученные с продажи продажи недвижимости, поступают в счет погашения задолженности по кредитному договору.

В каких случаях ипотечную квартиру не могут забрать за долги

После заключения договора заемщик обязуется погашать задолженность в соответствии с установленным графиком платежей. Если заемщик должным образом не исполняет обязательства перед кредитной организацией, на квартиру обращается взыскание.

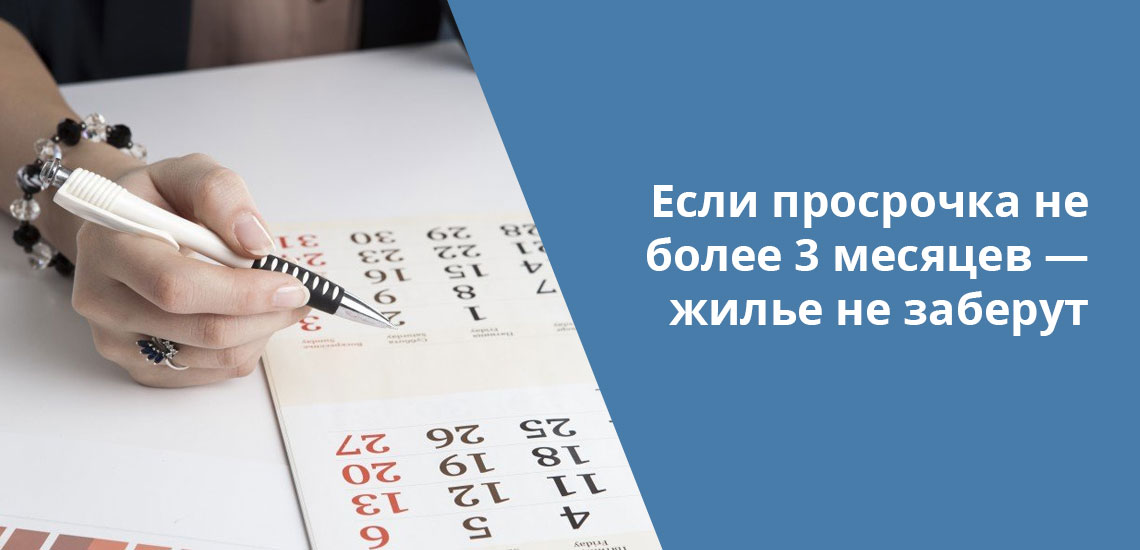

Ранее кредитные организации обращались в суд, в случае незначительного нарушения со стороны заемщика. А в определенных случаях человек оставался без жилья. Учитывая резонанс подобных дел, ВС РФ решил внести ясность. Суд откажет в обращении взыскания на ипотечную квартиру в следующих случаях:

- Сумма неисполненных обязательств составляет менее 5% от стоимости предмета ипотеки.

- Длительность просрочки составляет менее 3 месяцев.

Суд откажет залогодержателю в обращении взыскания на квартиру при наличии обоих указанных обстоятельств одновременно. При систематических нарушениях условий договора, выраженных в более чем 3 просрочках за последние 12 месяцев, допускается обращение взыскания на имущества и в том случае, если сумма просрочки незначительна (ст. 54.1 ФЗ «Об ипотеке (залоге недвижимости)»).

Судебная практика

Допущенное заемщиком нарушение должно быть незначительным на фоне общего объема обязательств. Если ипотечный заемщик несколько лет добросовестно выплачивал долг до момента наступления финансовых трудностей, то за 2-3 просрочки по графику он не будет лишен квартиры. Такой позиции придерживается Верховный Суд РФ.

С другой стороны, суды, рассматривая иск к залогодателю, учитывают обстоятельства конкретного дела. На практике встречаются случаи, когда просрочка по графику более длительная, а размер непогашенных обязательств составляет более 25% от стоимости имущества, но суд становится на сторону ответчика — заемщика, и отказывает банку в обращении взыскания на квартиру в судебном порядке.

Источники информации:

- Статья 446 ГПК РФ — ссылка.

- Статья 54.1 ФЗ «Об ипотеке (залоге недвижимости)» — ссылка.

Анатолий Дарчиев - высшее экономическое образование по специальности "Финансы и кредит" и высшее юридическое образование по направлению "Уголовное право и криминология" в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности. darchiev@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Наложение ареста на имущество за долги – довольно распространенная мера взыскания с должников, неважно, какой вид задолженности образовался с течением времени: кредит, коммунальные платежи, алименты, таможенные пошлины и т.д.

И если раньше процедура касалась лишь движимого имущества и денежных доходов, то с 2015 года утвердили положение Верховного Суда РФ о законности ареста единственного жилья должника. Но несмотря на всю серьезность подхода, условия ареста предусматривают свои особенности. Ниже мы расскажем о том, можно ли подвергнуть изъятию недвижимости по долгам?

Какое имущество не подлежит аресту судебными приставами?

В начале хотелось бы отметить имущество, не подпадающее под категорию взысканий по долгам. Перечень собственности закреплен в ст. 466 ГПК РФ:

- Земельный участок. В данном случае речь идет о приусадебной земле или участке под домом. По закону, отчуждение недвижимости происходит вместе с основанием – землей, которая не входит в перечень подлежащей изъятию собственности.

- Бытовые вещи. Здесь выделяют предметы домашнего обихода и личные вещи должника. На них также не может быть наложен арест по долгам.

- Предметы профессионального рода деятельности. Ярким примером является ноутбук, если должник занимается писательской деятельностью или участвует в брокерских торгах. Но если общая сумма имущества превышает 100 МРОТ, то оно выпадает из общего перечня и подлежит аресту.

- Животные и растения. Под данной группой понимаются домашняя живность (КРГ, птицы) и семена растений, необходимые для обеспечения жизни должника и членов его семьи.

- Финансы. Под финансами понимается сумма, составляющая не менее прожиточного минимума для комфортного жизнеобеспечения должника и его семьи.

- Иное имущество. Указанный вид имущества не может быть объектом взыскания по долгам, какими бы внушительными они ни были. В нашем случае интерес представляет единственное жилье должника, условия взыскания которого были дополнены рядом законодательных положений.

- Нововведения в законодательную и судебную базу

- В 2015 году Верховным Судом РФ было принято постановление, согласно которому судебные приставы получили полномочия на арест единственного жилья за долги. Другими словами, постановление внесло изменение в ст. 466 ГПК РФ. Однако вместе с тем появился и официальный комментарий такого решения.

Начиная с 2016 года, суды стали активно внедрять нововведение, чем сильно облегчили задачу кредиторов. Если раньше должник мог не беспокоиться насчет своего единственного жилья, то теперь правила несколько видоизменились. Несмотря на то, что наложение ареста предусматривает лишь ограничение в распоряжении недвижимостью, а не фактическое выселение должника, нововведение расширило возможности взысканий с нерадивых граждан. Начиная с конца 2015 года, арестованное имущество получает статус ограниченного в обороте, что автоматически исключает процедуры дарения, купли-продажи и наследства.

Могут ли приставы арестовывать единственное жилье должника?

Юридическая практика знает немало примеров, когда один термин заменялся на более выгодный, тем самым переворачивая ход дела с ног на голову. В нашем случае, важно различать обращение взыскания на имущество и арест недвижимости по долгам. На первый взгляд равнозначные термины существенно отличаются.

При взыскании единственного жилья должник лишается недвижимости и фактически оказывается на улице, т.к. имущество изымается в принудительном порядке и реализуется на торгах.

При аресте единственное жилье остается у должника. Но при этом суд устанавливает ограничение на распоряжение этим имуществом (передачу в дар, сдачу в наём, купля-продажа, включение в наследство). Иными словами, должник и члены его семьи продолжают проживать в квартире, которая получает статус арестованной или ограниченной в обороте.

Арест единственного жилья возможен:

- При соблюдении условий по проживанию семьи должника в квартире.

- При выявлении вероятности уклонения от выплат по задолженностям со стороны заемщика.

- При необходимости сокращения сделок с жильем, которые могут быть связаны с вселением новых жильцов, их регистрацией в квартире и т.д.

Таким образом, согласно нововведению Верховного суда РФ, приставы имеют право наложить арест на единственное жилье должника. Процедура происходит сразу после вынесения решения, что затрудняет вероятность сделок с жильем до наложения ареста. Соответственно, становится все меньше юридических лазеек ухода от долгов.

Возможно ли фактическое выселение из квартиры по долгам?

Многие должники задаются вопросом, могут ли забрать квартиру за долги? Особенно, если квартира является единственным достойным жильем для должника и членов его семьи. Ответ прост – выселение из квартиры за долги происходит только в том случае, если у заемщика набежала немыслимая сумма, превышающая стоимость квартиры. Но даже если сумма слишком огромная, выселение происходит в исключительных случаях и в отношении злостных неплательщиков.

Фактическое выселение из квартиры за долги невозможно:

- Если квартира или дача – это единственная жилая площадь должника и членов его семьи. Вторым условием является отсутствие иных видов собственности кроме как единственная квартира.

- При наличии несовершеннолетних детей, проживающих в семье должника в единственной квартире. В данном случае арест не производится ввиду ущемления прав детей в отношении жилой площади. Соответственно, изъятие невозможно даже в том случае, если долги сравнялись или превысили стоимость квартиры.

Фактическое выселение отличается от ареста. Процедура предусматривает изъятие квартиры за долги, а затем ее дальнейшую продажу с молотка. Порядок ареста имущества происходит по другой схеме.

Процедура ареста единственного жилья за долги

Согласно ФЗ «Об исполнительном производстве», вопросами ареста недвижимости занимаются судебные приставы. Решение об аресте выносится судом по ходатайству займодателя или государственного органа.

Процедура ареста состоит из нескольких этапов:

Информирование должника об аресте и посещение квартиры судебными приставами.

Составление акта описи недвижимости. В документе отражаются следующие сведения:

- ФИО присутствующих при аресте единственного жилья (судебный пристав, понятые, семья должника);

- объект ареста, характеристика описываемого имущества, правоустанавливающие документы на квартиру;

- указание срока наложения ареста и условий ограничения в пользовании жильем;

- в случае изъятия квартиры, судебный пристав указывает сведения о принимающей стороне (ФИО ответственного, местоположение, телефон);

- проставление даты ареста имущества и подписей всех присутствующих.

По завершению ареста, приставы составляют копии акта и направляют их в адрес займодателя и заемщика.

Читайте также: