Возврат от ип на ооо ндс

Опубликовано: 30.04.2024

Индивидуальные предприниматели, применяющие специальные налоговые режимы, освобождаются от уплаты множества налогов. Но некоторые ИП могут столкнуться с необходимостью уплаты налога на добавленную стоимость (НДС). Имеет ли право предприниматель на возврат уплаченных сумм, как оформить и рассчитать возмещение НДС — расскажем в нашей статье.

Может ли ИП вернуть НДС

Напомним, процесс уплаты и возмещения по НДС регулирует глава 21 НК РФ. Право на возврат налога имеют только его плательщики — ИП на ОСНО. «Спецрежимники» в общем случае не вправе претендовать на возврат.

Необходимо различать два понятия:

- НДС к возмещению — это разница между налогом от реализации продукции и «входным» НДС, которая подлежит возврату.

- Налоговый вычет по НДС — входной налог, на который ИП может уменьшить НДС к уплате.

На возмещение могут претендовать только плательщики НДС, а вот оформить налоговый вычет вправе даже ИП на льготных налоговых режимах. При этом статья 171 НК РФ требует выполнения условий:

- продукция должна предназначаться на выполнение операций, облагаемых НДС, или подлежать перепродаже;

- требуется отражение в бухучете приобретенных товаров или услуг;

- операции, в результате которых будет получен вычет по НДС, должны быть подтверждены счетом-фактурой, бухгалтерскими документами с выделением налоговых сумм.

Применение вычета касается случаев, когда ИП-льготник выставляет контрагенту счет-фактуру с выделением НДС. За обязанностью сдачи декларации и перечисления налога в бюджет следует возможность получить налоговый вычет. Иногда инспекторы ИФНС отказывают в его предоставлении, так как упрощенцы не являются плательщиками НДС. При обжаловании отказа обычно суд выносит решение в пользу спецрежимников.

Если упрощенец сам приобретает продукцию у поставщика на ОСНО и оплачивает НДС, вычет ему не положен. Но возмещение НДС ИП на УСН может иметь вид внесения налога в расходы. Правда, это касается только ИП на системе «Доходы минус расходы».

Возврат НДС для ИП на ЕНВД не положен, так как они не платят НДС и не могут претендовать на возмещение. Но в отдельных ситуациях «вмененщики» обязаны рассчитать, уплатить этот налог и предоставить в ИФНС декларацию. За неуплату НДС, нарушение сроков или непредоставление отчетности ИП на «вмененке» несут налоговую ответственность.

Как исключить проблемы с ИФНС? Ответ прост — достоверно вести бухгалтерский учет. Это позволит своевременно перечислять НДС и другие налоги, определять суммы к возврату из бюджета. Если ИП не имеет возможности (или желания) сделать учет безупречным, разумнее поручить бухгалтерское обслуживание организации это аутсорсинговой компании.

Порядок возмещения НДС

Статья 176 НК РФ отражает правила возмещения, возникшего, если сумма входного НДС превысила подлежащий к уплате налог от реализации продукции. Отрицательный НДС может быть оформлен ИП к возврату.

Вернуть НДС ИП в общем порядке можно следующим образом:

- отрицательный итог НДС отражается в налоговой декларации, поданной в электронном виде;

- одновременно подается заявление на возмещение;

- 3 месяца инспекторы проводят камеральную проверку, затем в 7-дневный срок выносится положительное решение или отказ;

- при выявлении нарушений ИП получает акт проверки с указаниями причин отказа, которые он может опровергнуть, предоставив дополнительные сведения, или опротестовать в суде;

- в случае положительного решения в 5-дневный срок соответствующий документ направляется заявителю;

- деньги переводятся на расчетный счет ИП, либо принимаются к уплате начисленных или предстоящих сумм платежей по НДС, иным федеральным налогам.

Возместить НДС в заявительном (ускоренном) порядке могут не все предприниматели, а лишь:

-

ИП, налоговые платежи которых превысили 7 миллиардов рублей за последние три года;

ИП, которые вместе с декларацией представили банковскую гарантию;

Когда можно вернуть НДС из бюджета

Возврат НДС из бюджета — это законная операция. Право на возврат закреплено в ст. 176 НК РФ. Воспользоваться им можно в трех ситуациях.

Ситуация 1. Переплата по НДС

Ошибка в платежке — и вот переплата по налогу. В переплате нет ничего плохого. Ее можно оставить в бюджете, чтобы в следующем периоде заплатить чуть меньше. А можно оформить зачет НДС в счет другого налога, штрафа или пени. Об этом мы подробно рассказали в статье «Зачет НДС».

Переплату проще зачесть, чем вернуть. Но если оборотных средств не хватает, компании возвращают переплаченный НДС.

НДС — это разница между исходящим и входящим налогом. В стандартной ситуации исходящий НДС больше входящего, поэтому по итогам квартала всегда есть сумма для уплаты в бюджет.

Это связано с тем, что исходящий НДС вы начисляете на продажные цены, а входящий НДС считается с закупочных цен. НДС потому и называется налогом на добавленную стоимость, что вы платите его именно с созданной прибыли или наценки.

Но иногда входящий НДС превышает исходящий. Закон разрешает вернуть часть входящего налога.

Важно! В практике есть понятие «безопасной доли» вычетов по НДС. Налоговая чаще проверяет тех, кто заявляет вычетов больше, чем сумму налога к уплате. Поэтому будьте готовы к требованиям налоговой о предоставлении пояснений. Об этом мы подробно рассказали в статье «Безопасная доля вычетов по НДС».

Ситуация 3. Экспорт товаров

При экспорте товаров можно подтвердить НДС по ставке 0 % (ст. 165 НК РФ). Получается, исходящего НДС у вас не будет. А вот весь входящий НДС по экспортной операции, например, за покупку сырья или услуг можно принять к вычету.

Кто может вернуть НДС из бюджета

Превышение суммы входящего НДС над исходящим или продажа товаров на экспорт — не залог возврата НДС. Соблюдайте требования:

- правом на возврат НДС могут пользоваться только его плательщики. Компании на спецрежимах в стандартных условиях не претендуют на возврат налога. Если спецрежимник — налоговый агент, то оформить вычет он может (п. 3 ст. 171 НК РФ);

- приобретенный ТМЦ, за покупку которого предъявлен входящий НДС, используют в коммерческой деятельности и именно в той ее части, которая подпадает под обложение НДС;

- все покупки отражены в бухгалтерском учете и на них получены верно оформленные счета-фактуры.

Порядок возврата НДС из бюджета

Если вы возвращаете переплату по НДС, которая возникла из-за ошибки в платежке, достаточно подать заявление на возврат. В остальных ситуациях придерживайтесь следующего алгоритма.

Шаг 1. Подаем декларацию по НДС

При превышении входящего НДС над исходящим, подайте декларацию с суммой налога к возмещению и заявление о возврате налога. Используйте форму из Приложения 8 к Приказу ФНС РФ № ММВ-7-8/182@.

У экспортеров порядок сложнее. В декларации отразите сумму налога к возмещению и все экспортные операции по ставке 0 %, если они были.

Кроме декларации сдайте документы, подтверждающие право на применение ставки 0 %. Порядок подтверждения ставки 0 % приведен в ст. 165 НК РФ. Нужно доказать, что товар действительно был вывезен за границу и продан иностранному лицу. Приготовьте контракты, таможенные декларации, транспортные накладные и т.д.

Документы нужно собрать за 180 дней. Если не успели, заплатите налог по стандартной ставке. После уплаты можно продолжить сбор документов и подать уточненную декларацию со ставкой 0 %.

Также понадобится заявление на возврат НДС.

Шаг 2. Ожидаем результат камеральной проверки

Далее декларация будет проходить камеральную проверку. Стандартный срок проверки — 2 месяца (ст. 88 НК РФ). Но с октября 2020 года для добросовестных плательщиков этот срок ускорили до 1 месяца (Письмо ФНС № ЕД-20-15/129@ от 06.10.2020). У налоговой есть право продлить проверку декларации до 3 месяцев.

После проведения проверки налоговая определит, есть ли у вас право на возмещение. Решение по камералке можно оспорить в течение месяца со дня получения акта проверки (ст. 100 НК РФ).

Возражения налоговая рассматривает до 10 рабочих дней. По итогам повторного рассмотрения она решит в каком объеме возмещать налог — полностью или частично, а также решит, стоит ли привлекать вас к ответственности. Свой вердикт ИФНС сообщит в течение 5 рабочих дней.

Шаг 3. Получаем деньги

Если декларация успешно прошла проверку, налоговая в течение 7 рабочих дней обязана сообщить решение о возврате НДС. Вам могут вернуть либо всю запрошенную сумму, либо ее часть. Например, если есть неустойки по налогам, штрафам или пеням, то налоговая сначала закроет их, а остаток НДС перечислит вам.

Важно! Если НДС к возврату не хватит на погашение неустоек, штрафов и пеней, остаток задолженности обязаны закрыть вы.

После принятия решения налоговая в течение дня направляет поручение на возврат налога в казначейство. Казначейство переводит вам деньги в течение 5 рабочих дней. Итого срок возврата НДС без учета срока проверки декларации составит 12 рабочих дней.

Важно! Если заявление на возврат вы подали уже после проведения налоговой проверки, а не сразу вместе с декларацией, то срок возврата денег увеличится до месяца.

Шаг 4. Предъявляем проценты налоговой

Если налог не вернут за 12 рабочих дней или месяц, на сумму невозвращенного вовремя НДС можно предъявить штрафные проценты исходя из ставки ЦБ РФ (п. 10 ст. 176 НК РФ). Начисляются проценты по день фактического возврата.

Ускоренный возврат НДС

Возврат НДС — длительный процесс. Но законом предусмотрен ускоренный порядок возмещения налога (ст. 176.1 НК РФ). В таком случае возврат денег займет не 2 месяца и 12 дней, а всего лишь 15:

- 5 дней на подачу заявления в ускоренном порядке;

- 5 дней на принятие налоговиками решения;

- 5 дней на перечисление денег.

К сожалению, такой порядок доступен не всем. Прибегнуть к нему могут:

- налогоплательщики, которые за три года до подачи заявления уплатили НДС на сумму более 2 млрд рублей;

- налогоплательщики, которые вместе с декларацией предоставили поручительство третьего лица или банковскую гарантию с обязательством банка уплатить излишне перечисленный налог за налогоплательщика;

- налогоплательщики — резиденты ТОСЭР (территорий опережающего развития), которые предоставили поручительство управляющей компании, и так далее (п. 2 ст. 176.1 НК РФ).

Сроки на возврат НДС

Вернуть НДС можно в течение 3 лет. Дата начала срока зависит от ситуации:

- переплата налога — срок идет со дня, когда налог был излишне уплачен;

- сумма вычетов превысила начисленный НДС или вы заявили экспортный НДС 0 % — срок идет с окончания квартала, в котором возникло право на возмещение.

Рекомендуем облачный сервис Контур.Бухгалтерия. В программе можно вести учет НДС по всем ставкам. Сервис автоматически формирует и проверяет декларацию по налогу и помогает избежать переплат. Также Бухгалтерия помогает в расчетах с сотрудниками, бухгалтерском учете, сдаче отчетности, проверке контрагентов и много другом. Всем новичкам мы дарим бесплатный пробный период на 14 дней

Компании и ИП, работающие на общем налоговом режиме, вправе возместить из бюджета часть уплаченного НДС. Для этого нужно следовать прописанным в Налоговом кодексе правилам.

Кто и на каких условиях вправе возместить НДС

«НДС к возмещению» — это часть налога, которая образовалась у налогоплательщика по завершении налогового периода (у НДС это квартал, согласно ст. 163 НК РФ) из-за того, что суммы налоговых вычетов больше, чем рассчитанная в общем порядке сумма налога (п. 2 ст. 173 НК РФ).

В ст. 143 НК РФ закреплено, что к плательщикам налога на добавленную стоимость относят:

- компании;

- ИП;

- лиц, перевозящих товары через таможенную границу.

Перечисленные выше плательщики НДС, рассчитывая налог к уплате, вправе использовать по НДС налоговые вычеты — суммы «входного» налога, уплаченные поставщикам в составе стоимости приобретенных у них ресурсов.

Отдельно остановимся на налоговых агентах по НДС. Налогоплательщики этой категории могут осуществить вычет НДС, если работают на ОСНО, перечисляют в бюджет НДС, используют приобретенные ресурсы в облагаемой НДС деятельности и в состоянии подтвердить право на вычет соответствующими бумагами (счетами-фактурами, платежками). Исключением являются компании, которые:

- продают в России конфискованное имущество, реализуют имущество по судебному решению, реализуют клады, а также ценности, относящиеся к бесхозным, скупленным или перешедшим государству в наследство (п. 4 ст. 161 НК РФ);

- выступают посредниками при продаже продукции (услуг или работ) иностранных компаний, которые не состоят на налоговом учете в России (п. 5 ст. 161 НК РФ).

Это значит, что НДС к вычету могут принять налоговые агенты:

- если продают в России продукцию (услуги или работы), которые приобрели у иностранных компаний, не состоящих на учете в России (п. 1 ст. 161 НК РФ);

- если берут в аренду у органов госвласти или местного самоуправления объекты государственного/муниципального имущества (п. 3 ст. 161 НК РФ);

- если продают в России имущество, которое закреплено за госучреждениями или предприятиями, составляет госказну и т.п. (п. 3 ст. 161 НК РФ).

При этом налоговый агент в случае выплаты аванса за приобретаемые ресурсы может воспользоваться правом на налоговый вычет только после принятия этих ресурсов к учету и оформления первички (письмо ФНС России от 12.08.2009 № ШС-22-3/634).

Налогоплательщики на ОСНО, которые перечисляют поставщикам авансы за продукцию (услуги или работы), также могут получить налоговый вычет с предоплаты в счет грядущих поставок, но только при наличии счета-фактуры (п. 12 ст. 171 НК РФ).

Отметим, что налогоплательщики на свое усмотрение могут применить или нет вычет с аванса в рамках одного налогового периода, разделять НДС к вычету между несколькими периодами запрещено (письмо Минфина России от 22.11.2011 № 03-07-11/321).

После оприходования продукции от поставщика налогоплательщик принимает к вычету НДС из отгрузочного счета-фактуры и при этом восстанавливает НДС из авансового счета-фактуры.

При расторжении (изменении) договора с поставщиком авансовый налог, который приняли к вычету, восстанавливается в квартале прекращения (изменения) договора (п. 3 ст. 170, п. 12 ст. 171, п. 9 ст. 172 НК РФ).

Формула, как высчитать от суммы 20 % НДС:

НДС = НБ × 20 / 100,

где НБ — база по НДС;

20 — налоговая ставка в 2019 году.

Обратите внимание, что в 2018 году ставка НДС равнялась 18 %, а расчет НДС с 1 января 2019 года ведется по ставке 20 %.

В декабре 2018 года и с января 2019 года налогоплательщикам следует следить за используемыми ставками, так как НДС 20 % применим только к продукции, отгрузка которой осуществлена в 2019 году, при этом не имеет значения дата подписания договора. Если договор заключается в 2018 году, пропишите в нем налоговые ставки 18 и 20 % для включал действующую на тот момент ставку, заключите с контрагентом дополнительное соглашение, в котором укажите отгрузку по ставке налога 20 %.

Отметим, что возврат в 2019 году товара, который отгрузили в 2018 году, производится по ставке отгрузки — 18 %. При этом продавец должен представить скорректированный счет-фактуру.

Сдайте декларацию НДС без ошибок и расхождений

Контур.Экстерн проверит, что декларация заполнена корректно и отсутствуют расхождения в данных с вашими контрагентами. Вы отчитаетесь по НДС за несколько кликов.

Порядок возмещения НДС из бюджета

Действующим законодательством закреплены два способа, применив которые, возможно возместить НДС:

- обычный (общий) — возмещение НДС осуществляется по итогам камеральной проверки (ст. 176 НК РФ);

- заявительный — возврат налога происходит при определенных обстоятельствах до завершения камеральной проверки (ст. 176.1 НК РФ).

Обычный (общий) порядок возмещения НДС

Налогоплательщик может вернуть НДС из бюджета в случае превышения по окончании налогового периода сумм вычетов над суммой рассчитанного в общем порядке НДС (п. 2 ст. 173 НК РФ).

Возврат налога в большинстве случаев осуществляется в обычном порядке, который предполагает следующие действия (ст. 176 НК РФ):

- Налогоплательщик сдает в ИФНС декларацию по НДС и заявление на возмещение налога.

- Налоговая служба проводит камеральную проверку, в ходе которой проявляет наличие нарушений требований НК РФ и, если необходимо, запрашивает подтверждающие расчеты налогоплательщика документы.

- Если нарушений не обнаружено, в семидневный срок по завершении проверки налоговая служба принимает решение возместить НДС.

- Если в ходе проверки обнаружены нарушения, инспектор налоговой службы в течение 10 дней после проверки оформляет акт. Акт и документы, подтверждающие налоговое нарушение, в пятидневный срок вручаются налогоплательщику, у которого есть 15 дней на подачу возражений в письменной форме.

- По истечении срока подачи возражений руководитель ИФНС или его заместитель должны рассмотреть материалы проверки и решить, возмещать или нет НДС (его часть). Принятое решение в письменной форме отправляется налогоплательщику в пятидневный срок.

- Если налоговая инспекция принимает положительное решение, деньги возвращаются налогоплательщику на расчетный счет при условии, что у него нет задолженности по федеральным налогам и другим сборам. Иначе суммы автоматически будут зачтены в счет недоимок.

Отметим, что возврат НДС не позднее пяти дней с момента, как ИФНС приняла соответствующее решение, осуществляет казначейство. Если указанный срок будет нарушен, налогоплательщик получит процент за просрочку по действующей ставке рефинансирования.

Заявительный (ускоренный) порядок возмещения НДС

Возместить НДС можно не только в обычном порядке, но и в заявительном или ускоренном (ст. 176.1 НК РФ).

Ускоренным порядком могут воспользоваться не все налогоплательщики, а только попадающие в указанные ниже категории:

1. Компании и ИП, перечислившие совокупно в бюджет НДС, акцизы, налоги на прибыль и на добычу ископаемых (без учета налогов, уплаченных в качестве налоговых агентов и в связи с вывозом продукции за границу) на сумму не менее 2 млрд рублей за три календарных года, идущих перед годом реализации права ускоренного возмещения налога. Для таких налогоплательщиков заявительный порядок действует, если они существуют минимум три года на момент представления декларации.

2. Компании и ИП, которые кроме декларации по НДС, позволяющей возместить налог, представили банковскую гарантию. В данной ситуации банковская гарантия представляет собой обязательство банка заплатить за налогоплательщика возмещенный (зачтенный) ускоренным способом налог по первому требованию ИФНС, если решение о возврате (зачете) НДС отменят согласно правилам ст. 176.1 НК РФ.

Отметим, что выдается банковская гарантия только банком, соответствующим требованиям ст. 74.1 НК РФ. Такая гарантия должна действовать в течение 10 месяцев от подачи декларации по НДС, позволяющей возместить налог, а ее сумма должна быть достаточной для возврата в бюджет возмещаемого НДС. При этом банк, гарантирующий исполнение перечисленных обязательств, самостоятельно в течение суток с момента выдачи банковской гарантии уведомляет об этом факте ИФНС налогоплательщика.

3. Компании и ИП, которые выступают резидентами территории опережающего социально-экономического развития или резидентами свободного порта Владивосток и с декларацией по НДС подали договор поручительства управляющей компании. Указанный договор предусматривает, что, если в течение 15 дней с момента получения требования от ИФНС налогоплательщик не вернул в бюджет возмещенный ему НДС, возврат в полном объеме осуществит управляющая компания.

Действующим законодательством предусмотрены следующие требования к поручителям:

- это должна быть российская компания;

- общая сумма НДС, акцизов, налогов на прибыль и на добычу ископаемых (без учета налогов, уплаченных в качестве налоговых агентов и в связи с вывозом продукции за границу) составляет не менее 2 млрд рублей. Сумма перечисленных налогов считается за три года, идущих перед годом представления заявления о заключении договора поручительства;

- по действующим договорам поручительства сумма обязательств поручителя составляет не более 50 % чистых активов поручителя по состоянию на 31 декабря предшествующего года;

- поручитель не осуществляет процесс реорганизации (ликвидации);

- поручитель не находится в процессе банкротства;

- у поручителя нет задолженности по налоговым платежам.

Перечисленные выше налогоплательщики, чтобы ускоренно возместить НДС, должны в пятидневный срок после представления декларации подать в ИФНС заявление.

Получив заявление, налоговый орган имеет пять дней, чтобы проверить права налогоплательщика на возмещение НДС заявительным способом и наличие у него недоимок по налогам. По окончании этого срока выносится решение о возврате налога в ускоренном порядке или об отказе возместить налог. В течение пяти дней ИФНС должна сообщить налогоплательщику свое решение.

Если решение положительное, то на следующий рабочий день после его принятия ИФНС направляет в казначейство поручение возместить налогоплательщику налог по указанным реквизитам. У казначейства есть пять дней на выполнение поручения. В случае задержки налогоплательщику положена компенсация в виде процентов, рассчитываемых исходя из действующей ставки рефинансирования за каждый просроченный день.

Если по итогам проверки нарушения не обнаружены и если налогоплательщик с декларацией представлял банковскую гарантию, ИФНС в семидневный срок направит соответствующее решение налогоплательщику, а на следующий день — заявление в банк об освобождении от обязательств по банковской гарантии. В ситуации с договором поручительства ситуация аналогична.

Если налогоплательщик получил отказ в возврате НДС ускоренным способом, ИФНС проводит камеральную проверку в порядке и в сроки, прописанные в ст. 176 НК РФ. По итогам проверки составляется акт, его вместе с возражениями налогоплательщика, при наличии таковых, рассматривает руководитель ИФНС или его заместитель, который в пятидневный срок направляет письменную форму принятого решения налогоплательщику. Одновременно с решением налогоплательщик получает требование вернуть возмещенный ускоренным способом НДС и проценты на сумму возмещения в размере двойной ставки рефинансирования.

Причины, по которым налоговый орган может отказать в возврате НДС

Как говорилось ранее, чтобы вернуть НДС, налогоплательщик должен применять ОСНО, перечислять в бюджет НДС и иметь подтверждающие документы на «входящий» и «исходящий» налог.

Возмещение НДС из бюджета напрямую связано с суммами налоговых вычетов, потому компании и ИП должны следить за безопасной долей вычетов по НДС. Что это за доля? В общем виде она представляет собой максимально допустимый процент налога, который налогоплательщики могут вернуть из бюджета, не рискуя привлечь внимание проверяющих. Этот процент определяет ФНС и публикует на официальном портале nalog.ru в ежегодном отчете по форме 1-НДС.

По информации ФНС в IV квартале 2018 года безопасный вычет по НДС составлял 86,9 %. По итогам I квартала 2019 года в среднем по стране процент увеличился до 89,2 %.

Компании или ИП, чтобы не ошибиться с суммой возмещения НДС в 2019 году и правильно посчитать долю вычетов по НДС, нужно использовать декларацию по форме КНД 1151001 (применяется с 2019 года) и следующую формулу:

Доля вычетов по НДС налогоплательщика = Сумма заявленного вычета по НДС (стр. 190 разд. 3 декларации) / Сумма НДС к уплате с учетом восстановленных сумм (стр. 118 разд. 3 декларации).

Пример. ООО «Солнышко» за I квартал 2019 года реализовало продукции на общую сумму 250 000 руб. (в т. ч. НДС — 41 667 руб.). Закупочная цена продукции составляла 195 000 руб. (в т. ч. НДС — 32 500 руб.). Указанные операции отразятся в учете компании так:

Из приведенных данных следует, что к уплате останется НДС в сумме 9 167 руб.

Сумма налога к вычету: 32 500 / 41 667 = 78 %.

Итого к вычету заявлено 78 % налога, при том что допустимая величина на I квартал 2019 года равна 89,2 %. Значит, поводов для беспокойства у компании нет.

Кроме общероссийской доли безопасного вычета, ФНС представляет информацию по регионам. Для конкретного региона рассчитать безопасную долю вычетов по НДС можно по формуле:

Доля вычета по НДС по конкретному региону = Сумма вычетов по региону (стр. 210 формы 1-НДС по региону) / Налог к начислению (стр. 110 формы 1-НДС по региону).

Отметим, что указанная формула вычета НДС применима только по отношению к налогоплательщикам, которые не занимаются экспортом.

Пример. ООО «Ястреб» зарегистрировано в Ростовской области. По итогам 2018 года компания должна перечислить в бюджет с учетом восстановленного НДС 110 тыс. руб. Налоговый вычет за этот же период равен 98 тыс. руб. Каков размер доли вычета НДС за IV квартал 2018 года для компании?

Подставив в формулу известные данные, получим:

98 000 / 110 000 = 89,09 %

По НДС безопасный вычет на IV квартал 2019 года для Ростовской области составил 92,02 %. Отсюда следует, что компания не превысила допустимый порог и не оказалась в зоне налогового риска.

Что делать, если доля вычета все-таки превысила порог безопасности? Сразу отметим, что при рассмотрении налогоплательщиков в качестве потенциальных объектов проверок налоговая инспекция использует ряд критериев. И безопасная доля вычетов по НДС только один из них. Поэтому выход за установленные рамки не означает автоматическое попадание в план проверок. Как и точное попадание в безопасную зону не гарантирует, что налогоплательщик не привлечет внимание ИФНС по другим критериям.

Если говорить о компаниях, которые возмещают НДС при экспорте продукции, то здесь действует особый порядок для налогоплательщиков, вывозящих сырьевую и несырьевую продукцию: делают вычет НДС по-разному и в различные периоды.

При экспорте несырьевой продукции вычет НДС не зависит от подтверждения ставки по налогу и отражается в декларации после принятия продукции на учет и получения счета-фактуры.

Компании — экспортеры сырьевой продукции заявляют вычет НДС в декларации, составленной за период, в котором собраны подтверждающие экспорт документы (ст. 165 НК РФ).

«Клерк» Рубрика НДС

Елена Мельникова и Михаил Аксенов, эксперты службы Правового консалтинга ГАРАНТ

Оптовик, применяющий ОСНО, иногда сталкивается с "обратной реализацией", когда ранее купленный у него качественный товар возвращают "упрощенцы". Разумеется, от таких покупателей счет-фактуру ждать не приходится. Но можно ли оптовику в этой ситуации принять НДС к вычету, что для этого надо сделать и как это отразить в бухгалтерском учете? Отвечают эксперты службы Правового консалтинга ГАРАНТ Елена Мельникова и Михаил Аксенов.

Организация (общий режим налогообложения) занимается оптовой торговлей косметическими товарами. Товар отгружается по договорам поставки с переходом права собственности в момент отгрузки. Покупатель возвратил организации качественный товар по договору обратного выкупа (обратная реализация), но не выставил счет-фактуру, так как применяет УСН. Может ли организация принять НДС к вычету, вычислив его расчетным путем и выписав корректировочный счет-фактуру? Какие бухгалтерские проводки необходимо сделать при таких операциях?

В силу п. 1 ст. 146 НК РФ объектом обложения НДС признается реализация товаров (работ, услуг) на территории Российской Федерации, в том числе передача товаров (результатов выполненных работ, оказание услуг).

Согласно п. 1 ст. 39 НК РФ реализацией товаров признается, соответственно, передача на возмездной основе (в том числе обмен товарами) права собственности на товары, а в случаях, предусмотренных НК РФ, передача права собственности на товары - на безвозмездной основе.

Таким образом, объект обложения НДС возникает при любом переходе права собственности на товар.

По договору купли-продажи продавец передает товар в собственность другой стороне, а покупатель принимает и оплачивает его (ст. 454 ГК РФ). Право собственности на товар переходит от продавца к покупателю в момент его передачи (ст. 223 ГК РФ), договором может быть предусмотрен иной момент перехода права собственности на товар.

ГК РФ содержит ограниченный перечень случаев, когда покупатель вправе отказаться от исполнения своих обязательств по договору, вернуть товар продавцу и потребовать возврата денежных средств, если товар был оплачен. К таким случаям относятся, если товар был поставлен:

- в количестве меньшем, чем установлено договором купли-продажи (ст.ст. 465 и 466 ГК РФ);

- в ассортименте, не соответствующем договору купли-продажи (ст.ст. 467 и 468 ГК РФ);

- ненадлежащего качества (ст.ст. 469 и 475 ГК РФ);

- в нарушенной таре или упаковке (ст.ст. 481 и 482 ГК РФ);

- несоответствующей комплектации (ст.ст. 479 и 480 ГК РФ).

В указанном случае передать право собственности на товар первоначальному владельцу товара (поставщику) бывший покупатель может только на основании отдельного договора купли-продажи, в котором он выступает продавцом.

И Минфин России, и налоговые органы считают, что возврат товаров после перехода права собственности на них к покупателю является "обратной реализацией" (письма Минфина России от 24.05.2006 N 03-03-04/1/475, УФНС по Москве от 19.04.2007 N 19-11/36207, от 28.10.2009 N 16-15/113543).

Например, в письме ФНС России от 26.10.2012 N ОА-4-13/18182 сказано, что, если возврат товара обусловлен иной причиной (чем указанные выше), это означает, что продавец исполнил свои обязательства по договору купли-продажи надлежащим образом и право собственности на товар перешло к покупателю. Если право собственности перешло к покупателю, то вернуть товар первоначальному владельцу товара (поставщику) покупатель может только на основании отдельного договора купли-продажи (поставки), в котором он уже сам выступает продавцом.

Таким образом, в рассмотренной ситуации возврат товара поставщику следует рассматривать как реализацию. В данной ситуации бывший покупатель выступает в роли продавца возвращаемого товара, а бывший поставщик - в роли покупателя данного товара.

Соответственно, на основании п. 1 ст. 146 НК РФ бывший покупатель при передаче товара бывшему поставщику обязан исчислить НДС со стоимости данного товара (п. 1 ст. 154 НК РФ), предъявить его бывшему поставщику (п. 1 ст. 168 НК РФ) и выставить соответствующий счет-фактуру (п. 3 ст. 168 НК РФ, письма Минфина России от 21.05.2012 N 03-07-09/58, от 13.04.2012 N 03-07-09/34, от 02.03.2012 N 03-07-09/17, от 27.02.2012 N 03-07-09/11, от 20.02.2012 N 03-07-09/08).

В свою очередь, у бывшего поставщика возникает право на применение вычета НДС по возвращенному товару при соблюдении всех условий, установленных ст. 171, ст. 172 НК РФ.

Что касается возврата товаров покупателем, не являющимся плательщиком НДС (применяющим УСН и (или) ЕНВД), то в этом случае продавцу следует выставлять корректировочные счета-фактуры в порядке, установленном Постановлением Правительства РФ от 26 декабря 2011 г. N 1137, вне зависимости от того, приняты или не приняты на учет товары покупателем (письма Минфина России от 31.07.2012 N 03-07-09/96, от 24.07.2012 N 03-07-09/89, от 03.07.2012 N 03-07-09/64, от 16.05.2012 N 03-07-09/56).

Вместе с тем контролирующие органы и в отношении возврата товаров неплательщиками НДС в письмах 2013 года разграничили ситуации, в которых речь идет о возврате всей партии товара либо когда товар возвращается частично (то есть когда речь идет об уменьшении количества отгруженных товаров).

Они разъяснили, что при возврате такими лицами всей партии отгруженных товаров, как принятых, так и не принятых на учет, следует руководствоваться п. 5 ст. 171 НК РФ. При этом счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется им в книге покупок по мере возникновения права на налоговые вычеты с учетом положений п. 4 ст. 172 НК РФ. Согласно п. 4 ст. 172 НК РФ вычеты сумм налога, указанных в п. 5 ст. 171 НК РФ, производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа.

Если же речь идет о "частичном" возврате, то в соответствии с п. 13 ст. 171 и п. 10 ст. 172 НК РФ при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету НДС у продавца является выставленный продавцом корректировочный счет-фактура. В связи с этим при возврате лицами, не являющимися плательщиками НДС, части товаров, как принятых, так и не принятых на учет, продавцу следует выставлять корректировочные счета-фактуры на стоимость товара, возвращаемого покупателем, с учетом положений п. 13 ст. 171 и п. 10 ст. 172 НК РФ (письма Минфина России от 19.03.2013 N 03-07-15/8473, ФНС России от 14.05.2013 N ЕД-4-3/8562@).

Таким образом, при возврате организацией, применяющей УСН, всей партии отгруженных товаров, как принятых, так и не принятых на учет, организация, как продавец, не выставляет корректировочный счет-фактуру, а регистрирует в книге покупок счет-фактуру, выставленный при первоначальной отгрузке товаров.

В случае возврата организацией, применяющей УСН, части товаров, как принятых, так и не принятых на учет, организация выставляет корректировочный счет-фактуру. То есть организация, применяющая УСН, счет-фактуру при возврате товаров не выставляет ни при каких обстоятельствах.

Бухгалтерский учет

Дебет 41 Кредит 60

- принят на учет возвращенный покупателем товар;

Дебет 60 Кредит 51

- оплачена стоимость возвращенного товара;

Дебет 19 Кредит 60

- учтен НДС, отраженный в корректировочном счете-фактуре или счете-фактуре, выставленном при первоначальной отгрузке товара;

Дебет 68 Кредит 19

- принят к вычету НДС.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Если покупатель получил товар ненадлежащего качества, то он имеет право вернуть его продавцу. Последний, в свою очередь, имеет право на вычет НДС, уплаченного в свое время при отгрузке товара. Какой документ при этом будет являться основанием для вычета?

В данной ситуации право на вычет НДС продавцу дает пункт 5 статьи 171 Налогового кодекса, а условия применения этого вычета содержатся в пункте 4 статьи 172 Кодекса. Там сказано, что вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа. Поскольку иных условий приведенные положения Налогового кодекса не содержат, то право* на вычет НДС со стоимости возвращаемых товаров продавец имеет независимо от:

- применяемой покупателем системы налогообложения;

- наличия или отсутствия счета-фактуры от покупателя.

Прежние разъяснения устарели

В свое время данную ситуацию прояснили чиновники. В одном из писем 2 говорилось, что при возврате товара покупатель должен выставить продавцу счет-фактуру, который и будет служить основанием для вычета НДС по возвращаемым товарам. По сути, такую операцию чиновники рассматривали с позиции «обратной реализации», при которой покупатель становится продавцом, а продавец — покупателем. Если же покупатель не являлся плательщиком НДС (например, применял УСН) и, соответственно, не мог выдать продавцу счет-фактуру на возвращаемый товар, то, следуя рекомендации финансистов, продавец должен был внести исправления в ранее выданный счет-фактуру. И именно исправленный счет-фактуру продавцу надлежало отражать в книге покупок, реализуя тем самым свое право на вычет.

Итак, все было ясно, и компании долгое время работали в соответствии с указанными разъяснениями. До тех пор, пока взамен всем известного постановления Правительства РФ № 914 3 не вышло новое постановление 4 . В связи с появлением этого документа Минфин России 5 аннулировал свои ранее выпущенные разъяснения. Это привело к тому, что бухгалтеры вновь стали задаваться вопросом оформления счетов фактур при возврате товара. Ситуация усложнилась также возникновением нового документа под названием «корректировочный счет-фактура»: может быть, при возврате товаров следует выставлять именно корректировочный счет-фактуру?

Нет корректировочным счетам-фактурам при возврате товара!

Чиновники на этот вопрос поначалу отвечали однозначно: при возврате товаров продавец не должен выставлять корректировочные счета-фактуры, так как в данном случае счет-фактуру на возвращаемый товар будет составлять покупатель 6 . Понятно, что, когда покупатель является плательщиком НДС, составить счет-фактуру ему труда не составит. А вот как быть, если покупатель на «упрощенке» или «вмененке»?

Для начала вернемся к письму Минфина России от 7 марта 2007 года № 03-07-15/29. Да, в настоящее время оно не применяется. Но тем не менее мы считаем, что сделанные в нем выводы с учетом поправок, касающихся появления корректировочных счетов фактур, актуальны и сейчас. В данном письме чиновники ссылались на действующие в тот момент Правила ведения журналов учета выставленных и полученных счетов фактур 7 . В них содержалось положение о том, что в книге продаж покупателем регистрируются счета-фактуры, выставленные им при возврате принятых на учет товаров. Но аналогичное положение содержится и в новых Правилах, которые утверждены Постановлением № 1137. Это означает, что новое постановление не изменило порядка оформления счетов фактур в случаях возврата товара.

А если покупатель на спецрежиме?

Как мы уже отметили, более всего интересна ситуация, когда покупатель, возвращающий товар, применяет специальный режим налогообложения. В утратившем силу письме от 7 марта 2007 года № 03-07-15/29 чиновники справедливо отметили, что положениями главы 21 Налогового кодекса не предусмотрено исключений из общего порядка применения вычетов сумм НДС при возврате товаров лицами, не являющимися плательщиками НДС. И как мы уже сказали, они предписывали продавцам вносить исправления в ранее выданный счет-фактуру, а потом исправленный документ — регистрировать в книге покупок.

Заметим, что в связи с появлением Постановления № 1137 нормы главы Налогового кодекса в отношении вычета НДС при возврате товаров ничуть не изменились. А значит, выводы, сделанные Минфином России ранее, должны работать и сейчас. Основной вывод такой: если покупатель применяет спецрежим и не выдает счета-фактуры, продавец все равно имеет полное право применить вычет в отношении возвращаемых ему товаров. Теперь возникает вопрос: следует ли продавцу вносить исправления в ранее выданный счет-фактуру, или необходимо составить корректировочный счет-фактуру?

Продавец обязан выставить корректировочный счет-фактуру при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав 8 . При возврате товара фактически можно говорить о том, что ранее указанное в счете-фактуре количество товаров изменилось. А значит, продавец, которому спецрежимник возвращает товар, должен составить корректировочный счет-фактуру. После составления его следует зарегистрировать в книге покупок. Обратите внимание, что продавец не должен в данном случае корректировать записи в книге продаж. То есть обязательства по НДС будут уменьшены не за счет уменьшения ранее начисленного налога, а за счет увеличения вычета по НДС.

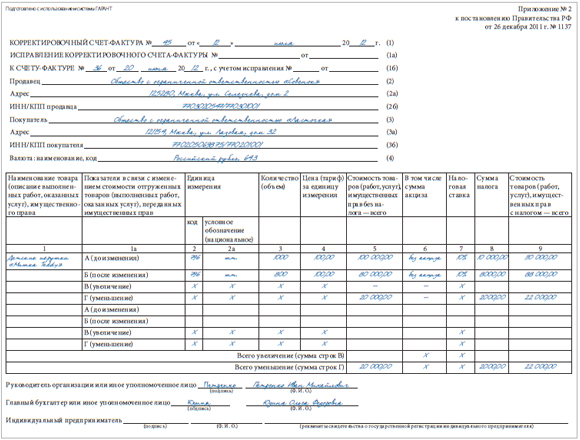

До недавнего времени некоторыми специалистами высказывались опасения по поводу правомерности данного вывода. Но недавно Минфин России наконец выпустил разъяснение 9 относительно возврата товара неплательщиком НДС, которое подтверждает правомерность нашей позиции. Покажем на примере порядок заполнения корректировочного счета-фактуры продавцом, которому товар возвращает спецрежимник.

![]()

ООО «Совенок» 20.06.2012 отгрузило ООО «Ласточка», применяющему упрощенный режим налогообложения, детские игрушки «Мишка Teddy» в количестве 1000 штук на сумму 110 000 руб. (в т. ч. НДС — 10 000 руб.).

12 июля ООО «Ласточка» обнаружило, что часть товара в количестве 200 штук на сумму 22 000 руб. (в т. ч. НДС — 2000 руб.) оказалась бракованной. В этот же день некачественные игрушки были возвращены продавцу.

Поскольку покупатель, возвращающий товар, применяет УСН, то в соответствии с разъяснениями Минфина России в целях применения вычета НДС ООО «Совенок» по возвращенному бракованному товару составляет корректировочный счет-фактуру (см. с. 88).

Второй экземпляр корректировочного счета-фактуры ООО «Совенок» передает ООО «Ласточка», а у себя счет-фактуру регистрирует в журнале учета полученных и выставленных счетов фактур и в книге покупок.

В книгу покупок будут занесены данные из строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры:

- в графу 7 (стоимость покупок, включая НДС, всего) — из графы 9 корректировочного счета-фактуры (22 000 руб.);

- в графу 9а (стоимость покупок без НДС) — из графы 5 корректировочного счета-фактуры (20 000 руб.);

- в графу 9б (сумма НДС) — из графы 8 корректировочного счета-фактуры (2000 руб.).

Возвращаем качественный товар

Применимы ли ранее сделанные выводы к ситуации, когда покупатель возвращает продавцу товар надлежащего качества? Нет, неприменимы.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) 10 . Покупатель вправе отказаться от товара, приобретенного по договору купли-продажи, и потребовать возврата уплаченной за товар суммы в случаях, предусмотренных гражданским законодательством.

Так, например, возврат возможен в случае, если продавец передал товар ненадлежащего качества 11 . При этом Гражданский кодекс не содержит оснований для возврата качественного товара.

Вместе с тем стороны договора купли-продажи вправе предусмотреть основания для возврата качественного товара продавцу, например, в отсутствие спроса и т. п. В то же время обязательства по договору купли-продажи при поставке качественного товара считаются надлежащим образом исполненными, право собственности на товар перешло от покупателя к поставщику. Следовательно, договорившись о возврате качественного товара, стороны фактически заключили новый договор. А значит, тут применяется общий порядок составления счетов фактур при реализации. И если покупатель находится на «упрощенке», то очевидно, что продавец, принимающий свой товар обратно, не сможет применить вычет ввиду отсутствия «входящего» счета-фактуры.

Таким образом, организациям, работающим со спецрежимниками, невыгодно включать в договор поставки условие о возврате товаров надлежащего качества.

![]()

При возврате товаров покупателем, который не является плательщиком НДС, продавец должен выставить корректировочный счет-фактуру

Сноски:

1 п. 1 ст. 172 НК РФ

2 письмо Минфина России от 07.03.2007 № 03-07-15/29

3 пост. Правительства РФ от 02.12.2000 № 914 (далее — Постановление № 914)

4 пост. Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137)

5 письмо Минфина России от 26.03.2012 № 03-07-15/29

6 письма Минфина России от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

7 утв. Постановлением № 914

8 п. 3 ст. 168 НК РФ

9 письмо Минфина России от 16.05.2012 № 03-07-09/56

10 п. 1 ст. 454 ГК РФ

11 ст. 475 ГК РФ

Читайте также: