Услуги оказаны в 2018 а акт выписан в 2019 какая ставка ндс

Опубликовано: 10.05.2024

Общие правила «переходного периода»

Изменения в п.3 ст.164 НК РФ (увеличение НДС на 2%, т.е. c 18% до 20%) вступают в силу с 1 января 2019 г. (п.3 ст.5 Закона № ). При этом новая ставка НДС (20%) будет применяться в отношении товаров (работ, услуг), отгруженных с 01.01.2019 г. (п. 4 ст.5 Закона № ). Минфин РФ разъяснил, что для исчисления НДС по ставке 20% не имеет значения дата заключения договоров (Письмо Минфина России от 06.08.2018 N 03-07-05/55290).

Таким образом, даже если в 2018 году или ранее продавец получил аванс и исчислил с него НДС по ставке 18/118, при отгрузке товаров (работ, услуг) с 1 января 2019 года он обязан предъявить покупателю и исчислить НДС по ставке 20% (конечно, если этот товар не облагается НДС по ставке 10% или 0%). При этом НДС, исчисленный при получении предоплаты, полученной в 2018 году, принимается к вычету в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), в оплату которых подлежат зачету суммы ранее полученной предоплаты согласно условиям договора (при наличии таких условий) (п.8 ст.172 НК РФ).

Пример 1. В 2018 году исполнитель получил аванс в счет оказания услуг — 118 руб., исчислил НДС — 18 руб. (118*18/118). В 2019 году будут оказаны услуги, стоимость услуг (по соглашению сторон) составила 120 руб. (в т.ч. НДС 20%). При оказании услуг в 2019 году исполнитель исчислит и предъявит заказчику НДС в сумме 20 руб. (120*20/120). При этом НДС, исчисленный при получении аванса в сумме 18 руб. он примет к вычету на дату оказания услуг в 2019 году (т.е. в соответствии с п.8 ст.172 НК РФ к вычету принимается НДС, исчисленный по ставке 18/118 с суммы аванса, засчитываемого в оплату оказанных услуг, в нашем примере со 118 руб.). 2 рубля за оказанные услуги заказчик оплатит дополнительно в 2019 году.

Новая ставка НДС в договорах

Многие налогоплательщики, заключающие сейчас долгосрочные договоры, хотят прописать в них условие, что по товарам (работам, услугам), отгруженным (выполненным, оказанным) с 1 января 2019 года применяется ставка НДС 20 %.

По мнению автора, при заключении договоров (дополнительных соглашений) в 2018 году лучше не указывать конкретную ставку НДС. Дело в том, что в соответствии с п. 1 ст. 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения.

Закон № увеличивающий ставку НДС с 01.01.2019 г. в этой части вступает в силу с 01.01.2019 г. Поэтому формально у сторон нет оснований оговаривать ставку НДС 20% при заключении договора в 2018 году. В тоже время нормы ГК РФ не ограничивают стороны в установлении порядка формирования цены товаров (работ, услуг) с учетом налога.

Так, если поставка товаров будет осуществляться в 2019 году, в договоре можно указать, что «стоимость товаров составляет 120 руб. (в т.ч. НДС по ставке, установленной п. 3 ст. 164 НК РФ)». Формулировка условий может быть иной. Например, можно оговорить, что «стоимость товаров составляет 100 руб. без учета НДС. НДС предъявляется дополнительно к стоимости товаров по ставке, установленной п. 3 ст. 164 НК РФ» (до 31.12.2018 г. — по ставке 18%, с 01.01.2019 г — по ставке 20%), т.е. в договоре фиксируется окончательная цена (в т.ч. НДС) или порядок ее формирования (цена+НДС).

В тоже время, поскольку к налоговым правоотношениям нормы гражданского законодательства не применяются (п. 3 ст. 2 ГК РФ), по мнению автора, стороны договора, установив цену товаров (работ, услуг), вправе указать по какой ставке НДС этот налог будет предъявляться покупателю в соответствии с налоговым законодательством, действующим в момент исполнения договора. Но к сожалению, судебной практики по данному вопросу автору найти не удалось.

Чем рискуют стороны, если при заключении договора в 2018 году укажут ставку НДС 20%, включаемую в цену товаров (работ, услуг), отгружаемых с 1 января 2019 года?

По мнению автора, налоговых рисков при таких условия договора не возникает. В такой ситуации возможны только гражданско-правовые риски, т.е. риск признания сделки недействительной, но он практически равен нулю.

При несоответствии условий договора законодательству, действующему на момент заключения договора, сделка, является оспоримой (п. 1 ст. 168 ГК РФ), т.е. есть риск, что одна из сторон сделки в судебном порядке оспорит ее заключение, т.е. договор может быть признан недействительным (п. 1 и п. 2 ст. 166 ГК РФ). В тоже время, в соответствии с п. 2 ст. 166 ГК РФ оспоримая сделка может быть признана недействительной, если она нарушает права или охраняемые законом интересы лица, оспаривающего сделку, в том числе повлекла неблагоприятные для него последствия.

По мнению автора, указание в договоре, что «стоимость товаров, отгруженных с 01.01.2019 г. составляет 120 руб., в т.ч. НДС 20%» не нарушает права покупателя, поскольку на момент исполнения договора он будет соответствовать законодательству, а самое главное, что не зависимо от ставки НДС стоимость товаров согласована и в нашем примере составляет 120 руб. Т.е. риск признания сделки недействительной при указании ставки НДС 20% ничтожен. К тому же, как уже говорилось, к налоговым отношениям, гражданское законодательство не применяется (п. 3 ст. 2 ГК РФ).

Таким образом, из выше сказанного можно сделать вывод, что лучше не указывать в договоре конкретную ставку НДС. Но если стороны все же согласовали в 2018 году стоимость товаров (работ, услуг), отгружаемых с 1 января 2019 года с указанием на ставку НДС 20%, то, по мнению автора, риски признания таких договоров недействительными стремятся к нулю.

Если в заключенном договоре, который будут действовать в 2019 году оговорена ставка НДС 18%, то для исключения споров с контрагентами о стоимости товаров (работ, услуг), которые будут отгружены с 01.01.2019 г. необходимо составить дополнительное соглашение к договору, установив новую стоимость товаров (работ, услуг) с учетом ставки 20%. Причем не обязательно увеличивать стоимость товаров (работ, услуг) на «2% НДС».

Иными словами, не исключено, что стороны захотят оставить туже стоимость, но с учетом 20% НДС. Например, стоимость услуг составляет в настоящее время 118 руб., в т. ч. 18 % НДС. Стороны договора пришли к соглашению, что с 1 января 2019 года стоимость услуг составляет 118 руб., в т. ч. 20% НДС. А могли установить стоимость услуг и в размере 120 руб. (и больше или меньше), в т. ч. 20% НДС.

При заключении дополнительных соглашений в 2018 году, как уже говорилось, лучше устанавливать стоимость товаров (работ, услуг) без указания конкретной ставки НДС 20%, т.е. лучше сделать ссылку на ставку, установленную п. 3 ст. 164 НК РФ.

Обратите внимание! Даже если стоимость товаров (работ, услуг), которые будут поставлены в 2019 году в договоре (или счете) оговорена со ставкой НДС 20%, при получении предварительной оплаты в 2018 году оснований для применения ставки НДС 20/120 нет, поскольку изменения в п.3 ст. 164 НК РФ еще не вступили в силу. Поэтому при получении аванса в счет поставок товаров (работ, услуг) до 01.01.2019 г. НДС исчисляется по ставке 18/118, даже если при их отгрузке НДС будет предъявлен по ставке 20% и данная ставка предусмотрена договором.

Пример 2. Договор на оказание услуг в январе 2019 года заключен в 2018 году. Стоимость услуг составляет 120 руб., в т. ч. НДС по ставке, установленной п. 3 ст. 164 НК РФ. В декабре 2018 года перечислен 100% аванс в размере 120 руб. Исполнитель исчислит НДС по ставке 18/118, сумма НДС составит 18,31 руб. (120*18/118). При оказании услуг в 2019 году, стоимостью 120 руб. (в т. ч. НДС), исполнитель предъявит заказчику НДС по ставке 20%, т. е. 20 руб. При этом он примет к вычету НДС, исчисленный при получении аванса 2018 году, — 18,31 руб. (т. е. к вычету принимается НДС, исчисленный по ставке 18/118 с суммы аванса, засчитываемого в оплату оказанных услуг, т. е. со 120 руб.).

Исчисление НДС, если в договор не будут внесены изменения

Определение стоимости услуг (товаров, работ) со ставкой НДС 20%, зависит от условий договора.

Вариант 1: если стоимость товаров (работ, услуг) установлена в договоре с учетом НДС.

Например, указано, что стоимость услуг составляет 118 руб., в т.ч. НДС 18%, то в этой ситуации, по мнению автора, продавцу придется уплатить «лишние» 2% НДС за свой счет, т.е. вырастут расходы продавца. Если он готов вступить в споры с покупателем, то при определенных условиях договор может быть расторгнут или изменен судом (но это, по мнению автора, маловероятно).

Поясним нашу позицию. В соответствии с п. 1 ст. 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения. Исполнение договора оплачивается по цене, установленной соглашением сторон (пп. 1, 2 ст. 424 ГК РФ).

Если после заключения договора принят закон, устанавливающий обязательные для сторон правила, иные, чем те, которые действовали при заключении договора, условия заключенного договора сохраняют силу, кроме случаев, когда в законе установлено, что его действие распространяется на отношения, возникшие из ранее заключенных договоров (п. 2 ст. 422 ГК РФ).

В Законе о повышении ставки НДС до 20%, прямо не установлено, что его действие распространяется на договоры, заключенные до 01.01.2019 г. И, по мнению автора, трактовать уточнение о том, что «новая ставка применяется в отношении товаров (работ, услуг), отгруженных с 01.01.2019 г» — как указание на то, что новые нормы применяются и к «старым» договорам, нельзя (п.4 ст.5 Закона № ). Иными словами, по мнению автора, в целях исчисления НДС продавец обязан рассчитать сумму налога по ставке 20%, но в соответствии с нормами ГК РФ у продавца нет оснований для автоматического увеличения стоимости товаров (работ, услуг), установленных договором, заключенным до 1 января 2019 года, на 2% НДС, т.е. общая стоимость, указанная в договоре с учетом НДС, должна остаться неизменной.

Кроме того, изменение ставки НДС можно квалифицировать как существенное изменение обстоятельств (ст. 451 ГК РФ), но, если говорить упрощенно, то расторгнуть или изменить договор можно при определенных обстоятельствах только в том случае, если увеличение ставки НДС, о котором стороны не предполагали при заключении договора приведет к значительному ущербу для продавца, если он исполнит договор на прежних условиях.

Дело в том, что существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа. Но изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях (п.1 ст.451 ГК РФ).

Причем, если стороны не достигли соглашения о приведении договора в соответствие с существенно изменившимися обстоятельствами или о его расторжении, договор может быть расторгнут, а по основаниям, предусмотренным п.4 ст.451 ГК РФ, изменен судом по требованию заинтересованной стороны при наличии одновременно следующих условий (п.2 ст.451 ГК РФ):

- в момент заключения договора стороны исходили из того, что такого изменения обстоятельств не произойдет (т.е. речь может идти только о договорах, заключенных до опубликования Закона № 303-ФЗ- до 03.08.2018 г.);

- изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть после их возникновения при той степени заботливости и осмотрительности, какая от нее требовалась по характеру договора и условиям оборота;

- исполнение договора без изменения его условий настолько нарушило бы соответствующее договору соотношение имущественных интересов сторон и повлекло бы для заинтересованной стороны такой ущерб, что она в значительной степени лишилась бы того, на что была вправе рассчитывать при заключении договора;

- из обычаев или существа договора не вытекает, что риск изменения обстоятельств несет заинтересованная сторона.

Изменение договора в связи с существенным изменением обстоятельств допускается по решению суда в исключительных случаях, когда расторжение договора противоречит общественным интересам либо повлечет для сторон ущерб, значительно превышающий затраты, необходимые для исполнения договора на измененных судом условия (п.4 ст.451 ГК РФ).

По мнению автора, в большинстве случаев в суде будет непросто доказать, что увеличение НДС на 2 % может привести к значительному ущербу.

В аналогичной ситуации, когда с 2004 года ставка НДС менялась с 20% на 18% суды также указывали, что изменить стоимость товаров (работ, услуг) с учетом новой ставки налога можно только по соглашению сторон. Например: лизингополучатель требовал снижения цены на 2%, поскольку с 2004 произошло уменьшение ставки налога. Но ФАС Уральского округа в Постановлении от 08.07.2008 г. N Ф09-4928/08-С5 указал, что даже если стоимость услуг указана с учетом 20% НДС — «120, в т.ч. НДС 20%», то лизинговый платеж можно пересчитывать только по договоренности сторон.

Таким образом, еще раз приходим к выводу, что в одностороннем порядке изменить договорную стоимость товаров (работ, услуг), установленную с учетом НДС, продавец не может. Но с 1 января 2019 года продавец должен выполнить требования НК РФ о предъявлении покупателю НДС по ставке 20%, а не 18% (п.1 ст.168 НК РФ, и п.3 ст.164 НК РФ в ред. с 01.01.2019 г.), а значит ему придется сделать это за счет своей прибыли и данная позиция согласуется п.17 Постановления Пленума ВАС РФ от 30.05.2014 N 33.

Так, по общему правилу (п.1 ст.168 НК РФ) продавец должен предъявить НДС покупателю дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) по прямой ставке. Но если в договоре нет прямого указания на то, что установленная в нем цена не включает в себя сумму налога и иное не следует из обстоятельств, предшествующих заключению договора, или прочих условий договора, судам надлежит исходить из того, что предъявляемая покупателю продавцом сумма налога выделяется последним из указанной в договоре цены, для чего определяется расчетным методом (п.4 ст.164 НК РФ) (п.17 Постановления Пленума ВАС РФ от 30.05.2014 N 33).

Поэтому в случае, когда по условиям договора НДС уже включен в стоимость товаров (работ, услуг) (т.е. указано «в т.ч. НДС» или «в т.ч. НДС 18%»), при их отгрузке с 01.01.2019 г. продавцу придется исчислить НДС по ставке 20/120 от общей стоимости с учетом НДС.

Пример 3. Стоимость услуг в соответствии с условиями договора составляет 118 руб., в т.ч. НДС 18%. Значит при оказании услуг в 2019 году продавец предъявит заказчику НДС по ставке 20%, рассчитав его так: 118 руб.*20/120=19, 67 руб. В счете-фактуре он укажет стоимость услуг без НДС-98,33 руб., НДС по ставке 20% −19.67 руб., стоимость с НДС-118 руб.

Таким образом, если стоимость товаров (работ, услуг) установлена договором с учетом НДС («в т. ч. НДС» или «в т. ч. НДС 18%»), во избежание разногласий сторон и споров о цене лучше заранее оговорить стоимость товаров (работ, услуг) с новой ставкой НДС в дополнительном соглашении к договору.

Вариант 2: стоимость товаров (работ, услуг) указана в договоре без учета НДС.

Пример 4. В договоре предусмотрено, что стоимость услуг составляет 100 руб. без учета НДС и НДС предъявляется дополнительно (в т. ч. по ставке 18%), то с 01.01.2019 г. продавец предъявит покупателю 20% НДС сверх цены без налога (п.1 ст.168 НК РФ, п.17 Постановления Пленума ВАС РФ от 30.05.2014 N 33). В нашем примере стоимость услуг составит 120 руб. (в т. ч. НДС 20%).

Иными словами, при таких условиях договора порядок определения стоимости товаров (работ, услуг) (условие о цене (цена + НДС)), не изменится, но стоимость товаров (работ, услуг) с учетом новой ставки НДС в 2019 году автоматически вырастет.

Официальных разъяснений Минфина РФ о порядке исчисления НДС в «переходный период» пока нет. Поэтому автор выражает лишь свое мнение по данному вопросу и вопросам заключения договоров.

В этой статье мы рассмотрим аспекты изменения основной ставки НДС в части онлайн-торговли: в чем заключаются особенности переходного периода, каковы правила применения НДС к авансовым платежам и предоплатам, по какой ставке производить операции возврата, как перевести онлайн-кассы на НДС 20%.

Федеральным законом №303 от 3 августа 2018 года «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» повышена ставка общего налога НДС с 18 до 20 процентов. Переход на 20% НДС является обязательным и действует в отношении всех товаров (работ, услуг), реализованных с 1 января 2019 года. Ставка должна применяться в отношении товаров (работ, услуг), имущественных прав, а также в отношении товаров (работ, услуг), реализуемых по государственным регулируемым ценам, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года. В письме № 03-07-05/55290 от 06.08.2018 года Минфин подчеркнул, что исключения для поставок по договорам, заключенным до 1 января 2019 года, законодательством не предусмотрены.

Главная формула изменений: если реализация происходит с 2019 года, применяется ставка налога в размере 20%, в том числе и когда НДС по предоплате или авансу рассчитывался по ставке 18/118.

Изменения неизбежны, и к переходу на новый НДС надо готовиться заблаговременно.

Чеклист по переходу на 20% НДС для онлайн-торговли

1. Перепрошить онлайн-кассу. В новом формате фискальных документов ФФД 1.05 с 1 января 2019 года становятся обязательными к указанию реквизиты «ставка налога» и «сумма налога». Со своей стороны производители контрольно-кассовой техники уже предусмотрели в последних версиях прошивок возможность автоматического применения измененной ставки с 00:00 1января 2019 года. Для удобного перехода производители рекомендуют закрыть кассовую смену 31 декабря 2018 года и открыть новую в 00:00 1 января 2018 года.

2. Проверить условия оферты (договора) с покупателем в части расчета стоимости товара, услуги, работы и исчисления НДС. При оказании услуг применяется общее правило о моменте формирования облагаемой базы по НДС (п. 1 ст. 167 НК РФ). Налоговая база по НДС в этом случае определяется на наиболее раннюю из двух дат: дату отгрузки (передачи) товаров (работ, услуг), имущественных прав или день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Если клиент оплатит полную стоимость по договору в 2018 году, то продавец должен уплатить со всей суммы НДС по ставке 18/118. По факту исполнения договора у продавца будет возникать обязанность по исчислению и уплате НДС с реализации по ставке 20/120. То есть, из-за повышения НДС сумма вознаграждения продавца с 2019 года будет уменьшена на 2%.

Как не потерять два процента в счет уплаты НДС? В соответствии со ст. 450ГК РФ, стороны договора вправе изменить его условия соглашением, если иное не предусмотрено нормами ГК РФ, другими законами или самим договором

Продавцу для компенсации повышенной налоговой нагрузки можно сделать следующее:

- заключить допсоглашение к договору об увеличении стоимости услуг (товаров или работ) с 01.01.2019 года на 2%;

- заключить допсоглашение о сокращении периода оказания услуги за счет неизменности стоимости;

- расторгнуть текущий договор с 31.12.2018 года и заключить новый договор (опубликовать новую оферту) с измененной стоимостью с 01.01.2019 года; в этом случае вы упростите ведение бухучета, так как два договора будут регулировать отношения сторон по разным налоговым ставкам.

Предлагаемые пути решения проблемы сокращения доходов подтверждаются и письмом Минфина РФ от 20.04.2018 № 03-07-08/26658, в котором даны разъяснения: если в договоре нет суммы НДС, следует руководствоваться п. 17 Постановления Пленума ВАС РФ от 30.05.2014 № 33. Если в договоре не указано, что НДС в цену не включен и это не следует из переписки с контрагентом, то налог заложен в цену. Аналогичное мнение высказано в письме ФНС РФ от 05.10.2016 № СД-4-3/18862.

Как провести возврат в 2019 году по реализациям 2018 года

В соответствии с рекомендациями п. 1.4 Письма ФНС от 23.10.2018 № СД-4-3/20667@ , если продавец отгрузил до 01 января 2019 г. товары, облагаемые по ставке НДС 18%, при возврате покупателем товаров после 01 января 2019 г. продавец должен составить чек возврата прихода на стоимость возвращенных товаров со ставкой НДС 18%.

Как с 1 января 2019 года провести изменение стоимости товаров, отгруженных до 1 января 2019 года

В соответствии с п. 1.2 Письма ФНС от 23.10.2018 № СД-4-3/20667@ , если на товары, работы, услуги, отгруженные по ставке налога 18% до 1 января 2019 г., произошло изменение цены или уточнение количества, продавец в чеке указывает ставку налога, действующую на момент отгрузки.

Применение новой ставки НДС к авансам, полученным до 1 января 2019 года

В соответствии с п. 1.1 Письма ФНС от 23.10.2018 № СД-4-3/20667@ в случаях, когда покупатель перечислит продавцу до 1 января 2019 г. аванс с учетом налога, рассчитанного по ставке НДС 20%, в счет отгрузки после 1 января 2019 г., начислить НДС с данного аванса необходимо по ставке 18/118, за исключением случаев, когда покупатель доплачивает продавцу разницу 2-процентный НДС к ранее перечисленному авансу с учетом ставки НДС 18%.

Переходный период для обновления онлайн-касс под НДС 20%

13 декабря 2018 года ФНС в Письме № ЕД-4-20/24234@ «Об изменении налоговой ставки НДС с 1 января 2019 года» сообщило об установлении переходного периода для обновления ПО ККТ в связи с переходом на ставку НДС 20%.

С 1 января 2019 года до 31 марта 2019 года включительно за применение ККТ с необновленным ПО в части указания ставки НДС 20% (20/120) и (или) расчета суммы по ставке НДС 20% (20/120) ответственность по ч. 4 ст. 14.5 КоАП РФ не наступает, при условии, что ПО ККТ будет обновлено в разумный срок и последующее формирование налоговой отчетности за налоговый период будет произведено с расчетом действующей ставки НДС.

Таким образом, в течение первого квартала 2019 года в чеке можно печатать ставку НДС 18%, если в товароучетной системе организации учет ведется исходя из ставки НДС 20%.

В случае обновления ПО в части указания и расчета ставки НДС 20%, при отсутствии технической возможности печатать в чеке ставку НДС 18% в чеке можно печатать ставку НДС 20%, при условии, что в товароучетной системе организации учет ведется исходя из ставки НДС 18%. Данное положение распространяется на операции, которые с 1 января 2019 года должны проводиться с расчетом ставки НДС 18%, а именно:

1. возврат с 1 января 2019 года товаров, работ, услуг, реализованных до 1 января 2019 года;

2. зачет с 1 января 2019 года полученных до 1 января 2019 года авансов;

3. применение с 1 января 2019 года кассовых чеков коррекции (бланков строгой отчетности коррекции).

Обращаем Ваше внимание на то, что ФНС установила переходный период в связи с предполагаемым отсутствием технической возможности для обновления ПО ККТ. Бездействие пользователя в части обновления ПО ККТ при наличии такой технической возможности может повлечь наступление ответственности по ч. 4 ст. 14.5 КоАП РФ.

Не нашли ответ на интересующий Вас вопрос? Или не нашли нужную Вам статью?

Задайте вопрос специалистам КОМТЕТ Кассы прямо сейчас.

Как перейти на новую ставку НДС?

Товар куплен в 2018 году, продается в 2019

Реализация в 2018 году, оплата в 2019

Аванс в 2018 году, реализация в 2019

Начисление и возмещение НДС с аванса

Возврат аванса в 2019 году

Отгрузка товара (выполнение услуг) в 2019 году

Учет доплаты 2% НДС от покупателя

- Если доплата 2% произведена в 2018 году, то ФНС трактует эту доплату как дополнительную оплату стоимости, фактически как увеличение аванса, а значит, в 2018 году на нее надо начислить НДС по ставке 18/118 и отразить изменение стоимости налога в корректировочном счете‑фактуре ( см. пример ФНС).

- Если доплата 2% произведена в 2019 году, но до отгрузки товаров, то ФНС трактует ее как доплату суммы НДС, на нее не нужно начислять НДС, как на аванс, а надо в полном объеме перечислить в бюджет. Для этого продавцу также необходимо выставить покупателю корректировочный счет‑фактуру и в строке увеличения отразить доплату НДС (см. пример ФНС).

- Если доплата 2% произведена в 2019 году и после отгрузи товаров, то на учет НДС она не повлияет, корректировок делать не нужно.

Продажа в 2018 году, возврат в 2019

- Электронный документооборот

- Отчетность через интернет

- Все о компаниях и владельцах

- Поиск торгов и закупок

- Оператор фискальных данных

- Для магазинов и аптек

- Для ресторанов, кафе и столовых

- Для салонов и сферы услуг

- Заказы и поставки (EDI)

- Управление бизнес-процессами

- CRM для активных продаж

- Корпоративная социальная сеть

- Бухгалтерия и учет

- Управление персоналом

- Учет и контроль рабочего времени

- Корпоративный удостоверяющий центр

- Вебинары и видеокоммуникации

- Мобильные сотрудники

- Облачная телефония

- Торговля, закупки и складской учет

- Все для удаленной работы

- Энергетика и ЖКХ

- Фармацевтика

- Телекоммуникации

- Производство

- Логистика

- Ритейл и общепит

- Банки

- Факторинг

- Алкоголь

- Табак

- Меркурий

- Лекарства

- Обувь

- Одежда, текстиль

- Духи

- Шины

- Пиво

- Молоко

- Фотоаппараты

- Вода

- Велосипеды

- Для магазинов и аптек

- Для ресторанов, кафе, столовых

- Для салонов и сферы услуг

- Для учета рабочего времени

- Для мобильных сотрудников

- Онлайн-кассы

- Кассовые компьютеры

- Сканеры штрихкода

- Денежные ящики

- Дисплеи покупателя

- Детекторы банкнот

- Счетчики банкнот

- Принтеры этикеток

- Электронные весы

- Принтеры чеков

- Терминалы сбора данных

- Контроль времени и доступа

- Расходные материалы

- Кнопки вызова официанта

- Видеонаблюдение

- Прочее оборудование

- База знаний

- Как заполнить отчеты

- Форматы первичных документов

- Электронные трудовые книжки

- Электронные больничные

- Как перевести офис на удаленную работу

- Что важно знать о 54-ФЗ

- ЭДО и как он работает

- Как ИП участвовать в тендерах

- Электронный аукцион по 44-ФЗ

- Что такое и как открыть спецсчет

C 2019 года ставка НДС выросла с 18% до 20%. По сделкам, которые полностью проходят в новом году, вопросов не возникает: все операции (кроме льготных) нужно облагать по 20% ставке. Но бизнес-процессы нельзя остановить на какой-то условной дате, а затем запустить вновь.

Поэтому сделки, начатые в 2018 году (и раньше), будут закрыты уже после 01.01.2019. А сумму, соответствующую дополнительным 2% налога, придется доплатить. За чей счет нужно произвести эту доплату, как ее правильно перечислить и отразить в учете — рассмотрим в данной статье.

Как определяется ставка НДС

Налоговики, естественно, не могли оставить без внимания эту ситуацию. Основные проблемы, которые могут возникнуть в переходный период, рассмотрены в письме ФНС России от 23.10.2018 № СД-4-3/20667@.

Главный критерий, на который обращают внимание чиновники, — дата проведения облагаемой НДС транзакции.

В общем случае ставка 20% применяется при всех операциях, начиная с 01.01.2019. День начала договорных отношений или запуска конкретной сделки значения не имеет.

Далее подробно рассмотрим, как провести доплату 2 процентов НДС в различных переходных ситуациях.

«Закрытие» аванса, полученного в 2018 году

Если аванс выдан в 2018 году, то он облагался по «старой» ставке 18/118. Отгрузка же, произведенная в 2019 году, уже подпадает под 20% НДС. Исчисление налога в этой ситуации зависит от того, за счет какой из сторон сделки в итоге оплачивается повышенная ставка.

Если условия договора не предусматривают доплату и сторонам не удалось прийти к соглашению, то разницу в НДС берет на себя продавец. Возмещение НДС с аванса у продавца и восстановление у покупателя производятся по ставке 18/118, независимо от даты отгрузки (п. 6 ст. 172 и пп. 3 п. 3 ст. 170 НК РФ).

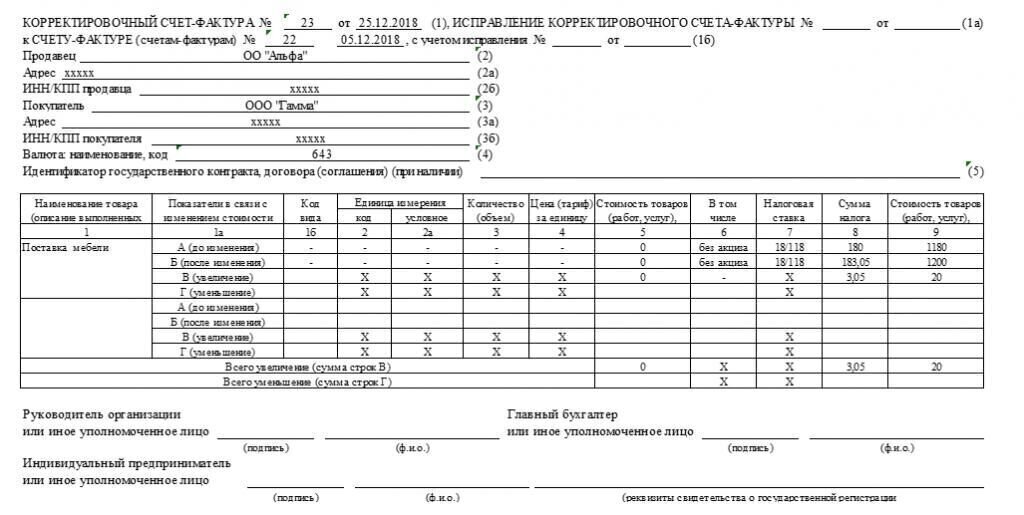

ООО «Альфа» в декабре 2018 года получило от ООО «Гамма» аванс — 1180 тыс. руб., в том числе НДС — 180 тыс. руб. В январе 2019 года ООО «Альфа» отгрузило товар на 1180 тыс. руб., в том числе НДС — 20%, т.е. в сумме 1180 / 120 х 20 = 196,7 тыс. руб. А возместить продавец может только 180 тыс. руб. НДС, которые были ранее начислены с полученного аванса. Т.е. в данном случае ООО «Альфа» теряет 16,7 тыс. руб. или 1,7% от цены.

1. Договоренность достигнута в 2018 году до перечисления аванса

ООО «Гамма» платит уже с учетом будущего НДС 20%, т.е. 1200 тыс. руб. Но так как аванс фактически перечислен до повышения налога, то он облагается по ставке 18%. Поэтому ООО «Альфа» начислит, а ООО «Гамма» возместит сумму, равную 1200 / 118 х 18 = 183,05 тыс. руб. После отгрузки в 2019 году ООО «Альфа» поставит к возмещению, а ООО «Гамма» восстановит налог уже по новой ставке, т.е. в сумме 200 тыс. руб.

2. Стороны договорились о доплате в 2018 году, но после перечисления аванса

В этом случае ООО «Гамма» платит аванс двумя частями — 1180 тыс. руб. и 20 тыс. руб. Но так как ставка НДС еще не увеличена, то сумма 20 тыс. руб. считается не доплатой налога, а дополнительным авансом, который также облагается по 18% ставке (20 / 118 х 18 = 3,05 тыс. руб.). Следовательно, общий НДС с аванса будет таким же, как в предыдущем примере (180 + 3,05 = 183,05).

3. Доплата в 2019 году

Тогда полученная ООО «Альфа» сумма в 20 тыс. руб. является именно доплаченным налогом и «добавляется» к начисленной в 2018 году сумме 180 тыс. руб. Поэтому общая сумма НДС будет равняться 200 тыс. руб. и полностью соответствовать новой ставке.

Как выставить счет на доплату НДС

В предыдущем разделе мы рассмотрели три варианта доплаты НДС.

При оплате всей увеличенной суммы в 2018 году одним платежом дополнительные документы не требуются, т.к. аванс поступает единовременно.

Если же сумма поступила двумя частями, то нужно выставить корректировочный счет-фактуру. Его оформление будет зависеть от даты платежа.

При доплате в 2018 году сумма считается дополнительным авансом, и счет-фактура выставляется с применением ставки 118/18.

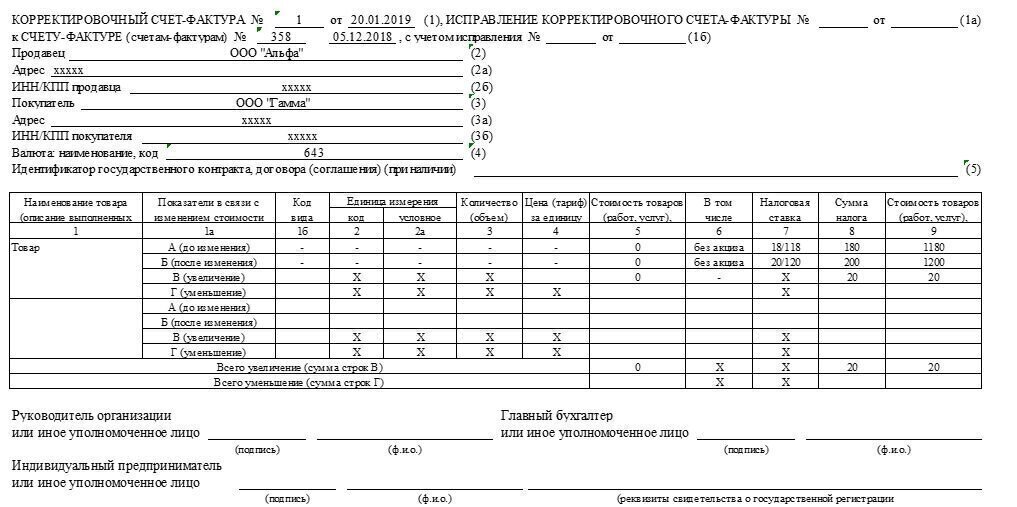

Если же деньги поступили в 2019 году, то они полностью являются суммой доплаченного налога, что и следует отразить в документе. Образец счета на доплату, который нужно использовать в этом случае, приведен ниже:

Если покупатель не платит НДС (например, использует спецрежимы), то счет-фактуру он не использует. Но поставщик все равно должен отразить полученные доплаты в книге продаж. Основанием в данном случае будет сводный корректировочный документ по всем подобным оплатам, который продавец должен составить за месяц или за квартал.

Оформление банковских документов также зависит от периода доплаты. Если деньги были перечислены в 2018 году, то назначение платежа должно быть таким же, как и при обычном авансе.

Если же доплата покупателем произведена уже в 2019 году, то в платежке нужно отразить, что перечисляется именно дополнительный НДС.

Как отразить доплату НДС 2% в учете поставщика и декларации

Если деньги получены в 2018 году, то применяется ставка 18/118:

51 — 62.2 (20 000 руб.) — аванс;

76.АВ — 68.2 (3050,85 руб.) — НДС.

При поступлении денег в 2019 году нужно учесть доплату полностью в качестве НДС. Тогда проводки будут следующие:

51 — 62.2 (20 000 руб.) — аванс;

76.АВ — 68.2 (20 000 руб.) — НДС.

Доплаченный НДС 2% в декларации следует указывать в графе 5 по строке 70 раздела 3. При этом в графе 3 (налоговая база) нужно поставить 0.

Изменение суммы и исправление ошибок

Если стороны договорились об изменении условий поставки, то продавец оформляет корректировочный счет-фактуру. На это отводится 5 календарных дней (п. 3 ст. 168 НК РФ).

По мнению налоговиков, корректирующий документ должен быть составлен с применением той же ставки НДС, что и первоначальный (п. 1.2 письма № 20667). Т.е. если отгрузка товаров была произведена в 2018 году, то и НДС в новом счете-фактуре выделяется по ставке 18%, независимо от даты корректировки.

Такой же принцип действует и при исправлении обнаруженных ошибок. Разница в том, что нужно не выставлять дополнительный документ, а заменять его на новый.

Если исходный счет-фактура был сформирован в 2018 году, то, даже если ошибки нашли уже в 2019 году, исправленная версия должна включать НДС по ставке 18%.

Как поступить при возврате товара

Нередко покупатели возвращают отгруженную партию товара или ее часть.

Подход здесь аналогичен рассмотренному выше. Если отгрузка была в 2018 году по ставке 18%, то и все документы, связанные с возвратом, должны содержать эту налоговую ставку.

Следовательно — продавец уменьшает начисленный НДС, а покупатель восстанавливает его к оплате в бюджет, исходя из 18% ставки, даже если возврат был произведен уже в 2019 году.

Если покупатель, вернувший товар, не платит НДС, то продавец должен самостоятельно составить корректировочный документ и занести его в книгу покупок.

«Переходный» НДС у налоговых агентов

Для налоговых агентов исчисление переходного НДС зависит от их категории.

К первой группе относятся:

- налогоплательщики, производящие закупки у иностранных контрагентов;

- арендаторы госимущества.

Налоговая база у этих категорий агентов определяется в момент оплаты. Поэтому, если аванс был получен в 2018 году, то НДС нужно считать по ставке 18/118, а при отгрузке налог не начисляется.

Если же договор с поставщиком заключен на условиях последующей оплаты, а отгрузка была в 2018 году, то при оплате в 2019 году из суммы поступивших средств также нужно выделить НДС по ставке 18/118 (п. 2.1 письма № 20667).

Все остальные агенты рассчитывают НДС в переходный период аналогично «обычным» налогоплательщикам, т.е. по правилам, описанным в предыдущих разделах. К ним относятся:

- бизнесмены, осуществляющие реализацию конфискованной продукции, бесхозяйных ценностей и кладов;

- железнодорожные перевозчики, работающие в интересах других лиц;

- агенты, комиссионеры, поверенные, работающие в интересах нерезидентов;

- налогоплательщики, реализующие металлолом, макулатуру, сырые шкуры животных.

Особенности работы с иностранцами, оказывающими «электронные» услуги

Отдельные информационные услуги, оказываемые нерезидентами в электронном виде, облагаются НДС в особом порядке (п. 1 ст. 174. 2 НК РФ). К ним относятся, например, размещение рекламы в интернете, предоставление доменных имен, администрирование сайтов и т.п.

Для этой категории плательщиков НДС с 01.01.2019 года не только выросла налоговая ставка, но и поменялся порядок уплаты.

Теперь иностранные компании должны сами рассчитывать НДС по ставке 16,67% и платить его в бюджет (п. 3 и 5 ст. 174.2 НК РФ).

В этой связи возможны следующие варианты:

- Оплата за услуги получена до 01.01.2019. В этом случае иностранная компания не должна начислять НДС. Обязанности по его уплате несет налоговый агент, который должен пользоваться разъяснениями для переходного периода, приведенными в письме № 20667.

- Оплата получена нерезидентом после 01.01.2019. В данной ситуации налоговая ставка зависит от даты оказания услуг:

- до 31.12.2018 включительно — 15,25%;

- с 01.01.2019 — 16,67%.

Как избежать проблем с расчетом НДС

Рост ставки НДС — это не просто увеличение суммы выплат, но и масса новых проблем, связанных с документооборотом. Не следует забывать и о повышенном внимании инспекторов к этому обязательному платежу.

НДС — один из основных формирующих бюджет налогов, поэтому контролеры следят за его начислением особенно внимательно. Ведь, проводя налоговую оптимизацию, бизнесмены стремятся в первую очередь снизить именно этот платеж. И далеко не всегда налогоплательщикам удается соблюсти все требования закона. Особенно возрастают риски для бизнеса в переходные периоды, подобные настоящему моменту. Но избежать проблем вполне возможно. Мудрое решение — передать учет на аутсорсинг.

Сотрудничая с компанией 1C-WiseAdvice, вы можете не задумываться об изменении ставок и других сложностях налогового законодательства. Наши эксперты держат ситуацию под контролем и предпринимают необходимые действия, если нововведения того требуют.

Все нюансы, связанные с переходным периодом по НДС, рассмотрены в подготовленной нами инструкции. Ознакомьтесь с ней и уточните у штатного бухгалтера — все ли необходимые меры он принял и сделал ли обязательные корректировки в документах?

Подведем итог

Необходимость произвести доплату в связи с увеличением НДС возникает при «переходящих» сделках, которые были начаты в 2018 году или ранее. Порядок доплаты и ее оформление зависит от периода. В 2018 году дополнительная сумма считается увеличением аванса и облагается НДС по ставке 18/118. Если же доплата прошла уже в 2019 году, то вся поступившая сумма увеличивает НДС, начисленный у поставщика.

В отдельных случаях момент определения базы по НДС привязан не к отгрузке, а к оплате (например, при покупке налоговыми агентами товаров у нерезидентов). Тогда необходимости в доплате нет, т.к. налоговая ставка применяется, исходя из даты поступления денег.

В 2017—2018 годах были приняты важные законы, которые существенно повлияли на плательщиков НДС. Некоторые незначительные изменения уже вступили в силу, но другие, более глобальные, заработают с 1 января 2019 года. Рассмотрим, что изменили эти законы, и как налогоплательщикам подготовиться к новшествам .

Повышение ставки налога

Закон № 303-ФЗ изменил ставки НДС. С 1 января 2019 года они будут таковы:

- основная ставка — 20% (старая ставка — 18%) ;

- ставка для льготных групп товаров — 10% (без изменений) ;

- расчетн ая ставк а 20/120 (старая ставка — 18/118) или 16,67%;

- расчетн ая ставка для льготных групп товаров — 10/100 или 9,09% (без изменений) .

Ставки НДС в 2018 году

Расчетная ставка применяется в таких случаях:

- при уплате НДС с аванса;

- при реализации предприятия как имущественного комплекса;

- при приобретении у иностранных организаций электронных услуг.

Изменение ставки НДС влияет на уже заключенные договоры, которые будут действовать в следующем году. Как именно — это зависит от конкретной формулиров ки в договоре. Обычно указывают один из пяти вариантов :

- Стоимость договора XX рублей, включая НДС.

- Стоимость договора XX рублей, включая все принимаемые налоги.

- Стоимость договора XX рублей, включая НДС NN рублей.

- Стоимость договора XX рублей, к роме того НДС по ставке 18%.

- Стоимость договора XX рублей, к роме того НДС по действующей ставке.

Иначе говоря, в договоре чаще всего фиксируется сумма или ставка налога, как в пунктах 1-4. И только лишь в пункте 5 ни ставка налога, н и его сумма не зафиксирован а.

Последний вариант в данной ситуации является предпочтительным для поставщика , поскольку позволяет ему не потерять 2% от суммы договора без согласования новых условий и подписания дополнительного соглашения. Если реализация по этому договору состоится в декабре, то НДС будет рассчитываться по ставке 18%. Е сли же сделка пройдет в январе, налог будет исчислен по ставке 20%. В любом случае требовани е закона будет соблюдено, а поставщик останется при своем.

В чем сложности

Работать с новой ставкой НДС нужно будет сразу же, то есть каких-либо переходных периодов не предусмотрено. Поэтому многим организации и ИП столкнутся с некоторыми трудностями . В частности, они возникнут при таких обстоятельствах:

- Когда сложно определить момент операции, то есть она имеет длящийся характер. Примером может служить выполнение работ по строительству.

- Когда операция проводится в нескольких периодах по одному договору.

- Когда оказание услуг или поставка товара приходится на один период, а выставление счета-фактуры — на другой.

Дабы снять некоторые вопросы, ФНС выпустила письмо от 23 октября 2018 года № СД-4-3/20667@, в котором пояснила, какую ставку НДС указывать:

- при возврате в 2019 году товара, который был реализован в 2018;

- при исправлении счета-фактуры по товарам, отгруженным до 1 января;

- при изменении стоимости таких товаров, например, при предоставлении ретроскидки .

Правил о такое: с тавка НДС указывается на дату реализации. То есть если при покупке товара действовал а ставка 18%, она и будет указываться при возврате в 2019 году. То же самое справедливо и при исправлении счета-фактуры и изменении стоимости товара после его реализации.

Законы, которые изменили правила по НДС

Кто будет оплачивать 2%

Итак, из 5 приведенных выше вариантов написания положений о цене и НДС в договорах только в одном поставщик защищен от повышения ставки. Формулировка составлена таким образом, что накладывает на покупателя обязанность уплатить НДС по ставке 20% в полном объеме. В остальных приведенных выше примерах сторонам придется обговаривать, за чей счет будет оплачиваться повышение ставки налога:

- л ибо покупатель доплачива е т 2% к цене;

- либо продавец платит эту разницу и з собственных средств.

Х отя НДС по факту удерживается с покупателей, не каждый из них согласится платить на 2% больше. Е сли покупатель откажется увеличива ть цену договора из-за роста ставки НДС в 2019 году, поставщику придется:

- либо отказываться от сделки;

- либо компенсировать эту разницу и собственных средств.

Причем списать эти затраты в расходы не получится — об этом говорится в письме ФНС от 31 октября 2018 года. Налоговики напоминают, что НДС, являясь косвенным налог о м, должен быть полностью предъявлен покупателю.

Что делать поставщику, ес ли покупатель не соглашается производить доплату? Эксперты рекомендуют — нужно произвести отгрузку и указать в документах НДС 20%. В итоге у поставщика образуется дебиторская задолженность, которую можно будет списать в установленном порядке. Сделать это можно будет спустя 3 года (истечение срок исковой давности) после проведения всех необходимых процедур — инвентаризаци и, издани я локального акта на списание дебиторской задолженности и так далее.

Еще один вариант поставщику не потерять 2% от стоимости — уменьшить количество поставляемого товара. В таком случае при реализации составляется счет-фактура, в котором указывается ставка НДС 20%. При этом счет-фактуру на аванс менять не нужно.

Еще одна рекомендации экспертов заключалась в том, чтобы разделить товары на составные части. Смысл в следующем: если не удается осуществить реализацию до конца года, можно оформить отгрузку отдельных составных частей продукции. Например, если это мебель, то сначала отгружается корпуса (это нужно сделать до конца года), затем — фурнитура, крепления и прочие составляющие. При это м будет считаться, что реализация состоялась в 2018 году.

Однако против последнего варианта выступило Министерство финансов — в своем письме от 29 октября специалисты ведомства заявили, что в таком случае реализация будет считаться произведенной на дату отгрузки последний партии составляющих частей товара.

Как действовать, если покупатель согласился доплатить разницу? Это будет зависеть от того, когда поступ и т доплата:

- Если они придетв 2018 году за товары, которые будут реализованы в 2019 году (то есть доплачивается аванс), то это расценивается как увеличение стоимости продукции. Соответственно, с поступившей суммы нужно будет начислить НДС по расчетной ставке 18/118.

- Если эта сумма поступ ит в 2019 году, то она считается уже непосредственно доплатой налога. В таком случае следует оформить корректировочный счет-фактуру.

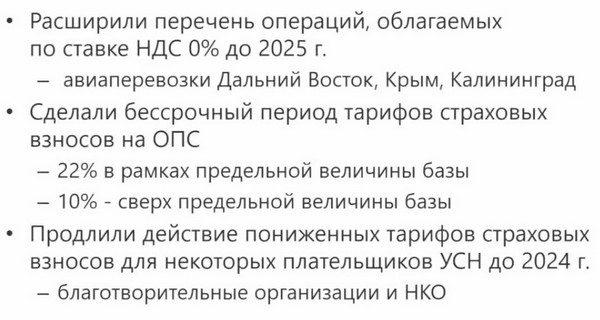

Что еще изменили законом № 303-ФЗ

Прочие изменения, кроме ставки НДС, внесенные законом 303-ФЗ

Нюансы работы в переходны й период

Возврат товара после 1 января

П редположим, поставщик отгрузил покупателю товар в текущем году, но в январ е 2019 года покупатель решил часть товар вернуть. Посмотрим, какие последствия это повлечет с точки зрения изменения ставки НДС.

В первую очередь, нужно понимать, что возврат должен производиться на каком-то основании. Например, товар не соответствует условиям договора или поставлен с браком. В таком случае это будет расцениваться именно как возврат ранее полученного товара. Если же подобных основания не было, покупатель принял товары и поставил их на учет, и только после этого решил вернуть — это будет считаться обратной реализацией.

Итак, если после января 2019 года оформляется возврат, то это операция сопровождается составлением:

- к орректировочного счета-фактуры, если покупатель — плательщик НДС;

- корректировочного документа, если покупатель не уплачива е т НДС, то есть является организаци ей или ИП на спецрежиме либо физическим лицом.

Корректировочный документ должен отражаться в книге покупок с кодом 16. Д опустимо составить один корректировочный документ на все подобные возвраты.

П окупател ь — плательщик НДС, который возвращает товар, должен будет восстановить налог , если он был принят к вычету.

Агентский НДС

Изменение ставки налога коснется и налоговых агентов. Обязанност ь удержать и перечислить НДС за своих контрагентов у компаний и предпринимателей возника ет , в частности, в таких случаях:

- п ри приобретении товаров , работ или услуг у иностранных контрагентов;

- при аренде или реализации государственного имущества.

Агенты уплачивают НДС непосредственно при перечислении денежных средств за ТРУ, которые будут получены или уже поступили. Если это происходит в 2018 году, то НДС уплачивается по старой ставке, если в 2019 — по новой.

Такой же правило применяется и к полученным авансам, с которых следует уплатить НДС в качестве налогового агента.

На сумму НДС, уплаченную налоговым агентом, ему предоставляется налоговый вычет.

Госконтракты

О тдельно упомянем о государственных контрактах, которые заключен ы по закону 44- ФЗ . Дело в том, что стоимость таких соглашений остается неизменной на протяжении всего периода их исполнения. Поэтому, вероятнее всего, разницу в ставке НДС поставщикам придется компенсировать за счет собственных средств.

Новые задачи для бухгалтеров

Изменение ставки повлечет необходимость решени я новых учетных задач. Экономическим субъектам придется:

- В в ести всвой учетные системы новую ставку НДС. Большинство использует специальные бухгалтерские программы — их нужно не забыть обновить до конца года, чтобы с 1 января ставка изменилась на 20%.

- Обеспечить учет выручки с разными ставкам НДС. Э то также, скорее всего, потребует внесени я изменений в бухгалтерские программы.

- Провести инвентаризацию полученных авансов, поставка по которым будет осуществляться уже в 2019 году. Следует определиться, как именно буд е т учитываться изменение ставки НДС (доплата покупателем, корректировка и так далее).

Кроме этого, нужно продумать, как будет осуществляться контроль правильности проведения и оформления операций по разным ставкам:

- к акие будут применяться контрольные соотношения;

- к ак будет осуществляться раздельный учет.

Э то в большей степени актуально на период I квартала 2019 года, поскольку преимущественно именно в эти 3 месяца и будет возникать большинство вопросов, связанных с изменением ставки НДС.

Можно ли сэкономить?

В связи с п овышение м ставки актуальным становится вопрос экономии. Тем более многие поставщики оказыва ю тся в ситуации, когда теряют 2% по уже заключенным договорам. Эксперты советуют следующее:

- Обеспечить раздельный учет. В итоге будет видно, какие договоры требуют корректировки. Возможно, удастся договориться с покупателями об изменении стоимости или уменьшить объем а поставки.

- Структурировать свой бизнес. В ероятно, какие-то направления деятельности стоит выделить в отдельное юридическое лицо, котор ое применяет налоговый спецрежим. Это позволит не уплачивать НДС. Но здесь есть подводны й кам ень : нужно серьезно продумать деловую цель, иначе налоговый орган может заподозрить дробление бизнеса. То есть у разных юридических лиц или структурных подразделений должна быть своя реальная деятельность, а не просто формальный документооборот.

- Применять льготы всегда, когда это возможно. Есть список товаров, которые облага ю тся НДС по льготн ой ставк е . Есть возможност ь применять освобождение от уплаты НДС по статье 145 НК РФ. Есть деятельность, облагаемая НДС по нулевой ставке.

- Вовремя возвращать НДС из бюджета. По общему правилу налог может быть принят к вычету в течение 3 лет. С лета 2018 года этот срок действует и в части возврата переплаты НДС из бюджета. П о прошествии 3 лет право на возврат переплаченных сумм теряется. Поэтому нужно периодически проверять счет 19, чтобы своевременно ставить к вычету или возвращать скопивши йся налог .

Прочие законодательные изменения по НДС

Сокращение срока камеральной проверки

Теперь камеральная проверка деклараци й по НДС длится 2 месяца, а не 3, как было раньше. Налоговая служба давно говорила о том, что добросовестные налогоплательщики проверяются гораздо быстрее трехмесячного срока. Речь о тех, кто отнесен системой АСК НДС в группы с минимальным и низким риском налоговых нарушений. Теперь это нашло отражение в Н алоговом кодексе в виде официального сокращения срока проверки.

Если есть основания, срок может быть увеличен до 3 месяцев. Проверку могут продлить, например, если выяви лись разрыва цепочки НДС, если не будет соответствия между сведениями из счетов-фактур покупателя и продавца и при прочих нарушениях.

Чтобы продлить срок камеральной проверки, нужно решение руководителя ИФНС.

Подтверждение ставки 0%

Отдельные операции облагаются НДС по ставке 0%. Преимущественно это экспортные сделки . Приняты изменения, упрощающие порядок подтверждения льготной ставки. Они затрагивают:

Изменение порядка связано с тем, что органы ФТС и ФНС взаимодействуют между собой, поэтому декларации передаются из таможни в налоговую без участия налогоплательщика.

Данные из таможенной декларации или ее копии, переданн ой в налоговый орган, сравниваются с информацией из ФТС. Если выявляются какие-то расхождения, то нулевая ставка не подтверждается.

Упрощение заявительного порядка

Как известно, при определенных условиях налогоплательщики могут возмещать НДС в заявительном порядке, то есть до окончания проверки. В этой части также произошли изменения:

- Раньше преференция распространялась на налогоплательщиков, которые за предыдущие 3 года уплатили в бюджет не менее 7 млрд рублей налогов. Теперь эта сумма снижена до 2 млрд рублей.

- Аналогичные изменения произошли и для поручителей.

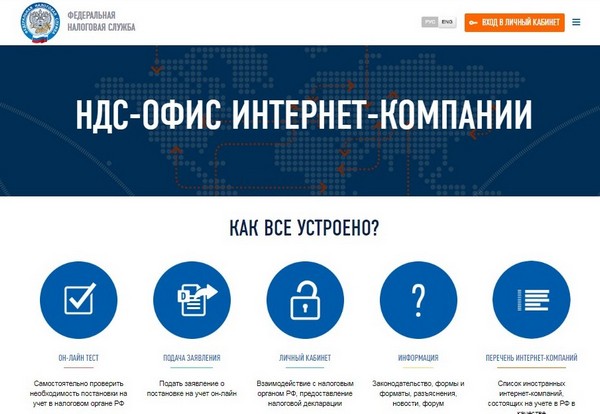

Услуги иностранных интернет-компаний

До конца 2018 года р оссийские компании и предпринимател и должны уплачивать НДС за своих иностранных контрагентов, у которых они приобретают интернет-услуги. Это, например, хостинг, консалтинг и прочие подобные услуги, которые осуществляются непосредственно через интернет. Продажа товаров онлайн сюда не относится.

Так вот, с начала 2019 года иностранные организации будут уплачивать российский НДС самостоятельно. Для этого они будут использовать электронны й сервис «НДС-офис интернет-компании». Все взаимодействи е будет производиться через личный кабинет.

НДС-офис интернет-компаний

Особенности налогообложения для иностранных интернет-компаний таковы:

- Они будут уплачивать НДС по расчетной ставке 16,67% (20/120).

- Они освобождаются от обязанности выставлять счета-фактуры, вести книги покупок и продаж, журнал выставленных и полученных счетов-фактур.

Чтобы российскому контрагенту таких компаний получить вычет НДС, понадобится:

- Договор с иностранной компанией на приобретение услуг, в котором выделен а сумма налога, указан ИНН и КПП продавца.

- Документ об оплате стоимости услуг, включая НДС.

Вычет можно будет получить только в том случае, если иностранная компания зарегистрировалась в качестве плательщика российского НДС в Налоговой службе. Эти сведения можно будет посмотреть на сайте ФНС. Если компания не имеет такой регистрации, то вычет не дадут. Соответственно, перед заключением договоров с иностранными контрагентами на приобретение IT- услуг стоит обговорить этот момент.

Плательщики ЕСХН будут уплачивать НДС

Законом № 335- ФЗ с 1 января 2019 года для плательщиков ЕСХН вводится обязанность уплачивать НДС. Это даст возможность множеств у компаний, которые работают с сельхозпроизводителями (например, переработчикам сельхозпродукции) получать выгоду за счет НДС-вычетов.

ЕСХН применяется теми субъектами, ч ья деятельность преимущественно связана с сельским хозяйством , то есть о ни получают от нее более 70% выручки.

Нюансы в связи с уплатой НДС на ЕСХН таковы:

Выводы

Итак, плательщиков НДС ждут серьезные изменения. В первую очередь, это рост ставки, в связи с чем необходимо:

- Провести инвентаризацию договоров и выявить те, которые требуют корректировки. По возможности заключить с покупателями дополнительные соглашения о доплате.

- Проанализировать сделки, которые будут заключаться до конца 2018 года и в течение первых нескольких месяцев 2019 года. По сделкам, которые будут разнесены по разным годам, продумать порядок действий.

- При возможности поменять очередность поставок таким образом, чтобы не возникало разброса операции на разные периоды. Возможно, акты приемки по некоторым сделкам удастся подписать уже в декабре — тогда НДС будет уплачиваться по ставке 18%.

- Внести изменения в учетные системы, а также перепрошить кассовую технику. С 1 января и ККТ, и программы учета должны отражать новые ставки НДС.

- Не забыть о внесени икорректировок в первичные документы в связи с изменением ставки НДС перед составлением отчетности за первый квартал 2019 года.

Кроме того, у каждого субъекта бизнеса могут быть дополнительные задачи с учетом специфики деятельности. Это относиться, в частности, к плательщикам ЕСХН, к тем, кто реализует товары на экспорт, приобретает услуги иностранных интернет-компаний или применяет упрощенный порядок возмещения НДС.

Читайте также: