Себестоимость с ндс унф

Опубликовано: 10.05.2024

-

Facebook ВКонтакте Одноклассники Twitter Google+ Печатать

Расчет себестоимости в 1C:УНФ

Программа 1С: Управление нашей фирмой позволяет планировать затраты и расходы предприятия, а так же предоставляет возможность анализа данных о фактической себестоимости продукции и работ, вплоть до конкретной позиции заказа покупателя.

В этой статье рассмотрим, как происходит расчет фактической себестоимости и с помощью каких средств можно провести анализ затрат.

Прямые затраты

Прямые материальные затраты на производство продукции рассчитываются программой автоматически на основании данных о списании запасов (сырья, материалов) на выпуск продукции. Оформить списание материалов можно непосредственно в документе Производство, заполнив данные на вкладке Материалы:

Материалы не обязательно списывать в документе производство, это можно и сделать позднее (например, за смену, за период) с помощью документа Распределение затрат, расположенным в разделе Производство. Но при таком списании, материалы должны быть предварительно переданы в производственное подразделение с помощью документа Перемещение запасов. Пример документа Перемещение запасов представлен на Рисунке 2. В этом примере мы дополнительные расходные материалы перемещаем в производство:

А затем, например в конце недели, создаем документ Распределение затрат, где указываем продукцию за период, на которую были израсходованы данные материалы. Прошу обратить внимание, что продукция может быть выпущена под заказы покупателя, так и без них:

Списываемые материалы и их распределение отражаются на вкладке Запасы:

Стоимость списания материала в производство рассчитывается программой по Способу списания, указанного в карточке номенклатуры (см. рисунок 5). Способ списания может быть «FIFO» или «По средней»:

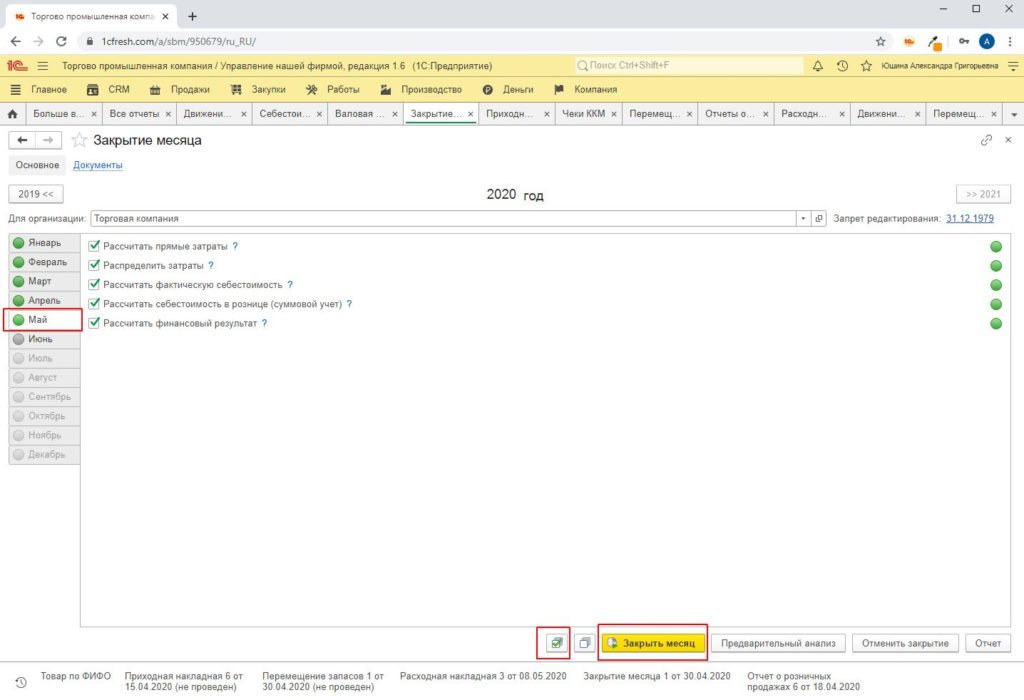

Однако в течение месяца, материалы в любом случае списываются по средней стоимости. Окончательная корректировка расчета, согласно способу списания выполняется в конце месяца. Этот расчет выполняет операция Закрытия месяца, расположенная в разделе Компания:

Так же к прямым затратам относится сдельная зарплата производственного персонала. Сдельная оплата труда отражается в программе с помощью документа Сдельный наряд. Удобно вводить данный документ не вручную, а на вкладке Заказы на производство, по кнопке Оформить сдельный наряд. Данная кнопка доступна, при условии заполнения вкладки Операции в документе Заказ на производство:

В документе Сдельный наряд указывается следующая информация:

- Исполнитель – сотрудник или бригада, которым будет начислена зарплата;

- Дата закрытия – это дата начисления зарплаты исполнителю.

В таблице Операции:

- Дата – дата выполнения технологической операции;

- Заказ покупателя и заказ на производство – для обеспечения которых выполнялись операции;

- Номенклатура, характеристика, партия – данные о продукции, которые были изготовлены при выполнении операции. На себестоимость этой продукции будут отнесены данные расходы по зарплате.

- Операция – технологическая операция из справочника Номенклатура, с типом Операция.

- Количество (план) и Количество (факт) – запланированное и фактическое количество изготовленной продукции;

- Норма – норма времени на выполнение операции на изготовление одной единицы продукции;

- Расценка – размер тарифа, указанный в карточке операции;

- Нормочасы – рассчитывается автоматически умножением Количество (факт) на Норма;

- Стоимость – рассчитывается автоматически умножением Расценка на Нормочасы.

После проведения документа Сдельный наряд стоимость выполнения технологической операции будет отнесена на себестоимость продукции. А так же документ Сдельный наряд начислит заработную плату сотруднику по виду начисления «Сдельная оплата (тариф)».

Прямые распределяемые затраты

Существуют прямые затраты, определяемые только расчетным путем в конце периода. К таким затратам может относиться, например стоимость электроэнергии, потребляемая производственными площадями, которая должна быть включены в себестоимость продукции, или амортизация имущества, которая тоже должна быть включена в себестоимость изделия.

Такие затраты в 1С: УНФ называются прямыми распределяемыми, для отнесения их на себестоимость продукции используется документ Распределение затрат.

Рассмотрим пример заполнения затраты, например пришел счет на электроэнергию от поставщика услуг, и данную сумму необходимо отнести на себестоимость. Для этого в программе необходимо завести карточку номенклатуры – «Электроэнергия на нужды производства» (на рисунке 8). А для верного распределения расхода необходимо верно заполнить реквизит Счет учета затрат. В нашем примере, в плане управленческих расходов добавлен счет учета 20.04, подчиненный счету «Незавершенное производство» (счет 20), который как раз служит для учета затрат на производство - как прямых, так и прямых распределяемых затрат:

Для отражения расхода необходимо оформить документ Приходная накладная в разделе Закупки. Так как эта электроэнергия была израсходована для целей производства, то обязательно напротив строки необходимо указать Подразделение - производственное подразделение, где выполнялся выпуск:

Для отнесения затраты вводим документ Распределение затрат. В основных реквизитах необходимо указать затраты какого подразделения, период за который будем распределять, на вкладке Продукция указывается перечень продукции, на которую будет распределены затраты. Список можно откорректировать вручную. На вкладке Затраты нажмем кнопку Заполнить по остаткам и увидим нашу сумму электроэнергии по счету затрат 20.04 «Услуги сторонних организации». Далее нажимаем кнопку Распределить по количеству, и сумма затрат будет отнесена на себестоимость:

При необходимости, рассчитанные программы суммы можно отредактировать вручную.

Таким образом, распределение прямых распределяемых затрат по единицам выпущенной продукции выполняется документом Распределение затрат. Но при этом затраты должны быть предварительно отнесены на счет 20 «Незавершенное производство». Но если в способе распределения счета указан способ По объему выпуска или По прямым затратам (см. рисунок 11), то затраты распределятся автоматически операцией Закрытие месяца.

Косвенные затраты

Косвенные затраты, в отличие от прямых затрат, не связаны непосредственно с изготовлением определенных единиц продукции. Косвенные затраты учитываются на счете 25 «Общепроизводственные расходы». Пример общепроизводственных затрат на рисунке 12:

К общепроизводственным затратам может относиться, например, зарплата начальника производства. Для этого необходимо в документе Прием на работу для сотрудника указать счет затрат с типом «Косвенные затраты (распределяемые на себестоимость продукции)»:

А затем начислить зарплату сотруднику, с помощью документа Начисление зарплаты.

Отнесение общих производственных расходов в полном объеме относится на себестоимость продукции и выполняется операцией Закрытие месяца, на рисунке 14. Базой распределения общих расходов может быть Объем выпуска или Прямые затраты, указанные в счете учета.

Анализ данных производственной себестоимости можно выполнить с помощью отчета Себестоимость, который находится в разделе Производство. Примеры отчета по продукции и по заказам покупателя указан на рисунках 15 и 16:

Отчет «Себестоимость» с группировками по Заказам покупателей, продукции и счету затрат.

Рассмотрим, как в программе 1С:Управление нашей фирмой формируется себестоимость продажи товаров. В программе УНФ предусмотрено два способа списания товаров – по среднему и ФИФО. Что это за способы и как они работаю в программе УНФ – разберемся в этой статье.

Какая бывает себестоимость?

Способ по среднему – это когда себестоимость товаров списывается исходя из цены, которая рассчитывается на момент списания документа по формуле: вся сумма остатков в целом разделить на количество -это получается стоимость за единицу и умножается на количество продажи. Эта списанная стоимость и называется – себестоимость списания по среднему.

ФИФО или FIFO – от английского “first in first out” – “первый пришел, первый ушел” или по другому “очередь”. В классическом варианте этот способ означает, что сначала списывается стоимость прихода товара по первой накладной, затем, когда закончится товар, поступивший по первой накладной, то списывается себестоимость по второй накладной.

Еще, теоретически, есть способ списания LIFO – “последний пришел и первый ушел”. Но этот способ запрещен к учету на территории нашей страны, так как в целом всегда идет небольшая инфляция, а этот способ привел бы к тому, что запасы на складах могли уменьшаться в цене и, в дальнейшем, это могло привести к занижению налоговой базы.

Итак, в УНФ есть два способа расчета себестоимости продажи товаров. Рассмотрим подробнее как считается себестоимость в УНФ в разных вариантах.

Считаем себестоимость по среднему

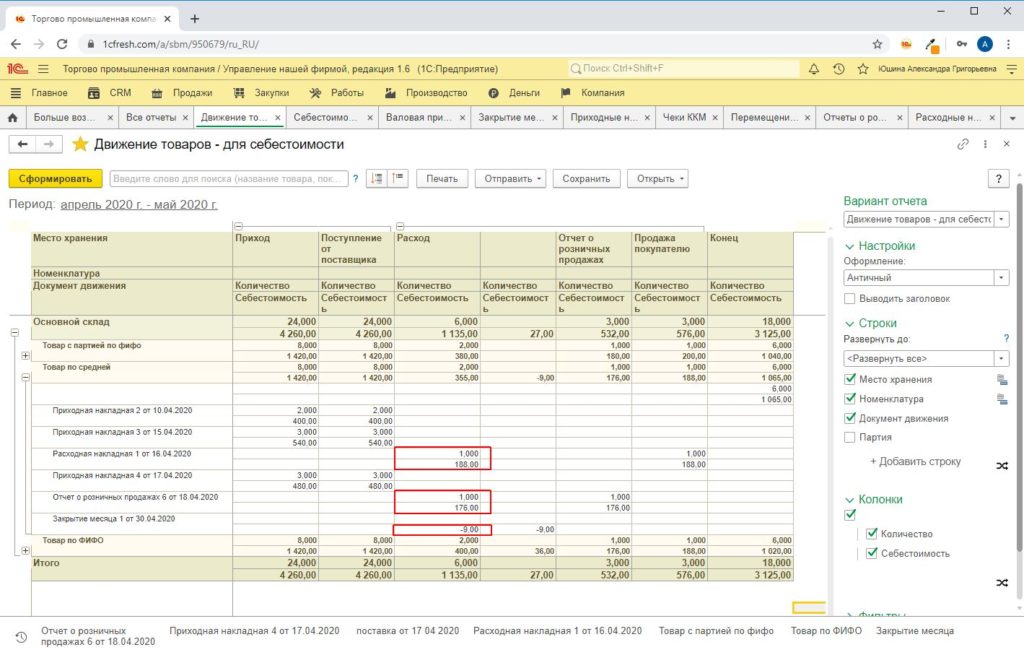

Для иллюстрации я покажу, как это работает на примере отчета “Движение товаров”. Я настроила отчет, чтобы в нем были видны документы, которыми сформированы поступления и продажа товаров.

Списание себестоимости товара по средней

Как видите, перед первой продажей было 2 поступления на общую сумму 400 руб+540 руб =940 руб в количестве 2+3=5 штук. Рассчитаем сумму списания себестоимости 940 руб /5 штук = 188 рублей.

После этого было поступление на сумму 480 рублей в количестве 3 штуки.

Теперь на момент продажи остаток стал 940+480-188=1232 рубля в количестве 7 штук. Средняя цена составляет 176 рублей. По этой стоимости и списываем проданный товар.

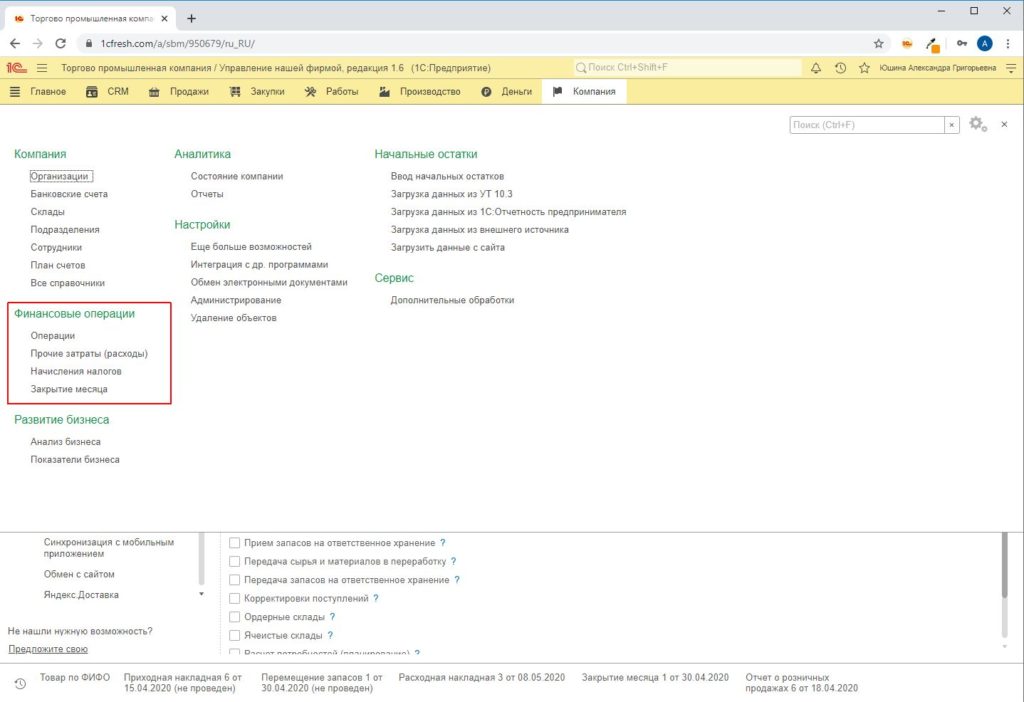

А вот теперь, обратите внимание, что по итогам месяца будет сделана корректировка средней стоимости списания документом “Закрытие месяца” . Находится документ в разделе “Компания” -”Финансовые операции”.

Программа посчитала, что за весь месяц товар поступил на сумму 400+540+480 = 1420 рублей в количестве 8 штук. Если бы был остаток, то его тоже нужно было бы прибавить к этой сумме поступлений. Получилась себестоимость единицы 177,5 рублей.

Теперь подсчитаем какую сумму сделал документ “Закрытие месяца”.

Средняя стоимость единицы, если считать остатки и поступления, составляет 177,5 рублей и должны были списать 2 штуки на сумму 2*177,5 рублей = 355 рублей, а при проведении документов реализации списали за апрель 188+176 = 364 рубля.

Чтобы привести к тому, что должно быть, то есть к сумме 355 рублей документ “Закрытие месяца” сформировал движение минус 9 рублей (364-355=-9).

Вообще, этот способ называется “списание по средневзвешенной себестоимости”.

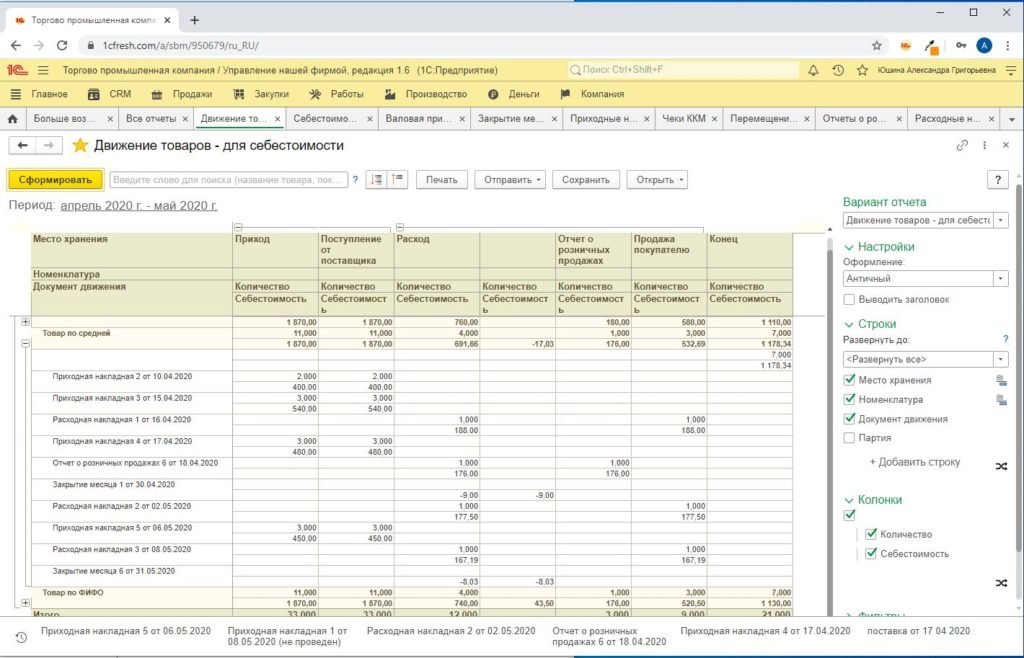

На следующей картинке добавили поступления и списание еще в одном месяце. Если хотите, то вы можете взять ручку и листок и поупражняться на этом простом примере в подсчете себестоимости, чтобы все уложилось в голове.

Списание себестоимости товара апрель-май

Считаем себестоимость по ФИФО

Следующий способ в 1С:УНФ списания себестоимости товаров -это списание по ФИФО. В программе УНФ метод ФИФО используется НЕ в “чистом” виде, когда списываются все партии последовательно, а списываются по принципу:

- Все не списанные партии на конец прошлого месяца объединяются в одну партию.

- При реализации товара в течении месяца списание происходит по “скользящей” оценке по среднему с учетом остатков, поступлений и списаний.

- При проведении документа “Закрытии месяца”, который находится в разделе “Компания” -”Финансовые операции”, рассчитывается стоимость с начала месяца по методу ФИФО и этот документ создает корректировочную запись на сумму, чтобы сделать ее равной этому методу. Для расчета итоговой суммы списания за месяц, сначала берем цены партии, которая образовалась на конец месяца, той самой объединенной партии, а затем берем цены последовательно с очередных поступлений.

Для иллюстрации, как это происходит, используем пример с Товаром с методом списания ФИФО.

Списания по ФИФО апрель-май

На картинке видно, что в апреле документы реализации списывают себестоимость по среднему. А в конце апреля производится корректировка стоимости списания и считается таким образом:

Так как за апрель продали 2 товара, то берем из первой партии 2 товара по цене 200 рублей за штуку. Итого 2 товара на 400 рублей должно быть списано. В течении месяца по скользящей оценке мы списали среднюю стоимость на общую сумму 188+176=364 рублей. Итого нужно добавить еще 36 рублей, чтобы получить нужную сумму списания. Поэтому при закрытии апреля появляется сумма 36 рублей.

В мае расчеты следующие:

На 1 мая остатки количества: 2+3-1+3-1=6 штук. На 1 мая остатки суммы: 400+540-188+480-176-36=1020 рубля. При следующей реализации в мае списываем по стоимости: 1020/6= 170 рублей. Это видно по расходной накладной от 02 мая.

Теперь посчитаем какая стоимость списания будет 8 мая:

На начало месяца плюс поступления, минус списания: По количеству: 6 штук – 1 штука +3 штуки = 8 штук. По сумме: 1020 руб -170 рублей + 450 рублей = 1300 рублей. Средняя цена при реализации 8 мая составит: 162,5 рублей

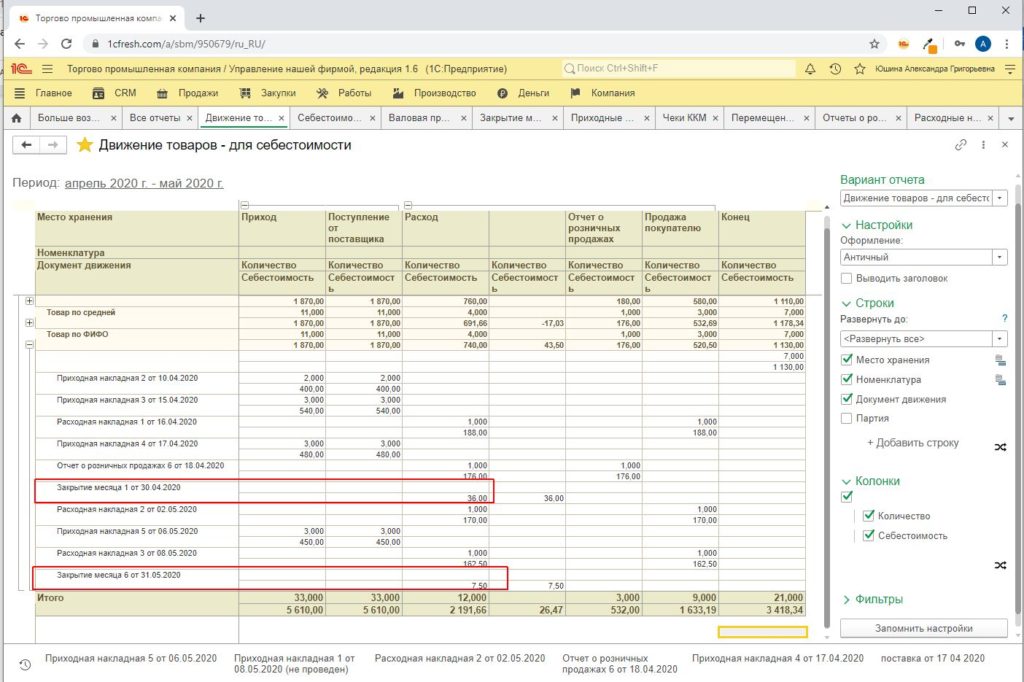

Теперь закроем месяц и получим такой расчет для корректировки себестоимости:

За месяц мы продали 2 штуки Товара. На остатках на начало месяца у нас была объединенная партия 6 штук на сумму 1020 рублей. То есть, стоимость списания по ФИФО за месяц должна быть 1020/6*2= 340 рублей.

В течении месяца по скользящей средней оценке было списано 170+162,5=332,5 рублей. При закрытии месяца корректировочная запись на сумму 7,5 рублей, что мы и видим на приведенном примере.

Считаем себестоимость по ФИФО с дополнительным признаком партии

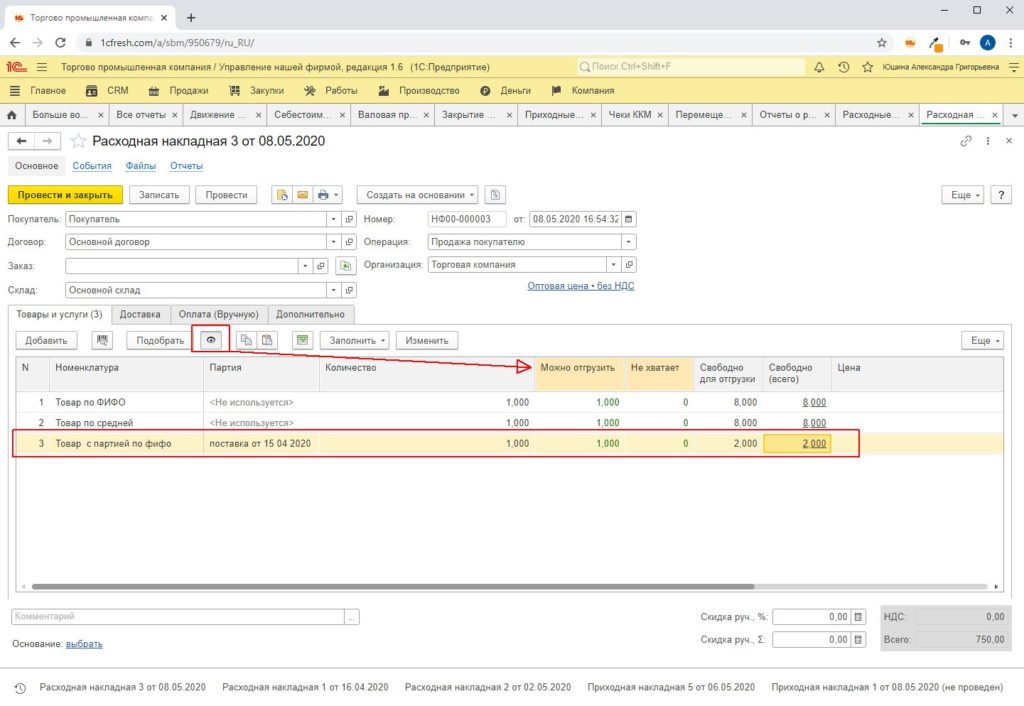

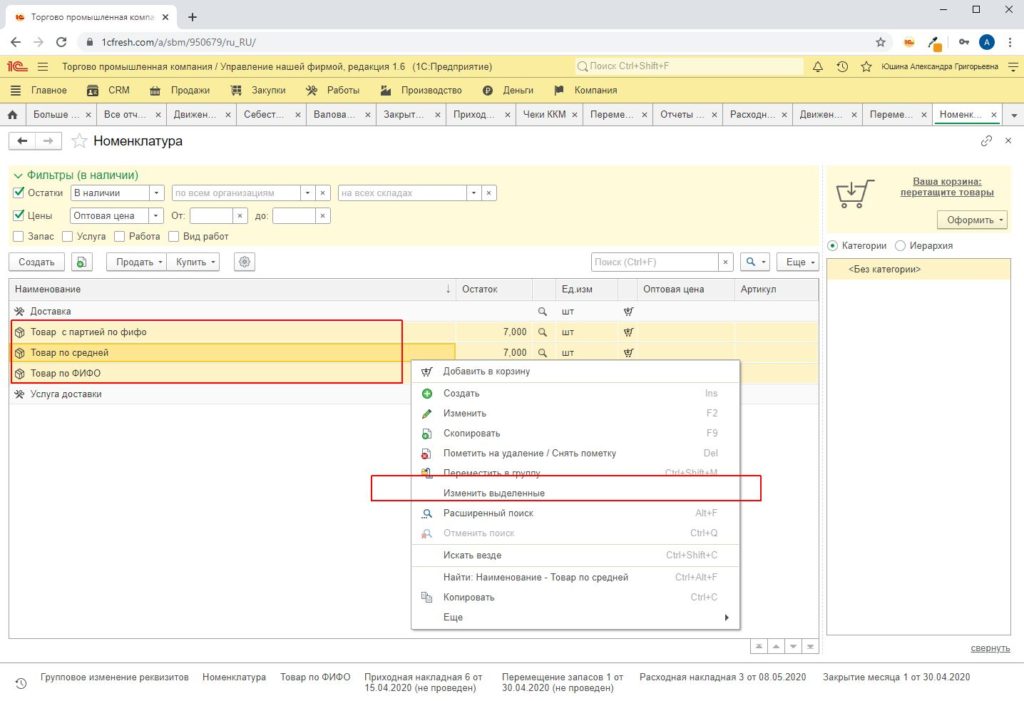

В 1С:УНФ есть возможность для каждого поступления товара дополнительно вводить аналитику. Причем эта аналитика будет влиять на остатки. Это значит, что при проведении реализации или отчета о розничных продажах происходит контроль, чтобы остатки не ушли в отрицательные остатки. Этот контроль происходит по этим аналитическим “партиям”, которые называются партии.

НЕ путаем партии, которые образовались документами поступления и “партиями”, которые являются аналитическими признаками. В одном документе поступления вы можете внести разные аналитические признаки “партий” разными строками.

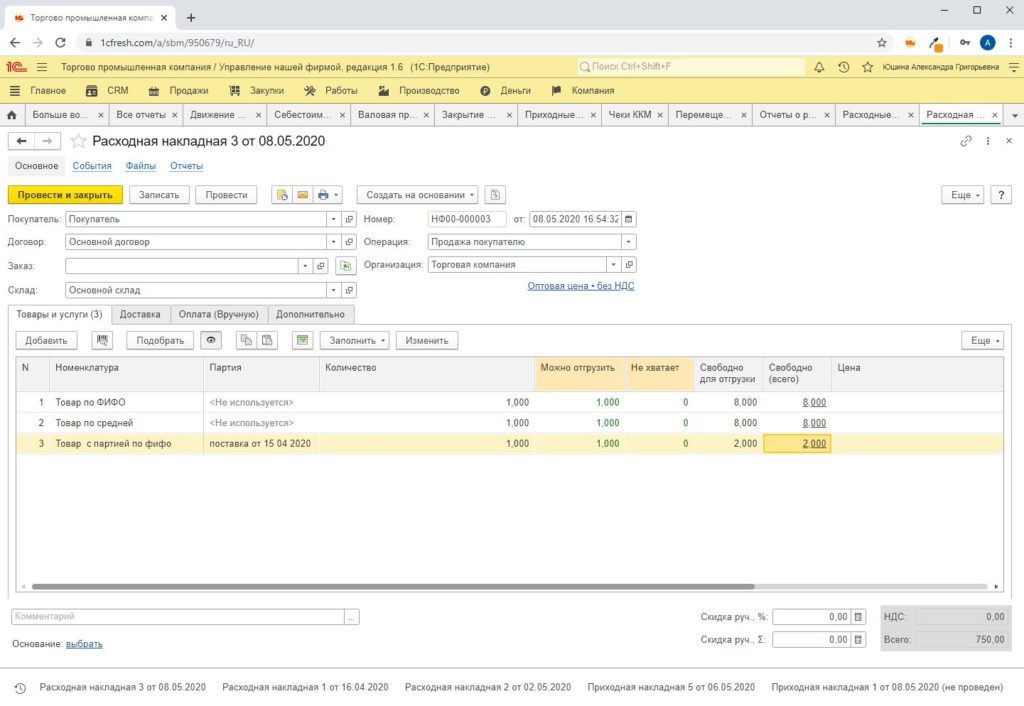

Как выглядят остатки по аналитическим “партиям” в документе реализация. На самом деле именно такой номенклатуры 8 штук, в документе при списании доступно только 2 штуки, так как в партии “поставка от 15 04 2020” поступило только 2 штуки.

Документ реализация с выбором аналитической партии

Вызвали “всевидящее око”, чтобы проверить доступные остатки

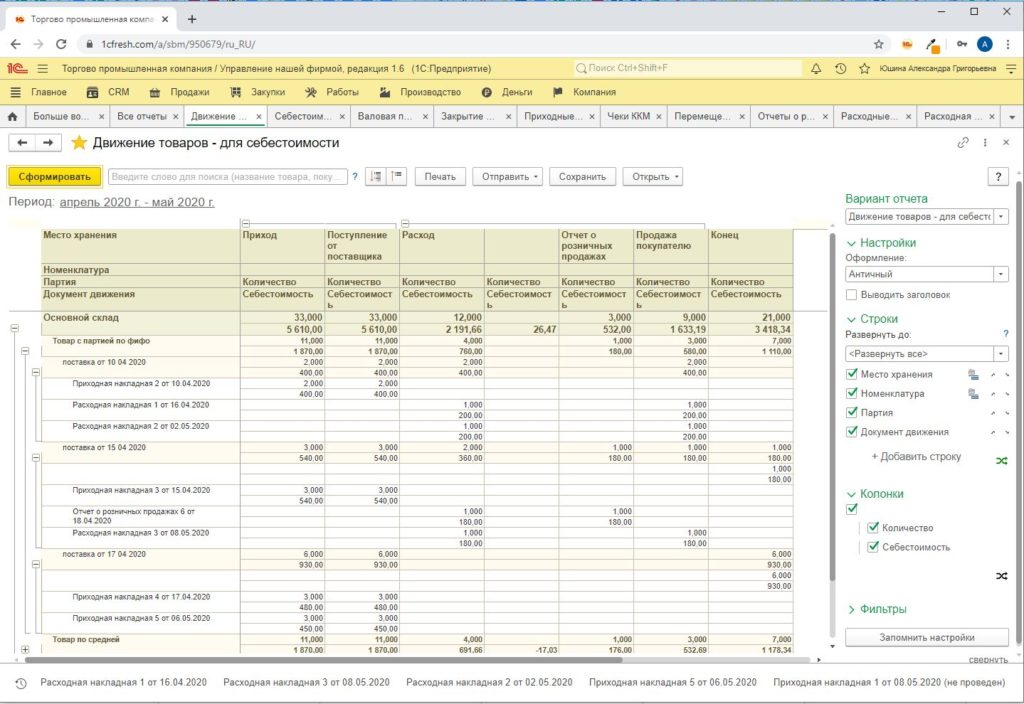

Когда смотрим отчет с документами движений, то видим, что списание партий происходит по другому алгоритму. В этом случае, чтобы сделать расход мы должны в документе “Расходная накладная” или “Отчет о розничных продажах” выбрать руками партию по которой будем списывать.

Движения документов поступления и реализации с аналитическими партиями

Казалось бы в этих условиях мы имеем классическое ФИФО. Это не так.

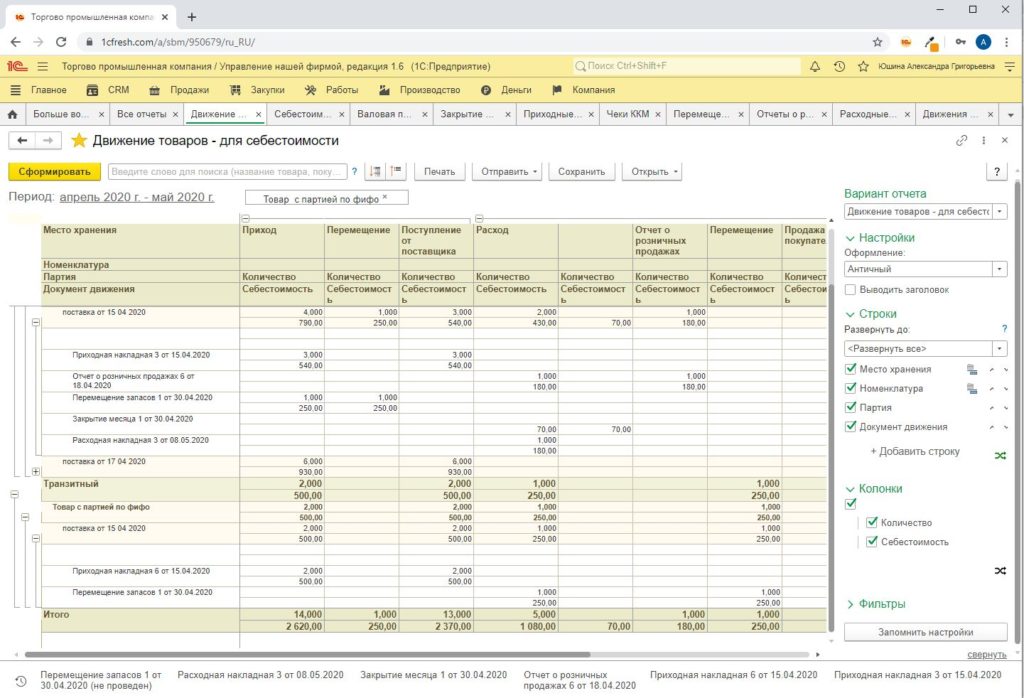

Стоило нам часть аналитической партии принять на другой склад и по другой цене, а затем сделать перемещение, то при закрытии месяца произошла корректировка себестоимости списания.

Теперь первая партия, которая должны быть списана это партия с другого склада по 250 рублей за штуку.

Ниже на картинке иллюстрация этого. Я добавила документы поступление и перемещение, чтобы посмотреть как это работает.

Иллюстрация расчета себестоимости при приеме аналитических партий на разных складах

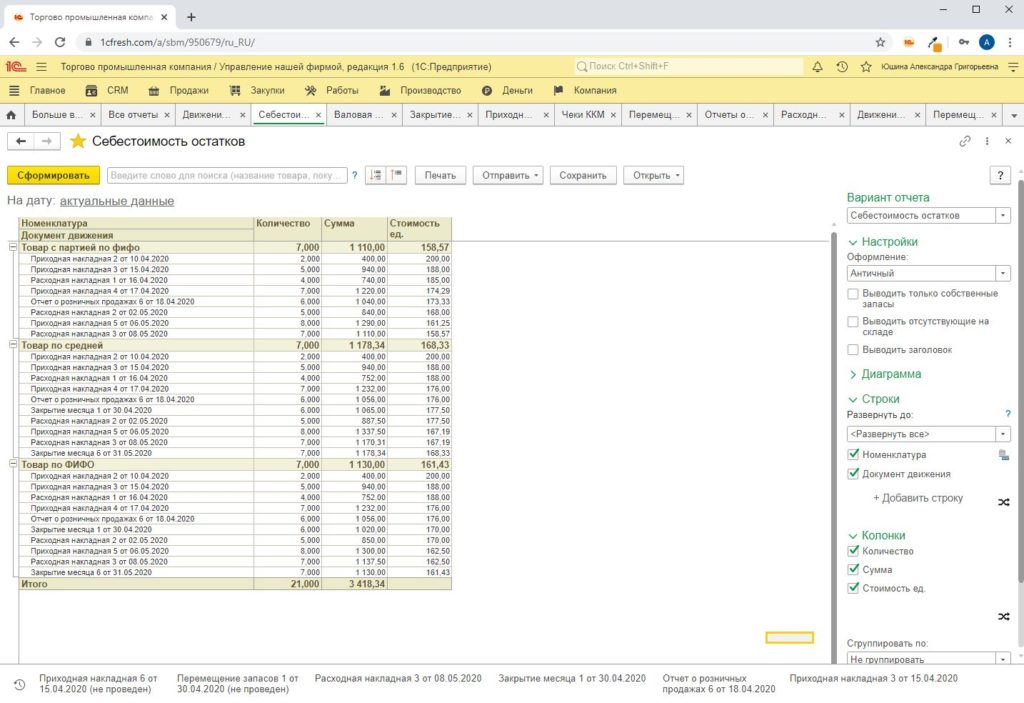

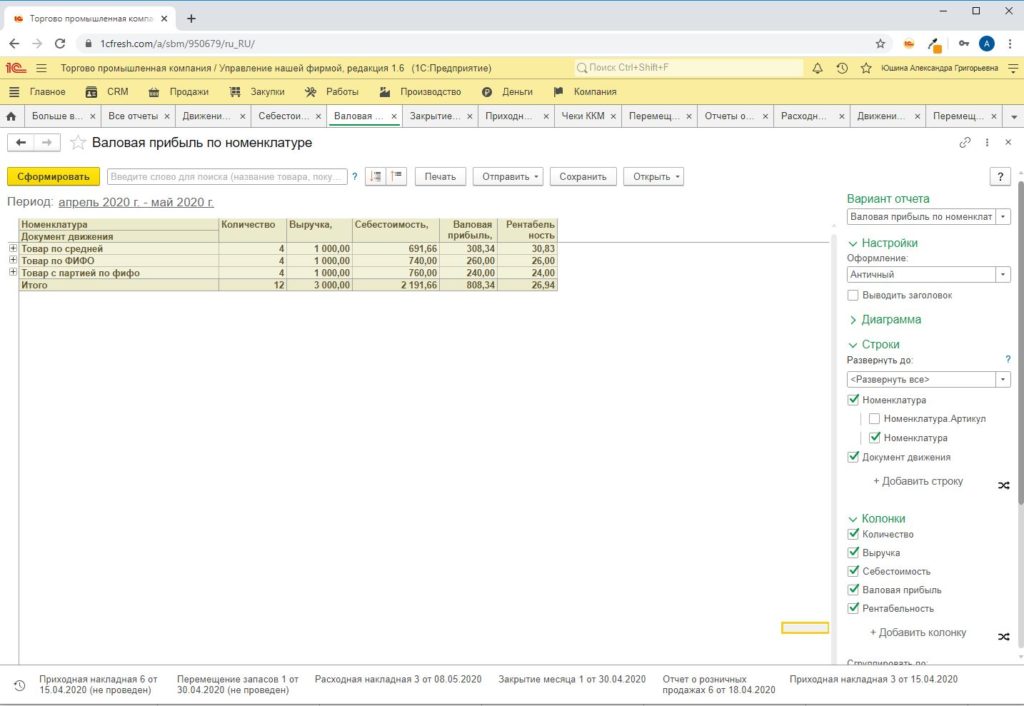

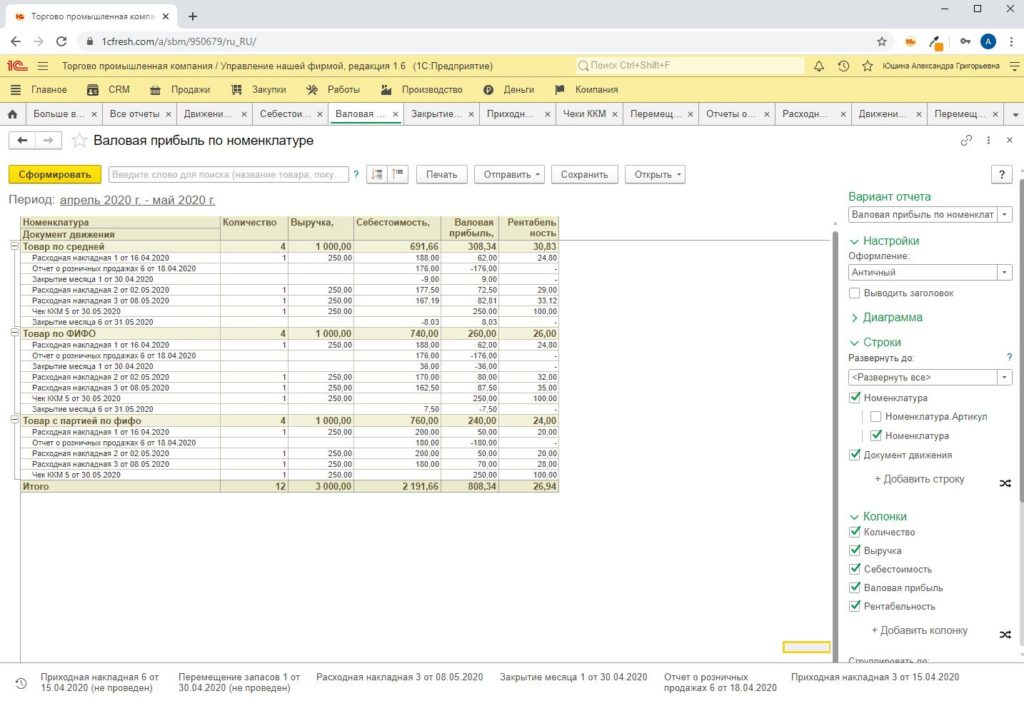

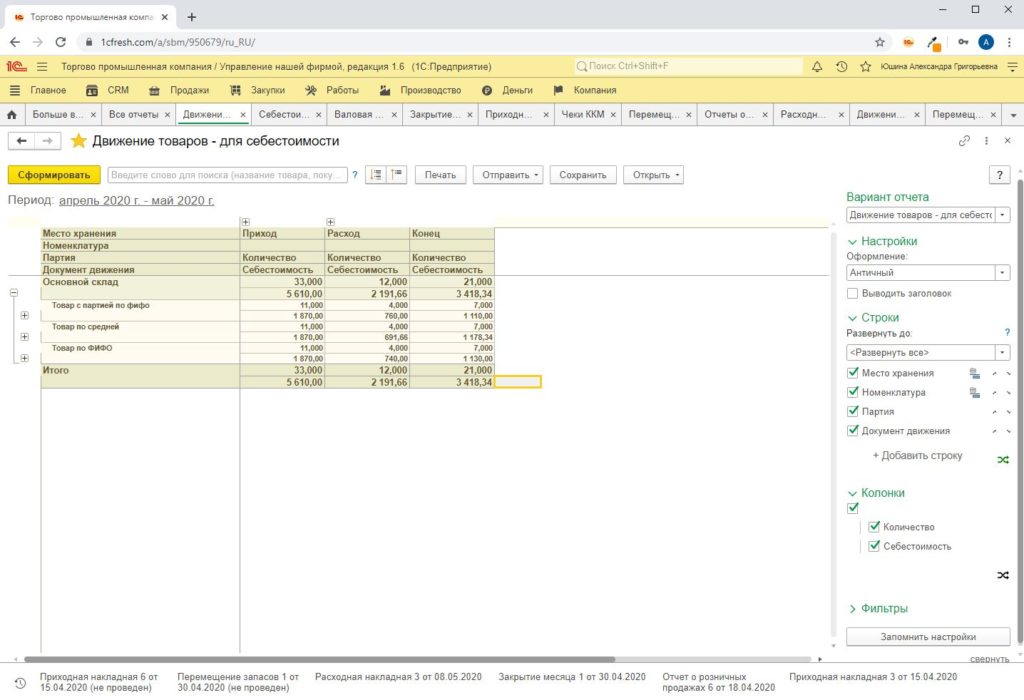

Сравним разные способы расчета себестоимости

Теперь посмотрим, на что повлияет разный способ себестоимости. В первую очередь это стоимость остатков по складам. Формирую отчет с остатками по складам. Суммы и количество поступлений и реализаций полностью одинаковые по трем разным товарам, а результат получается разный. Отчеты формирую после проведения процедуры закрытие месяца.

Себестоимость остатков при использовании разных методик расчета себестоимости

Валовая прибыль свернутый отчет

Валовая прибыль развернуто

Движения товаров свернуто

Насчет документа “Закрытие месяца” хочу уточнить следующее. Несмотря на название, эту регламентную операцию можно проводить и будущим числом. Это позволит прогнозировать финансовые результаты, не дожидаясь окончания месяца.

Если хотите в течении месяца посмотреть на отчеты в готовим виде – “Отчет по валовой прибыли” или “Отчет по остаткам по складам”, то не ждите конца месяца, а перед тем как сформировать отчеты зайдите в обработку закрытия месяца, запустите ее и после этого формируйте отчеты.

Чтобы быстрее иметь доступ к обработке закрытия внесите ее в “Избранное”.

Нормативное обоснование методик

Теперь, после обсуждения методик списания себестоимости, я хочу обсудить один вопрос, который у вас или уже напросился или может появиться.

Речь идет о том, почему именно “средневзвешенная” оценка, а не “скользящая”?

“Пункт 78. Применение способов средних оценок фактической себестоимости материалов, отпущенных в производство или списанных на иные цели, предусмотренных в подпунктах “б”, “в” пункта 73 настоящих Методических указаний, может осуществляться следующими вариантами:

– исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количества и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

– путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники.

Вариант исчисления средних оценок фактической себестоимости материалов должен раскрываться в учетной политике организации.”

Как видите, по методике, скользящая оценка учитывает только остатки на начало и все поступления. Но НЕ учитывает, что могут быть поступления в текущем периоде, а “текущий период” – это как правило календарный месяц.

Для того, чтобы автоматизировать в соответствии с методикой и сделать максимально прозрачную и понятную систему расчета себестоимости стали использовать средневзвешенную оценку.

Обратите внимание, что скользящая оценка по которой в программе идет списание в течении месяца НЕ соответствует Методике, так как учитывает и остатки на начало и поступления и реализации, но в конце месяца будет приведена с помощью документа “Закрытие месяца” к средневзвешенной себестоимости в соответствии с Методикой.

Не забудьте проверить соответствие в своей Учетной политике способа списания товаров и материалов. У вас ведь распечатана “Учетная политика” вашей организации?

Почему это нужно использовать ИП?

В статье 2 Федеральный закон от 6 декабря 2011 г. N 402-ФЗ “О бухгалтерском учете” указано, что действие закона распространяется и на предпринимателей. Хотя ниже по тексту этого закона предпринимателю разрешено не вести бухгалтерский учет, при условии, что ИП ведет налоговый учет, тем не менее, для ведения расходов по налоговому учету и обоснованию расходов учет вести необходимо.

“Методические указания по бухгалтерскому учету…” разъясняют, как вести учет товаров и материалов, поэтому эти указания берут за основу как правильно вести учет.

Есть еще причины использовать эту методику для расчета себестоимости:

Индивидуальный предприниматель в любой момент может решить стать обществом с ограниченной ответственностью;

- Могут поменяться условия на законодательном уровне;

- Методические указания были выработаны с учетом всех проблем, которые когда либо возникали при учете товаров и материалов другими способами.

- С определенных экономических показателей предпринимателю может возникнуть необходимость вести бухгалтерский учет, как минимум для определения финансового состояния своего бизнеса.

Поэтому, предлагаю, просто используйте зарекомендовавшие себя способы учета, которые были реализованы в программах и ваш учет будет в порядке.

Вариант, чтобы использовать свой алгоритм списания себестоимости, это заказать индивидуальную доработку программисту, чтобы программа списывала по вашему алгоритму. После доработки программы программистом может возникнуть необходимость регулярного контроля доработки при обновлении. Последствия собственного алгоритма списания может быть таким, что будет различаться налоговый учет и управленческий и возникнут проблемы с составлением отчетности. При переходе на общество с ограниченной ответственностью придется переделывать алгоритм списания себестоимости, а это дополнительная нагрузка на вас в последующем.

Настройки программы УНФ для разных способов расчета себестоимости

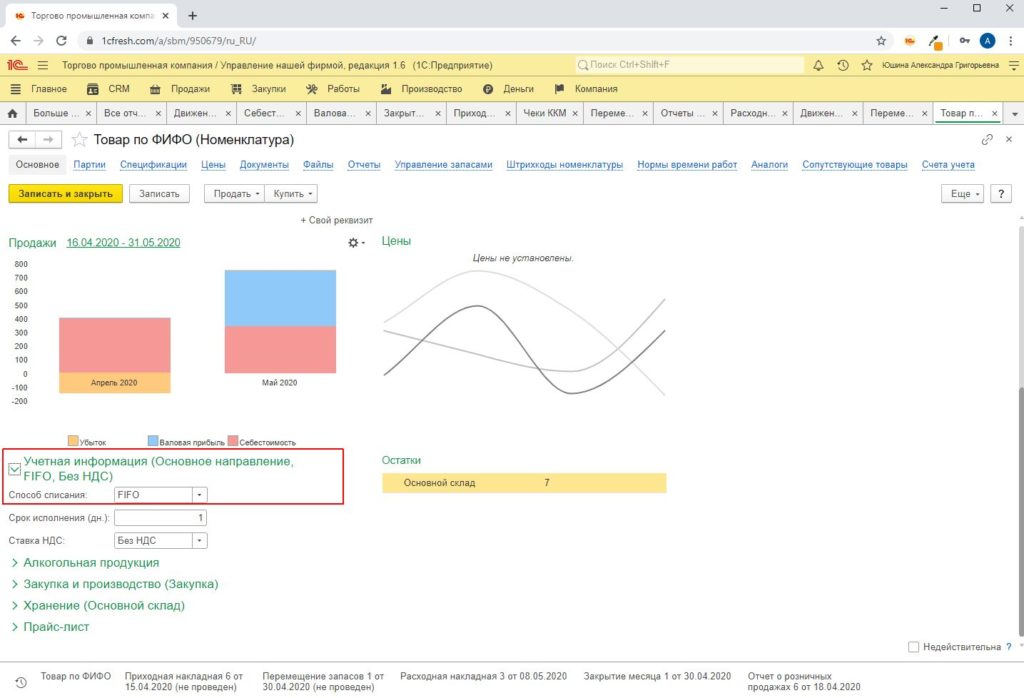

Чтобы настроить разные способы списания себестоимости нужно зайти в карточку товара и выбрать способ списания.

Карточка номенклатуры

Если нужно поменять сразу у нескольких товаров способ списания, то воспользуйтесь групповой обработкой в справочнике Номенклатура. Для вызова меню выделите несколько строк и нажмите правой кнопкой мыши.

Групповую обработку можно вызывать из списка номенклатуры

Для формирования итоговой себестоимости используйте обработку закрытия месяца в разделе “Компания” – “Финансовые операции” -”Закрытие месяца”

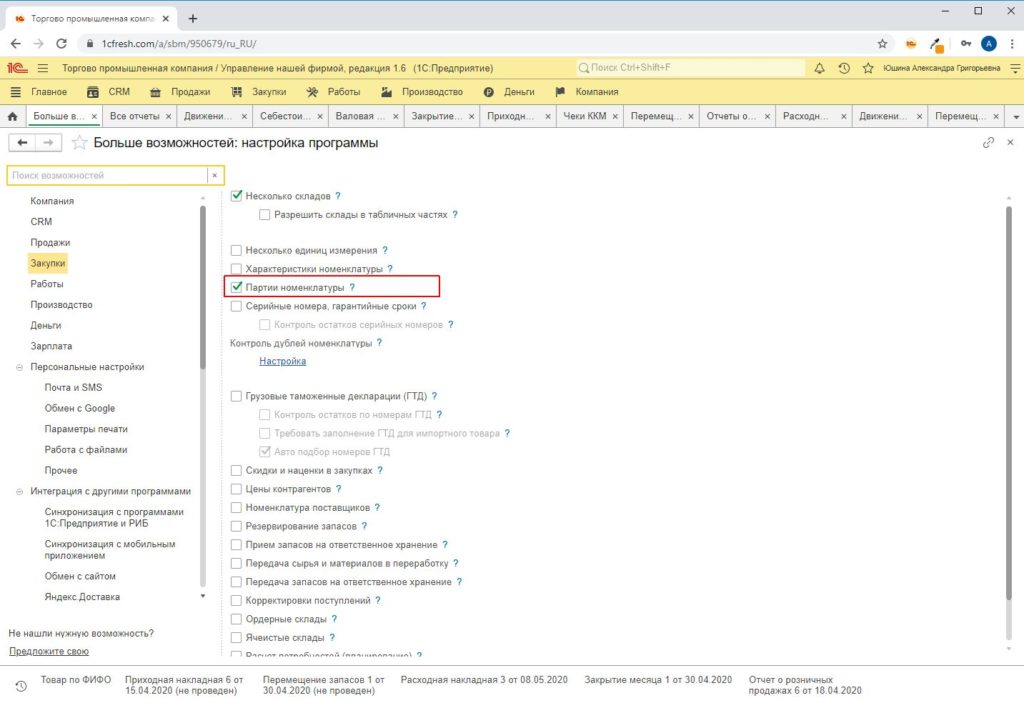

Для настройки партий номенклатуры нужно зайти в “Еще больше возможностей” и установить опцию “Партии номенклатуры” в разделе “Закупки”

Настройка партий номенклатуры

Как в других программах?

Итак способы учета стоимости продажа товара в 1С:УНФ

- по средневзвешенной по среднему

- по средневзвешенной FIFO

- по ФИФО с указанием партий вручную

- по средней с указанием партий вручную

В других программах поддерживаются способы расчета себестоимости:

- упрощенная по цене последней поставки

- средневзвешенная за месяц

- по себестоимости, переданной из управляющей программы 1С:Управление торговлей.

- по средневзвешенной за месяц по среднему

- по скользящей оценке ФИФО

В 1С:Управление торговлей и 1С: Комплексная автоматизация –

- по средневзвешенной за месяц

- по средневзвешенной по ФИФО

- по скользящей ФИФО

На этом обзор как рассчитывается себестоимость продажи товаров закончен.

Мы хорошо разобрались как работает программа 1С:Управление нашей фирмой, сделали десятки внедрений, рассчитали множество прибылей и убытков и порой мы сталкиваемся с вопросом, что программа неверно считает прибыль (валовую прибыль если быть точнее). В чем же проблема?

Разработчики УНФ очень стараются не мудрить в программе, сделать легкую, понятную и простую , для запуска которой не требуются миллионы рублей и годы работы (что с успехом по нашему мнению им удается). Вот и в вопросе учета НДС они тоже постарались не мудрить и реализовали самый простой (но не всем понятный) метод учета — всегда включают НДС в стоимость.

Что это на самом деле значит? Давайте разберемся подробно.

НДС в себестоимости на пальцах

Если Купили с НДС 18% и продали с НДС 18% (обычно так и происходит)

И продали его в 10 раз дороже за 11 800 рублей (цена с учетом НДС) Цифры взяты для удобства расчетов. Какая будет валовая прибыль?

Все кто имеют бухгалтерское образование захотят выделить НДС отдельно (так учит нас бухгалтерский учет, есть куча различных бухгалтерских счетов 19, 68, 90.03 ) и сделают следующие расчеты:

| Операция | Товар | НДС | Себестоимость | Выручка | Прибыль (вал.), с НДС |

|---|---|---|---|---|---|

| Покупка | Бетон | 180 | 1 000 | ||

| Продажа | Бетон | 1 800 | 1 000 | 11 800 | 9 000 |

Кстати, именно так валовую прибыль посчитает программа 1С:Бухгалтерия.

А как посчитает этот же пример 1С:УНФ?

Она включит НДС в стоимость.

| Операция | Товар | НДС | Себестоимость | Выручка | Прибыль (вал.), с НДС |

|---|---|---|---|---|---|

| Покупка | Бетон | - | 1 180 | ||

| Продажа | Бетон | - | 1 180 | 11 800 | 10 620 |

На всякий случай приложу отчет по валовой прибыли и УНФ, где смоделирована эта ситуация.

У нас получается, прибыль рассчитанная в 1С:Бухгалтерии (а именно 9 000 рублей) не равна прибыли 1С:УНФ (10 620 рублей). Это что значит?

Поэтому чтобы получить сравнимые цифры надо, например, из Валовой прибыли с НДС выделить НДС = 10 620 * 100 / 118 = 9 000.

К сожалению, одной 1С:УНФ для повышения прибыли недостаточно =)

Причем, бухгалтер будет с уверенностью заявлять, что правильная цифра у этого примера это 9 000 рублей.

Разработчики напоминают, что УНФ не умеет считать налог НДС, но позволяет отразить результат расчета. В нашем примере НДС к уплате = 1 800 - 180 = 1 620.

Рассчитанный НДС (готовый к отражению в декларации по НДС) мы можем зафиксировать в УНФ в документе «Начисление налогов».

Причем, можем заморочиться и разбить налог по Заказам покупателя (только надо хорошо себе объяснить как именно и зачем).

А общий результат работы компании надо смотреть в отчете — Финансовый результат (не забываем делать Закрытие месяца, а то отчет будет пустой).

Получается, никто никого не обманывает, обе программы дают одинаковую цифру хоть и при разных последовательностях действий.

А есть те, кого не удовлетворяет?

Ну давайте представим.

Если купили 1 м³ Без НДС и 1 м³ с НДС, а продали все с НДС

Рассмотрим более сложный пример. Обычно мы покупаем все товары у поставщиков на общей системе налогообложения, но пришлось (чтобы не сорвать срок поставки) экстренно закупить товар у поставщика на УСН (то есть без НДС) но за ту же цену.

В этом случае должны быть такие расчеты:

| Операция | Товар | НДС | Себестоимость | Выручка | Прибыль (вал.) |

|---|---|---|---|---|---|

| Покупка | Бетон | 180 | 1 000 | ||

| Покупка | Бетон | - | 1 180 | | |

| Продажа | Бетон | 3 600 | 2 180 | 23 600 | 17 820 |

А в программе 1С:УНФ это будет выглядеть так:

Рентабельность опять вышла 90%, но получить валовую прибыль без НДС методом обратного счета в данном случае некорректно, у нас не весь товар с НДС, а только часть.

Попробуем поступить в соответствии с рекомендацией разработчиков и отразим НДС к уплате в Начислении налогов.

Общий финансовый результат мы получаем верно. Но если подумать логически, то мы можем нашу ситуацию (что покупали товар как с НДС, так и без НДС) воспринимать двояко:

- можно думать, что покупка товара без НДС — это случайное отклонение от правил и можно особо это никак не учитывать, просто снизится маржа всей фирмы

- можно включить в себе аналитика и сказать, что по бетону у нас плавающая рентабельность в зависимости от того какую конкретную партию товара мы продали и это можно и нужно учесть, рентабельность каждого заказа должна быть разной

Каждый вариант верный, все зависит от конкретной ситуации и мнения того, кто смотрит отчеты. Но, допустим, мы включаем аналитический подход и как же нам увидеть разную рентабельность заказов в УНФ?

Для этого мы вспоминаем, что можем начислять НДС к уплате в разрезе Заказов покупателей, поэтому, немного помучив бухгалтера мы получаем вот такую таблицу начисления НДС.

И, соответственно вот такой финансовый результат в разрезе Заказов покупателей.

Замечу, задача начисления НДС в разрезе заказов не очень тривиальна и может потребовать от бухгалтера значительный усилий.

Какие выводы можно сделать?

Причем, по моему мнению, выбранный разработчиками вариант отражения НДС проще для пользователей (директоров, собственников бизнеса) и подходит большинству компаний.

Ну, а тем компаниям, кому нужен сложный замороченный учет НДС в себестоимости (как у нас во втором примере) можно порекомендовать придумать вариант разбиения НДС по заказам покупателя, ну или решения класса ERP или Комплексную автоматизацию, но стоимость подобной рекомендации может легко вылезать за миллион рублей (которые обычно идут на внедрение этих программ), надо всегда это помнить.

Ну и как обычно напоминаем, что если вам надо «распутаться» в УНФ, разобраться в ее механизмах и начать получать от программы толк — обращайтесь в Простые решения .

Рассмотрим типичные проблемы для торговых предприятий при закрытии месяца в 1С: УНФ. Основной проблемой является то. что в течение месяца, а то и квартала в торговых предприятиях никто не пытается закрыть месяц и получить себестоимость, а когда начинают закрывать, получаются ошибки:

Или, к примеру, может быть так:

Вследствие чего возникает вопрос, почему так случилось?

Здесь я не буду акцентировать на этом внимание, просто опишу основные причины такого результата :

1) Приход был сделан по времени позже расхода (в пределах одной даты) - самая основная причина, с которой я сталкиваюсь у своих клиентов

2) Ошибка выбора номенклатуры или характеристики (имеется ввиду дубль)

3) Расход с другого склада (и такое бывает)

4) Отключение контроля остатков (из за корректировки ввода остатков, корректировки старой инвентаризации с начальством согласовали и т.д.) - только в крайнем случае это делать

Итак, мы имеем не очень хороший результат, и знаем причины, как решать?

Для начала, как в первом изображении, мы видим отчет из операции Закрытие месяца, Себестоимость без количества, но я рекомендую пользоваться отчетом Запасы. Находится этот отчет в разделе Закупки - Отчеты - Запасы

Данный отчет удобен своими настройками и его просто найти.

Построим отчет с отбором по конкретной Структурной единице и конкретной номенклатуре для анализа причин возникновения некорректной себестоимости, обратите внимание на настройки строк, для удобства всегда выводите документ движения

Исходя из данного отчета мы видим, что проблема с номенклатурой Цилиндр сцепления началась при проведении документа Отчет о розничных продажах, себестоимость данной номенклатуры списалась больше, чем есть, т.е. в движение регистра Продажи попала сумма на 2 копейки больше остатка в регистре Запасы

Теперь необходимо отменить проведение документов Закрытия месяца

При этом при попытке отмены проведения может Вам выдать сообщение о том, что данный документ находится в закрытом периоде, для этого измените дату запрета редактирования данных

После отмены проведения выполняем повторно Закрытие месяца, операции по расчету себестоимости, необходимо воспользоваться отчетом Запасы, не поленитесь, так как после отмены проведения документов Закрытия месяца остаточная стоимость номенклатуры изменится. а именно в нее вернутся 2 копейки, нам необходимо повторно выполнить проведение отчета о розничных продажах, чтобы получить вот такой результат

Теперь выполним операцию закрытия месяца, предварительно отменим все операции Закрытия месяца, после выполним операцию по Закрытию

в итоге получим результат

В разобранном в данном случае примере было несколько ошибок, основные это неверная дата поступления по отношению к дате продажи, но основная проблема была по номенклатуре Цилиндр сцепления, когда зависла сумма 0.01, связана эта ошибка с некорректным оформлением продавцами возврата товаров от покупателя, так как товар был продан через ККТ 08.04.2021 а вернули они его Чек ККМ Возврат 09.04.2021. хотя должны были создать документ Приходная накладная, что привело к вот таким движением в регистре Запасы и затраты

Аналитикой таких движений становится Возврат товаров, при этом закрытие месяца не может корректно распределить сумму, то есть 0.01. Для исправления данной ситуации мной был создан документ Корректировки записей регистров

Результат Вы видели выше. Надеюсь, мой опыт будет Вам полезен.

На вопросы отвечает Виктория Лихушина, бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ».

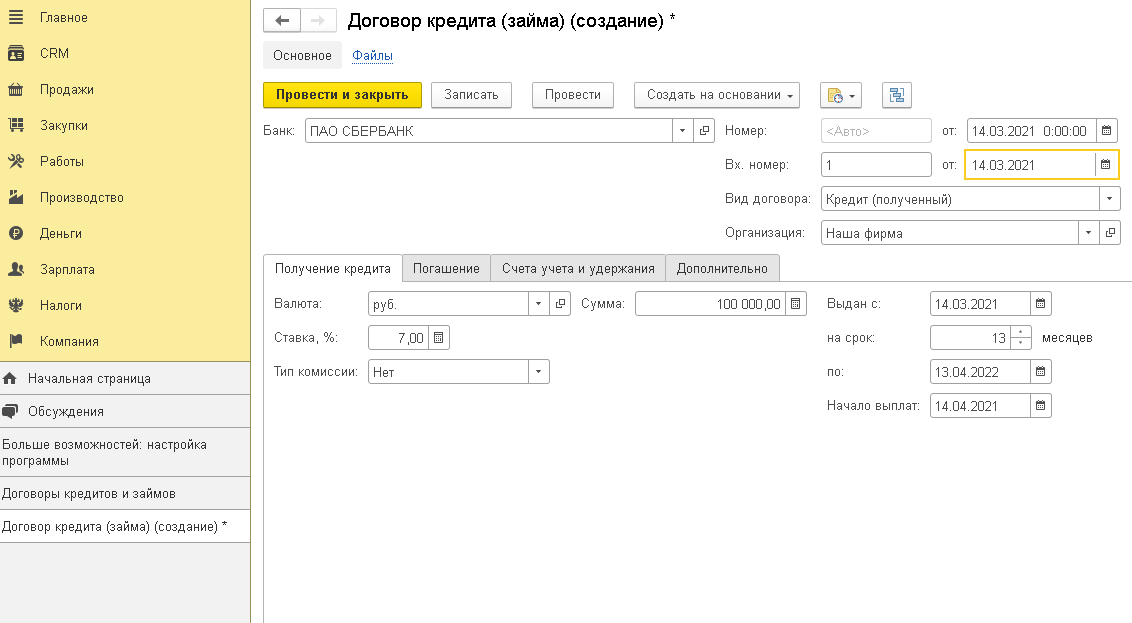

– Как в программе «1С:Управление нашей фирмой 8» отразить полученный кредит?

– Включите соответствующую настройку функциональности программы – «Займы и кредиты» по ссылке «Еще больше возможностей» (раздел «Компания» – «Еще больше возможностей» – «Деньги» – «Займы и кредиты»).

Если все сделали верно, у вас появится доступ к документам, которые расположены в разделе «Деньги».

Создайте документ «Договор кредита (займа)» и выберите вид договора «Кредит (полученный)» (раздел «Деньги» – «Договоры кредитов и займов»).

На вкладке «Получение кредита» заполните:

процентную ставку по нему,

сроки предоставления кредита.

Если банк берет комиссию, в поле «Тип комиссии» укажите способ ее начисления. В поле «Размер» - сумму или процент комиссии.

График платежей по кредиту составляйте на следующей вкладке – «Погашение». Посмотрите что записано в договоре. Кредит можно гасить:

единовременно, в конце срока

постепенно, ежемесячными платежами. В этом случае укажите, какие у вас платежи - каждый месяц одинаковые или дифференцированные. Ежемесячно проводить одинаковые платежи - удобно, но процентов платят больше, чем когда погашают дифференцированными платежами. Ведь тогда банк каждый месяц пересчитывает проценты с учетом оставшейся суммы по кредиту.

Если график банка отличается от того, что предлагает программа, выбирайте параметр «По графику». Тогда сможете заполнить график вручную.

Внесли в программу договор? Теперь создайте документы «Поступление в кассу» или «Поступление на счет» - в зависимости от ситуации, чтобы отразить в программе полученную сумму кредита.

Начисление процентов по кредиту отражайте документом «Начисления по кредитам и займам» (раздел «Деньги» – «Начисления по кредитам и займам»).

Шаг 1. Зайти в программу под полными правами пользователя.

Шаг 2. Включить возможность просматривать регистры в программе (значок «Сервис и настройки», расположен в правом верхнем углу и выглядит как две полосы над точкой

) – «Настройки» – «Параметры» – «Режим технического специалиста»).

Шаг 3. Открыть регистр накопления «Запасы и затраты» (значок «Сервис и настройки» – «Функции для технического специалиста»).

Шаг 4. Сделать отбор по номенклатуре с некорректной стоимостью.

Шаг 5. Проанализировать записи.

В данном регистре вы видите поступление и расходование товаров. Убедитесь, везде ли отражается верное списание себестоимости.

– Включите соответствующую настройку функциональности программы – «Учет себестоимости» (раздел «Администрирование» – «Запасы и закупки»). Если покупаемый товар с НДС, можно данный момент уточнить, поставив галочку «Себестоимость включает НДС».

Далее настройте способ, каким будете определять себестоимость. Возможные варианты:

«Упрощенный». Здесь берется последняя закупочная цена, указанная в приходной накладной на дату поступления.

«Средняя взвешенная оценка». Программа берет среднюю себестоимость товаров за месяц.

Сохраните настройки. Действовать они начнут с начала месяца, на который приходится выбранная дата. При этом система не позволит записать две настройки с началом действия в одном месяце. Можно только отредактировать старую или удалить ее, чтобы создать новую.

Обратите внимание: из-за новых настроек придется перепровести следующие документы товародвижения:

«Поступление товаров».

«Перемещение товаров».

«Сборка товаров».

«Акт о Расхождениях При Приемке Товаров».

Данные документы делают движения по регистру накопления «Себестоимость поставки товаров» о себестоимости при использовании такого способа учета, как «Средняя взвешенная оценка (Автономный учет)». При использовании способа учета «Упрощенный (Автономный учет)» записи фиксируются в другом регистре, который называется «Сведения себестоимость номенклатуры».

Чтобы программа рассчитала себестоимость номенклатуры, создайте документ «Расчет и установка себестоимости». Ссылку на него ищите в разделе «Закупки». Нажимаем кнопку «Рассчитать и заполнить» для автоматического расчета себестоимости.

Когда вы настраивали способ учета себестоимости, могли установить флаг «Рассчитывать регламентным заданием». Тогда создайте данную регламентную операцию и настройте ее расписание (раздел «Администрирование» – «Обслуживание»– «Регламентные и фоновые задания»).

Вам откроется список регламентных и фоновых заданий. Если в списке нет задания «Расчет себестоимости», создайте его.

Установите флаг о включении регламентного задания и настройте расписание его работы. Когда программа завершит данную регламентную операцию, сама создаст документ «Расчет и установка себестоимости». Или, если он уже был создан, обновит его.

Читайте также: