Проводки при ндс при импорте

Опубликовано: 09.05.2024

Организация, которая приобретает товары (услуги) за границей РФ, при ввозе приобретенных товаров (услуг) на таможне должна уплатить НДС. Рассмотрим как рассчитать, начислить и получить вычет по НДС, уплаченному на таможне при импорте, как в книге покупок и декларации отразить НДС по импорту, а также проводки, формируемые по НДС при импорте товаров и услуг.

Таможенный НДС при импорте

При ввозе товаров (услуг) из-за границы, НДС выступает в качестве таможенного платежа.

Компания при уплате НДС должна руководствоваться:

Согласно законодательству, НДС уплачивается одновременно или до принятия таможенной декларации, и если предприятие не заплатит НДС в течение 15 дней с момента поступления товара на таможню, то таможенная организация вправе начислить пени.

Для определения нужного процента при расчете импортного НДС необходимо:

- Определить код товара по Единому таможенному тарифу ТС;

- Выяснить, входит код товара в список, утв. Постановлением Правительства РФ от 31 декабря 2004 года № 908 и статьи 164 «Налоговые ставки» НК РФ, учитываемых по 10% ставке;

- Если код товара не включен в список учитываемых по 10%, то применяется ставка 18%.

Выяснив ставку НДС, можно рассчитать сумму НДС при импорте по следующей формуле:

Сумма НДС = (Таможенная стоимость + Таможенная пошлина + Акциз) * Ставка налога

Возмещение НДС при импорте товаров

Уплаченный НДС при импорте, можно принять в вычету, если компания зарегистрировала в книге покупок:

- таможенную декларацию на ввозимые товары;

- платежные документы об уплате НДС.

При формировании книги покупок, можно учитывать рекомендации данные налоговиками УФНС России по г.Москва в письме № 16-15/070201 от 5 июля 2010 года и пункта 17 Правил ведения книги покупок, утвержденных Постановлением Правительства РФ № 1137 от 26 декабря 2011 года.

Получите 267 видеоуроков по 1С бесплатно:

Уплаченные сумма НДС при импорте, таможенную пошлину, таможенной сбор, организация может включить в состав расходов, согласно подпункта 22 пункта и подпункта 11 пункта 1 статьи 346.16 НК РФ.

Особенности учета НДС при импорте товаров из стран ЕАЭС предусмотрены в Договоре о Евразийском экономическом союзе подписанный в г. Астане 29 мая 2014 года.

В союз ЕАЭС входят: Российская Федерация, Беларусь, Казахстан, Кыргызская Республика и Армения.

Проводки по НДС по импорту

Стандартные бухгалтерские проводки по учету НДС при импорте товара:

| Счет Дебета | Счет Кредита | Описание проводки | Документы |

| 60 | 52 (55) | Перечисление аванса поставщику с валютного счета (с аккредитива) | Банковская выписка (аккредитив 0401063) |

| 76 | 51 | Отражены уплаченные таможенные платежи | Платежное поручение, банковская выписка, ГТД |

| 41 (10;07;08) | 60 (76) | Отражен переход права собственности на приобретенные по импорту товары (материалы, ОС требующие монтаж, ОС не требующие монтажа) согласно условиям контракта | Акт о приеме товара ТОРГ-1, Акт о приеме-передаче ТМЦ на хранение МХ-1, Акт о приеме (поступлении) оборудования ОС-14 |

| 19 | 68 | Отражена сумма НДС, уплаченная на таможне при ввозе приобретенного импортного товара | Банковская выписка, ГТД, Бухгалтерская справка |

| 41 (10;07;08) | 60 | Отражена сумма расхода по доставке приобретенного импортного товара на территории РФ | Бухгалтерская справка |

| 19 | 60 | Отражен НДС, уплаченный за доставку импортного товара на территории РФ | Счет фактура полученный, Бухгалтерская справка |

| 68 | 19 | НДС, уплаченный на таможне, предъявлен к вычету после принятия к учету импортного товара | Счет фактура полученный, Бухгалтерская справка |

| 60 | 91.01 | Отражена курсовая положительная разница при импорте в иностранной валюте | Бухгалтерская справка |

| 91.02 | 60 | Отражена курсовая отрицательная разница при импорте в иностранной валюте | |

| 60 | 52 (55) | Перечислена оплата поставщику с валютного счета (с аккредитива) | Банковская выписка (аккредитив 0401063) |

Как учесть НДС при импорте в бухгалтерском учете на примере

Рассмотрим более подробно на примере как отразить в бухгалтерских проводках НДС при импорте:

Допустим, ООО «ВЕСНА» 12.12.2016г., приобрела у зарубежной компании товар на общую сумму 5 000 долларов США. Согласно условиям контракта право собственности переходит при получении товара, то есть 12.12.2016г. Таможенная пошлина — 15%. Таможенный сбор — 7 500 руб. Услуги за таможенное оформление составляют 70 800 руб., в т.ч. НДС 18% — 10 800 руб.

Курсы долларов США:

- на 12.12.2016г. равен 63,3028;

- на 19.12.2016г. равен 61,7515.

Бухгалтер ООО Весна отразил НДС по импорту следующими проводками:

Особенности учета импортных операций

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Во-первых, импортные операции совершаются в иностранной валюте. Для бухучета важно правильно конвертировать ее в рубли. Конвертация происходит по курсу ЦБ РФ, который ежедневно меняется, поэтому возникают курсовые разницы.

Разница может быть положительная или отрицательная. Положительная формируется, если от изменения курса вы получили доход, отрицательная — наоборот.

Во-вторых, налогообложение и таможенные пошлины. Помимо налогов в бухучете проводите операции по оплате таможенных пошлин и сборов, которые включайте в стоимость приобретаемого товара (п.6 ПБУ 5/01).

В-третьих, формирование стоимости товара. В соответствии с п.6 ПБУ 5/01, помимо таможенных пошлин, сборов и налогов в стоимость импортного товара включайте:

- непосредственно сумму по контракту;

- суммы сторонним организациям за консультации и услуги (например, услуги таможенного брокера);

- затраты на доставку;

- вознаграждение посредникам;

- и иные затраты.

С остальными операциями вы сталкиваетесь и на внутреннем рынке — провести расчет с контрагентом, уплатить налог на добавленную стоимость, оприходовать товар, возместить НДС.

Бухгалтерские проводки по импортным операциям

Рассмотрим основные бухгалтерские проводки, сопровождающие импорт товара на примере. ООО «Мистер» 22 февраля 2019 года закупило 10 холодильников-морозильников емкостью по 350 л. у иностранного партнера по цене 5 000 долл. Одновременно с покупкой ООО «Мистер» получил право собственности на товар. Курс ЦБ РФ на 22.02.2019 — 65,54 руб. Оплатили товар 07.03.2019 года по курсу 64,50 руб. Таможенный сбор 10 000 рублей.

Встает вопрос — как узнать ставку таможенной пошлины? Для этого находим код товарной номенклатуры внешнеэкономической деятельности (код ТН ВЭД), который подходит под наш груз. Это код — 8418102001. Для товаров, подпадающих под эту кодировку, импортная пошлина равна 12%. Про то, как определить код ТН ВЭД читайте в статьях «Справочник ТН ВЭД» и «Код ТН ВЭД».

Для усложнения добавим, что таможенным оформлением занимался таможенный брокер. Его услуги стоили 35 000 рублей.

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

В результате формируем следующие проводки. Все операции подтверждайте документально.

| Дт | Кт | Сумма | Описание |

|---|---|---|---|

| 08 | 60 | 5000*65,54 = 327 700 руб. | Оприходованы импортные холодильники |

| 19 | 68 | 5000*65,54*1,12*0,20 = 73 404,8 руб. (таможенная пошлина включается в стоимость при расчете НДС!) | Начислен импортный НДС по ставке 20% |

| 08 | 76 | 327 700*0,12 = 39 324 руб. | Начислена таможенная пошлина |

| 08 | 76 | 10 000 руб. | Начислен таможенный сбор |

| 08 | 60 | 35 000 руб. | Начислены затраты на оплату услуг таможенного брокера |

| 60 | 52 | 5 000*64,50 = 322 500 руб. | Перечислена оплата иностранному контрагенту за холодильники 07.03.2019 г. |

| 60 | 91 | 5 000*(65,54-64,50) = 5 200 руб. | Отражена положительная курсовая разница, т.к. в рублях оплатили сумму меньше, чем она была на момент заключения контракта |

| 76 | 51 | 10 000+39 324 = 49 324 руб. | Произведена оплата таможенной пошлины и сбора |

| 60 | 51 | 35 000 руб. | Оплачены услуги брокера |

| 68 | 51 | 73 404,8 руб. | Оплачен импортный НДС |

| 01 | 08 | 327 700+10 000 + 39 324 + 35 000 = 412 024 руб. | Холодильники приняты к учету в качестве основных средств |

| 68 | 19 | 73 404,8 руб. | Принят к вычету импортный НДС |

Подробно про возмещение НДС по импортным операциям читайте в нашей статье.

Распространенные ошибки

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Контроль за ВЭД со стороны государства сильнее, чем за внутренней деятельностью. Поэтому избегайте ошибок при ведении бухгалтерского учета импортных операций. Проконтролируйте следующие моменты:

- конвертация валюты — часто бухгалтеры используют курс валюты на некорректную дату;

- переводы документов — документы по импорту должны быть на двух языках: русском и языке партнера, иногда партнер присылает документы только на своем языке, тогда нужно подготовить перевод;

- корреспонденция счетов — ошибка типична для внутренней и внешней деятельности, искореняется с ростом опыта у бухгалтера.

Документальное оформление импорта

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Для формирования бухгалтерских проводок, успешного прохождения таможенных органов и получения возврата НДС подготовьте следующие документы:

- внешнеторговый контракт с иностранным контрагентом;

- счет от продавца — счет-фактура или инвойс;

- транспортные документы;

- документы, подтверждающие страхование груза;

- таможенную декларацию на товары — после прохождения таможни вам выдадут ее уже с печатью органа;

- квитанции и платежные поручения, подтверждающие факт оплаты пошлин, сборов и налогов;

- техническую документацию;

- акты приема-передачи;

- лицензии и сертификаты по необходимости.

С документами по внешнеэкономической деятельности можете ознакомиться в статье «Документы для ВЭД».

Налоговый учет

Затраты на оплату таможенных пошлин, сборов и услуг представителей можно включать в себестоимость импортируемых товаров или в состав прочих расходов. Упрощенцы включают расходы в себестоимость. Затраты на покупку товаров, их хранение, обслуживание и транспортировку учитывайте для снижения налогооблагаемой базы. Укажите их в составе прочих расходов при подаче декларации на товары.

При покупке импортного оборудования, основных средств или сырья сумма затрат всегда будет включаться в их себестоимость.

Подробно ознакомиться с бухгалтерским и налоговым учетом вы можете в статье «Бухгалтерский и налоговый учет ВЭД».

Автор статьи: Михаил Кобрин

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

«Клерк» Рубрика НДС

Фото Бориса Мальцева, ИА «Клерк.Ру»

Если компания решила закупать товары из-за границы, то бухгалтеру нужно ознакомиться с порядком исчисления НДС, потому что «таможенный» НДС уплачивают в бюджет в особом порядке. А чтобы затем принять его к вычету, необходимо иметь документы, подтверждающие факт уплаты НДС на таможне.

«Таможенный» НДС

Отличие этого объекта от других заключается в том, что НДС, который взимается при ввозе, является не только налоговым, но и таможенным платежом (пп. 3 п. 1 ст. 70 Таможенного кодекса Таможенного союза). Поэтому порядок его исчисления и уплаты регулируется одновременно Налоговым кодексом РФ, Таможенным кодексом ТС, а также Федеральным законом от 27.11.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации».

«Таможенный» НДС уплачивают в бюджет в особом порядке: не по итогам квартала, в котором товары ввезены в Россию, а одновременно с другими таможенными платежами. Обычно после уплаты НДС таможенники выпускают товар на территорию РФ.

Налоговая база зависит от таможенной стоимости товара и определяется так: Таможенная стоимость товара + Таможенная пошлина + Акциз (если импортный товар является подакцизным). НДС исчисляется по ставке 18 или 10 процентов в зависимости от вида ввозимого товара (п. п. 2, 3, 5 ст. 164 НК РФ).

При этом «таможенный» налог должны уплачивать и лица, освобожденные от исполнения обязанностей плательщика НДС (п. 3 ст. 145, п. 1 ст. 145.1 НК РФ), а также лица, применяющие специальные режимы налогообложения (п. 3 ст. 346.1, п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ).

Вычет «таможенного» НДС

Факт уплаты налога обычно подтверждается таможенной декларацией и платежным документом, свидетельствующим об уплате НДС на таможне. В настоящее время взаимодействие декларантов с таможенными органами при таможенном декларировании и выпуске товаров осуществляется посредством электронного способа обмена информацией. Поэтому в качестве документа послужит копия электронной таможенной декларацией (ЭТД) на бумажном носителе, подтверждающая ввоз товаров на территорию РФ, полученная от таможенных органов. Копия такой ЭТД не препятствует реализации права на вычет сумм «таможенного» НДС (Письма ФНС России от 26.06.2015 № ГД-4-3/11190@, Минфина РФ от 02.03.2015 № 03-07-08/10484).

Что касается платежных документов, подтверждающих факт уплаты НДС на таможне, то тут ситуация не так проста, как может показаться на первый взгляд. Дело в том, что денежные средства организация-импортер обычно перечисляет авансом, а таможня, в свою очередь, по мере необходимости списывает этот аванс в счет уплаты таможенных сборов и НДС. Денежные средства, перечисленные в порядке аванса, не будут считаться таможенными платежами и остаются имуществом плательщика до тех пор, пока он не сделает соответствующего распоряжения (п. 3 ст. 121 Федеральный закон от 27.11.2010 № 311-ФЗ). В качестве такого распоряжения может рассматриваться представление таможенной декларации.

Таким образом, само по себе платежное поручение на перечисление авансовых платежей таможне еще не подтверждает факт уплаты «таможенного» НДС. Но в совокупности с копией ЭТД можно говорить о наличии документов, подтверждающих факт уплаты «таможенного» НДС. Вместе с тем, налоговики считают наличие этих документов недостаточным для применения вычета. Дополнительно к ним они требуют наличие одного из следующих документов:

- Отчета, подтверждающего уплату таможенных пошлин и налогов, по форме, содержащейся в Приложении № 1 к Приказу ФТС России от 23 декабря 2010 г. № 2554;

- Отчета о расходовании денежных средств, внесенных в качестве авансовых платежей, по форме, содержащейся в Приложении № 2 к Приказу ФТС России 23 декабря 2010 г. № 2554.

Вместе с тем, в практике известны случаи, когда импортерам удавалось обосновать свой вычет и при отсутствии отчета от таможенных органов (Постановления ФАС Московского округа от 22.03.2013 по делу №А40-38523/12-107-201, Девятого арбитражного апелляционного суда от 05.12.2013 № 09АП-38733/2013 по делу № А40-40450/13). Суды отмечают, что отсутствие отчета о расходовании денежных средств, уплаченных в качестве аванса, не может препятствовать ИФНС в идентификации авансового платежа с конкретной таможенной декларацией. Таким образом, при отсутствии отчета от таможенников компания имеет шансы доказать правомерность вычета «таможенного» НДС. Но лучше все-таки позаботиться о получении отчета. Это позволит избежать споров с проверяющими и необходимости отстаивать свое право на вычет в суде.

В книгу покупок нужно занести сведения из таможенной декларации. Так, в графе 3 указывается номер таможенной декларации на товары, ввозимые на территорию РФ. А в графе 7 нужно указать реквизиты документа, подтверждающего уплату «таможенного» НДС.

Полноценный автоматизированный учет НДС при ввозе товаров из государств Таможенного союза в конфигурации в УПП 1.3 не поддерживается, и в данной редакции развития в этом направлении не планируется.

В случае, если такие операции встречаются систематически, имеет смысл доработать конфигурацию.

Ниже изложены особенности исчисления и уплаты НДС у покупателя при ввозе товаров из стран ЕАЭС на примере типовой конфигурации 1С:Предприятие 8.3 (8.3.15.1830) Управление производственным предприятием, редакция 1.3 (1.3.147.1) .

1. Добавление субсчета 19.10

В целях корректного заполнения Декларации по НДС, предлагаю ввести дополнительный субсчет, на котором будет отображаться НДС, который необходимо начислить и оплатить налоговому органу по месту постановки на учет налогоплательщика при ввозе товаров с территории стран ЕАЭС.

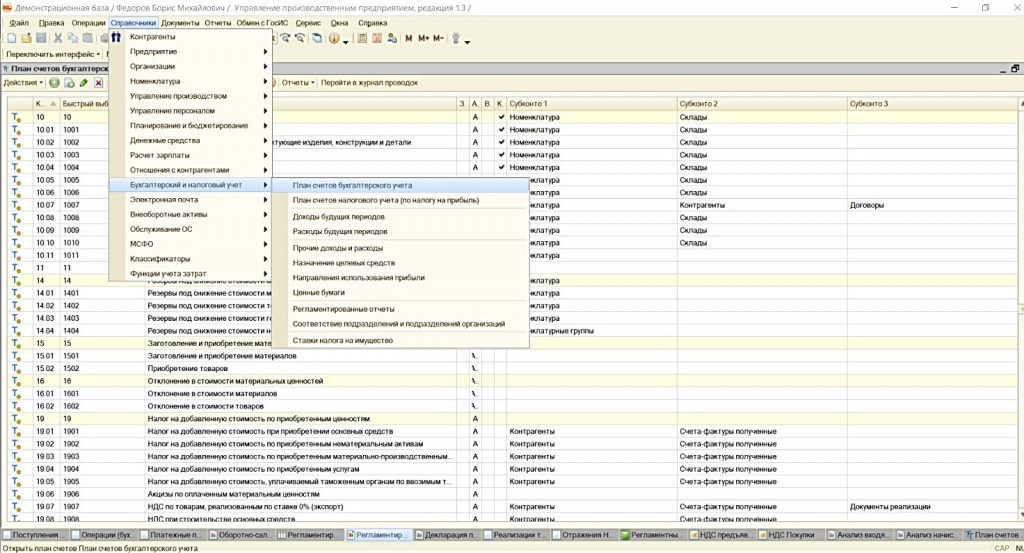

Для этого необходимо зайти в Справочники – Бухгалтерский и налоговый учет – План счетов бухгалтерского учета (см.Рисунок 1):

Рисунок 1. Добавление нового субсчета

Копированием счета 19.05 создать счет 19.10:

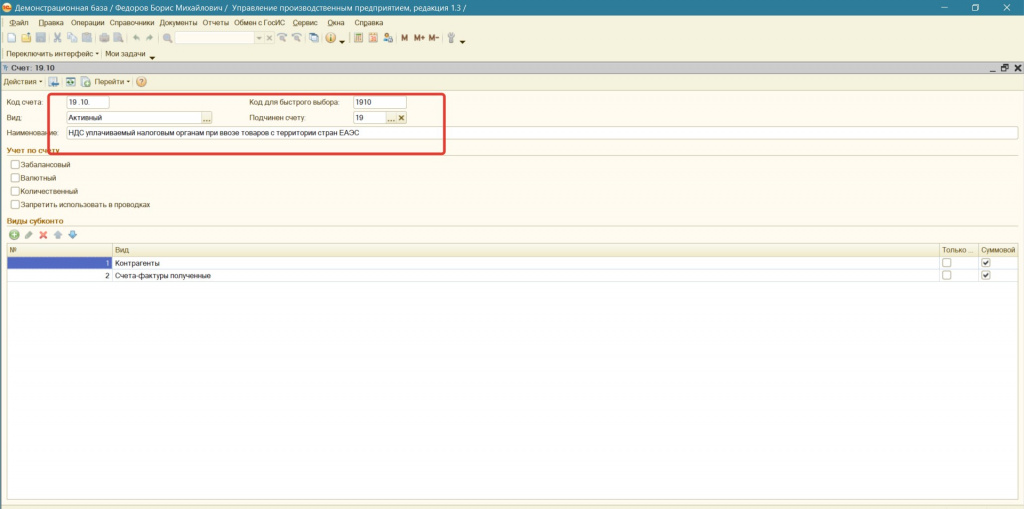

Убедившись, что элемент плана счетов скопирован (см. статус: Счет:Создание), вносим изменения в три поля:

Код счета – 19.10;

Код быстрого набора - 1910;

Наименование – НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС.

В итоге должны получить следующий вид (см. Рисунок 2):

Рисунок 2. Создание субсчета 19.10

В дальнейшем, при работе с операциями по импорту из стран ЕАЭС необходимо использовать данный субсчет.

2. Добавление субсчета 68.33

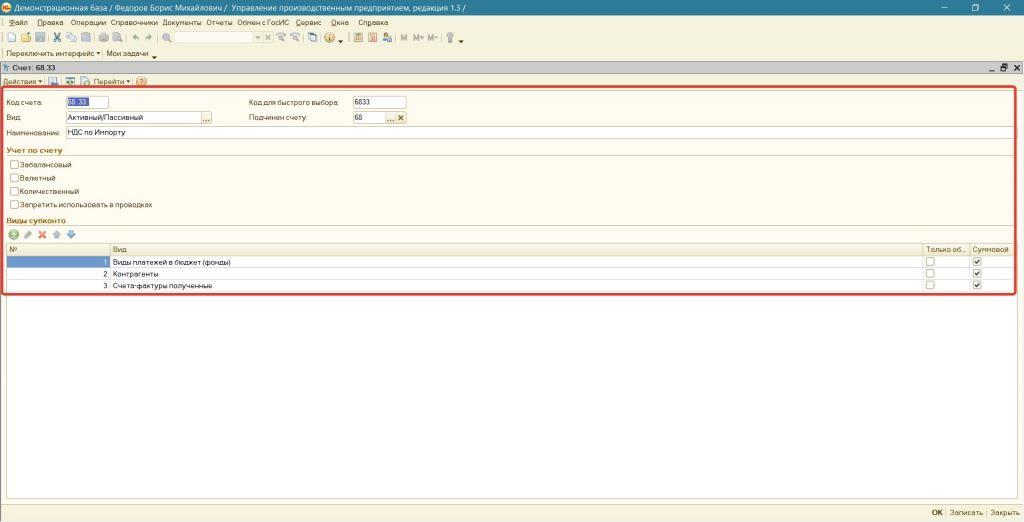

Копированием счета 68.22 создаем счет 68.33.

Убедившись, что элемент плана счетов скопирован, вносим изменения в поля:

Код счета – 68.33;

Код быстрого набора - 6833;

Наименование – НДС по Импорту.

Виды субконто выбираем следующие:

Виды платежей в бюджет (фонды);

Признак учета для выбранных субконто оставляем - суммовой.

Рисунок 3. Добавление нового субсчета

В итоге должны получить вид, отображенный на рисунке 4:

Рисунок 4. Создание субсчета 68.33

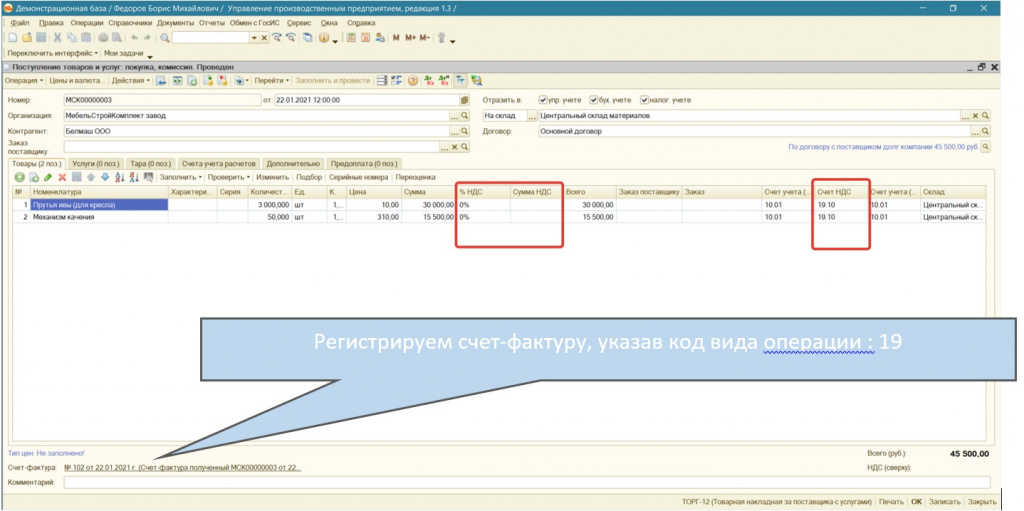

Оформляем поступление товаров из государств-членов ЕАЭС документом «Поступление товаров и услуг» (см. Рисунок 5), заполняя данными из первичных документов контрагента.

При вводе данных важно понимать, что значение «% НДС» обязательно «0 %», а не «Без НДС». Это две принципиально разные ставки. Поле «Сумма НДС», согласно первичным документам поставщика, остается пустым.

Для учета НДС выбираем ранее созданный счет 19.10 «НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС».

Рисунок 5. Документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия"

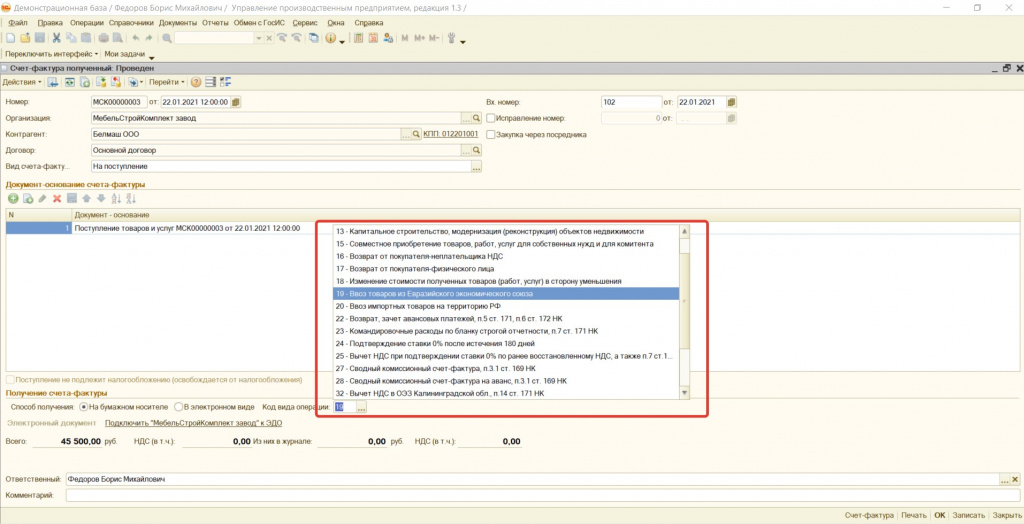

Регистрируя счет-фактуру необходимо обратить внимание на код вида операции. Он должен быть – 19 «Ввоз товаров из Евразийского экономического союза» (см.Рисунок 6).

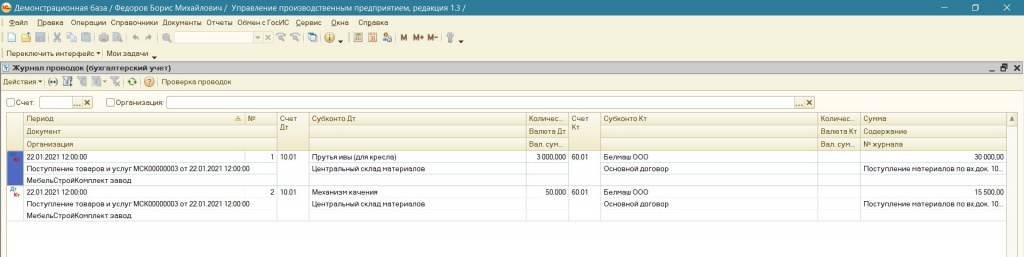

В результате оформления документа «Поступление товаров и услуг» получим проводки отображенные на Рисунке 7:

Рисунок 7. Результат оформления документа "Поступление товаров и услуг"

4. Начисление НДС подлежащего уплате по ввезенному товару

При ввозе товаров в Россию из Белоруссии, Казахстана, Армении или Киргизии организации и ИП должны перечислить импортный НДС не на таможню, а в свою ИФНС, а также представить соответствующую декларацию.

Сумма НДС определяется по следующей формуле:

Сумма импортного НДС = Налоговая база * Ставка НДС

Налоговая база = Стоимость приобретенных товаров, увеличенная на сумму акцизов (если приобретены подакцизные товары).

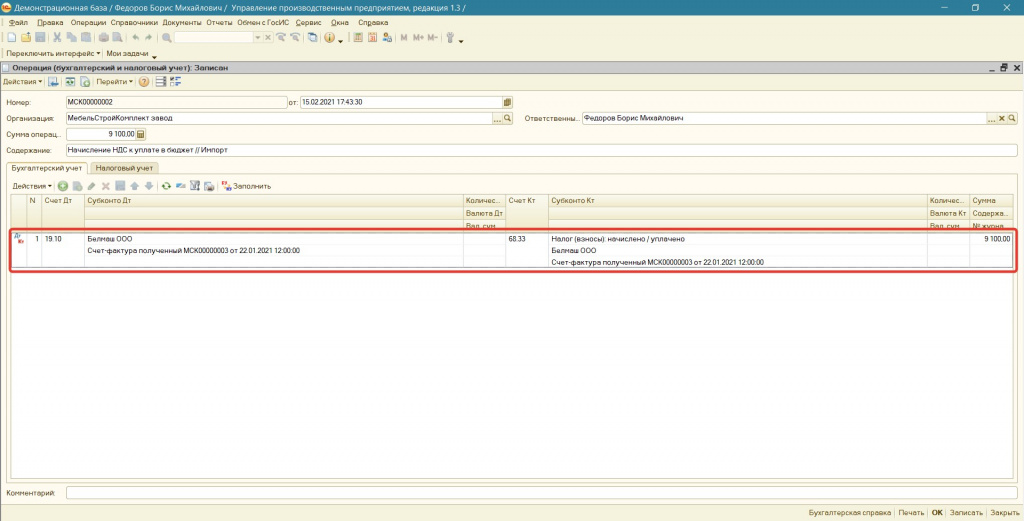

Начисление НДС к уплате в бюджет формируем документом «Операция (бухгалтерский и налоговый учет) (см. Рисунок 8):

- Налог (взносы): начислено / уплачено

- Счет-фактуру полученный (созданный при поступлении товара)

- Счет-фактуру полученный (созданный при поступлении товара)

Для рассматриваемого примера сумма НДС по ввезенному импортному товару, подлежащая уплате в бюджет составляет:

9 100 руб. = 45 500 руб. * 20%

Рисунок 8. Документ «Операция (бухгалтерский и налоговый учет)»

5. Уплата начисленной суммы НДС в бюджет

НДС при импорте товаров из стран ЕАЭС уплачивается не позднее срока представления соответствующей декларации. Например, если товар ввезен в Россию в январе 2021 г., то перечислить ввозной НДС нужно не позднее 22.02.2021г.

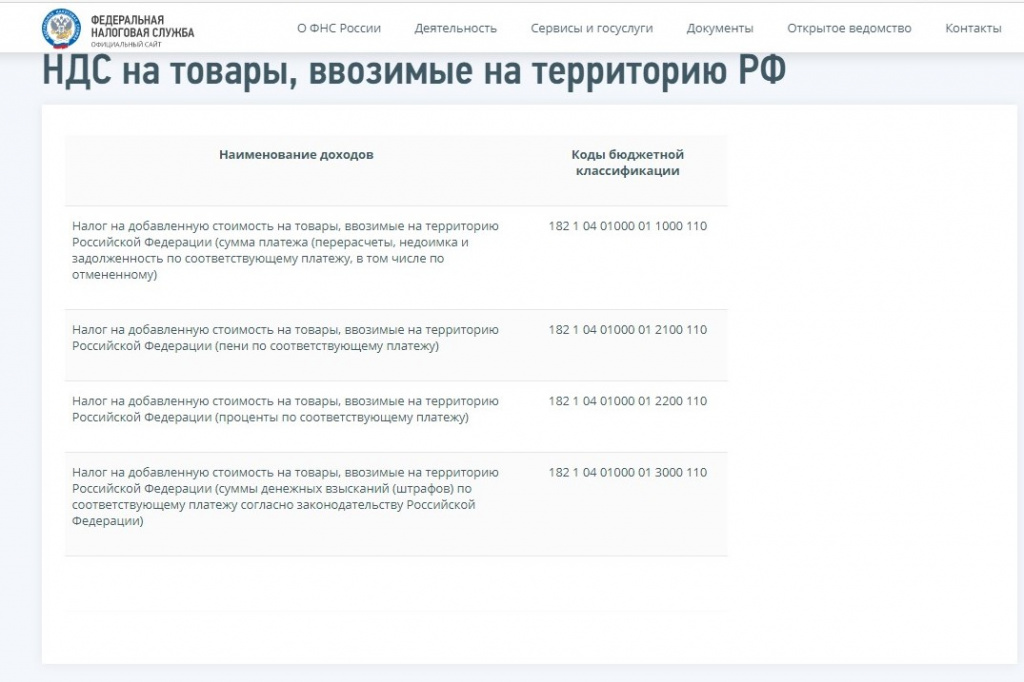

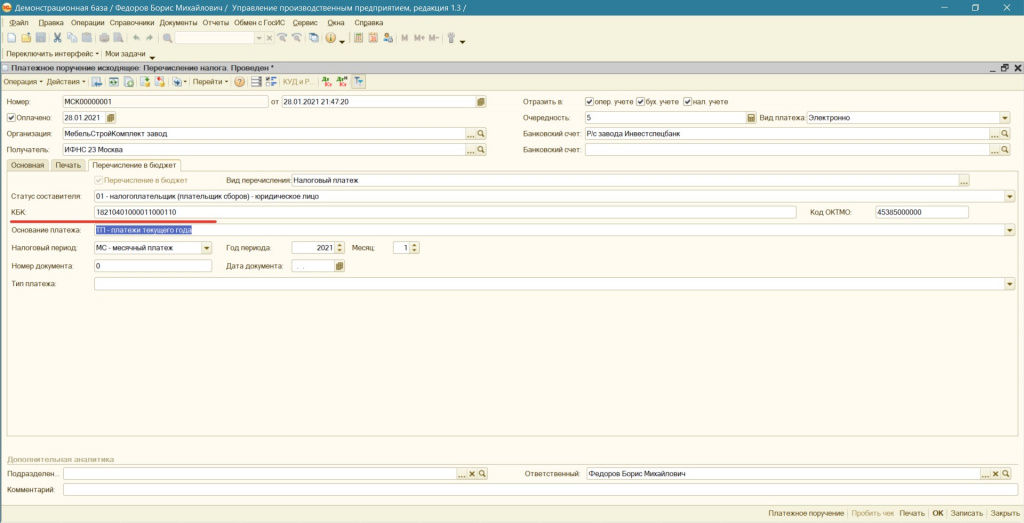

При перечислении платежей по данному налогу в поле 104 платежного поручения указываются следующие КБК (см.Рисунок 9).

Рисунок 9. КБК по НДС

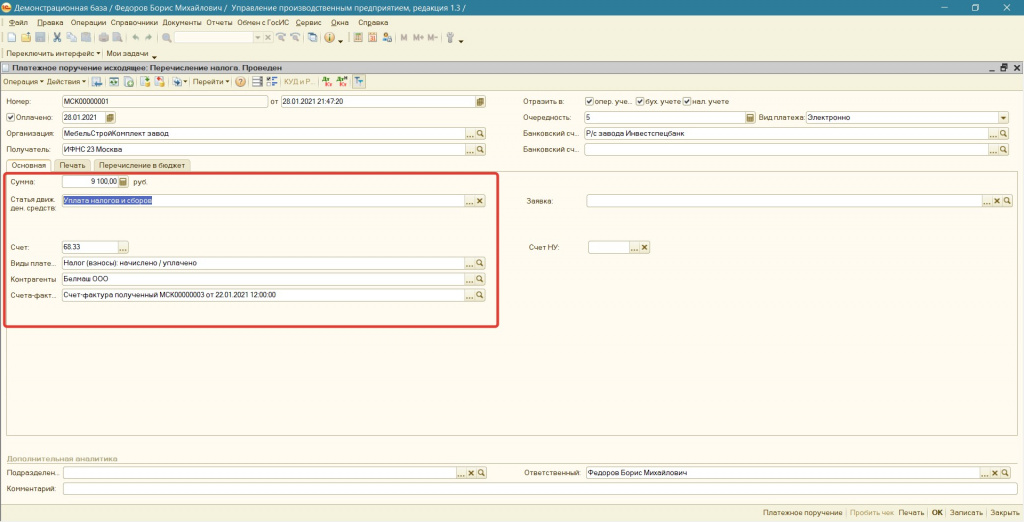

Для выполнения данной операции необходимо создать документ "Платежное поручение" (Примечание: платежное поручение составляется по каждому оформленному заявлению о ввозе товаров) с указанием (см. Рисунок 11 и Рисунок 12):

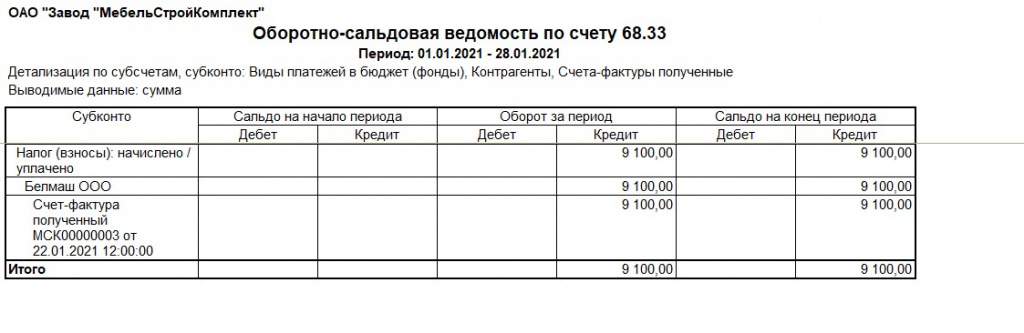

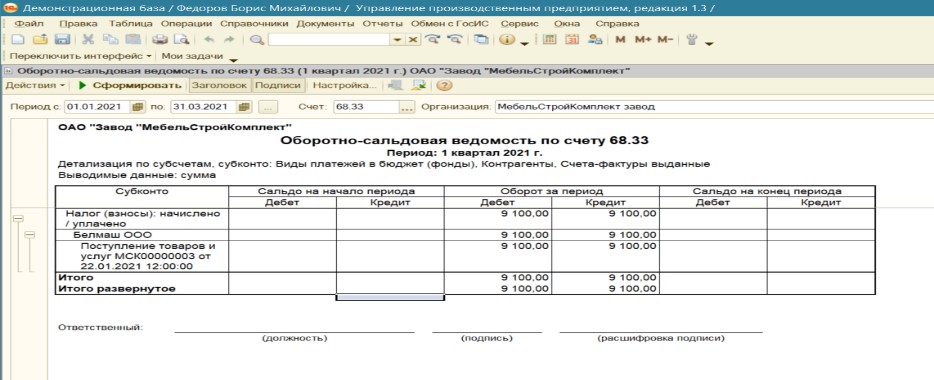

- суммы начисленного НДС, которая к данному этапу отображается в ОСВ по кредиту счета 68.33 в разрезе конкретного поступления (см. Рисунок 10);

Рисунок 10. Оборотно-сальдовая ведомость по счету 68.33

- статьи движения денежных средств – «Уплата налогов и сборов»;

- ранее созданного счета учета налога «68.33» с заполнением трех субконто:

Виды платежей в бюджет (фонды) – «Налог (взносы): начислено / уплачено;

Рисунок 11. Документ «Платежное поручение (исходящее)»

Рисунок 12. Документ «Платежное поручение (исходящее)». Заполнение КБК

В результате операций уплаты НДС по импорту получим результат отображенный на Рисунке 13.

ОСВ счета 68.33 примет следующий вид:

Рисунок 13. Проводки и оборотно-сальдовая ведомость по счету 68.33 в результате уплаты НДС

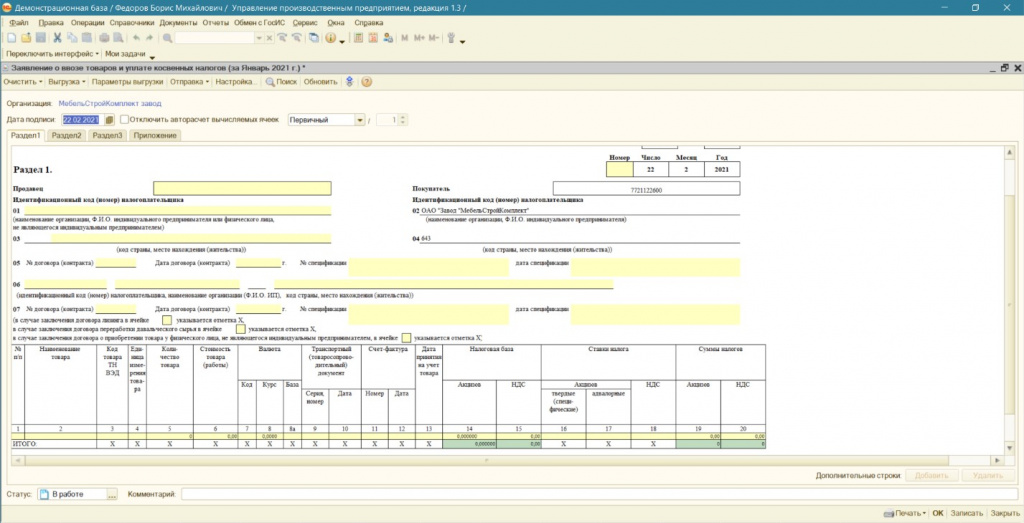

6. Составление заявления о ввозе товаров и уплате косвенных налогов

В этот же срок налогоплательщик обязан представить в налоговый орган соответствующую налоговую декларацию (п. 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС)). Вместе с ней представляется пакет документов, предусмотренный пунктом 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС). В него входят заявление о ввозе товаров по форме, утвержденной Протоколом от 11.12.09 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов». Если оно подается в бумажной форме, заполнить его требуется в четырех экземплярах (пп. 1 п. 20 Протокола). Кроме того, нужно сдать копию банковской выписки, подтверждающей уплату НДС, договора (контракта), на основании которого куплено ввозимое имущество, транспортных, товаросопроводительных и иных документов, подтверждающих ввоз товара, если таковые составлялись, и счета-фактуры иностранного продавца, если таковой выставлялся.

Формирование заявления о ввозе товаров производится в программе (при Полном интерфейсе): Справочники – Бухгалтерский и налоговый учет – Регламентированные отчеты – Журнал – Налоговая отчетность.

Автоматическое заполнение не предусмотрено типовым функционалом программы. Все необходимые реквизиты вносятся ручным способом (см. Рисунок 14)

Рисунок 14. Документ " Заявление о ввозе товаров и уплате косвенных налогов"

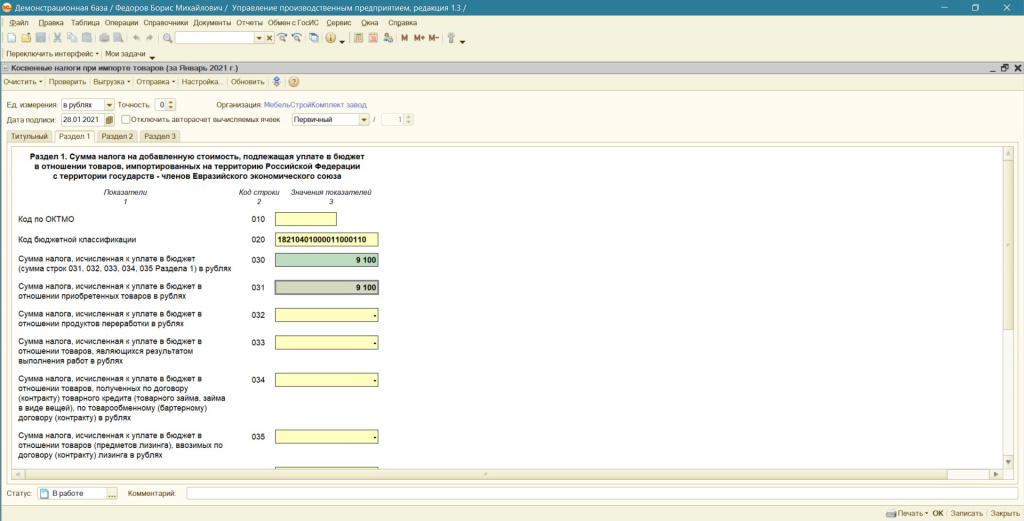

Создание Декларации по косвенным налогам осуществляется так же из журнала Регламентированных отчетов.

Заполнение декларации производится также ручным способом. В рассматриваемом примере статьи начисленную сумму НДС по ввезенным в январе 2021 г. товарам из Республики Беларусь в размере 9100 руб. отражаем по строке 031(см.Рисунок 15) в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств-членов ЕАЭС за январь 2021 г. Строка 30 заполняется автоматически.

Рисунок 15. Регламентированный отчет " Косвенные налоги при импорте товаров"

7. Отражение НДС к вычету, после получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

В соответствии с п. 26 Протокола о косвенных налогах организация - импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

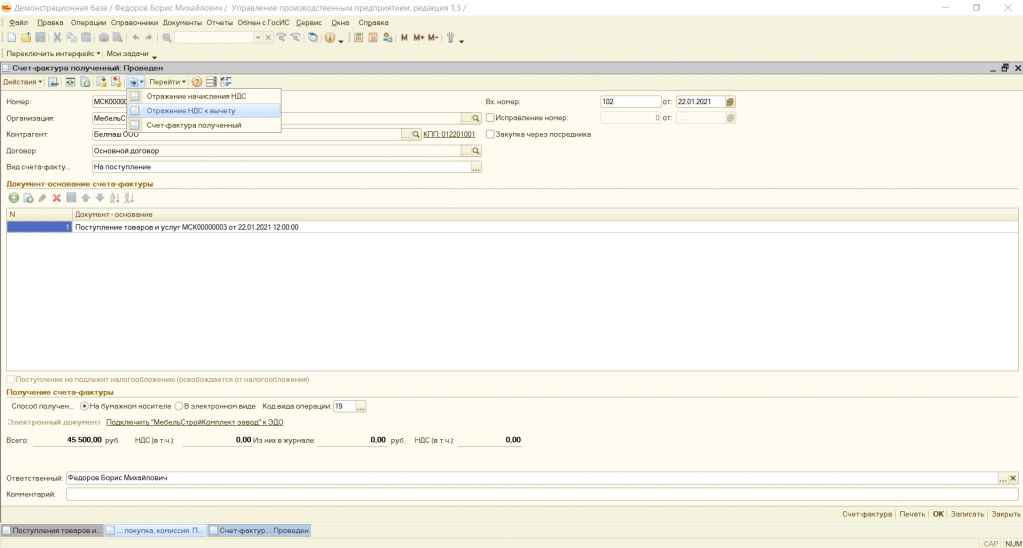

Отражаем данное событие (получения права на вычет) через документ «Отражение НДС к вычету». Для этого на основании ранее введенного документа «Счет-фактура полученный» создаем документ «Отражение НДС к вычету» (см.Рисунок 16):

Рисунок 16. Документ "Счет-фактура полученный"

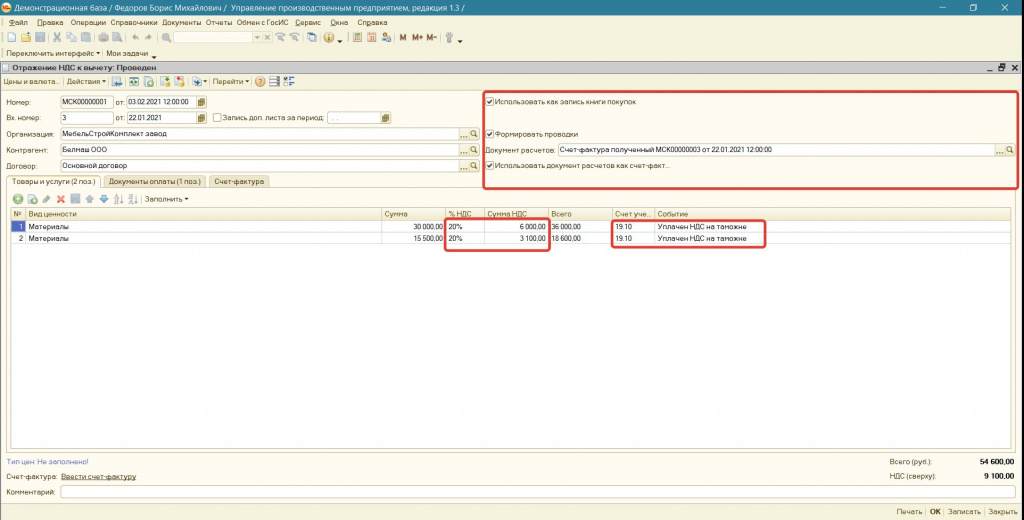

В созданном документе (см.Рисунок 17):

1. Устанавливаем галочки:

Использовать как запись книги покупок;

Рисунок 17. Документ "Отражение НДС к вычету" (вкладка «Товары и услуги»)

2. Указываем счет учета 19.10.

3. Выбираем ставу НДС

4. Указываем сумму НДС в размере уплаченного и подтвержденного заявлением об уплате косвенных налогов.

5. Указываем событие: «Уплачен на таможне»

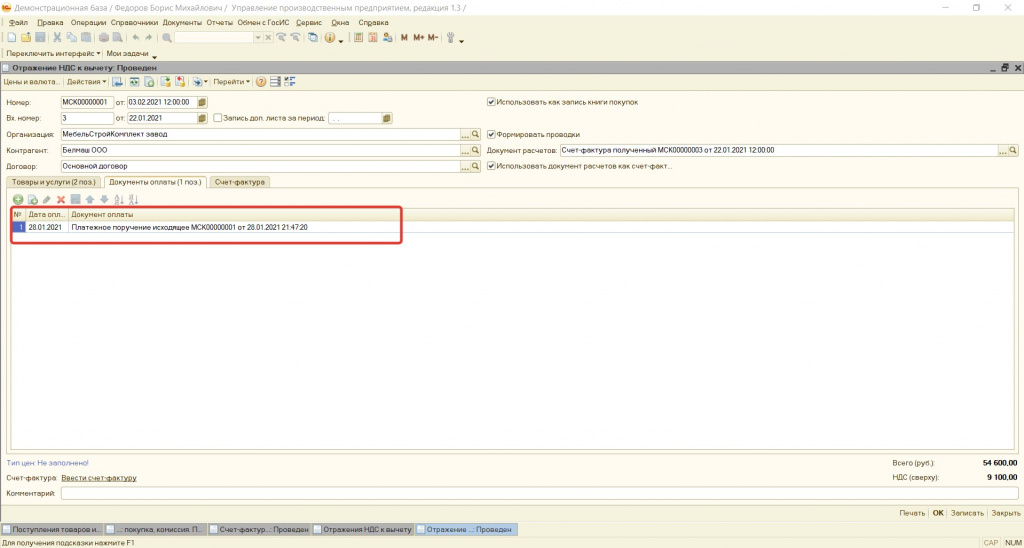

6. На вкладке «Документ оплаты» добавляем «Платежное поручение исходящее», выбрав документ оплаты налога (см.Рисунок 18):

Рисунок 18. Документ "Отражение НДС к вычету" (вкладка «Документы оплаты»)

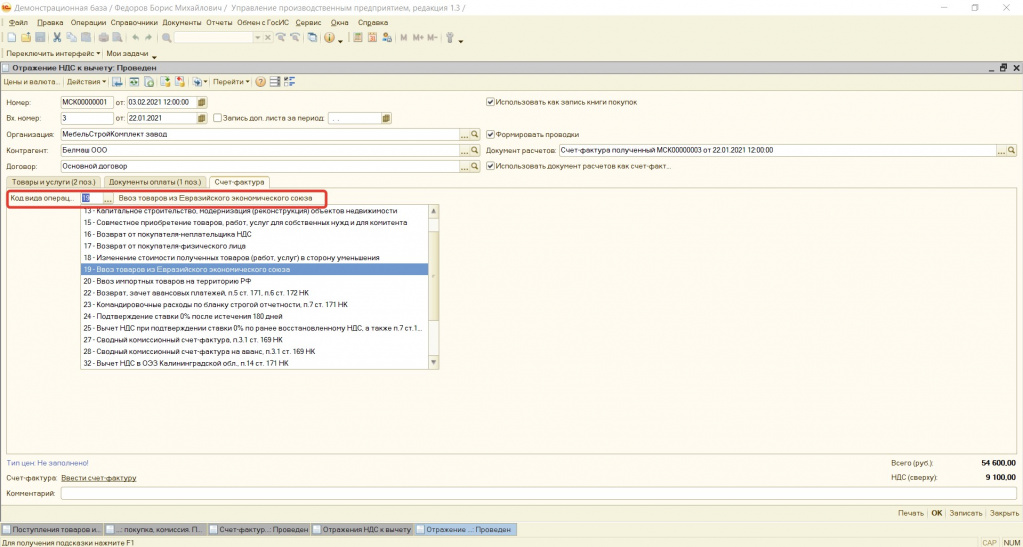

7. На вкладке «Счет-фактура» (см.Рисунок 19) проверяем наличие кода вида операции : 19

Рисунок 19. Документ "Отражение НДС к вычету" (вкладка «Счет-фактура»)

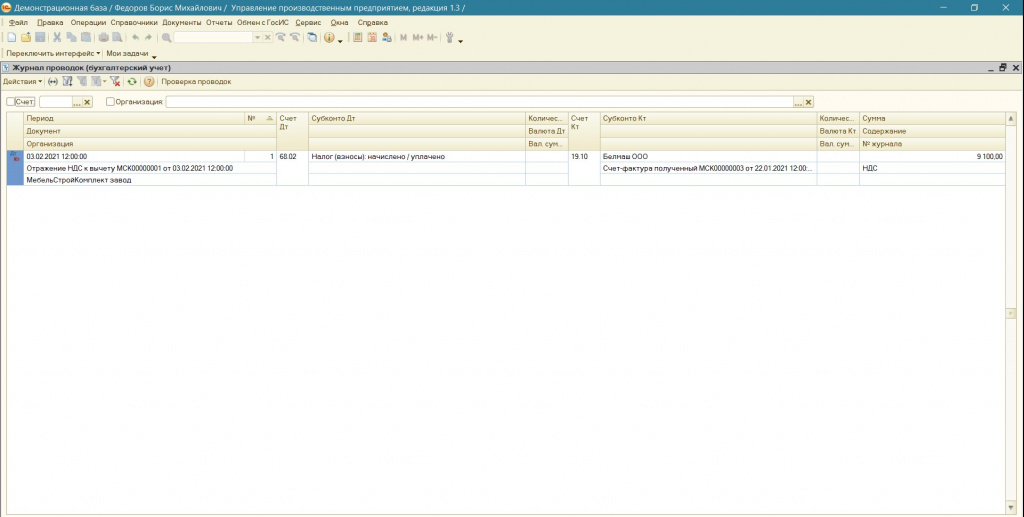

Результатом проведения данного документа будет проводка Дт 68.02 Кт 19.10 (см.Рисунок 20):

Рисунок 20. Результат проведения документа "Отражение НДС к вычету"

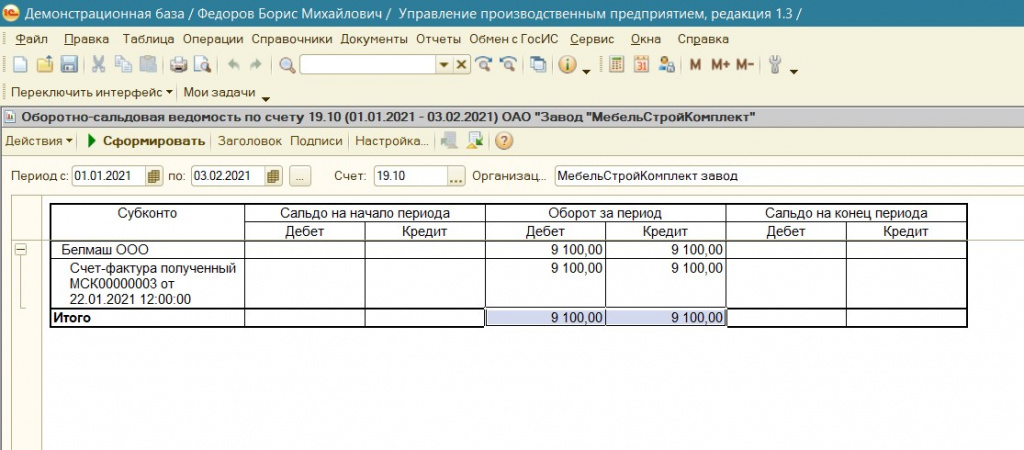

ОСВ сч.19.10 примет вид (см.Рисунок 21):

Рисунок 21. Оборотно-сальдовая ведомость по счету 19.10 после проведения документа "Отражение НДС к вычету"

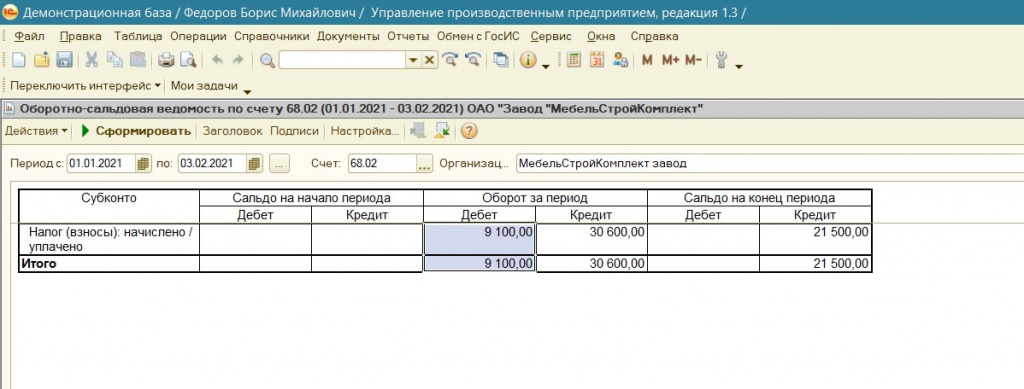

А на сч.68.02 появится сумма подлежащая вычету (см.Рисунок 22):

Рисунок 22. Оборотно-сальдовая ведомость по счету 68.02 после проведения документа "Отражение НДС к вычету"

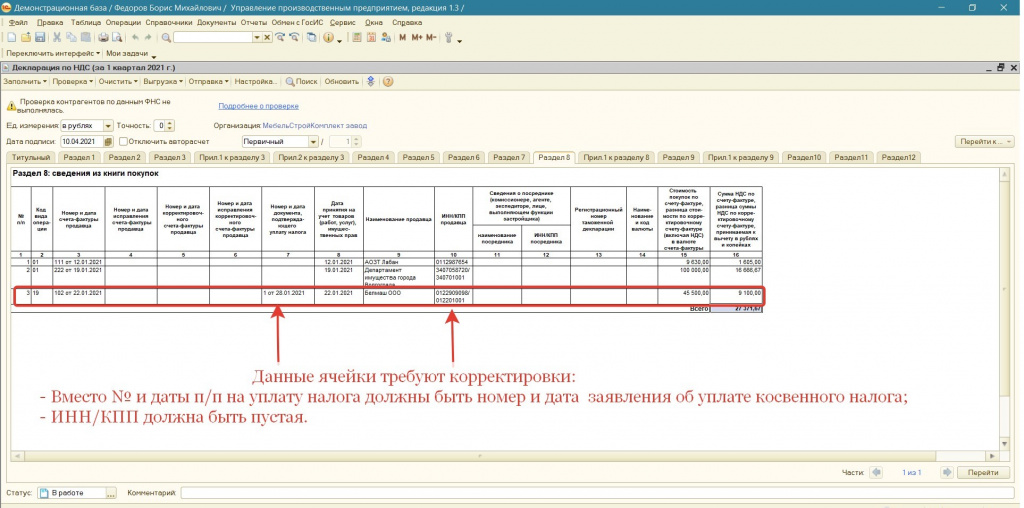

В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно разъяснениям представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 № ЕД-4-15/4611@):

4 цифры - код налогового органа, который присвоил этот регистрационный номер (НННН);

8 цифр - дата регистрации заявления (ДДММГГГГ);

4 цифры - порядковый номер о регистрации в течение дня (ХХХХ).

Обращаем внимание, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

В случае недопустимости данной ситуации возможны варианты:

1) Проверить возможность ручного редактирования данной графы при загрузке декларации и книги покупок в программе предоставляемой оператором ЭДО;

2) Доработать конфигурацию.

8. Формирование отчетных документов, после оплаты и получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

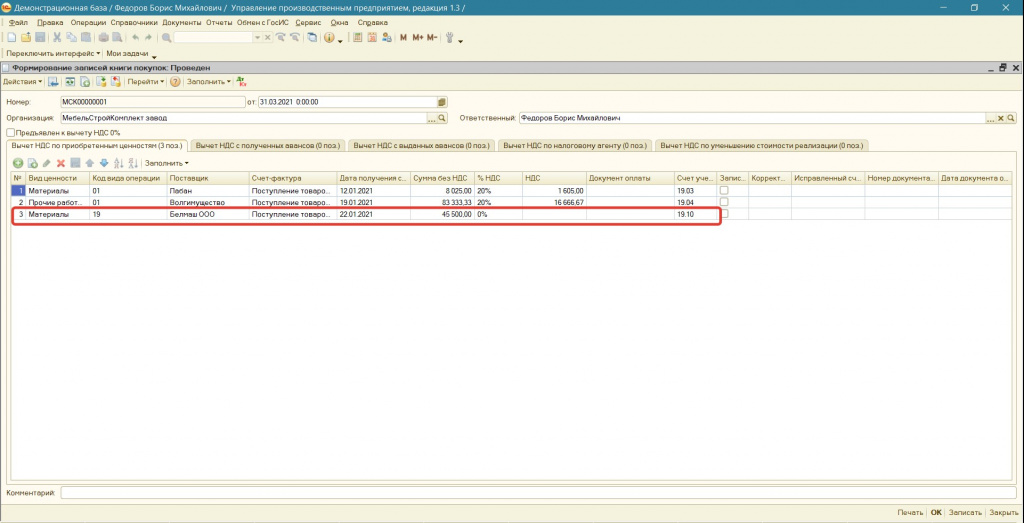

При подготовке Декларации по НДС необходимо сформировать книгу покупок. Данная операция вызывается из меню: Документы – Ведение книги покупок – Формирование записей книги покупок.

Несмортя на то, что ранее, документом «Отражение НДС к вычету» рассматриваемый импортный НДС был принят к отображению в книге покупок, тем не менее, для корректного заполнения записей в регистр «НДС предъявленный», по рассматриваемому импорту, при формировании книги покупок необходимо оставить данные, заполненные по рассматриваемой поставке (см. Рисунок 23):

Код вида операции 19;

Поступление товаров и услуг (выбираем рассмативаемое поступление);

Рисунок 23. Документ «Формирование записей книги покупок»

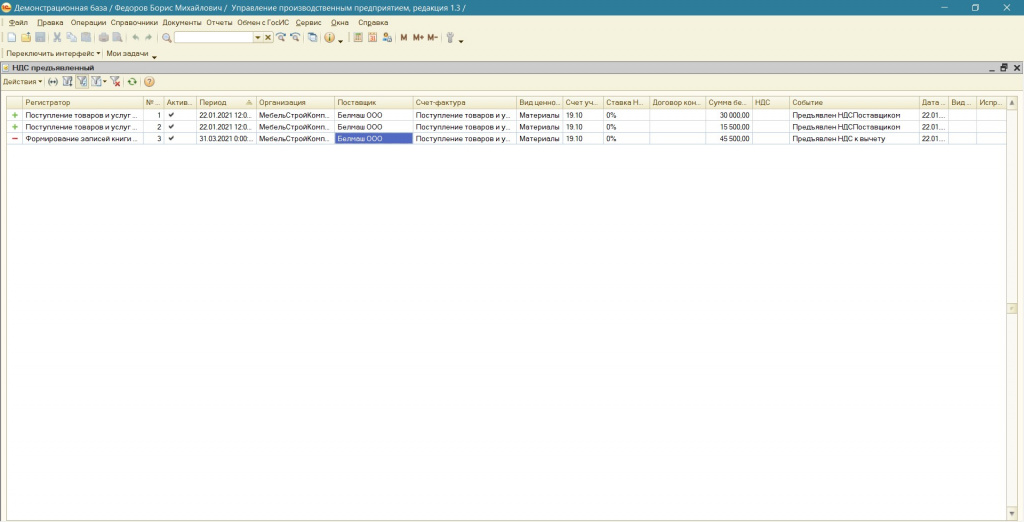

В результате по рассматриваемому импорту будет сформировано движение по регистру «НДС Предъявленный» (см.Рисунок 24), движений по регистру «Журнал проводок (бухгалтерский учет)» по рассматриваемому импорту не будет.

Рисунок 24. Движение по регистру «НДС Предъявленный» по рассматриваемой импортной поставке

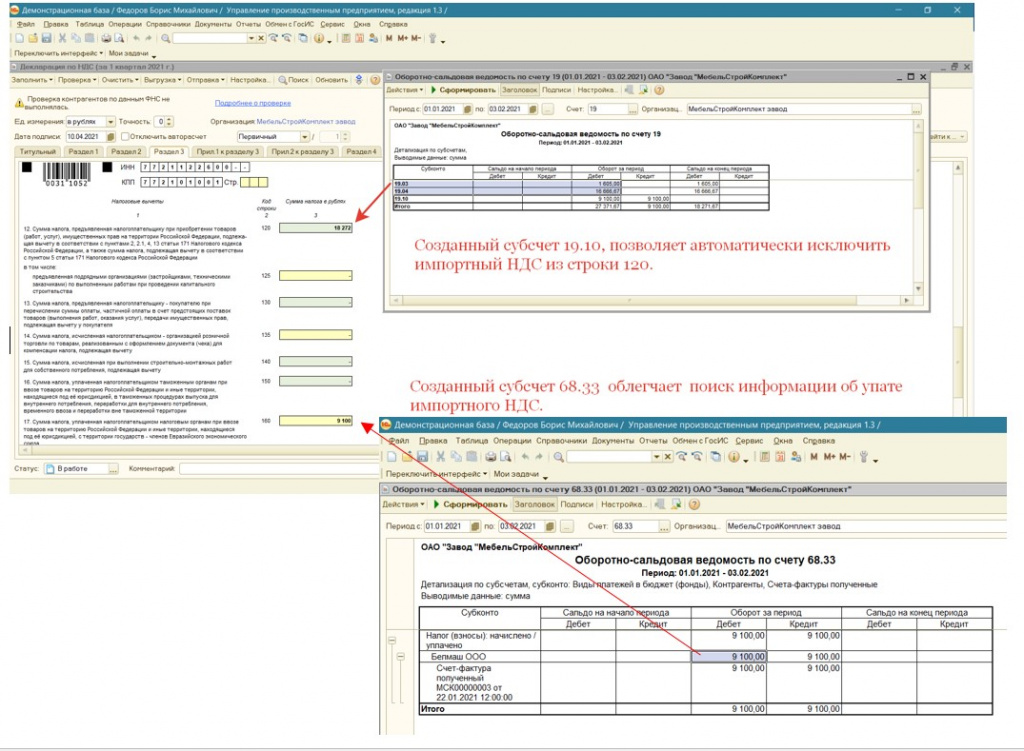

При заполнении Декларации по НДС необходимо вручную отразить уплаченный косвенный налог по строке 160 раздела 3. Благодаря созданному отдельному субсчету 68.33 достаточно легко можно найти необходимую для отражения сумму (см. Рисунок 25).

Созданный субсчет 19.10, позволяет при заполнении Декларации по НДС автоматически исключить импортный НДС из строки 120.

Рисунок 25.Применение созданных новых субсчетов 19.10 и 68.33 при формировании регламентированного отчета "Декларация по НДС"

Раздел 8 в рассматриваемой ситуации будет заполнен следующим образом (см.Рисунок 26):

Рисунок 26. Раздел 8 («Книга покупок») регламентированного отчета "Декларация по НДС"

ОБРАТИТЕ ВНИМАНИЕ, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

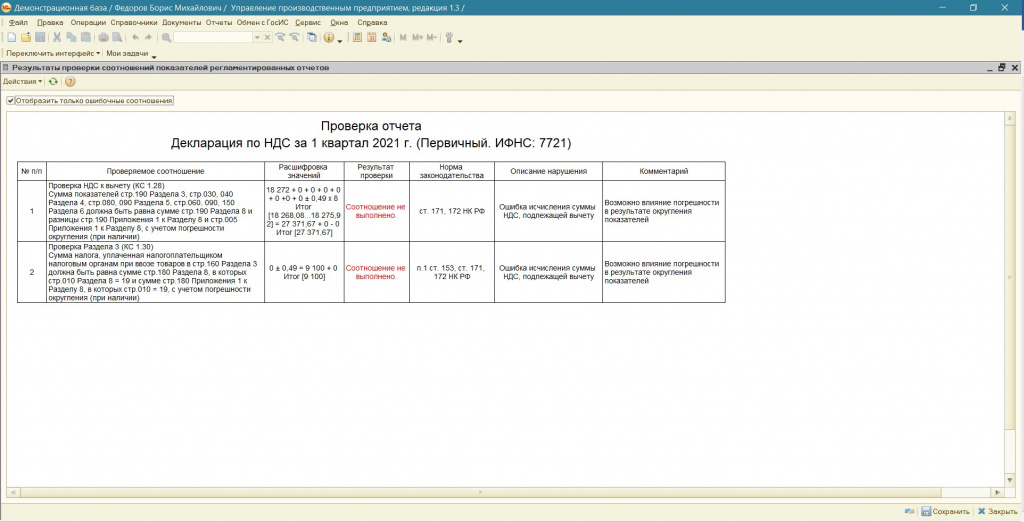

Запустив проверку программа проверит контрольное соотношение строки 160 раздела 3 и НДС с кодом 19 по разделу 8. В случае отличия сумм программа укажет на расхождения (см.Рисунок 27):

Рисунок 27. Результат проверки регламентированного отчета "Декларация по НДС" (при наличии ошибок)

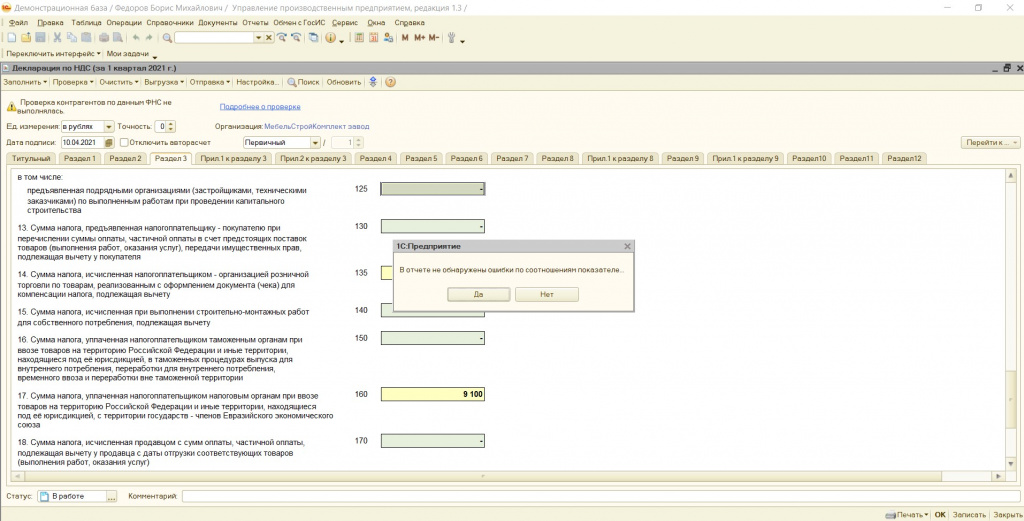

При устранении расхождений данная ошибка исчезает (см.Рисунок 28).

Рисунок 28.Результат проверки регламентированного отчета "Декларация по НДС" (при отсутствии ошибок)

Статью подготовила Вылегжанина Яна, младший консультант по внедрению 1С компании «Инфософт»

В данной статье мы расскажем о том, как заполнять платежное поручение на уплату НДС при импорте из стран дальнего зарубежья (третьих стран). В статье рассмотрены ключевые моменты подготовки платежного поручения:

- сроки уплаты;

- общие реквизиты;

- реквизиты получателя;

- реквизиты платежа.

Так же мы вместе проведем платеж и проверим взаиморасчеты.

Изучить особенности учета импортных операций из стран дальнего зарубежья

Порядок уплаты НДС

Уплата НДС в бюджет при импорте из стран дальнего зарубежья осуществляется на таможне одновременно с уплатой других таможенных платежей до завершения процедуры выпуска товара с таможенного поста.

Платеж совершают в адрес таможни, а не поста. Перед оплатой надо узнать, к какой таможне относится ваш таможенный пост (терминал). Информацию можно получить на официальном сайте ФТС РФ или у брокера. Например, Северо-западное таможенное управление.

Перед уплатой таможенных платежей всегда уточняйте:

- реквизиты для уплаты — у брокера или на таможне;

- специфику заполнения полей в платежном поручении — у банка.

Заполненное платежное поручение на уплату НДС выглядит следующим образом.

Рассмотрим подробнее порядок его формирования и уплаты НДС на таможне.

Организация заключила импортный контракт с иностранным поставщиком Galaxy LLC на поставку товара из Германии на сумму 20 000 EUR.

27 марта бухгалтер подготовил платежное поручение на уплату авансовых таможенных платежей (НДС 283 500 руб., таможенный сбор 750 руб.).

29 марта проведено таможенное декларирование товара и осуществлен зачет аванса по НДС.

Платежное поручение на уплату НДС

Общие реквизиты

Платежное поручение на уплату НДС в составе таможенного платежа формируется с помощью документа Платежное поручение вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банк — Платежные поручения — Списание .

При выбранном виде операции Прочие расчеты с контрагентами форма документа принимает вид для уплаты платежей прочим контрагентам, в т. ч. таможенному органу.

Так как получателем НДС является таможенный орган, именно его реквизиты необходимо отразить в документе Платежное поручение :

- Получатель — таможенный орган, которому перечисляется НДС, выбирается из справочника КонтрагентыВид контрагентаГосударственный орган. PDF

- Счет получателя — банковские реквизиты таможенного органа, указанного в поле Получатель .

- Договор — основание для расчетов с таможней, Вид договораПрочее. PDF

- Реквизиты получателя — ИНН, КПП и Наименование получателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

![]()

- Очередность — 5 Прочие платежи (в т.ч. налоги и взносы) (Письмо ФТС РФ от 26.12.2013 N 01-11/59519).

Заполнение реквизитов платежа

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа .

В данной форме необходимо проверить заполнение полей:

- КБК :

- 15311009000010000180 «Авансовые платежи в счет будущих таможенных и иных платежей», если НДС уплачивается вместе с прочими таможенными платежами;

- 15310401000011000110 «Налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации», если уплачивается только НДС.

- Код ОКТМО — код 45328000 (Письмо ФТС РФ от 26.12.2013 N 01-11/59519).

- Статус плательщика — 06-участник внешнеэкономической деятельности — юридическое лицо.

Если платежное поручение на уплату НДС оформляет ИП, его Статус плательщика будет 17-участник внешнеэкономической деятельности — индивидуальный предприниматель.

- УИН — 0, т. к. УИН можно указать только из информации, содержащейся в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа).

- Основание платежа — 0, некоторые банки требуют ДЕ-декларация на товары. В 1С автоматически заполняется ДЕ-декларация на товары.

- Код таможенного органа — код таможни. Узнать код можно на официальном сайте ФТС РФ или у брокера.

- Номер документа — 0 или последние 7 цифр из номера таможенной декларации (п. 9 Приложение N 3 Приказа Минфина РФ от 12.11.2013 N 107н).

- Дата документа — 0, некоторые банки требуют указать дату ДД.ММ.ГГГГ (дата таможенной декларации). В 1С автоматически заполняется Дата документа , указанная в поле от .

- Назначение платежа — информация для идентификации платежа.

Распечатать платежное поручение можно по кнопке Платежное поручение . PDF

Уплата НДС таможенному органу

После уплаты НДС таможенному органу на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Прочие расчеты с контрагентами. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF

Списание с расчетного счета также можно загрузить из программы Клиент банка или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- Дата — дата уплаты налога, согласно выписке банка.

- По документу № от — номер и дата платежного поручения.

- Получатель — таможенный орган, которому перечислен НДС, выбирается из справочника Контрагенты.

- Сумма — сумма авансового платежа (НДС), согласно выписке банка.

- Договор — основание для расчетов с таможней, Вид договора — Прочее. PDF

- Статья расходов — Оплата прочих налогов и сборов, с Видом движения — Прочие платежи по текущим операциям, выбирается из справочника Статьи движения денежных средств. PDF

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Проводки по документу

Документ формирует проводку:

- Дт 76.09 Кт 51 — перечислен НДС таможенному органу.

Проверка расчетов по НДС

В отличие от других уплат НДС в бюджет, при импорте из третьих стран напрямую проверить взаиморасчеты по НДС с бюджетом нельзя. Поэтому при проверке сначала убеждаемся, что НДС, уплаченный на таможне, принят к учету, а потом проверяем взаиморасчеты с таможней.

Принятие к учету НДС, уплаченного на таможне

Принятие к учету НДС, уплаченного на таможне, отражается документом ГТД по импорту в разделе Покупки — Покупки — ГТД по импорту .

По ссылке Расчеты на вкладке Главное указывается:

- Счет учета расчетов с контрагентами — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

В табличной части Товары по разделу на вкладке Разделы ГТД указывается:

- Счет учета НДС — 19.05 «НДС, уплаченный при ввозе товаров на территорию Российской Федерации».

Проводки документа

Документ формирует проводки:

- Дт 76.09 Кт 76.09 — зачет аванса по таможенным платежам.

- Дт 19.05 Кт 76.09 — принят к учету НДС, уплаченный на таможне.

Проверка взаиморасчетов с таможней

Для проверки расчетов с таможней, в т. ч. и по НДС можно создать отчет Анализ счета 76.09 «Прочие расчеты с разными дебиторами и кредиторами» раздел Отчеты — Стандартные отчеты — Анализ счета .

Из отчета видно, что задолженности перед таможенным органом нет, следовательно, нет и задолженности по уплате НДС при импорте из третьих стран.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Уплата НДС при импорте из стран ЕАЭСВ данной статье мы расскажем о том, как заполнять платежное.

- Как заполнить декларацию по НДС у агента по импорту из третьих стран?.

- Импорт товаров из третьих стран в 1С 8.3 Бухгалтерия 3.0Импорт товаров из дальнего зарубежья связан не только с расчетами.

- НДС уплаченный на таможнеПредприятие получило безоплатные пищевые добавки с Польши для проработки на.

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Спасибо, огромное за семинары Марине Аркадьевне! Как всегда интересно и познавательно.

Читайте также: