Покупка услуг на территории эстонии ндс

Опубликовано: 26.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продавец - резидент РФ, находящийся на общей системе налогообложения, продает иностранному покупателю (Эстония) товар на условиях FCA г. Санкт-Петербург. Далее покупатель самостоятельно или с привлечением экспедитора перевозит товар в Эстонию. Реализованный на условиях FCA г. Санкт-Петербург товар будет перевезен покупателем (эстонской стороной) в порт Новороссийск и отправлен по морю окончательному своему покупателю. Таможенное оформление товара в порту Новороссийск будет осуществлено представителем самой организации (резидента РФ, продавца). С территории РФ (Евразийского экономического союза - ЕАЭС) вывозится некий катализатор, который с 01.07.2018 не относится к категории сырьевых товаров. В связи с применением нулевой ставки НДС у организации возникают суммы НДС к возмещению из бюджета. В случае, если покупатель перепродает товар, то он может быть доставлен в другую страну? Может ли продавец заявить НДС к возмещению по ставке 0%? Какие для этого необходимо представить документы?

Рассмотрев вопрос, мы пришли к следующему выводу:

1. Положения ст.ст. 176 и 176.1 НК РФ не предусматривают особенностей возникновения и реализации права налогоплательщика на возмещение НДС в зависимости от факта реализации товаров на экспорт, в том числе и от условий экспортного контракта.

2. В целях подтверждения обоснованности применения нулевой ставки НДС организации вместе с декларацией в налоговый орган следует представить:

- контракт (копию контракта) организации с иностранным лицом на поставку товара за пределы единой таможенной территории Таможенного союза (далее - ТС);

- таможенную декларацию (ее копию) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории РФ;

- копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров за пределы территории РФ. При вывозе товаров судами через морские порты в этой части предусмотрено представление:

а) копии поручения на отгрузку грузов с указанием порта разгрузки с отметкой "Погрузка разрешена" пограничной таможни РФ;

б) копии коносамента, морской накладной или любого иного подтверждающего факт приема к перевозке товара документа, в котором в графе "Порт разгрузки" указано место, находящееся за пределами территории РФ.

Обоснование вывода:

Прежде всего отметим, что базисное условие поставки FCA "Франко перевозчик" (FREE CARRIER), предусмотренное Международными правилах толкования торговых терминов (ИНКОТЕРМС), помимо прочего, предполагает (п. А2), что продавец должен очистить товары для экспорта, то есть получить разрешение на экспорт, а также выполнить все таможенные формальности, если они требуются. Эту обязанность он выполняет за свой счет и риск: несет все расходы по получению лицензии или другого официального разрешения и по таможенному оформлению товаров.

Реализация товаров, вывезенных в таможенной процедуре экспорта, облагается НДС по налоговой ставке 0% (нулевой ставке) на основании пп. 1 п. 1 ст. 164 НК РФ при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ. Соответственно, при вывозе товаров с территории РФ в таможенной процедуре экспорта НДС не уплачивается (пп. 1 п. 2 ст. 151 НК РФ).

По правилу, установленному п. 9 ст. 167 НК РФ, при реализации товаров, предусмотренных пп. 1 п. 1 ст. 164 НК РФ, моментом определения налоговой базы является последнее число квартала, в котором собран полный пакет документов, предусмотренных ст. 165 НК РФ.

Заметим, что Федеральным законом от 30.05.2016 N 150-ФЗ (далее - Закон N 150-ФЗ) была изменена формулировка в том числе абзаца первого п. 1 ст. 165 НК РФ, изменения вступили в силу с 1 июля 2016 года. Ранее предусматривалось, что в налоговые органы должен быть представлен определенный (полный) пакет документов для подтверждения обоснованности применения как самой нулевой ставки НДС (или особенностей налогообложения), так и соответствующих налоговых вычетов.

В действующей на сегодняшний день редакции абзаца первого п. 1 ст. 165 НК РФ представляемые в налоговые органы документы в общем случае подтверждают правомерность применения нулевой ставки НДС, поскольку вычеты входного НДС, относящегося к реализации товаров, предусмотренных пп. 1 п. 1 ст. 164 НК РФ (экспорт), производятся в общеустановленном порядке. Соответствующие изменения внесены во все прочие нормы главы 21 НК РФ.

Например, абзац второй п. 10 ст. 165 НК РФ предусматривает, что учетной политикой организации-экспортера должен быть установлен порядок определения сумм входного НДС, относящихся к товарам (работам, услугам, имущественным правам), приобретенным для производства и (или) реализации, в частности товаров, операции по реализации которых облагаются по налоговой ставке 0%. Однако положения абзаца второго п. 10 ст. 165 НК РФ, как указано в обновленной Законом N 150-ФЗ редакции, не распространяются на операции по реализации товаров, указанных в пп. 1 п. 1 ст. 164 НК РФ. Аналогичные изменения внесены, в частности, в п. 3 ст. 172 НК РФ, определяющий порядок принятию к вычету входного НДС.

Единственное, что следует помнить, это то, что положения норм главы 21 НК РФ в обновленной редакции (относительно принятия к вычету сумм НДС, относящихся к экспорту, в общеустановленном порядке) применяются к входному НДС по товарам (работам, услугам, имущественным правам), принятым на учет с 1 июля 2016 года (часть 2 ст. 2 Закона N 150-ФЗ).

При этом все обновленные редакции норм главы 21 НК РФ, относящихся к реализации товаров, предусмотренных пп. 1 п. 1 ст. 164 НК РФ (экспорт), содержат исключающие формулировки для сырьевых товаров. Иными словами, при реализации сырьевых товаров на экспорт порядок применения вычетов по НДС остался фактически прежним. Например, вычеты сумм НДС, предусмотренных п.п. 1-8 ст. 171 НК РФ, в отношении операций по реализации товаров, указанных в п. 1 ст. 164 НК РФ (т.е. не только в пп. 1 п. 1 ст. 164 НК РФ), производятся в порядке, установленном настоящей статьей, на момент определения налоговой базы, установленный ст. 167 НК РФ (абзац первый п. 3 ст. 172 НК РФ). То есть по-прежнему вычеты производятся на определенный в п. 9 ст. 167 НК РФ момент - последнее число квартала, в котором собран полный пакет документов, предусмотренных ст. 165 НК РФ.

Соответственно изменена формулировка абзаца первого п. 1 ст. 165 НК РФ, т.е. при реализации товаров, предусмотренных пп. 1 п. 1 ст. 164 НК РФ в части сырьевых товаров для подтверждения обоснованности применения нулевой ставки НДС (или особенностей налогообложения), а также налоговых вычетов в налоговые органы представляется определенный пакет документов.

Согласно абзацу первому п. 10 ст. 165 НК РФ документы (в том числе реестры), указанные в ст. 165 НК РФ, представляются налогоплательщиками для обоснования применения налоговой ставки 0% одновременно с представлением налоговой декларации.

Абзацем третьим п. 10 ст. 165 НК РФ к сырьевым товарам в целях главы 21 НК РФ отнесены: минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них. Коды видов товаров, перечисленных в абзаце третьем п. 10 ст. 165 НК РФ, в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС определены постановлением Правительства РФ от 18.04.2018 N 466, вступившим в силу с 01.07.2018.

Итак, в целях подтверждения обоснованности применения нулевой ставки НДС при реализации товара, вывезенного в таможенной процедуре экспорта (обоснованности применения пп. 1 п. 1 ст. 164 НК РФ), организации вместе с декларацией в налоговый орган следует представить:

- контракт (копию контракта) организации с иностранным лицом на поставку товара за пределы единой таможенной территории Таможенного союза (далее - ТС) (пп. 1 п. 1 ст. 165 НК РФ);

- таможенную декларацию (ее копию) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории РФ (пп. 3 п. 1 ст. 165 НК РФ);

- копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров за пределы территории РФ (пп. 4 п. 1 ст. 165 НК РФ).

Надо отметить, что названные документы подтверждают фактически состоявшийся экспорт товара при наличии полного их (документов) пакета. Соответственно, отсутствие в контракте с иностранным лицом указания места поставки товара за пределами РФ не лишает организацию права на применение нулевой ставки НДС при наличии таможенной декларации и транспортных документов с отметками таможни о вывозе товара.

Между тем полагаем справедливым сомнение в части возможности применения нулевой ставки при отгрузке товара (с переходом на него права собственности к иностранному покупателю) задолго до пересечения им границы, поскольку полученный на складе производителя (г. Санкт-Петербург) товар в принципе может быть реализован иностранным лицом на территории РФ, так как иностранный покупатель вправе распорядиться собственным имуществом каким угодно образом. Особо учтем, что отгрузка со склада производителя и как таковой вывоз товар могут приходиться на разные налоговые периоды.

Так, например, в письме Минфина России от 16.04.2013 N 03-07-08/12729 подтверждается правомерность (возможность) применения нулевой ставки НДС при реализации товара иностранному покупателю в порядке "самовывоза" (при наличии полного пакета документов). Тогда как в письме Минфина России от 31.01.2013 N 03-07-08/1914 приведена несколько иная позиция. А именно, если переход права собственности на товар к иностранному покупателю по экспортному контракту происходит на территории РФ до их отгрузки и вывоза за пределы РФ (в таможенной процедуре экспорта), реализация такого товара подлежит обложению НДС по ставке 18% (10%) в том налоговом периоде, на который приходится передача права собственности на эти товары. Но в случае их последующей отгрузки и вывоза за пределы РФ в таможенной процедуре экспорта продавец вправе применить нулевую ставку НДС при условии представления в налоговый орган документов, предусмотренных ст. 165 НК РФ.

Полагаем, что позиция Минфина России, приведенная в письме Минфина России от 31.01.2013 N 03-07-08/1914, недостаточно корректна. Действительно, в буквальном понимании в пп. 1 п. 1 ст. 164 НК РФ говорится о применении нулевой ставки НДС в отношении товаров, уже вывезенных в таможенной процедуре экспорта (второй абзац). Однако необходимо помнить, что в соответствии с п. 4 ст. 166 НК РФ обязанность по исчислению НДС, а следовательно, и по применению надлежащей налоговой ставки связывается с налоговым периодом, на который приходится момент определения налоговой базы по НДС.

В нашем случае, из условий контракта явно следует, что покупателем выступает иностранное лицо, и помимо прочего, на продавце лежит обязанность по "экспортной очистке" товара - его таможенному оформлению. Таким образом, есть все основания для оценки контракта как экспортного. А момент налоговой базы по экспорту в таком случае откладывается до последнего числа квартала, в котором собран полный пакет документов, предусмотренных статьей 165 НК РФ (п. 9 ст. 167 НК РФ).

Более того, следуя логике Минфина России, изложенной в письме от 31.01.2013 N 03-07-08/1914, подавляющая часть экспортных контрактов не может попасть под налогообложение по нулевой ставке НДС, поскольку на практике передача (отгрузка) товара продавцом, во всяком случае производителем, непосредственно за пределами территории РФ носит скорее исключительный характер. Здесь же можно отметить, как указано в п. 3 определения КС РФ от 15.05.2007 N 372-О-П, налоговая ставка, в том числе и нулевая ставка по НДС, - обязательный элемент налогообложения и экспортер не может по собственному желанию предъявлять своим покупателям налог по ставке 10 или 18 процентов. Поэтому применение нулевой ставки НДС при реализации товаров, помещенных под таможенную процедуру экспорта, не право, а обязанность налогоплательщика-экспортера.

Аналогичные выводы содержатся, например, в определениях ВС РФ от 20.02.2015 N 302-КГ14-8990, ВАС РФ от 05.08.2011 N ВАС-9635/11, постановлении Президиума ВАС РФ от 25.02.2009 N 13893/08.

Поскольку в рассматриваемой ситуации обязанности по таможенному оформлению товара возложены на саму организацию (продавца), полагаем, что в части представления в налоговый орган таможенной декларации (как и контракта с иностранным покупателем) вопрос разрешается в общем порядке.

Возвращаясь к "транспортным" документам, отметим особенности, предусмотренные в абзаце втором пп. 4 п. 1 ст. 165 НК РФ в отношении вывоза экспортируемых товаров судами через морские порты. Для подтверждения вывоза товаров за пределы территории РФ и иных территорий, находящихся под ее юрисдикцией, налогоплательщиком в налоговые органы представляются следующие документы:

- копия поручения на отгрузку грузов с указанием порта разгрузки с отметкой "Погрузка разрешена" пограничной таможни РФ;

- копия коносамента, морской накладной или любого иного подтверждающего факт приема к перевозке товара документа, в котором в графе "Порт разгрузки" указано место, находящееся за пределами территории Российской Федерации и иных территорий, находящихся под ее юрисдикцией.

Отметим, что рекомендуемый образец (форма) Поручения на отгрузку экспортного груза приведен в Приложении N 8 к Правилам оказания услуг по перевалке грузов в морском порту, утвержденным приказом Минтранса России от 09.07.2014 N 182.

В соответствии с п. 15 ст. 165 НК РФ для подтверждения обоснованности применения нулевой ставки НДС при реализации товаров на экспорт налогоплательщик вправе (но не обязан) представить в налоговый орган реестры транспортных, товаросопроводительных и (или) иных документов, предусмотренных пп.пп. 3 и 4 п. 1 ст. 165 НК РФ, вместо копий указанных документов.

Также в пп. 4 п. 1 ст. 165 НК РФ (абзацы девятый - одиннадцатый) предусмотрен случай, когда погрузка товаров и их таможенное оформление при вывозе на экспорт судами осуществляются вне региона деятельности пограничного таможенного органа. В этом случае для подтверждения вывоза товаров за пределы территории РФ и иных территорий, находящихся под ее юрисдикцией, налогоплательщиком в налоговые органы представляются следующие документы:

- копия поручения на отгрузку экспортируемых грузов с отметкой "Погрузка разрешена" российского таможенного органа, производившего таможенное оформление указанного вывоза товаров, а также с отметкой российского таможенного органа места убытия, подтверждающей вывоз товаров за пределы территории Российской Федерации;

- копия коносамента, морской накладной или любого иного подтверждающего факт приема к перевозке экспортируемого товара документа, в котором в графе "Порт разгрузки" указано место, находящееся за пределами территории РФ и иных территорий, находящихся под ее юрисдикцией.

В письме ФНС России от 21.08.2009 N ШС-22-3/660 "О направлении систематизированных материалов по документированию операций по транспортировке товаров" приведен перечень документов, оформляемых при транспортировке товаров на экспорт морским транспортом, порядок их применения и заполнения (приложение 8.3), а также схема документооборота по транспортировке грузов морским транспортом (приложение 13).

Характеристики документов даны с учетом возможностей использования их в ходе налоговой проверки, а также анализа спорных ситуаций, возникавших в том числе в связи с неоформлением (неправильным оформлением) указанных документов.

В заключение можем отметить, что положения пп.пп. 5-7 п. 1 ст. 165 НК РФ, следуя представленным в вопросе обстоятельствам, в нашем случае не актуальны, как не актуальна и отсылка к п.п. 2 и 3 ст. 165 НК РФ, содержащаяся в абзаце первом п. 1 ст. 165 НК РФ.

В случае, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму НДС, исчисленную по операциям, признаваемым объектом налогообложения в соответствии с пп.пп. 1-3 п. 1 ст. 146 НК РФ, полученная разница подлежит возмещению (зачету, возврату) налогоплательщику в соответствии с положениями ст. 176 НК РФ. В случаях и порядке, предусмотренных ст. 176.1 НК РФ, налогоплательщики вправе воспользоваться заявительным порядком возмещения налога (п. 12 ст. 176 НК РФ).

Положениями ст.ст. 176 и 176.1 НК РФ не установлено особенностей возникновения и реализации права налогоплательщика на возмещение НДС в зависимости от факта реализации товаров на экспорт (предусмотренных пп. 1 п. 1 ст. 164 НК РФ), в том числе и от условий экспортного контракта.

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Особенности налогообложения НДС при вывозе товаров с территории РФ (экспорте);

- Энциклопедия решений. Нулевая ставка НДС по товарам;

- Энциклопедия решений. Налоговые вычеты НДС при экспорте сырья (при обложении по нулевой ставке);

- Энциклопедия решений. Порядок возмещения НДС.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Гильмутдинов Дамир

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

8 августа 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Добрый день,

Для предоставления Вам ответа, требуется следующая информация:

1. Какие конкретно услуги оказывает иностранное юридическое лицо? (прошу подробно объяснить)

2. На территории какого государства оказываются услуги?

3. Оказание этих услуг осуществляется в электронной форме или нет?

4. Резидентом какой страны является иностранное юридическое лицо?

С уважением, А. Грешкина

Добрый день,

Для предоставления Вам ответа, требуется следующая информация:

1. Какие конкретно услуги оказывает иностранное юридическое лицо? (прошу подробно объяснить)

Услуги размещения рекламных материалов на своих сайтах в интернете

2. На территории какого государства оказываются услуги?

Мы покупаем по сути показы баннеров для пользователей, то есть продвигаем услуги наших клиентов, показы происходят российским пользователям

3. Оказание этих услуг осуществляется в электронной форме или нет?

4. Резидентом какой страны является иностранное юридическое лицо?

Контрагентов с какими хотим работать много, основные страны: Сингапур, Израиль, Гонконг, Канада, Англия, Испания, Германия

К услугам в электронной форме, местом реализации которых в соответствии с пп. 4 п. 1 ст. 148 НК РФ признается территория РФ, относятся услуги, поименованные в п. 1 ст. 174.2 НК РФ (Письма МФ РФ от 22.08.2019 N 03-07-11/64540, от 29.05.2019 N 03-07-11/38901). Согласно п. 1 ст. 174.2 НК РФ, оказанием услуг в электронной форме признается оказание услуг через информационно-телекоммуникационную сеть, в том числе через сеть «Интернет», автоматизировано с использованием информационных технологий. К таким услугам, в частности, относятся:

оказание рекламных услуг в сети "Интернет", в том числе с использованием программ для электронных вычислительных машин и баз данных, функционирующих в сети "Интернет", а также предоставление рекламной площади (пространства) в сети "Интернет".

Таким образом, приобретенные российской организацией рекламные услуги, оказываемые иностранным исполнителем, удаленно через сеть интернет, относится к электронным услугам.

Начиная с 1 января 2019 года, при оказании российским покупателям услуг в электронной форме, указанных в п. 1 ст. 174.2 НК РФ, иностранной организацией, местом реализации которых, признается территория РФ, обязанность по исчислению и уплате НДС в бюджет РФ возлагается на эту иностранную организацию (п. 3 ст. 174.2 НК РФ). Для цели уплаты НДС, иностранная организация, оказывающая российским покупателям такие услуги, должны встать на учет в налоговом органе РФ (п. 4.6 ст. 83 НК РФ).

С 1 января 2019 года, российские организации, приобретающие у иностранных юридических лиц – исполнителей услуги, оказываемые в электронном виде, не признаются налоговыми агентами по НДС и не должны уплачивать НДС за иностранную организацию.

С уважением, А. Грешкина

НАЛОГ НА ПРИБЫЛЬ

Что касается налога на прибыль с дохода, выплачиваемого иностранному юридическому лицу – исполнителю, то в общем случае, согласно п. 1 ст. 310 НК РФ, налог с доходов, полученных иностранной организацией от источников в Российской Федерации, исчисляется и удерживается российской организацией, выплачивающей доход, при каждой выплате доходов, указанных в п. 1 ст. 309 НК РФ. В этом случае, российская организация признается налоговым агентом по налогу на прибыль иностранной организации. Согласно п. 2 ст. 287 НК РФ, сумма налога, удержанного с доходов иностранной организации, перечисляется налоговым агентом в федеральный бюджет не позднее дня, следующего за днем выплаты (перечисления) денежных средств иностранной организации или иного получения доходов иностранной организацией (п. 1 ст. 310 НК РФ).

При этом, согласно ст. 7 НК РФ:

Если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные настоящим Кодексом и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров Российской Федерации.

В связи с вышесказанным, порядок исчисления и удержания налога на прибыль российской организацией – заказчиком услуг у иностранных юридических лиц – исполнителей, регулируется конкретным Договором (Соглашением) об избежании двойного налогообложения, заключенным Российской Федерацией с каждым конкретным иностранным государством.

Рынок Европейского союза до сих пор представляет огромный интерес российских производителей и поставщиков. По данным Евростата, Россия входит в пятерку основных экспортеров в ЕС, что несомненно свидетельствует о лояльности европейского рынка к российским импортерам, товарам и услугам.

Несмотря на близкие отношения между ЕС и Россией, на пути к европейскому рынку российских импортеров ожидает огромное количество подводных камней, предугадать и избежать которые без помощи специалистов в соответствующих областях крайне трудно.

В этой статье предлагаем вам рассмотреть на примере Нидерландов возможный вариант реализации импорта товаров в ЕС. Как государство-член ЕС, Нидерланды соблюдают наравне со всеми другими странами ЕС правила Европейского Союза. Основным документом, регулирующим взимания НДС в странах ЕС является Директива по НДС (Council Directive 2006/112/EC of 28 November 2006 on the common system of value added tax), таким образом, таможенные пошлины во всех странах ЕС идентичны. Однако, страны ЕС могут устанавливать отличные от других ставки НДС. Так, в Нидерландах действуют специальные ставки НДС:

- 6% НДС на некоторые предметы первой необходимости, включая продукты питания, транспорт и лекарства.

- 21% является наиболее распространенным НДС на большинство товаров.

- 0% на экспорт товаров из Нидерландов в другие страны ЕС — поставка внутри Сообщества.

Когда товары импортируются из стран, не входящих в ЕС, под местом импорта, понимается страна въезда в ЕС. По общему правилу НДС на импорт облагается в государстве-члене, куда поступают товары (ст. 60 Директивы по НДС). Однако, если при ввозе товары помещаются под временную таможенную процедуру или товар необходимо транспортировать в другую страну ЕС для реализации, то НДС на импорт будет взыматься в государстве-члене, где товары выходят из такой процедуры или передаются конечному потребителю (ст. 61 Директивы НДС).

Будучи иностранным предпринимателем, вы можете назначить налогового представителя для ведения ваших дел с налоговой и таможенной администрацией. Если вы привлекаете налогового представителя, то, как правило, вы не обязаны регистрироваться в качестве налогоплательщика по НДС в налоговой и таможенной администрации.

Налоговый представитель может быть уполномочен на:

- Заполнение декларации по НДС

- Заполнение декларации транзакций внутри Сообщества (декларация ICP)

- Применение механизма возврата оплаты при импорте

Налоговый представитель должен удовлетворять как минимум следующим требованиям:

- Учрежден в Нидерландах

- Предоставляет финансовое обеспечение по НДС

Механизм возврата оплаты при импорте. Статья 23

При ввозе товара через порт Нидерландов предусмотрен механизм возврата оплаченного налога при импорте в соответствии со ст. 23 Директивы ЕС по НДС. Суть применения механизма возврата оплаты при импорте в том, что вы не обязаны платить НДС на импорт в момент прохождения таможни, а оплатить НДС при подаче декларации. Однако, для этого вам понадобится разрешение по статье 23, которое, как иностранный предприниматель, вы не вправе получить самостоятельно. Однако вы можете нанять налогового представителя для подачи заявления на получение разрешения для вас.

При использовании услуг налогового представителя, импортеры могут не регистрироваться в Нидерландах. Налоговый представитель задекларирует НДС, который вы должны заплатить в соответствии с декларацией по НДС за этот период. Представитель вычтет этот НДС в качестве исходного налога в той же декларации по НДС. Тогда вам не нужно будет платить этот НДС заранее при импорте.

Таким образом, с лицензией по статье 23 налоговый представитель может получить для вас отсрочку оплаты импортных пошлины до подачи декларации по НДС.

Примеры

С применением статьи 23:

Ваши товары проходят таможенную очистку 10 мая на сумму 10 000 €. Декларация НДС должна быть подана налоговым представителем 12 августа. В декларации по НДС налоговый представитель возвращает НДС одновременно, так что оплата импорта товаров составляет 0 €, то есть без прямой оплаты НДС.

Без применения статьи 23:

Ваши товары проходят таможенную очистку 8 мая на сумму 10 000 €. В этот момент вам придется заплатить 2 100 €. Вам также необходимо зарегистрироваться для получения номера НДС. Ежеквартальная декларация по НДС должна быть сделана 12 августа. В декларации по НДС вы можете вернуть этот НДС, и вы получите его в течение примерно 6 недель, в конце ноября. Это означает, что у вас не будет доступа к вашим деньгам в течение 5 месяцев.

Генеральное и ограниченное представительство

Налоговые представители в Нидерландах предлагают два варианта представительства:

Генеральное налоговое представительство (General Fiscal Representation (GFR))

- Подают заявку на ваш собственный голландский номер НДС в соответствии со статьей 23, лицензии регистрируются на название вашей компании вместе с именем вашего представителя

- Производят таможенную очистку вашего товара под вашим собственным номером НДС в Голландии.

- Вы сможете продать как B2B, так и B2С

- Вы сможете купить в ЕС / Нидерландах по вашему номеру НДС

Ограниченное налоговое представительство (Limited Fiscal Representation (LFR))

- Представитель использует свой голландский номер НДС

- Производит таможенную очистку вашего товара под своим номером НДС

- Только для импорта и последующих продаж B2B, а не B2C

- Вы не можете покупать товары в ЕС / Нидерландах

Триангуляция — трехсторонняя сделка

В трехсторонней сделке конечным покупателем является лицо, обязанное уплатить НДС, при условии, что такое лицо является налогоплательщиком или необлагаемым налогом юридическим лицом, зарегистрированным для НДС в стране ЕС, где реализуется конечная поставка.

Трехсторонняя сделка — это сделка, в рамках которой предприятие, созданное в стране ЕС, поставляет товары покупателю в другую страну ЕС, однако, сам товар поставляется непосредственно покупателю из третьей страны ЕС.

Порядок налогообложения НДС для поставки в ЕС

А — поставщик не из страны ЕС

В — поставщик из страны ЕС

С — заказчик из страны ЕС

- Получение А голландского регистрационного номера НДС;

- Получение А номера EORI необходимого для ввоза для осуществления импорта от своего имени товара, который далее попадает в свободное обращение ЕС;

- Поставка товара С;

- Так как такая поставка из страны импорта в страну С признается поставкой внутри ЕС, то сумма НДС, уплаченная при импорте, будет возвращена через периодическую декларацию НДС, которую должен предоставить А;

- После получения регистрационного номера НДС в Нидерландах А сможет воспользоваться упрощенной системой налогообложения НДС (триангуляция) из В через НДС номер Нидерландов в С.

- Подача периодических деклараций по НДС (включая, возврат НДС).

Применение упрощенного порядка налогообложения НДС для трехсторонней поставки

А — производитель из страны ЕС

В — поставщик из страны ЕС

С — покупатель из страны ЕС

Фактические обстоятельства дела:

В получает заказ от С на поставку товара. Товар изготавливается А от имени В. По завершении изготовления А напрямую поставляет товар от имени В в страну С.

С юридической точки зрения трехсторонняя сделка включает в себя две поставки и приобретение внутри ЕС:

- А поставляет В товар внутри ЕС. Местом поставки является страна А (статья 32 Директивы по НДС).

- В закупает (приобретает) товары внутри ЕС. Тем не менее местом закупки (приобретения) является страна С (статья 40 Директивы НДС).

- Несмотря на то, что фактически товар идет из страны А, юридически именно В осуществляет поставку товаров С. Местом поставки является страна С (статья 31 Директивы НДС).

- В итоге С несет ответственность за уплату НДС на поставку ему от В.

Таким образом, применение упрощенного порядка налогообложения НДС для трехсторонней поставки возможно при условии, что:

- Налогооблагаемые лица A, B и C все зарегистрированы для НДС в разных странах ЕС.

- Транспортировка организована А или В.

- Товары должны быть напрямую доставлены из страны ЕС в страну C.

Получение сертификации в ЕС

В странах ЕС действует единая маркировка «CE», которая предназначена для сертификации товаров, произведенных или выпущенных на единый рынок Европейской экономической зоны (ЕЭЗ). Аббревиатура «СЕ» означает, что товары, продаваемые в ЕЭЗ, были проверены на соответствие высоким стандартам безопасности, охраны здоровья и защиты окружающей среды Европейского Союза. Маркировка СЕ имеет целью поддержку честной конкуренций, поскольку все компании на территории ЕС несут ответственность за соблюдение одних и тех же правил. Аббревиатура «CE» означает «Communauté Européenne», французский термин «Европейское сообщество».

Прикрепляя маркировку CE к продукту, производитель заявляет, что продукт соответствует всем законным требованиям и может свободно продаваться на всей территории ЕЭЗ. Более того это требование к маркировке также относится к товарам, произведенным в других странах, которые продаются в ЕЭЗ.

Маркировка CE дает предприятиям и потребителям в ЕЭЗ два основных преимущества:

- Предприятиям гарантируется, что товары с маркировкой CE могут продаваться в ЕЭЗ без ограничений;

- Потребители приобретают товары, которые соответствуют единообразным требованиям охраны здоровья, безопасности и защиты окружающей среды на всей территории ЕЭЗ.

Получение сертификата СЕ и соответствующей маркировки носит обязательный характер для товара, попадающего под Директивы ЕС. Продукция, не соответствующая директивам и стандартам ЕС, не допускается на внутренний рынок ЕС. Срок действия сертификата СЕ может составлять от 3 до 10 лет.

При получении СЕ необходимо определить директиву(ы), под действие которой(ых) попадает конкретный товар. В директивах отражаются общие требования по безопасности продукта, тогда как конкретные технические требования в отношении конкретных категорий товаров содержатся в гармонизированных (действующих на всей территории Евросоюза) стандартах. Например, для игрушек предусмотрена Директива 2009/48/EC Безопасность игрушек.

Важным правилом является то, что при импорте продукта из-за пределов ЕС импортер должен убедиться, что производитель принял все необходимые меры для маркировки CE и может предоставить необходимую техническую документацию по запросу органа по надзору за европейским рынком.

Помимо общеобязательного Сертификата СЕ в различных юрисдикциях могут иметься свои собственные сертификаты безопасности и маркировки, которые по общему праву носят факультативный, необязательный характер. Так, в Германии есть GS-знак (Geprufte Sicherheit). Он свидетельствует о том, что конкретная продукция или производство проверены на безопасность компетентным органом. Сертификат GS сохраняет своё значение наряду с СЕ как добровольный дополнительный Сертификат безопасности.

Фискальная политика Эстонии очень лояльна к бизнесу. Налоги в Эстонии установлены как на местном, так и на государственном уровне.

Новогодний город в Эстонии

Общие сведения

Больший процент платежей поступает в государственный бюджет. При этом часть их является подконтрольной местным властям.

Налоговая система страны проста и понятна. Большая часть ставок имеет низкий уровень. Эти особенности делают государство привлекательным для предпринимателей.

Отчисления выплачиваются как юридическими, так и физлицами. Юрлица облагаются следующими их видами:

- Акцизные платежи.

- Подоходный налог с предприятий.

- Лицензирование.

- Налог с оборота.

- Подоходный налог с дивидендов.

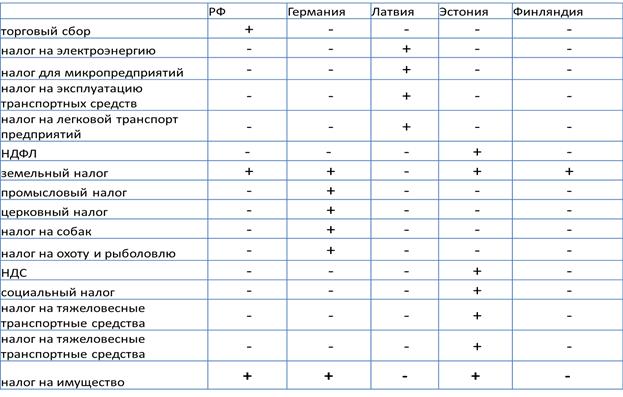

Сравнительная таблица отчислений в Эстонии и в других странах

Особенности налогообложения предприятий

Налог на прибыль в Эстонии актуален в том случае, если доход перераспределяется в пользу учредителя.

01.01.2000 вступил в силу новый закон, в соответствии с которым сбор на прибыль может взиматься как при распределении, так и на фоне ее применения в виде дивидендов.

Под перераспределением доходов следует понимать:

- матпомощь;

- подаренные средства;

- отчисления.

Налоговая ставка для физических лиц, выплачивающих дивиденды, составляет 20 %. Доход облагается налогом только единожды.

Сравнительная диаграмма налогообложения Эстонии и других стран

Юрлица, использующие собственную прибыль, имеют право на учет всех видов выплат, осуществленных в любом другом государстве на фоне получения перераспределенной прибыли.

Если юридическое лицо планирует реинвестировать прибыль в производство, то оно может быть освобождено от всех выплат.

Прирост капитала включается в основную базу. После распределения прибыли он облагается стандартной ставкой. Для дивидендов применяется налог у источника. Оплачивать его приходится по ставке пошлины на доход.

Валютный контроль в стране отсутствует.

Соглашение об избежании двойного налогообложения с Эстонией подписало 60 юрисдикций.

Выплаты с оборотов

В Эстонии имеется аналог НДС, его ставка составляет 20 %. К товарам, реализация которых облагается налогом по ставке в 5 %, следует отнести:

- Билеты в цирк.

- Билеты на иные культурные мероприятия.

- Печатную продукцию.

Налоговая ставка для лекарственных препаратов составляет 0 %.

А также налогом с оборота облагается продажа хозяйственной продукции и оказание хозяйственных услуг.

Если фирма экспортирует свою продукцию в другие государства, то она не подвергается налогообложению.

Налоги с оборотов не взимаются в таких случаях:

- Предоставления услуг на территории ЕС.

- Продажи продукции на таможенной территории.

- Применения временного импорта.

Не взимаются отчисления с оборотов и в том случае, если он составляет менее 16 000 евро/12 мес.

Уровень налоговой нагрузки от прибыли в Эстонии и других странах

Особенности налогообложения физлиц

Подоходный налог в Эстонии имеет единую ставку — 21 %. Окончательный размер отчислений зависит от уровня заработной платы человека.

К эстонским резидентам относятся лица, имеющие ВНЖ в этой стране и находящиеся там более 183 дней/12 мес.

Лица, не являющиеся эстонскими резидентами, платят налог на доход с прибыли, получаемой на территории страны.

Освобождаются от платежей в государственную казну проценты по банковским вкладам. Одновременно предполагается налогообложение для дивидендов по ценным бумагам. Это способствует стимулированию вкладчиков.

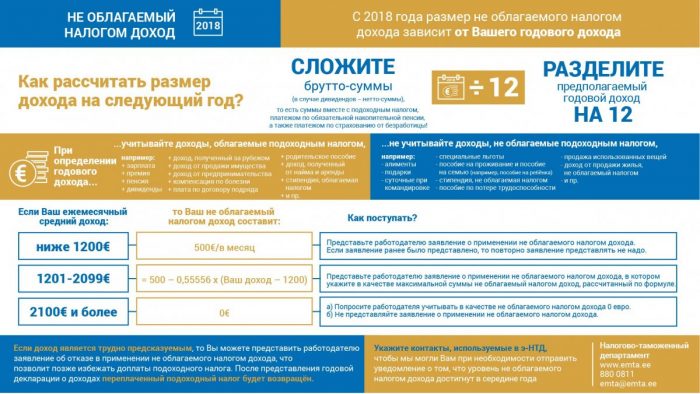

Инфографика «Не облагаемый налогом доход 2018»

В Эстонии имеется принудительный вид страхования. Это относится к лицам, имеющим постоянное место жительства, но не имеющим официального места работы или получающим «теневую зарплату». Ставка на одного человека составляет 2,9 %, на организацию — 1,4 % от месячного оклада.

Недавно правительством страны были одобрены новые поправки к закону о подоходном налоге. В соответствии с ними была повышена ставка необлагаемого налогом дохода. Сегодня ее размер составляет 155 евро.

Необлагаемый налогом доход в Эстонии

По словам государственной канцелярии, с 01.01.2021 г. была повышена ставка этого налога для пенсионеров. Теперь им предстоит выплачивать с пенсии до 220 евро/30 дней.

Другие виды платежей

Налогообложение в Эстонии включает в себя следующие виды обязательных платежей:

- На недвижимое имущество.

- Для автомобилистов.

- Отчисления на землю.

Особенности земельного налога

Вместо ежегодного налога на недвижимость владельцам частных домов предстоит уплатить земельный налог.

В зависимости от личности налогоплательщика, вида и целевого предназначения участка, предусматриваются некоторые льготы.

Ставка на участок, размер которого составляет 10 соток, — 190 евро. Платить нужно единожды за 12 месяцев. Если сумма платежа более 65 евро, разрешается разбить его на две части.

За просрочку платежа предусмотрена пеня в размере 23 % годовых.

При размере платежа менее 5 % отчисления могут не осуществляться.

От уплаты земельного налога освобождаются следующие категории лиц:

- Собственники участка, предназначающегося для постройки дома.

- Застройщики.

- Владельцы земельного участка до 1500 кв. м, имеющие на нем жилище.

Освобождение от этих отчислений осуществляется на основании условий, определенных соответствующим законом.

Информация для владельцев квартир и домов

Налог на недвижимость в Эстонии не взимается в том случае, если человек собирается покупать квартиру, дом или участок.

Будущий собственник жилища должен будет оплатить только услуги нотариуса в размере 150 евро и госпошлину за внесение квартиры или дома в реестр. Ставка зависит от цены недвижимого имущества, минимально это шесть евро.

Сравнительная таблица стоимости земли в Эстонии и других странах Европы

Если физическими лицами приобретается загородная недвижимость с целью инвестирования, им нужно будет обязательно получить разрешение от местных властей. Цена такой справки составляет 150 евро.

Ставка налога на землю для квартиры составляет 30 евро/12 мес. В северо-восточной части страны под это правило подпадает большая часть 1–3-комнатных квартир.

В Эстонии имеются специфические процедуры и госпошлины, не предусмотренные в других государствах.

Лицам, строящим дом и возводящим забор, приходится платить за него пошлину, ее размер составляет 35 евро.

Информация для владельцев автомобилей

05.12.2016 эстонским минфином было принято решение относительно новой пошлины для владельцев автомобилей.

Сегодня отчисления взимаются только при первичной регистрации ТС на территории страны. А также налог нужно платить при смене владельца авто.

Налоговая ставка привязана к выбросам углекислого газа. Если такой показатель отсутствует, то во внимание принимается мощность двигателя. Она выражается в киловаттах.

Размеры ставок для автомобилей, облагаемых налогом, представлены в таблице.

| Показатель выброса углекислого газа (г/км) | Мощность двигателя (кВт) | Размер пошлины (евро) |

| 92–100 | 77–84 | 59 |

| 162–161 | 125–132 | 303 |

| 292–301 | 244–251 | 579 |

При выбросах от 301 г/км за каждый следующий грамм углекислого газа добавляется два евро.

Эстонские налоговики утверждают, что от отчисления в государственную казну освобождаются грузовики, масса которых больше 3500 кг, а также тракторы и автобусы.

В соответствии с конвенцией о предотвращении двойного налогообложения, при вывозе транспортного средства в другую страну Евросоюза налогоплательщик может претендовать на возврат пошлины.

Это возможно в том случае, если отчисления за выбросы углекислого газа в Эстонии больше, чем в ином государстве ЕС.

А также владелец авто может ходатайствовать о возврате пошлины при утилизации транспортного средства.

Предлагаю посмотреть видео “Налогообложение в Эстонии”:

Возврат налогов из Эстонии

Граждане Евросоюза, живущие в Эстонии на зарплату, получаемую от официального работодателя, имеют право на возврат налогов, выплаченных в пользу этой страны. Для этого наемному работнику необходимо иметь на руках сертификат для платежей. Если человек работал на нескольких нанимателей, то ему нужно будет получить сертификат от каждого из них.

Возврат зависит от суммы дохода в налоговом году. Сертификат можно получить только в конце налогового года. В этом документе, помимо з/п работника, указываются вычеты в пользу эстонской казны.

Вернуть пошлину можно через четыре–шесть месяцев после рассмотрения заявления сотрудниками налогового органа.

Важные нюансы

Для юридических лиц налоговый год длится 30 дней. Отчеты об уплате налогов в Эстонии в 2021 году нужно подавать каждый месяц.

Документация передается до 10 числа того месяца, который следует за отчетным периодом. Если налогоплательщик не состоит на учете в специальном реестре, то декларацию ему следует подавать по завершении процедуры перераспределения прибыли.

Предлагаю посмотреть видео “Новые налоги в Эстонии”

За каждый просроченный день начисляется штраф, его размер — 0,06 % от суммы, которая была указана в формуляре.

Налог на добавленную стоимость – НДС, взимается с товаров и услуг, продаваемых в ходе коммерческой деятельности, импорта товаров из стран, не входящих в ЕС, и приобретения товаров из стран Европейского союза. Налог на добавленную стоимость уплачивает конечный потребитель.

Если налогооблагаемый годовой оборот компании превышает 40 000 EUR на территории Эстонии, ее необходимо зарегистрировать в Налогово-таможенном департаменте в качестве плательщика НДС. Если оборот ниже этого лимита, регистрация не обязательна.

Обязательства по НДС

Плательщик НДС обязуется:

- Добавлять НДС к цене продажи товаров или оказании услуг на территории Эстонии

- Вести учет налога на добавленную стоимость

- Рассчитать и уплатить сумму НДС

- Хранить документы, связанные с транзакциями, и выставлять счета в соответствии с требованиями

Вы можете вычесть из налогооблагаемой поставки входной налог с оборота, уплаченный при приобретении товара или услуги, используемых для предпринимательской деятельности.

Ставки НДС

Общая ставка НДС составляет 20% от налогооблагаемой стоимости товара или услуги.

Ставка налога в размере 9% применяется к некоторым товарам и услугам – например, к книгам (включая учебники и рабочие тетради), периодическим изданиям, услугам по размещению и лекарствам, товарам для здоровья и гигиены, определенным Министерством социальных дел, и медицинскому оборудованию для пользования инвалидами.

Ставка НДС 0% действует для ряда товаров, включая экспортируемые товары, и консультационные услуги, предоставляемые плательщикам НДС в другом государстве-члене ЕС, а также для водных и воздушных судов, используемых в международном сообщении. Ставка НДС 0% применяется также ряду услуг, связанных с водным и воздушным транспортом и перевозкой товаров, и к услугам, предоставляемым за пределами Эстонии. Поставка ряда товаров и услуг социальной направленности не облагается налогом, например, почтовые услуги, страхование, здравоохранение и социальные услуги. Полный список освобождений от НДС можно найти в Законе о НДС.

Декларирование и уплата НДС

Период налогообложения по НДС – календарный месяц. Подать декларацию по налогу на добавленную стоимость и уплатить НДС можно в Налогово-таможенный департамент до 20-го числа месяца, следующего за периодом налогообложения. Декларацию можно подать в электронном виде в Электронном налоговом департаменте, если Вы были плательщиком НДС не менее 12 месяцев, либо обратившись или связавшись с региональным налоговым центром Налогово-таможенного департамента.

НДС для предпринимателя-физического лица (FIE)

Предприниматель-физическое лицо обязан уплачивать НДС, будучи зарегистрированным плательщиком НДС, если оборот бизнеса превышает 40 000 EUR в год. Ставки НДС для FIE такие же, как и для компаний.

Возврат НДС налогоплательщику в иностранном государстве

Возврат НДС налогоплательщику в другом государстве-члене ЕС осуществляется на тех же основаниях, что и возврат налога на добавленную стоимость в Эстонии.

Претензии на возмещение должны подаваться в электронном виде через налоговый орган страны нахождения предпринимателя, который, в свою очередь, направляет заявление в налоговый орган Эстонии.

НДС, уплаченный налогоплательщиком другого государства-члена в Эстонии при импорте или приобретении товаров или получении услуг, используемых в целях ведения бизнеса в стране местонахождения этого лица, возвращается налогоплательщику другого государства-члена на основании заявления налогоплательщика и в порядке, установленном постановлением ответственного за данную сферу министра, если:

- В стране своего местонахождения облагаемое налогом лицо имеет право вычесть предварительный налог на добавленную стоимость, уплаченный при импорте или приобретении товаров или получении услуг на тех же условиях, из рассчитанного налога на добавленную стоимость.

- В соответствии с настоящим Законом, налогоплательщики Эстонии имеют право вычесть предварительный налог на добавленную стоимость, уплаченный при импорте или приобретении товаров или получении услуг на тех же условиях, из их рассчитанного налога на добавленную стоимость.

- Сумма налога на добавленную стоимость, подлежащая возмещению, составляет не менее 50 EUR в календарный год или не менее 400 EUR в случае, если заявление подается за период короче календарного года, но охватывающий не менее трех месяцев.

Не разрешается возместить:

- НДС, непосредственно связанный с деятельностью, которая не облагается налогом без права вычета.

- НДС расходов, которые ограничены в государстве-члене возмещения.

Читайте также: