Письмо от неплательщика ндс

Опубликовано: 07.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Как правильно отразить в декларации по НДС возвраты от покупателей - неплательщиков НДС (при реализации выписывается УПД). При больших объемах возврата нет возможности делать корректировочные счета-фактуры.

Нужно ли выписывать корректировочный счет-фактуру в случае возврата товара неплательщиком НДС, если по согласованию сторон счет-фактура не оформляется, а в книге продаж регистрируется первичный документ (накладная)?

Рассмотрев вопрос, мы пришли к следующему выводу:

В сложившейся ситуации при возврате товара корректировочный УПД составляется в обязательном порядке. Отсутствие такого документа лишает поставщика права на вычет НДС.

При этом если при реализации товара неплательщику НДС по согласованию сторон сделки счета-фактуры не составляются, при возврате товара корректировочный счет-фактура может не составляться. В этом случае в книге покупок продавца может быть зарегистрирован первичный документ, на основании которого произведен возврат.

Обоснование вывода:

1. В целях исчисления НДС операция по передаче в РФ права собственности на товары рассматривается в качестве операции по реализации товаров, являющейся объектом обложения НДС (п. 1 ст. 39, п. 3 ст. 38, пп. 1 п. 1 ст. 146 НК РФ).

Если товар был оприходован у покупателя, то есть покупатель стал его собственником, последующий возврат товара признается реализацией. При этом не имеет значения, по каким причинам товар возвращается продавцу.

Таким образом, в случае возврата товаров продавцу у покупателя - плательщика НДС возникают обязанности по начислению НДС (решение ВАС РФ от 19.05.2011 N 3943/11).

Ранее представители финансового и налогового ведомств разъясняли, что в случаях возврата товара налогоплательщиком НДС он обязан исчислить НДС со стоимости данного товара (п. 1 ст. 154 НК РФ), предъявить его бывшему поставщику (п. 1 ст. 168 НК РФ) и выставить соответствующий счет-фактуру (п. 3 ст. 168 НК РФ, письма Минфина России от 21.05.2018 N 03-07-09/34040, от 21.05.2012 N 03-07-09/58,от 13.04.2012 N 03-07-09/34, от 02.03.2012 N 03-07-09/17, от 27.02.2012 N 03-07-09/11, от 20.02.2012 N 03-07-09/08).

С 1 января 2019 года основная ставка НДС повышена до 20%. В связи с этим специалисты налогового ведомства в письме ФНС России от 23.10.2018 NСД-4-3/20667@ (далее - Письмо ФНС) представили разъяснения по вопросам оформления счетов-фактур в некоторых ситуациях, в том числе и в случае возврата товара.

Согласно п. 1.4 Письма ФНС при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, рекомендуется продавцу выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты (письмо Минфина России от 04.02.2019 N 03-07-11/6171).

То есть на сегодняшний день при возврате товара как плательщиками НДС, так и неплательщиками НДС корректировку счетов-фактур производит продавец (письма Минфина России от 10.04.2019 N 03-07-09/25206, от 08.04.2019 N 03-07-09/24636, ФНС России от 13.12.2018 N ЕД-4-20/24234).

Такой порядок относится в том числе и к случаям возврата товара, приобретенного в 2019 году.

Отметим, что в отношении операций по возврату товара неплательщиками НДС представители контролирующих ведомств и ранее разъясняли, что в таких случаях корректировочный счет-фактуру выписывает поставщик товара (письма Минфина России от 19.03.2013 N 03-07-15/8473, от 31.07.2012 N 03-07-09/96, от 24.07.2012 N 03-07-09/89, от 03.07.2012 N 03-07-09/64, от 16.05.2012 N 03-07-09/56, ФНС России от 14.05.2013 N ЕД-4-3/8562@).

При этом большой объем возвращаемого товара не освобождает продавца от оформления корректировочного счета-фактуры.

Представители финансового ведомства в письме Минфина России от 10.04.2019 N 03-07-09/25208 разъяснили, что в случае, если по возвращаемым покупателем товарам, ранее принятым им на учет, отсутствуют корректировочные счета-фактуры, то у продавца суммы НДС по таким товарам к вычету не принимаются.

Таким образом, при возврате товара неплательщиком НДС продавцу - плательщику НДС выписывается корректировочный счет-фактура первоначальным поставщиком. Такой порядок оформления применялся и до 2019 года.

В рассматриваемой ситуации продавец при поставке товара выписывает УПД. Следовательно, при возврате товара в данном случае оформляется корректировочный УПД. Рекомендации по оформлению корректировочного УПД приведены в письме ФНС России от 17.10.2014 N ММВ-20-15/86@. Корректировочный УПД, оформленный в сторону уменьшения, регистрируется продавцом в книге покупок в периоде его выставления.

2. Согласно пп. 1 п. 3 ст. 169 НК РФ продавец может не составлять счета-фактуры при совершении операций по реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика НДС, по письменному согласию сторон сделки. В таком случае в книге продаж продавец может отражать реквизиты счета-фактуры, составленного им в одном экземпляре, либо первичных учетных документов, подтверждающих совершение фактов хозяйственной жизни (письмо Минфина России от 09.10.2014 N 03-07-11/50894). В письме ФНС России от 29.01.2015 N ЕД-4-15/1066 также указано, что в случае несоставления счетов-фактур на основании пп. 1 п. 3 ст. 169 НК РФ в книге продаж могут быть зарегистрированы первичные учетные документы, подтверждающие совершение фактов хозяйственной жизни, или иные документы (например бухгалтерская справка-расчет), содержащие суммарные (сводные) данные по указанным операциям, совершенным в течение календарного месяца (квартала).

Следовательно, при возврате товара неплательщиком НДС в том случае, если по согласованию сторон сделки при отгрузке счет-фактура не составлялся, поставщик регистрирует в книге покупок реквизиты первичного документа, на основании которого был произведен возврат, либо реквизиты корректировочного документа, содержащего суммарные (сводные) данные по операциям возврата, совершенным в течение календарного месяца (квартала) (пп. "з", "т", "у" п. 6 Правил ведения книги покупок, седьмой абзац п. 1.4 Письма ФНС).

При отражении в книге покупок такой операции присваивается код 16, который присваивается при получении продавцом товаров, возвращенных покупателями, не являющимися налогоплательщиками НДС, и налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, включая случаи частичного возврата товаров указанными лицами, а также отказ от товаров (работ, услуг) в случае, предусмотренном в абзаце втором п. 5 ст. 171 НК РФ, за исключением операций, перечисленных по коду 17 (письмо ФНС России от 20.09.2016 N СД-4-3/17657).

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Случаи, когда счета-фактуры продавцом не составляются;

- Энциклопедия решений. Корректировочный счет-фактура;

- Энциклопедия решений. Налоговые вычеты по НДС при возврате товаров покупателем продавцу.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

23 апреля 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Право-инфо

Данные о кодах операции, указываемые в книге продаж и книге покупок продавца, автоматически переносятся в НДС-декларацию. Поэтому ошибиться с кодом операции никому не хочется.

С июля действуют новые коды операций по НДС . В частности, поменялись правила применения кода "26", относящегося к операциям с покупателями - неплательщиками НДС.

Зачем нужен код "26"

При реализации товаров, работ, услуг (далее - товаров), облагаемых НДС, счета-фактуры можно не составлять, если покупатели не являются плательщиками НДС. К ним относятся :

- те, кто освобожден от исполнения обязанностей плательщика НДС по ст. 145 НК РФ;

Однако регистрировать такие операции в книге продаж и в НДС-декларации продавцу необходимо. Соответственно, придется указывать, в частности, и код этих операций.

Внимание! Согласие покупателя - неплательщика НДС на невыставление ему счетов-фактур продавцом должно быть оформлено в письменном виде .

Минфин и ФНС сошлись во мнении, что в таких случаях в книге продаж продавец может зарегистрировать:

первичные учетные документы, подтверждающие совершение операции;

иные документы (например, бухгалтерскую справку-расчет), содержащие суммарные данные по указанным операциям, совершенным в течение календарного месяца (квартала) .

Это позволяет продавцам сократить свой документооборот, а также уменьшить количество записей в книге продаж и существенно снизить объем НДС-декларации.

Именно для регистрации таких документов и был введен код "26" .

Когда применяется код "26" при отгрузке

С июля этого года код "26" надо применять при составлении продавцом "счетов-фактур, первичных учетных документов, иных документов, содержащих суммарные (сводные) данные по операциям за месяц (квартал) при реализации товаров" неплательщикам НДС . Как видим, в перечень документов, регистрируемых под этим кодом, теперь добавились счета-фактуры.

Отсюда вопрос: указывать ли именно код "26" при выставлении счетов-фактур по единичным сделкам, в которых покупатели - неплательщики НДС?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ ОЛЬГА СЕРГЕЕВНА, советник государственной гражданской службы РФ 2 класса

"Код "26" применяется в случае составления продавцом сводных документов, содержащих суммарные (сводные) данные, а также первичных учетных документов . То есть если продавец выставил счет-фактуру по конкретной поставке, то применяется код "01". Но если в этой ситуации продавец указал в книге продаж код "26" вместо кода "01", то эту ошибку можно не исправлять".

То есть правило такое:

выставляется отгрузочный счет-фактура по конкретной сделке - указывается код "01";

выписывается счет-фактура, содержащий сводные данные по отгрузкам покупателям - неплательщикам НДС, или же первичный документ (независимо от того, сводный он или содержащий данные по единичной отгрузке), то используется код "26".

Подобный подход удобен и самим продавцам, и проверяющим.

Когда еще используется код "26"

В описании операций к коду "26" также указано, что этот код применяется :

- при получении от неплательщиков НДС авансов в счет предстоящих поставок товаров;

- при регистрации в книге покупок счетов-фактур, первичных учетных и иных документов, содержащих сводные данные;

- при вычете авансового НДС на дату отгрузки товара, под который получен аванс ;

- при вычете НДС при уменьшении цены товара .

Об особенностях применения кодов операций в этих ситуациях мы попросили рассказать специалиста ФНС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ ОЛЬГА СЕРГЕЕВНА, советник государственной гражданской службы РФ 2 класса

"Порядок применения кода "26" зависит от того, составляется ли счет-фактура под конкретную операцию или нет.

Так, при получении аванса под конкретную поставку товара от упрощенца (или другого лица, не являющегося плательщиком НДС) продавец должен зарегистрировать в книге продаж авансовый счет-фактуру с кодом "02".

После отгрузки товаров, под которые ранее был получен аванс, продавец:

- при регистрации в книге продаж счета-фактуры на отгрузку проставляет код "01";

- авансовый счет-фактуру регистрирует в книге покупок с кодом "22".

В другом случае (к примеру, когда продавец и покупатель договорились о невыставлении счетов-фактур) продавец:

- при получении аванса от неплательщика НДС (в нашем примере - упрощенца) регистрирует в книге продаж платежку с кодом "26";

- при отгрузке товара регистрирует первичный документ, подтверждающий отгрузку конкретной партии товара упрощенцу, с кодом "26";

- для предъявления к вычету авансового НДС регистрирует в книге покупок авансовую платежку также с кодом "26".

Как видим, продавцам нет нужды выяснять налоговый статус покупателей при выставлении счета-фактуры по конкретной сделке. Независимо от того, кем является покупатель (спецрежимником, освобожденным от обязанностей плательщика НДС по ст. 145 НК РФ, либо организацией/предпринимателем на общей системе налогообложения), в книге продаж при регистрации такого счета-фактуры можно смело ставить код операции "01".

утв. Приказом ФНС от 14.03.2016 N ММВ-7-3/136@ (далее - Приказ ФНС)

подп. 1 п. 3 ст. 169 НК РФ

Письма Минфина от 22.01.2015 N 03-07-15/1704; ФНС от 27.01.2015 N ЕД-4-15/1066@

приложение к Письму ФНС от 22.01.2015 N ГД-4-3/794@

приложение к Приказу ФНС

приложение к Приказу ФНС

п. 6 ст. 172 НК РФ

п. 10 ст. 172 НК РФ

Статья впервые опубликована в журнале "Главная книга" 2016, N 18

Уменьшать НДС на вычет — право компаний по закону, но налоговая смотрит за этим с особой любовью. Всё дело в том, что иногда компании заключают сделки только ради того, чтобы уменьшить налог. И это незаконно.

Бывший налоговый инспектор Галина Плеханова и юрист Денис Савин рассказывают о признаках, которые настораживают налоговую при уменьшении НДС.

В чем проблема с НДС

Компании платят НДС на общей системе налогообложения, когда что-то продают. Если они закупают материалы или услуги у других компаний с НДС, то получают вычет по налогу.

ООО «Мармелад» покупает яблоки у поставщика. За партию платит 20 000 рублей, в том числе НДС 3050,85 рубля.

Из яблок «Мармелад» делает и продает пастилу в магазины. Он продал пастилы на 100 000 рублей, НДС — 15 254,24 рубля.

Если бы «Мармелад» работал с поставщиком без НДС, он заплатил бы НДС целиком, на пятнадцать тысяч. Но Мармелад вычитает из этой суммы НДС поставщика и платит: 15 254,24 − 3050,85 = 12 203,39 рубля.

Когда компания вычитает НДС, она получает налоговую выгоду. Простым языком налоговая выгода — скидка по налогам.

В законе написано, что НДС можно уменьшать на НДС от поставщиков. Компания так делает, предоставляет налоговой счета-фактуры с подтверждением и декларацию по НДС. Налоговую всё устраивает.

Необоснованная налоговая выгода в статье «Дела»

Бывает по-другому. Компания закупает оборудование или материалы, чтобы уменьшить свой НДС и заплатить меньше налогов. В реальности сделки нет. Такой НДС иногда называют «бумажным» — он только по бумагам. Такое уменьшение налогов в законе называется необоснованной налоговой выгодой. Компания получила скидку по налогам, хотя должна была заплатить больше. Налоговая вскрывает такие сделки и просит уточнить, сколько налогов должна заплатить компания.

Решение по делу между ООО «БР» и налоговой на сайте российского налогового портала

Налоговая доказывала, что ООО «БР» заключала фиктивные сделки, незаконно уменьшала НДС и получала необоснованную налоговую выгоду. По мнению налоговой все факты на руках: поставщики были номинальными, документы — фиктивными.

Во время проверки налоговая выявила, что поставщики ООО «МелКом», ООО «Метеор», ООО «Корона» вели деятельность только по бумагам. Директора компаний оказались номинальными. Они сказали, что о компании не знают, а с «БР» ничего не подписывали.

Налоговая требовала доплатить 12 млн рублей НДС, два миллиона налога на прибыль и штраф два миллиона рублей. Налоговая выиграла суд.

В интернете попадаются фирмы, которые продают НДС. Это скриншот из канала такой фирмы в Телеграме:

По сути такие компании предлагают работу через цепь фирм-однодневок. Они придумывают сделки и оформляют их по бумагам. Всё выглядит реалистично: одна компания поставила яблоки, другая купила, вот счета-фактуры, вот договоры. Иногда фирмы-однодневки обещают гарантию на полгода или год.

Покупать вычет по НДС — незаконный и рискованный способ. Гарантия от фирмы-однодневки не означает, что налоговая не придет с проверкой через три месяца или два года. Если налоговая обнаружит, что сделка была фиктивной, она попросит доплатить налог и штраф 40% от незаплаченных сумм. Штраф грозит, если налоговая докажет, что компания умышленно заключала фиктивные сделки.

Как налоговая находит подозрительные сделки

Раньше инспекторы проверяли компании вручную. Они смотрели документы, сверяли НДС, который компания заявила к вычету, и НДС, который заплатил поставщик. Если находили несоответствия, просили разъяснения у компаний или устраивали выездные проверки.

Итоги работы налоговой за 2017 год на сайте «Налоговая политика и практика»

С 2015 года налоговой помогает автоматизированная система. Руководитель налоговой подвел итоги 2017 года. Оказалось, что благодаря системе налоговая реже устраивает выездные проверки, но собирает больше налогов:

Система анализирует сделки и находит разрывы в цепочке партнеров. Разрыв — это несовпадение НДС у компаний. Разрывы бывают простыми и сложными. Вот пример простого разрыва:

«Мармелад» закупил яблоки у «Красного солнышка».

«Мармелад» отразил вычет 3000 рублей, а «Красное солнышко» не заплатило НДС по этой сделке. То есть вычетать было нечего.

В реальности цифры доходят до миллионов, это мы для примера.

А теперь пример сложного разрыва.

«Мармелад» закупил яблоки у «Красного солнышка».

«Мармелад» сделал вычет 3000 рублей, «Красное солнышко» заплатила НДС 3000 рублей. Всё сошлось. Но расслабляться рано.

«Красное солнышко» могло покупать яблоки у другого поставщика, а тот — у фермерского хозяйства. Цепочка поставок могла быть длинной.

У «Мармелада» и «Солнышка» всё сошлось, но в каком-то звене цепочки — нет. Или у одной из фирм директор оказался подставным, а сама фирма — однодневка, которая платила налоги. Под подозрение попадут все в цепочке.

Это не значит, что налоговая сразу придет к «Мармеладу». Такое может быть, если у него есть другие подозрительные сделки или если налоговая подозревает большую недоплату по налогам.

Налоговая проверяет всех, но первым делом ее интересуют крупные недочеты по НДС в 10 млн рублей и больше. Но это не значит, что если у вас вычет в миллион, никто его не проверит.

Налоговая не раскрывает всех критериев, по которым система оценивает сделки. Инспекторы говорят, что их около двухсот. В помощь компаниями налоговая опубликовала концепцию планирования выездных проверок и рассказала о двенадцати подозрительных признаках. По этим признакам компания может оценивать, насколько ей грозит выездная проверка:

- налоговая нагрузка ниже, чем по отрасли;

- в бухгалтерской или налоговой отчетности за несколько налоговых периодов — убытки;

- значительные суммы налоговых вычетов;

- расходы растут быстрее, чем доходы;

- заработная плата ниже, чем в среднем по отрасли в конкретном регионе;

- неоднократное приближение к лимитам специальных режимов. Например, к лимиту по упрощенке — 150 млн рублей;

- суммы расходов ИП почти равны сумме доходов за год;

- создание цепи партнеров без цели;

- отказ предоставить объяснения по запросам налоговой;

- миграция между налоговыми. Компания несколько раз снимается с учета и регистрируется в другой налоговой;

- рентабельность сильно отличается от средней по отрасли;

- компания ведет деятельность с высоким налоговым риском.

По «значительным суммам налоговых вычетов» налоговая ориентируется на ситуацию, когда доля вычета по НДС равна или превышает 89% от всего налога к оплате за год. В остальном налоговая не раскрывает все критерии, по которым будет оценивать компании. Поэтому посредник или фирма, которая продает НДС, не может гарантировать, что налоговая не устроит проверку.

Если вычет 89% или больше от налога к оплате, не значит, что налоговая тут же придет с проверкой. Проверка грозит, если налоговая заподозрит нарушение Налогового кодекса и сомнительные сделки для уменьшения налога.

Признаки честных сделок

Честные сделки описаны в статье 54.1 Налогового кодекса, это новая статья. Суть статьи простая: уменьшать налоги можно только по закону. Компаниям нельзя искажать сведения о сделках, чтобы уменьшить налоги специально.

До новой статьи в законе не было точных признаков, как определять фиктивные сделки и получение необоснованной налоговой выгоды. Делать выводы можно было только по судебной практике.

До статьи 54.1 суды пользовались понятием «должная осмотрительность». Они требовали, чтобы компании проверяли своих партнеров перед сделкой и доказывали, что сделка реальная. Теперь они будут пользоваться термином «искажение сведений о фактах хозяйственной жизни». Что изменится и как налоговая будет доказывать «искажение», пока неясно.

По новому закону компания правильно уменьшает налоги, если соблюдает два условия:

- компания не проводила сделку только для того, чтобы уменьшить налоги;

- документы по сделке подписывал директор компании или сотрудник, у которого есть доверенность на подпись.

Раньше налоговая считала так: если партнер оказался однодневкой, сделка недобросовестная. Компания должна была заранее проверить партнера, проявить должную осмотрительность и собрать о партнере доказательства. Новый закон разъясняет, что если сотрудник без доверенности подписывал документы или поставщик нарушал закон, не значит, что сделка фиктивная. Может быть и так, но это надо проверить и доказать.

Уточнения налоговой

Объяснения в законе получились общими, поэтому появилось несколько уточнений. Сначала — письмо Минфина от 31 октября 2017 года. Он пишет, что налоговой нужно выявлять умышленные действия по уменьшению налогов:

- дробление бизнеса для использования специальных режимов. Например, компания открывает еще одно ООО, чтобы оставаться на упрощенке;

- сделки без деловой цели. Это значит, что у сделки нет цели получить прибыль, а только уменьшить налоги. Сюда попадает «бумажный» НДС;

- сделки с зарубежными компаниями, которые ведут к уменьшению налогов.

В налоговую поступил новый документ с разъяснениями по статье 54.1. Пока в интернете этого документа нет, мы кратко перескажем.

В новом разъяснении — судебная практика по делам, в которых налоговая оспаривает вычет по НДС. По разъяснению налоговой нельзя обвинять компании в необоснованной налоговой выгоде и брать для доказательств только претензии. Например, если налоговая говорит, что сделка была на бумаге, товары на склад не поступали, она должна это доказать. Просто обвинять и требовать доплаты налогов нельзя.

По этому делу налоговая доказывала, что компания должна доплатить налоги и находила доказательства о незаконности сделки. Суд эти доказательства не принял.

Налоговая требовала у ООО «Лайка-Клинцы» доплатить 19 млн налогов, штрафов и пени. Налоговая доказывала, что поставщик ООО «Спецснаб» сырье не поставлял, поэтому вычет по НДС по этой сделке принять нельзя.

Компания предоставила счета-фактуры, договоры. Но налоговая говорила, что со стороны «Спецснаба» счета-фактуры подписаны неизвестным лицом.

Перед заключением договора «Лайка-Клинцы» изучали поставщика и предоставили суду доказательства об этом. Суд согласился, что компания проявила должную осмотрительность.

По товарной-транспортной накладной поставщик вез сырье по маршруту «Саратов—Клинцы». Налоговая запросила у ГИБДД информацию об автомобилях, которые проезжали по всем маршрутам Брянск—Клинцы—Брянск. Она доказывала, что раз машины поставщика там не проезжали, то поставки сырья не было. Суд отклонил эти заявления. В транспортной накладной не было указано, что маршрут проходил через Брянск. Машины могли выбрать любой маршрут, даже тот, где нет камер.

Суд встал на сторону компании.

Когда налоговая доказывает, что компания получила необоснованную налоговую выгоду, она обычно приводит такие доводы:

- счета-фактуры подписывали неизвестные люди;

- поставщик не оплатил НДС по сделке с компанией;

- у поставщика фиктивный или массовый директор, которые значится директором в других компаниях;

- обналичивание денег после сделки;

- у поставщика нет персонала, парка машин, чтобы работать по сделке и поставить товары;

- поставщик не сдает отчетность.

Если налоговая находит такие признаки, она подозревает, что сделка фиктивная. Суды с налоговой в этом обычно не соглашаются и говорят, что факты надо доказывать по существу. Например, налоговая говорит, что у поставщика нет персонала или парка машин, а значит загрузить и привезти материалы он не мог. Это слабые доказательства, поставщик мог нанять персонал по гражданско-правовому договору, а машину взять в аренду.

Если директор поставщика говорит, что такую компанию не знает и вообще он не директор: «Отстаньте от меня, я не знаю, о чем вы вообще говорите, я за хлебом шел, а тут налоговая», — это тревожный сигнал.

Как законно оформить вычет по НДС

Налоговая может заподозрить любую сделку и отказать в вычете по НДС. Компании придется через суд доказывать, что сделка была реальной.

Невозможно заранее узнать, какая сделка покажется налоговой подозрительной. Вот несколько правил, чтобы себя обезопасить:

Необоснованная налоговая выгода в статье «Дела»

Мы рассказывали, какие документы собирать, в статье о необоснованной налоговой выгоде. Когда собираете информацию, можно использовать скриншоты. Например, посмотрели информацию о директоре поставщика в реестре дисквалифицированных руководителей — cделайте скриншот. На нем должны быть видны дата и сайт:

Скриншот распечатайте, поставьте подпись и расшифровку, подшейте в папку с информацией о поставщике.

На некоторых форумах советуют сверять свой НДС к вычету с тем, что написал в декларации поставщик. Звучит логично, но есть подводные камни. Компании сдают декларацию по НДС в электронном виде. Поставщик может прислать файл экселя с декларацией или «Сведения из книги продаж». Он напишет те цифры, которые хотите увидеть, а в налоговую сдаст документы с другими цифрами. И с этим ничего не поделать.

Главный совет — работать с проверенным партнерами и собирать о них как можно больше информации. Даже если налоговая попросит доплатить налоги и подаст в суд, с документами будет проще доказать, что сделка настоящая. Но это не значит, что можно работать с однодневками и для вида собирать документы. Суд может заподозрить, что компания хочет скрыть нереальную сделку.

Короче

Признаки честных сделок

компания не проводила сделку только для того, чтобы уменьшить налоги;

вел сделку и подписывал документы директор компании или сотрудник, у которого есть доверенность на подпись.

Как обезопасить себя

не пользоваться услугами компаний, которые продают НДС;

собирать документы о партнере перед сделкой;

проверять, что партнер размещает вакансии и ищет сотрудников;

подписывать документы электронной подписью.

19 МЛН ₽

— сберегла компания, когда доказала, что ее сделки с поставщиком — настоящие.

Нашей организацией покупателю отгружена продукция . Мы являемся плательщиками НДС. При передаче в производство покупателем обнаружен брак, который был нам возвращен. Покупатель применяет УСН и на возврат оформляет только ТОРГ-12 без НДС. Я должна скорректировать НДС в своем учете. Как эту операцию правильно отразить в 1С 8.3?

Оцените, пожалуйста, данный вопрос:

Вам будет интересно

Светлана Добья Profbuh8.ru Июл 21 2017 - 13:26

Elvira, если вся продукция бракованная:

1. Оформляете документ “Возврат товара от покупателя”

В документе указываете ставку 18%

Но галочку данных СФ не указываете.

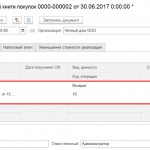

2. Создаете документ “Формирование записей книги покупок”

На вкладку “Приобретенные ценности”

автоматически попадает реализация с видом ценности “Возврат” и кодом операции “16” возврат от неплательщика НДС см. скрин

В этом случае в книге покупок возврат отражается датой начальной реализации (письмо ФНС России от 14.05.2013 №ЕД-4-3/8562@)

Светлана Добья Profbuh8.ru Июл 21 2017 - 13:11

Добрый день

Если возвращается только часть продукции:

1. Создаете документ “Корректировка реализации”

указываете данные реализации без бракованных товаров.

2. Вводите документ “Формирование записей книги покупок”

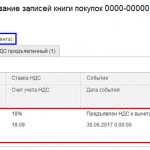

Корректировка реализации попадает автоматически во вкладку “Уменьшение стоимости реализации” при заполнении документа по кнопке [Заполнить].

3. Формирование записей книги покупок при данной настройке отражает реализацию с кодом 18, вам необходимо откорректировать проводки вручную документа “Формирование записей книги покупок” и указать код операции 16 – Возврат от неплательщика НДС на вкладке “НДС Покупки” см. скрин

Обратите внимание, Корректировочный счет-фактуру вам создавать нужно, только в случае, если была выписана СФ при реализации – иначе в книге покупок возврат отражается датой корректировки (абз.3 п.1 ст.169 НК РФ, письма Минфина России от 19.03.2013 №03-07-15/8473, от 31.07.2012 №03-07-09/96, от 24.07.2012 №03-07-09/89, от 03.07.2012 №03-07-09/64, письма ФНС России от 14.05.2013 №ЕД-4-3/8562@, от 03.02.2015 №03-07-15/4062, от 27.02.2015 №ГД-4-3/3098@)

В письмах Минфина России от 19.03.2013 №03-07-15/8473, ФНС России от 14.05.2013 №ЕД-4-3/8562@- по вопросу возврата от неплательщиков НДС отражено “…при возврате лицами, не являющимися налогоплательщиками налога на добавленную стоимость, части товаров, как принятых, так и не принятых на учет, продавцу следует выставлять корректировочные счета-фактуры на стоимость товара, возвращаемого покупателем…”

Светлана Добья Profbuh8.ru Июл 21 2017 - 18:40

Elvira, я уточню (в сообщении выше – перенесла все в одно место, а то этот момент был расписан в 2-х сообщениях):

Если вы не создавали СФ при реализации согласно пп.1 п.3 ст.169 НК РФ, то вы и не создаете корректировочный счет-фактуру (Письмо ФНС России от 03.02.2015 №03-07-15/4062).

Чаще всего как раз не создают СФ при реализации неплательщику НДС.

Если вы создали счет-фактуру при реализации товара – то вам необходимо создать корректировочный счет-фактуру – нажав на кнопку [Выписать корректировочный счет-фактуру].

ВОЗВРАТ ТОВАРОВ – ЭТО…

Говорить о возврате товаров можно, если возврат производится в соответствии с требованиями законодательства, то есть в результате несоблюдения поставщиком условий договора. Например, если он поставил некачественный, некомплектный товар и т. п. 2 В этих случаях покупатель имеет право отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной сумм (далее будем называть все эти случаи «возвратом некачественного товара»). Если поставщик исполнил свои обязательства надлежащим образом, нормы ГК РФ не позволяют покупателю отказываться от поставленного качественного товара 3 . Исключение сделано только для розничной торговли, где возможность вернуть качественный товар прямо предусмотрена ГК РФ и Законом «О защите прав потребителей» 4 .

ТОВАР, ПРИНЯТЫЙ К УЧЁТУ ВОЗВРАЩАЕТ ПЛАТЕЛЬЩИК НДС

При обнаружении дефектов в полученном товаре покупатель составляет акт и направляет продавцу претензию. Сам возврат товара может быть оформлен товарной накладной с отметкой «Возврат».

При возврате товаров изменяется количество товаров, предусмотренное договором, а значит, возникают условия, при которых поставщик должен выставить покупателю корректировочный счёт-фактуру 5 , уменьшив количество отгруженных товаров на количество возвращённых покупателем 6 . Но, по мнению Минфина РФ, не во всех случаях возврата товаров можно выставлять корректировочные счета-фактуры. Дело в том, что п. 3 Правил ведения книги продаж предписывает регистрировать в ней счета-фактуры, составленные при возврате товаров, принятых к учёту 7 . Поэтому, если покупатель – налогоплательщик НДС фактически возвращает продавцу товар, который был им принят к учёту, покупатель должен выставить в адрес продавца обычный счёт-фактуру на возвращаемые товары, как будто он продаёт эти товары продавцу 8 .

Минфин РФ в своих разъяснениях не уточняет, какой товар можно считать принятым к учёту у покупателя. К таким товарам следует отнести товары, принятые покупателем на основании товаросопроводительных документов (т. е. если покупатель (его представитель) расписался в получении товаров).

Выставленный счёт-фактуру покупатель регистрируется в книге продаж в периоде возврата товаров с указанием кода операции 03 «Возврат покупателем товаров продавцу» 9 .

Итак, получив от покупателя свой товар обратно, а также счёт-фактуру, составленный покупателем, поставщик зарегистрирует его в книге покупок. При этом он укажет код операции 03 «Получение продавцом возвращённых покупателем товаров» 12 .

Обратите внимание! Вычет НДС в данном случае производится на основании п. 5. ст. 171 НК РФ по специальным правилам, установленным п. 4 ст. 172 НК РФ 13 . А они предусматривают, что поставщик может заявить к вычету НДС по возвращённым товарам в полном объёме после отражения в учёте соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа 14 . Так что, если поставщик получит обратно свой товар и не заявит вычет по нему в течение года, право на вычет НДС будет потеряно.

Такое, например, может случиться, если покупатель не захочет выставить счёт-фактуру на возвращённый товар. В этом случае продавец может рискнуть и заявить вычет НДС на основании своего собственного обычного или корректировочного счёта-фактуры.

Арбитражные суды не раз указывали налоговым органам, что наличие счёта-фактуры, выставленного покупателем, не считается обязательным условием для применения вычета. Ведь возврат товара не может квалифицироваться как его обратная реализация (право собственности на некачественный товар к покупателю не переходило), и покупатель не обязан выставлять продавцу счёт-фактуру 15 . Для вычета возвратного НДС продавцу достаточно сделать корректировки в учёте, например, отразить сторно реализацию и т. п 16 . Или принять к вычету НДС на основании своего собственного счёта-фактуры 17 . Кроме того, нормы НК РФ не запрещают продавцу выставлять корректировочные счета-фактуры при возврате оприходованных покупателем товаров и принимать по ним к вычету НДС на основании п. 13 ст. 171 и п. 10 ст. 172 НК РФ. Но, как мы понимаем, использовать вышеприведённые аргументы можно, если налогоплательщик готов к спорам с налоговыми органами в суде, и гарантировать 100 % выигрыш, к сожалению, нельзя.

Также хотим обратить внимание, что вышеприведенный порядок оформления документов применяется только при фактическом возврате товаров поставщику!

Бывает, что нет смысла возвращать бракованный или испорченный товар поставщику, так как его потребительские свойства утрачены окончательно. Проще передать испорченный товар сразу на утилизацию, поручив такие хлопоты покупателю. В этой ситуации, по мнению Минфина РФ, ничто не мешает продавцу выставить покупателю корректировочный счёт-фактуру, ведь фактического возврата товара не происходит 18 .

В течение пяти дней с даты подписания сторонами двустороннего акта о несоответствии товара или иного аналогичного документа поставщик обязан выставить корректировочный счёт-фактуру 19 . Его поставщик зарегистрирует в книге покупок и примет к вычету НДС по товарам, которые будут утилизированы 20 . При этом он укажет код операции 18 «Составление …корректировочного счёта-фактуры в связи с изменением стоимости отгруженных товаров … в сторону уменьшения, в том числе в случае … уменьшения количества (объёма) отгруженных товаров …» 21 .

Покупатель, если он является плательщиком НДС, должен восстановить налог, ранее принятый к вычету по товарам, передаваемым на утилизацию 23 . Для этого он регистрирует в книге продаж наиболее ранний из полученных документов – первичный документ об уменьшении стоимости приобретённых (полученных) товаров (например, акт о несоответствии товаров) или корректировочный счёт-фактуру 24 . При регистрации корректировочного счёта-фактуры указывают код операции 18. А для регистрации первичного документа специального кода нет. Поэтому при восстановлении НДС на основании акта (или другого первичного документа) в книге продаж можно указать код операции 21 «Операции по восстановлению сумм налога, перечисленные в … пункте 3 статьи 170 НК РФ» 25 .

ПОКУПАТЕЛЬ – ПЛАТЕЛЬЩИК НДС ВОЗВРАЩАЕТ ЧАСТЬ ПАРТИИ ТОВАРА, НЕ ПРИНЯТОГО К УЧЁТУ

Если покупатель сразу отказывается принимать часть партии поставленного товара, то есть при приёмке товара он сделал отметку в товаросопроводительных документах или составил акт об установленном расхождении по количеству и качеству при приёмке товарно-материальных ценностей или другой документ, фиксирующий отказ покупателя от приёмки некачественного товара (в т. ч. акт по форме ТОРГ-2), продавец должен выставить в адрес покупателя корректировочный счёт-фактуру, уменьшив количество отгруженных товаров на количество, которое отказывается принимать покупатель 26 .

Корректировочный счёт-фактура должен быть составлен в течение пяти дней со дня уведомления покупателя об изменении количества отгруженных товаров 27 . Такой датой следует считать день подписания акта о приёмке товара (расхождений по качеству и количеству) представителем поставщика, а если приёмка товара производилась в его отсутствии, то дату получения от покупателя такого акта (претензии и т. п.). Если акт приёмки направлен поставщику почтой, дату получения корреспонденции может подтвердить конверт с проставленным на нём штемпелем почтового отделения, через которое он получен 28 .

В этой ситуации покупатель заявит к вычету НДС по «первоначальному» счёту-фактуре только в отношении тех товаров, которые он принял к учёту, указав в книге покупок код операции 01 29 . А корректировочный счёт-фактуру нигде регистрировать не будет.

Продавец, в отличие от покупателя, зарегистрирует первоначальный счёт-фактуру в книге продаж на всю сумму НДС, указанную в нём, определив налоговую базу на дату отгрузки товаров (код операции 01) 30 . А уже потом, выставив корректировочный счёт-фактуру, он примет к вычету НДС по товарам, возвращённым покупателем. При этом продавец зарегистрирует корректировочный счёт-фактуру в книге покупок на разницу между первоначальной и изменённой стоимостью товаров (в т. ч. в случае уточнения количества отгруженных товаров) в периоде выставления корректировочного счёта-фактуры 31 .

Рассмотрим данную ситуацию на примере.

Пример. 30.06.2015 г. поставщик отгрузил покупателю 100 стеновых панелей по цене 1 180 руб. (в т. ч. НДС – 180 руб.). При приёмке доставленного товара оказалось, что две панели имеют дефект окраса и покупатель отказался их принимать. Количество принятых и бракованных панелей отражено в акте приёмки ТМЦ. Две бракованные панели поставщик забрал обратно.

При отгрузке 100 панелей поставщик выставил счёт-фактуру № 100 от 30.06.2015 г. на сумму 118 000 руб., в т. ч. НДС – 18 000 руб. Товары доставлены покупателю также 30.06.2015 г. Корректировочный счёт-фактуру № 168 поставщик выставил 02.07.2015 г. на «минус 2 панели». Сумма к уменьшению составила 2 360 руб. (в т. ч. НДС – 360 руб.) .

Покупатель зарегистрирует в книге покупок счёт-фактуру № 100 от 30.06.2015 г., но примет к вычету НДС только по 98 панелям в сумме 17 640 руб. (180 руб.*98 шт.). При этом он укажет код операции 01. Полученный корректировочный счёт-фактуру покупатель регистрировать не будет.

Поставщик зарегистрирует в книге продаж за второй квартал счёт-фактуру № 100 от 30.06.2015 г. на сумму 118 000 руб., в т. ч. НДС – 18 000 руб., а в книге покупок за третий квартал 2015 года – корректировочный счёт-фактуру № 168 от 02.07.2015 г. на сумму 2 360 руб. (в т. ч. НДС – 360 руб.).

Для такой операции поставщика подходят два кода, установленные ФНС РФ: код 03 «Получение продавцом возвращённых покупателем товаров» 32 и код 18 «Составление корректировочного счёта-фактуры…» 33 .

Правильное указание кодов операций в книге покупок и в разделе 8 декларации по НДС необходимо, чтобы объяснить налоговым органам и программе, которая сверяет счета-фактуры контрагентов между собой, где искать документ, по которому налогоплательщик заявил к вычету НДС: в декларации контрагента, в разделе 9 собственной декларации по НДС (данные из книги продаж) или налогоплательщик принимает к вычету НДС по своему корректировочному счёту-фактуре.

Учитывая, что вычет НДС при отказе от части партии товаров производится продавцом на основании корректировочного счёта-фактуры в порядке, предусмотренном п. 10 ст. 172 НК РФ, а не по правилам п. 5 ст. 171 НК РФ, которым установлены условия для вычета НДС при возврате товаров, в книге покупок следует поставить код 18. Хотя можно через разделительный знак «;» указать два кода операции – 03 и 18 34 .

ПОКУПАТЕЛЬ ОТКАЗЫВАЕТСЯ ОТ ПРИЁМКИ ВСЕЙ ПАРТИИ ТОВАРОВ

ЧАСТЬ ТОВАРА ВОЗВРАЩАЕТ НЕПЛАТЕЛЬЩИК НДС

Если часть некачественной партии товара возвращает неплательщик НДС, например организация, применяющая УСН, порядок документального оформления вычета НДС у поставщика зависит от того, выставлял поставщик покупателю счёт-фактуру при отгрузке товаров или нет.

Напомним, что с 1 октября 2014 года продавец может не выставлять счёт-фактуру в адрес неплательщика НДС, если получил на это его письменное согласие (п. 3 ст. 169 НК РФ). В этом случае в книге продаж могут быть зарегистрированы первичные документы, подтверждающие отгрузку товаров (например, товарные накладные), или иные документы (например, бухгалтерская справка-расчёт), содержащие суммарные (сводные) данные по всем «безсчёт-фактурным отгрузкам» за месяц и даже за квартал 38 . При этом указывают код операции 26 «Составление первичных учётных документов при реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС… » 39 .

Если поставщик выставил в адрес «спецрежимника» счёт-фактуру на отгруженные товары, то при возврате части партии товара он должен выписать ему корректировочный счёт-фактуру в течение пяти дней со дня подписания сторонами документа, подтверждающего факт согласия (уведомления) покупателя об уменьшении стоимости (в т. ч. количества) отгруженных товаров (акта приёмки товаров, акта об установлении расхождений по качеству товаров и т. п.) 40 . Вычет НДС по возвращаемым товарам поставщик производит на основании корректировочного счёта-фактуры, регистрируя его в книге покупок в периоде выставления 41 . Если же счёт-фактура при отгрузке товаров не выставлялся, то и корректировочный счёт-фактуру составлять не нужно. Основанием для вычета НДС будет первичный документ, подтверждающий факт уведомления покупателя об изменении количества товаров 42 .

И в том и в другом случае поставщик примет к вычету НДС с разницы между суммами налога, исчисленного исходя из стоимости отгруженных товаров до и после уменьшения.

Для отражения возврата товаров неплательщиком НДС подходят несколько кодов операций. В Письме ФНС России от 22.01.2015 № ГД-4-3/794@ приведён код 16, который должен быть указан при получении продавцом товаров, возвращённых покупателем, не являющимся налогоплательщиком НДС, за исключением операций, перечисленных по коду 17 (код 17 – это возврат товаров физическим лицом, оплаченных наличными). И код 18, который указывается, когда вычет НДС производится по выставленному корректировочному счёту-фактуре. При выборе кода операции можно руководствоваться следующим правилом: если продавец выставил корректировочный счёт-фактуру, в книге покупок ему следует указать код 18, ведь при наличии корректировочного счёта-фактуры не важно, является ли покупатель плательщиком НДС или нет. А код 16 необходимо указывать только тогда, когда вместо корректировочного счёта-фактуры вычет производится на основании первичного документа. В этом случае, увидев в разделе 8 декларации поставщика код операции 16, налоговые органы поймут, почему не могут найти счёт-фактуру на вычет ни в книге продаж продавца (в разделе 9 декларации по НДС), ни в декларации по НДС у покупателя.

ВОЗВРАТ ТОВАРА В РОЗНИЦЕ

Если розничный покупатель возвращает товар, оплаченный наличными, для принятия к вычету НДС продавцу достаточно документов, подтверждающих принятие на учёт возвращённых товаров. В день принятия к учёту товаров продавец зарегистрирует в книге покупок расходный кассовый ордер, по которому покупатель получил деньги за возвращённый товар 43 . При этом продавец укажет код операции 17 «Получение продавцом товаров, возвращённых покупателем – физическим лицом, оплаченных наличным расчётом» 44 .

Если же товар оплачивался по безналичному расчёту, то оформление НДС-документов следует производить так же, как при возврате товаров от неплательщика НДС в оптовой торговле, то есть на основании корректировочного счёта-фактуры или первичного документа на возврат.

Как видим, для правильного оформления возврата товаров и отражения таких операций в налоговых регистрах по НДС продавцу и покупателю необходимо учитывать все обстоятельства, при которых происходит данный возврат.

Читайте также: