Освобождение от ндс

Опубликовано: 15.05.2024

Информация об изменениях:

Федеральным законом от 22 июля 2005 г. N 119-ФЗ в статью 145 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2006 г.

Статья 145. Освобождение от исполнения обязанностей налогоплательщика

ГАРАНТ:

См. Энциклопедии, позиции высших судов и другие комментарии к статье 145 НК РФ

Информация об изменениях:

Пункт 1 изменен с 1 января 2019 г. - Федеральный закон от 27 ноября 2017 г. N 335-ФЗ

1. Организации и индивидуальные предприниматели, за исключением организаций и индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (далее в настоящей статье - освобождение), если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности два миллиона рублей.

Организации и индивидуальные предприниматели, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, при условии, что указанные лица переходят на уплату единого сельскохозяйственного налога и реализуют право, предусмотренное настоящим абзацем, в одном и том же календарном году либо при условии, что за предшествующий налоговый период по единому сельскохозяйственному налогу сумма дохода, полученного от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применяется указанная система налогообложения, без учета налога не превысила в совокупности: 100 миллионов рублей за 2018 год, 90 миллионов рублей за 2019 год, 80 миллионов рублей за 2020 год, 70 миллионов рублей за 2021 год, 60 миллионов рублей за 2022 год и последующие годы.

Информация об изменениях:

Федеральным законом от 28 сентября 2010 г. N 243-ФЗ в пункт 2 статьи 145 настоящего Кодекса внесены изменения

ГАРАНТ:

Согласно Определению Конституционного Суда РФ от 10 ноября 2002 г. N 313-О положение пункта 2 статьи 145 Налогового кодекса РФ не может служить основанием для отказа лицу, осуществляющему одновременно реализацию подакцизных и неподакцизных товаров, в предоставлении освобождения от исполнения обязанностей плательщика налога на добавленную стоимость по операциям с неподакцизными товарами

2. Положения настоящей статьи не распространяются на организации и индивидуальных предпринимателей, реализующих подакцизные товары в течение трех предшествующих последовательных календарных месяцев, а также на организации, указанные в статье 145.1 настоящего Кодекса.

Информация об изменениях:

Пункт 3 изменен с 1 января 2019 г. - Федеральный закон от 27 ноября 2017 г. N 335-ФЗ

3. Освобождение в соответствии с пунктом 1 настоящей статьи не применяется в отношении обязанностей, возникающих в связи с ввозом товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, подлежащих налогообложению в соответствии с подпунктом 4 пункта 1 статьи 146 настоящего Кодекса.

Лица, указанные в абзаце первом пункта 1 настоящей статьи, использующие право на освобождение, должны представить соответствующее письменное уведомление и документы, указанные в пункте 6 настоящей статьи, которые подтверждают право на такое освобождение, в налоговый орган по месту своего учета.

Лица, указанные в абзаце втором пункта 1 настоящей статьи, использующие право на освобождение, должны представить соответствующее письменное уведомление в налоговый орган по месту своего учета.

Указанные документы и (или) уведомление представляются не позднее 20-го числа месяца, начиная с которого используется право на освобождение.

Форма уведомления об использовании права на освобождение утверждается Министерством финансов Российской Федерации.

Информация об изменениях:

Пункт 4 изменен с 1 января 2019 г. - Федеральный закон от 27 ноября 2017 г. N 335-ФЗ

4. Организации и индивидуальные предприниматели, указанные в абзаце первом пункта 1 настоящей статьи, направившие в налоговый орган уведомление об использовании права на освобождение (о продлении срока освобождения), не могут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев, за исключением случаев, если право на освобождение будет утрачено ими в соответствии с пунктом 5 настоящей статьи.

Организации и индивидуальные предприниматели, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), воспользовавшиеся правом на освобождение, не вправе отказаться от права на освобождение в дальнейшем, за исключением случаев, если право на освобождение будет утрачено ими в соответствии с пунктом 5 настоящей статьи.

По истечении 12 календарных месяцев не позднее 20-го числа последующего месяца организации и индивидуальные предприниматели, которые использовали право на освобождение в соответствии с абзацем первым пункта 1 настоящей статьи, представляют в налоговые органы:

документы, подтверждающие, что в течение указанного срока освобождения сумма выручки от реализации товаров (работ, услуг), исчисленная в соответствии с пунктом 1 настоящей статьи, без учета налога за каждые 3 последовательных календарных месяца в совокупности не превышала 2 миллиона рублей;

уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования данного права.

Информация об изменениях:

Пункт 5 изменен с 1 января 2019 г. - Федеральный закон от 27 ноября 2017 г. N 335-ФЗ

5. Если в течение периода, в котором организации и индивидуальные предприниматели, указанные в абзаце первом пункта 1 настоящей статьи, используют право на освобождение, сумма выручки от реализации товаров (работ, услуг) без учета налога за каждые 3 последовательных календарных месяца превысила 2 миллиона рублей либо если налогоплательщик осуществлял реализацию подакцизных товаров, налогоплательщики начиная с 1-го числа месяца, в котором имело место указанное превышение либо осуществлялась реализация подакцизных товаров, и до окончания срока освобождения утрачивают право на освобождение.

Если в течение налогового периода по единому сельскохозяйственному налогу у организации или индивидуального предпринимателя, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) и использующих право на освобождение, сумма дохода, полученного от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применяется указанная система налогообложения, без учета налога превысила размер, установленный в абзаце втором пункта 1 настоящей статьи, такая организация или индивидуальный предприниматель начиная с 1-го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров, утрачивают право на освобождение. Организации и индивидуальные предприниматели, утратившие право на освобождение, не имеют права на повторное освобождение.

Сумма налога за месяц, в котором имело место указанное выше превышение либо осуществлялась реализация подакцизных товаров, подлежит восстановлению и уплате в бюджет в установленном порядке.

В случае, если налогоплательщик не представил документы, указанные в пункте 4 настоящей статьи (либо представил документы, содержащие недостоверные сведения), а также в случае, если налоговый орган установил, что налогоплательщик не соблюдает ограничения, установленные настоящим пунктом и пунктами 1 и 4 настоящей статьи, сумма налога подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм налоговых санкций и пеней.

Информация об изменениях:

Пункт 6 изменен с 1 января 2019 г. - Федеральный закон от 27 ноября 2017 г. N 335-ФЗ

6. Документами, подтверждающими в соответствии с пунктами 3 и 4 настоящей статьи право организаций и индивидуальных предпринимателей, указанных в абзаце первом пункта 1 настоящей статьи, на освобождение (продление срока освобождения), являются:

выписка из бухгалтерского баланса (представляют организации);

выписка из книги продаж;

выписка из книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели);

абзац пятый утратил силу с 1 января 2015 г.

Информация об изменениях:

Для организаций и индивидуальных предпринимателей, перешедших с упрощенной системы налогообложения на общий режим налогообложения, документом, подтверждающим право на освобождение, является выписка из книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Для индивидуальных предпринимателей, перешедших на общий режим налогообложения с системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога), документом, подтверждающим право на освобождение, является выписка из книги учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог).

Информация об изменениях:

Пункт 7 изменен с 1 января 2019 г. - Федеральный закон от 27 ноября 2017 г. N 335-ФЗ

Информация об изменениях:

Федеральным законом от 24 ноября 2014 г. N 366-ФЗ в пункт 8 статьи 145 настоящего Кодекса внесены изменения, вступающие в силу не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на добавленную стоимость

8. Суммы налога, принятые налогоплательщиком к вычету в соответствии со статьями 171 и 172 настоящего Кодекса до использования им права на освобождение в соответствии с настоящей статьей, по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, приобретенным для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, но не использованным для указанных операций, после отправки налогоплательщиком уведомления об использовании права на освобождение подлежат восстановлению в последнем налоговом периоде перед началом использования права на освобождение, а в случае, если организация или индивидуальный предприниматель начинает использовать право на освобождение, предусмотренное настоящей статьей, со второго или с третьего месяца квартала восстановление сумм налога производится в налоговом периоде, начиная с которого указанные лица используют право на освобождение.

Суммы налога, уплаченные по товарам (работам, услугам), приобретенным налогоплательщиком, утратившим право на освобождение в соответствии с настоящей статьей, до утраты указанного права и использованным налогоплательщиком после утраты им этого права при осуществлении операций, признаваемых объектами налогообложения в соответствии с настоящей главой, принимаются к вычету в порядке, установленном статьями 171 и 172 настоящего Кодекса.

Автор статьи — Копирайтер Контур.Бухгалтерии

Компании и ИП на ОСНО могут совершенно законно не платить НДС. Для этого они должны заработать меньше 2 млн рублей за три месяца подряд, выполнить еще пару условий и подать заявление на освобождение от НДС в налоговую. Расскажем, как оформить заявление, на какой срок освобождаются от налога и как продлевают льготу.

Кого освобождают от уплаты НДС

Получить освобождение от налога может только компания или ИП, которые проработали с момента открытия не менее 3 месяцев и в течение этого времени заработали менее 2 млн рублей (ст. 145 НК РФ). В расчет берется выручка за три идущих подряд календарных месяца: скажем, январь, февраль, март. Только если предприятие может подтвердить с помощью документов объемы выручки менее 2 млн рублей, она может претендовать на “жизнь без НДС”.

Вновь зарегистрированные компании и ИП могут учитывать выручку, начиная с месяца регистрации. И даже если они не ведут деятельность, то все равно могут освободиться от НДС (письмо Минфина от 23.08.2019 № 03-07-14/64961).

Чтобы сохранять право на работу без НДС, нельзя зарабатывать больше указанного лимита за три месяца подряд в ходе всей дальнейшей деятельности. Компании придется снова платить НДС с того месяца, когда трехмесячная выручка превысит границу в 2 млн рублей.

Есть еще три условия для применения льготы:

- не заниматься импортом;

- не выступать налоговым агентом;

- если ведется торговля подакцизными товарами — вести раздельный учет и по этой группе товаров платить НДС.

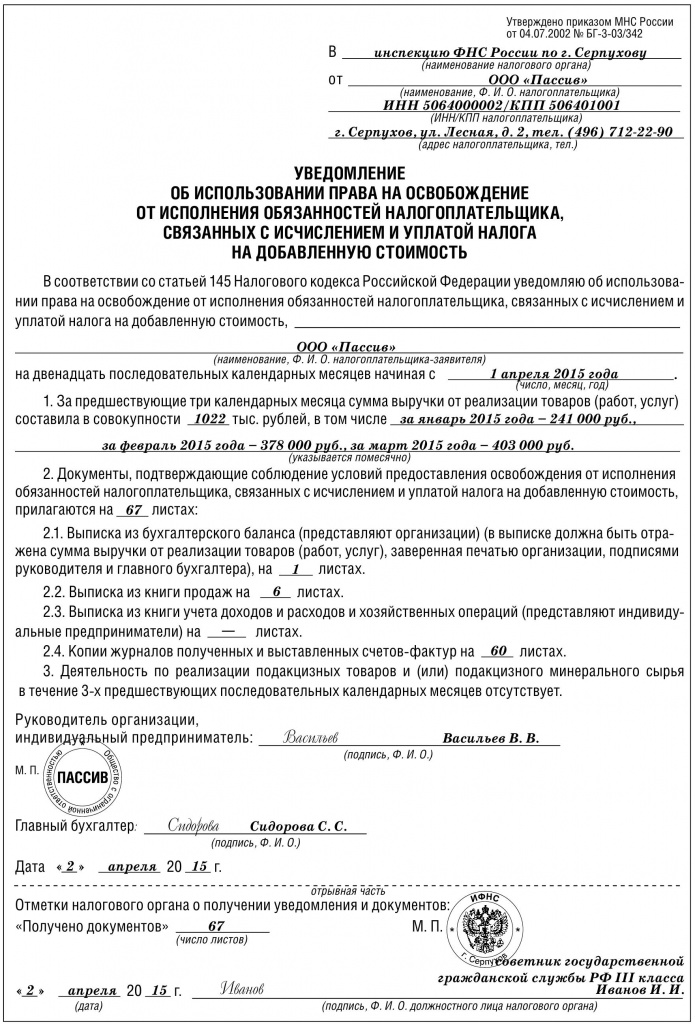

Как контролировать выручку при освобождении от НДС![Заявление на освобождение от НДС]()

Во-первых, выручку нужно рассчитывать за три календарных месяца подряд. Если в рамках трехмесячного периода выручка перевалит за 2 млн, вы заметите это прежде, чем налоговая обратит на это внимание. Например, вы работаете без НДС с марта 2021, тогда для расчета берите периоды:

- март, апрель, май;

- апрель, май, июнь;

- май, июнь, июль;

- и т.д.

Во-вторых, выручку считайте по данным бухучета, без НДС и без авансов от контрагентов. И только по операциям, которые облагаются НДС (пп.3,4 Постановления Пленума ВАС от 30.05.2014 № 33). Не берите в расчет не облагаемые налогом операции:

- совершенные за территорией РФ;

- освобожденные от НДС по условиям ст. 149 НК РФ (например, продажа медицинских изделий, очков и линз для коррекции зрения, услуг по уходу за детьми и др.);

- не облагаемые НДС по п.2 ст. 146 НК РФ (например, операции по продаже земельных участков, выполнение работ для снижения напряженности на рынке труда и др.);

- в деятельности на спецрежиме, если вы совмещаете его с ОСНО (с 2021 года это только патент).

Как подать заявление на освобождение от НДС

Освободиться от НДС можно с начала любого месяца. Для этого заявление и пакет документов к нему подают до 20 числа месяца, в котором вы уже готовы работать без НДС (а значит предстоящие ему три месяца принесли выручку меньше 2 млн рублей).

Для налоговой соберите документы:

- уведомление по форме, утвержденной приказом Минфина от 26.12.2019 №286н;

- журнал счетов-фактур и его копию;

- выписку из бухбаланса для компании или выписка из КУДиР для ИП за три месяца;

- выписку из книги учета продаж за три месяца.

В заявление впишите:

- данные об ИП или компании;

- данные вашей налоговой, в которую направляете заявление;

- дату, с которой планируется освобождение от НДС;

- объем выручки за предыдущие три месяца;

- список подтверждающих документов.

Текст уведомления умещается на полутора страницах, при этом половину страницы занимает шапка и название документа. Заполнить его не сложно, это можно сделать от руки или с помощью компьютера. Заявление подписывают директор компании и бухгалтер или сам ИП, заверяют его подписью и в двух экземплярах сдают в налоговую лично или по почте. Ждать ответ от налоговой не нужно — просто работайте без НДС с начала месяца, который указали в заявлении и старайтесь не “перебрать” с выручкой.

А вот образец заявления:

Как продлить освобождение

Уведомление об освобождении “работает” двенадцать месяцев, главное — не превысить лимит по выручке. Чтобы продлить освобождение, подайте через год в налоговую повторное заявление и такой же пакет документов. Сделайте это до 20 числа месяца, в котором нужно возобновить право на льготу. Если не сдать подтверждающие документы, вам могут заблокировать счет, назначить штраф и пени, доначислив НДС за год.

ФНС проведет проверку по вашим отчетным документам: не было ли случая превышения лимита за один из трехмесячных периодов в течение прошедшего года и двух месяцев до него. Ответа вы точно так же, как и при первом заявлении, не получите, но если нарушение все же было, вам доначислят НДС и вы обязательно узнаете об этом.

Если освобождение от НДС больше не нужно

Иногда компания хочет вернуться к работе с НДС, например, ради работы с выгодным партнером. Но сделать это можно будет только спустя год после подачи заявления (п. 4 ст. 145 НК РФ), когда льгота аннулируется сама собой. Вы можете начать выставлять контрагентам счета-фактуры с НДС, но его нельзя будет принять к вычету до конца льготного периода — это расценят как нарушение.

Освобождение досрочно можно потерять только из-за превышения лимита по выручке. Тогда это происходит с того месяца, когда лимит нарушен (п. 5 ст. 145 НК РФ, Письмо Минфина от 06.05.2010 № 03-07-14/32). Так что один из способов вернуться к работе с НДС — резко повысить доходы.

Что сделать до начала применения льготы

Перед освобождением восстановите в учете НДС, принятый к вычету по активам и основным средствам. Принять к вычету НДС с авансов после освобождения вы уже не сможете. Вместо этого либо договоритесь с клиентом о возврате “авансового” НДС, либо выставляйте им счет-фактуру с выделенным НДС при отгрузке товара или услуги.

Что делать с НДС в период применения льготы

Платить и рассчитывать НДС по внутренним операциям не придется, а входной НДС от контрагентов включайте в стоимость приобретенных товаров и услуг.

В книге продаж регистрируйте счета-фактуры с пометкой “Без НДС”, но не оформляйте счета-фактуры на авансы. Выписку из книги вы предоставите в налоговую, если через год решите продлить освобождение.

Не ведите книгу покупок: она нужна для расчета вычетов, а при освобождении от НДС у вас их нет.

Также вы освобождаетесь от отчетности по НДС на весь период применения льготы. Но есть нюансы:

- если вы работаете без НДС с начала квартала, восстановленный НДС впишите в декларацию за последний квартал перед освобождением;

- если вы работаете без НДС не с начала квартала, сдайте декларацию за квартал в обычном режиме и отразите в ней операции от начала квартала до начала применения льготы и впишите в нее восстановленный НДС.

Веб-сервис Контур.Бухгалтерия поможет работать без НДС или с ним. Он рассчитает налог и даст советы по законному снижению его суммы: подскажет, какие документы нужно ввести в систему или выставить контрагентом, укажет на ошибки в учете, которые ведут к двойному начислению налога, и избавит от штрафов. В сервисе легко вести учет, начислять зарплату, сдавать отчетность онлайн, управлять финансами. Всем новичкам мы даем две недели бесплатной работы.

Освобождение от уплаты НДС – один из наиболее простых способов налоговой экономии при продаже товаров (работ, услуг) на территории России. Использовать право на освобождение от уплаты НДС может как фирма, так и предприниматель. Для этого должны быть выполнены некоторые условия.

Условия, при которых можно использовать право на освобождение

Предельная сумма выручки

Такое правило действует и при полном отсутствии выручки в этом периоде (письмо УФНС РФ по г. Москве от 4 сентября 2006 г. № 19-11/077487).

Есть еще одно условие. Оно касается фирм (предпринимателей), которые торгуют подакцизными товарами. Список таких товаров есть в статье 181 Налогового кодекса.

Если фирма в течение трех месяцев, предшествующих освобождению, продавала только подакцизные товары, то право на освобождение она получить не может (п. 2 ст. 145 НК РФ).

Если фирма продавала как подакцизные, так и неподакцизные товары, то она может получить освобождение от уплаты НДС. Однако налогом не нужно облагать только неподакцизные товары. Чтобы получить освобождение, фирма должна вести раздельный учет продаж подакцизных и неподакцизных товаров (письмо МНС России от 13 мая 2004 г. № 03-1-08/1191/15@).

Уведомление об освобождении

Если вы хотите получить освобождение от уплаты НДС, подайте в налоговую инспекцию соответствующее уведомление и документы, подтверждающие право на освобождение.

Уведомление выглядит так:

Вот перечень необходимых документов:

| Для фирмы | Для предпринимателя |

| выписка из Отчета о финансовых результатах. | выписка из книги учета доходов и расходов и хозяйственных операций |

| выписка из книги продаж | |

Фирмы и предприниматели, перешедшие с упрощенной системы налогообложения на общий режим, подают в налоговую инспекцию уведомление и выписку из книги учета доходов и расходов. Такой же порядок действует для предпринимателей, уплачивающих единый сельскохозяйственный налог и перешедших на общий режим налогообложения.

Имейте в виду: налоговики не могут отказать вам в праве на освобождение от уплаты НДС только лишь из-за непредставления в установленный срок в инспекцию уведомления и подтверждающих документов. Такой вывод содержится в постановлении Пленума ВАС РФ от 30 мая 2014 года № 33.

Если вы заявили о своем праве на освобождение, НДС можно не платить в течение 12 месяцев. При этом отказаться от использования освобождения в течение этого периода вы не можете.

Когда освобождение не действует

Также имейте в виду: даже если вы используете налоговое освобождение, в двух случаях платить НДС все равно придется:

- если вы ввозите товары на территорию России из-за границы;

- если вы должны перечислить налог в бюджет как налоговый агент (в частности, при покупке товаров (работ, услуг) на территории России у иностранной фирмы, которая не состоит на налоговом учете в России, либо при аренде муниципального или государственного имущества).

Дело в том, что на эти случаи освобождение не распространяется (п. 3 ст. 145 НК РФ).

Кроме того, если налоговое освобождение использует фирма, ранее платившая НДС, также может возникнуть ситуация, когда придется заплатить налог уже в период действия освобождения. Подробнее об этом смотрите в этом разделе ситуацию «Уплата НДС в переходный период».

Даже используя освобождение от уплаты НДС, вы будете обязаны, реализуя товары (работы, услуги), выставлять покупателям счета-фактуры, а также вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж.

Выставляя покупателям счета-фактуры, бухгалтер фирмы, использующей освобождение от НДС, делает в них запись «Без налога (НДС)».

Как учитывать входной НДС

Суммы НДС, уплаченные поставщикам товаров (работ, услуг), фирма, использующая освобождение, к вычету не принимает, а учитывает в стоимости приобретенных ценностей (работ, услуг).

Если бухгалтер фирмы, получившей налоговое освобождение, выставит покупателю счет-фактуру с выделением НДС, то сумму налога по этой сделке фирма будет вынуждена заплатить в бюджет (п. 5 ст. 173 НК РФ).

Кроме того, вам придется сдать и декларацию по этому налогу (несмотря на то, что в общем случае декларацию по НДС такие фирмы не сдают).

При этом сумму НДС, уплаченную поставщику при приобретении товаров, принять к вычету не удастся, так как Налоговый кодекс не позволяет принимать к вычету НДС фирме, получившей налоговое освобождение.

Уплата НДС в переходный период

На практике может сложиться ситуация, что фирма приобрела товары до того, как начала использовать право на освобождение, а продавать их будет в тот период, когда освобождение от НДС уже будет действовать.

В этом случае НДС, принятый к вычету до получения освобождения, придется восстановить. По непроданным товарам и неиспользованным материалам НДС восстанавливают в полной сумме. С 1 января 2015 года порядок восстановления НДС такой (п. 8 ст. 145 НК РФ):

- если освобождение применяется с первого месяца квартала, то НДС восстанавливают в последнем квартале перед использованием освобождения;

- если освобождение применяется со второго или третьего месяца квартала, то НДС восстанавливают в квартале, с которого применяют освобождение.

В налоговом учете восстановленный НДС включают в состав прочих расходов (пп. 2 п. 3 ст. 170 НК РФ).

По основным средствам и нематериальным активам НДС восстанавливают с их остаточной стоимости (по данным бухгалтерского учета). Такие разъяснения дают финансисты и специалисты налоговой службы (письмо Минфина РФ от 12 апреля 2007 г. № 03-07-11/106, письмо УМНС РФ по г. Москве от 5 мая 2003 г. № 24-11/23897).

Но судьи с этой позицией не согласны. Они считают, что если основные средства какое-то время уже использовались для операций, облагаемых НДС, то восстанавливать налог не нужно. Тем более, что Налоговый кодекс не содержит правил по восстановлению налога для амортизируемого имущества при переходе на освобождение от НДС (постановление ФАС Северо-Западного округа от 18 мая 2005 г. № А52/7134/2004/2).

Однако правомерность такой позиции, скорее всего, придется доказывать в суде. Поэтому, если вы хотите полностью исключить возможные претензии при проверке, следуйте требованиям налоговиков.

НДС нужно восстановить в последнем квартале, который предшествует освобождению. Однако Налоговый кодекс не уточняет, в каком месяце квартала это следует сделать. Поэтому фирма ничего не нарушит, если будет восстанавливать налог в последний день того или иного квартала: 31 марта, 30 июня, 30 сентября или 31 декабря.

Значит, если вы, например, начали применять освобождение от НДС с апреля, то восстанавливать налог вам нужно будет с остаточной стоимости, посчитанной на 31 марта (то есть с учетом январской, февральской и мартовской амортизаций). Таким образом вы заплати- те в бюджет меньшую сумму НДС.

Когда право на освобождение может быть утрачено

Как уже было сказано выше, освобождением можно пользоваться в течение года.

Однако, чтобы оно впоследствии не было аннулировано, выручка от реализации товаров (работ, услуг) в течение этого времени за каждые три последовательных календарных месяца не должна превышать 2 000 000 рублей.

Кроме того, если в период действия освобождения вы начали помимо обычных товаров продавать подакцизные, а раздельного учета по этим продажам нет, то право не платить НДС вы потеряете.

Если же хотя бы одно из этих условий будет нарушено, вам придется заплатить НДС начиная с того месяца, в котором произошло превышение либо были проданы подакцизные товары без ведения раздельного учета.

Инспекция вправе проверить соблюдение условия об ограничении суммы выручки за любые три последовательных месяца, содержащихся в выделенных 12 месяцах (постановление Президиума ВАС РФ от 12 августа 2003 г. № 2500/03).

Подтверждение права на освобождение

По окончании 12 месяцев, в течение которых фирма пользовалась освобождением (не позднее 20-го числа месяца, следующего за периодом освобождения), в налоговую инспекцию нужно представить документы, подтверждающие, что за этот период:

- выручка от реализации товаров (работ, услуг) за каждые три последовательных календарных месяца не превысила 2 000 000 рублей;

- фирма не продавала подакцизные товары или про- давала их, но вела раздельный учет.

Также в инспекцию нужно представить уведомление о продлении права на освобождение или об отказе от него.

Если вы этого не сделаете, в бюджет придется заплатить налог за все время действия освобождения (независимо от суммы полученной выручки), а также пени (п. 5 ст. 145 НК РФ).

Тем не менее, если фирма представит все документы за исключением уведомления, то восстанавливать НДС ей не придется. Такой вывод сделал ФАС Уральского округа в постановлении от 22 июля 2008 года

№ Ф09-5261/08-С2. Арбитражная практика имеет примеры решений, когда суды вставали на сторону фирм, подавших документы в инспекцию с опозданием. И в этой ситуации восстановления НДС удавалось избежать (см. постановления ФАС Уральского округа от 19 июня 2008 г. № Ф09-4254/08-С2, Северо-Западного округа от 28 мая 2007 г. № А21-4576/2006, от 10 сентября 2007 г. № А66-1868/2007).

Как продлить право на освобождение

Выгодно ли получать освобождение от НДС?

Минусы освобождения

Статистика свидетельствует, что желающих получить освобождение довольно немного – не более 1% от общего числа плательщиков налога. Причин, по которым фирмы и предприниматели отказываются получать освобождение, несколько.

Во-первых, слишком большое количество документов нужно представить в налоговую инспекцию.

Во-вторых, необходимо постоянно отслеживать сумму поступающей выручки, чтобы за три месяца она не превысила установленный предел в 2 000 000 рублей.

И, наконец, главная причина: если большинство клиентов фирмы – плательщики НДС, получать освобождение просто невыгодно. Дело в том, что если покупатель – плательщик НДС – приобретает товары у фирмы, имеющей налоговое освобождение, он не имеет возможности принять НДС по приобретенным ценностям к вычету. Следовательно, ему не имеет смысла работать с такой фирмой, если только она не снизит цену себе в убыток.

| Фирма | Покупка | Продажа | Прибыль |

| ЗАО «Актив» | 118 руб. (НДС – 18 руб.) | 236 руб. (НДС – 36 руб.) | 236 – 36 – (118 – 18) = 100 руб. |

| ООО «Пассив» | 118 руб. (НДС – 18 руб.) | 200 руб. (НДС – 0 руб.) | 200 – 118 = 82 руб |

Если же «Актив» и «Пассив» продают товар покупателю – неплательщику НДС, – в более выгодном положении оказывается «Пассив» (так как в данном случае покупателю все равно, приобретает он товар с НДС или без него):

| Фирма | Покупка | Продажа | Прибыль |

| ЗАО «Актив» | 118 руб. (НДС – 18 руб.) | 236 руб. (НДС – 36 руб.) | 236 – 36 – (118 – 18) = 100 руб. |

| ООО «Пассив» | 118 руб. (НДС – 18 руб.) | 236 руб. (НДС – 0 руб.) | 236 – 118 = 118 руб |

Таким образом, освобождение от НДС в первую очередь выгодно получать фирмам, чьи основные клиенты не

являются плательщиками НДС. Например, розничным магазинам и фирмам, которые оказывают услуги населению.

Если у Вас есть вопрос - задайте его здесь >>

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

7 выпусков издания доступно подписчикам бератора бесплатно.

Выбор читателей

Разъяснения ФСС: как получить Сведения о застрахованном лице

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

- Кто освобождается от уплаты НДС по ст. 145 НК РФ

- Как получить освобождение от уплаты НДС в 2020-2021 годах

- Как применять освобождение от уплаты НДС по ст. 145 НК РФ

- Кто освобожден от уплаты НДС по ст. 149 НК РФ

- Итоги

Кто освобождается от уплаты НДС по ст. 145 НК РФ

Начнем с того, что освобождение от НДС, получаемое в порядке ст. 145 НК РФ, применяется в отношении всей деятельности налогоплательщика, а не в отношении отдельных видов бизнеса или операций. В то же время оно не освобождает от уплаты ввозного и агентского НДС (п. 3 ст. 145, ст. 161 НК РФ).

Получить освобождение от НДС могут как организации, так и индивидуальные предприниматели. Главное, чтобы выполнялось следующее условие: сумма выручки от реализации ТРУ (без НДС) за 3 предшествующих последовательных календарных месяца не должна превышать 2 млн руб. (п. 1 ст. 145 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! В расчет нужно включать выручку только от облагаемых НДС операций (письмо ФНС России от 12.05.2014 № ГД-4-3/8911@, постановление Президиума ВАС РФ от 27.11.2012 № 10252/12).

Не вправе получить освобождение от НДС (п. 2 ст. 145 НК РФ):

- лица, реализующие подакцизные товары;

- организации, имеющие освобождение от НДС как участники проекта «Сколково».

На освобождение также могут претендовать вновь созданные организации и вновь зарегистрированные ИП в течение первых трех месяцев работы, когда у них еще нет 3-месячной выручки (см. письмо Минфина от 23.08.2019 № 03-07-14/64961).

Как получить освобождение от уплаты НДС в 2020-2021 годах

Начать применять освобождение от НДС по ст. 145 НК РФ можно с первого числа любого месяца в течение календарного года. О применении освобождения при этом необходимо проинформировать свою ИФНС в срок не позднее 20-го числа месяца, с которого вы начали использовать освобождение (п. 3 ст. 145 НК РФ).

О последствиях пропуска срока подачи уведомления читайте в статье «Не затягивайте с подачей документов на освобождение по ст. 145 НК РФ».

О применении освобождения при ЕСХН с 2019 года читайте в этой статье.

Вместе с уведомлением нужно представить (абз. 2 п. 3, п. 6 ст. 145 НК РФ):

- выписку из бухгалтерского баланса (для юрлиц);

- выписку из книг учета доходов и расходов и хозяйственных операций (для индивидуальных предпринимателей);

- выписку из книги продаж.

Выписки оформляются в произвольной форме, но так, чтобы инспекция четко видела размер выручки за 3 предыдущих месяца.

Составить выписку из книги продаж вам помогут рекомендации экспертов КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Как применять освобождение от уплаты НДС по ст. 145 НК РФ

Применение освобождения от НДС носит уведомительный характер, поэтому разрешения от инспекции не требуется.

Также освобожденный от обязанностей НДС-плательщика не обязан:

- исчислять и уплачивать НДС, кроме случаев, когда он выставляет счет-фактуру с выделенным налогом (п. 5 ст. 173 НК РФ, письмо Минфина России от 26.05.2015 № 03-07-14/30264);

- сдавать НДС-декларацию (письмо ФНС России от 29.04.2013 № ЕД-4-3/7895@);

- вести книгу покупок (письмо ФНС России от 29.04.2013 № ЕД-4-3/7895@).

ВАЖНО! Начав использовать данное освобождение от НДС, вы не сможете отказаться от него в течение 12 календарных месяцев (п. 4 ст. 145 НК РФ), по истечении которых вы должны подать в ИФНС:

- документы, подтверждающие, что в течение срока освобождения ваша выручка за каждые 3 последовательных календарных месяца не превышала 2 млн руб.;

- уведомление о продлении освобождения от НДС на последующие 12 календарных месяцев или об отказе от него.

Налогоплательщик, освобожденный от уплаты НДС:

- Не освобождается от выставления счета-фактуры покупателю. В счетах-фактурах НДС не выделяет, а делает надпись: «Без НДС» (п. 5 ст. 168 НК РФ).

- Должен вести книгу продаж (подп. 1 п. 3 ст. 169 НК РФ, п. 1 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137.

- Не имеет права на вычет НДС (подп. 1 п. 2 ст. 171, подп. 3 п. 1 ст. 170 НК РФ).

- Включает НДС, предъявленный поставщиками, в стоимость товаров, работ, услуг (подп. 3 п. 1 ст. 170 НК РФ).

- Обязан восстановить принятый к вычету НДС со стоимости товаров (работ, услуг), основных средств, нематериальных активов, которые будут использоваться в период освобождения. Восстановление нужно произвести в последнем налоговом периоде перед началом использования освобождения, если освобождение от уплаты налога начинается с первого месяца квартала или, если освобождение применяется со второго или третьего месяца квартала, то в том же квартале, когда началось применение освобождения (п. 8 ст. 145 НК РФ).

В то же время в некоторых обстоятельствах право на освобождение от НДС можно утратить, а именно в случаях, когда (п. 5 ст. 145 НК РФ):

- выручка за какие-либо 3 месяца превысит 2 млн руб.;

- начнется реализация подакцизных товаров.

Кто освобожден от уплаты НДС по ст. 149 НК РФ

Освобождение от НДС по ст. 149 НК РФ применяется не по деятельности организации или ИП в целом, а в отношении отдельных операций. Указанная статья содержит полный и закрытый перечень таких операций. Например, к ним относятся:

- реализация некоторых отечественных и зарубежных медицинских товаров по перечню, утверждаемому Правительством РФ (подп. 1 п. 2 ст. 149 НК РФ);

- реализация медицинских услуг (подп. 2 п. 2 ст. 149 НК РФ);

- реализация долей в уставном (складочном) капитале организаций, ценных бумаг (подп. 12 п. 2 ст. 149 НК РФ);

- реализация исключительных прав на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора (подп. 26 п. 2 ст. 149 НК РФ) (см. также«Законна ли продажа программного обеспечения без НДС?»);

- банковские операции (подп. 3 п. 3 ст. 149 НК РФ);

- операции займа, включая проценты (подп. 15 п. 3 ст. 149 НК РФ) и др.

Помимо собственно перечня необлагаемых операций ст. 149 НК РФ содержит также условия применения данного освобождения от НДС для некоторых из них, например наличие лицензии или комплекта необходимых подтверждающих документов.

Подчеркнем, что специальным образом получать данное освобождение от НДС или уведомлять о его применении налоговиков не нужно. Достаточно, чтобы соблюдались установленные ст. 149 НК РФ условия.

По операциям, указанным в п. 3 ст. 149 НК РФ, кодексом предусмотрена возможность отказа от применения освобождения от НДС (п. 5 ст. 149 НК РФ). Такой отказ может быть выгоден, так как позволит плательщику применять вычеты НДС и не вести раздельный учет. Чтобы этой возможностью воспользоваться, не позднее первого числа налогового периода, с которого вы намерены отказаться от освобождения от НДС или приостановить его, в ИФНС нужно подать соответствующее заявление.

Отказаться от освобождения от НДС можно в отношении:

- всех операций из п. 3 ст. 149 НК РФ;

- отдельных операций из п. 3 ст. 149 НК РФ;

- одной из операций п. 3 ст. 149 НК РФ.

Отказ возможен на срок не менее 1 года (п. 5 ст. 149 НК РФ).

С образцом заявления об отказе от освобождения от НДС по ст. 149 НК РФ можно ознакомиться в материале «Образец заявления об отказе от освобождения от НДС».

Итоги

Итак, подытожим. Налоговым кодексом РФ предусмотрено 2 вида освобождения от НДС:

- Освобождение от обязанностей плательщика НДС (ст. 145 НК РФ).

- Освобождение от НДС для отдельных операций (ст. 149 НК РФ).

Первое применяется в отношении всей деятельности хозяйствующего субъекта и требует уведомления налогового органа. Второе распространяется только на конкретные виды операций и применяется без какого-либо оповещения налоговиков. При этом применение каждого из них требует соблюдения определенных условий.

Кто может получить освобождение от НДС?

Компании и ИП на ОСНО, у которых общая сумма выручки за 3 предшествующих календарных месяца не превысила 2.000.000 руб. без учета НДС.

Как рассчитать выручку?

Для целей расчета и контроля выручки применяются правила:

Правило 1. Контролируем размер выручки

Право на освобождение теряется с 1-го числа месяца в котором выручка превысит 2.000.000 руб.

Пример

Компания «К» применяет освобождение от НДС с 1 мая. Контролировать выручку необходимо за:

- Май, июнь, июль

- Июнь, июль, август

- Август, сентябрь, октябрь

- И т.д.

Правило 2. Выручка считается по данным бухгалтерского учета

Правило 3. Принимаем во внимание нюансы расчета

- Выручка считается без НДС;

- Авансы в расчете не учитываются.

Правило 4. В расчете участвует только выручка, которая облагается НДС

Согласно пп.3,4 Постановления Пленума ВАС от 30.05.2014 № 33 поступления по операциям, не облагаемым НДС, не учитываются в выручке.

Не облагаются НДС поступления:

- От деятельности, в отношении которой применяется ЕНВД или ПСН;

- От операций, которые освобождены от обложения НДС на основании ст.149 НК РФ;

- От операций, которые не признаются объектом обложения НДС на основании ст.146 НК РФ;

- От продажи товаров (работ, услуг), местом реализации которых не признается территория РФ.

Когда не применяется освобождение от НДС?

- При импорте товаров;

- Лицами, реализующими подакцизные товары без ведения раздельного учета.

Как воспользоваться правом на освобождение?

Применять освобождение возможно начать с первого числа любого месяца. Для этого не позднее 20-го числа месяца, с которого применяется освобождение необходимо предоставить в ИФНС:

- Уведомление «Об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС»;

- Выписку из бухгалтерского баланса и/или отчета о прибылях и убытках (организации) или выписку из книги учета доходов и расходов (ИП);

- Выписку из книги продаж.

Также необходимо восстановить НДС с остаточной стоимости основных средств (нематериальных активов) и со стоимости материально-производственных запасов, которые до начала применения освобождения не были использованы в операциях, облагаемых НДС.

Что делать со счетами-фактурами?

Счета-фактуры продолжаем выставлять, но делаем пометку «Без налога (НДС)». Такие счета-фактуры регистрируются в Книге продаж. По истечении 12 месяцев освобождения выписку из книги Продаж необходимо предоставить в ИФНС.

Счета-фактуры на полученные авансы не составляются и в Книге продаж суммы не указываются.

Что делать с декларацией по НДС?

За период, в течение которого применялось освобождение от НДС, декларации не предоставляются.

Если освобождение применяется с первого месяца квартала, то восстановленный НДС включается в декларацию за последний квартал, предшествующий применению освобождения.

Если освобождение применяется со второго или третьего месяца квартала, то декларацию за этот квартал необходимо предоставить по общим правилам. При этом в декларации отражаются только операции за период сначала квартала до начала применения освобождения. В такую декларацию также включается восстановленный НДС.

Как подтвердить соблюдение условий освобождения?

До 20 числа месяца, следующего за 12-м месяцем применения освобождения, в ИФНС необходимо предоставить:

Документы, подтверждающие, что в течение 12 месяцев выручка была в пределах 2.000.000 руб. за каждые 3 последовательных календарных месяца (выписку из бухгалтерского баланса / отчета о прибылях и убытках и книги продаж);

Уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования данного права.

Что будет, если не предоставить документы на освобождение?

Если налогоплательщик не направит Уведомление о переходе на освобождение и о продлении периода освобождения на следующие 12 месяцев, то он не потеряет право на работу без НДС.

Однако, уведомление стоит подать, это позволит избежать блокировки счетов из-за того, что налоговый орган не был уведомлен о использовании налогоплательщиком освобождения.

Если налогоплательщик не предоставит документы, подтверждающие правомерность применения освобождения, то он теряет право на данное освобождение за весь период его применения. В этом случае необходимо доначислить НДС, заплатить пени и штрафы.

Как отказаться от применения освобождения?

Налогоплательщик не вправе вернуться к общему порядку исчисления НДС в течение 12 календарных месяцев с начала применения освобождения.

Подписывайтесь. В следующих постах разберем еще несколько десятков способов законной оптимизации налогов.

Читайте также: